- Британо-американская учетная модель: основные принципы и особенности

Содержание

- 2. Британо - американская учетная модель (с преобладающим влиянием систем учета Великобритании, США и Нидерландов) функционирует в

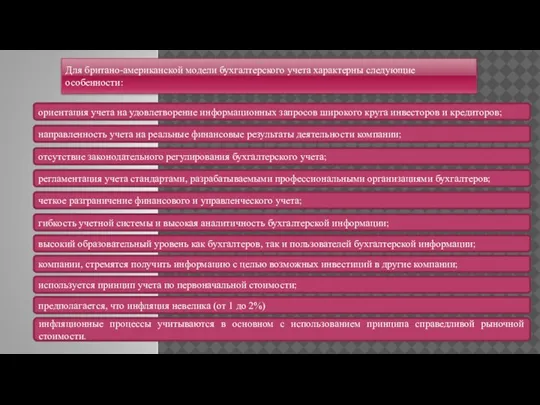

- 3. Для британо-американской модели бухгалтерского учета характерны следующие особенности: ориентация учета на удовлетворение информационных запросов широкого круга

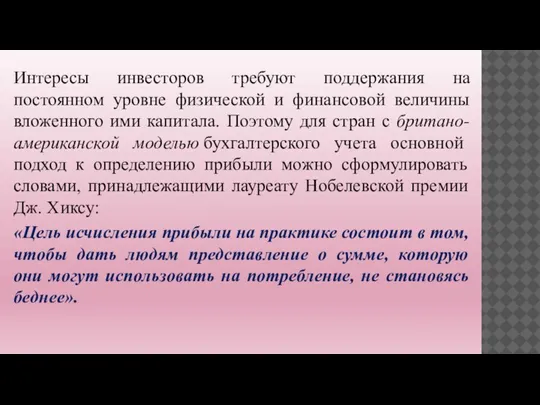

- 4. Интересы инвесторов требуют поддержания на постоянном уровне физической и финансовой величины вложенного ими капитала. Поэтому для

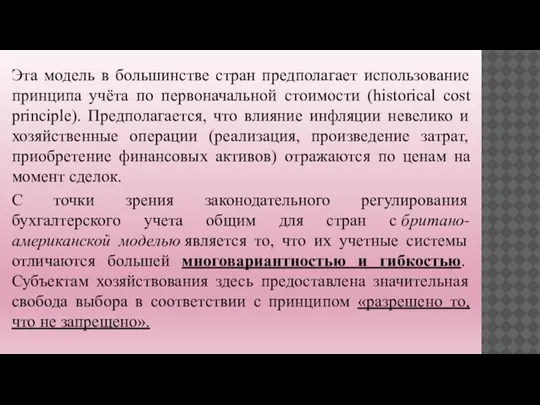

- 5. Эта модель в большинстве стран предполагает использование принципа учёта по первоначальной стоимости (historical cost principle). Предполагается,

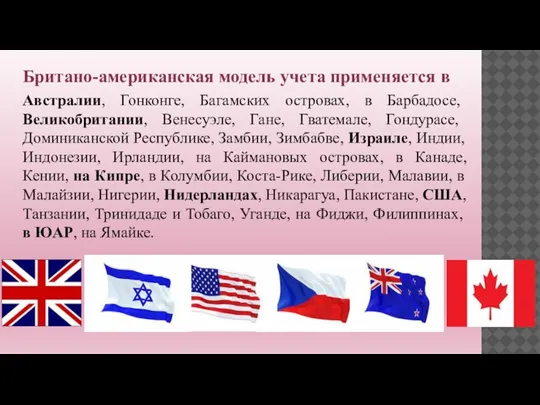

- 6. Британо-американская модель учета применяется в Австралии, Гонконге, Багамских островах, в Барбадосе, Великобритании, Венесуэле, Гане, Гватемале, Гондурасе,

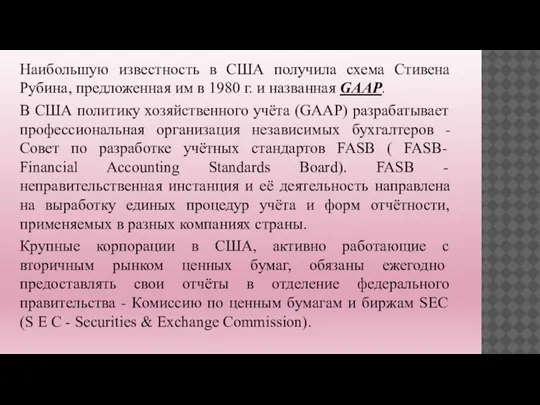

- 7. Наибольшую известность в США получила схема Стивена Рубина, предложенная им в 1980 г. и названная GAAP.

- 8. Поскольку во многих странах регулирование учета в значительной степени осуществляется не правительством, а профессиональными организациями аббревиатура

- 9. Когда у компании возникает вопрос о переходе на международную отчетность, то, как правило, рассматривается одна из

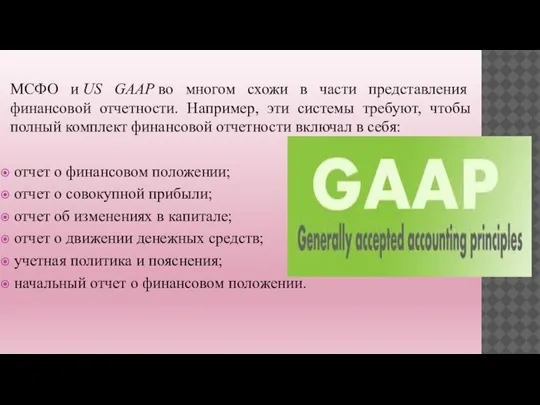

- 10. МСФО и US GAAP во многом схожи в части представления финансовой отчетности. Например, эти системы требуют,

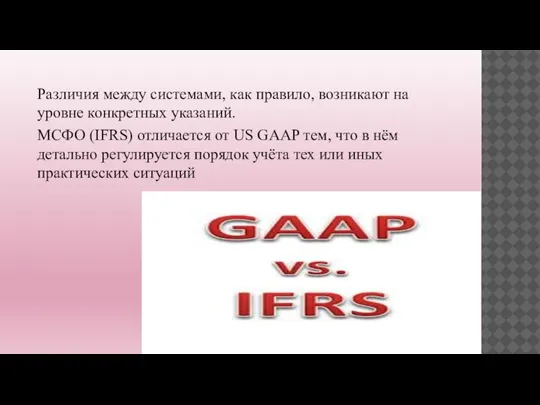

- 11. Различия между системами, как правило, возникают на уровне конкретных указаний. МСФО (IFRS) отличается от US GAAP

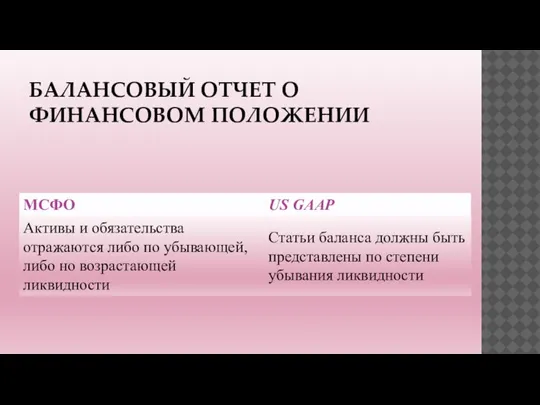

- 12. БАЛАНСОВЫЙ ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ

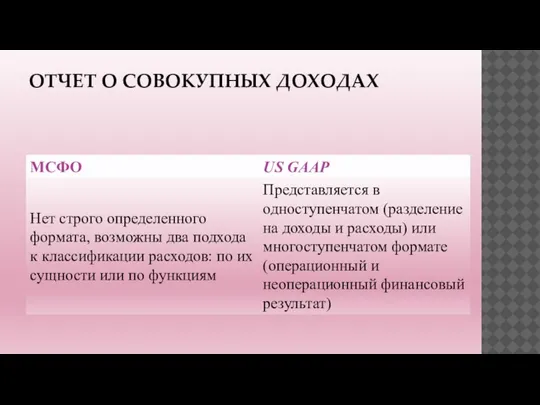

- 13. ОТЧЕТ О СОВОКУПНЫХ ДОХОДАХ

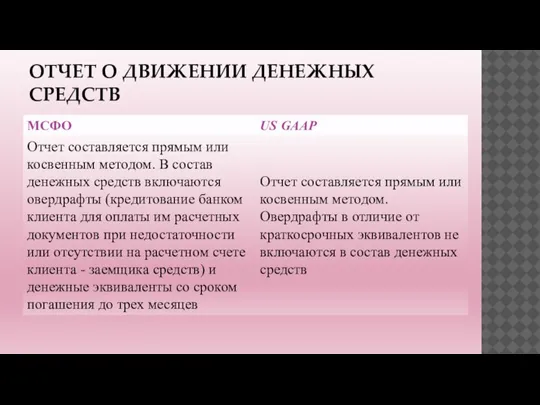

- 14. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

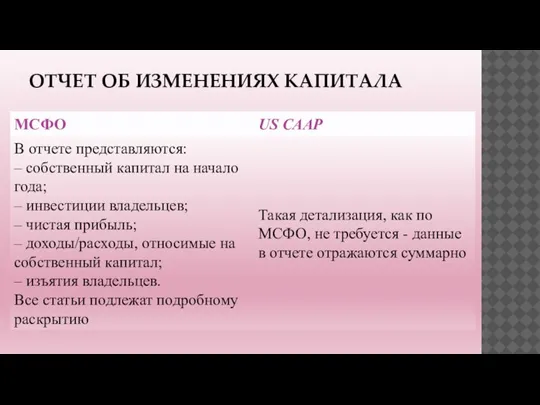

- 15. ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА

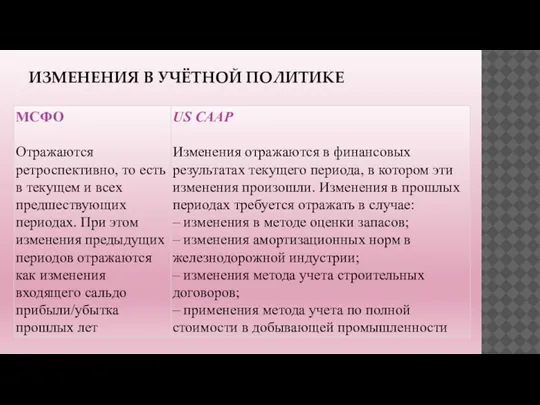

- 16. ИЗМЕНЕНИЯ В УЧЁТНОЙ ПОЛИТИКЕ

- 18. Скачать презентацию

Слайд 2Британо - американская учетная модель (с преобладающим влиянием систем учета Великобритании, США и

Британо - американская учетная модель (с преобладающим влиянием систем учета Великобритании, США и

Слайд 3

Для британо-американской модели бухгалтерского учета характерны следующие особенности:

ориентация учета на удовлетворение информационных

Для британо-американской модели бухгалтерского учета характерны следующие особенности:

ориентация учета на удовлетворение информационных

Слайд 4Интересы инвесторов требуют поддержания на постоянном уровне физической и финансовой величины вложенного

Интересы инвесторов требуют поддержания на постоянном уровне физической и финансовой величины вложенного

Слайд 5Эта модель в большинстве стран предполагает использование принципа учёта по первоначальной стоимости

Эта модель в большинстве стран предполагает использование принципа учёта по первоначальной стоимости

Слайд 6Британо-американская модель учета применяется в

Австралии, Гонконге, Багамских островах, в Барбадосе, Великобритании, Венесуэле,

Британо-американская модель учета применяется в

Австралии, Гонконге, Багамских островах, в Барбадосе, Великобритании, Венесуэле,

Слайд 7Наибольшую известность в США получила схема Стивена Рубина, предложенная им в 1980

Наибольшую известность в США получила схема Стивена Рубина, предложенная им в 1980

Слайд 8Поскольку во многих странах регулирование учета в значительной степени осуществляется не правительством,

Поскольку во многих странах регулирование учета в значительной степени осуществляется не правительством,

Слайд 9Когда у компании возникает вопрос о переходе на международную отчетность, то, как

Когда у компании возникает вопрос о переходе на международную отчетность, то, как

Слайд 10МСФО и US GAAP во многом схожи в части представления финансовой отчетности. Например, эти

Слайд 11Различия между системами, как правило, возникают на уровне конкретных указаний.

МСФО (IFRS)

МСФО (IFRS)

Слайд 12БАЛАНСОВЫЙ ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ

БАЛАНСОВЫЙ ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ

Слайд 13ОТЧЕТ О СОВОКУПНЫХ ДОХОДАХ

ОТЧЕТ О СОВОКУПНЫХ ДОХОДАХ

Слайд 14ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Слайд 15ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА

ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА

Слайд 16ИЗМЕНЕНИЯ В УЧЁТНОЙ ПОЛИТИКЕ

ИЗМЕНЕНИЯ В УЧЁТНОЙ ПОЛИТИКЕ

Жил-был Ежик

Жил-был Ежик Презентация на тему кровь

Презентация на тему кровь Типы организационных структур управления

Типы организационных структур управления Строевая подготовка

Строевая подготовка Presentation Title

Presentation Title  СВЕТОФОР

СВЕТОФОР Symbology of the Russian Federation

Symbology of the Russian Federation Новая роль библиотек как центров гражданской активности в современном городе

Новая роль библиотек как центров гражданской активности в современном городе 18.09.2012 7:191 Молодые таланты – привлечение и развитие М.Пахомкина Директор департамента корпоративного обучения и развития ТНК-BP П.Б

18.09.2012 7:191 Молодые таланты – привлечение и развитие М.Пахомкина Директор департамента корпоративного обучения и развития ТНК-BP П.Б Анализ взаимодействий Макарова Галина Анатольевна Кандидат психологических наук

Анализ взаимодействий Макарова Галина Анатольевна Кандидат психологических наук Сибирский федеральный университет

Сибирский федеральный университет Возможности портала при работе с информационными ресурсами

Возможности портала при работе с информационными ресурсами Троянские программы

Троянские программы Охрана и рациональное использование вод

Охрана и рациональное использование вод Тема: Обеспечение комфортности образовательного процесса на основе валеологических подходов.

Тема: Обеспечение комфортности образовательного процесса на основе валеологических подходов. Теорема Пифагора

Теорема Пифагора Отношения и пропорции

Отношения и пропорции Презентация на тему Театр в Древней Греции

Презентация на тему Театр в Древней Греции Волейбол. Начальная школа

Волейбол. Начальная школа СОСЕДИ РОССИИ НА ЮГЕ

СОСЕДИ РОССИИ НА ЮГЕ Организация труда на железнодорожном транспорте

Организация труда на железнодорожном транспорте Анализ мониторинга педагогов и родителей в рамках проекта Создание коммуникативной стратегии Педагог-родитель

Анализ мониторинга педагогов и родителей в рамках проекта Создание коммуникативной стратегии Педагог-родитель Типы многоэтажек

Типы многоэтажек Особенности лояльности в интернете Карасев Ярослав User Experience 2009

Особенности лояльности в интернете Карасев Ярослав User Experience 2009 Презентация на тему СССР в период «перестройки»

Презентация на тему СССР в период «перестройки»  Джаз

Джаз Агрономия. Триггеры. (Тест)

Агрономия. Триггеры. (Тест) Breakfast At school

Breakfast At school