- Будущее, которое всех нас ждёт. Просто пенсия – или жизнь на отдыхе?

Содержание

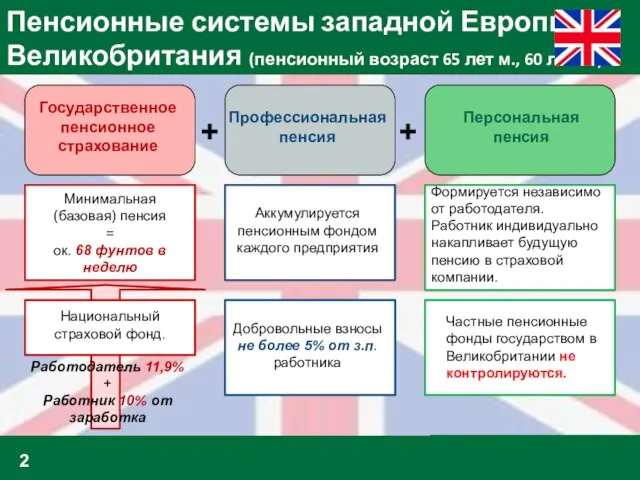

- 2. Пенсионные системы западной Европы: Великобритания (пенсионный возраст 65 лет м., 60 лет ж.) Государственное пенсионное страхование

- 3. Пенсионные системы западной Европы: Германия (пенсионный возраст 67 лет м. и ж.) Государственное пенсионное страхование Корпоративное

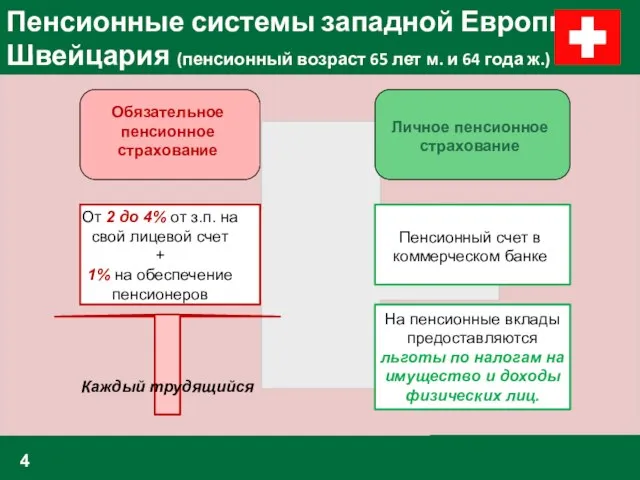

- 4. Пенсионные системы западной Европы: Швейцария (пенсионный возраст 65 лет м. и 64 года ж.) Обязательное пенсионное

- 5. Пенсионные системы западной Европы: Нидерланды (пенсионный возраст 65 лет м. и ж.) Социальная пенсия Пенсия от

- 6. Виды пенсионных систем Существует 3 способа построения пенсионной системы: Накопительная (Каждый работающий делает пенсионные взносы на

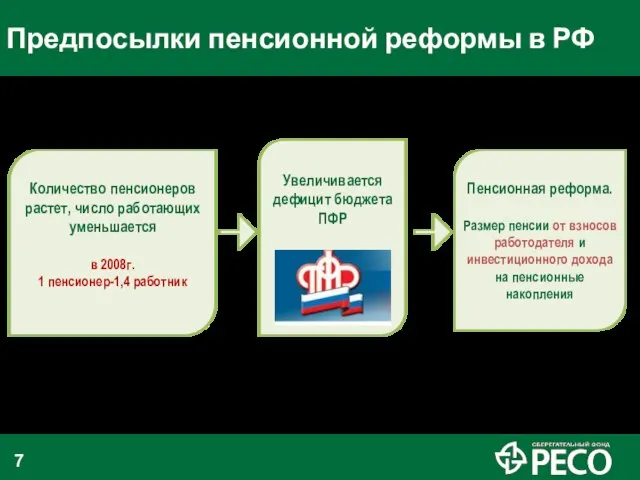

- 7. Предпосылки пенсионной реформы в РФ Количество пенсионеров растет, число работающих уменьшается в 2008г. 1 пенсионер-1,4 работник

- 8. Структура трудовой пенсии в России СТРАХОВАЯ ЧАСТЬ НАКОПИТЕЛЬНАЯ ЧАСТЬ ОПС (6%) ДСВ

- 9. СТРАХОВАЯ ЧАСТЬ* – зависит от заработка и стажа работы. Ее максимальный размер ограничен. *Включает фиксированный базовый

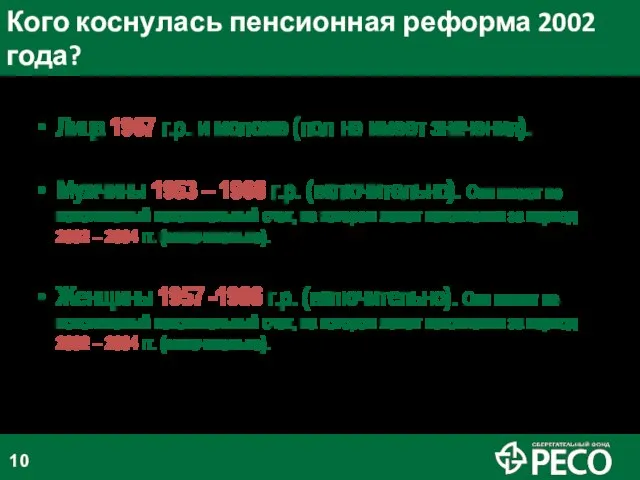

- 10. Кого коснулась пенсионная реформа 2002 года? Лица 1967 г.р. и моложе (пол не имеет значения). Мужчины

- 11. Перевод пенсионных накоплений – первый шаг к увеличению трудовой пенсии Пенсионные накопления Цель - Сохранение Цель

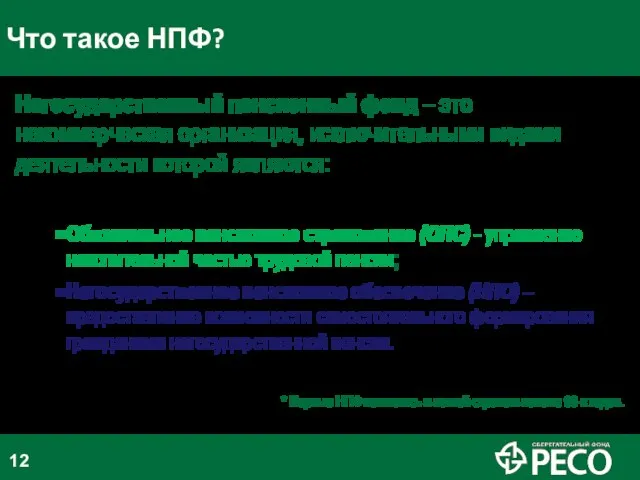

- 12. Что такое НПФ? Негосударственный пенсионный фонд – это некоммерческая организация, исключительными видами деятельности которой являются: Обязательное

- 13. Как работает НПФ? Обязательное пенсионное страхование ПФР Работодатель Работник Назначение накопительной части пенсии Выплата Индексация Отчисления

- 14. 15 элементов контроля НПФ Центральный Банк РФ Федеральная налоговая служба Федеральная служба по финансовым рынкам Пенсионный

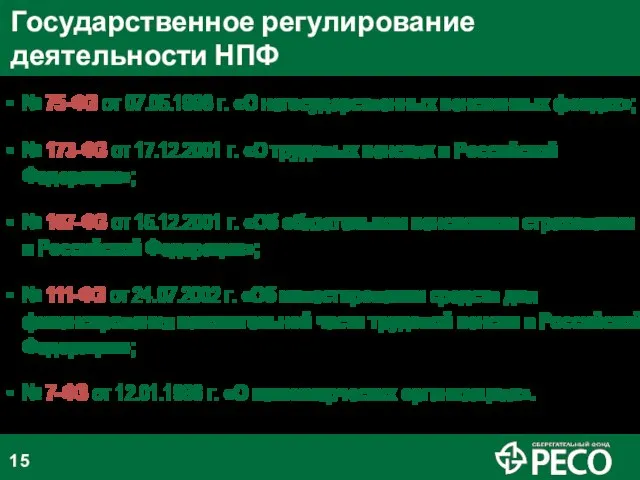

- 15. Государственное регулирование деятельности НПФ № 75-ФЗ от 07.05.1998 г. «О негосударственных пенсионных фондах»; № 173-ФЗ от

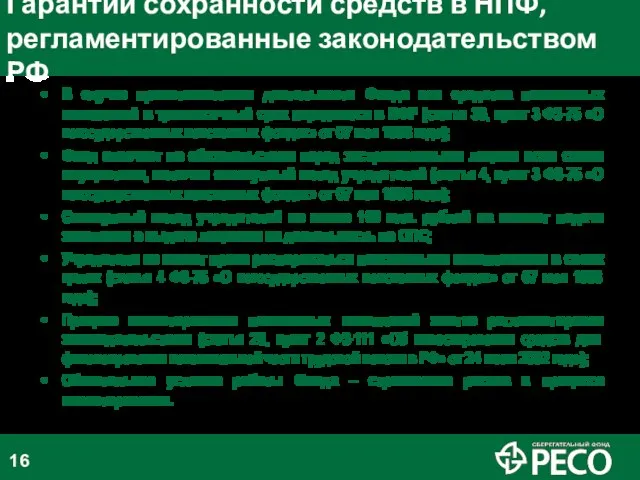

- 16. Гарантии сохранности средств в НПФ, регламентированные законодательством РФ В случае приостановления деятельности Фонда все средства пенсионных

- 17. Пенсионный Фонд РФ Негосударственный Пенсионный Фонд Инвестирование – 100% в гос. ценные бумаги Средняя годовая доходность

- 18. I II КОНСЕРВАТИВНЫЙ РАСШИРЕННЫЙ Пенсионный Фонд РФ Негосударственный Пенсионный Фонд Акции крупных компаний с гос. участием

- 19. Преимущества НПФ перед ПФР:

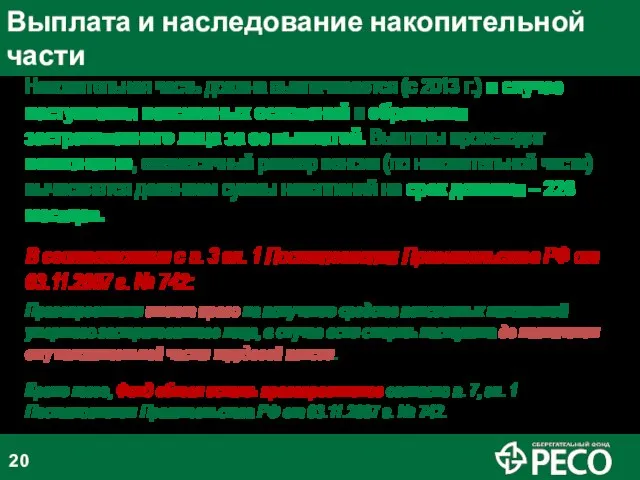

- 20. Выплата и наследование накопительной части Накопительная часть должна выплачивается (с 2013 г.) в случае наступления пенсионных

- 21. «Одно из основных направлений совершенствования пенсионной системы - это развитие накопительных механизмов, когда мы получаем возможность

- 22. Инвестиционный доход Программа софинансирования 12 000 руб. в год в течение 10 лет Взнос 12 0000

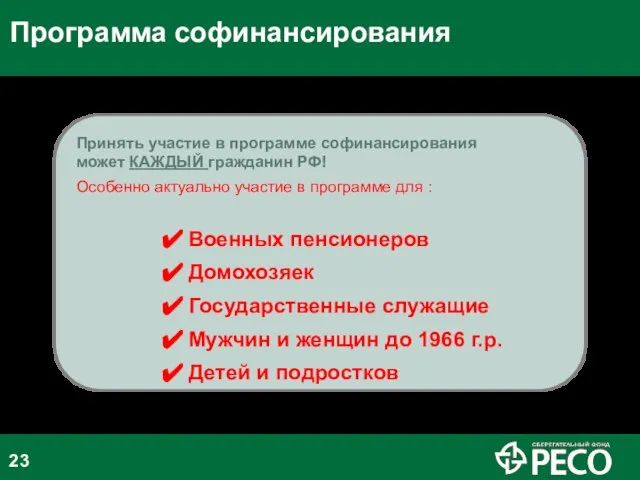

- 23. Принять участие в программе софинансирования может КАЖДЫЙ гражданин РФ! Особенно актуально участие в программе для :

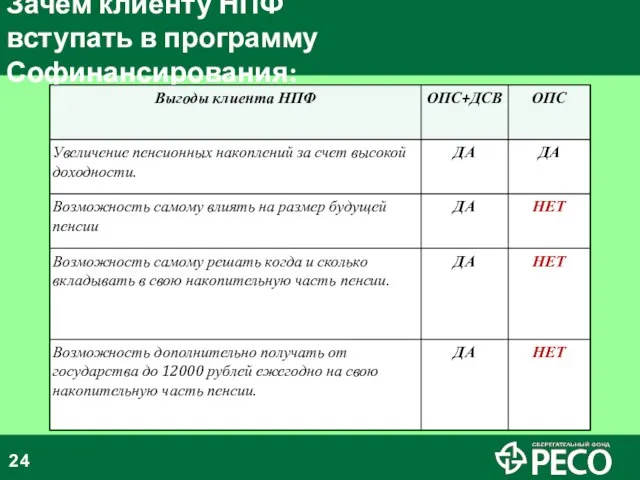

- 24. Зачем клиенту НПФ вступать в программу Софинансирования:

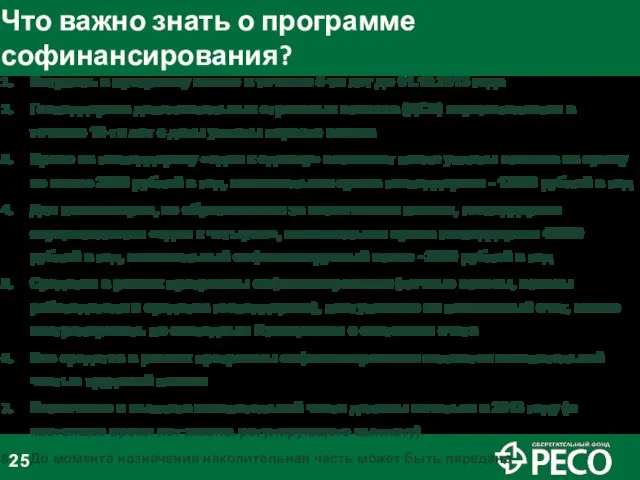

- 25. Что важно знать о программе софинансирования? Вступить в программу можно в течение 5-ти лет до 01.10.2013

- 26. Индивидуальное формирование пенсионного капитала НПО или СЖ? НПО и СЖ? ОПС Негосударственное пенсионное обеспечение не исключает

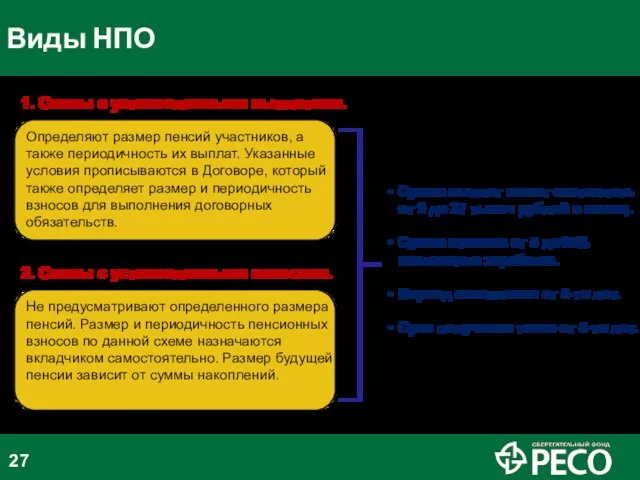

- 27. Виды НПО 1. Схемы с установленными выплатами. Определяют размер пенсий участников, а также периодичность их выплат.

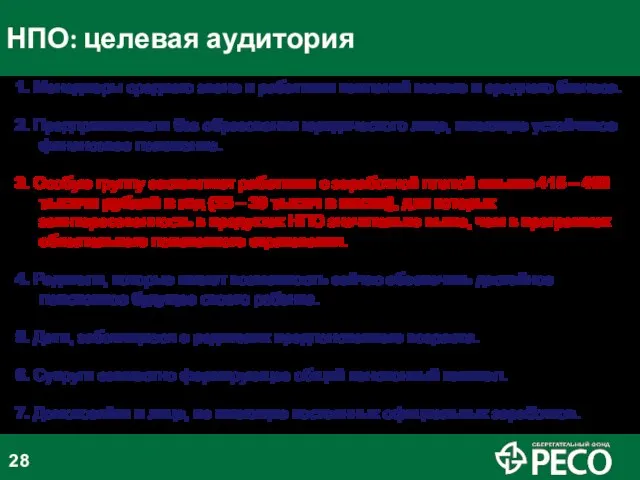

- 28. 1. Менеджеры среднего звена и работники компаний малого и среднего бизнеса. 2. Предприниматели без образования юридического

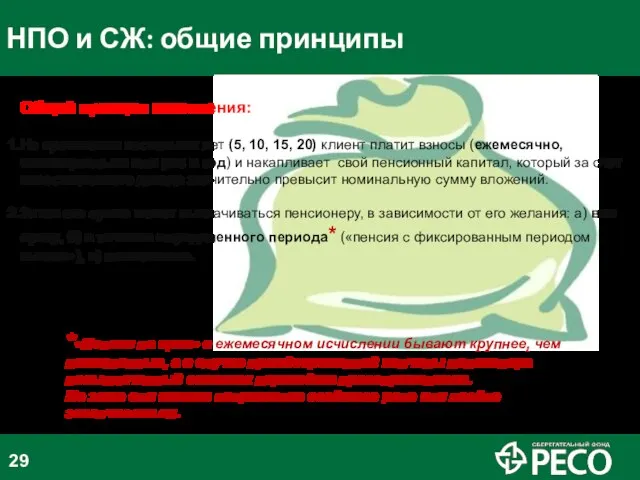

- 29. НПО и СЖ: общие принципы Общий принцип накопления: На протяжении нескольких лет (5, 10, 15, 20)

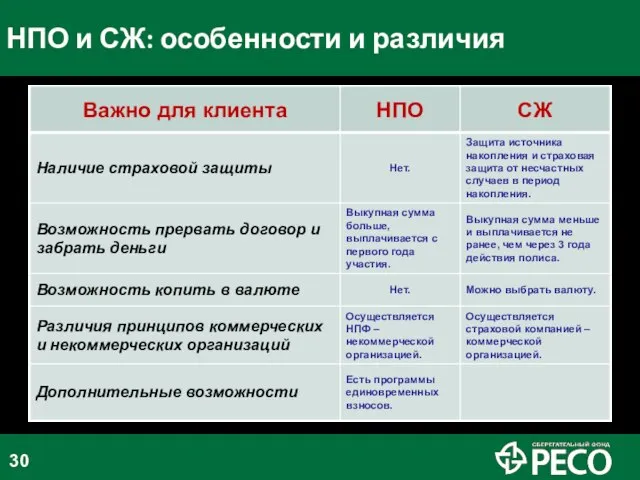

- 30. НПО и СЖ: особенности и различия

- 32. Скачать презентацию

Слайд 2Пенсионные системы западной Европы:

Великобритания (пенсионный возраст 65 лет м., 60 лет ж.)

Государственное

Пенсионные системы западной Европы:

Великобритания (пенсионный возраст 65 лет м., 60 лет ж.)

Государственное

Слайд 3Пенсионные системы западной Европы:

Германия (пенсионный возраст 67 лет м. и ж.)

Государственное пенсионное

Пенсионные системы западной Европы:

Германия (пенсионный возраст 67 лет м. и ж.)

Государственное пенсионное

Слайд 4Пенсионные системы западной Европы:

Швейцария (пенсионный возраст 65 лет м. и 64 года

Пенсионные системы западной Европы:

Швейцария (пенсионный возраст 65 лет м. и 64 года

Слайд 5Пенсионные системы западной Европы:

Нидерланды (пенсионный возраст 65 лет м. и ж.)

Социальная пенсия

Пенсия

Пенсионные системы западной Европы:

Нидерланды (пенсионный возраст 65 лет м. и ж.)

Социальная пенсия

Пенсия

Слайд 6Виды пенсионных систем

Существует 3 способа построения пенсионной системы:

Накопительная

(Каждый работающий делает пенсионные взносы

Виды пенсионных систем

Существует 3 способа построения пенсионной системы:

Накопительная

(Каждый работающий делает пенсионные взносы

Слайд 7Предпосылки пенсионной реформы в РФ

Количество пенсионеров растет, число работающих уменьшается

в 2008г.

1 пенсионер-1,4

Предпосылки пенсионной реформы в РФ

Количество пенсионеров растет, число работающих уменьшается

в 2008г.

1 пенсионер-1,4

Слайд 8Структура трудовой пенсии в России

СТРАХОВАЯ ЧАСТЬ

НАКОПИТЕЛЬНАЯ ЧАСТЬ

ОПС

(6%)

ДСВ

Структура трудовой пенсии в России

СТРАХОВАЯ ЧАСТЬ

НАКОПИТЕЛЬНАЯ ЧАСТЬ

ОПС

(6%)

ДСВ

Слайд 9СТРАХОВАЯ ЧАСТЬ*

– зависит от заработка и стажа работы. Ее максимальный размер

СТРАХОВАЯ ЧАСТЬ*

– зависит от заработка и стажа работы. Ее максимальный размер

Слайд 10Кого коснулась пенсионная реформа 2002 года?

Лица 1967 г.р. и моложе (пол не

Кого коснулась пенсионная реформа 2002 года?

Лица 1967 г.р. и моложе (пол не

Слайд 11Перевод пенсионных накоплений – первый шаг к увеличению трудовой пенсии

Пенсионные

накопления

Цель -

Перевод пенсионных накоплений – первый шаг к увеличению трудовой пенсии

Пенсионные

накопления

Цель -

Слайд 12Что такое НПФ?

Негосударственный пенсионный фонд – это некоммерческая организация, исключительными видами деятельности

Что такое НПФ?

Негосударственный пенсионный фонд – это некоммерческая организация, исключительными видами деятельности

Слайд 13Как работает НПФ?

Обязательное пенсионное страхование

ПФР

Работодатель

Работник

Назначение накопительной части пенсии

Выплата

Индексация

Отчисления работодателя

Пенсионные накопления

Пенсионер

Пенсионные накопления

Пенсионер

НПФ

Как работает НПФ?

Обязательное пенсионное страхование

ПФР

Работодатель

Работник

Назначение накопительной части пенсии

Выплата

Индексация

Отчисления работодателя

Пенсионные накопления

Пенсионер

Пенсионные накопления

Пенсионер

НПФ

Слайд 1415 элементов контроля НПФ

Центральный Банк РФ

Федеральная налоговая служба

Федеральная служба по финансовым рынкам

Пенсионный

15 элементов контроля НПФ

Центральный Банк РФ

Федеральная налоговая служба

Федеральная служба по финансовым рынкам

Пенсионный

Слайд 15Государственное регулирование

деятельности НПФ

№ 75-ФЗ от 07.05.1998 г. «О негосударственных пенсионных фондах»;

№ 173-ФЗ

Государственное регулирование

деятельности НПФ

№ 75-ФЗ от 07.05.1998 г. «О негосударственных пенсионных фондах»;

№ 173-ФЗ

Слайд 16Гарантии сохранности средств в НПФ,

регламентированные законодательством РФ

В случае приостановления деятельности Фонда все

Гарантии сохранности средств в НПФ,

регламентированные законодательством РФ

В случае приостановления деятельности Фонда все

Слайд 17Пенсионный Фонд РФ

Негосударственный Пенсионный Фонд

Инвестирование – 100% в гос. ценные бумаги

Средняя годовая

Пенсионный Фонд РФ

Негосударственный Пенсионный Фонд

Инвестирование – 100% в гос. ценные бумаги

Средняя годовая

Слайд 18I

II

КОНСЕРВАТИВНЫЙ

РАСШИРЕННЫЙ

Пенсионный Фонд РФ

Негосударственный Пенсионный Фонд

Акции крупных компаний с гос. участием

Корпоративные

облигации

Облигации

субъектов РФ

Облигации

I

II

КОНСЕРВАТИВНЫЙ

РАСШИРЕННЫЙ

Пенсионный Фонд РФ

Негосударственный Пенсионный Фонд

Акции крупных компаний с гос. участием

Корпоративные

облигации

Облигации

субъектов РФ

Облигации

Слайд 19Преимущества НПФ перед ПФР:

Преимущества НПФ перед ПФР:

Слайд 20Выплата и наследование накопительной части

Накопительная часть должна выплачивается (с 2013 г.) в

Выплата и наследование накопительной части

Накопительная часть должна выплачивается (с 2013 г.) в

Слайд 21«Одно из основных направлений совершенствования пенсионной системы - это развитие накопительных механизмов,

«Одно из основных направлений совершенствования пенсионной системы - это развитие накопительных механизмов,

Слайд 22Инвестиционный доход

Программа софинансирования

12 000 руб. в год

в течение 10 лет

Взнос

12 0000

Инвестиционный доход

Программа софинансирования

12 000 руб. в год

в течение 10 лет

Взнос

12 0000

Слайд 23Принять участие в программе софинансирования может КАЖДЫЙ гражданин РФ!

Особенно актуально участие в

Принять участие в программе софинансирования может КАЖДЫЙ гражданин РФ!

Особенно актуально участие в

Слайд 24Зачем клиенту НПФ

вступать в программу Софинансирования:

Зачем клиенту НПФ

вступать в программу Софинансирования:

Слайд 25Что важно знать о программе софинансирования?

Вступить в программу можно в течение 5-ти

Что важно знать о программе софинансирования?

Вступить в программу можно в течение 5-ти

Слайд 26Индивидуальное формирование

пенсионного капитала

НПО или СЖ?

НПО и СЖ?

ОПС

Негосударственное пенсионное обеспечение не исключает системы

Индивидуальное формирование

пенсионного капитала

НПО или СЖ?

НПО и СЖ?

ОПС

Негосударственное пенсионное обеспечение не исключает системы

Слайд 27Виды НПО

1. Схемы с установленными выплатами.

Определяют размер пенсий участников, а также периодичность

Виды НПО

1. Схемы с установленными выплатами.

Определяют размер пенсий участников, а также периодичность

Слайд 281. Менеджеры среднего звена и работники компаний малого и среднего бизнеса.

2. Предприниматели

1. Менеджеры среднего звена и работники компаний малого и среднего бизнеса.

2. Предприниматели

Слайд 29НПО и СЖ: общие принципы

Общий принцип накопления:

На протяжении нескольких лет (5, 10,

НПО и СЖ: общие принципы

Общий принцип накопления:

На протяжении нескольких лет (5, 10,

Слайд 30НПО и СЖ: особенности и различия

НПО и СЖ: особенности и различия

Prakticheskaya_rabota_2

Prakticheskaya_rabota_2 Презентация на тему Почему нужно быть терпимым

Презентация на тему Почему нужно быть терпимым Феофан Грек, Андрей Рублев

Феофан Грек, Андрей Рублев Учебно-консалтинговый центр Перспектива

Учебно-консалтинговый центр Перспектива Медиа-возможности в наружной рекламе Краткое руководство для операторов

Медиа-возможности в наружной рекламе Краткое руководство для операторов Свято-Троицкий мужской Зеленецкий монастырь

Свято-Троицкий мужской Зеленецкий монастырь Рекламная сеть Яндекса. Белорусский центр обслуживания партнеров

Рекламная сеть Яндекса. Белорусский центр обслуживания партнеров Сочетание цветов в интерьере кухни

Сочетание цветов в интерьере кухни МиАвАСС занятие 3

МиАвАСС занятие 3 Ledeco – профессиональный партнер в сфере реализации инженерно-строительных проектов

Ledeco – профессиональный партнер в сфере реализации инженерно-строительных проектов Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  Инвестиционные пакеты

Инвестиционные пакеты Between the Revolutions March to October 1917

Between the Revolutions March to October 1917 История Тульского пряника

История Тульского пряника Первое Ипотечное Коллекторское АгентствоПрофилактика невозможности возврата проблемной задолженности Кредитора путем минимиз

Первое Ипотечное Коллекторское АгентствоПрофилактика невозможности возврата проблемной задолженности Кредитора путем минимиз What is London famous for?

What is London famous for? Семь чудес света из металлов

Семь чудес света из металлов Эскизный проект упаковки наручных часов

Эскизный проект упаковки наручных часов My Altai

My Altai Техника защиты фирмы KRONE

Техника защиты фирмы KRONE Традиционные сюжеты Городецкой росписи

Традиционные сюжеты Городецкой росписи Деловое общение предпринимателя и практика переговоров

Деловое общение предпринимателя и практика переговоров Управление изменениями в организации. Методы разрешения конфликтной ситуации

Управление изменениями в организации. Методы разрешения конфликтной ситуации Искусство спора

Искусство спора Знакомство с понятием «сложные слова»

Знакомство с понятием «сложные слова» Титаны Возрождения Леонардо да Винчи (1452-1519)

Титаны Возрождения Леонардо да Винчи (1452-1519) Приборы РХР. Дозиметр-радиометр универсальный МКС-У

Приборы РХР. Дозиметр-радиометр универсальный МКС-У Организационный коучинг

Организационный коучинг