- Бухгалтерский учет, его сущность и место в управлении деятельности

Содержание

- 2. Хозяйственный учет, его виды в системах управления. Объекты бухгалтерского учета Нормативно-правовое регулирование бухгалтерского учета в РФ

- 3. Вопрос 1. Хозяйственный учет, его виды в системах управления Хозяйственный учет возник из потребностей управления материальным

- 4. Хозяйственный учет – это наблюдение, измерение, регистрация, обобщение и контроль за хозяйственной деятельностью организации. Хозяйственная деятельность

- 5. Виды учетных измерителей в учете

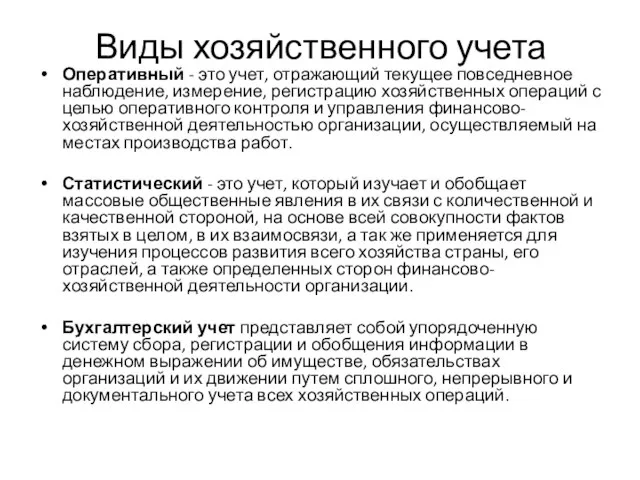

- 6. Различают три вида хозяйственного учета: - оперативный, - статистический - бухгалтерский учет. Эти три вида учета

- 7. Виды хозяйственного учета Оперативный - это учет, отражающий текущее повседневное наблюдение, измерение, регистрацию хозяйственных операций с

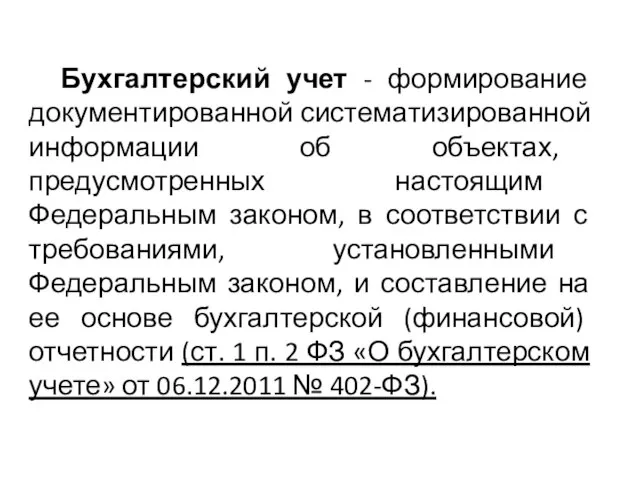

- 8. Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с

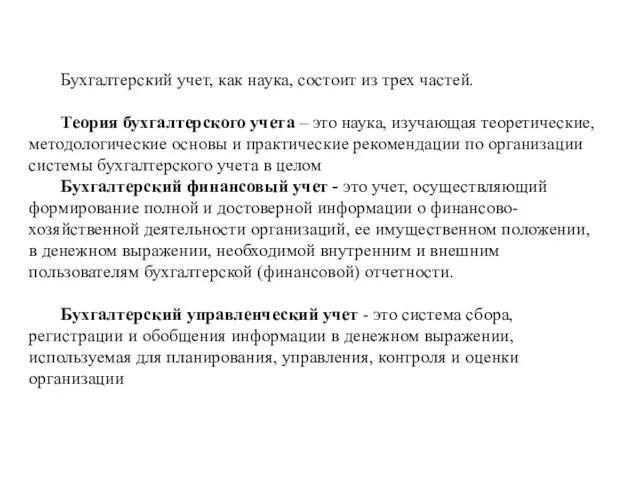

- 9. Бухгалтерский учет, как наука, состоит из трех частей. Теория бухгалтерского учета – это наука, изучающая теоретические,

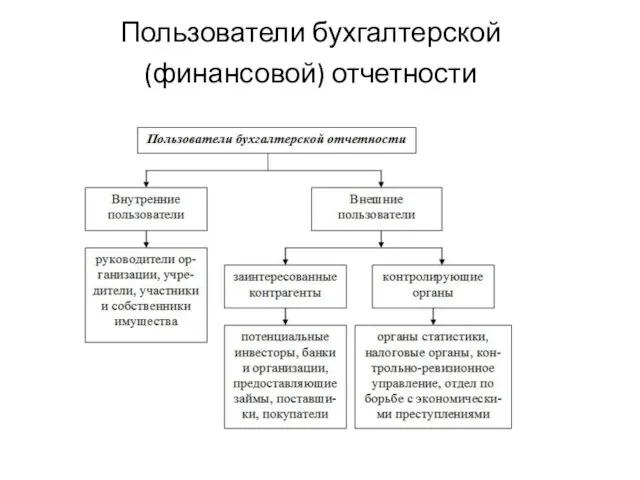

- 10. Пользователи бухгалтерской (финансовой) отчетности

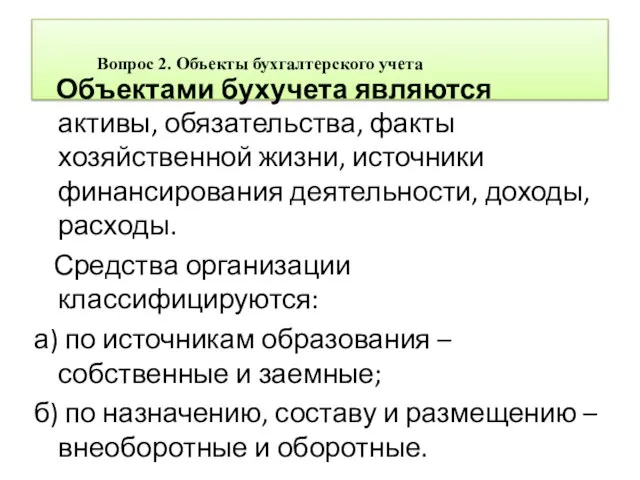

- 11. Вопрос 2. Объекты бухгалтерского учета Объектами бухучета являются активы, обязательства, факты хозяйственной жизни, источники финансирования деятельности,

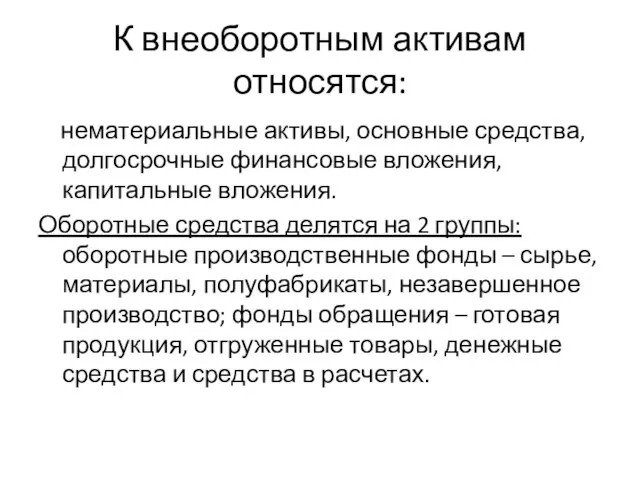

- 12. К внеоборотным активам относятся: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения. Оборотные средства делятся

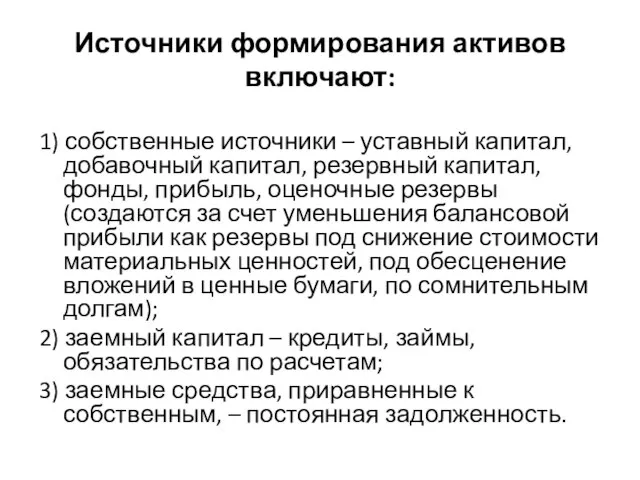

- 13. Источники формирования активов включают: 1) собственные источники – уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль,

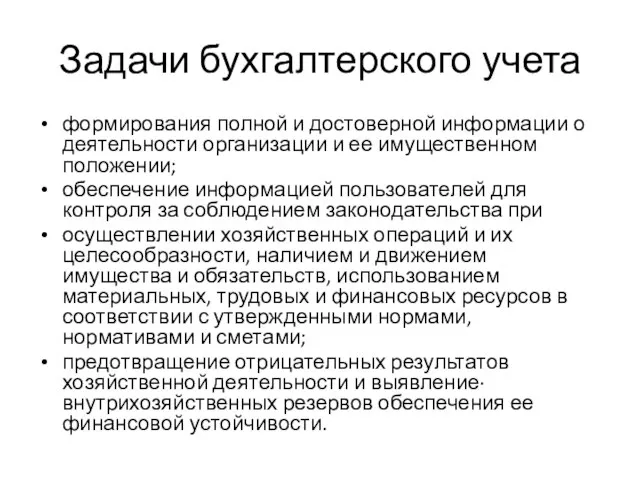

- 14. Задачи бухгалтерского учета формирования полной и достоверной информации о деятельности организации и ее имущественном положении; обеспечение

- 15. Вопрос 3. Нормативно-правовое регулирование бухгалтерского учета в РФ Система нормативного регулирования бухгалтерского учета в РФ позволяет

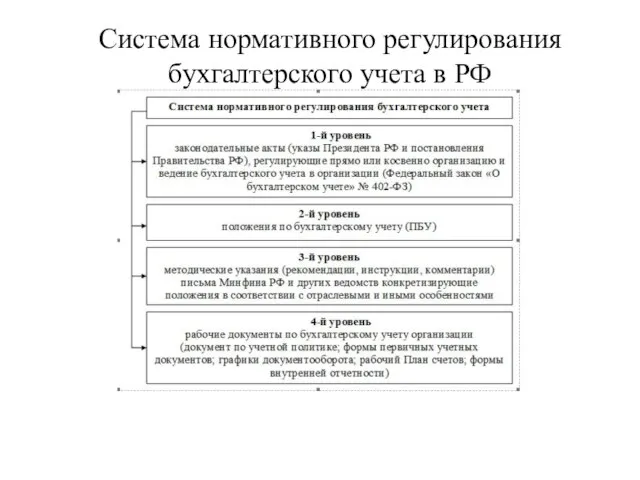

- 16. Система нормативного регулирования бухгалтерского учета в РФ

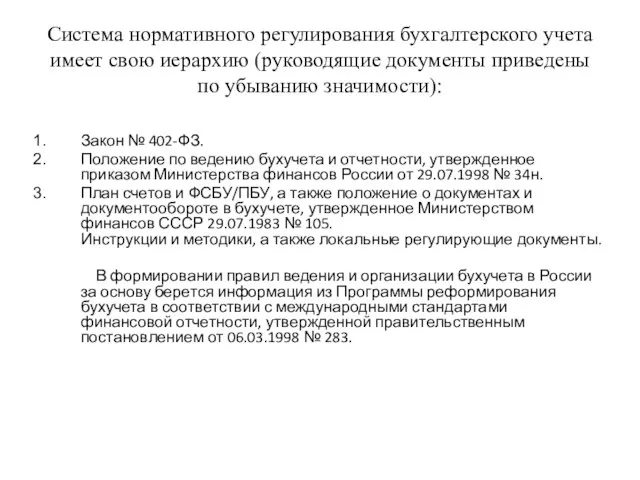

- 17. Система нормативного регулирования бухгалтерского учета имеет свою иерархию (руководящие документы приведены по убыванию значимости): Закон №

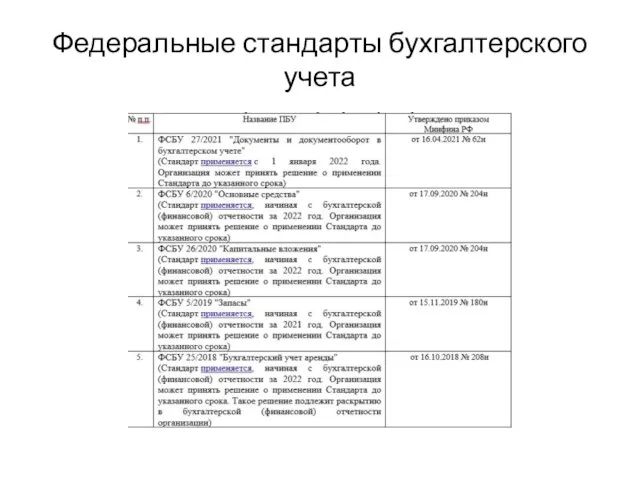

- 18. Федеральные стандарты бухгалтерского учета

- 20. Скачать презентацию

Слайд 2Хозяйственный учет, его виды в системах управления.

Объекты бухгалтерского учета

Нормативно-правовое регулирование бухгалтерского

Хозяйственный учет, его виды в системах управления.

Объекты бухгалтерского учета

Нормативно-правовое регулирование бухгалтерского

Слайд 3

Вопрос 1. Хозяйственный учет, его виды в системах управления

Хозяйственный учет

Вопрос 1. Хозяйственный учет, его виды в системах управления

Хозяйственный учет

Слайд 4 Хозяйственный учет – это наблюдение, измерение, регистрация, обобщение и контроль за

Хозяйственный учет – это наблюдение, измерение, регистрация, обобщение и контроль за

Слайд 5Виды учетных измерителей в учете

Виды учетных измерителей в учете

Слайд 6

Различают три вида хозяйственного учета:

- оперативный,

- статистический

- бухгалтерский

Различают три вида хозяйственного учета:

- оперативный,

- статистический

- бухгалтерский

Слайд 7Виды хозяйственного учета

Оперативный - это учет, отражающий текущее повседневное наблюдение, измерение,

Виды хозяйственного учета

Оперативный - это учет, отражающий текущее повседневное наблюдение, измерение,

Слайд 8Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным

Слайд 9Бухгалтерский учет, как наука, состоит из трех частей.

Теория бухгалтерского учета –

Бухгалтерский учет, как наука, состоит из трех частей.

Теория бухгалтерского учета –

Слайд 10

Пользователи бухгалтерской (финансовой) отчетности

Пользователи бухгалтерской (финансовой) отчетности

Слайд 11

Вопрос 2. Объекты бухгалтерского учета

Объектами бухучета являются активы, обязательства, факты

Вопрос 2. Объекты бухгалтерского учета

Объектами бухучета являются активы, обязательства, факты

Слайд 12К внеоборотным активам относятся:

нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные

К внеоборотным активам относятся:

нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные

Слайд 13Источники формирования активов включают:

1) собственные источники – уставный капитал, добавочный капитал, резервный

Источники формирования активов включают:

1) собственные источники – уставный капитал, добавочный капитал, резервный

Слайд 14Задачи бухгалтерского учета

формирования полной и достоверной информации о деятельности организации и ее

Задачи бухгалтерского учета

формирования полной и достоверной информации о деятельности организации и ее

Слайд 15

Вопрос 3. Нормативно-правовое регулирование бухгалтерского учета в РФ

Система нормативного регулирования

Вопрос 3. Нормативно-правовое регулирование бухгалтерского учета в РФ

Система нормативного регулирования

Слайд 16Система нормативного регулирования бухгалтерского учета в РФ

Система нормативного регулирования бухгалтерского учета в РФ

Слайд 17Система нормативного регулирования бухгалтерского учета имеет свою иерархию (руководящие документы приведены по

Система нормативного регулирования бухгалтерского учета имеет свою иерархию (руководящие документы приведены по

Слайд 18Федеральные стандарты бухгалтерского учета

Федеральные стандарты бухгалтерского учета

___________ ______ (1)

___________ ______ (1) DAAD в Кыргызстане- ОБЗОР

DAAD в Кыргызстане- ОБЗОР Аппаратная экосистема QNX: поддерживаемые процессорные платы и стартовые комплекты SWD TimeMaster

Аппаратная экосистема QNX: поддерживаемые процессорные платы и стартовые комплекты SWD TimeMaster «Организация исследовательской деятельности учащихся по математике»

«Организация исследовательской деятельности учащихся по математике» Гуля (Марионелла) Королева

Гуля (Марионелла) Королева Типы случайных событий и действия над ними

Типы случайных событий и действия над ними  «Дети говорят телефону доверия – ДА!»

«Дети говорят телефону доверия – ДА!» Философия Платона и Аристотеля

Философия Платона и Аристотеля Духовные ценности человечества

Духовные ценности человечества Цель актуальных профессий

Цель актуальных профессий Феодальная раздробленность Западной Европы в IX – XI веках

Феодальная раздробленность Западной Европы в IX – XI веках Благотворительность. Нормативные документы. Нормы законодательства

Благотворительность. Нормативные документы. Нормы законодательства Умножение и деление и десятичных дробей на натуральные числа Ульянова Антонина Николаевна, МБОУ» Малобуяновская ООШ» 2012.

Умножение и деление и десятичных дробей на натуральные числа Ульянова Антонина Николаевна, МБОУ» Малобуяновская ООШ» 2012. Решение задач. Идеальный газ

Решение задач. Идеальный газ Хобби-студия Мастер-ART

Хобби-студия Мастер-ART Леонардо да Винчи - живописец

Леонардо да Винчи - живописец ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ДОШКОЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ДЕТСКИЙ САД № 73 ПРИСМОТРА И ОЗДОРОВЛЕНИЯ КРА

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ДОШКОЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ДЕТСКИЙ САД № 73 ПРИСМОТРА И ОЗДОРОВЛЕНИЯ КРА Отечественная война 1812 года

Отечественная война 1812 года I курс «Основы физического рассмотрения природы» Тема 1. Введение в физику

I курс «Основы физического рассмотрения природы» Тема 1. Введение в физику Своя игра для будущих первоклассников

Своя игра для будущих первоклассников Отдельно стоящий домпо адресу: г. Тверь, ул. Володарского, д. 25

Отдельно стоящий домпо адресу: г. Тверь, ул. Володарского, д. 25 Вологда, Золотое кольцо России

Вологда, Золотое кольцо России Областной конкурс сочинений«История моей семьи в истории страны»

Областной конкурс сочинений«История моей семьи в истории страны» Сверхзвуковой осушитель природного газа

Сверхзвуковой осушитель природного газа Розробка напрямів підвищення економічної ефективності діяльності ДП Адміністрація морських портів України

Розробка напрямів підвищення економічної ефективності діяльності ДП Адміністрація морських портів України Kayao

Kayao UX в Scrum: Итерация ноль для проектирования продуктов

UX в Scrum: Итерация ноль для проектирования продуктов _Источники биологических знаний_

_Источники биологических знаний_