- Бухгалтерский учет и налогообложение

Содержание

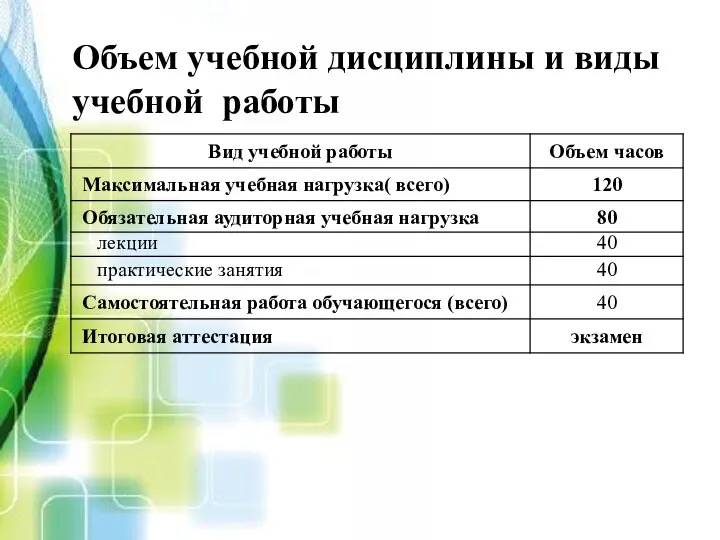

- 2. Объем учебной дисциплины и виды учебной работы

- 3. Тема 1.1. Предмет, задачи и объекты бухгалтерского учета

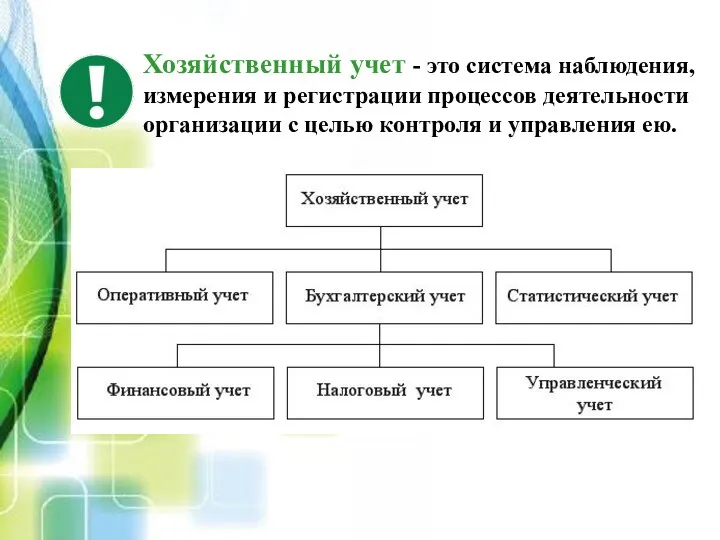

- 4. Хозяйственный учет - это система наблюдения, измерения и регистрации процессов деятельности организации с целью контроля и

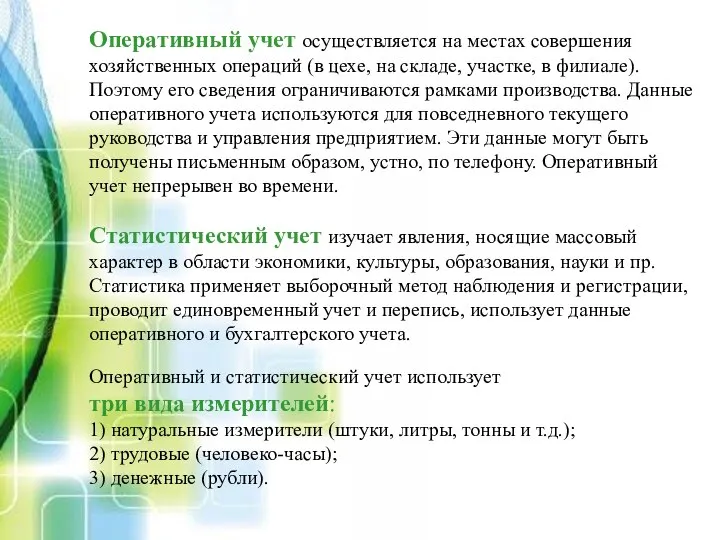

- 5. Оперативный учет осуществляется на местах совершения хозяйственных операций (в цехе, на складе, участке, в филиале). Поэтому

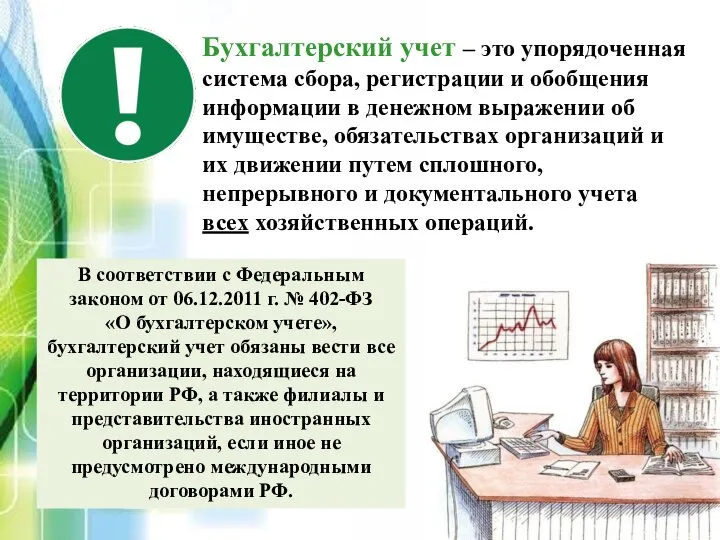

- 6. Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе,

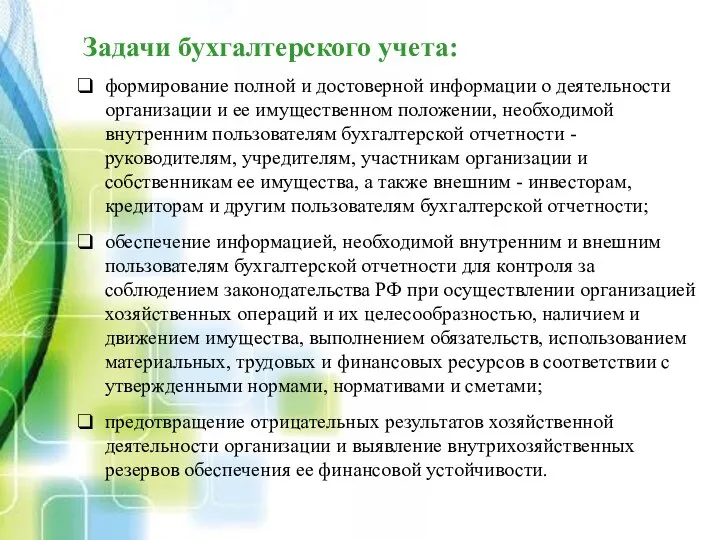

- 7. Задачи бухгалтерского учета: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой

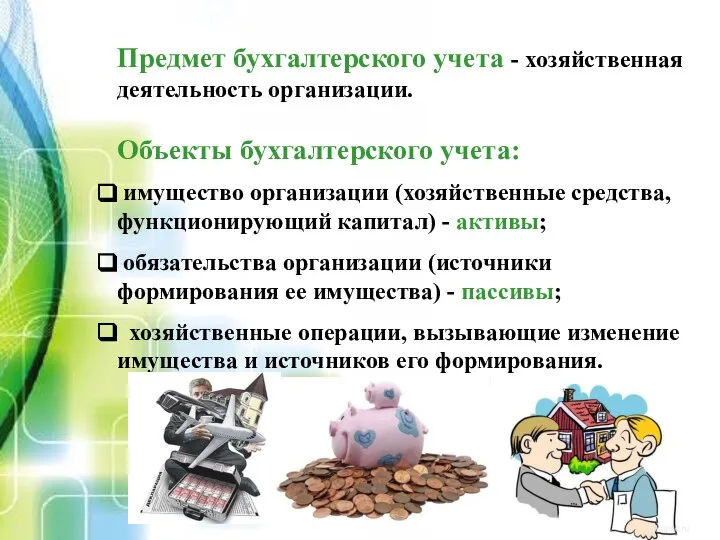

- 9. Предмет бухгалтерского учета - хозяйственная деятельность организации. Объекты бухгалтерского учета: имущество организации (хозяйственные средства, функционирующий капитал)

- 10. Имущество организации Состав имущества организации Внеоборотные активы Оборотные активы

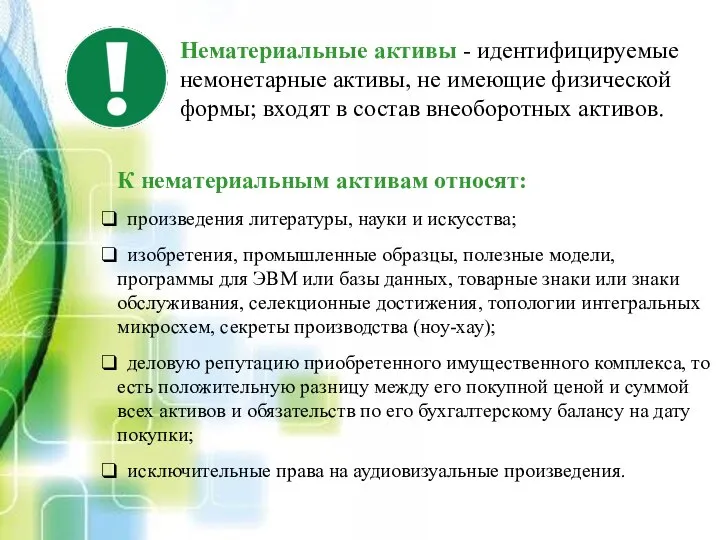

- 11. Нематериальные активы - идентифицируемые немонетарные активы, не имеющие физической формы; входят в состав внеоборотных активов. К

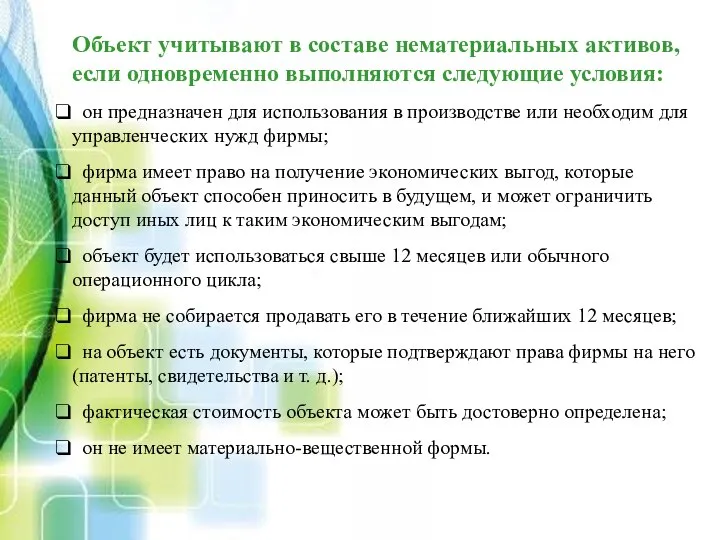

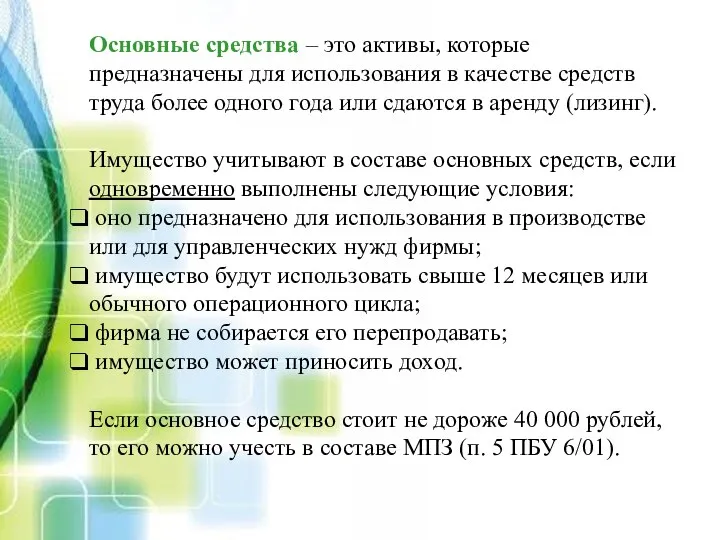

- 12. Объект учитывают в составе нематериальных активов, если одновременно выполняются следующие условия: он предназначен для использования в

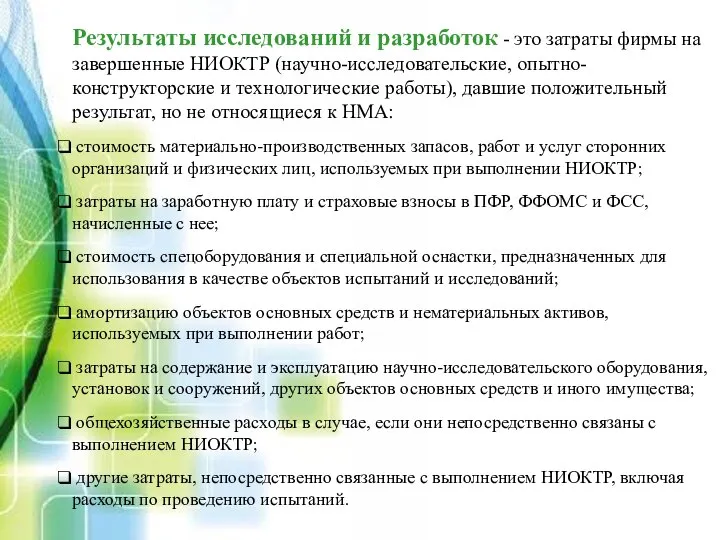

- 13. Результаты исследований и разработок - это затраты фирмы на завершенные НИОКТР (научно-исследовательские, опытно-конструкторские и технологические работы),

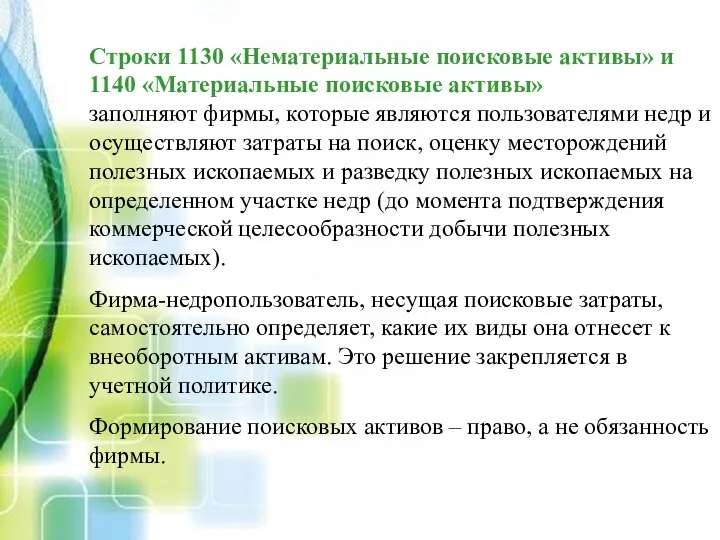

- 14. Строки 1130 «Нематериальные поисковые активы» и 1140 «Материальные поисковые активы» заполняют фирмы, которые являются пользователями недр

- 15. Основные средства – это активы, которые предназначены для использования в качестве средств труда более одного года

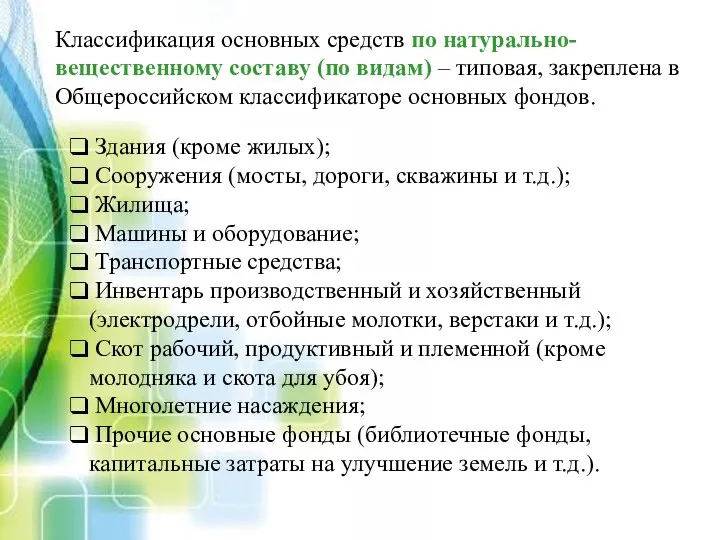

- 16. Классификация основных средств по натурально-вещественному составу (по видам) – типовая, закреплена в Общероссийском классификаторе основных фондов.

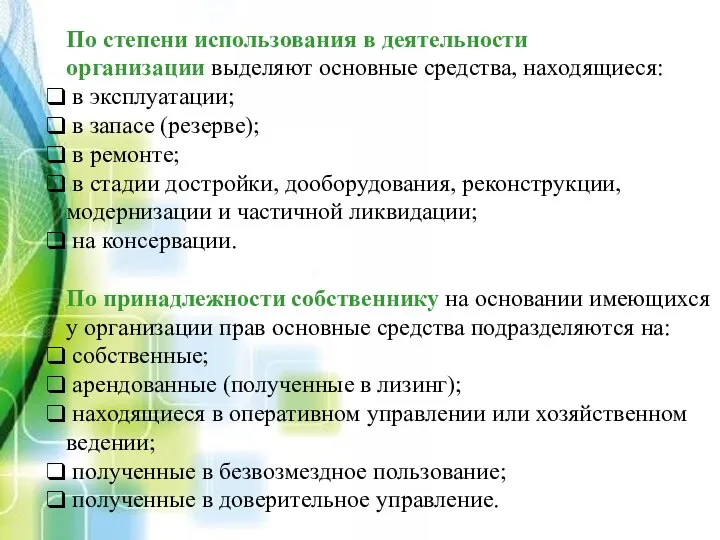

- 17. По степени использования в деятельности организации выделяют основные средства, находящиеся: в эксплуатации; в запасе (резерве); в

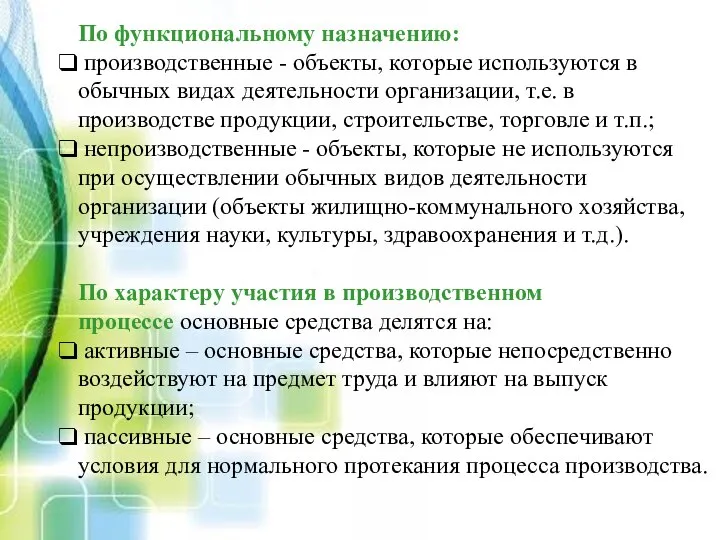

- 18. По функциональному назначению: производственные - объекты, которые используются в обычных видах деятельности организации, т.е. в производстве

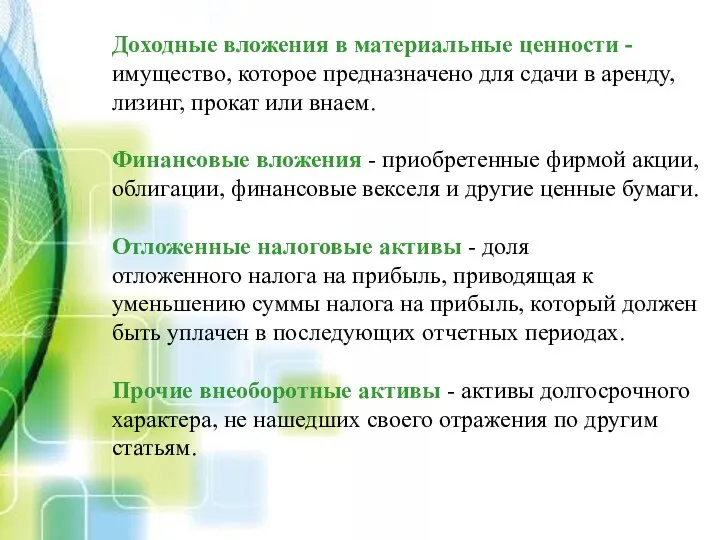

- 19. Доходные вложения в материальные ценности - имущество, которое предназначено для сдачи в аренду, лизинг, прокат или

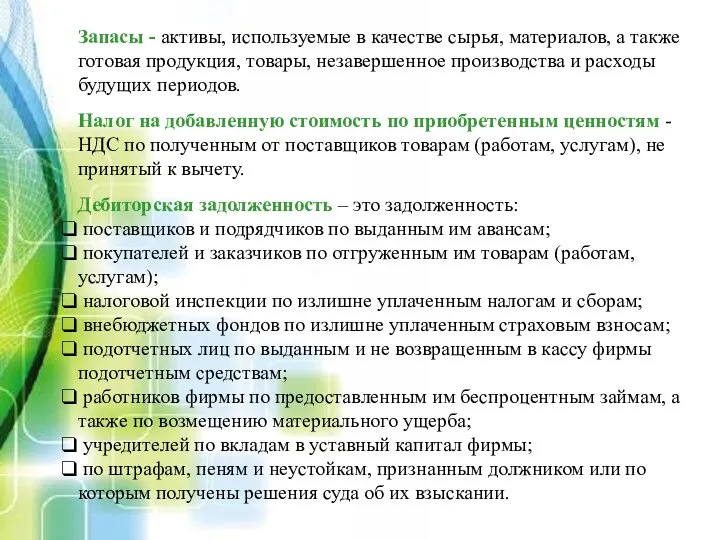

- 20. Запасы - активы, используемые в качестве сырья, материалов, а также готовая продукция, товары, незавершенное производства и

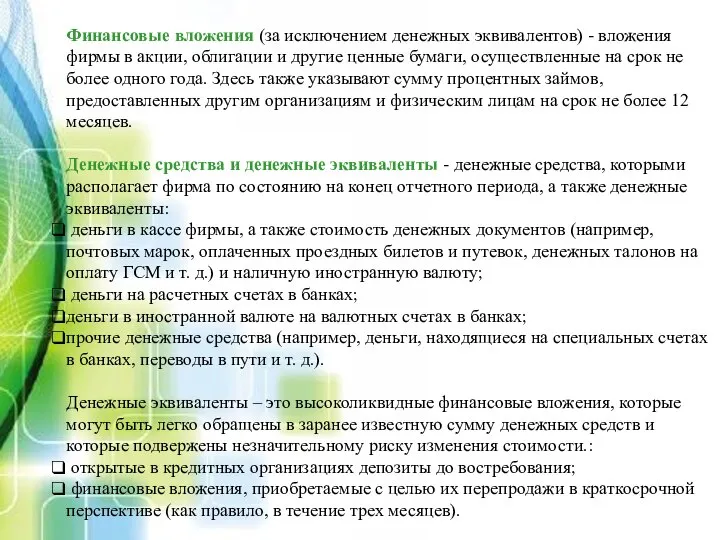

- 21. Финансовые вложения (за исключением денежных эквивалентов) - вложения фирмы в акции, облигации и другие ценные бумаги,

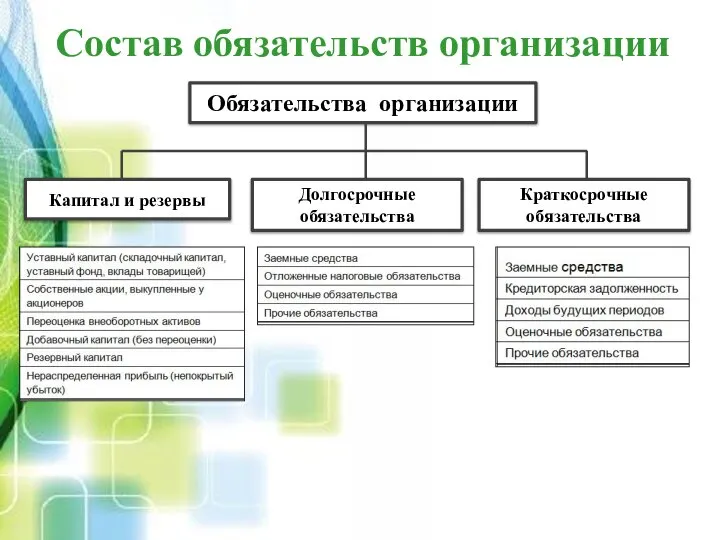

- 22. Обязательства организации Состав обязательств организации Капитал и резервы Краткосрочные обязательства Долгосрочные обязательства

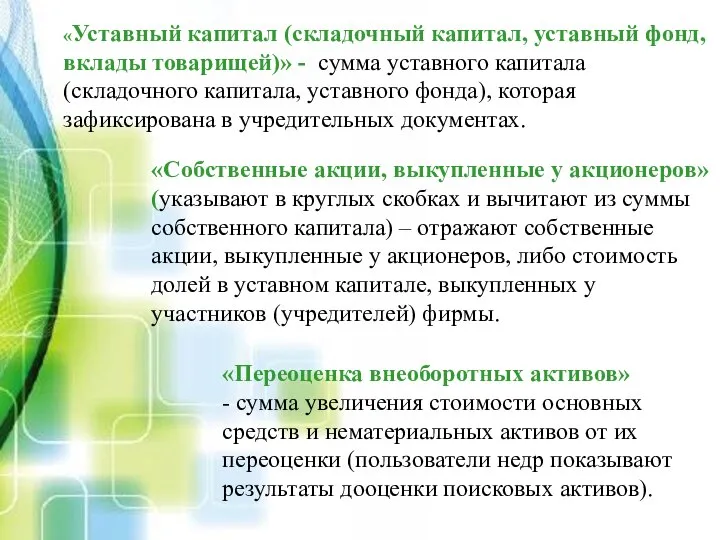

- 23. «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» - сумма уставного капитала (складочного капитала, уставного фонда),

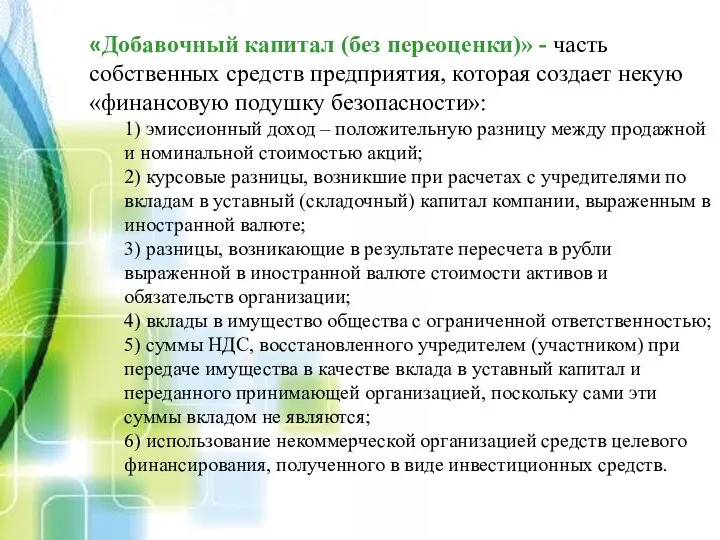

- 24. «Добавочный капитал (без переоценки)» - часть собственных средств предприятия, которая создает некую «финансовую подушку безопасности»: 1)

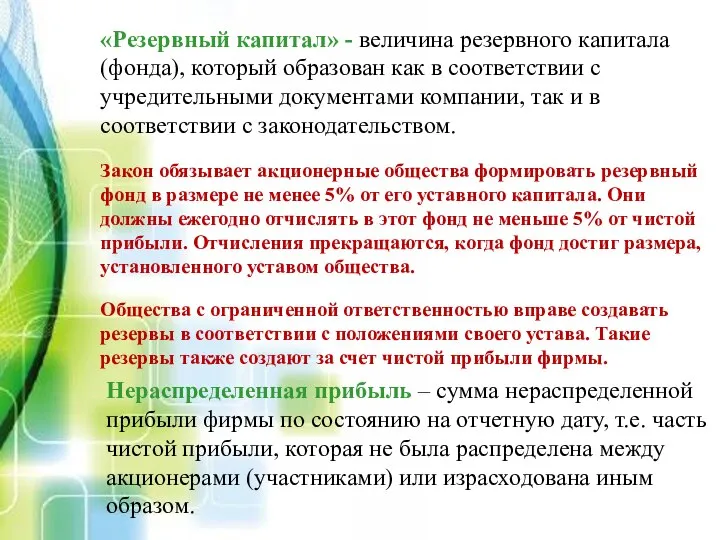

- 25. «Резервный капитал» - величина резервного капитала (фонда), который образован как в соответствии с учредительными документами компании,

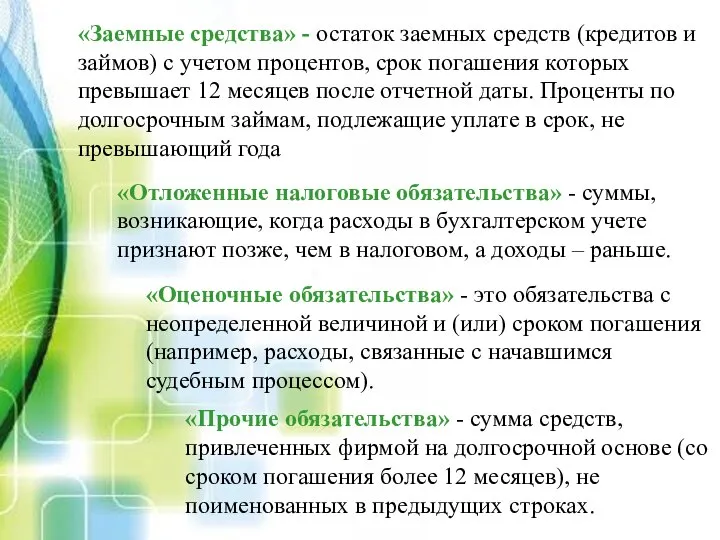

- 26. «Заемные средства» - остаток заемных средств (кредитов и займов) с учетом процентов, срок погашения которых превышает

- 27. «Заемные средства» -сумма краткосрочных кредитов банков и займов у небанковских организаций. «Кредиторская задолженность» - общая сумма

- 29. Скачать презентацию

Слайд 3Тема 1.1. Предмет, задачи и объекты бухгалтерского учета

Тема 1.1. Предмет, задачи и объекты бухгалтерского учета

Слайд 4Хозяйственный учет - это система наблюдения, измерения и регистрации процессов деятельности организации

Хозяйственный учет - это система наблюдения, измерения и регистрации процессов деятельности организации

Слайд 5Оперативный учет осуществляется на местах совершения хозяйственных операций (в цехе, на складе,

Оперативный учет осуществляется на местах совершения хозяйственных операций (в цехе, на складе,

Слайд 6Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в

Слайд 7Задачи бухгалтерского учета:

формирование полной и достоверной информации о деятельности организации и

Задачи бухгалтерского учета:

формирование полной и достоверной информации о деятельности организации и

Слайд 9Предмет бухгалтерского учета - хозяйственная деятельность организации.

Объекты бухгалтерского учета:

имущество организации (хозяйственные

Предмет бухгалтерского учета - хозяйственная деятельность организации.

Объекты бухгалтерского учета:

имущество организации (хозяйственные

Слайд 10Имущество организации

Состав имущества организации

Внеоборотные активы

Оборотные активы

Имущество организации

Состав имущества организации

Внеоборотные активы

Оборотные активы

Слайд 11Нематериальные активы - идентифицируемые немонетарные активы, не имеющие физической формы; входят в состав внеоборотных активов.

К

Нематериальные активы - идентифицируемые немонетарные активы, не имеющие физической формы; входят в состав внеоборотных активов.

К

Слайд 12Объект учитывают в составе нематериальных активов, если одновременно выполняются следующие условия:

он

Объект учитывают в составе нематериальных активов, если одновременно выполняются следующие условия:

он

Слайд 13Результаты исследований и разработок - это затраты фирмы на завершенные НИОКТР (научно-исследовательские,

Результаты исследований и разработок - это затраты фирмы на завершенные НИОКТР (научно-исследовательские,

Слайд 14Строки 1130 «Нематериальные поисковые активы» и 1140 «Материальные поисковые активы»

заполняют фирмы, которые

Строки 1130 «Нематериальные поисковые активы» и 1140 «Материальные поисковые активы»

заполняют фирмы, которые

Слайд 15Основные средства – это активы, которые предназначены для использования в качестве средств

Основные средства – это активы, которые предназначены для использования в качестве средств

Слайд 16Классификация основных средств по натурально-вещественному составу (по видам) – типовая, закреплена в Общероссийском

Классификация основных средств по натурально-вещественному составу (по видам) – типовая, закреплена в Общероссийском

Слайд 17По степени использования в деятельности организации выделяют основные средства, находящиеся:

в эксплуатации;

в

По степени использования в деятельности организации выделяют основные средства, находящиеся:

в эксплуатации;

в

Слайд 18По функциональному назначению:

производственные - объекты, которые используются в обычных видах деятельности

По функциональному назначению:

производственные - объекты, которые используются в обычных видах деятельности

Слайд 19Доходные вложения в материальные ценности -

имущество, которое предназначено для сдачи в аренду,

Доходные вложения в материальные ценности -

имущество, которое предназначено для сдачи в аренду,

Слайд 20Запасы - активы, используемые в качестве сырья, материалов, а также готовая продукция, товары,

Запасы - активы, используемые в качестве сырья, материалов, а также готовая продукция, товары,

Слайд 21Финансовые вложения (за исключением денежных эквивалентов) - вложения фирмы в акции, облигации

Финансовые вложения (за исключением денежных эквивалентов) - вложения фирмы в акции, облигации

Слайд 22Обязательства организации

Состав обязательств организации

Капитал и резервы

Краткосрочные обязательства

Долгосрочные обязательства

Обязательства организации

Состав обязательств организации

Капитал и резервы

Краткосрочные обязательства

Долгосрочные обязательства

Слайд 23«Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» - сумма уставного капитала

«Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» - сумма уставного капитала

Слайд 24«Добавочный капитал (без переоценки)» - часть собственных средств предприятия, которая создает некую «финансовую

«Добавочный капитал (без переоценки)» - часть собственных средств предприятия, которая создает некую «финансовую

Слайд 25«Резервный капитал» - величина резервного капитала (фонда), который образован как в соответствии

«Резервный капитал» - величина резервного капитала (фонда), который образован как в соответствии

Слайд 26«Заемные средства» - остаток заемных средств (кредитов и займов) с учетом процентов,

«Заемные средства» - остаток заемных средств (кредитов и займов) с учетом процентов,

Слайд 27«Заемные средства» -сумма краткосрочных кредитов банков и займов у небанковских организаций.

«Кредиторская задолженность»

«Заемные средства» -сумма краткосрочных кредитов банков и займов у небанковских организаций.

«Кредиторская задолженность»

Осень - славная пора

Осень - славная пора Проверка знаний по теме «Базы данных»

Проверка знаний по теме «Базы данных» Оценка эффективности рекламы разных видов

Оценка эффективности рекламы разных видов Баскетбол

Баскетбол Я и мой ребенок - пешеходы

Я и мой ребенок - пешеходы Образ святого Александра Невского в культуре и литературе

Образ святого Александра Невского в культуре и литературе Моё банкетное мероприятие

Моё банкетное мероприятие Деятельность. Лекция №2

Деятельность. Лекция №2 Урок истории в 8 классеОтечественная война 1812 года

Урок истории в 8 классеОтечественная война 1812 года Экскурсия на водоём

Экскурсия на водоём Презентация на тему Решение задач на смеси, сплавы, растворы

Презентация на тему Решение задач на смеси, сплавы, растворы  Задачи и методы современной психологии

Задачи и методы современной психологии Защита от мошенников

Защита от мошенников Колизей 5 класс

Колизей 5 класс Загрязнение амосферы автомобильным транспортом

Загрязнение амосферы автомобильным транспортом Индустрия гостеприимства

Индустрия гостеприимства Упражнения при работе за компьютером

Упражнения при работе за компьютером Презентация на тему Клетка история изучения. Клеточная теория

Презентация на тему Клетка история изучения. Клеточная теория Уклонение от уплаты налогов:

Уклонение от уплаты налогов: АДДИКТИВНОЕПОВЕДЕНИЕ

АДДИКТИВНОЕПОВЕДЕНИЕ Из истории одного предмета: Мастера земли Ермаковской

Из истории одного предмета: Мастера земли Ермаковской Экслибрис. Задание по прикладной композиции

Экслибрис. Задание по прикладной композиции Строение клетки

Строение клетки Специализированные медицинские регистры

Специализированные медицинские регистры «Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в

«Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в Что такое мультимедиа (8 класс)

Что такое мультимедиа (8 класс) Национальные и государственные традиции

Национальные и государственные традиции Особенности русского меркантилизма

Особенности русского меркантилизма