- Бухгалтерский учет и отчетность. Баланс

Содержание

- 2. Правила бухгалтерского баланса Прежде всего положите перед собой бланк бухгалтерского баланса. Его форма утверждена приказом Минфина

- 3. Правила бухгалтерского баланса Давным-давно бухгалтеры разбили все активы и пассивы, которые есть у каждой компании, на

- 4. Предмет и методы бухгалтерского учета Бухгалтерский учет изучает все факты хозяйственной жизни предприятия Федерапльный Закон «О

- 5. Предмет и методы бухгалтерского учета Изучая предмет бухгалтерского учета различают объекты: 1.Хозяйственные средства и источники образования.

- 6. КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА Тут будет Видео, рамку не двигать и не перемещать! 1.Средства по их видам

- 7. КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА -вложения во внеоборотные активы- затраты ,связанные с приобретением основных средств и нематериальных активов,

- 8. КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА незавершенное производство- затраты работодателя, связанные с использованием сырья и материалов, начислением зарплаты ,арендой

- 9. КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ-средства организации в расчетах- отсюда-ДЕБИТОР-физическое или юридическое лицо, которое нам должно. К

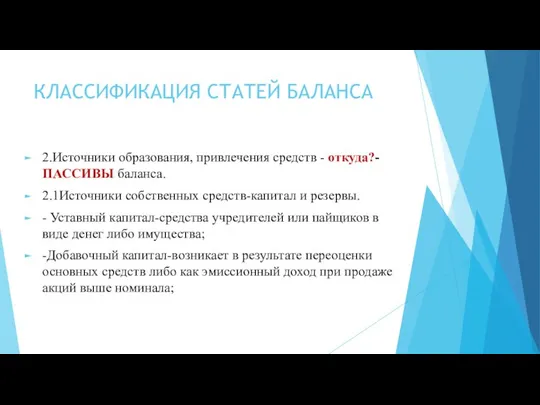

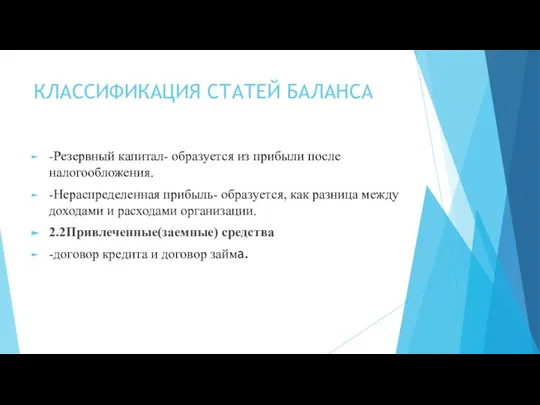

- 10. КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА 2.Источники образования, привлечения средств - откуда?-ПАССИВЫ баланса. 2.1Источники собственных средств-капитал и резервы. -

- 11. КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА -Резервный капитал- образуется из прибыли после налогообложения. -Нераспределенная прибыль- образуется, как разница между

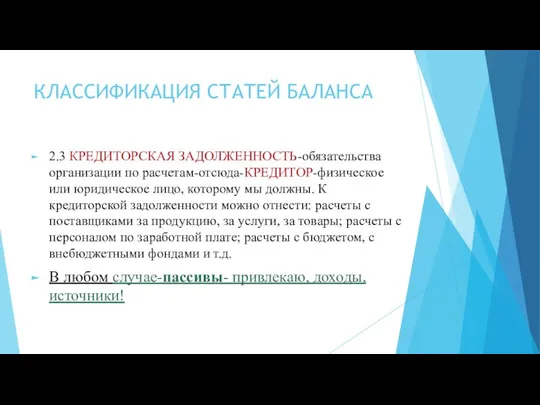

- 12. КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА 2.3 КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ-обязательства организации по расчетам-отсюда-КРЕДИТОР-физическое или юридическое лицо, которому мы должны. К

- 13. Список обязательной литературы для изучения дисциплины: Список литературы: Примечание: !!! Уважаемый преподаватель не забудьте включить ссылку

- 15. Скачать презентацию

Слайд 2Правила бухгалтерского баланса

Прежде всего положите перед собой бланк бухгалтерского баланса. Его

Правила бухгалтерского баланса

Прежде всего положите перед собой бланк бухгалтерского баланса. Его

Слайд 3Правила бухгалтерского баланса

Давным-давно бухгалтеры разбили все активы и пассивы, которые

Правила бухгалтерского баланса

Давным-давно бухгалтеры разбили все активы и пассивы, которые

Слайд 4Предмет и методы бухгалтерского учета

Бухгалтерский учет изучает все факты хозяйственной жизни предприятия

Предмет и методы бухгалтерского учета

Бухгалтерский учет изучает все факты хозяйственной жизни предприятия

Слайд 5Предмет и методы бухгалтерского учета

Изучая предмет бухгалтерского учета различают объекты:

1.Хозяйственные средства и

Предмет и методы бухгалтерского учета

Изучая предмет бухгалтерского учета различают объекты:

1.Хозяйственные средства и

Слайд 6КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

Тут будет Видео,

рамку не двигать

и не перемещать!

1.Средства по их

КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

Тут будет Видео,

рамку не двигать

и не перемещать!

1.Средства по их

Слайд 7КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

-вложения во внеоборотные активы- затраты ,связанные с приобретением основных средств

КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

-вложения во внеоборотные активы- затраты ,связанные с приобретением основных средств

Слайд 8КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

незавершенное производство- затраты работодателя, связанные с использованием сырья и материалов,

КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

незавершенное производство- затраты работодателя, связанные с использованием сырья и материалов,

Слайд 9КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ-средства организации в расчетах- отсюда-ДЕБИТОР-физическое или юридическое лицо, которое

КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ-средства организации в расчетах- отсюда-ДЕБИТОР-физическое или юридическое лицо, которое

Слайд 10КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

2.Источники образования, привлечения средств - откуда?-ПАССИВЫ баланса.

2.1Источники собственных средств-капитал и

КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

2.Источники образования, привлечения средств - откуда?-ПАССИВЫ баланса.

2.1Источники собственных средств-капитал и

Слайд 11КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

-Резервный капитал- образуется из прибыли после налогообложения.

-Нераспределенная прибыль- образуется, как

КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

-Резервный капитал- образуется из прибыли после налогообложения.

-Нераспределенная прибыль- образуется, как

Слайд 12КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

2.3 КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ-обязательства организации по расчетам-отсюда-КРЕДИТОР-физическое или юридическое лицо, которому

КЛАССИФИКАЦИЯ СТАТЕЙ БАЛАНСА

2.3 КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ-обязательства организации по расчетам-отсюда-КРЕДИТОР-физическое или юридическое лицо, которому

Слайд 13Список обязательной литературы для изучения дисциплины:

Список литературы:

Примечание:

!!! Уважаемый преподаватель не забудьте включить

Список обязательной литературы для изучения дисциплины:

Список литературы:

Примечание:

!!! Уважаемый преподаватель не забудьте включить

Сергей Халяпин Citrix Systems Николай Романовский ОЛЛИ SP203.

Сергей Халяпин Citrix Systems Николай Романовский ОЛЛИ SP203. Командная спортивная игра хоккей

Командная спортивная игра хоккей Факультет информационных и библиотечных технологий КемГИК

Факультет информационных и библиотечных технологий КемГИК Колледж ландшафтного дизайна №18

Колледж ландшафтного дизайна №18 Метаграммы

Метаграммы ООН

ООН «Подрядчик мероприятия»

«Подрядчик мероприятия» Сущность, направления, виды проектного анализа

Сущность, направления, виды проектного анализа англ

англ Лепка из соленого теста

Лепка из соленого теста «МЫ РАЗНЫЕ – В ЭТОМ НАШЕ БОГАТСТВО, МЫ ВМЕСТЕ – В ЭТОМ НАША СИЛА»

«МЫ РАЗНЫЕ – В ЭТОМ НАШЕ БОГАТСТВО, МЫ ВМЕСТЕ – В ЭТОМ НАША СИЛА» Долина Гейзеров

Долина Гейзеров Министерство сельского хозяйства и продовольствия республики Мордовия

Министерство сельского хозяйства и продовольствия республики Мордовия Продавец. Аттестация весна

Продавец. Аттестация весна Семейные праздники как одна из форм исторической памяти

Семейные праздники как одна из форм исторической памяти Заявка на открытие магазина РРР

Заявка на открытие магазина РРР О воинской славе и доблести

О воинской славе и доблести Типы речи 9 класс

Типы речи 9 класс Интернет

Интернет Кресло бюрократ CH-883-LOW

Кресло бюрократ CH-883-LOW ИВАН VI АНТОНОВИЧ

ИВАН VI АНТОНОВИЧ Физическая и химическая лаборатория

Физическая и химическая лаборатория Назови одним словом — вк

Назови одним словом — вк ВЕЧНАЯ СЛАВА ВЕЧНАЯ ПАМЯТЬ ВЕЧНАЯ ПАМЯТЬ. На могильном холме установлены три гранитных надгробия, на которых нанесены фамилии зах

ВЕЧНАЯ СЛАВА ВЕЧНАЯ ПАМЯТЬ ВЕЧНАЯ ПАМЯТЬ. На могильном холме установлены три гранитных надгробия, на которых нанесены фамилии зах Общая схема ПЭВМ

Общая схема ПЭВМ Символы, атрибуты, ритуалы и традиции ДОО ФЕНИКС

Символы, атрибуты, ритуалы и традиции ДОО ФЕНИКС Изготовление образца ткацкого переплетения (Практическая работа№ 2)

Изготовление образца ткацкого переплетения (Практическая работа№ 2) Не будь третьим – будь первым!

Не будь третьим – будь первым!