- Бухгалтерский учет. Источники образования хозяйственных средств

Содержание

- 2. Источники образования хозяйственных средств К собственным источникам относятся: уставный капитал добавочный капитал прибыль нераспределенная прибыль резервный

- 3. Источники образования хозяйственных средств Уставный капитал – это сумма средств, выделенных учредителем. Если предприятие государственное, то

- 4. Источники образования хозяйственных средств Прибыль - это разница между суммой, полученной от продажи продукции и затратами

- 5. Источники образования хозяйственных средств Резервный капитал – образуется на предприятиях за счет отчислений от прибыли и

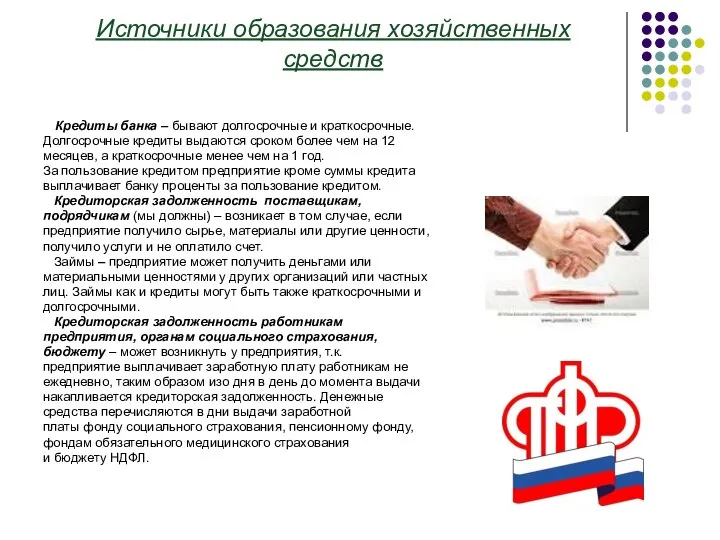

- 6. Источники образования хозяйственных средств К заемным источникам относятся: кредиты банка кредиторская задолженность (мы должны) поставщикам и

- 7. Источники образования хозяйственных средств Кредиты банка – бывают долгосрочные и краткосрочные. Долгосрочные кредиты выдаются сроком более

- 9. Скачать презентацию

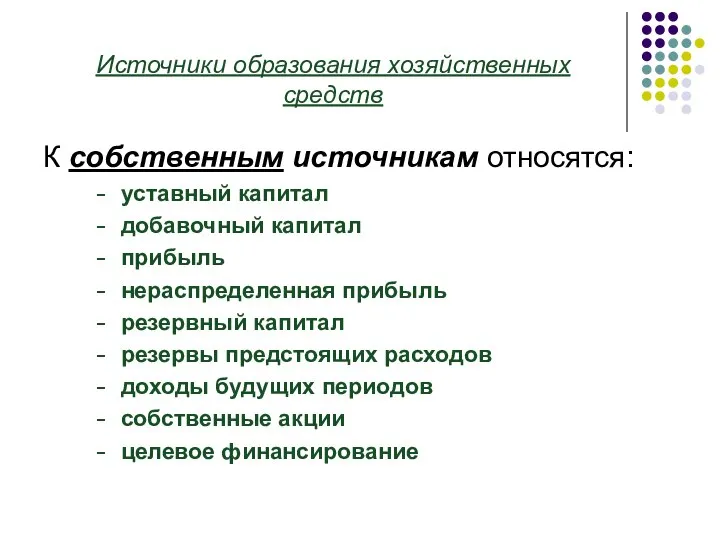

Слайд 2Источники образования хозяйственных средств

К собственным источникам относятся:

уставный капитал

добавочный капитал

прибыль

нераспределенная прибыль

резервный капитал

резервы предстоящих

Источники образования хозяйственных средств

К собственным источникам относятся:

уставный капитал

добавочный капитал

прибыль

нераспределенная прибыль

резервный капитал

резервы предстоящих

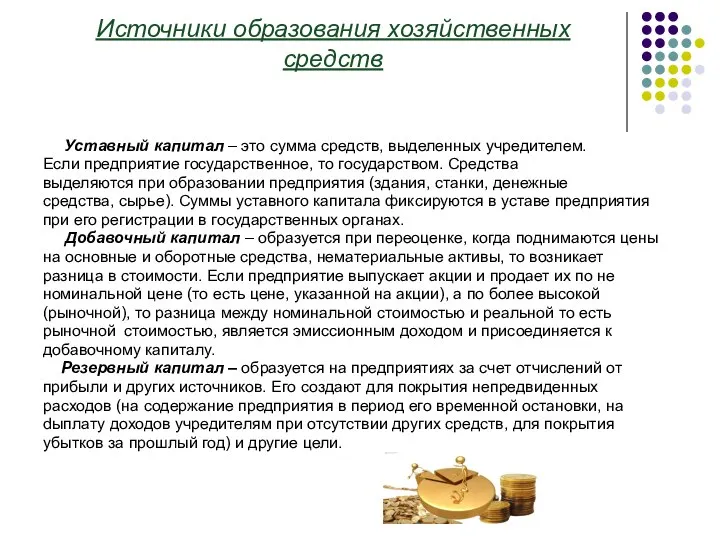

Слайд 3Источники образования хозяйственных средств

Уставный капитал – это сумма средств, выделенных учредителем.

Источники образования хозяйственных средств

Уставный капитал – это сумма средств, выделенных учредителем.

Слайд 4Источники образования хозяйственных средств

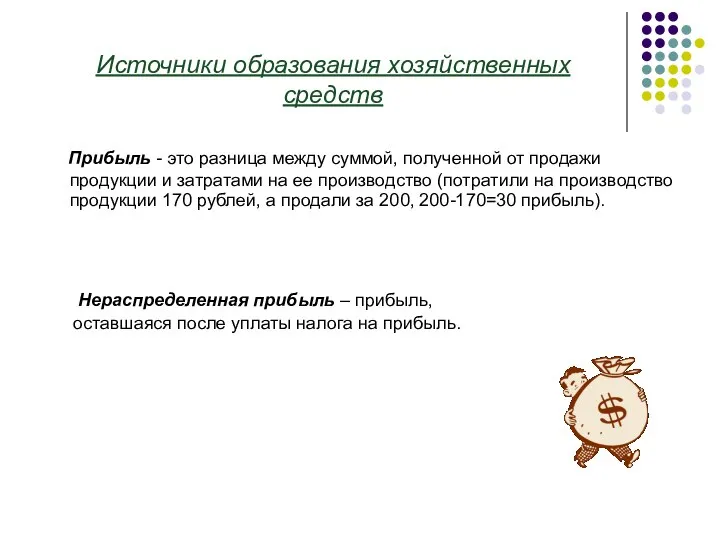

Прибыль - это разница между суммой, полученной от

Источники образования хозяйственных средств

Прибыль - это разница между суммой, полученной от

Слайд 5Источники образования хозяйственных средств

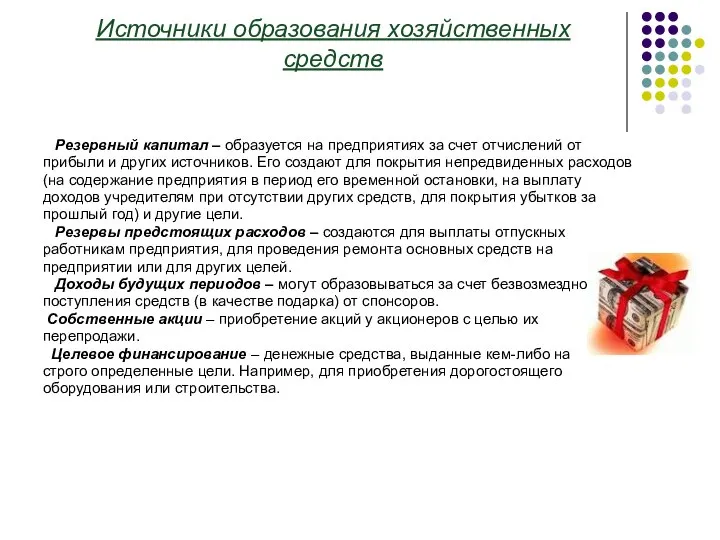

Резервный капитал – образуется на предприятиях за счет

Источники образования хозяйственных средств

Резервный капитал – образуется на предприятиях за счет

Слайд 6Источники образования хозяйственных средств

К заемным источникам относятся:

кредиты банка

кредиторская задолженность (мы должны)

Источники образования хозяйственных средств

К заемным источникам относятся:

кредиты банка

кредиторская задолженность (мы должны)

Слайд 7Источники образования хозяйственных средств

Кредиты банка – бывают долгосрочные и краткосрочные.

Долгосрочные

Источники образования хозяйственных средств

Кредиты банка – бывают долгосрочные и краткосрочные.

Долгосрочные

Здоровье школьников

Здоровье школьников Презентация на тему Державин Гавриил Романович

Презентация на тему Державин Гавриил Романович  Науки, изучающие организм человека. Место человека в систематике живого мира

Науки, изучающие организм человека. Место человека в систематике живого мира Класс элементарных функций и их графики

Класс элементарных функций и их графики О работе с профильными школами МГТУ им. Н.Э.Баумана

О работе с профильными школами МГТУ им. Н.Э.Баумана Квантовая физика

Квантовая физика Педагогический совет. Управление качеством образования: проблемы и перспективы

Педагогический совет. Управление качеством образования: проблемы и перспективы «Как защитить свой бизнес от претензий и исков потребителей» 21 апреля 2011г.

«Как защитить свой бизнес от претензий и исков потребителей» 21 апреля 2011г. Устав Красноярского края о роли культуры Ст. 1 Красноярский край - демократическое, правовое, социальное, культурное, светское, осно

Устав Красноярского края о роли культуры Ст. 1 Красноярский край - демократическое, правовое, социальное, культурное, светское, осно Защита кабеля от коррозии

Защита кабеля от коррозии _Жизнь без сигареты_

_Жизнь без сигареты_ Подготовка экспертов для аттестации педагогических работников

Подготовка экспертов для аттестации педагогических работников МИКРОСКОП

МИКРОСКОП Бег как средство укрепления здоровья

Бег как средство укрепления здоровья ?

? Комунальне підприємство електромереж зовнішнього освітлення

Комунальне підприємство електромереж зовнішнього освітлення Презентация на тему семейство розоцветные

Презентация на тему семейство розоцветные My school

My school Операторы языка Си

Операторы языка Си Самоконтроль в процессе занятий физкультурой и спортом (занятие 4)

Самоконтроль в процессе занятий физкультурой и спортом (занятие 4) Мир счета

Мир счета Я и мои чувства, настроение, эмоции - тематический словарь эмоций в картинках

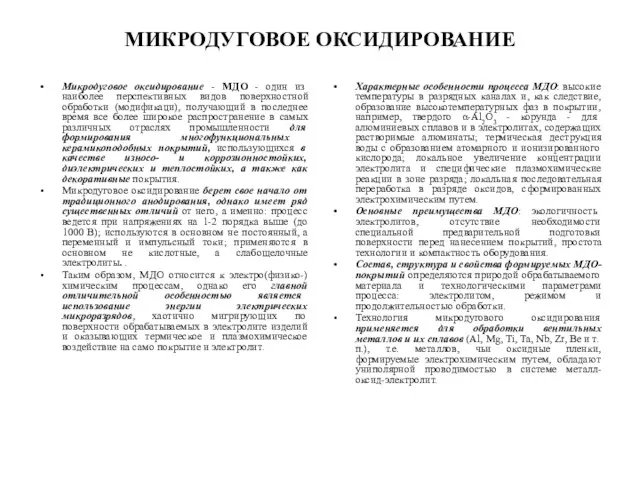

Я и мои чувства, настроение, эмоции - тематический словарь эмоций в картинках МИКРОДУГОВОЕ ОКСИДИРОВАНИЕ

МИКРОДУГОВОЕ ОКСИДИРОВАНИЕ Презентация на тему праздник пасхи для детей

Презентация на тему праздник пасхи для детей  Книга - наш лучший друг

Книга - наш лучший друг Государственное бюджетное общеобразовательное учреждение Самарской области основная общеобразовательная школа с. Аксаково муни

Государственное бюджетное общеобразовательное учреждение Самарской области основная общеобразовательная школа с. Аксаково муни Добукварный период

Добукварный период Технология выполнения монтажа кабельных линий в блоках

Технология выполнения монтажа кабельных линий в блоках