- Бухгалтерский учет по МСФО

Содержание

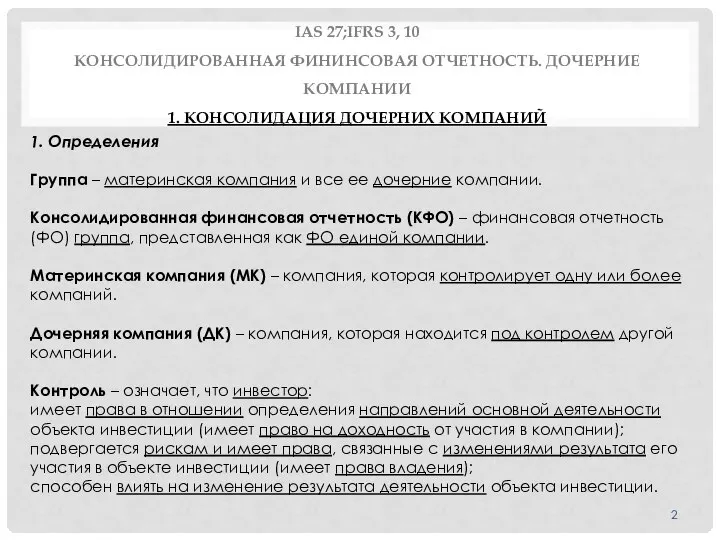

- 2. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 1. КОНСОЛИДАЦИЯ ДОЧЕРНИХ КОМПАНИЙ 1. Определения Группа

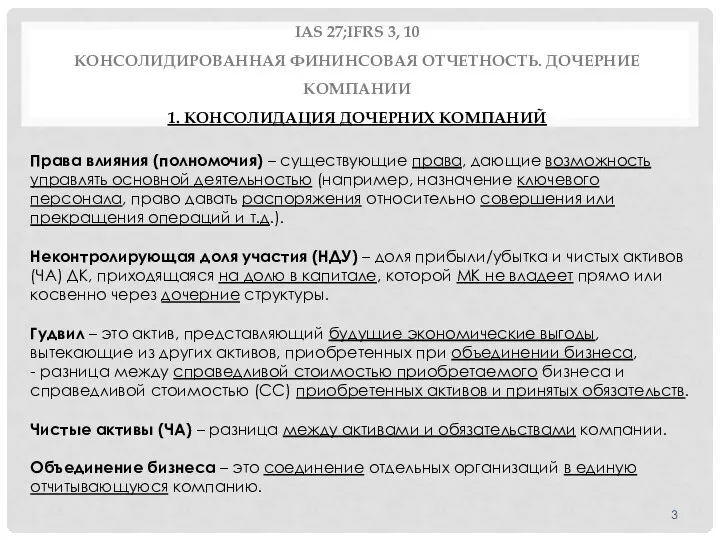

- 3. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 1. КОНСОЛИДАЦИЯ ДОЧЕРНИХ КОМПАНИЙ Права влияния (полномочия)

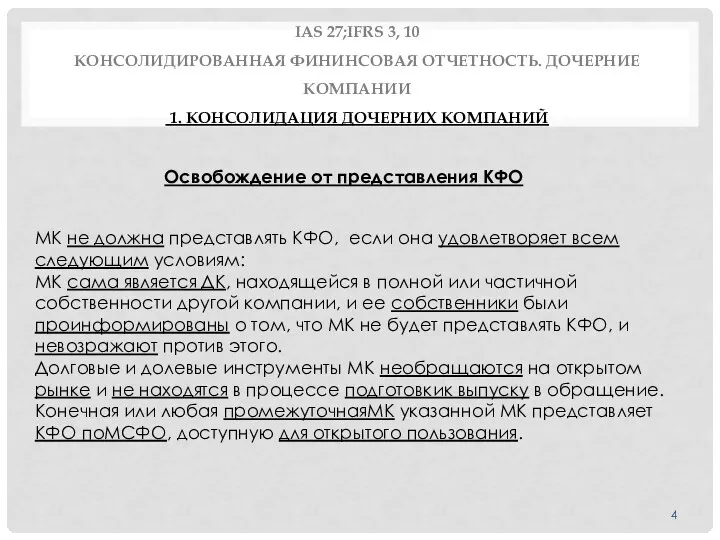

- 4. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 1. КОНСОЛИДАЦИЯ ДОЧЕРНИХ КОМПАНИЙ МК не должна

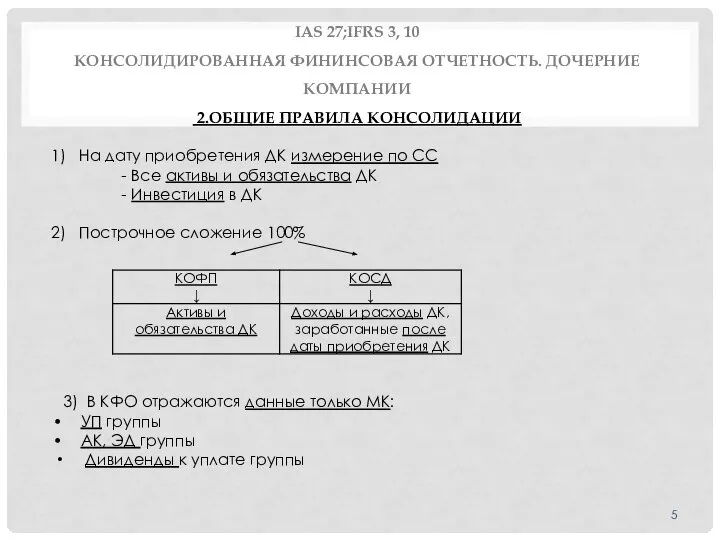

- 5. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 2.ОБЩИЕ ПРАВИЛА КОНСОЛИДАЦИИ 1) На дату приобретения

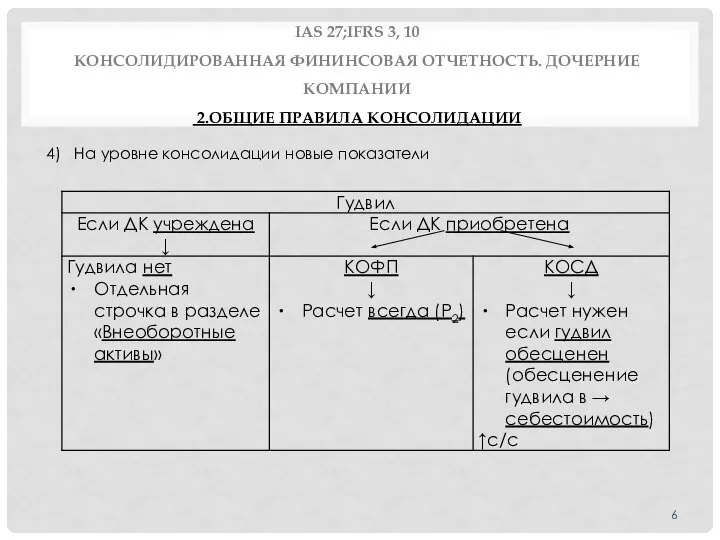

- 6. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 2.ОБЩИЕ ПРАВИЛА КОНСОЛИДАЦИИ 4) На уровне консолидации

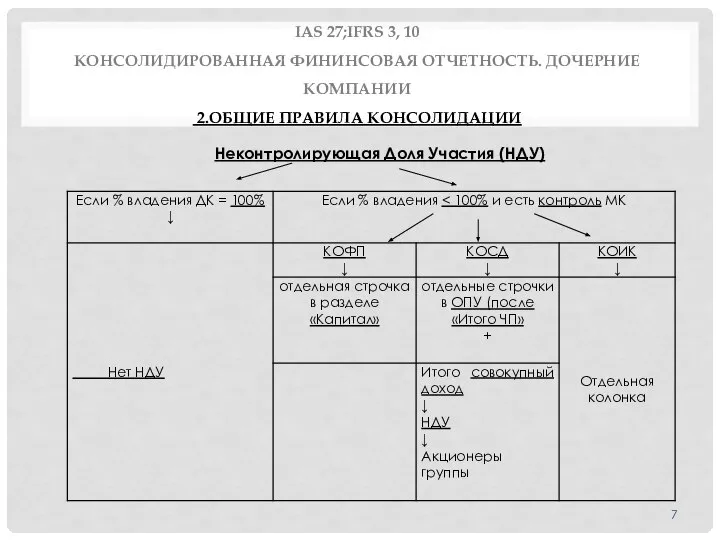

- 7. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 2.ОБЩИЕ ПРАВИЛА КОНСОЛИДАЦИИ Неконтролирующая Доля Участия (НДУ)

- 8. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 2.ОБЩИЕ ПРАВИЛА КОНСОЛИДАЦИИ 5) Исключается в КФО

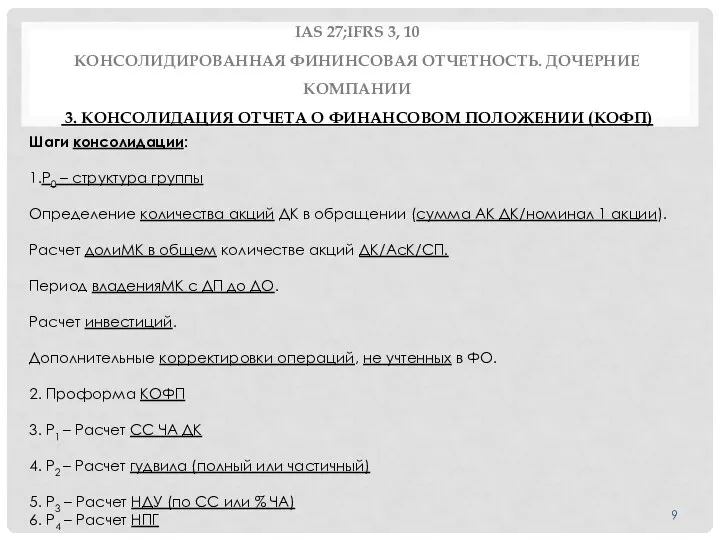

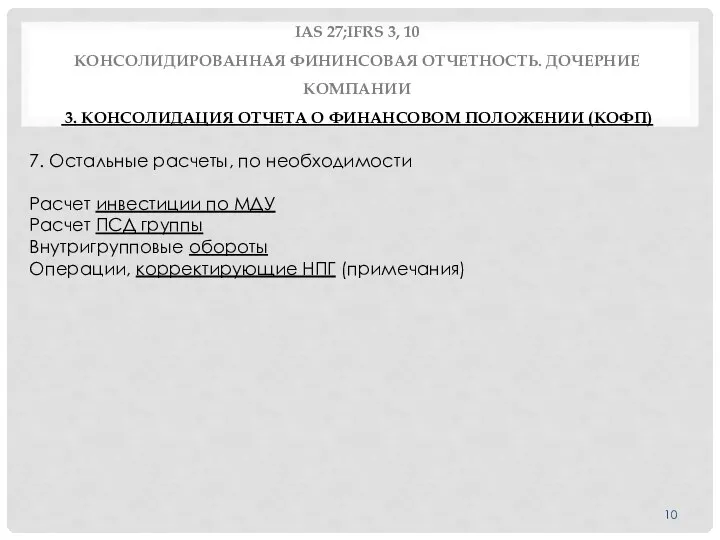

- 9. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 3. КОНСОЛИДАЦИЯ ОТЧЕТА О ФИНАНСОВОМ ПОЛОЖЕНИИ (КОФП)

- 10. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 3. КОНСОЛИДАЦИЯ ОТЧЕТА О ФИНАНСОВОМ ПОЛОЖЕНИИ (КОФП)

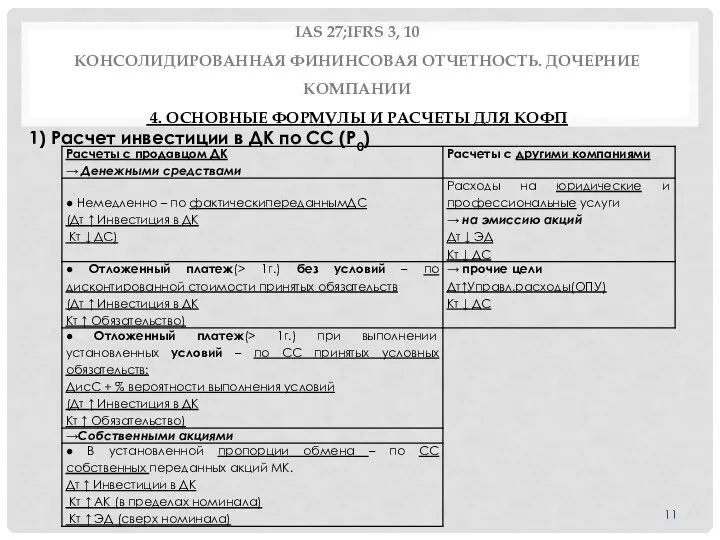

- 11. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И РАСЧЕТЫ ДЛЯ КОФП

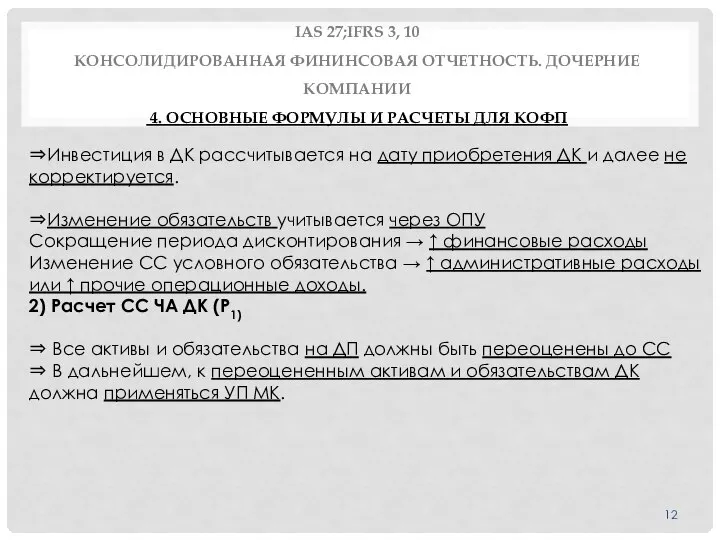

- 12. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И РАСЧЕТЫ ДЛЯ КОФП

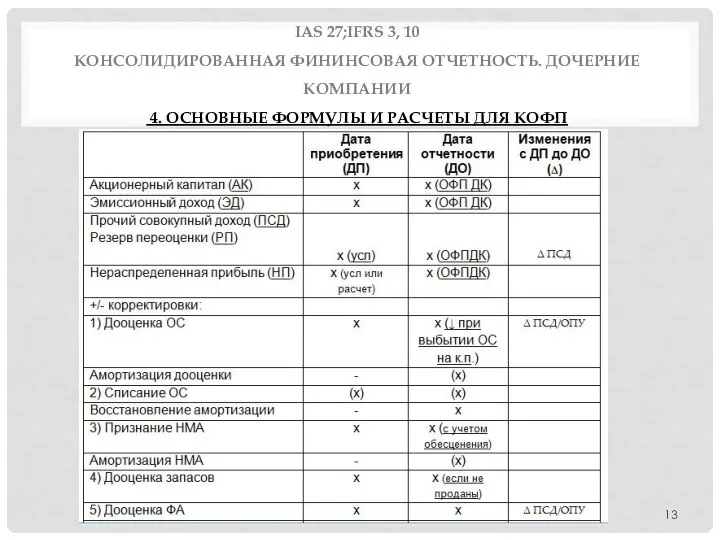

- 13. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И РАСЧЕТЫ ДЛЯ КОФП

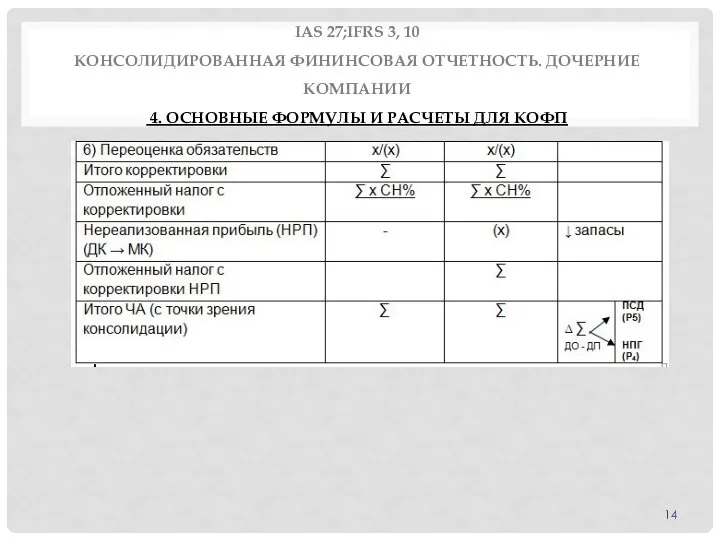

- 14. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И РАСЧЕТЫ ДЛЯ КОФП

- 15. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И РАСЧЕТЫ ДЛЯ КОФП

- 16. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И РАСЧЕТЫ ДЛЯ КОФП

- 17. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И РАСЧЕТЫ ДЛЯ КОФП

- 18. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И РАСЧЕТЫ ДЛЯ КОФП

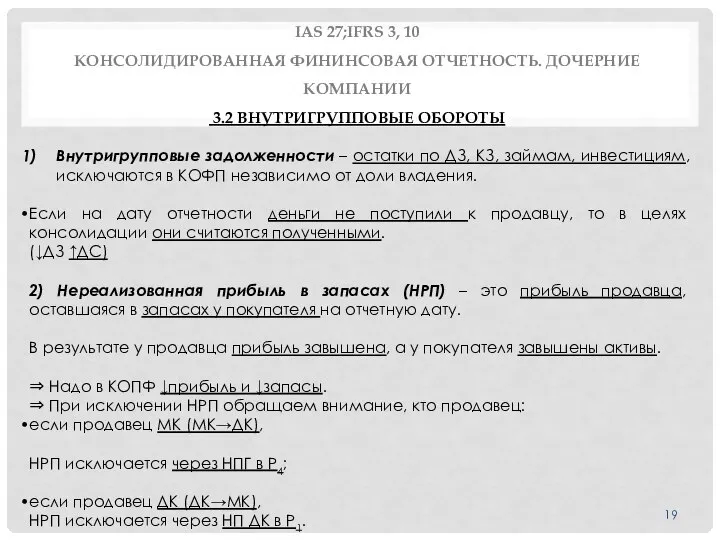

- 19. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 3.2 ВНУТРИГРУППОВЫЕ ОБОРОТЫ Внутригрупповые задолженности – остатки

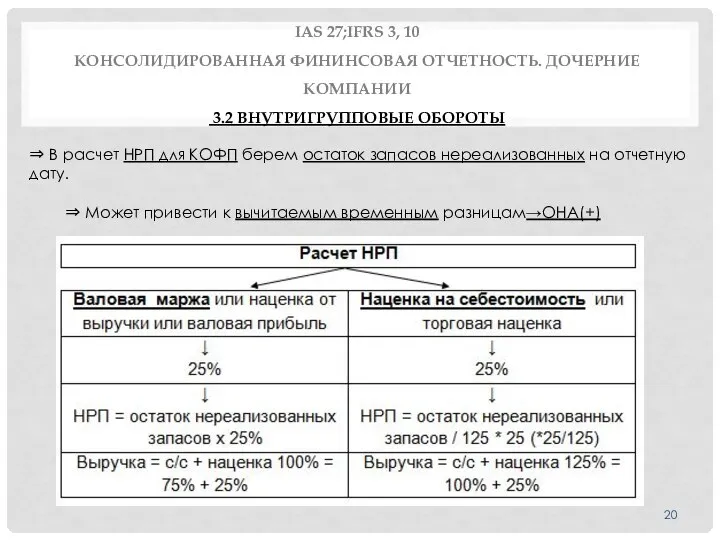

- 20. IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 3.2 ВНУТРИГРУППОВЫЕ ОБОРОТЫ ⇒ В расчет НРП

- 22. Скачать презентацию

Слайд 2IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

1. КОНСОЛИДАЦИЯ ДОЧЕРНИХ КОМПАНИЙ

1. Определения

Группа

IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

1. КОНСОЛИДАЦИЯ ДОЧЕРНИХ КОМПАНИЙ

1. Определения

Группа

Слайд 3IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

1. КОНСОЛИДАЦИЯ ДОЧЕРНИХ КОМПАНИЙ

Права влияния

IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

1. КОНСОЛИДАЦИЯ ДОЧЕРНИХ КОМПАНИЙ

Права влияния

Слайд 4IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

1. КОНСОЛИДАЦИЯ ДОЧЕРНИХ КОМПАНИЙ

IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 1. КОНСОЛИДАЦИЯ ДОЧЕРНИХ КОМПАНИЙ

Слайд 5IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

2.ОБЩИЕ ПРАВИЛА КОНСОЛИДАЦИИ

1)

IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

2.ОБЩИЕ ПРАВИЛА КОНСОЛИДАЦИИ

1)

Слайд 6IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

2.ОБЩИЕ ПРАВИЛА КОНСОЛИДАЦИИ

4) На

IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

2.ОБЩИЕ ПРАВИЛА КОНСОЛИДАЦИИ

4) На

Слайд 7IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

2.ОБЩИЕ ПРАВИЛА КОНСОЛИДАЦИИ

Неконтролирующая Доля

IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

2.ОБЩИЕ ПРАВИЛА КОНСОЛИДАЦИИ

Неконтролирующая Доля

Слайд 8IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

2.ОБЩИЕ ПРАВИЛА КОНСОЛИДАЦИИ

5) Исключается

IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

2.ОБЩИЕ ПРАВИЛА КОНСОЛИДАЦИИ

5) Исключается

Слайд 9IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

3. КОНСОЛИДАЦИЯ ОТЧЕТА О

IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 3. КОНСОЛИДАЦИЯ ОТЧЕТА О

Слайд 10IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

3. КОНСОЛИДАЦИЯ ОТЧЕТА О

IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 3. КОНСОЛИДАЦИЯ ОТЧЕТА О

Слайд 11IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

4. ОСНОВНЫЕ ФОРМУЛЫ И

IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И

Слайд 12IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

4. ОСНОВНЫЕ ФОРМУЛЫ И

IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И

Слайд 13IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

4. ОСНОВНЫЕ ФОРМУЛЫ И

IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И

Слайд 14IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

4. ОСНОВНЫЕ ФОРМУЛЫ И

IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И

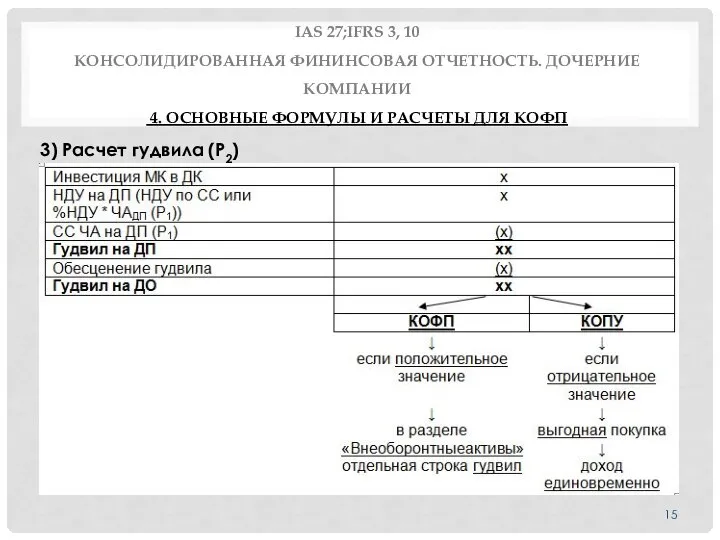

Слайд 15IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

4. ОСНОВНЫЕ ФОРМУЛЫ И

IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И

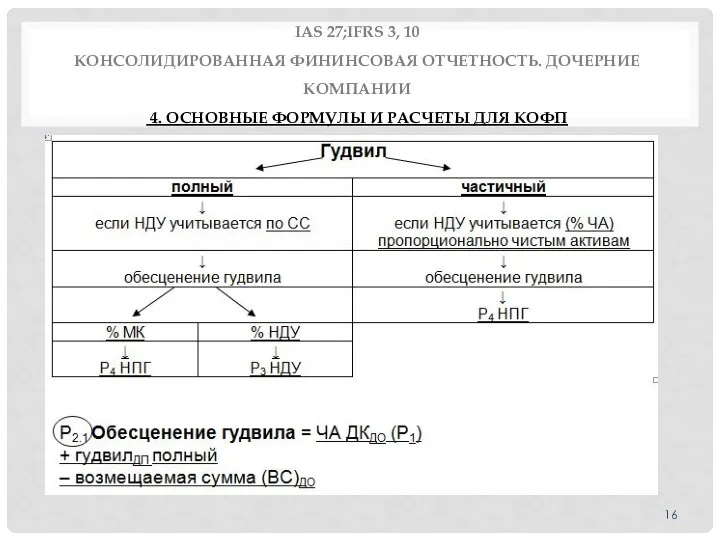

Слайд 16IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

4. ОСНОВНЫЕ ФОРМУЛЫ И

IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И

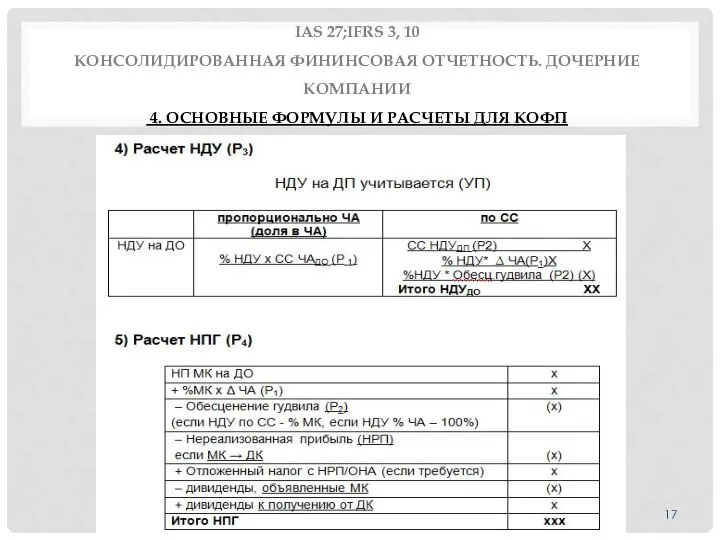

Слайд 17IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

4. ОСНОВНЫЕ ФОРМУЛЫ И

IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И

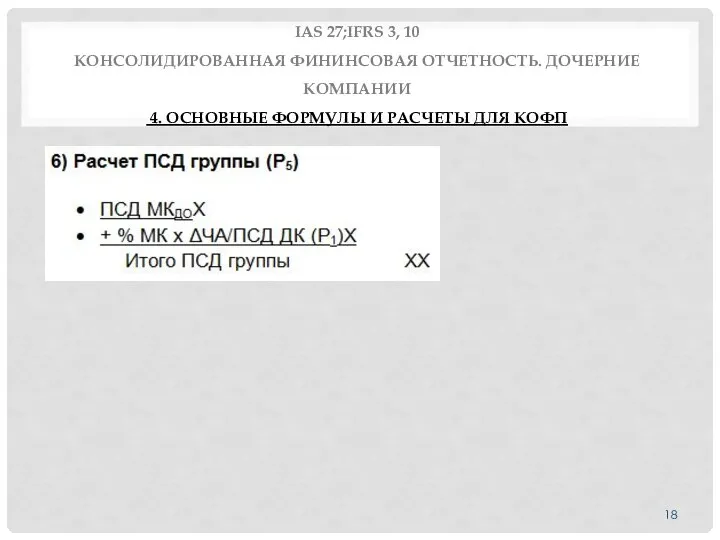

Слайд 18IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

4. ОСНОВНЫЕ ФОРМУЛЫ И

IAS 27;IFRS 3, 10 КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ 4. ОСНОВНЫЕ ФОРМУЛЫ И

Слайд 19IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

3.2 ВНУТРИГРУППОВЫЕ ОБОРОТЫ

Внутригрупповые задолженности

IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

3.2 ВНУТРИГРУППОВЫЕ ОБОРОТЫ

Внутригрупповые задолженности

Слайд 20IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

3.2 ВНУТРИГРУППОВЫЕ ОБОРОТЫ

⇒ В

IAS 27;IFRS 3, 10

КОНСОЛИДИРОВАННАЯ ФИНИНСОВАЯ ОТЧЕТНОСТЬ. ДОЧЕРНИЕ КОМПАНИИ

3.2 ВНУТРИГРУППОВЫЕ ОБОРОТЫ

⇒ В

Тема работы : Cвойства напитков Ф.И автора: Цыренова Арюна Название учреждения, класс: с.Кижинга Кижингинская средняя общеобразо

Тема работы : Cвойства напитков Ф.И автора: Цыренова Арюна Название учреждения, класс: с.Кижинга Кижингинская средняя общеобразо Экономика здравоохранения

Экономика здравоохранения Хлорофилл

Хлорофилл Инфлюэнца, инфекция также известная как грипп

Инфлюэнца, инфекция также известная как грипп Дизайн школьных кабинетов и изменение спального корпуса учащихся

Дизайн школьных кабинетов и изменение спального корпуса учащихся vсбл = v1 - v2 s = vсбл ? tвстр tвстр = s : vсбл

vсбл = v1 - v2 s = vсбл ? tвстр tвстр = s : vсбл «Музыка и движение»

«Музыка и движение» Иностранные языки на неязыковых факультетах вузов

Иностранные языки на неязыковых факультетах вузов Образец заполнения заявленияна поступление в МЭКИ

Образец заполнения заявленияна поступление в МЭКИ Когда на меня оказывают давление

Когда на меня оказывают давление Approve Мотивация

Approve Мотивация Местность как элемент боевой обстановки. Измерения и ориентирование на местности без карты

Местность как элемент боевой обстановки. Измерения и ориентирование на местности без карты Не шути со старостой!

Не шути со старостой! Что бы избежать беды

Что бы избежать беды Площади плоских фигур

Площади плоских фигур Опыт Украина как члена ВТО

Опыт Украина как члена ВТО ElleGirl

ElleGirl Георгиевская церковь 1665г

Георгиевская церковь 1665г Компьютерные объекты (6 класс)

Компьютерные объекты (6 класс) Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  Иркутский педагогический институт

Иркутский педагогический институт Методы исследования в менеджменте

Методы исследования в менеджменте Использование нетрадиционных техник рисования для создания образа рыб детьми среднего возраста.

Использование нетрадиционных техник рисования для создания образа рыб детьми среднего возраста. Ангел, оберегающий вас по знаку зодиака

Ангел, оберегающий вас по знаку зодиака А.П.Чехов «Толстый и тонкий». Юмористическая ситуация

А.П.Чехов «Толстый и тонкий». Юмористическая ситуация Осеннее творчество детей и родителей. Фотоотчет

Осеннее творчество детей и родителей. Фотоотчет Древний Рим / Римская империя. История искусства. Часть 2

Древний Рим / Римская империя. История искусства. Часть 2