- Бухгалтерский учет в годы Великой Отечественной войны

Содержание

- 2. Великая Отечественная война 1941-1945 гг. привела к коренной перестройке народного хозяйства Государственный комитет обороны возглавили видные

- 3. В решении этих задач немаловажную роль играл и бухгалтерский учет В связи с угрозой, нависшей над

- 4. Издержки, вызванные эвакуацией, были велики, а контроль за ними и сохранностью перемещаемых грузов усложнялся. Все это

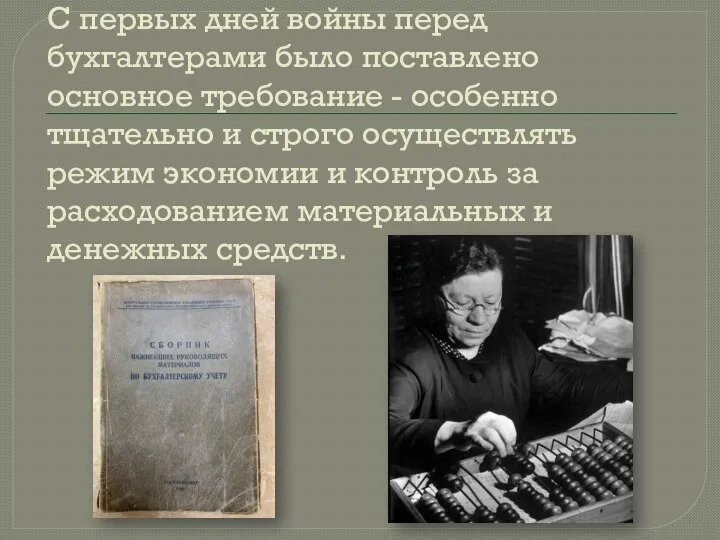

- 5. С первых дней войны перед бухгалтерами было поставлено основное требование - особенно тщательно и строго осуществлять

- 6. Начиная с баланса на 1 апреля 1942 г., был введен специальный раздел балансовых статей - «Д».

- 7. Если была возможность, производилось сопоставление с последним до эвакуации балансом. Выявленную разность между двумя величинами уставного

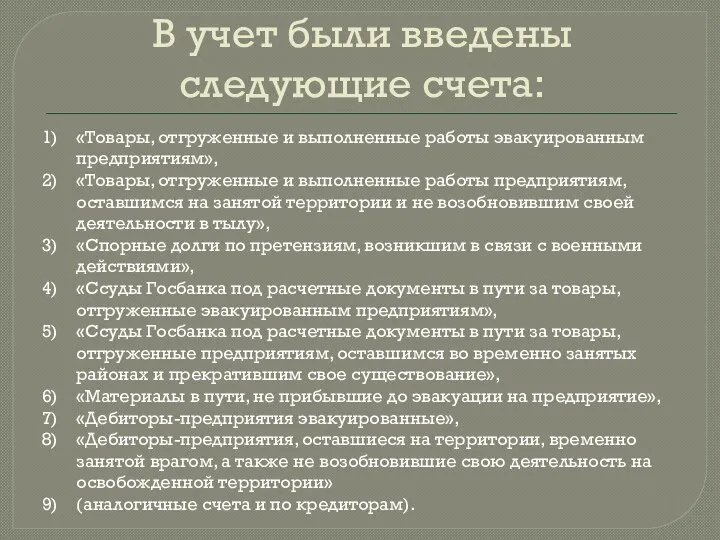

- 8. В учет были введены следующие счета: «Товары, отгруженные и выполненные работы эвакуированным предприятиям», «Товары, отгруженные и

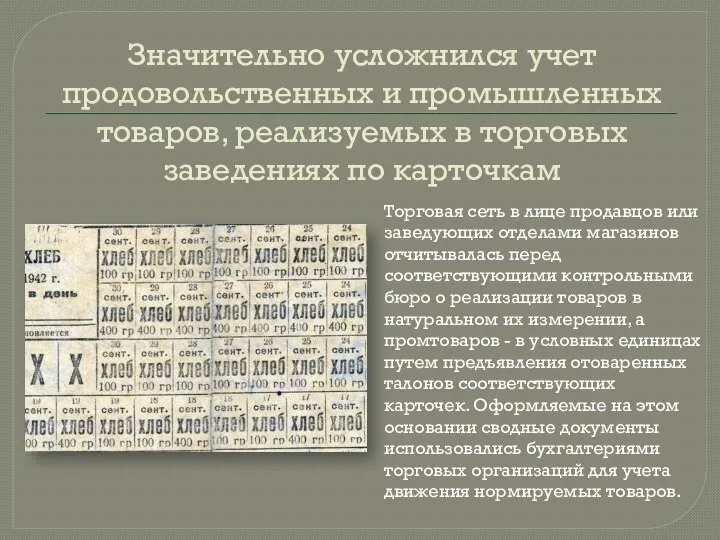

- 9. Значительно усложнился учет продовольственных и промышленных товаров, реализуемых в торговых заведениях по карточкам Торговая сеть в

- 10. Капитальное строительство не прекращалось даже в исключительно тяжелой обстановке военного времени Капитальные затраты в промышленность за

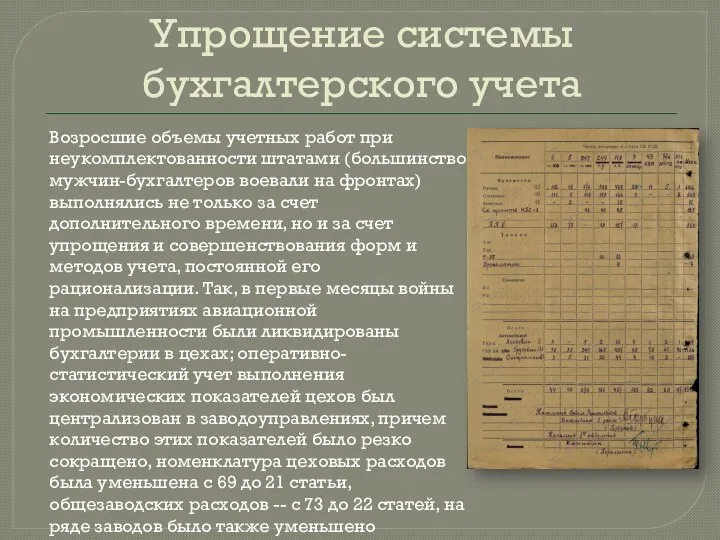

- 11. Упрощение системы бухгалтерского учета Возросшие объемы учетных работ при неукомплектованности штатами (большинство мужчин-бухгалтеров воевали на фронтах)

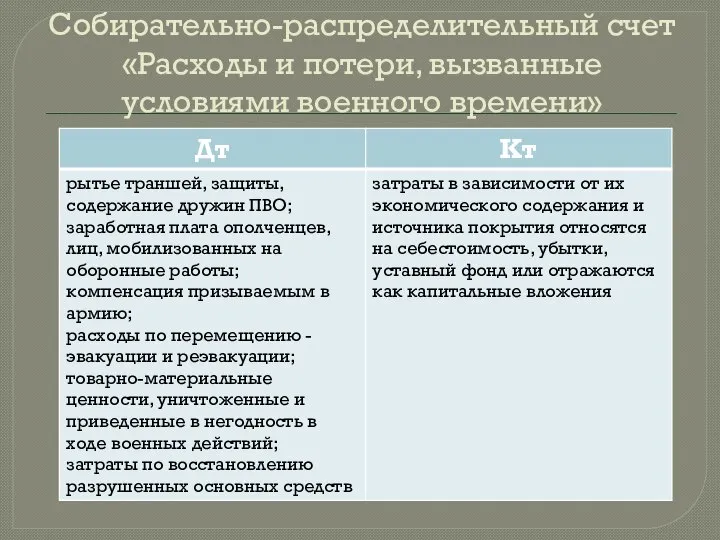

- 12. Собирательно-распределительный счет «Расходы и потери, вызванные условиями военного времени»

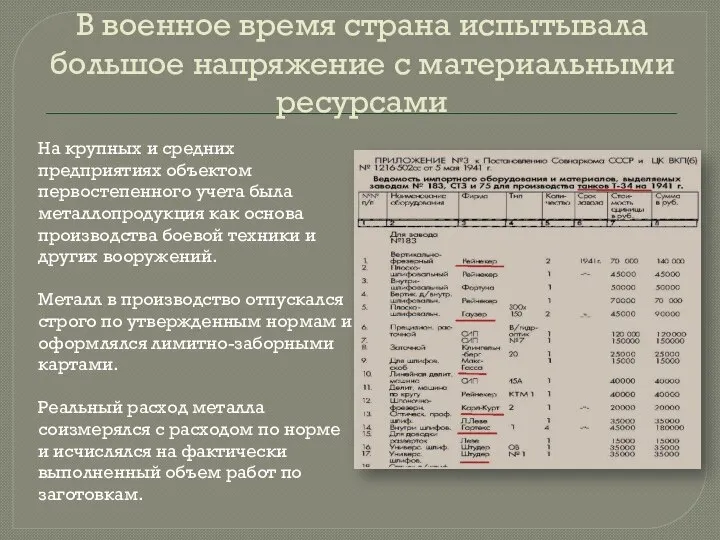

- 13. В военное время страна испытывала большое напряжение с материальными ресурсами На крупных и средних предприятиях объектом

- 14. Расходы по содержанию бездействующих цехов на предприятиях, восстановленных частично или полностью, относились на счет «Прибыли и

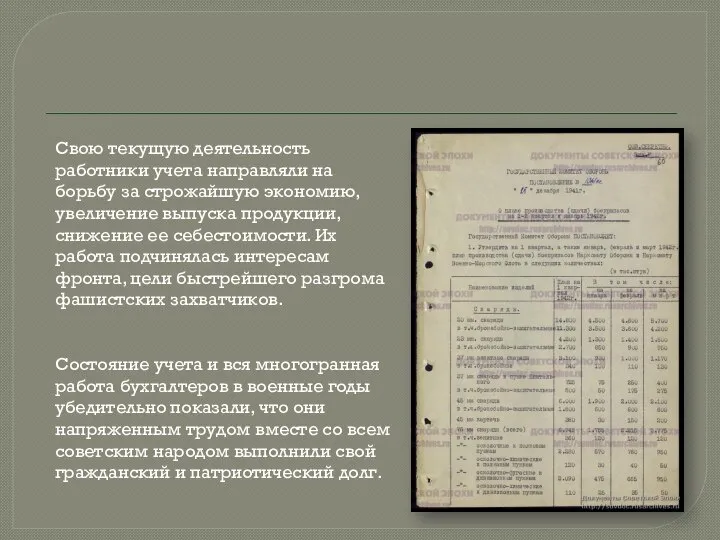

- 15. Свою текущую деятельность работники учета направляли на борьбу за строжайшую экономию, увеличение выпуска продукции, снижение ее

- 16. Памятники военным финансистам

- 18. Скачать презентацию

Слайд 2Великая Отечественная война 1941-1945 гг. привела к коренной перестройке народного хозяйства

Государственный

Великая Отечественная война 1941-1945 гг. привела к коренной перестройке народного хозяйства

Государственный

Слайд 3В решении этих задач немаловажную роль играл и бухгалтерский учет

В связи с

В решении этих задач немаловажную роль играл и бухгалтерский учет

В связи с

Слайд 4Издержки, вызванные эвакуацией, были велики, а контроль за ними и сохранностью перемещаемых

Издержки, вызванные эвакуацией, были велики, а контроль за ними и сохранностью перемещаемых

Слайд 5С первых дней войны перед бухгалтерами было поставлено основное требование - особенно

С первых дней войны перед бухгалтерами было поставлено основное требование - особенно

Слайд 6Начиная с баланса на 1 апреля 1942 г., был введен специальный раздел

Начиная с баланса на 1 апреля 1942 г., был введен специальный раздел

Слайд 7Если была возможность, производилось сопоставление с последним до эвакуации балансом. Выявленную разность

Если была возможность, производилось сопоставление с последним до эвакуации балансом. Выявленную разность

Слайд 8В учет были введены следующие счета:

«Товары, отгруженные и выполненные работы эвакуированным предприятиям»,

В учет были введены следующие счета:

«Товары, отгруженные и выполненные работы эвакуированным предприятиям»,

Слайд 9Значительно усложнился учет продовольственных и промышленных товаров, реализуемых в торговых заведениях по

Значительно усложнился учет продовольственных и промышленных товаров, реализуемых в торговых заведениях по

Слайд 10Капитальное строительство не прекращалось даже в исключительно тяжелой обстановке военного времени

Капитальные

Капитальное строительство не прекращалось даже в исключительно тяжелой обстановке военного времени

Капитальные

Слайд 11Упрощение системы бухгалтерского учета

Возросшие объемы учетных работ при неукомплектованности штатами (большинство мужчин-бухгалтеров

Упрощение системы бухгалтерского учета

Возросшие объемы учетных работ при неукомплектованности штатами (большинство мужчин-бухгалтеров

Слайд 12Собирательно-распределительный счет «Расходы и потери, вызванные условиями военного времени»

Собирательно-распределительный счет «Расходы и потери, вызванные условиями военного времени»

Слайд 13В военное время страна испытывала большое напряжение с материальными ресурсами

На крупных и

В военное время страна испытывала большое напряжение с материальными ресурсами

На крупных и

Слайд 14Расходы по содержанию бездействующих цехов на предприятиях, восстановленных частично или полностью, относились

Расходы по содержанию бездействующих цехов на предприятиях, восстановленных частично или полностью, относились

Слайд 15Свою текущую деятельность работники учета направляли на борьбу за строжайшую экономию, увеличение

Свою текущую деятельность работники учета направляли на борьбу за строжайшую экономию, увеличение

Слайд 16Памятники военным финансистам

Памятники военным финансистам

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

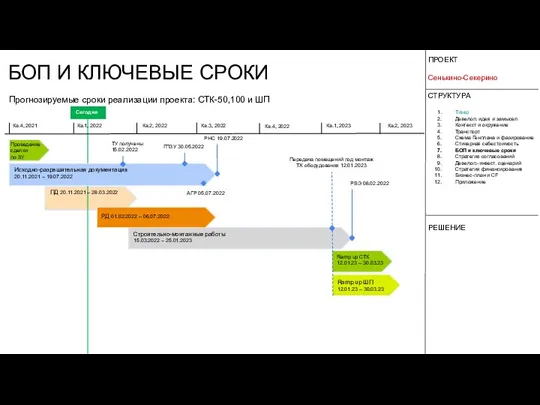

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист