- Бухгалтерский учёт как информационная система

Содержание

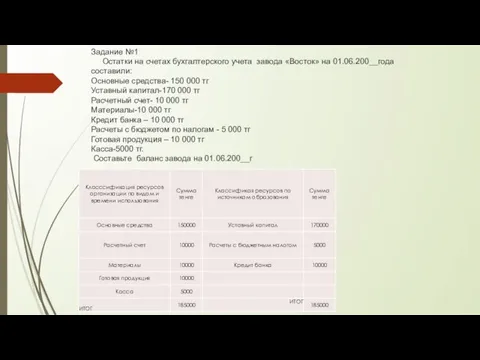

- 2. Задание №1 Остатки на счетах бухгалтерского учета завода «Восток» на 01.06.200__года составили: Основные средства- 150 000

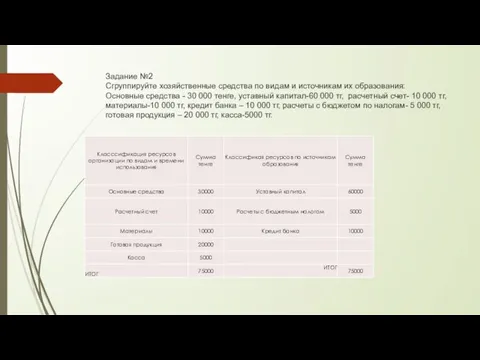

- 3. Задание №2 Сгруппируйте хозяйственные средства по видам и источникам их образования: Основные средства - 30 000

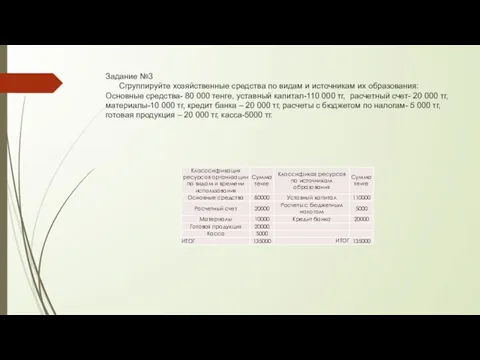

- 4. Задание №3 Сгруппируйте хозяйственные средства по видам и источникам их образования: Основные средства- 80 000 тенге,

- 5. 1. Понятие и сущность бухгалтерского учёта Хозяйственный учёт –это система наблюдения, измерения и регистрации процессов деятельности

- 6. 2. История возникновения хозяйственного учёта В XV в. появились первые печатные работы по правилам ведения учета,

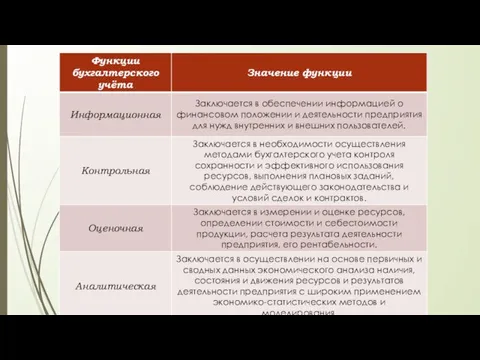

- 7. Целью хозяйственного учета является адекватное отражение фактов хозяйственной деятельности, предоставление полной и правдивой информации для принятия

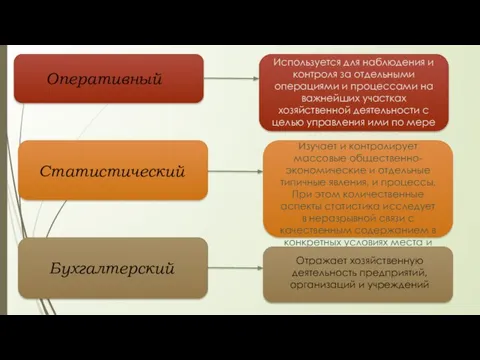

- 8. Виды хозяйственного учёта Оперативный Статистический Бухгалтерский

- 9. Оперативный Статистический Бухгалтерский Используется для наблюдения и контроля за отдельными операциями и процессами на важнейших участках

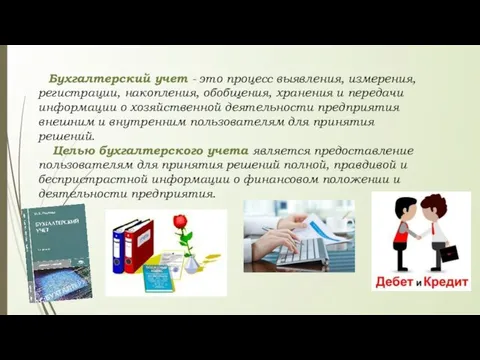

- 10. Бухгалтерский учет - это процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации о хозяйственной

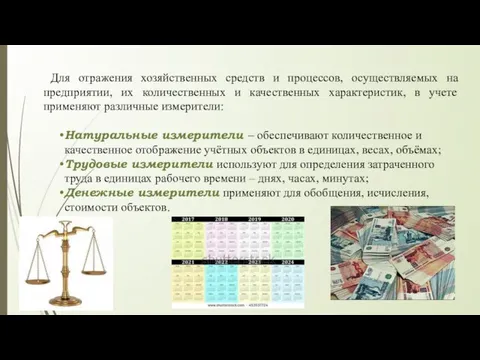

- 12. Для отражения хозяйственных средств и процессов, осуществляемых на предприятии, их количественных и качественных характеристик, в учете

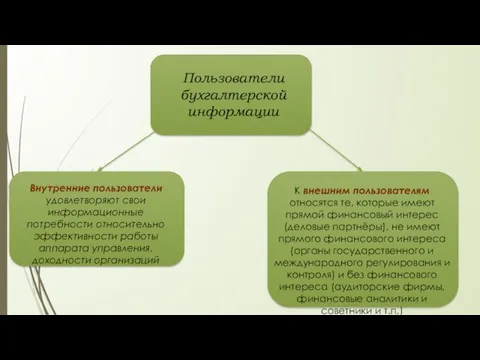

- 14. Пользователи бухгалтерской информации Внутренние пользователи удовлетворяют свои информационные потребности относительно эффективности работы аппарата управления, доходности организаций

- 15. В 1944 г. известный французский ученый Жан Батист Дюмарше (1874-1946), автор "позитивной" теории бухгалтерского учета в

- 17. Скачать презентацию

Слайд 2Задание №1

Остатки на счетах бухгалтерского учета завода «Восток» на 01.06.200__года составили:

Задание №1 Остатки на счетах бухгалтерского учета завода «Восток» на 01.06.200__года составили:

Слайд 3Задание №2

Сгруппируйте хозяйственные средства по видам и источникам их образования:

Основные средства

Задание №2 Сгруппируйте хозяйственные средства по видам и источникам их образования: Основные средства

Слайд 4Задание №3

Сгруппируйте хозяйственные средства по видам и источникам их образования:

Основные средства-

Задание №3 Сгруппируйте хозяйственные средства по видам и источникам их образования: Основные средства-

Слайд 51. Понятие и сущность бухгалтерского учёта

Хозяйственный учёт –это система наблюдения,

1. Понятие и сущность бухгалтерского учёта

Хозяйственный учёт –это система наблюдения,

Слайд 62. История возникновения хозяйственного учёта

В XV в. появились первые печатные работы

2. История возникновения хозяйственного учёта

В XV в. появились первые печатные работы

Слайд 7Целью хозяйственного учета является адекватное отражение фактов хозяйственной деятельности, предоставление полной и

Целью хозяйственного учета является адекватное отражение фактов хозяйственной деятельности, предоставление полной и

Слайд 8Виды хозяйственного учёта

Оперативный

Статистический

Бухгалтерский

Виды хозяйственного учёта

Оперативный

Статистический

Бухгалтерский

Слайд 9Оперативный

Статистический

Бухгалтерский

Используется для наблюдения и контроля за отдельными операциями и процессами на важнейших

Оперативный

Статистический

Бухгалтерский

Используется для наблюдения и контроля за отдельными операциями и процессами на важнейших

Слайд 10 Бухгалтерский учет - это процесс выявления, измерения, регистрации, накопления, обобщения, хранения

Бухгалтерский учет - это процесс выявления, измерения, регистрации, накопления, обобщения, хранения

Слайд 12Для отражения хозяйственных средств и процессов, осуществляемых на предприятии, их количественных и

Для отражения хозяйственных средств и процессов, осуществляемых на предприятии, их количественных и

Слайд 14Пользователи бухгалтерской информации

Внутренние пользователи удовлетворяют свои информационные потребности относительно эффективности работы аппарата

Пользователи бухгалтерской информации

Внутренние пользователи удовлетворяют свои информационные потребности относительно эффективности работы аппарата

Слайд 15 В 1944 г. известный французский ученый Жан Батист Дюмарше (1874-1946), автор

В 1944 г. известный французский ученый Жан Батист Дюмарше (1874-1946), автор

Орган слуха и равновесия

Орган слуха и равновесия Анализ финансовой отчетности ООО Техно-Трейд

Анализ финансовой отчетности ООО Техно-Трейд Что мы знаем о своей стране и своём городе

Что мы знаем о своей стране и своём городе Оборотные средства организации

Оборотные средства организации Управляющая компания «АРМЭКС»

Управляющая компания «АРМЭКС» Спортивные загадки. Викторина

Спортивные загадки. Викторина Животноводство

Животноводство Дидактическая игра Дружу с финансами

Дидактическая игра Дружу с финансами Микрокомпьютер. Персональные компьютеры

Микрокомпьютер. Персональные компьютеры Презентация Microsoft PowerPoint (3)

Презентация Microsoft PowerPoint (3) бкласс

бкласс Стиль в дебатах

Стиль в дебатах Использование элементов блог-технологии в языковой подготовке студентов колледжа

Использование элементов блог-технологии в языковой подготовке студентов колледжа Маркетинговое исследование фармацевтических товаров и услуг

Маркетинговое исследование фармацевтических товаров и услуг Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Remade iPhone в Цитрусе

Remade iPhone в Цитрусе Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения

Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения Кирицы

Кирицы Геополитические цели России

Геополитические цели России Специальная теория относительности

Специальная теория относительности Буквы з-с на конце приставок.

Буквы з-с на конце приставок. Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1»

Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1» Introduction to Law in KZ

Introduction to Law in KZ Ритм линий

Ритм линий Результаты государственной итоговой аттестации выпускников 9-х классов

Результаты государственной итоговой аттестации выпускников 9-х классов Зарубежная культура на рубеже XIX – XX в.в.

Зарубежная культура на рубеже XIX – XX в.в. ЭГП, традиции и промышленность Индии

ЭГП, традиции и промышленность Индии Obrazets_1

Obrazets_1