- Бухучет, Лекция 2, Презентация

Содержание

- 2. Лекция 2. Принципы двусторонности и балансовое уравнение Роль и значение бухгалтерского баланса и его виды. Структура

- 3. 1. Роль и значение бухгалтерского баланса и его виды Термин «баланс» латинского происхождения. Дословно: bis -

- 4. 2. Структура и содержание бухгалтерского баланса. Графически бухгалтерский баланс представляет собой таблицу, которая делится на две

- 5. 3. Влияние хозяйственных операций на бухгалтерский баланс. Таким образом, баланс представляет итог всех хозяйственных операций, а

- 6. Продолжение Однако какие бы ни были хозяйственные операции, и какие, бы они ни вызывали изменения в

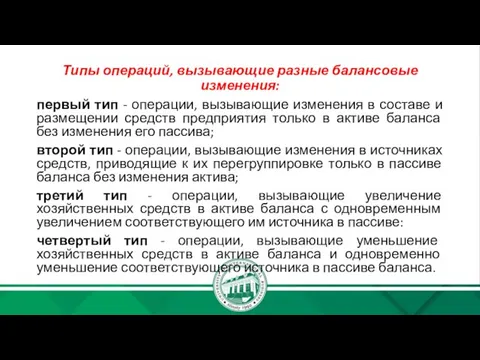

- 7. Типы операций, вызывающие разные балансовые изменения: первый тип - операции, вызывающие изменения в составе и размещении

- 8. Любая хозяйственная операция вызывает в балансе какой-нибудь из указанных четырех типов изменений. Таким образом, каждая хозяйственная

- 10. Скачать презентацию

Слайд 2 Лекция 2. Принципы двусторонности и балансовое уравнение

Роль и значение бухгалтерского баланса

Лекция 2. Принципы двусторонности и балансовое уравнение

Роль и значение бухгалтерского баланса

Слайд 31. Роль и значение бухгалтерского баланса и его виды

Термин «баланс» латинского происхождения.

1. Роль и значение бухгалтерского баланса и его виды

Термин «баланс» латинского происхождения.

Слайд 42. Структура и содержание бухгалтерского баланса.

Графически бухгалтерский баланс представляет собой таблицу,

2. Структура и содержание бухгалтерского баланса.

Графически бухгалтерский баланс представляет собой таблицу,

Слайд 53. Влияние хозяйственных операций на бухгалтерский баланс.

Таким образом, баланс представляет итог всех

3. Влияние хозяйственных операций на бухгалтерский баланс.

Таким образом, баланс представляет итог всех

Слайд 6Продолжение

Однако какие бы ни были хозяйственные операции, и какие, бы они

Продолжение

Однако какие бы ни были хозяйственные операции, и какие, бы они

Слайд 7Типы операций, вызывающие разные балансовые изменения:

первый тип - операции, вызывающие изменения в

Типы операций, вызывающие разные балансовые изменения:

первый тип - операции, вызывающие изменения в

Слайд 8Любая хозяйственная операция вызывает в балансе какой-нибудь из указанных четырех типов изменений.

Таким

Любая хозяйственная операция вызывает в балансе какой-нибудь из указанных четырех типов изменений.

Таким

Свобода и ответственность (4 класс)

Свобода и ответственность (4 класс) Презентация на тему Новый год. История праздника

Презентация на тему Новый год. История праздника  Загрязнение автотранспортом

Загрязнение автотранспортом Муниципальное автономное дошкольное образовательное учреждение «Центр развития ребенка – детский сад №50 «Родничок»б

Муниципальное автономное дошкольное образовательное учреждение «Центр развития ребенка – детский сад №50 «Родничок»б Энергетическое использование биомассы в Украине: правовые аспекты

Энергетическое использование биомассы в Украине: правовые аспекты Приоритетными направлениями деятельности общественного движения «Добрые дети мира» в 2010 году будут являться:

Приоритетными направлениями деятельности общественного движения «Добрые дети мира» в 2010 году будут являться: Воркшоп по Мастерской будущего Содержание

Воркшоп по Мастерской будущего Содержание Учителя – участники ВОВ

Учителя – участники ВОВ Цитомегаловирусы

Цитомегаловирусы Политическое лидерство: Дональд Трамп

Политическое лидерство: Дональд Трамп Всегда великая Россия

Всегда великая Россия Подготовка к ГИА по русскому языку часть 2 (тестовые задания и задания с кратким ответом)

Подготовка к ГИА по русскому языку часть 2 (тестовые задания и задания с кратким ответом) Биологическая и психологическая подструктура личности

Биологическая и психологическая подструктура личности Старая печатная русскоязычная реклама парфюмерии

Старая печатная русскоязычная реклама парфюмерии Тема 12.Правонарушения

Тема 12.Правонарушения Творения мира

Творения мира Коллективное управление смежными правами Глава III. Смежные права (Закон РК «Об авторском праве и смежных правах» от 10 июня 1996 года N

Коллективное управление смежными правами Глава III. Смежные права (Закон РК «Об авторском праве и смежных правах» от 10 июня 1996 года N OOP, metaprogramming, blocks, iterators

OOP, metaprogramming, blocks, iterators Независимый депозитарий с сегрегированными счетами и арбитражем сделок для трейдеров и брокеров

Независимый депозитарий с сегрегированными счетами и арбитражем сделок для трейдеров и брокеров Мат одинокому королю

Мат одинокому королю Панно средствами народного примитивного орнаментирования

Панно средствами народного примитивного орнаментирования Имя урока

Имя урока Установка локальной сети в школе

Установка локальной сети в школе Образовательный проект Промсвязьбанка

Образовательный проект Промсвязьбанка Презентация на тему Тюменская область история, география, экономика

Презентация на тему Тюменская область история, география, экономика Санаторий Лесники. Медицинские услуги

Санаторий Лесники. Медицинские услуги Опыт взаимодействия Церкви и государства в трезвенном просвещении

Опыт взаимодействия Церкви и государства в трезвенном просвещении Чытачам Брылеўскай бібліятэкі Красавік 2019 г

Чытачам Брылеўскай бібліятэкі Красавік 2019 г