- Бюджет доходов и расходов в планировании на предприятии

Содержание

- 2. Повторение На основе подготовленных периодических планов необходимо разработать прогноз себестоимости реализованной продукции, используя данные планов использования

- 3. Назначение Показывает соотношение всех доходов от реализации продукции (по отгруженной продукции или оказанным услугам) в плановый

- 4. Назначение Кроме всего прочего, план доходов и расходов (ПДР) показывает эффективность хозяйственной деятельности предприятия, позволяет установить

- 5. Порядок составления Определить состав и структуру всех текущих затрат. Распределить на переменные и постоянные расходы. Выделить

- 6. Порядок составления Проценты к получению, тыс. руб. Из договоров. Проценты к уплате, тыс. руб. Из финансового

- 7. Порядок составления Прибыль (убыток) отчетного периода, тыс. руб. Результат «13» - «14». Использование прибыли, тыс. руб.

- 8. Бюджет движения денежных средств в планировании на предприятии

- 9. Состав бюджета Бюджет движения денежных средств состоит из двух частей – ожидаемые поступления денежных средств и

- 10. Порядок составления Суммы ожидаемых платежей берутся из различных периодических бюджетов. Ответственный за подготовку бюджета движения денежных

- 11. Назначение Бюджет движения денежных средств преследует две цели. Во-первых, он показывает конечное сальдо на счете денежных

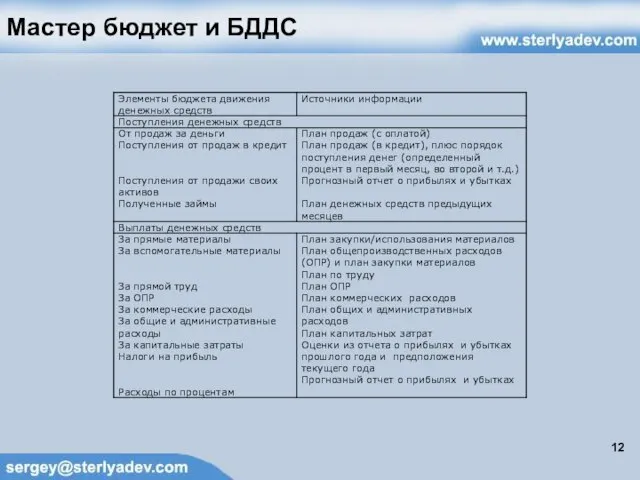

- 12. Мастер бюджет и БДДС

- 13. Определение БДДС – это бюджет движения расчетного счета и наличных денежных средств в кассе предприятия. Данный

- 14. Порядок составления Остаток денежных средств на начало периода, тыс. руб. Из финансового плана прошлого периода. Выручка

- 16. Скачать презентацию

Слайд 2Повторение

На основе подготовленных периодических планов необходимо разработать прогноз себестоимости реализованной продукции, используя

Повторение

На основе подготовленных периодических планов необходимо разработать прогноз себестоимости реализованной продукции, используя

Слайд 3Назначение

Показывает соотношение всех доходов от реализации продукции (по отгруженной продукции или оказанным

Назначение

Показывает соотношение всех доходов от реализации продукции (по отгруженной продукции или оказанным

Слайд 4Назначение

Кроме всего прочего, план доходов и расходов (ПДР) показывает эффективность хозяйственной деятельности

Назначение

Кроме всего прочего, план доходов и расходов (ПДР) показывает эффективность хозяйственной деятельности

Слайд 5Порядок составления

Определить состав и структуру всех текущих затрат.

Распределить на переменные и постоянные

Порядок составления

Определить состав и структуру всех текущих затрат.

Распределить на переменные и постоянные

Слайд 6Порядок составления

Проценты к получению, тыс. руб. Из договоров.

Проценты к уплате, тыс. руб.

Порядок составления

Проценты к получению, тыс. руб. Из договоров.

Проценты к уплате, тыс. руб.

Слайд 7Порядок составления

Прибыль (убыток) отчетного периода, тыс. руб. Результат «13» - «14».

Использование прибыли,

Порядок составления

Прибыль (убыток) отчетного периода, тыс. руб. Результат «13» - «14».

Использование прибыли,

Слайд 8Бюджет движения денежных средств в планировании на предприятии

Бюджет движения денежных средств в планировании на предприятии

Слайд 9Состав бюджета

Бюджет движения денежных средств состоит из двух частей – ожидаемые поступления

Состав бюджета

Бюджет движения денежных средств состоит из двух частей – ожидаемые поступления

Слайд 10Порядок составления

Суммы ожидаемых платежей берутся из различных периодических бюджетов. Ответственный за подготовку

Порядок составления

Суммы ожидаемых платежей берутся из различных периодических бюджетов. Ответственный за подготовку

Слайд 11Назначение

Бюджет движения денежных средств преследует две цели. Во-первых, он показывает конечное сальдо

Назначение

Бюджет движения денежных средств преследует две цели. Во-первых, он показывает конечное сальдо

Слайд 12Мастер бюджет и БДДС

Мастер бюджет и БДДС

Слайд 13Определение

БДДС – это бюджет движения расчетного счета и наличных денежных средств в

Определение

БДДС – это бюджет движения расчетного счета и наличных денежных средств в

Слайд 14Порядок составления

Остаток денежных средств на начало периода, тыс. руб. Из финансового плана

Порядок составления

Остаток денежных средств на начало периода, тыс. руб. Из финансового плана

Сладкая ложь о шоколаде

Сладкая ложь о шоколаде Презентация по литературе в 6 классе по программе Г.И.Беленького

Презентация по литературе в 6 классе по программе Г.И.Беленького MY AUTOBIOGRAPHY

MY AUTOBIOGRAPHY Презентация на тему Десятичные дроби Десятичная запись

Презентация на тему Десятичные дроби Десятичная запись  Словосочетание и предложение

Словосочетание и предложение Любимому дедушке

Любимому дедушке Государственная образовательная политика РФ

Государственная образовательная политика РФ Event- маркетинг в системе интегрированных маркетинговых коммуникаций: сущность и преимущества

Event- маркетинг в системе интегрированных маркетинговых коммуникаций: сущность и преимущества Причины и последствия комплексов

Причины и последствия комплексов Строение и работа сердца. Круги кровообращения

Строение и работа сердца. Круги кровообращения Достопримечательности Японии

Достопримечательности Японии Дефекты рельсов и стрелочных переводов. Классификация дефектов рельсов и повреждений

Дефекты рельсов и стрелочных переводов. Классификация дефектов рельсов и повреждений Презентация на тему Домашние животные для дошкольников

Презентация на тему Домашние животные для дошкольников Презентация на тему Поэзия Фета

Презентация на тему Поэзия Фета  Мейоз

Мейоз Презентация на тему Транспорт

Презентация на тему Транспорт EnergoJump

EnergoJump Федеральныйгосударственный образовательный стандарт общего образования

Федеральныйгосударственный образовательный стандарт общего образования Имена существительные

Имена существительные Детские и юношеские объединения юных спасателей

Детские и юношеские объединения юных спасателей Мастерская управления Сенеж образовательный хаб президентской платформы Россия – страна возможностей

Мастерская управления Сенеж образовательный хаб президентской платформы Россия – страна возможностей Московский городской конкурс «Детский сад для всех и для каждого»

Московский городской конкурс «Детский сад для всех и для каждого» Бруней инвестициялық агентігі

Бруней инвестициялық агентігі From Capitalism to Knowledge

From Capitalism to Knowledge  Empowering photographing

Empowering photographing Стандартизация филологического образования

Стандартизация филологического образования Задачи с арифметической прогрессией

Задачи с арифметической прогрессией Трансформаторы. Классификация трансформаторов для РЭА

Трансформаторы. Классификация трансформаторов для РЭА