- Бюджетная реформа: повышение эффективности и результативности бюджетных расходов

Содержание

- 2. План презентации Идеология бюджетной реформы в Российской Федерации Обзор основных направлений бюджетной реформы: Среднесрочный бюджет Разделение

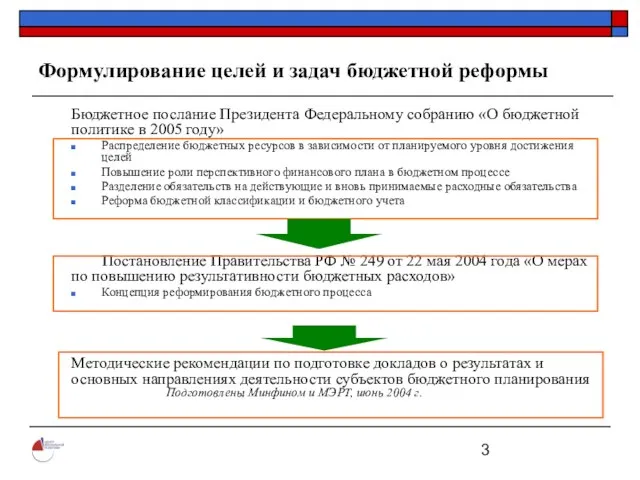

- 3. Формулирование целей и задач бюджетной реформы Бюджетное послание Президента Федеральному собранию «О бюджетной политике в 2005

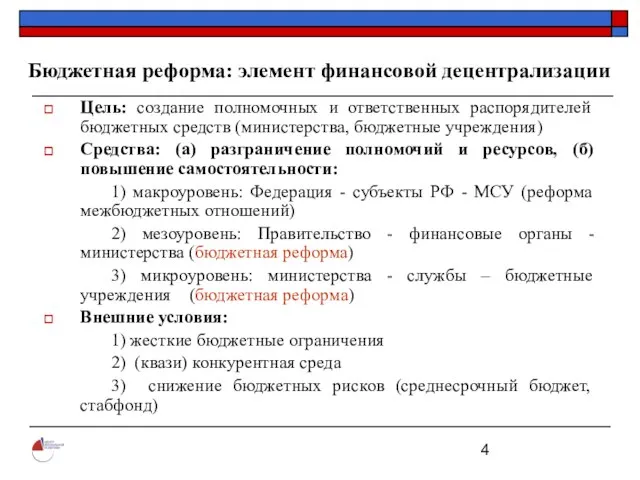

- 4. Бюджетная реформа: элемент финансовой децентрализации Цель: cоздание полномочных и ответственных распорядителей бюджетных средств (министерства, бюджетные учреждения)

- 5. Связь с другими реформами Бюджетная реформа Реформа местного самоуправления Административная реформа Реструктуризация бюджетного сектора

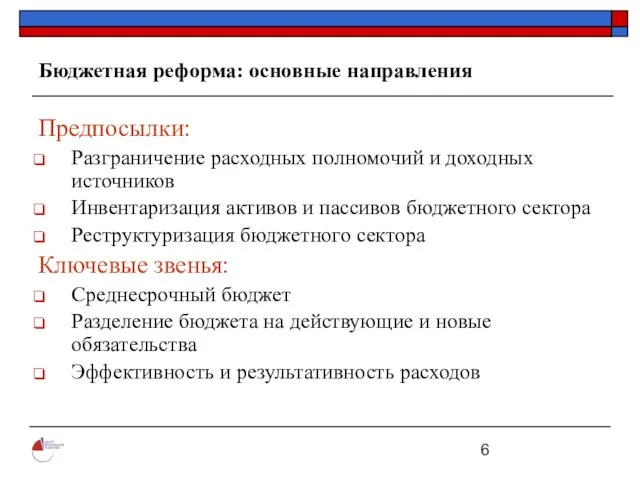

- 6. Бюджетная реформа: основные направления Предпосылки: Разграничение расходных полномочий и доходных источников Инвентаризация активов и пассивов бюджетного

- 7. Управление затратами (1991-1999 гг.) сбалансированность годового бюджета индексация фактических расходов финансирование расходов казначейство:целевое использование средств в

- 8. Этапы бюджетной реформы

- 9. Среднесрочный бюджет Финплан: сейчас не утверждается укрупненный функциональный разрез без ведомственного разреза каждый год заново произвольное

- 10. Среднесрочный бюджет: Принцип «скользящей трехлетки» Перспективные проектировки Бюджет Бюджет Перспективные проектировки Перспективные проектировки Бюджет 2005 2006

- 11. Бюджет действующих (БДО) и принимаемых (БПО) обязательств БДО (90-95% расходов) трансферты населению (прямой счет) обслуживание долга

- 12. Эффективность и результативность расходов Среднесрочное бюджетирование, ориентированное на результаты (СБОР) – метод формирования бюджета исходя из

- 13. Основные принципы среднесрочного бюджетирования ориентированного на результаты (СБОР) Планирование по видам расходов заменяется на планирование социально-экономических

- 14. Внедрение принципов СБОР в бюджетное планирование Стратегическая цель Каких результатов мы хотим добиться? Тактическая задача Каким

- 15. Стратегическая цель Стратегическая цель - краткое описание ожидаемого конечного общественно значимого результата реализации одной или нескольких

- 16. Тактические задачи Тактические задачи – являются конкретизацией отдельных направлений достижения стратегической цели, в рамках которых предусматривается

- 17. Бюджетная программа Бюджетные программы (министерства, ведомства) включают: Ведомственные программы Федеральные целевые программы, администрируемые министерством Ведомственная программа

- 18. Схема взаимосвязи целей, задач и программ в СБОР Стратегическая цель Тактическая задача 1 Мероприятие 1 Тактическая

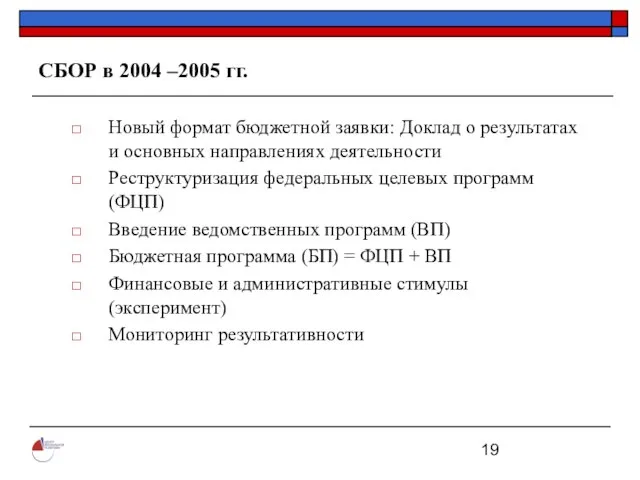

- 19. СБОР в 2004 –2005 гг. Новый формат бюджетной заявки: Доклад о результатах и основных направлениях деятельности

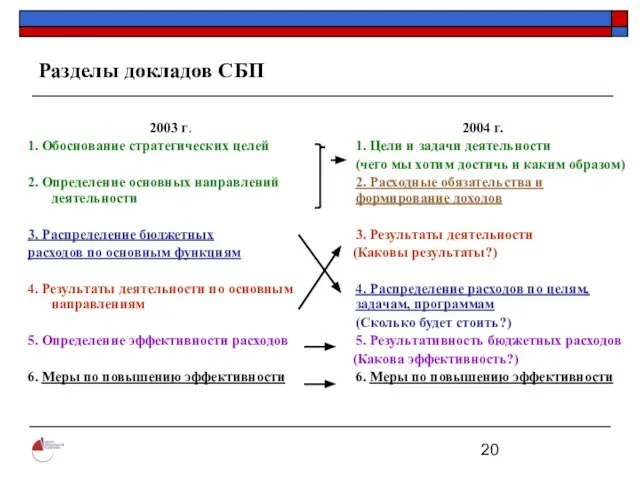

- 20. Разделы докладов СБП 2003 г. 1. Обоснование стратегических целей 2. Определение основных направлений деятельности 3. Распределение

- 22. Скачать презентацию

Слайд 2План презентации

Идеология бюджетной реформы в Российской Федерации

Обзор основных направлений бюджетной реформы:

Среднесрочный бюджет

Разделение

План презентации

Идеология бюджетной реформы в Российской Федерации

Обзор основных направлений бюджетной реформы:

Среднесрочный бюджет

Разделение

Слайд 3Формулирование целей и задач бюджетной реформы

Бюджетное послание Президента Федеральному собранию «О бюджетной

Формулирование целей и задач бюджетной реформы

Бюджетное послание Президента Федеральному собранию «О бюджетной

Слайд 4

Бюджетная реформа: элемент финансовой децентрализации

Цель: cоздание полномочных и ответственных распорядителей бюджетных средств

Бюджетная реформа: элемент финансовой децентрализации

Цель: cоздание полномочных и ответственных распорядителей бюджетных средств

Слайд 5Связь с другими реформами

Бюджетная

реформа

Реформа

местного

самоуправления

Административная

реформа

Реструктуризация бюджетного сектора

Связь с другими реформами

Бюджетная

реформа

Реформа

местного

самоуправления

Административная

реформа

Реструктуризация бюджетного сектора

Слайд 6Бюджетная реформа: основные направления

Предпосылки:

Разграничение расходных полномочий и доходных источников

Инвентаризация активов и

Бюджетная реформа: основные направления

Предпосылки:

Разграничение расходных полномочий и доходных источников

Инвентаризация активов и

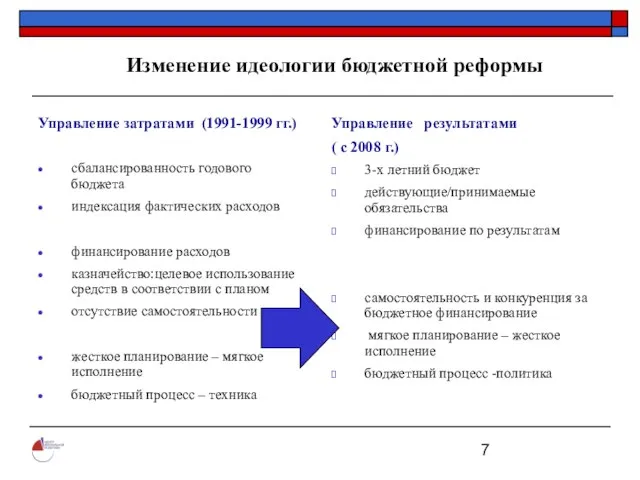

Слайд 7Управление затратами (1991-1999 гг.)

сбалансированность годового бюджета

индексация фактических расходов

финансирование расходов

казначейство:целевое использование средств в

Управление затратами (1991-1999 гг.)

сбалансированность годового бюджета

индексация фактических расходов

финансирование расходов

казначейство:целевое использование средств в

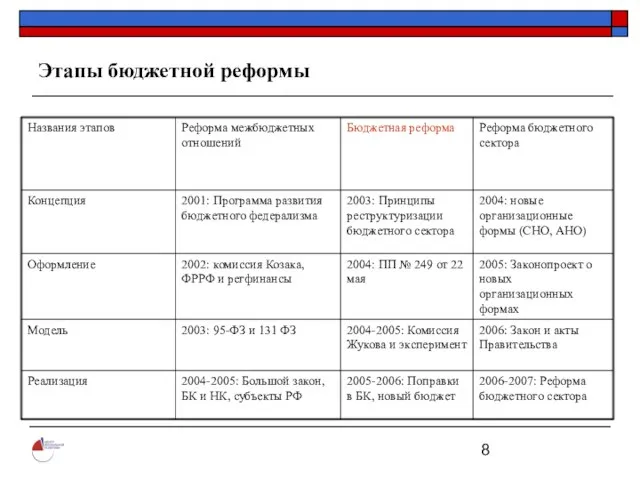

Слайд 8Этапы бюджетной реформы

Этапы бюджетной реформы

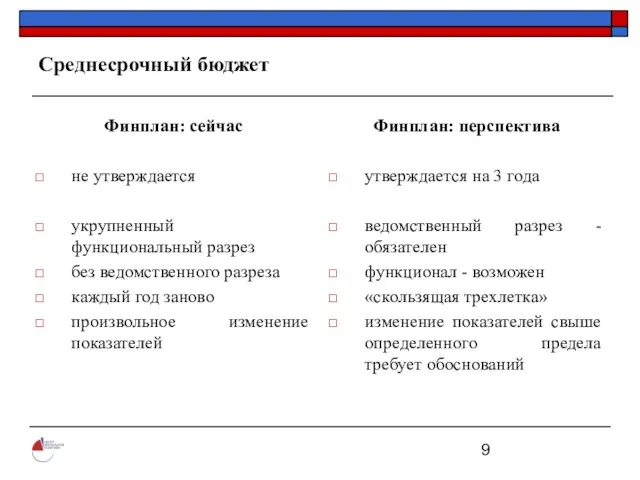

Слайд 9Среднесрочный бюджет

Финплан: сейчас

не утверждается

укрупненный функциональный разрез

без ведомственного разреза

каждый год заново

произвольное

Среднесрочный бюджет

Финплан: сейчас

не утверждается

укрупненный функциональный разрез

без ведомственного разреза

каждый год заново

произвольное

Слайд 10

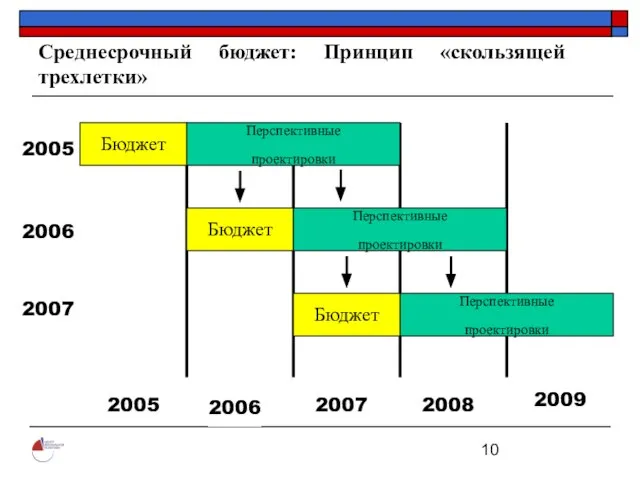

Среднесрочный бюджет: Принцип «скользящей трехлетки»

Перспективные

проектировки

Бюджет

Бюджет

Перспективные

проектировки

Перспективные

проектировки

Бюджет

2005

2006

2007

2005

2006

2007

2008

2009

Среднесрочный бюджет: Принцип «скользящей трехлетки»

Перспективные

проектировки

Бюджет

Бюджет

Перспективные

проектировки

Перспективные

проектировки

Бюджет

2005

2006

2007

2005

2006

2007

2008

2009

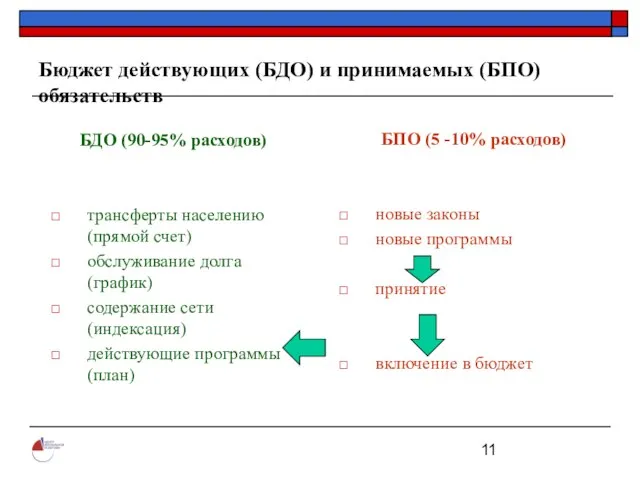

Слайд 11Бюджет действующих (БДО) и принимаемых (БПО) обязательств

БДО (90-95% расходов)

трансферты населению (прямой счет)

обслуживание

Бюджет действующих (БДО) и принимаемых (БПО) обязательств

БДО (90-95% расходов)

трансферты населению (прямой счет)

обслуживание

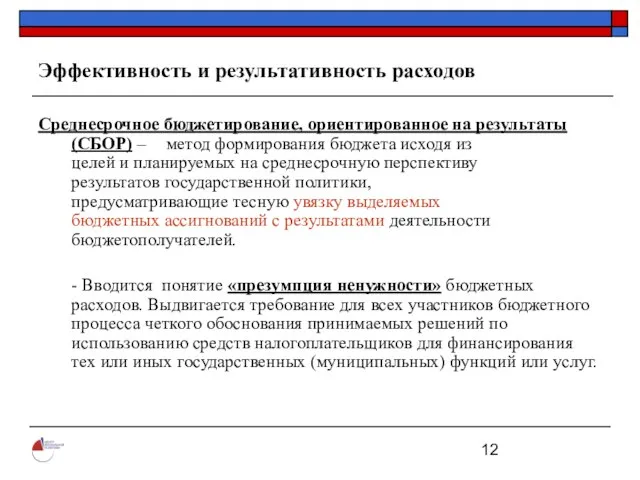

Слайд 12Эффективность и результативность расходов

Среднесрочное бюджетирование, ориентированное на результаты (СБОР) – метод формирования

Эффективность и результативность расходов

Среднесрочное бюджетирование, ориентированное на результаты (СБОР) – метод формирования

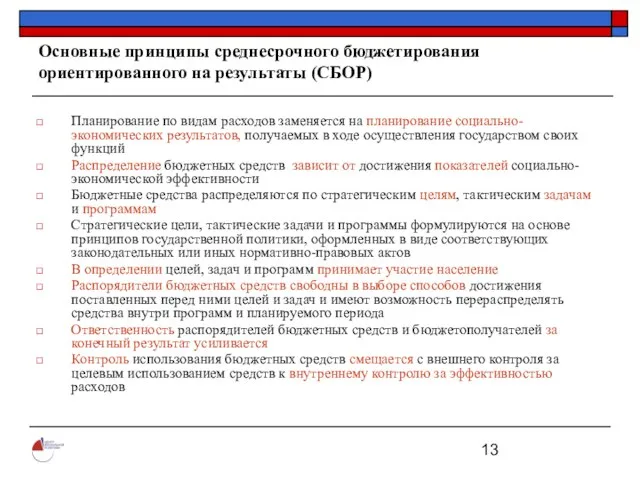

Слайд 13Основные принципы среднесрочного бюджетирования ориентированного на результаты (СБОР)

Планирование по видам расходов заменяется

Основные принципы среднесрочного бюджетирования ориентированного на результаты (СБОР)

Планирование по видам расходов заменяется

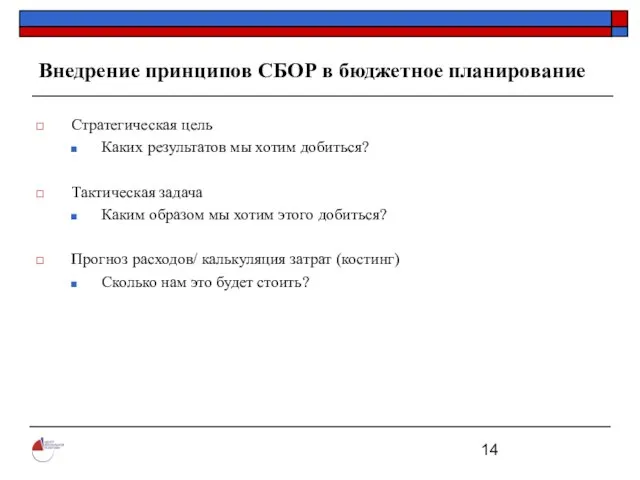

Слайд 14Внедрение принципов СБОР в бюджетное планирование

Стратегическая цель

Каких результатов мы хотим добиться?

Тактическая

Внедрение принципов СБОР в бюджетное планирование

Стратегическая цель

Каких результатов мы хотим добиться?

Тактическая

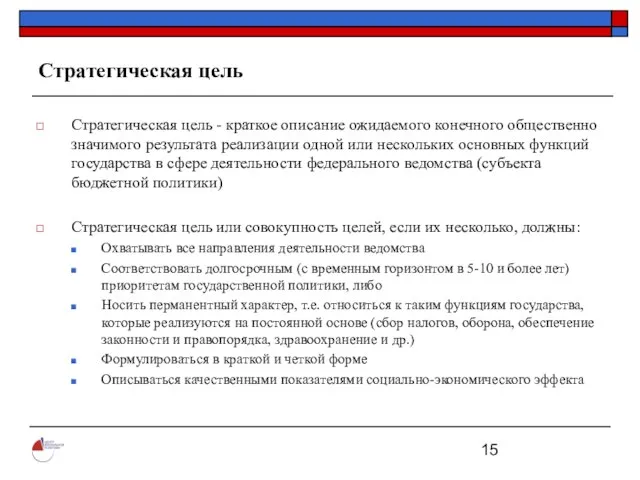

Слайд 15Стратегическая цель

Стратегическая цель - краткое описание ожидаемого конечного общественно значимого результата реализации

Стратегическая цель

Стратегическая цель - краткое описание ожидаемого конечного общественно значимого результата реализации

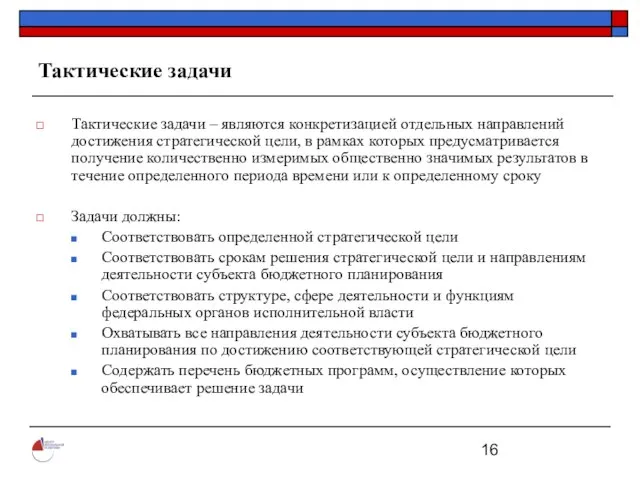

Слайд 16Тактические задачи

Тактические задачи – являются конкретизацией отдельных направлений достижения стратегической цели, в

Тактические задачи

Тактические задачи – являются конкретизацией отдельных направлений достижения стратегической цели, в

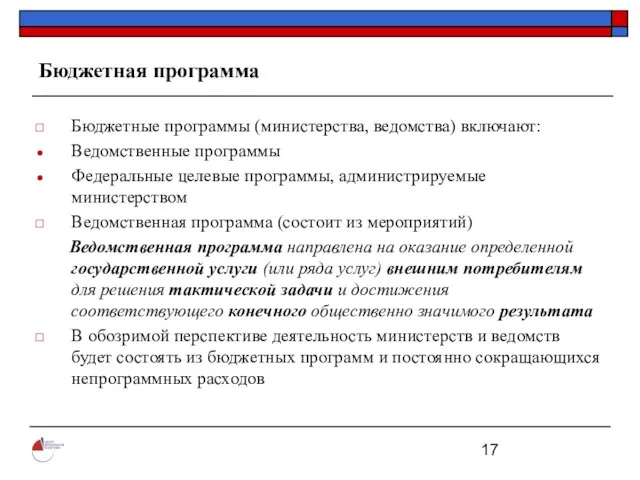

Слайд 17Бюджетная программа

Бюджетные программы (министерства, ведомства) включают:

Ведомственные программы

Федеральные целевые программы, администрируемые министерством

Бюджетная программа

Бюджетные программы (министерства, ведомства) включают:

Ведомственные программы

Федеральные целевые программы, администрируемые министерством

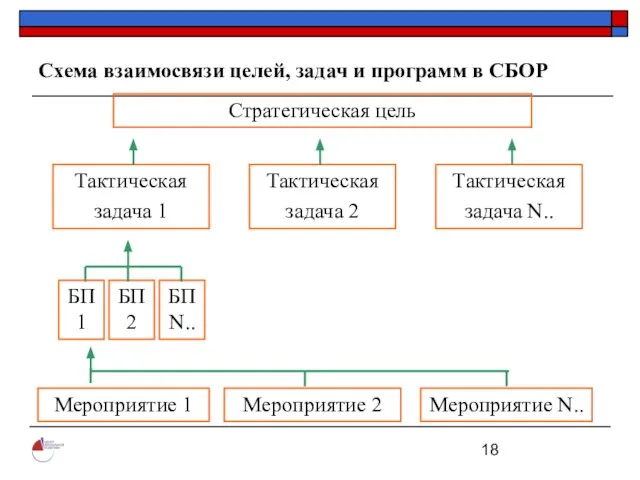

Слайд 18Схема взаимосвязи целей, задач и программ в СБОР

Стратегическая цель

Тактическая

задача 1

Мероприятие 1

Тактическая

задача 2

Тактическая

задача

Схема взаимосвязи целей, задач и программ в СБОР

Стратегическая цель

Тактическая

задача 1

Мероприятие 1

Тактическая

задача 2

Тактическая

задача

Слайд 19

СБОР в 2004 –2005 гг.

Новый формат бюджетной заявки: Доклад о результатах и

СБОР в 2004 –2005 гг.

Новый формат бюджетной заявки: Доклад о результатах и

Слайд 20Разделы докладов СБП

2003 г.

1. Обоснование стратегических целей

2. Определение основных направлений деятельности

3. Распределение

Разделы докладов СБП

2003 г.

1. Обоснование стратегических целей

2. Определение основных направлений деятельности

3. Распределение

Собор Парижской Богоматери. Франция - родина готической архитектуры

Собор Парижской Богоматери. Франция - родина готической архитектуры Паркет Europa

Паркет Europa О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года

О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года Тайна Шекспира

Тайна Шекспира Торнадо любви. Направление Личные Цели

Торнадо любви. Направление Личные Цели Who took the cookie from the cookie jar

Who took the cookie from the cookie jar Сказка «Волшебное число»

Сказка «Волшебное число» My giant nerd boyfriend

My giant nerd boyfriend Роль системы развития персонала организации

Роль системы развития персонала организации Цифровая подстанция - важный элемент интеллектуальной энергосистемы

Цифровая подстанция - важный элемент интеллектуальной энергосистемы Как работают экономисты

Как работают экономисты «Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна

«Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна Жемчужины Республики Марий Эл

Жемчужины Республики Марий Эл Социальная напряжённость

Социальная напряжённость Метрологическое обеспечение технологического процесса изготовления продукции

Метрологическое обеспечение технологического процесса изготовления продукции Технологии разработки проектов, программ и требования к их реализации

Технологии разработки проектов, программ и требования к их реализации Построение чертежа фартука

Построение чертежа фартука Финансовая отчетностьв реальном времени.

Финансовая отчетностьв реальном времени. Кислоты 11 класс

Кислоты 11 класс Внутреннее строение рыб

Внутреннее строение рыб Автоматизация АОСЧ

Автоматизация АОСЧ М.А.Шолохов

М.А.Шолохов Гармония образа

Гармония образа Словарик горнорудных профессий

Словарик горнорудных профессий План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг.

План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг. Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Конкурс чтецов, посвящённый творчеству Э. Асадова

Конкурс чтецов, посвящённый творчеству Э. Асадова СГУ им. Чернышевского

СГУ им. Чернышевского