- Цели и ограничения макроэкономической политики

Содержание

- 2. Сформулируйте общие цели фискальной и монетарной политики Микроэкономические цели фискальной политики Решение проблем провалов рынков Перераспределение

- 3. Объясните, с какими проблемами сталкивается политика стимулирования совокупного спроса в краткосрочном периоде Ограничения на макроэкономическую политику:

- 4. Объясните концепции «невозможной тройки» и «несостоятельного квартета» «Невозможная тройка»: Совершенная мобильность капитала Режим фиксированного обменного курса

- 5. В чем заключается проблема выбора для центрального банка между устойчивостью и эффективностью финансовой системы Стабильность или

- 6. Бюджетное ограничение государственного сектора

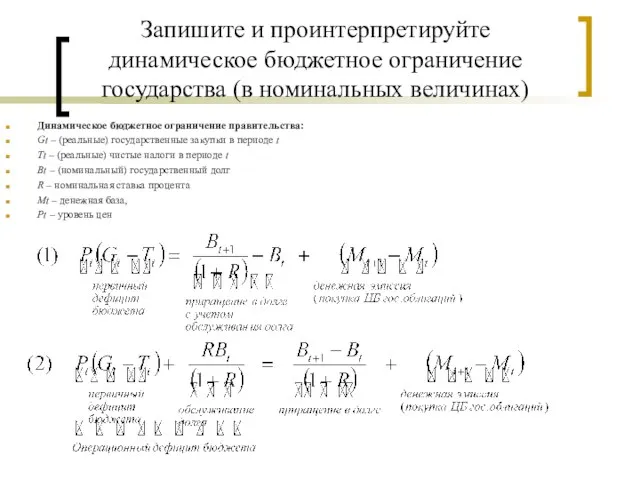

- 7. Запишите и проинтерпретируйте динамическое бюджетное ограничение государства (в номинальных величинах) Динамическое бюджетное ограничение правительства: Gt –

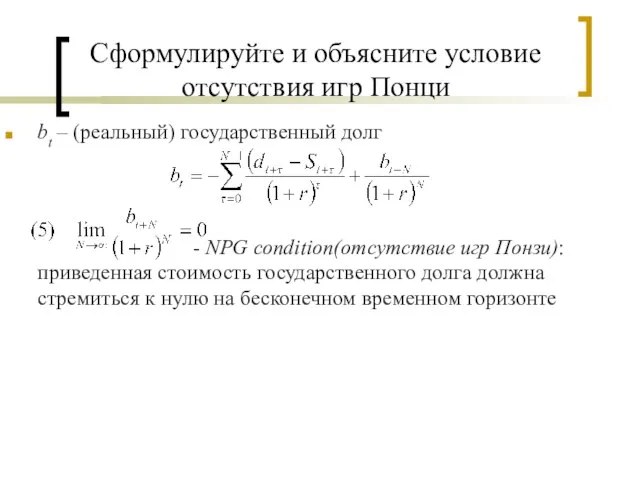

- 8. Сформулируйте и объясните условие отсутствия игр Понци bt – (реальный) государственный долг - NPG condition(отсутствие игр

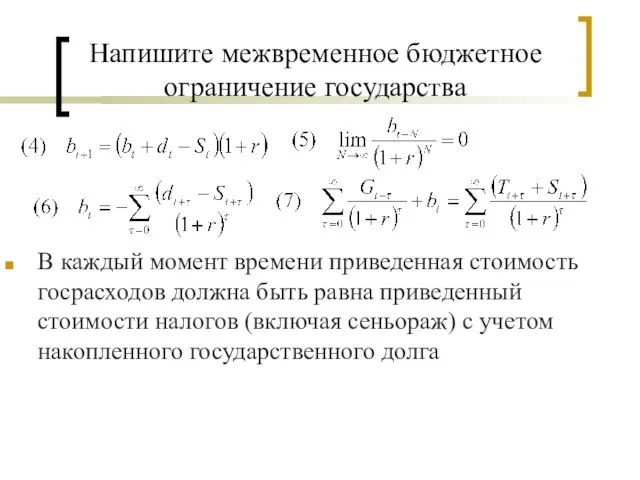

- 9. Напишите межвременное бюджетное ограничение государства В каждый момент времени приведенная стоимость госрасходов должна быть равна приведенный

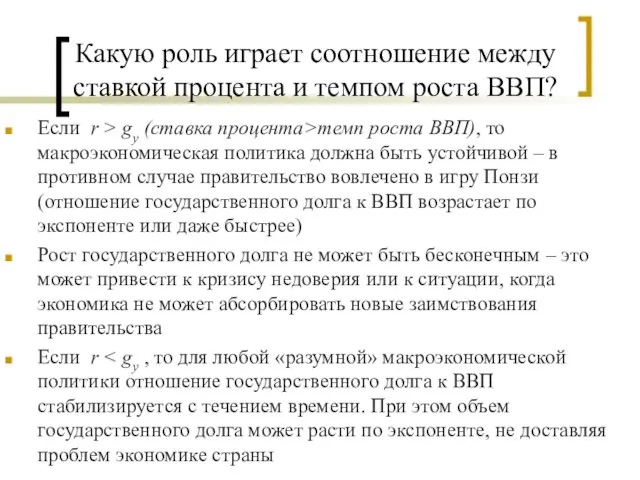

- 10. Какую роль играет соотношение между ставкой процента и темпом роста ВВП? Если r > gy (ставка

- 11. Бюджетные дефициты и государственный долг

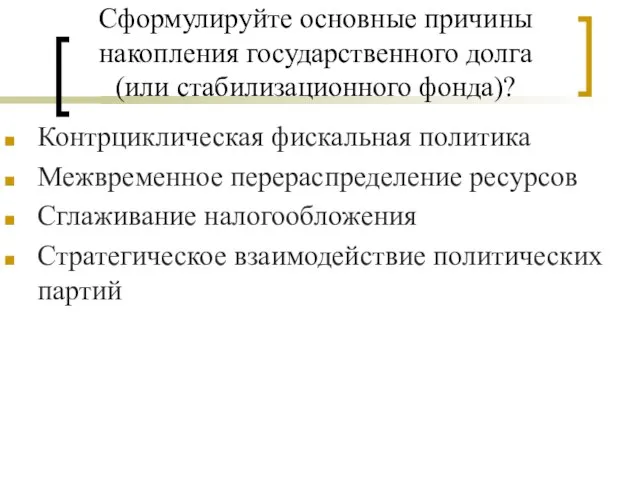

- 12. Сформулируйте основные причины накопления государственного долга (или стабилизационного фонда)? Контрциклическая фискальная политика Межвременное перераспределение ресурсов Сглаживание

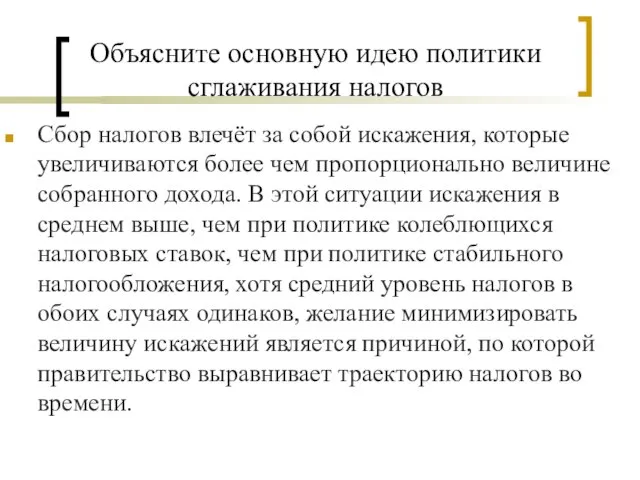

- 13. Объясните основную идею политики сглаживания налогов Сбор налогов влечёт за собой искажения, которые увеличиваются более чем

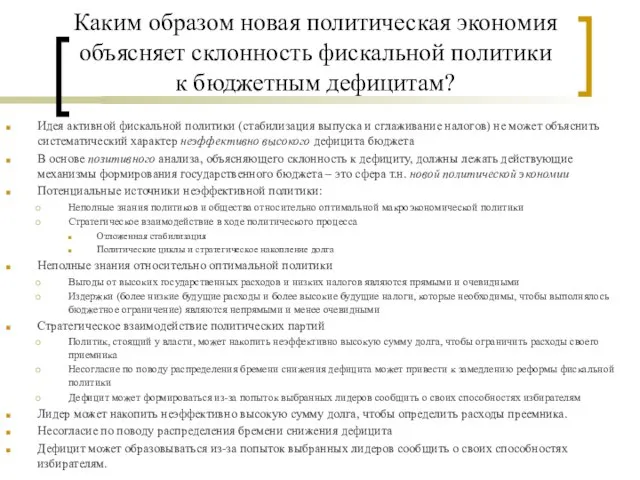

- 14. Каким образом новая политическая экономия объясняет склонность фискальной политики к бюджетным дефицитам? Идея активной фискальной политики

- 15. Денежная масса, инфляция и сеньораж

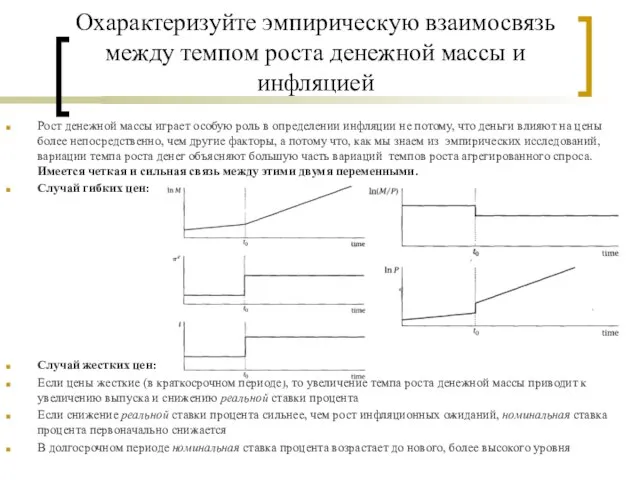

- 16. Охарактеризуйте эмпирическую взаимосвязь между темпом роста денежной массы и инфляцией Рост денежной массы играет особую роль

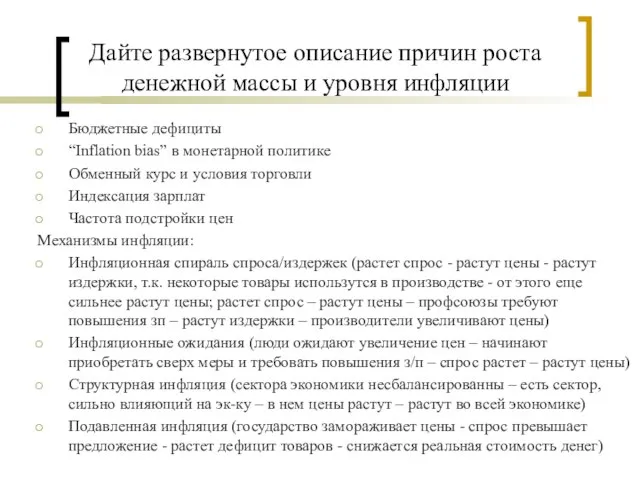

- 17. Дайте развернутое описание причин роста денежной массы и уровня инфляции Бюджетные дефициты “Inflation bias” в монетарной

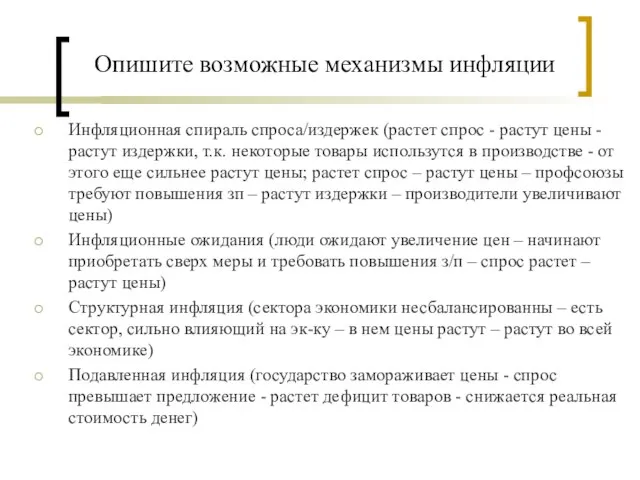

- 18. Опишите возможные механизмы инфляции Инфляционная спираль спроса/издержек (растет спрос - растут цены - растут издержки, т.к.

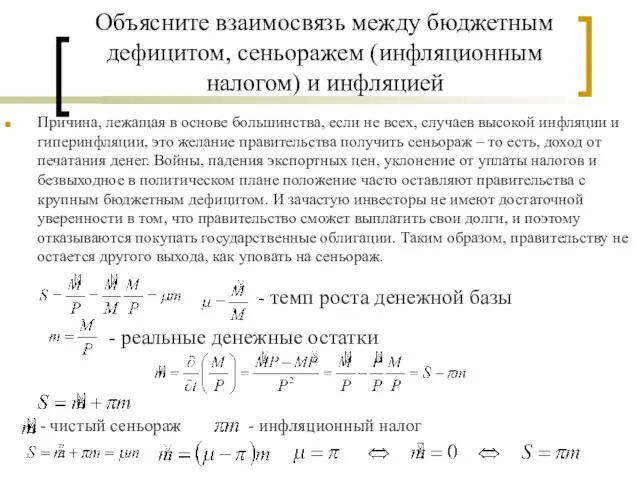

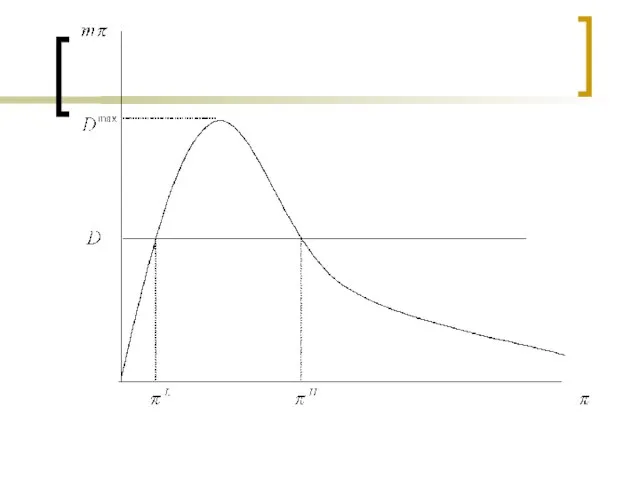

- 19. Объясните взаимосвязь между бюджетным дефицитом, сеньоражем (инфляционным налогом) и инфляцией Причина, лежащая в основе большинства, если

- 21. Реальные эффекты инфляции и издержки дезинфляции

- 22. Рассмотрите классификацию реальных эффектов инфляции Фишера-Модильяни Реальные эффекты в экономике с полным механизмом индексации Реальные эффекты

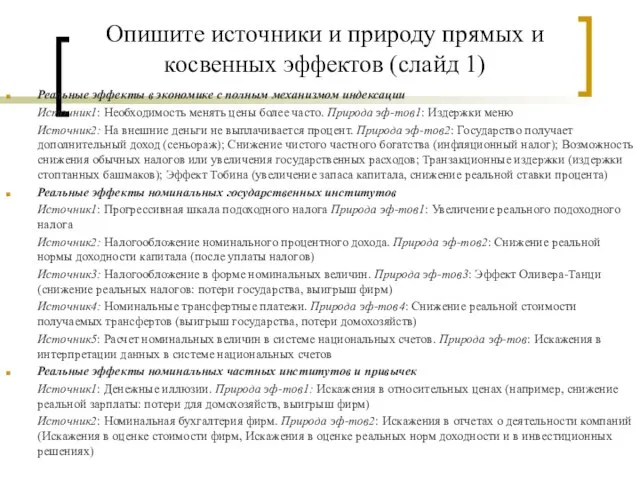

- 23. Опишите источники и природу прямых и косвенных эффектов (слайд 1) Реальные эффекты в экономике с полным

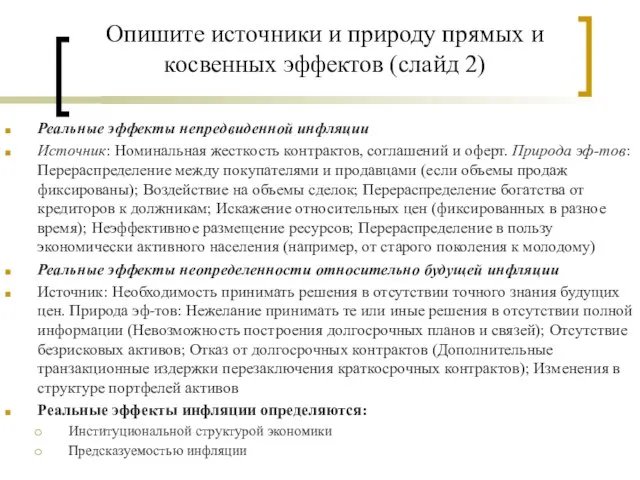

- 24. Опишите источники и природу прямых и косвенных эффектов (слайд 2) Реальные эффекты непредвиденной инфляции Источник: Номинальная

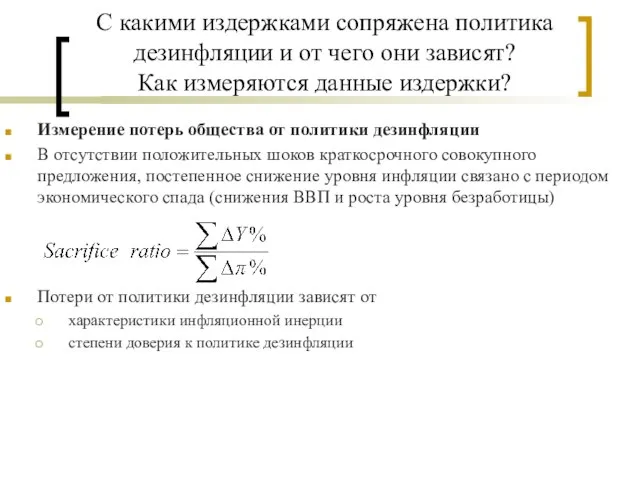

- 25. С какими издержками сопряжена политика дезинфляции и от чего они зависят? Как измеряются данные издержки? Измерение

- 26. Оптимальность и динамическая несогласованность политики

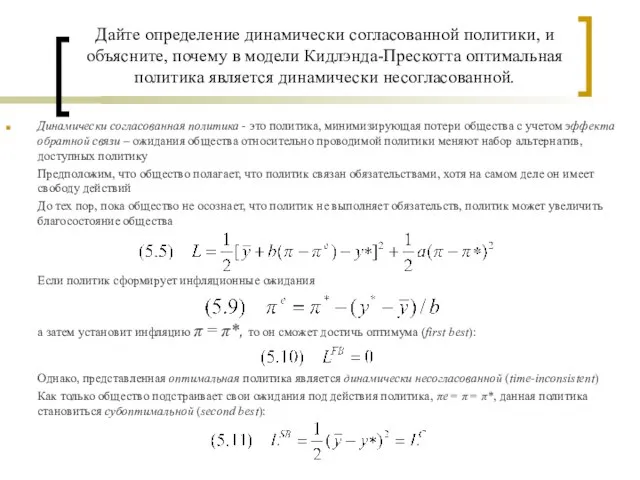

- 27. Дайте определение динамически согласованной политики, и объясните, почему в модели Кидлэнда-Прескотта оптимальная политика является динамически несогласованной.

- 28. Решения проблемы динамической несогласованности

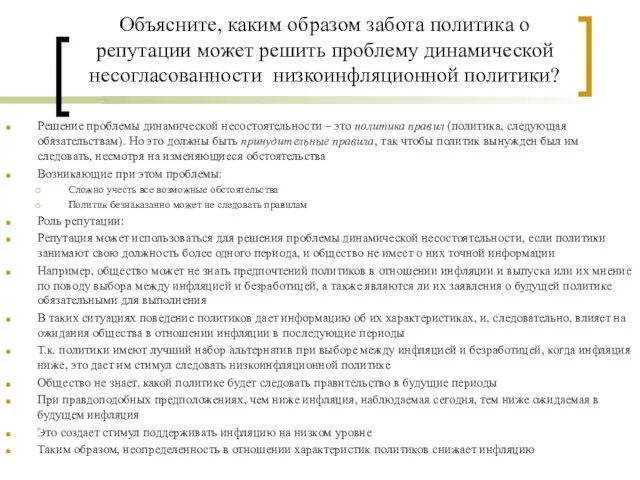

- 29. Объясните, каким образом забота политика о репутации может решить проблему динамической несогласованности низкоинфляционной политики? Решение проблемы

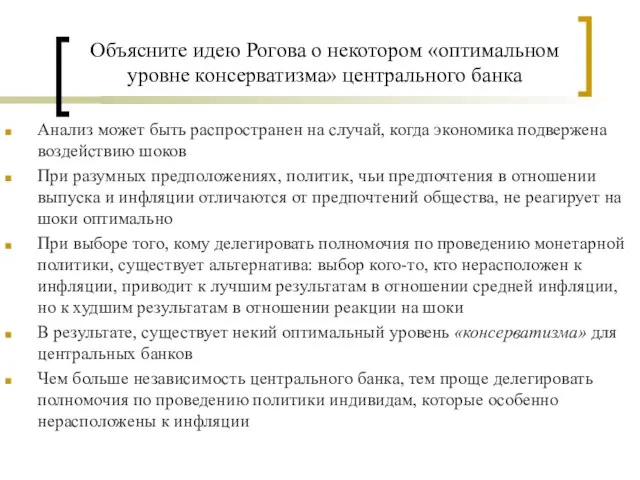

- 30. Объясните идею Рогова о некотором «оптимальном уровне консерватизма» центрального банка Анализ может быть распространен на случай,

- 31. Финансовые рынки и независимость центрального банка в развитых странах

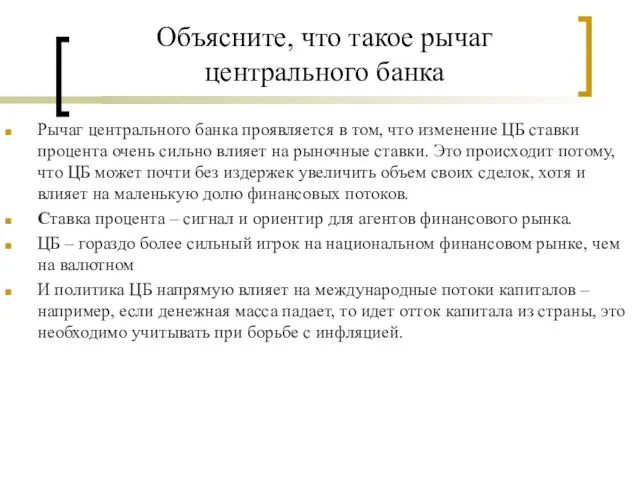

- 32. Объясните, что такое рычаг центрального банка Рычаг центрального банка проявляется в том, что изменение ЦБ ставки

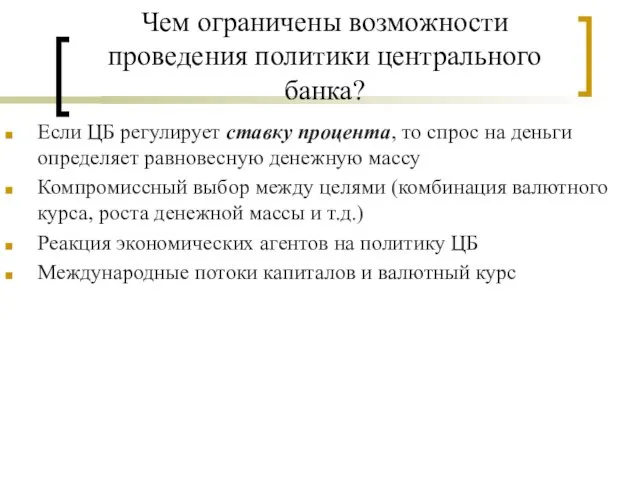

- 33. Чем ограничены возможности проведения политики центрального банка? Если ЦБ регулирует ставку процента, то спрос на деньги

- 34. Макроэкономическая политика в США и ЕС

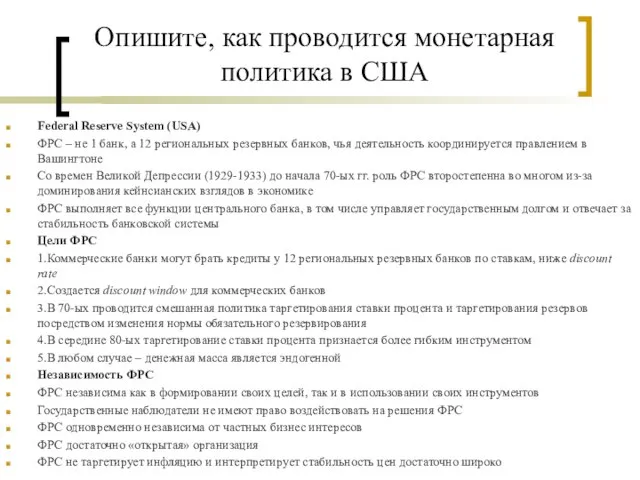

- 35. Опишите, как проводится монетарная политика в США Federal Reserve System (USA) ФРС – не 1 банк,

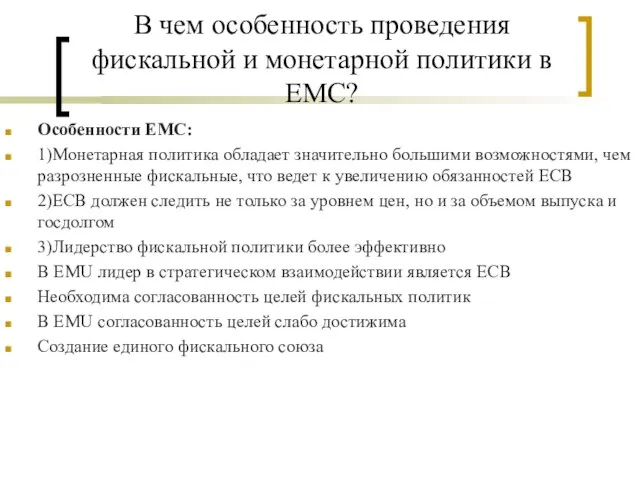

- 36. В чем особенность проведения фискальной и монетарной политики в ЕМС? Особенности EMC: 1)Монетарная политика обладает значительно

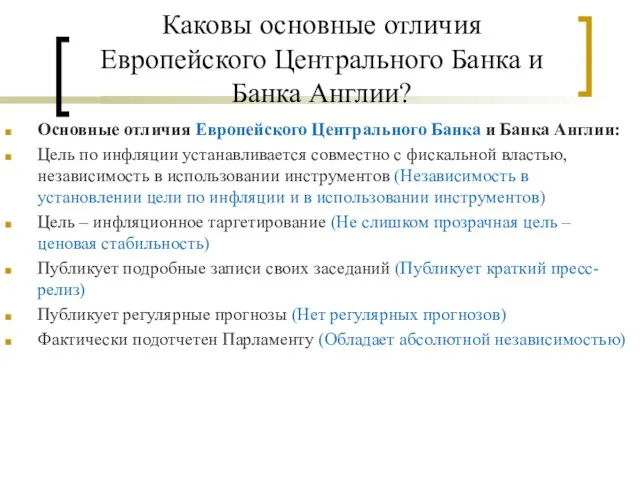

- 37. Каковы основные отличия Европейского Центрального Банка и Банка Англии? Основные отличия Европейского Центрального Банка и Банка

- 38. Финансовая система и макроэкономическая политика в развивающихся странах

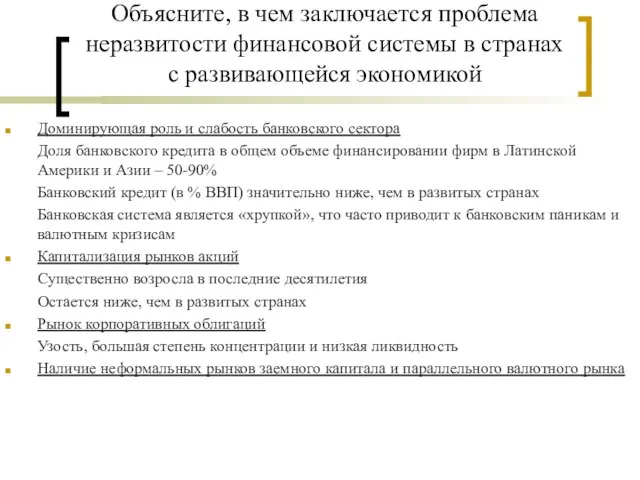

- 39. Объясните, в чем заключается проблема неразвитости финансовой системы в странах с развивающейся экономикой Доминирующая роль и

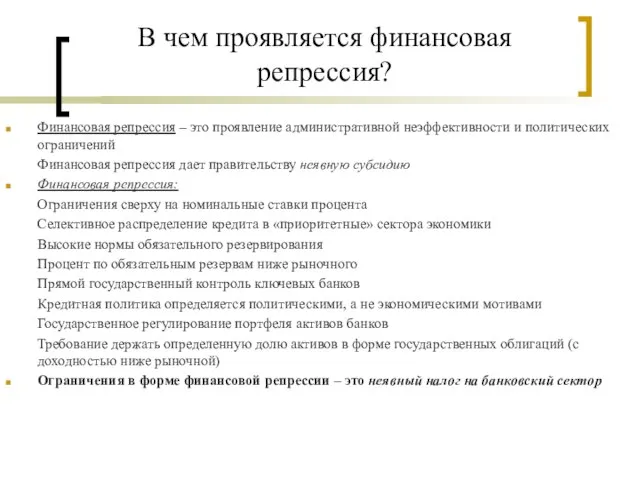

- 40. В чем проявляется финансовая репрессия? Финансовая репрессия – это проявление административной неэффективности и политических ограничений Финансовая

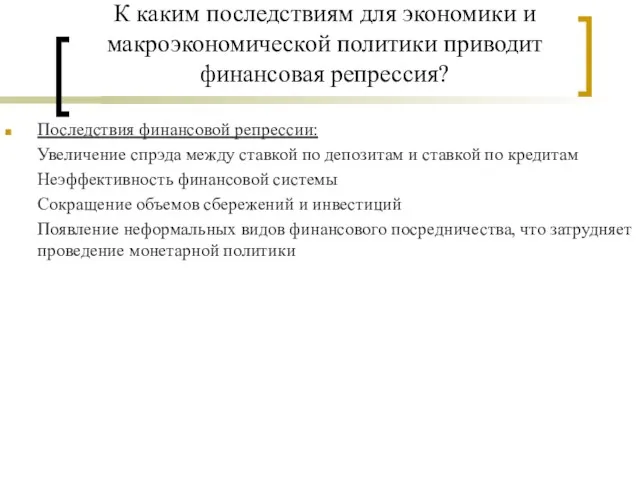

- 41. К каким последствиям для экономики и макроэкономической политики приводит финансовая репрессия? Последствия финансовой репрессии: Увеличение спрэда

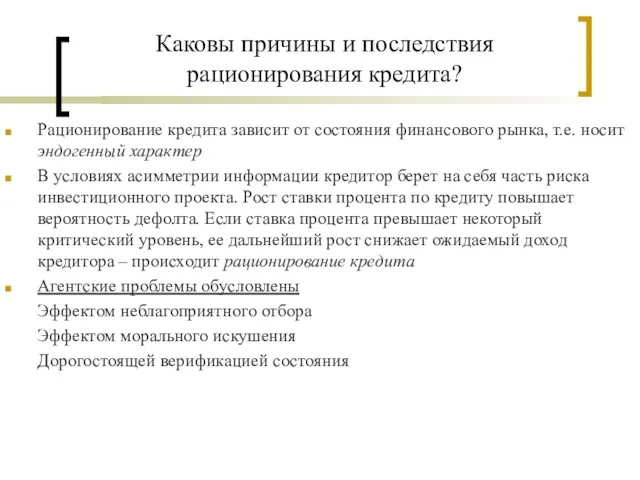

- 42. Каковы причины и последствия рационирования кредита? Рационирование кредита зависит от состояния финансового рынка, т.е. носит эндогенный

- 43. Что такое долларизация? Каковы ее причины и последствия для проведения макроэкономической политики. Долларизация: Причина замещения валюты

- 44. Проблемы государственного долга в развивающихся странах

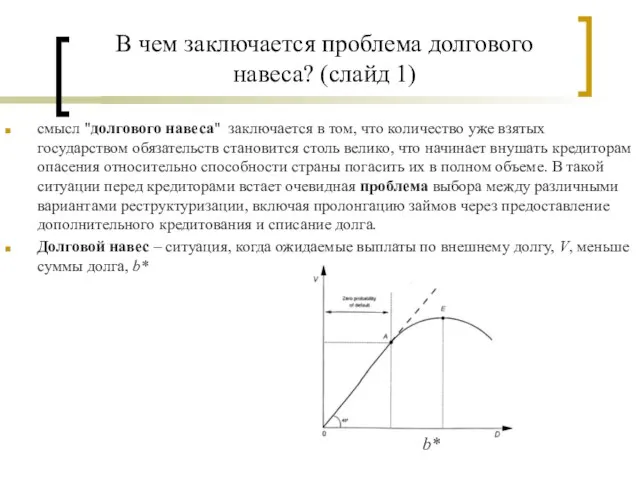

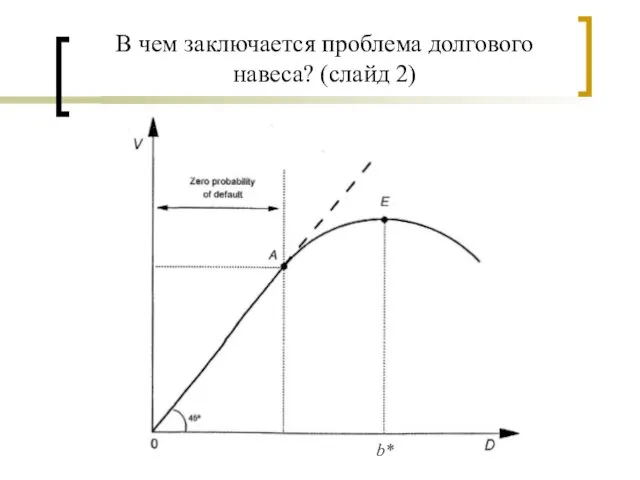

- 45. Объясните, почему развивающиеся страны испытывают затруднения с долговым финансированием бюджетного дефицита (слайд 1) смысл "долгового навеса"

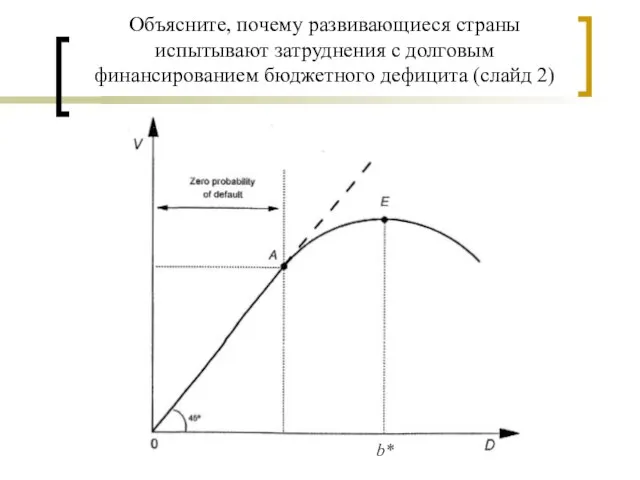

- 46. Объясните, почему развивающиеся страны испытывают затруднения с долговым финансированием бюджетного дефицита (слайд 2) b*

- 47. В чем заключается проблема долгового навеса? (слайд 1) смысл "долгового навеса" заключается в том, что количество

- 48. В чем заключается проблема долгового навеса? (слайд 2) b*

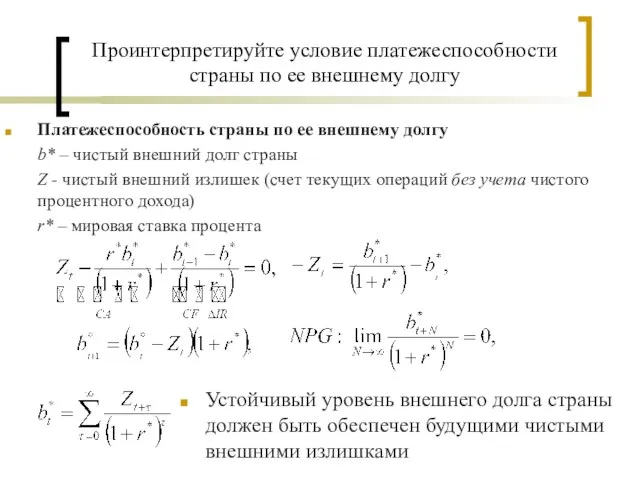

- 49. Проинтерпретируйте условие платежеспособности страны по ее внешнему долгу Платежеспособность страны по ее внешнему долгу b* –

- 50. Макроэкономическая политика в России в 1992-98 гг

- 51. Охарактеризуйте финансовый рынок и монетизацию российской экономики. Какие проблемы это создает для проведения политики Банка России?

- 52. Охарактеризуйте макроэкономическую политику в период 1992-94гг. Каковы были цели либерализации цен и какие при этом возникли

- 53. Опишите основные причины бюджетных дефицитов, роста денежной массы и инфляции в 1992-94 гг. Основная причина роста

- 54. Чем обусловлена смена курса монетарной политики в 1995 году? Последствия либерализации цен: Инфляционная спираль «зарплата-цены» Высокие

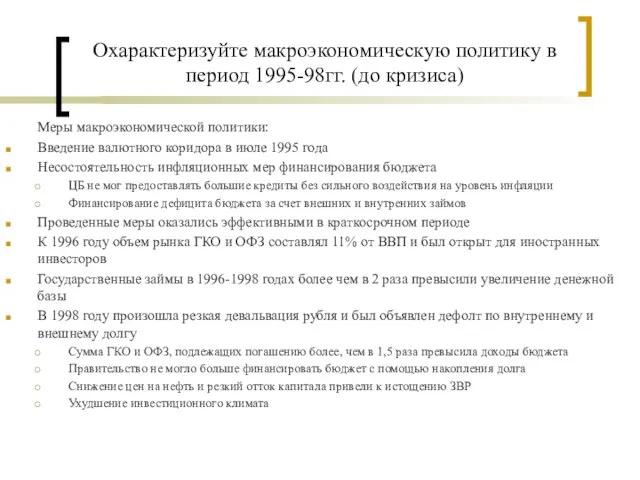

- 55. Охарактеризуйте макроэкономическую политику в период 1995-98гг. (до кризиса) Меры макроэкономической политики: Введение валютного коридора в июле

- 56. Кризис 1998 года и макроэкономическая политика в 2000-ых гг

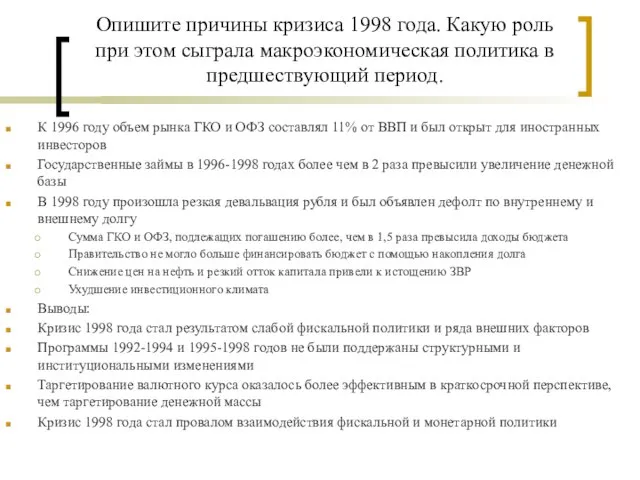

- 57. Опишите причины кризиса 1998 года. Какую роль при этом сыграла макроэкономическая политика в предшествующий период. К

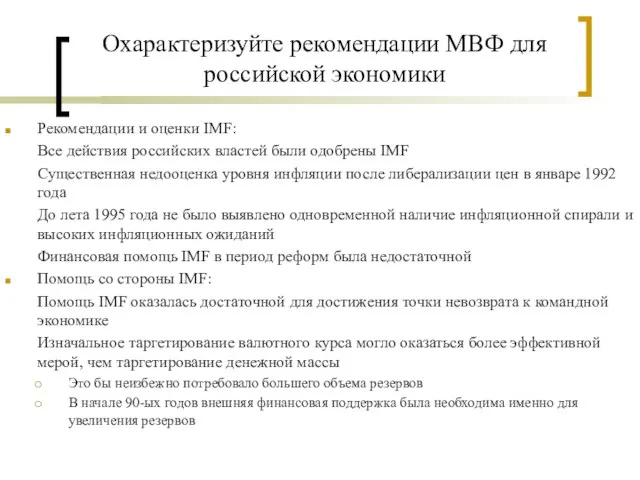

- 58. Охарактеризуйте рекомендации МВФ для российской экономики Рекомендации и оценки IMF: Все действия российских властей были одобрены

- 59. Охарактеризуйте макроэкономическую политику в 2000-ые годы. Каковы причины бюджетных профицитов и каковы цели накопления Стабилизационного фонда?

- 61. Скачать презентацию

Слайд 2Сформулируйте общие цели фискальной и монетарной политики

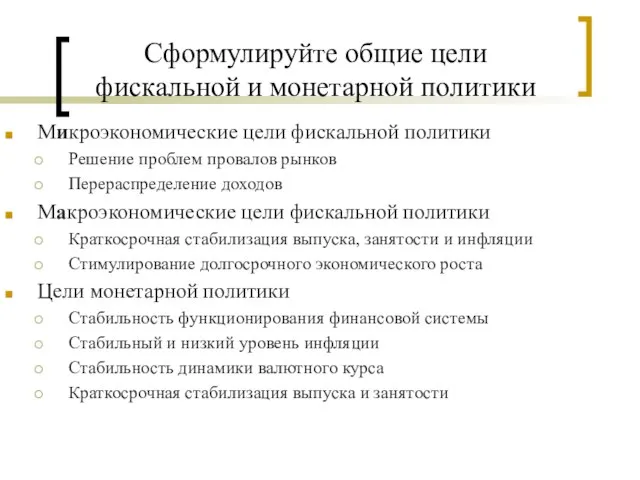

Микроэкономические цели фискальной политики

Решение проблем провалов

Сформулируйте общие цели фискальной и монетарной политики

Микроэкономические цели фискальной политики

Решение проблем провалов

Слайд 3Объясните, с какими проблемами сталкивается политика стимулирования совокупного спроса в краткосрочном периоде

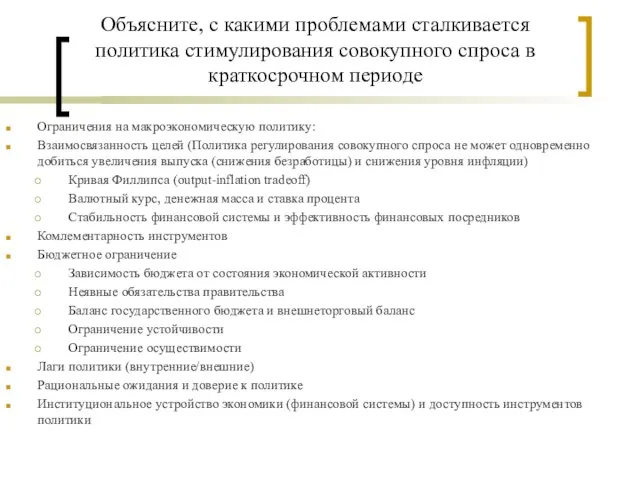

Ограничения

Объясните, с какими проблемами сталкивается политика стимулирования совокупного спроса в краткосрочном периоде

Ограничения

Слайд 4Объясните концепции «невозможной тройки» и «несостоятельного квартета»

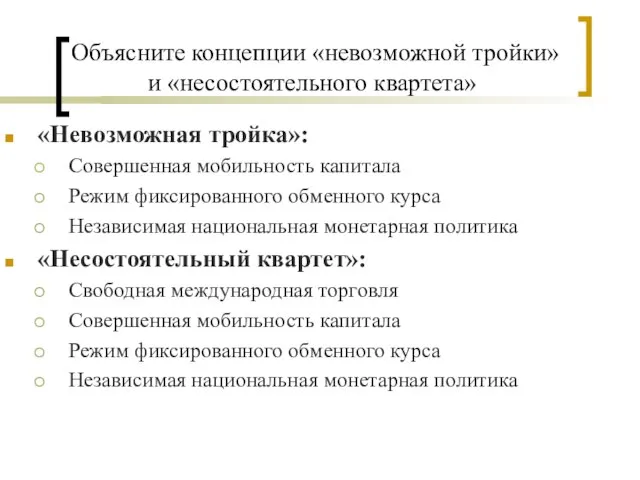

«Невозможная тройка»:

Совершенная мобильность капитала

Режим фиксированного обменного

Объясните концепции «невозможной тройки» и «несостоятельного квартета»

«Невозможная тройка»:

Совершенная мобильность капитала

Режим фиксированного обменного

Слайд 5В чем заключается проблема выбора для центрального банка между устойчивостью и эффективностью

В чем заключается проблема выбора для центрального банка между устойчивостью и эффективностью

Слайд 6Бюджетное ограничение государственного сектора

Бюджетное ограничение государственного сектора

Слайд 7Запишите и проинтерпретируйте динамическое бюджетное ограничение государства (в номинальных величинах)

Динамическое бюджетное ограничение

Запишите и проинтерпретируйте динамическое бюджетное ограничение государства (в номинальных величинах)

Динамическое бюджетное ограничение

Слайд 8Сформулируйте и объясните условие отсутствия игр Понци

bt – (реальный) государственный долг

-

Сформулируйте и объясните условие отсутствия игр Понци

bt – (реальный) государственный долг

-

Слайд 9Напишите межвременное бюджетное ограничение государства

В каждый момент времени приведенная стоимость госрасходов должна

Напишите межвременное бюджетное ограничение государства

В каждый момент времени приведенная стоимость госрасходов должна

Слайд 10Какую роль играет соотношение между ставкой процента и темпом роста ВВП?

Если r

Какую роль играет соотношение между ставкой процента и темпом роста ВВП?

Если r

Слайд 11Бюджетные дефициты и государственный долг

Бюджетные дефициты и государственный долг

Слайд 12Сформулируйте основные причины накопления государственного долга (или стабилизационного фонда)?

Контрциклическая фискальная политика

Межвременное

Сформулируйте основные причины накопления государственного долга (или стабилизационного фонда)?

Контрциклическая фискальная политика

Межвременное

Слайд 13Объясните основную идею политики сглаживания налогов

Сбор налогов влечёт за собой искажения, которые

Объясните основную идею политики сглаживания налогов

Сбор налогов влечёт за собой искажения, которые

Слайд 14Каким образом новая политическая экономия объясняет склонность фискальной политики к бюджетным дефицитам?

Каким образом новая политическая экономия объясняет склонность фискальной политики к бюджетным дефицитам?

Слайд 15Денежная масса,

инфляция и сеньораж

Денежная масса,

инфляция и сеньораж

Слайд 16Охарактеризуйте эмпирическую взаимосвязь между темпом роста денежной массы и инфляцией

Рост денежной массы

Охарактеризуйте эмпирическую взаимосвязь между темпом роста денежной массы и инфляцией

Рост денежной массы

Слайд 17Дайте развернутое описание причин роста денежной массы и уровня инфляции

Бюджетные дефициты

“Inflation bias”

Дайте развернутое описание причин роста денежной массы и уровня инфляции

Бюджетные дефициты

“Inflation bias”

Слайд 18Опишите возможные механизмы инфляции

Инфляционная спираль спроса/издержек (растет спрос - растут цены -

Опишите возможные механизмы инфляции

Инфляционная спираль спроса/издержек (растет спрос - растут цены -

Слайд 19Объясните взаимосвязь между бюджетным дефицитом, сеньоражем (инфляционным налогом) и инфляцией

Причина, лежащая в

Объясните взаимосвязь между бюджетным дефицитом, сеньоражем (инфляционным налогом) и инфляцией

Причина, лежащая в

Слайд 21Реальные эффекты инфляции и издержки дезинфляции

Реальные эффекты инфляции и издержки дезинфляции

Слайд 22Рассмотрите классификацию реальных эффектов инфляции Фишера-Модильяни

Реальные эффекты в экономике с полным механизмом

Рассмотрите классификацию реальных эффектов инфляции Фишера-Модильяни

Реальные эффекты в экономике с полным механизмом

Слайд 23Опишите источники и природу прямых и косвенных эффектов (слайд 1)

Реальные эффекты в

Опишите источники и природу прямых и косвенных эффектов (слайд 1)

Реальные эффекты в

Слайд 24Опишите источники и природу прямых и косвенных эффектов (слайд 2)

Реальные эффекты непредвиденной

Опишите источники и природу прямых и косвенных эффектов (слайд 2)

Реальные эффекты непредвиденной

Слайд 25С какими издержками сопряжена политика дезинфляции и от чего они зависят?

Как

С какими издержками сопряжена политика дезинфляции и от чего они зависят? Как

Слайд 26

Оптимальность и динамическая несогласованность политики

Оптимальность и динамическая несогласованность политики

Слайд 27Дайте определение динамически согласованной политики, и объясните, почему в модели Кидлэнда-Прескотта оптимальная

Дайте определение динамически согласованной политики, и объясните, почему в модели Кидлэнда-Прескотта оптимальная

Слайд 28

Решения проблемы динамической несогласованности

Решения проблемы динамической несогласованности

Слайд 29Объясните, каким образом забота политика о репутации может решить проблему динамической несогласованности

Объясните, каким образом забота политика о репутации может решить проблему динамической несогласованности

Слайд 30Объясните идею Рогова о некотором «оптимальном уровне консерватизма» центрального банка

Анализ может быть

Объясните идею Рогова о некотором «оптимальном уровне консерватизма» центрального банка

Анализ может быть

Слайд 31

Финансовые рынки и независимость центрального банка в развитых странах

Финансовые рынки и независимость центрального банка в развитых странах

Слайд 32Объясните, что такое рычаг центрального банка

Рычаг центрального банка проявляется в том, что

Объясните, что такое рычаг центрального банка

Рычаг центрального банка проявляется в том, что

Слайд 33Чем ограничены возможности проведения политики центрального банка?

Если ЦБ регулирует ставку процента, то

Чем ограничены возможности проведения политики центрального банка?

Если ЦБ регулирует ставку процента, то

Слайд 34

Макроэкономическая политика в США и ЕС

Макроэкономическая политика в США и ЕС

Слайд 35Опишите, как проводится монетарная политика в США

Federal Reserve System (USA)

ФРС – не

Опишите, как проводится монетарная политика в США

Federal Reserve System (USA)

ФРС – не

Слайд 36В чем особенность проведения фискальной и монетарной политики в ЕМС?

Особенности EMC:

1)Монетарная политика

В чем особенность проведения фискальной и монетарной политики в ЕМС?

Особенности EMC:

1)Монетарная политика

Слайд 37Каковы основные отличия Европейского Центрального Банка и Банка Англии?

Основные отличия Европейского Центрального

Каковы основные отличия Европейского Центрального Банка и Банка Англии?

Основные отличия Европейского Центрального

Слайд 38

Финансовая система и макроэкономическая политика в развивающихся странах

Финансовая система и макроэкономическая политика в развивающихся странах

Слайд 39Объясните, в чем заключается проблема неразвитости финансовой системы в странах с развивающейся

Объясните, в чем заключается проблема неразвитости финансовой системы в странах с развивающейся

Слайд 40В чем проявляется финансовая репрессия?

Финансовая репрессия – это проявление административной неэффективности и

В чем проявляется финансовая репрессия?

Финансовая репрессия – это проявление административной неэффективности и

Слайд 41К каким последствиям для экономики и макроэкономической политики приводит финансовая репрессия?

Последствия финансовой

К каким последствиям для экономики и макроэкономической политики приводит финансовая репрессия?

Последствия финансовой

Слайд 42Каковы причины и последствия рационирования кредита?

Рационирование кредита зависит от состояния финансового рынка,

Каковы причины и последствия рационирования кредита?

Рационирование кредита зависит от состояния финансового рынка,

Слайд 43Что такое долларизация? Каковы ее причины и последствия для проведения макроэкономической политики.

Долларизация:

Что такое долларизация? Каковы ее причины и последствия для проведения макроэкономической политики.

Долларизация:

Слайд 44

Проблемы государственного долга в развивающихся странах

Проблемы государственного долга в развивающихся странах

Слайд 45Объясните, почему развивающиеся страны испытывают затруднения с долговым финансированием бюджетного дефицита (слайд

Объясните, почему развивающиеся страны испытывают затруднения с долговым финансированием бюджетного дефицита (слайд

Слайд 46Объясните, почему развивающиеся страны испытывают затруднения с долговым финансированием бюджетного дефицита (слайд

Объясните, почему развивающиеся страны испытывают затруднения с долговым финансированием бюджетного дефицита (слайд

Слайд 47В чем заключается проблема долгового навеса? (слайд 1)

смысл "долгового навеса" заключается в

В чем заключается проблема долгового навеса? (слайд 1)

смысл "долгового навеса" заключается в

Слайд 48В чем заключается проблема долгового навеса? (слайд 2)

b*

В чем заключается проблема долгового навеса? (слайд 2)

b*

Слайд 49Проинтерпретируйте условие платежеспособности страны по ее внешнему долгу

Платежеспособность страны по ее внешнему

Проинтерпретируйте условие платежеспособности страны по ее внешнему долгу

Платежеспособность страны по ее внешнему

Слайд 50

Макроэкономическая политика в России в 1992-98 гг

Макроэкономическая политика в России в 1992-98 гг

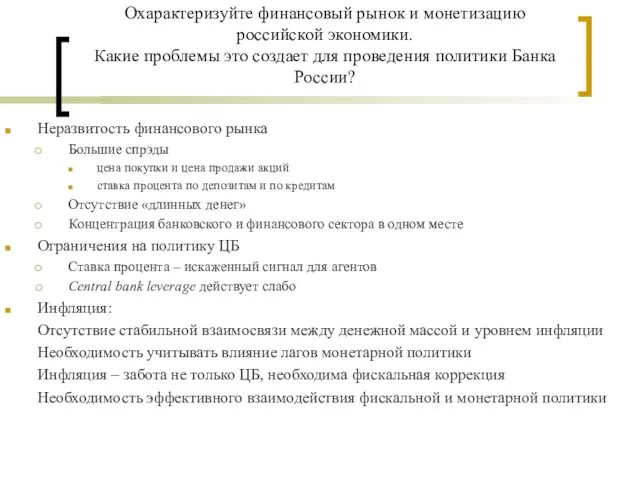

Слайд 51Охарактеризуйте финансовый рынок и монетизацию российской экономики.

Какие проблемы это создает для

Охарактеризуйте финансовый рынок и монетизацию российской экономики. Какие проблемы это создает для

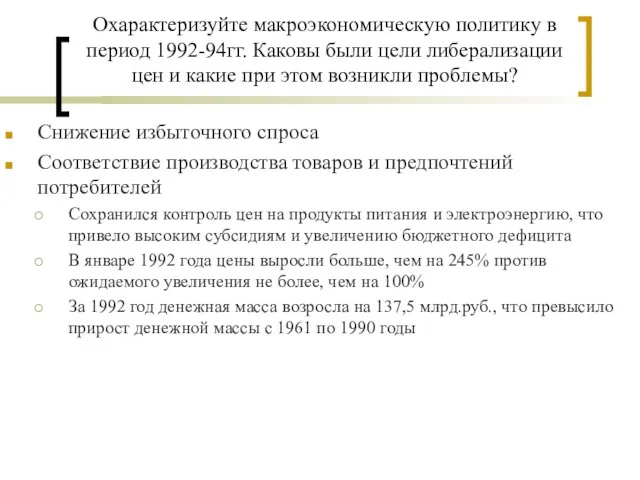

Слайд 52Охарактеризуйте макроэкономическую политику в период 1992-94гг. Каковы были цели либерализации цен и

Охарактеризуйте макроэкономическую политику в период 1992-94гг. Каковы были цели либерализации цен и

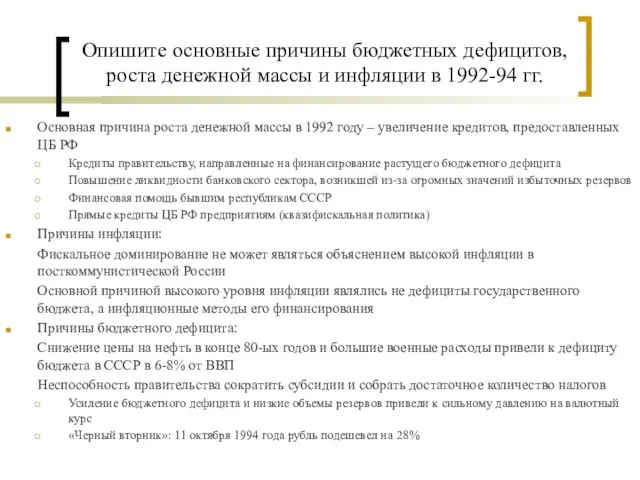

Слайд 53Опишите основные причины бюджетных дефицитов, роста денежной массы и инфляции в 1992-94

Опишите основные причины бюджетных дефицитов, роста денежной массы и инфляции в 1992-94

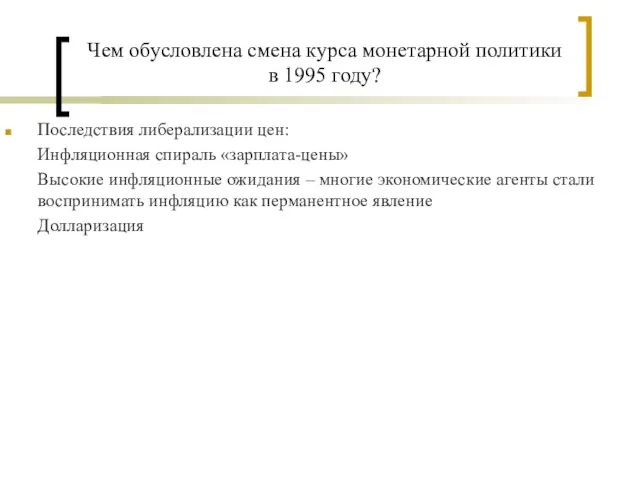

Слайд 54Чем обусловлена смена курса монетарной политики в 1995 году?

Последствия либерализации цен:

Инфляционная спираль

Чем обусловлена смена курса монетарной политики в 1995 году?

Последствия либерализации цен:

Инфляционная спираль

Слайд 55Охарактеризуйте макроэкономическую политику в период 1995-98гг. (до кризиса)

Меры макроэкономической политики:

Введение валютного коридора

Охарактеризуйте макроэкономическую политику в период 1995-98гг. (до кризиса)

Меры макроэкономической политики:

Введение валютного коридора

Слайд 56

Кризис 1998 года и макроэкономическая политика

в 2000-ых гг

Кризис 1998 года и макроэкономическая политика

в 2000-ых гг

Слайд 57Опишите причины кризиса 1998 года. Какую роль при этом сыграла макроэкономическая политика

Опишите причины кризиса 1998 года. Какую роль при этом сыграла макроэкономическая политика

Слайд 58Охарактеризуйте рекомендации МВФ для российской экономики

Рекомендации и оценки IMF:

Все действия российских властей

Охарактеризуйте рекомендации МВФ для российской экономики

Рекомендации и оценки IMF:

Все действия российских властей

Слайд 59Охарактеризуйте макроэкономическую политику в 2000-ые годы. Каковы причины бюджетных профицитов и каковы

Охарактеризуйте макроэкономическую политику в 2000-ые годы. Каковы причины бюджетных профицитов и каковы

Ох, уж это Междометие!

Ох, уж это Междометие! Memes. History

Memes. History Монетизация личной компетентности

Монетизация личной компетентности Презентация на тему А.С. Пушкин «Евгений Онегин»

Презентация на тему А.С. Пушкин «Евгений Онегин»  Система построения уроков Иностранного языка на базе ИКТ

Система построения уроков Иностранного языка на базе ИКТ Инструкция. Внесение карт наблюдений на портал

Инструкция. Внесение карт наблюдений на портал Попробую Вас всех увлечь новым сверхперспективным направлением в космонавтике!

Попробую Вас всех увлечь новым сверхперспективным направлением в космонавтике! Требования к организации образовательной деятельности в ДОУ в условиях системных изменений

Требования к организации образовательной деятельности в ДОУ в условиях системных изменений Расчетный срок службы конструкции

Расчетный срок службы конструкции Источники Римского права

Источники Римского права  Шаблон презентации Траектория роста

Шаблон презентации Траектория роста «Моя математика» 1 класс

«Моя математика» 1 класс Коткин Николай Александрович, ОРПЭДиОФР

Коткин Николай Александрович, ОРПЭДиОФР Чесменское сражение в искусстве

Чесменское сражение в искусстве Организация перевозок внешнеторговых грузов в регулярном морском сообщении

Организация перевозок внешнеторговых грузов в регулярном морском сообщении Проектная работа Кондитерская для животных Хвостатые сладкоежки

Проектная работа Кондитерская для животных Хвостатые сладкоежки Край причудливых скал

Край причудливых скал Матрешка – русский сувенир

Матрешка – русский сувенир Арабо-мусульманская цивилизация. Возникновение ислама

Арабо-мусульманская цивилизация. Возникновение ислама Экстремальная ситуация — лагерь?!

Экстремальная ситуация — лагерь?! между строением вещества и его свойствами Противоречие.

между строением вещества и его свойствами Противоречие. Учебный курс Введение в параллельные алгоритмы

Учебный курс Введение в параллельные алгоритмы Тема:«Адаптационный период в 5б классе»Классный руководитель: Триколе О.В.

Тема:«Адаптационный период в 5б классе»Классный руководитель: Триколе О.В. Виды воинской деятельности

Виды воинской деятельности ДЕПАРТАМЕНТ СТРОИТЕЛЬСТВА ГОРОДА МОСКВЫ

ДЕПАРТАМЕНТ СТРОИТЕЛЬСТВА ГОРОДА МОСКВЫ Мини цех по производству пельменей

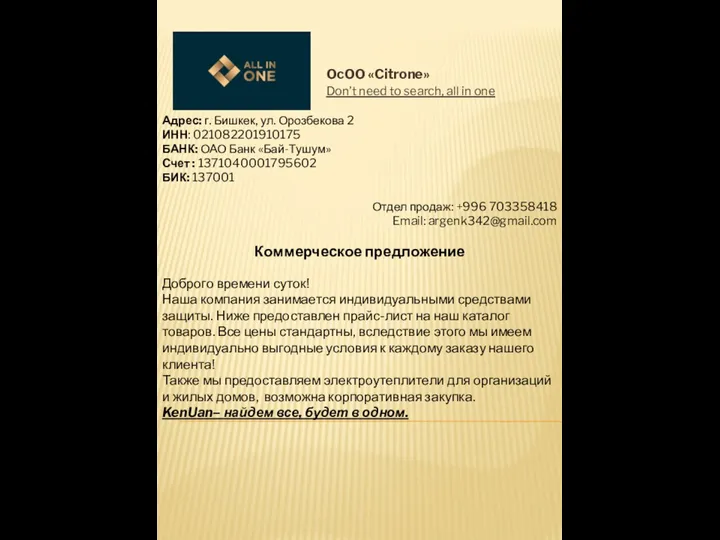

Мини цех по производству пельменей Коммерческое предложение. OcOO Citrone

Коммерческое предложение. OcOO Citrone Меры поддержки малого бизнеса

Меры поддержки малого бизнеса