- Что такое риск

Содержание

- 3. Как правило, под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери

- 4. Понятие «РИСК» Риск (risk) - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в

- 5. РИСК В предпринимательской деятельности под "риском" принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения

- 6. В российской практике риск предпринимателя количественно характеризуется субъективной оценкой ожидаемой величины максимального и минимального дохода (убытка)

- 7. РИСК - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется

- 8. В явлении "риск" можно выделить следующие элементы, взаимосвязь которых и составляет его сущность: возможность отклонения от

- 9. Основными чертами риска являются: Противоречивость Альтернативность Неопределенность

- 10. Противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Например, наряду

- 11. Альтернативность в риске предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если

- 12. Неопределенность будущего – неизменный атрибут реальной жизни.

- 13. Неопределенность предполагает наличие факторов, при которых результаты действий не являются детерминированными (предопределенными), а степень возможного влияния

- 14. Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения).

- 15. Неопределенность, которая может привести к негативным последствиям, составляет основу риска.

- 16. Основными причинами неопределенности являются: Спонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы, наводнения, засуха, мороз,

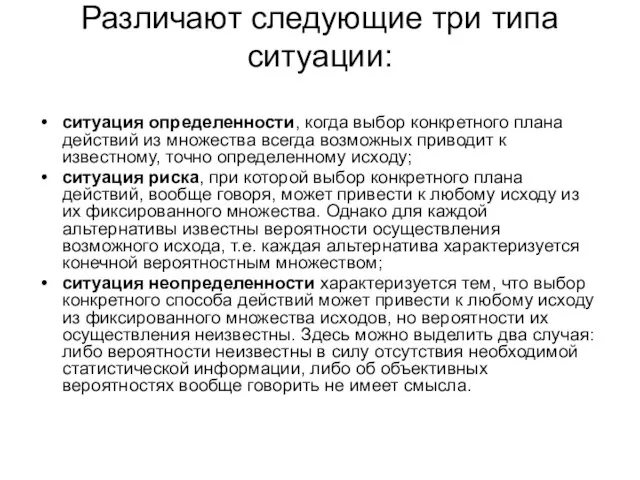

- 17. Различают следующие три типа ситуации: ситуация определенности, когда выбор конкретного плана действий из множества всегда возможных

- 18. Неопределенность может проявляться: в виде вероятностных распределений (распределение случайной величины точно известно, но неизвестно какое конкретно

- 19. Природа неопределённости формируется под воздействием различных факторов: временная неопределённость обусловлена тем, что невозможно точно предсказать значение

- 20. Ситуация риска - это разновидность ситуации неопределенности, когда наступление событий вероятно и может быть определенно.

- 21. Ситуация риска характеризуется следующими признаками: наличие неопределенности; необходимость выбора альтернатив действий (при этом нужно иметь в

- 22. Иными словами, риск - это оцененная любым способом вероятность, а неопределенность - это то, что не

- 23. Объективная природа риска обусловлена вероятностной сущностью многих природных, социальных и технологических процессов, многовариантностью материальных и идеологических

- 24. Риск существует независимо от того, осознают ли его наличие или нет, учитывают или игнорируют его.

- 25. Субъективная сторона Риск связан с выбором определенных альтернатив, расчетом вероятности их исхода - в этом его

- 26. Субъективно-объективная природа риска определяется тем, что риск порождается процессами, как субъективного характера, так и такими, существование

- 27. Факторы риска определяются на основе анализа политической, экономической и финансово-кредитной политики, как отдельных компаний, стран, так

- 28. Факторы рисков служат ядром так называемой теории "твердого основания" (Firm-Foundation Theory) и играют первостепенную роль в

- 29. Функции риска стимулирующая функция риска, защитная функция риска компенсирующая функция риска социально-экономическая функция риска

- 30. Стимулирующая функция риска проявляется в двух аспектах: конструктивный аспект, который состоит в исследовании источников риска при

- 31. Защитная функция риска два аспекта: историко-генетический аспект состоит в том, что юридические и физические лица вынуждены

- 32. Компенсирующая функция риска может обеспечить компенсирующий эффект (положительная компенсация), т.е. дополнительную по сравнению с плановой прибыль

- 33. Социально-экономическая функция риска состоит в том, что в процессе рыночной деятельности риск и конкуренция позволяет выделить

- 34. Виды и классификация рисков В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов риска, которые

- 35. Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков

- 36. Наиболее важными элементами, положенными в основу классификации рисков, являются: время возникновения; основные факторы возникновения; характер учета;

- 37. По времени возникновения риски делятся на: ретроспективные текущие перспективные.

- 38. По факторам возникновения риски подразделяются на: Политические риски - это риски, обусловленные изменением политической обстановки, влияющей

- 39. По характеру учета риски делятся на: К внешним рискам относятся риски, непосредственно не связанные с деятельностью

- 40. По характеру последствий риски подразделяются на: Чистые риски (иногда их еще называют простые или статические) характеризуются

- 41. Чистые риски означают возможность получения убытка или нулевого результата.

- 42. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата.

- 43. Риски в современном бизнесе. Классификация рисков Общеэкономические и политические риски (риски окружающей среды) Риски бизнес-процессов операционный

- 44. Классификация рисков по сфере возникновения Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности,

- 45. Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других

- 46. Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем.

- 47. Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание

- 48. Финансовые риски — это коммерческие риски.

- 49. Риски

- 50. Финансовые риски — это спекулятивные риски. Инвестор, осуществляя вложение капитала, заранее знает, что для него возможны

- 51. К финансовым рискам относятся: кредитный риск, процентный риск, валютный риск; риск упущенной финансовой выгоды…

- 52. Процентный риск — опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами, селенговыми компаниями в результате превышения

- 53. Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению

- 54. Риск упущенной финансовой выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате

- 55. Страховой риск - это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить

- 56. Формируя классификацию, связанную с производственной деятельностью, можно выделить следующие риски: Организационные риски Рыночные риски Кредитные риски

- 57. Организационные риски - это риски, связанные с ошибками менеджмента компании, ее сотрудников; проблемами системы внутреннего контроля,

- 58. Рыночные риски - это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены

- 59. Кредитные риски риск того, что контрагент не выполнит свои обязательства в полной мере в срок. Эти

- 60. Юридические риски - это риски потерь, связанных с тем, что законодательство или не было учтено вообще,

- 61. Технико-производственные риски - риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск

- 62. Риски можно классифицировать по последствиям: Допустимый риск - это риск решения, в результате неосуществления которого, предприятию

- 63. Риск менеджмент рассматривается как инструмент достижения максимальной доходности с учетом риска возможных потерь.

- 64. Риск-менеджмент представляет собой систему управления риском и экономическими (точнее финансовыми) отношениями, возникающими в процессе этого управления,

- 65. СТРАТЕГИЯ УПРАВЛЕНИЯ Под стратегией управления имеются в виду направления и способы использования средств для достижения поставленной

- 66. Стратегия помогает сконцентрировать усилия на различных вариантах решения, не противоречащих генеральной линии стратегии и отбросить все

- 67. Тактика - практические методы и приемы менеджмента для достижения установленной цели в конкретных условиях. Задачей тактики

- 68. Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы - объекта управления и управляющей подсистемы

- 69. Объектом управления в риск-менеджменте выступают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе

- 70. Субъект управления в риск-менеджменте - группа руководителей (финансовый менеджер, специалист по страхованию и т.д.), которая посредством

- 71. Любое управленческое решение основывается на информации, причем важное значение имеет качество этой информации, которое должно быть

- 72. Различают следующие функции риск-менеджмента: В отношении объекта управления, куда относится организация разрешения риска; рисковых вложений капитала;

- 73. Прогнозирование представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей.

- 74. Организация - объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур.

- 75. Регулирование - воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения

- 76. Координация - обеспечение согласованности работы всех звеньев системы управления риском.

- 77. Стимулирование - побуждение финансовых менеджеров, других специалистов к заинтересованности в результатах своего труда.

- 78. Контроль - это проверка организации работы по снижению степени риска. Важным этапом организации риск-менеджмента являются контроль

- 79. Выбор вариантов Инвестированию капитала всегда сопутствуют выбор вариантов инвестирования и риск. Выбор различных вариантов вложения капитала

- 80. Риск-менеджмент имеет свою систему правил и приемов для принятия решения в условиях риска: Нельзя рисковать больше,

- 81. ПРИНЯТИЕ РЕШЕНИЯ Прежде чем принять решение о рисковом вложении капитала, финансовый менеджер должен определить максимальный объем

- 82. В стратегии риск-менеджмента применяются следующие правила: максимум выигрыша, оптимальная вероятность результата, оптимальная колеблемость результата, оптимальное сочетание

- 83. Управление рисками не является технологией, позволяющей избежать потери вообще.

- 84. Управление рисками позволяет прогнозировать возможные риски и потери, исключив, тем самым, фактор неожиданности, а также разрабатывать

- 85. Методы оценки рыночных рисков Хеджирование «сигма» - анализ

- 86. Расчет риска Риск имеет математически выраженную вероятность наступления определенного события, которая опирается на статистические данные или

- 87. Рассматривая риск с точки зрения его оценки, необходимо решить следующие задачи: описать как можно больше возможных

- 88. Вероятностная мера риска Вероятность наступления события (вероятностная мера риска) может быть определена объективным или субъективным методом.

- 89. Объективный метод имеет следующие разновидности: - прямой вероятностный (статистически) метод, основанный на вычислении относительной частоты, с

- 90. Прямой вероятностный (статистически) метод является предпочтительным в том случае, когда имеется обширная и достаточно надежная информация

- 91. Приближенный вероятностный метод используется, когда по каким-то причинам не удается получить искомое распределение вероятностей по всем

- 92. Косвенный (качественный) метод. Если применение точной или приближенной вероятности модели оказывается практически невозможным, то можно ограничиться

- 93. Субъективный метод базируется на использование субъективных критериев, основанных на различных предположениях; к ним могут относиться суждения

- 94. На основе вероятностей рассчитываются стандартные характеристики риска: математическое ожидание - это средневзвешенное всех возможных результатов, где

- 95. Нормальное распределение вероятностей Описанные выше критерии применяются к нормальному распределению вероятностей, т.к. его важнейшие свойства (симметричность

- 96. Неопределенные факторы Методический учет неопределенных факторов, закон распределения которых неизвестен, базируется на формировании специальных критериев: критерий

- 97. Финансовый риск, как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические

- 98. Вероятность наступления события может быть определена объективным методом или субъективным. Объективный метод определения вероятности основан на

- 99. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность

- 100. Вероятность означает возможность получения определенного результата.

- 101. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к

- 102. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

- 103. Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут

- 104. Величина риска или степень риска измеряется двумя критериями: среднее ожидаемое значение; изменчивость (волотильность) возможного результата.

- 105. Среднее ожидаемое значение — это то значение величины события, которое связано с неопределенной ситуацией.

- 106. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве

- 107. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

- 108. Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решения в пользу какого-либо варианта

- 109. Для окончательного принятия решения необходимо измерить изменчивость (волотильность) показателей, т.е. определить меру изменчивости возможного результата.

- 110. Изменчивость (волотильность) возможного результата представляет собой степень отклонения ожидаемого значения от средней величины.

- 111. Способы снижения степени риска Средствами разрешения финансовых рисков являются: избежание, удержание, передача, снижение степени.

- 112. Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую

- 113. Удержание риска - оставление риска за инвестором, т. е. на его ответственности. Так инвестор, вкладывая венчурный

- 114. Передача риска говорит о том, что инвестор передает ответственность за финансовый риск кому-то другому, например страховому

- 115. Снижение степени риска означает сокращение вероятности и объема потерь.

- 116. При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих принципов. 1. Нельзя рисковать

- 117. Реализация первого принципа означает, что прежде чем вкладывать капитал, инвестор должен: определить максимально возможный объем убытка

- 118. Объем убытка от вложения капитала может быть равен объему данного капитала, быть меньше или больше его.

- 119. Реализация второго принципа требует, чтобы инвестор, зная максимально возможную величину убытка, определил бы, к чему она

- 120. Действие третьего принципа особенно ярко проявляется при передаче финансового риска. В этом случае он означает, что

- 121. Страховая сумма — это денежная сумма, на которую застрахованы материальные ценности (или гражданская ответственность, жизнь и

- 122. Риск не должен быть удержан, т. е. инвестор не должен принимать на себя риск, если размер

- 123. Для снижения степени финансового риска применяются различные способы: диверсификация; приобретение дополнительной информации о выборе и результатах;

- 124. Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между

- 125. Инвестор иногда принимает решения, когда результаты неопределенны и основаны на ограниченной информации. Естественно, что если бы

- 126. Лимитирование — это установление лимита, т. е. предельных сумм расходов, продажи, кредита и т. п. Лимитирование

- 127. Сущность страхования выражается в том, что инвестор готов отказаться от части доходов лишь бы избежать риска,

- 128. Краткие выводы Финансовый риск - это опасность потерь денежных средств. Финансовые риски являются частью коммерческих рисков

- 130. Финансовый риск – это риск, возникающий при совершении финансовых сделок, в результате чего возникает вероятность возникновения

- 131. Кредитный риск, риски ликвидности и платежеспособности основаны на финансовом арбитраже процентный, валютный и рыночный (или позиционный)

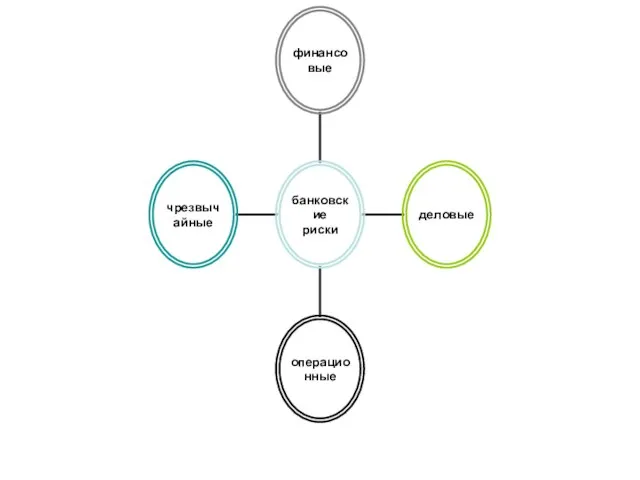

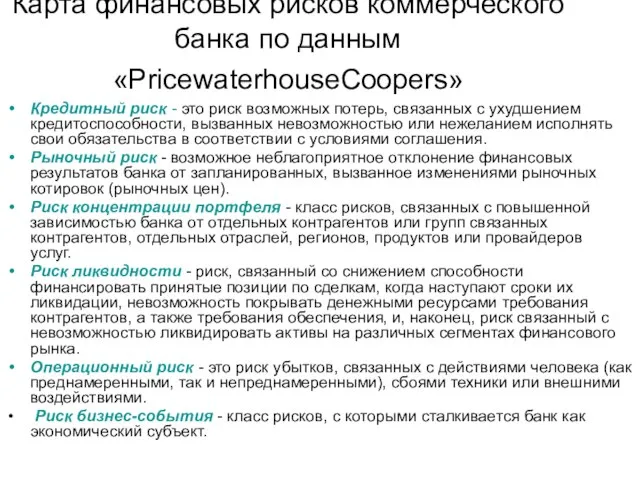

- 132. Карта финансовых рисков коммерческого банка по данным «PricewaterhouseCoopers» Кредитный риск - это риск возможных потерь, связанных

- 133. У каждого банка своя специфика свой набор рисков Пример: банки, широко занимающиеся аккумуляцией свободных денежных средств

- 134. целью банковской деятельности является получение долгосрочной прибыли, беспечивающей устойчивое развитие банка, возможность расширения пакета предлагаемых услуг,

- 135. Система управления рисками - это комплекс мер по управлению кредитной организацией, направленный на выявление и оценку

- 136. Субъектом управления выступает специальная группа служащих банка (менеджеров). Риск-менеджер не только выявляет банковские операции, подверженные риску,

- 137. Этапы управления финансовыми рисками: Выявление риска и причин его возникновения. Основным методом выявления риска выступает комплексный

- 138. Этапы управления финансовыми рисками: Принятие решения об учете или отказе от риска. Решение принимает руководство банка

- 139. риск, возникающий при осуществлении финансового предпринимательства или финансовых сделок, исходя из того, что в финансовом предпринимательстве

- 140. «это спекулятивный риск в финансово-кредитной и биржевой сферах. К финансовым рискам относят кредитный риск, процентный, валютный

- 141. риск того, что потоки наличности эмитента окажутся не достаточными для выполнения его финансовых обязательств. Также называется

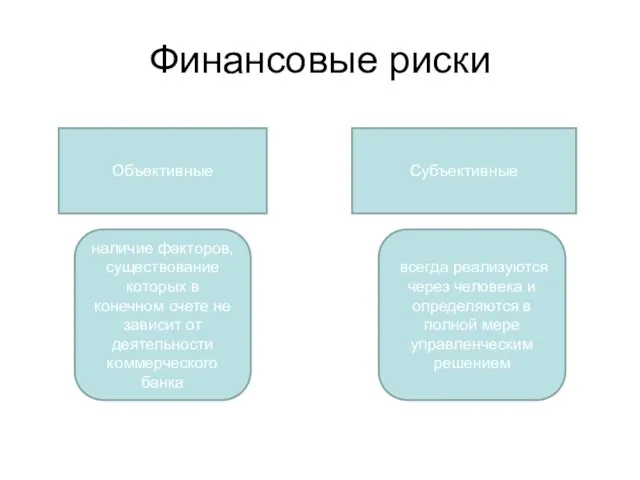

- 142. Финансовые риски Объективные Субъективные наличие факторов, существование которых в конечном счете не зависит от деятельности коммерческого

- 143. «возможность утраты ликвидности, а также финансовые потери (убытки). Основная цель внутреннего контроля за рисками состоит в

- 144. это вероятностная характеристика события, которое в отдаленной перспективе может привести к возникновению потерь, неполучению доходов, недополучению

- 145. проблемы возникают внезапно и вопреки ожиданиям; поставлены новые задачи, не соответствующие прошлому опыту банка; руководство не

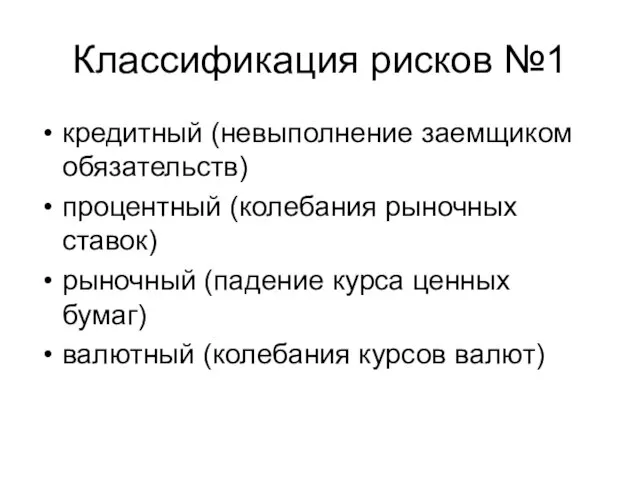

- 146. кредитный (невыполнение заемщиком обязательств) процентный (колебания рыночных ставок) рыночный (падение курса ценных бумаг) валютный (колебания курсов

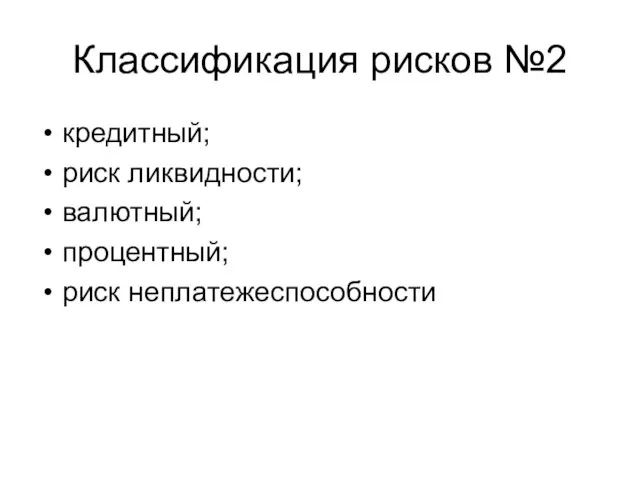

- 147. кредитный; риск ликвидности; валютный; процентный; риск неплатежеспособности Классификация рисков №2

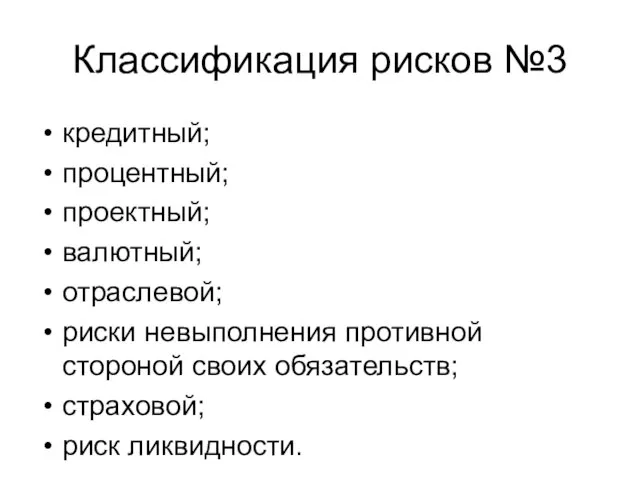

- 148. кредитный; процентный; проектный; валютный; отраслевой; риски невыполнения противной стороной своих обязательств; страховой; риск ликвидности. Классификация рисков

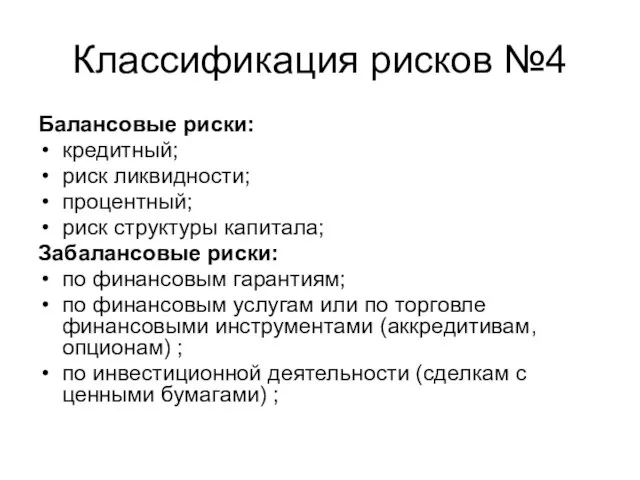

- 149. Балансовые риски: кредитный; риск ликвидности; процентный; риск структуры капитала; Забалансовые риски: по финансовым гарантиям; по финансовым

- 150. Риски финансовых услуг: операционные; технологические; риски инноваций; стратегические; Внешние риски: макроэкономические; конкурентные; законодательные; Классификация рисков №4

- 151. Ретроспективные Текущие Перспективные Классификация по времени возникновения:

- 152. Низкие Умеренные Полные По степени (уровню):

- 153. Специализированные банки Отраслевые банки Универсальные банки По типу виду банка:

- 154. Внешние риски Внутренние риски По сфере влияния:

- 155. Экономические Политические По основным факторам возникновения:

- 156. Риски делятся в зависимости от принадлежности клиентов к разным отраслям и от размеров клиента. Мелкий клиент

- 157. Риски по балансовым операциям; Риски по забалансовым операциям И те и другие подразделяются: Риски активных операций

- 158. Регулируемый Нерегулируемый По возможности регулирования:

- 159. Частный; Совокупный; По группе операций; Кредитный риск; Валютный риск Валютный риск подразделяется на: Операционный риск; Трансляционный

- 160. Процентный риск Он подразделяется на: Базовый риск Риск временного разрыва Портфельный риск. Портфельный риск характеризуется: Систематическим

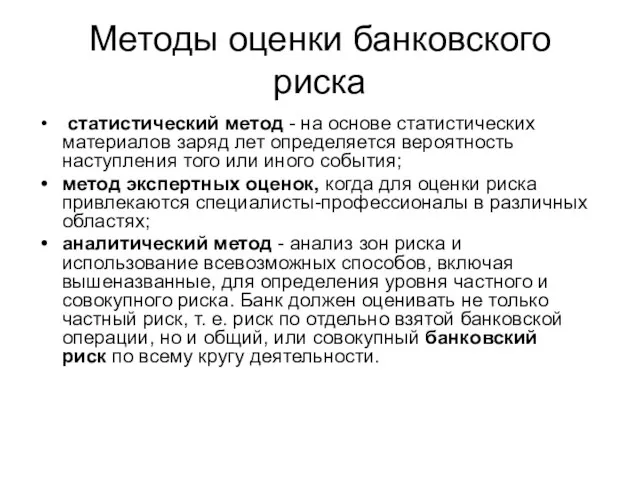

- 161. статистический метод - на основе статистических материалов заряд лет определяется вероятность наступления того или иного события;

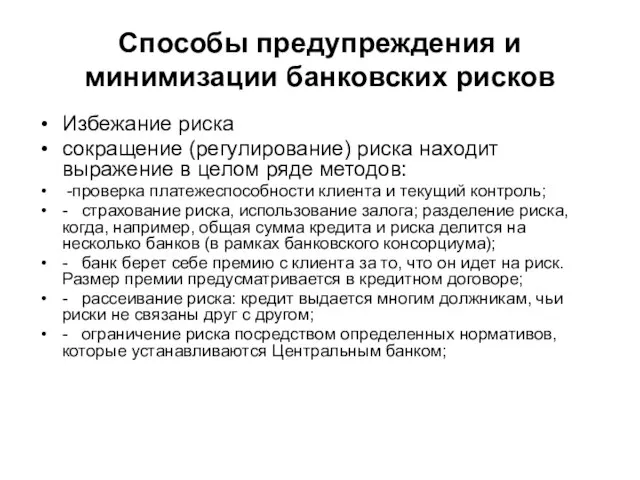

- 162. Избежание риска сокращение (регулирование) риска находит выражение в целом ряде методов: -проверка платежеспособности клиента и текущий

- 163. Понятие риска финансово-хозяйственной деятельности предприятия; Классификация рисков; Комплексная оценка рисков: Качественная оценка рисков Количественная оценка рисков

- 164. следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных результатов различного характера, как

- 165. Классификация рисков

- 166. Региональный - характеризует особенности региона, в котором планируется или уже осуществляется финансово-хозяйственная деятельность предприятия. Природно-естественный -

- 167. Законодательный - обусловлен возможностью резкого изменения различных законодательных актов, влияющих на финансово-хозяйственную деятельность предприятия. Транспортный -

- 168. Имущественный - характеризует степень вероятности потери имущества вследствие кражи, диверсии, халатности и т. п. Личностный -

- 169. Производственный - обусловлен освоением новой техники, технологии и осуществлением производственной деятельности. Расчетный - характеризует вероятность финансовых

- 170. Валютный - характеризует влияние изменения курса валют на финансово-хозяйственную деятельность предприятия. Кредитный - характеризует обобщающее понятие

- 171. Рыночный риск •это риск изменения значений параметров рынка, таких как процентные ставки, курсы валют, цены акций

- 172. Рыночный риск •для банка: это риск возникновения убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового

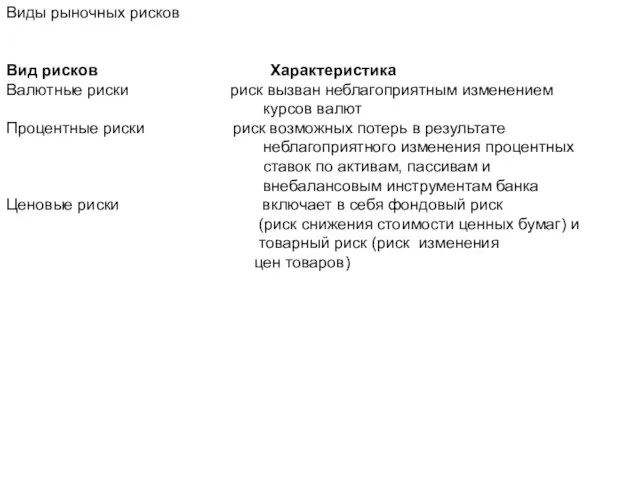

- 173. Виды рыночных рисков Вид рисков Характеристика Валютные риски риск вызван неблагоприятным изменением курсов валют Процентные риски

- 174. Управление рыночным риском •включает механизм ограничения величины возможных потерь по открытым позициям, которые могут быть понесены

- 175. Система управления рыночными рисками позволяет финансовым институтам: •использовать адекватные процедуры оценки рыночных рисков •количественно выразить рыночный

- 176. Основные методы оценки рыночногориска •VaR(Value-at-Risk–«стоимость под риском»); •Shortfall; •Аналитические подходы (например, дельта-гамма подход); •StressTesting(новая методика).

- 177. VaR •наиболее распространенный метод количественной оценки величины рыночногорискаторговых позиций

- 178. VaR •это выраженная в денежных единицах базовой валюты оценка величины, которую не превысят ожидаемые в течение

- 179. Методы рассчетаVaR •аналитический •метод исторического моделирования •метод Монте-Карло

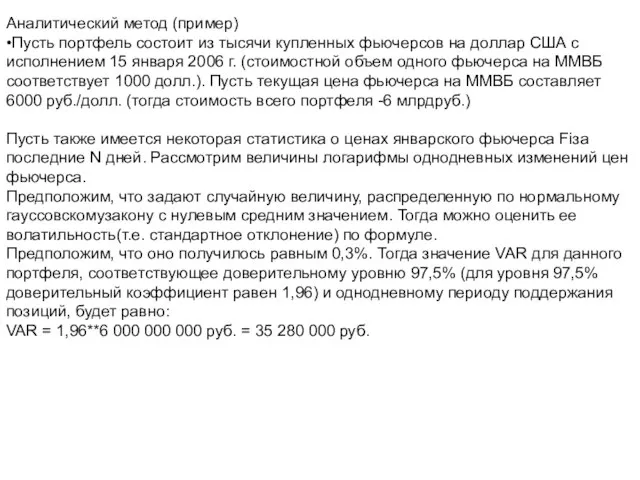

- 180. Аналитический метод (пример) •Пусть портфель состоит из тысячи купленных фьючерсов на доллар США с исполнением 15

- 181. Алгоритм оценки рисков

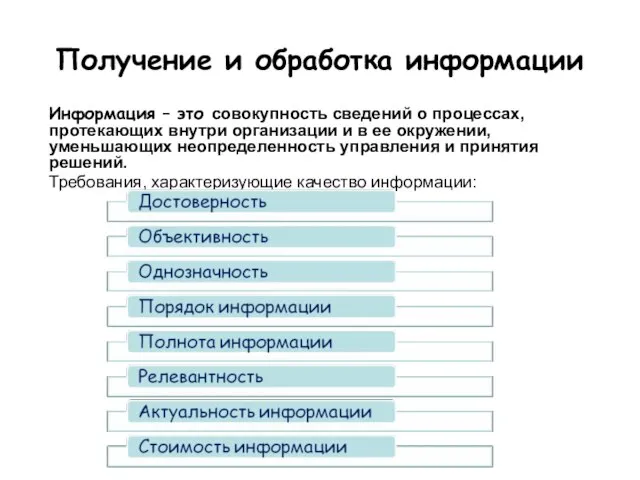

- 182. Получение и обработка информации Информация – это совокупность сведений о процессах, протекающих внутри организации и в

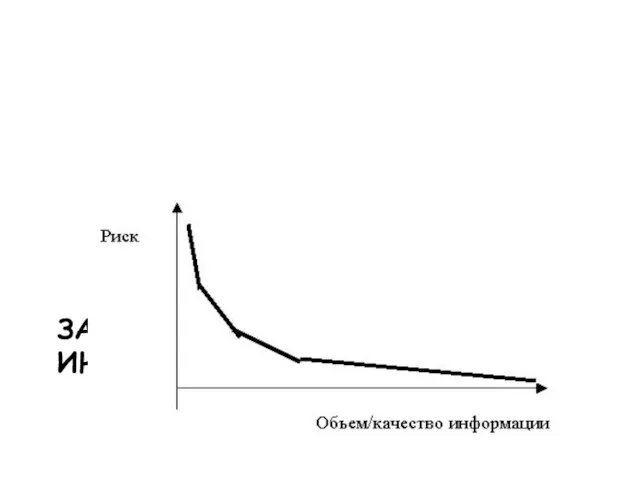

- 183. ЗАВИСИМОСТЬ РИСКА И ИНФОРМАЦИИ

- 184. Оценка используемой информации

- 185. ограничение количества существующих рисков, используя принцип “разумной достаточности”. Этот принцип основывается на привлечении наиболее значимых и

- 186. Данный этап в оценке рисков финансово-хозяйственной деятельности предназначен для разделения планируемого решения на определенное количество более

- 187. подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в

- 188. Качественная оценка рисков

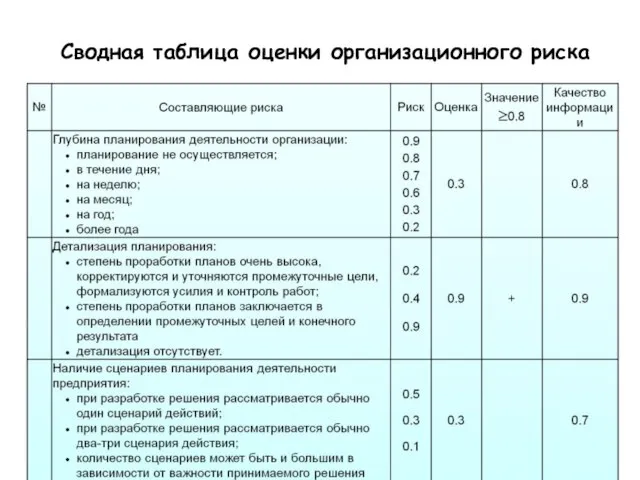

- 189. В основе методика оценки рисков по контрольным точкам финансово-хозяйственной деятельности. Для каждого зафиксированного риска составляется таблица

- 190. Сводная таблица оценки организационного риска

- 191. Принятие решения является заключительной и самой ответственной процедурой в оценке рисков финансово-хозяйственной деятельности. При выработке стратегии

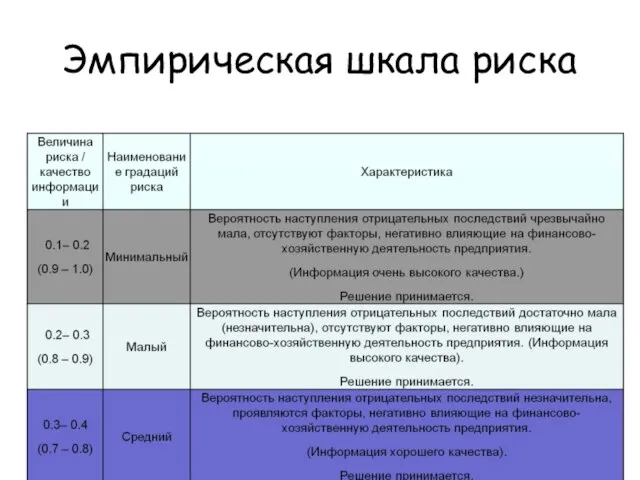

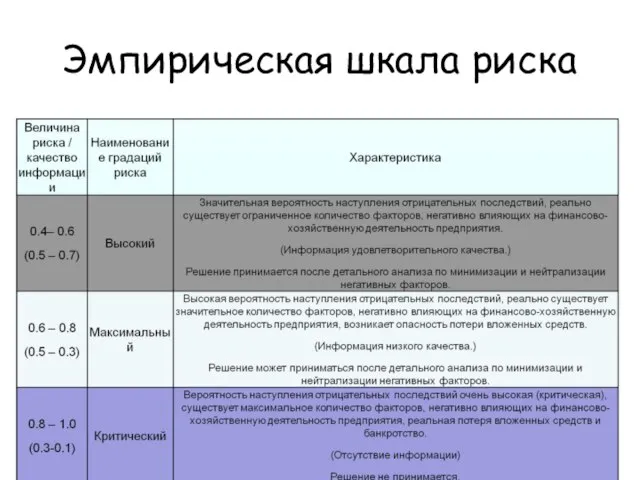

- 192. Эмпирическая шкала риска

- 193. Эмпирическая шкала риска

- 194. Риско-информационная таблица принятия решения

- 195. Ахтулов, А.Л. Управление рисками: принципы и этапы / Ю.В. Бармотина // Российское предпринимательство. – 2009. –

- 196. Инновационная деятельность —это деятельность, направленная на поиск и реализацию инноваций в целях расширения ассортимента и повышения

- 197. Инновационная деятельность включает: выявление проблем предприятия; осуществление инновационного процесса; организацию инновационной деятельности.

- 198. Риск инновационной деятельности Можно определить как вероятность потерь, возникающих при вложении организацией средств в производство новых

- 199. Риск инновационной деятельности Тем выше, чем более локализован инновационный проект, если же таких проектов много, и

- 200. Инновационный риск возникает при следующих ситуациях: при внедрении более дешевого метода производства товара или оказания более

- 201. Основные виды рисков в инновационной деятельности: риски ошибочного выбора инновационного проекта риски необеспечения инновационного проекта достаточным

- 202. Риски необеспечения инновационного проекта достаточным уровнем финансирования: риск неполучения средств, необходимых для разработки инновационного проекта риск

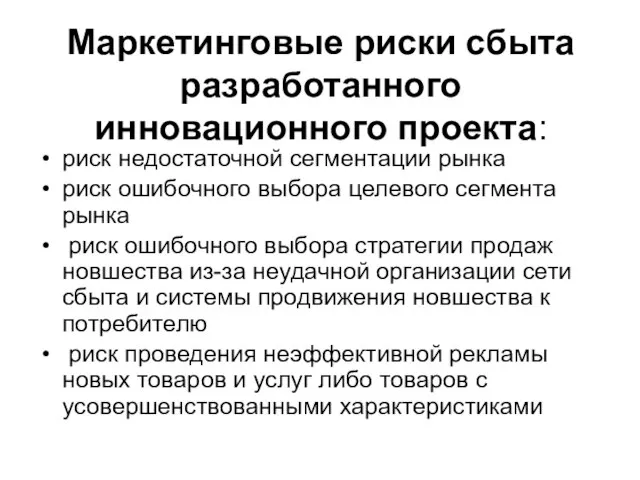

- 203. Маркетинговые риски сбыта разработанного инновационного проекта: риск недостаточной сегментации рынка риск ошибочного выбора целевого сегмента рынка

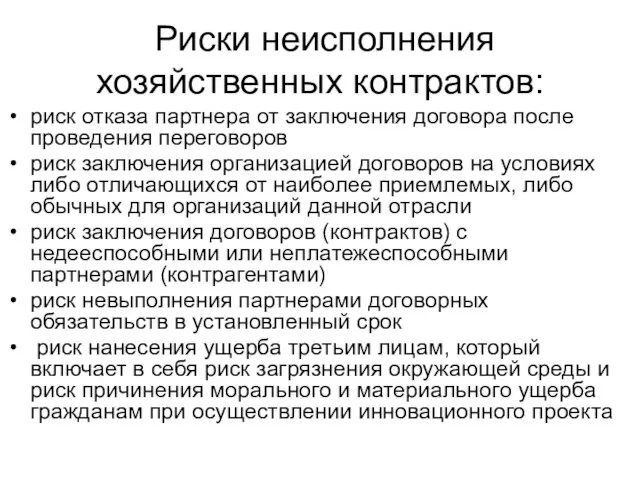

- 204. Риски неисполнения хозяйственных контрактов: риск отказа партнера от заключения договора после проведения переговоров риск заключения организацией

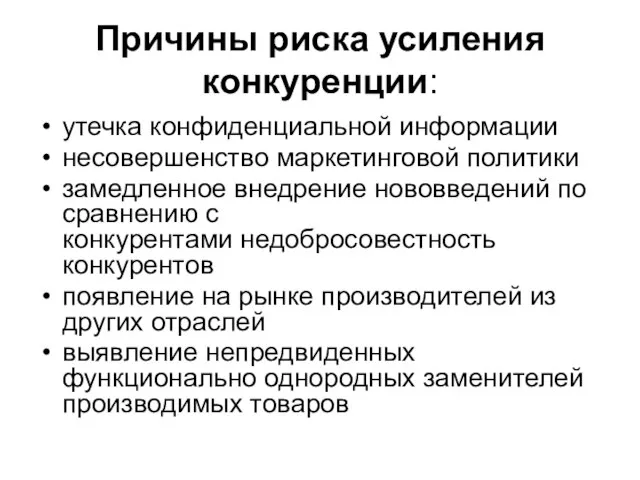

- 205. Причины риска усиления конкуренции: утечка конфиденциальной информации несовершенство маркетинговой политики замедленное внедрение нововведений по сравнению с

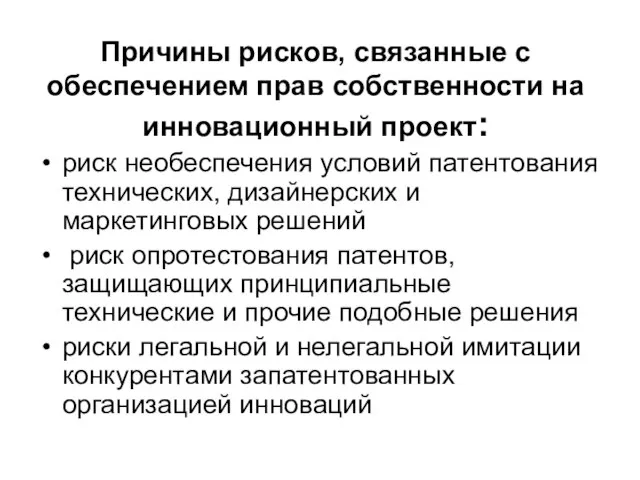

- 206. Причины рисков, связанные с обеспечением прав собственности на инновационный проект: риск необеспечения условий патентования технических, дизайнерских

- 207. Прямые управленческие воздействия на возможные управляемые факторы риска: анализ и оценка инновационного проекта проверка предполагаемых партнеров

- 208. Оценка инновационного риска каждым экспертом может быть предложен собственный сценарий развития ситуации; в случае сильного расхождения

- 209. Величина инновационного риска по проекту В процессе предварительной оценки проекта инновационных предприятий основной упор делается на

- 210. Набор критериев и показателей, характеризующих инновационные риски: 1. Стадия разработки технологии на начало инновационного проекта А.

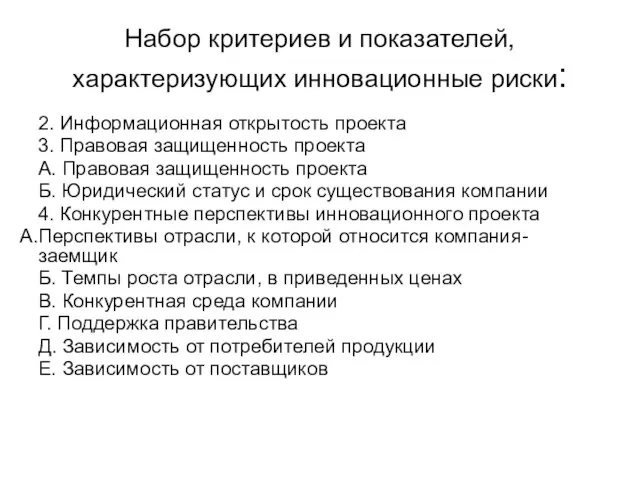

- 211. Набор критериев и показателей, характеризующих инновационные риски: 2. Информационная открытость проекта 3. Правовая защищенность проекта А.

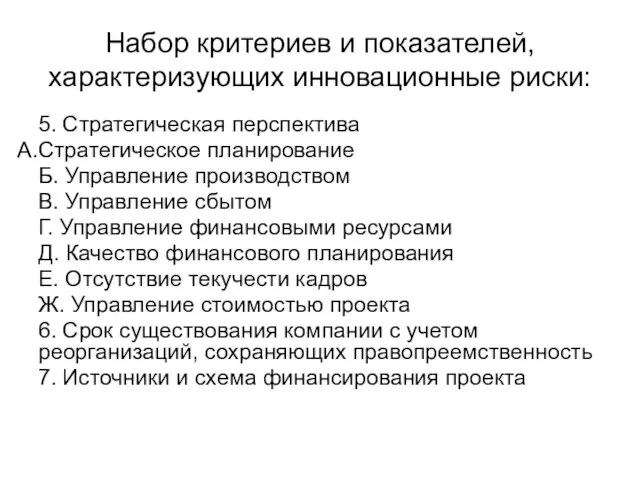

- 212. Набор критериев и показателей, характеризующих инновационные риски: 5. Стратегическая перспектива Стратегическое планирование Б. Управление производством B.

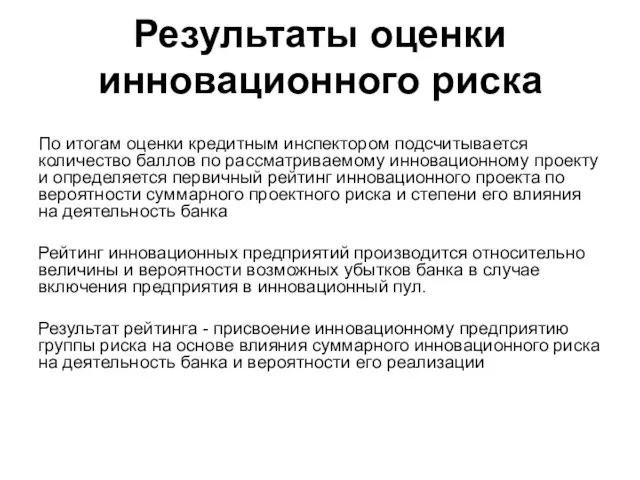

- 213. Результаты оценки инновационного риска По итогам оценки кредитным инспектором подсчитывается количество баллов по рассматриваемому инновационному проекту

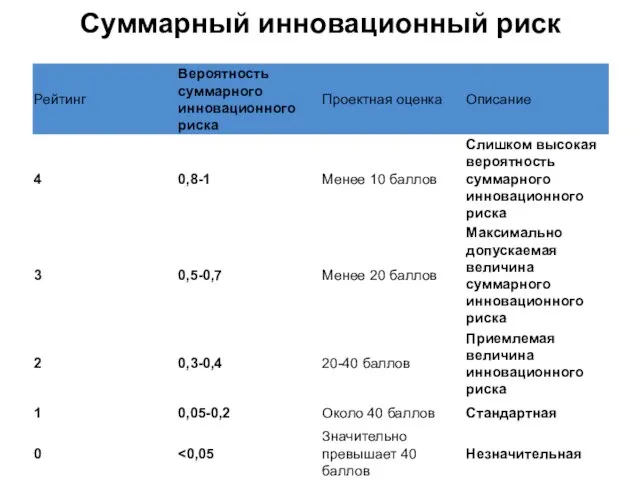

- 214. Суммарный инновационный риск

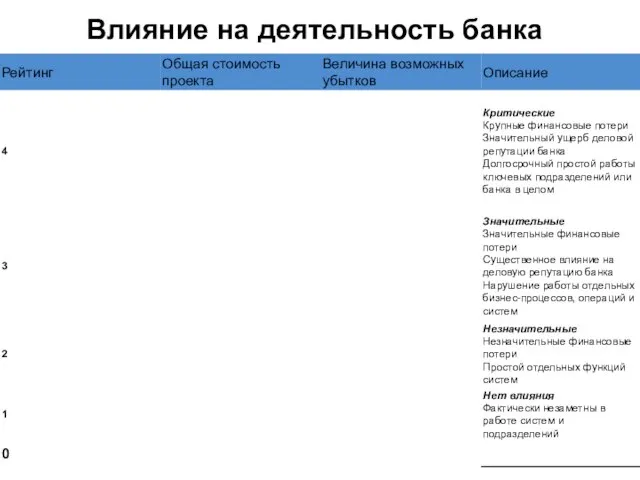

- 215. Влияние на деятельность банка

- 216. Список литературы Экономические и финансовые риски. Оценка, управление, портфель инвестиций/ А.С. Шапкин, В.А. Шапкин -8-е изд.

- 217. Спасибо за внимание!

- 218. Список использованной литературы Балабанов И.Т. Финансовый менеджмент: Учебник. – М.: Финансы и статистика, 1994. – 224с.

- 219. В явлении "риск" можно выделить следующие элементы, взаимосвязь которых и составляет его сущность: возможность отклонения от

- 220. Основными чертами риска являются: Противоречивость Альтернативность Неопределенность

- 221. Противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Например, наряду

- 222. Альтернативность в риске предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если

- 223. Неопределенность предполагает наличие факторов, при которых результаты действий не являются детерминированными (предопределенными), а степень возможного влияния

- 224. Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения).

- 225. Основными причинами неопределенности являются: Спонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы, наводнения, засуха, мороз,

- 226. Различают следующие три типа ситуации: ситуация определенности, когда выбор конкретного плана действий из множества всегда возможных

- 227. Неопределенность может проявляться: в виде вероятностных распределений (распределение случайной величины точно известно, но неизвестно какое конкретно

- 228. Природа неопределённости формируется под воздействием различных факторов: временная неопределённость обусловлена тем, что невозможно точно предсказать значение

- 229. Ситуация риска - это разновидность ситуации неопределенности, когда наступление событий вероятно и может быть определенно.

- 230. Ситуация риска характеризуется следующими признаками: наличие неопределенности; необходимость выбора альтернатив действий (при этом нужно иметь в

- 231. Иными словами, риск - это оцененная любым способом вероятность, а неопределенность - это то, что не

- 232. Объективная природа риска обусловлена вероятностной сущностью многих природных, социальных и технологических процессов, многовариантностью материальных и идеологических

- 233. Риск существует независимо от того, осознают ли его наличие или нет, учитывают или игнорируют его.

- 234. Субъективная сторона Риск связан с выбором определенных альтернатив, расчетом вероятности их исхода - в этом его

- 235. Субъективно-объективная природа риска определяется тем, что риск порождается процессами, как субъективного характера, так и такими, существование

- 236. Факторы риска определяются на основе анализа политической, экономической и финансово-кредитной политики, как отдельных стран, так и

- 237. Факторы рисков служат ядром так называемой теории "твердого основания" (Firm-Foundation Theory) и играют первостепенную роль в

- 238. Функции риска стимулирующая функция риска, защитная функция риска компенсирующая функция риска социально-экономическая функция риска

- 239. Стимулирующая функция риска проявляется в двух аспектах: конструктивный аспект, который состоит в исследовании источников риска при

- 240. Защитная функция риска два аспекта: историко-генетический аспект состоит в том, что юридические и физические лица вынуждены

- 241. Компенсирующая функция риска может обеспечить компенсирующий эффект (положительная компенсация), т.е. дополнительную по сравнению с плановой прибыль

- 242. Социально-экономическая функция риска состоит в том, что в процессе рыночной деятельности риск и конкуренция позволяет выделить

- 243. Расчет риска Риск имеет математически выраженную вероятность наступления определенного события, которая опирается на статистические данные или

- 244. Рассматривая риск с точки зрения его оценки, необходимо решить следующие задачи: описать как можно больше возможных

- 245. Вероятностная мера риска Вероятность наступления события (вероятностная мера риска) может быть определена объективным или субъективным методом.

- 246. Объективный метод имеет следующие разновидности: - прямой вероятностный (статистически) метод, основанный на вычислении относительной частоты, с

- 247. Прямой вероятностный (статистически) метод является предпочтительным в том случае, когда имеется обширная и достаточно надежная информация

- 248. Приближенный вероятностный метод используется, когда по каким-то причинам не удается получить искомое распределение вероятностей по всем

- 249. Косвенный (качественный) метод. Если применение точной или приближенной вероятности модели оказывается практически невозможным, то можно ограничиться

- 250. Субъективный метод базируется на использование субъективных критериев, основанных на различных предположениях; к ним могут относиться суждения

- 251. На основе вероятностей рассчитываются стандартные характеристики риска: математическое ожидание - это средневзвешенное всех возможных результатов, где

- 252. Нормальное распределение вероятностей Описанные выше критерии применяются к нормальному распределению вероятностей, т.к. его важнейшие свойства (симметричность

- 253. Неопределенные факторы Методический учет неопределенных факторов, закон распределения которых неизвестен, базируется на формировании специальных критериев: критерий

- 254. Виды и классификация рисков В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов риска, которые

- 255. Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков

- 256. Наиболее важными элементами, положенными в основу классификации рисков, являются: время возникновения; основные факторы возникновения; характер учета;

- 257. По времени возникновения риски делятся на: ретроспективные текущие перспективные.

- 258. По факторам возникновения риски подразделяются на: Политические риски - это риски, обусловленные изменением политической обстановки, влияющей

- 259. По характеру учета риски делятся на: К внешним рискам относятся риски, непосредственно не связанные с деятельностью

- 260. По характеру последствий риски подразделяются на: Чистые риски (иногда их еще называют простые или статические) характеризуются

- 261. Классификация рисков по сфере возникновения Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности,

- 262. Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других

- 263. Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем.

- 264. Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание

- 265. Страховой риск - это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить

- 266. Формируя классификацию, связанную с производственной деятельностью, можно выделить следующие риски: Организационные риски Рыночные риски Кредитные риски

- 267. Организационные риски - это риски, связанные с ошибками менеджмента компании, ее сотрудников; проблемами системы внутреннего контроля,

- 268. Рыночные риски - это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены

- 269. Кредитные риски риск того, что контрагент не выполнит свои обязательства в полной мере в срок. Эти

- 270. Юридические риски - это риски потерь, связанных с тем, что законодательство или не было учтено вообще,

- 271. Технико-производственные риски - риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск

- 272. Риски можно классифицировать по последствиям: Допустимый риск - это риск решения, в результате неосуществления которого, предприятию

- 273. Классификации рисков Существует большое количество видов и классификаций рисков в зависимости от специфики деятельности компании. Отдельно

- 275. Скачать презентацию

Слайд 3 Как правило, под риском понимают возможность наступления некоторого неблагоприятного события, влекущего

Как правило, под риском понимают возможность наступления некоторого неблагоприятного события, влекущего

Слайд 4Понятие «РИСК»

Риск (risk) - это деятельность, связанная с преодолением неопределенности в ситуации

Понятие «РИСК»

Риск (risk) - это деятельность, связанная с преодолением неопределенности в ситуации

Слайд 5РИСК

В предпринимательской деятельности под "риском" принято понимать вероятность (угрозу) потери предприятием части

РИСК

В предпринимательской деятельности под "риском" принято понимать вероятность (угрозу) потери предприятием части

Слайд 6В российской практике риск предпринимателя количественно характеризуется субъективной оценкой ожидаемой величины максимального

В российской практике риск предпринимателя количественно характеризуется субъективной оценкой ожидаемой величины максимального

Слайд 7РИСК

- это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора,

РИСК

- это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора,

Слайд 8В явлении "риск" можно выделить следующие элементы, взаимосвязь которых и составляет его

В явлении "риск" можно выделить следующие элементы, взаимосвязь которых и составляет его

Слайд 9Основными чертами риска являются:

Противоречивость

Альтернативность

Неопределенность

Основными чертами риска являются:

Противоречивость

Альтернативность

Неопределенность

Слайд 10Противоречивость в риске

приводит к столкновению объективно существующих рискованных действий с их субъективной

Противоречивость в риске

приводит к столкновению объективно существующих рискованных действий с их субъективной

Слайд 11Альтернативность в риске

предполагает необходимость выбора из двух или нескольких возможных вариантов решений,

Альтернативность в риске

предполагает необходимость выбора из двух или нескольких возможных вариантов решений,

Слайд 12Неопределенность будущего – неизменный атрибут реальной жизни.

Неопределенность будущего – неизменный атрибут реальной жизни.

Слайд 13Неопределенность

предполагает наличие факторов, при которых результаты действий не являются детерминированными (предопределенными), а

Неопределенность

предполагает наличие факторов, при которых результаты действий не являются детерминированными (предопределенными), а

Слайд 14Неопределенностью

называется неполнота или неточность информации об условиях реализации проекта (решения).

Неопределенностью

называется неполнота или неточность информации об условиях реализации проекта (решения).

Слайд 15Неопределенность, которая может привести к негативным последствиям, составляет основу риска.

Неопределенность, которая может привести к негативным последствиям, составляет основу риска.

Слайд 16Основными причинами неопределенности являются:

Спонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы,

Основными причинами неопределенности являются:

Спонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы,

Слайд 17Различают следующие три типа ситуации:

ситуация определенности, когда выбор конкретного плана действий

Различают следующие три типа ситуации:

ситуация определенности, когда выбор конкретного плана действий

Слайд 18Неопределенность может проявляться:

в виде вероятностных распределений (распределение случайной величины точно известно,

Неопределенность может проявляться:

в виде вероятностных распределений (распределение случайной величины точно известно,

Слайд 19

Природа неопределённости формируется под воздействием различных факторов:

временная неопределённость обусловлена тем, что

Природа неопределённости формируется под воздействием различных факторов:

временная неопределённость обусловлена тем, что

Слайд 20Ситуация риска

- это разновидность ситуации неопределенности, когда наступление событий вероятно и

Ситуация риска

- это разновидность ситуации неопределенности, когда наступление событий вероятно и

Слайд 21Ситуация риска характеризуется следующими признаками:

наличие неопределенности;

необходимость выбора альтернатив действий (при

Ситуация риска характеризуется следующими признаками:

наличие неопределенности;

необходимость выбора альтернатив действий (при

Слайд 22Иными словами,

риск - это оцененная любым способом вероятность, а

неопределенность - это

Иными словами,

риск - это оцененная любым способом вероятность, а

неопределенность - это

Слайд 23Объективная природа риска

обусловлена вероятностной сущностью многих природных, социальных и технологических процессов, многовариантностью

Объективная природа риска

обусловлена вероятностной сущностью многих природных, социальных и технологических процессов, многовариантностью

Слайд 24Риск существует независимо от того, осознают ли его наличие или нет, учитывают

Риск существует независимо от того, осознают ли его наличие или нет, учитывают

Слайд 25Субъективная сторона

Риск связан с выбором определенных альтернатив, расчетом вероятности их исхода -

Субъективная сторона

Риск связан с выбором определенных альтернатив, расчетом вероятности их исхода -

Слайд 26Субъективно-объективная природа риска

определяется тем, что риск порождается процессами, как субъективного характера, так

Субъективно-объективная природа риска

определяется тем, что риск порождается процессами, как субъективного характера, так

Слайд 27Факторы риска

определяются на основе анализа политической, экономической и финансово-кредитной политики, как отдельных

Факторы риска

определяются на основе анализа политической, экономической и финансово-кредитной политики, как отдельных

Слайд 28Факторы рисков

служат ядром так называемой теории "твердого основания" (Firm-Foundation Theory) и играют

Факторы рисков

служат ядром так называемой теории "твердого основания" (Firm-Foundation Theory) и играют

Слайд 29Функции риска

стимулирующая функция риска,

защитная функция риска

компенсирующая функция риска

социально-экономическая функция

Функции риска

стимулирующая функция риска,

защитная функция риска

компенсирующая функция риска

социально-экономическая функция

Слайд 30Стимулирующая функция риска

проявляется в двух аспектах:

конструктивный аспект, который состоит в исследовании

Стимулирующая функция риска

проявляется в двух аспектах:

конструктивный аспект, который состоит в исследовании

Слайд 31Защитная функция риска

два аспекта:

историко-генетический аспект состоит в том, что юридические и

Защитная функция риска

два аспекта:

историко-генетический аспект состоит в том, что юридические и

Слайд 32Компенсирующая функция риска

может обеспечить компенсирующий эффект (положительная компенсация), т.е. дополнительную по сравнению

Компенсирующая функция риска

может обеспечить компенсирующий эффект (положительная компенсация), т.е. дополнительную по сравнению

Слайд 33

Социально-экономическая функция риска

состоит в том, что в процессе рыночной деятельности риск

Социально-экономическая функция риска

состоит в том, что в процессе рыночной деятельности риск

Слайд 34Виды и классификация рисков

В процессе своей деятельности предприниматели сталкиваются с совокупностью различных

Виды и классификация рисков

В процессе своей деятельности предприниматели сталкиваются с совокупностью различных

Слайд 35Классификация рисков

означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих

Классификация рисков

означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих

Слайд 36

Наиболее важными элементами, положенными в основу классификации рисков, являются:

время возникновения;

основные

Наиболее важными элементами, положенными в основу классификации рисков, являются:

время возникновения;

основные

Слайд 37По времени возникновения риски делятся на:

ретроспективные

текущие

перспективные.

По времени возникновения риски делятся на:

ретроспективные

текущие

перспективные.

Слайд 38По факторам возникновения риски подразделяются на:

Политические риски - это риски, обусловленные изменением

По факторам возникновения риски подразделяются на:

Политические риски - это риски, обусловленные изменением

Слайд 39По характеру учета риски делятся на:

К внешним рискам относятся риски, непосредственно

По характеру учета риски делятся на:

К внешним рискам относятся риски, непосредственно

Слайд 40По характеру последствий риски подразделяются на:

Чистые риски (иногда их еще называют

По характеру последствий риски подразделяются на:

Чистые риски (иногда их еще называют

Слайд 41Чистые риски

означают возможность получения убытка или нулевого результата.

Чистые риски

означают возможность получения убытка или нулевого результата.

Слайд 42Спекулятивные риски

выражаются в возможности получения как положительного, так и отрицательного результата.

Спекулятивные риски

выражаются в возможности получения как положительного, так и отрицательного результата.

Слайд 43Риски в современном бизнесе. Классификация рисков

Общеэкономические и политические риски (риски окружающей среды)

Риски в современном бизнесе. Классификация рисков

Общеэкономические и политические риски (риски окружающей среды)

Слайд 44Классификация рисков по сфере возникновения

Классификация рисков по сфере возникновения, в основу которой

Классификация рисков по сфере возникновения

Классификация рисков по сфере возникновения, в основу которой

Слайд 45Производственный риск

связан с невыполнением предприятием своих планов и обязательств по производству продукции,

Производственный риск

связан с невыполнением предприятием своих планов и обязательств по производству продукции,

Слайд 46Коммерческий риск

- это риск, возникающий в процессе реализации товаров и услуг,

Коммерческий риск

- это риск, возникающий в процессе реализации товаров и услуг,

Слайд 47Финансовый риск

связан с возможностью невыполнения фирмой своих финансовых обязательств.

Основными причинами

Финансовый риск

связан с возможностью невыполнения фирмой своих финансовых обязательств.

Основными причинами

Слайд 48 Финансовые риски — это коммерческие риски.

Финансовые риски — это коммерческие риски.

Слайд 49Риски

Риски

Слайд 50Финансовые риски — это спекулятивные риски.

Инвестор, осуществляя вложение капитала, заранее знает,

Финансовые риски — это спекулятивные риски.

Инвестор, осуществляя вложение капитала, заранее знает,

Слайд 51К финансовым рискам относятся:

кредитный риск,

процентный риск,

валютный риск;

риск упущенной финансовой

К финансовым рискам относятся:

кредитный риск,

процентный риск,

валютный риск;

риск упущенной финансовой

Слайд 52Процентный риск

— опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами, селенговыми компаниями

Процентный риск

— опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами, селенговыми компаниями

Слайд 53Валютные риски

представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной

Валютные риски

представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной

Слайд 54Риск упущенной финансовой выгоды

- это риск наступления косвенного (побочного) финансового ущерба (неполученная

Риск упущенной финансовой выгоды

- это риск наступления косвенного (побочного) финансового ущерба (неполученная

Слайд 55Страховой риск

- это риск наступления предусмотренного условиями страховых событий, в результате

Страховой риск

- это риск наступления предусмотренного условиями страховых событий, в результате

Слайд 56

Формируя классификацию, связанную с производственной деятельностью, можно выделить следующие риски:

Организационные риски

Формируя классификацию, связанную с производственной деятельностью, можно выделить следующие риски:

Организационные риски

Слайд 57Организационные риски

- это риски, связанные с ошибками менеджмента компании, ее сотрудников;

Организационные риски

- это риски, связанные с ошибками менеджмента компании, ее сотрудников;

Слайд 58Рыночные риски

- это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь

Рыночные риски

- это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь

Слайд 59Кредитные риски

риск того, что контрагент не выполнит свои обязательства в полной мере

Кредитные риски

риск того, что контрагент не выполнит свои обязательства в полной мере

Слайд 60Юридические риски

- это риски потерь, связанных с тем, что законодательство или не

Юридические риски

- это риски потерь, связанных с тем, что законодательство или не

Слайд 61Технико-производственные риски

- риск нанесения ущерба окружающей среде (экологический риск); риск возникновения

Технико-производственные риски

- риск нанесения ущерба окружающей среде (экологический риск); риск возникновения

Слайд 62Риски можно классифицировать по последствиям:

Допустимый риск - это риск решения, в

Риски можно классифицировать по последствиям:

Допустимый риск - это риск решения, в

Слайд 63Риск менеджмент

рассматривается как инструмент достижения максимальной доходности с учетом риска возможных потерь.

Риск менеджмент

рассматривается как инструмент достижения максимальной доходности с учетом риска возможных потерь.

Слайд 64Риск-менеджмент

представляет собой систему управления риском и экономическими (точнее финансовыми) отношениями, возникающими в

Риск-менеджмент

представляет собой систему управления риском и экономическими (точнее финансовыми) отношениями, возникающими в

Слайд 65СТРАТЕГИЯ УПРАВЛЕНИЯ

Под стратегией управления имеются в виду направления и способы использования средств

СТРАТЕГИЯ УПРАВЛЕНИЯ

Под стратегией управления имеются в виду направления и способы использования средств

Слайд 66 Стратегия помогает сконцентрировать усилия на различных вариантах решения, не противоречащих генеральной

Стратегия помогает сконцентрировать усилия на различных вариантах решения, не противоречащих генеральной

Слайд 67Тактика

- практические методы и приемы менеджмента для достижения установленной цели в

Тактика

- практические методы и приемы менеджмента для достижения установленной цели в

Слайд 68Риск-менеджмент

как система управления состоит из двух подсистем:

управляемой подсистемы - объекта управления

Риск-менеджмент

как система управления состоит из двух подсистем:

управляемой подсистемы - объекта управления

Слайд 69Объектом управления в риск-менеджменте

выступают рисковые вложения капитала и экономические отношения между хозяйствующими

Объектом управления в риск-менеджменте

выступают рисковые вложения капитала и экономические отношения между хозяйствующими

Слайд 70Субъект управления в риск-менеджменте

- группа руководителей (финансовый менеджер, специалист по страхованию

Субъект управления в риск-менеджменте

- группа руководителей (финансовый менеджер, специалист по страхованию

Слайд 71Любое управленческое решение основывается на информации, причем важное значение имеет качество этой

Любое управленческое решение основывается на информации, причем важное значение имеет качество этой

Слайд 72Различают следующие функции риск-менеджмента:

В отношении объекта управления, куда относится организация разрешения

Различают следующие функции риск-менеджмента:

В отношении объекта управления, куда относится организация разрешения

Слайд 73Прогнозирование

представляет собой разработку на перспективу изменений финансового состояния объекта в целом и

Прогнозирование

представляет собой разработку на перспективу изменений финансового состояния объекта в целом и

Слайд 74Организация

- объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных

Организация

- объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных

Слайд 75Регулирование

- воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта

Регулирование

- воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта

Слайд 76Координация

- обеспечение согласованности работы всех звеньев системы управления риском.

Координация

- обеспечение согласованности работы всех звеньев системы управления риском.

Слайд 77Стимулирование

- побуждение финансовых менеджеров, других специалистов к заинтересованности в результатах своего труда.

Стимулирование

- побуждение финансовых менеджеров, других специалистов к заинтересованности в результатах своего труда.

Слайд 78Контроль

- это проверка организации работы по снижению степени риска.

Важным этапом организации риск-менеджмента

Контроль

- это проверка организации работы по снижению степени риска.

Важным этапом организации риск-менеджмента

Слайд 79Выбор вариантов

Инвестированию капитала всегда сопутствуют выбор вариантов инвестирования и риск.

Выбор

Выбор вариантов

Инвестированию капитала всегда сопутствуют выбор вариантов инвестирования и риск.

Выбор

Слайд 80Риск-менеджмент имеет свою систему правил и приемов для принятия решения в условиях

Риск-менеджмент имеет свою систему правил и приемов для принятия решения в условиях

Слайд 81ПРИНЯТИЕ РЕШЕНИЯ

Прежде чем принять решение о рисковом вложении капитала, финансовый менеджер должен

ПРИНЯТИЕ РЕШЕНИЯ

Прежде чем принять решение о рисковом вложении капитала, финансовый менеджер должен

Слайд 82В стратегии риск-менеджмента применяются следующие правила:

максимум выигрыша,

оптимальная вероятность результата,

оптимальная

В стратегии риск-менеджмента применяются следующие правила:

максимум выигрыша,

оптимальная вероятность результата,

оптимальная

Слайд 83Управление рисками

не является технологией, позволяющей избежать потери вообще.

Управление рисками

не является технологией, позволяющей избежать потери вообще.

Слайд 84Управление рисками

позволяет прогнозировать возможные риски и потери, исключив, тем самым, фактор неожиданности,

Управление рисками

позволяет прогнозировать возможные риски и потери, исключив, тем самым, фактор неожиданности,

Слайд 85Методы оценки рыночных рисков

Хеджирование

«сигма» - анализ

Методы оценки рыночных рисков

Хеджирование

«сигма» - анализ

Слайд 86Расчет риска

Риск имеет математически выраженную вероятность наступления определенного события, которая опирается на

Расчет риска

Риск имеет математически выраженную вероятность наступления определенного события, которая опирается на

Слайд 87Рассматривая риск с точки зрения его оценки, необходимо решить следующие задачи:

описать как

Рассматривая риск с точки зрения его оценки, необходимо решить следующие задачи:

описать как

Слайд 88Вероятностная мера риска

Вероятность наступления события (вероятностная мера риска) может быть определена объективным

Вероятностная мера риска

Вероятность наступления события (вероятностная мера риска) может быть определена объективным

Слайд 89Объективный метод имеет следующие разновидности:

- прямой вероятностный (статистически) метод, основанный на вычислении

Объективный метод имеет следующие разновидности:

- прямой вероятностный (статистически) метод, основанный на вычислении

Слайд 90Прямой вероятностный (статистически) метод

является предпочтительным в том случае, когда имеется обширная и

Прямой вероятностный (статистически) метод

является предпочтительным в том случае, когда имеется обширная и

Слайд 91Приближенный вероятностный метод

используется, когда по каким-то причинам не удается получить искомое распределение

Приближенный вероятностный метод

используется, когда по каким-то причинам не удается получить искомое распределение

Слайд 92Косвенный (качественный) метод.

Если применение точной или приближенной вероятности модели оказывается практически невозможным,

Косвенный (качественный) метод.

Если применение точной или приближенной вероятности модели оказывается практически невозможным,

Слайд 93Субъективный метод

базируется на использование субъективных критериев, основанных на различных предположениях; к ним

Субъективный метод

базируется на использование субъективных критериев, основанных на различных предположениях; к ним

Слайд 94На основе вероятностей рассчитываются стандартные характеристики риска:

математическое ожидание - это средневзвешенное

На основе вероятностей рассчитываются стандартные характеристики риска:

математическое ожидание - это средневзвешенное

Слайд 95Нормальное распределение вероятностей

Описанные выше критерии применяются к нормальному распределению вероятностей, т.к. его

Нормальное распределение вероятностей

Описанные выше критерии применяются к нормальному распределению вероятностей, т.к. его

Слайд 96Неопределенные факторы

Методический учет неопределенных факторов, закон распределения которых неизвестен, базируется на формировании

Неопределенные факторы

Методический учет неопределенных факторов, закон распределения которых неизвестен, базируется на формировании

Слайд 97Финансовый риск,

как и любой риск, имеет математически выраженную вероятность наступления потери,

Финансовый риск,

как и любой риск, имеет математически выраженную вероятность наступления потери,

Слайд 98Вероятность наступления события

может быть определена объективным методом или субъективным.

Объективный

Вероятность наступления события

может быть определена объективным методом или субъективным.

Объективный

Слайд 99Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь

Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь

Слайд 100Вероятность

означает возможность получения определенного результата.

Вероятность

означает возможность получения определенного результата.

Слайд 101 Применительно к экономическим задачам методы теории вероятности сводятся к определению значений

Применительно к экономическим задачам методы теории вероятности сводятся к определению значений

Слайд 102 Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события,

Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события,

Слайд 103Субъективный метод

базируется на использовании субъективных критериев, которые основываются на различных предположениях.

Субъективный метод

базируется на использовании субъективных критериев, которые основываются на различных предположениях.

Слайд 104Величина риска или степень риска измеряется двумя критериями:

среднее ожидаемое значение;

изменчивость (волотильность)

Величина риска или степень риска измеряется двумя критериями:

среднее ожидаемое значение;

изменчивость (волотильность)

Слайд 105Среднее ожидаемое значение

— это то значение величины события, которое связано с неопределенной

Среднее ожидаемое значение

— это то значение величины события, которое связано с неопределенной

Слайд 106Среднее ожидаемое значение

является средневзвешенным для всех возможных результатов, где вероятность каждого

Среднее ожидаемое значение

является средневзвешенным для всех возможных результатов, где вероятность каждого

Слайд 107Среднее ожидаемое значение

измеряет результат, который мы ожидаем в среднем.

Среднее ожидаемое значение

измеряет результат, который мы ожидаем в среднем.

Слайд 108Средняя величина

представляет собой обобщенную количественную характеристику и не позволяет принять решения в

Средняя величина

представляет собой обобщенную количественную характеристику и не позволяет принять решения в

Слайд 109Для окончательного принятия решения необходимо измерить изменчивость (волотильность) показателей, т.е. определить меру

Для окончательного принятия решения необходимо измерить изменчивость (волотильность) показателей, т.е. определить меру

Слайд 110Изменчивость (волотильность)

возможного результата представляет собой степень отклонения ожидаемого значения от средней величины.

Изменчивость (волотильность)

возможного результата представляет собой степень отклонения ожидаемого значения от средней величины.

Слайд 111Способы снижения степени риска

Средствами разрешения финансовых рисков являются:

избежание,

удержание,

передача,

снижение

Способы снижения степени риска

Средствами разрешения финансовых рисков являются:

избежание,

удержание,

передача,

снижение

Слайд 112Избежание риска

означает простое уклонение от мероприятия, связанного с риском.

Однако

Избежание риска

означает простое уклонение от мероприятия, связанного с риском.

Однако

Слайд 113Удержание риска

- оставление риска за инвестором, т. е. на его ответственности.

Так

Удержание риска

- оставление риска за инвестором, т. е. на его ответственности.

Так

Слайд 114Передача риска

говорит о том, что инвестор передает ответственность за финансовый риск кому-то

Передача риска

говорит о том, что инвестор передает ответственность за финансовый риск кому-то

Слайд 115Снижение степени риска

означает сокращение вероятности и объема потерь.

Снижение степени риска

означает сокращение вероятности и объема потерь.

Слайд 116При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих

При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих

Слайд 117Реализация первого принципа

означает, что прежде чем вкладывать капитал, инвестор должен:

определить максимально возможный

Реализация первого принципа

означает, что прежде чем вкладывать капитал, инвестор должен:

определить максимально возможный

Слайд 118Объем убытка от вложения капитала может быть равен объему данного капитала, быть

Объем убытка от вложения капитала может быть равен объему данного капитала, быть

Слайд 119Реализация второго принципа

требует, чтобы инвестор, зная максимально возможную величину убытка, определил бы,

Реализация второго принципа

требует, чтобы инвестор, зная максимально возможную величину убытка, определил бы,

Слайд 120Действие третьего принципа

особенно ярко проявляется при передаче финансового риска.

В этом

Действие третьего принципа

особенно ярко проявляется при передаче финансового риска.

В этом

Слайд 121Страховая сумма

— это денежная сумма, на которую застрахованы материальные ценности (или гражданская

Страховая сумма

— это денежная сумма, на которую застрахованы материальные ценности (или гражданская

Слайд 122Риск не должен быть удержан,

т. е. инвестор не должен принимать на себя

Риск не должен быть удержан,

т. е. инвестор не должен принимать на себя

Слайд 123Для снижения степени финансового риска применяются различные способы:

диверсификация;

приобретение дополнительной информации о

Для снижения степени финансового риска применяются различные способы:

диверсификация;

приобретение дополнительной информации о

Слайд 124Диверсификация

представляет собой процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно

Диверсификация

представляет собой процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно

Слайд 125Инвестор иногда принимает решения, когда результаты неопределенны и основаны на ограниченной информации.

Инвестор иногда принимает решения, когда результаты неопределенны и основаны на ограниченной информации.

Слайд 126Лимитирование

— это установление лимита, т. е. предельных сумм расходов, продажи, кредита и

Лимитирование

— это установление лимита, т. е. предельных сумм расходов, продажи, кредита и

Слайд 127Сущность страхования выражается в том, что

инвестор готов отказаться от части доходов лишь

Сущность страхования выражается в том, что

инвестор готов отказаться от части доходов лишь

Слайд 128Краткие выводы

Финансовый риск - это опасность потерь денежных средств.

Финансовые риски являются

Краткие выводы

Финансовый риск - это опасность потерь денежных средств.

Финансовые риски являются

Слайд 130Финансовый риск –

это риск, возникающий при совершении финансовых сделок, в результате

это риск, возникающий при совершении финансовых сделок, в результате

Слайд 131Кредитный риск, риски ликвидности и платежеспособности

основаны на финансовом арбитраже

процентный, валютный

Кредитный риск, риски ликвидности и платежеспособности

основаны на финансовом арбитраже

процентный, валютный

Слайд 132Карта финансовых рисков коммерческого банка по данным «PricewaterhouseCoopers»

Кредитный риск - это

Карта финансовых рисков коммерческого банка по данным «PricewaterhouseCoopers»

Кредитный риск - это

Слайд 133У каждого банка своя специфика свой набор рисков

Пример:

банки, широко занимающиеся аккумуляцией

У каждого банка своя специфика свой набор рисков

Пример:

банки, широко занимающиеся аккумуляцией

Слайд 134целью банковской деятельности является получение долгосрочной

прибыли, беспечивающей устойчивое развитие банка, возможность

целью банковской деятельности является получение долгосрочной прибыли, беспечивающей устойчивое развитие банка, возможность

Слайд 135Система управления рисками -

это комплекс мер по управлению кредитной организацией, направленный на

Система управления рисками -

это комплекс мер по управлению кредитной организацией, направленный на

Слайд 136Субъектом управления выступает специальная группа служащих банка (менеджеров). Риск-менеджер не только выявляет

Субъектом управления выступает специальная группа служащих банка (менеджеров). Риск-менеджер не только выявляет

Слайд 137Этапы управления финансовыми рисками:

Выявление риска и причин его возникновения.

Основным методом выявления риска

Этапы управления финансовыми рисками:

Выявление риска и причин его возникновения.

Основным методом выявления риска

Слайд 138Этапы управления финансовыми рисками:

Принятие решения об учете или отказе от риска.

Решение принимает

Этапы управления финансовыми рисками:

Принятие решения об учете или отказе от риска.

Решение принимает

Слайд 139риск, возникающий при осуществлении финансового предпринимательства или финансовых сделок, исходя из того,

риск, возникающий при осуществлении финансового предпринимательства или финансовых сделок, исходя из того,

Слайд 140«это спекулятивный риск в финансово-кредитной и биржевой сферах. К финансовым рискам относят

«это спекулятивный риск в финансово-кредитной и биржевой сферах. К финансовым рискам относят

Слайд 141риск того, что потоки наличности эмитента окажутся не достаточными для выполнения его

риск того, что потоки наличности эмитента окажутся не достаточными для выполнения его

Слайд 142Финансовые риски

Объективные

Субъективные

наличие факторов, существование которых в конечном счете не зависит от деятельности

Финансовые риски

Объективные

Субъективные

наличие факторов, существование которых в конечном счете не зависит от деятельности

Слайд 143«возможность утраты ликвидности, а также финансовые потери (убытки). Основная цель внутреннего контроля

«возможность утраты ликвидности, а также финансовые потери (убытки). Основная цель внутреннего контроля

Слайд 144это вероятностная характеристика события, которое в отдаленной перспективе может привести к возникновению

это вероятностная характеристика события, которое в отдаленной перспективе может привести к возникновению

Слайд 145проблемы возникают внезапно и вопреки ожиданиям;

поставлены новые задачи, не соответствующие прошлому опыту

проблемы возникают внезапно и вопреки ожиданиям;

поставлены новые задачи, не соответствующие прошлому опыту

Слайд 146кредитный (невыполнение заемщиком обязательств)

процентный (колебания рыночных ставок)

рыночный (падение курса ценных бумаг)

валютный (колебания

кредитный (невыполнение заемщиком обязательств)

процентный (колебания рыночных ставок)

рыночный (падение курса ценных бумаг)

валютный (колебания

Слайд 147кредитный;

риск ликвидности;

валютный;

процентный;

риск неплатежеспособности

Классификация рисков №2

кредитный;

риск ликвидности;

валютный;

процентный;

риск неплатежеспособности

Классификация рисков №2

Слайд 148кредитный;

процентный;

проектный;

валютный;

отраслевой;

риски невыполнения противной стороной своих обязательств;

страховой;

риск ликвидности.

Классификация рисков №3

кредитный;

процентный;

проектный;

валютный;

отраслевой;

риски невыполнения противной стороной своих обязательств;

страховой;

риск ликвидности.

Классификация рисков №3

Слайд 149Балансовые риски:

кредитный;

риск ликвидности;

процентный;

риск структуры капитала;

Забалансовые риски:

по финансовым гарантиям;

по финансовым услугам или

Балансовые риски:

кредитный;

риск ликвидности;

процентный;

риск структуры капитала;

Забалансовые риски:

по финансовым гарантиям;

по финансовым услугам или

Слайд 150Риски финансовых услуг:

операционные;

технологические;

риски инноваций;

стратегические;

Внешние риски:

макроэкономические;

конкурентные;

законодательные;

Классификация рисков №4

Риски финансовых услуг:

операционные;

технологические;

риски инноваций;

стратегические;

Внешние риски:

макроэкономические;

конкурентные;

законодательные;

Классификация рисков №4

Слайд 151Ретроспективные

Текущие

Перспективные

Классификация по времени возникновения:

Ретроспективные

Текущие

Перспективные

Классификация по времени возникновения:

Слайд 152Низкие

Умеренные

Полные

По степени (уровню):

Низкие

Умеренные

Полные

По степени (уровню):

Слайд 153Специализированные банки

Отраслевые банки

Универсальные банки

По типу виду банка:

Специализированные банки

Отраслевые банки

Универсальные банки

По типу виду банка:

Слайд 154Внешние риски

Внутренние риски

По сфере влияния:

Внешние риски

Внутренние риски

По сфере влияния:

Слайд 155Экономические

Политические

По основным факторам возникновения:

Экономические

Политические

По основным факторам возникновения:

Слайд 156Риски делятся в зависимости от принадлежности клиентов к разным отраслям и от

Риски делятся в зависимости от принадлежности клиентов к разным отраслям и от

Слайд 157Риски по балансовым операциям;

Риски по забалансовым операциям

И те и другие подразделяются:

Риски

Риски по балансовым операциям;

Риски по забалансовым операциям

И те и другие подразделяются:

Риски

Слайд 158Регулируемый

Нерегулируемый

По возможности регулирования:

Регулируемый

Нерегулируемый

По возможности регулирования:

Слайд 159Частный;

Совокупный;

По группе операций;

Кредитный риск;

Валютный риск

Валютный риск подразделяется на:

Операционный риск;

Трансляционный риск;

Экономический риск

По

Частный;

Совокупный;

По группе операций;

Кредитный риск;

Валютный риск

Валютный риск подразделяется на:

Операционный риск;

Трансляционный риск;

Экономический риск

По

Слайд 160Процентный риск

Он подразделяется на:

Базовый риск

Риск временного разрыва

Портфельный риск.

Портфельный риск характеризуется:

Систематическим

Процентный риск

Он подразделяется на:

Базовый риск

Риск временного разрыва

Портфельный риск.

Портфельный риск характеризуется:

Систематическим

Слайд 161 статистический метод - на основе статистических материалов заряд лет определяется вероятность наступления того

статистический метод - на основе статистических материалов заряд лет определяется вероятность наступления того

Слайд 162Избежание риска

сокращение (регулирование) риска находит выражение в целом ряде методов:

-проверка платежеспособности клиента

Избежание риска

сокращение (регулирование) риска находит выражение в целом ряде методов:

-проверка платежеспособности клиента

Слайд 163Понятие риска финансово-хозяйственной деятельности предприятия;

Классификация рисков;

Комплексная оценка рисков:

Качественная оценка рисков

Количественная

Понятие риска финансово-хозяйственной деятельности предприятия;

Классификация рисков;

Комплексная оценка рисков:

Качественная оценка рисков

Количественная

Слайд 164следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных

следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных

Слайд 165Классификация рисков

Классификация рисков

Слайд 166Региональный - характеризует особенности региона, в котором планируется или уже осуществляется финансово-хозяйственная

Региональный - характеризует особенности региона, в котором планируется или уже осуществляется финансово-хозяйственная

Слайд 167Законодательный - обусловлен возможностью резкого изменения различных законодательных актов, влияющих на финансово-хозяйственную

Законодательный - обусловлен возможностью резкого изменения различных законодательных актов, влияющих на финансово-хозяйственную

Слайд 168Имущественный - характеризует степень вероятности потери имущества вследствие кражи, диверсии, халатности и

Имущественный - характеризует степень вероятности потери имущества вследствие кражи, диверсии, халатности и

Слайд 169Производственный - обусловлен освоением новой техники, технологии и осуществлением производственной деятельности.

Расчетный

Производственный - обусловлен освоением новой техники, технологии и осуществлением производственной деятельности.

Расчетный

Слайд 170Валютный - характеризует влияние изменения курса валют на финансово-хозяйственную деятельность предприятия.

Кредитный

Валютный - характеризует влияние изменения курса валют на финансово-хозяйственную деятельность предприятия.

Кредитный

Слайд 171Рыночный риск

•это риск изменения значений параметров рынка, таких как процентные ставки, курсы

Рыночный риск

•это риск изменения значений параметров рынка, таких как процентные ставки, курсы

Слайд 172Рыночный риск

•для банка: это риск возникновения убытков вследствие неблагоприятного изменения рыночной стоимости

Рыночный риск

•для банка: это риск возникновения убытков вследствие неблагоприятного изменения рыночной стоимости

Слайд 173Виды рыночных рисков

Вид рисков Характеристика

Валютные риски риск вызван неблагоприятным изменением

курсов

Виды рыночных рисков

Вид рисков Характеристика

Валютные риски риск вызван неблагоприятным изменением

курсов

Слайд 174Управление рыночным риском

•включает механизм ограничения величины возможных потерь по открытым позициям,

Управление рыночным риском

•включает механизм ограничения величины возможных потерь по открытым позициям,

Слайд 175Система управления рыночными рисками позволяет финансовым институтам: