- Работа с возвратами в условиях нового законодательства

Содержание

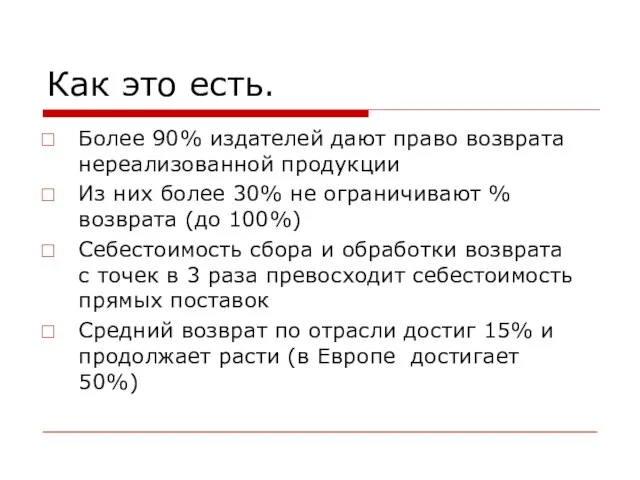

- 2. Как это есть. Более 90% издателей дают право возврата нереализованной продукции Из них более 30% не

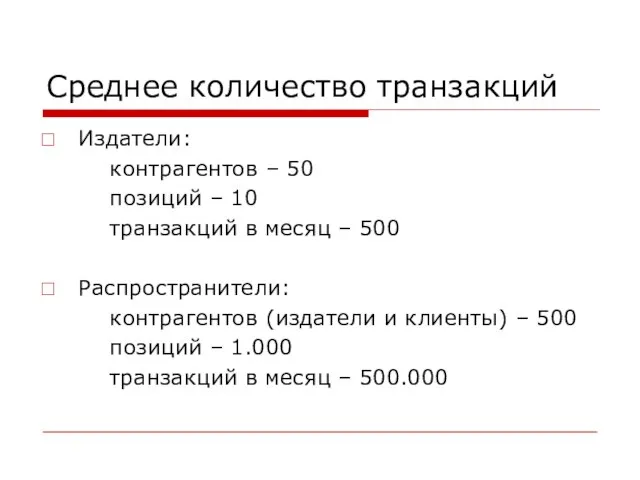

- 3. Среднее количество транзакций Издатели: контрагентов – 50 позиций – 10 транзакций в месяц – 500 Распространители:

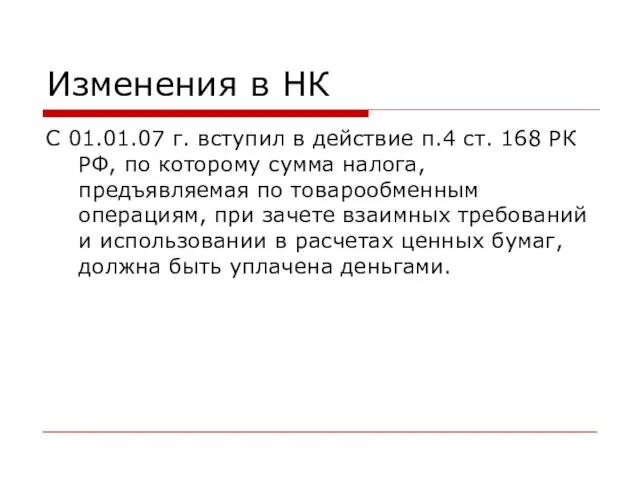

- 4. Изменения в НК С 01.01.07 г. вступил в действие п.4 ст. 168 РК РФ, по которому

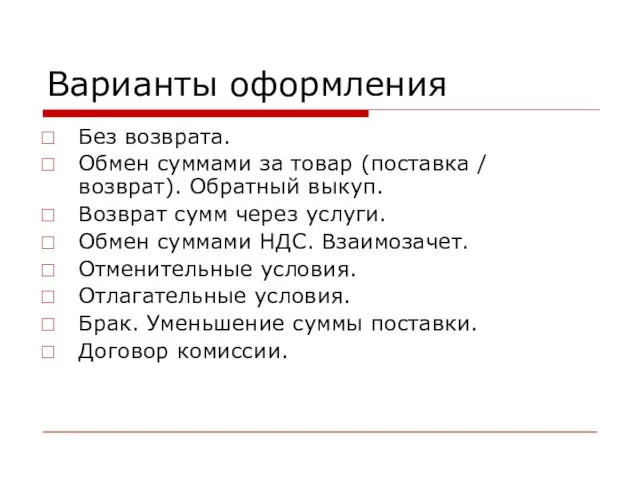

- 5. Варианты оформления Без возврата. Обмен суммами за товар (поставка / возврат). Обратный выкуп. Возврат сумм через

- 6. Без возврата Назад в прошлое? К чему это приведет? Как показали проведенные опросы клиентов, это приведет

- 7. Обмен суммами за товар (поставка / возврат) Поиск резерва оборотных средств для оплат поставщику (100% оплата

- 8. Возврат сумм через услуги Необходимость организации учета по выставлению и отслеживанию оплаты счетов на услуги (на

- 9. Обмен суммами НДС Контрагенты должны обменяться Суммами НДС по возврату. В платежных поручениях необходимо в обязательном

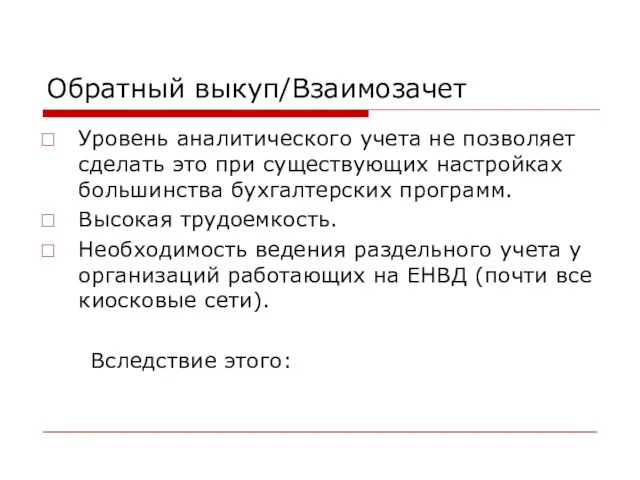

- 10. Обратный выкуп/Взаимозачет Уровень аналитического учета не позволяет сделать это при существующих настройках большинства бухгалтерских программ. Высокая

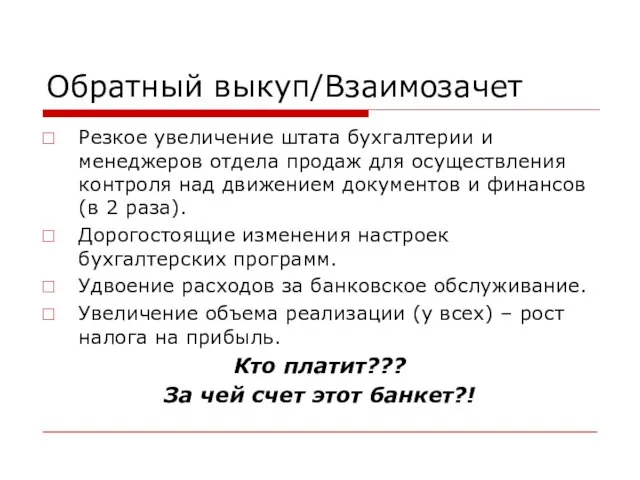

- 11. Обратный выкуп/Взаимозачет Резкое увеличение штата бухгалтерии и менеджеров отдела продаж для осуществления контроля над движением документов

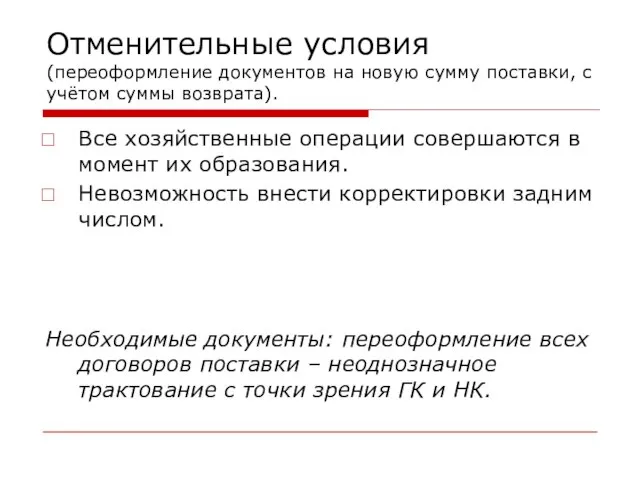

- 12. Отменительные условия (переоформление документов на новую сумму поставки, с учётом суммы возврата). Все хозяйственные операции совершаются

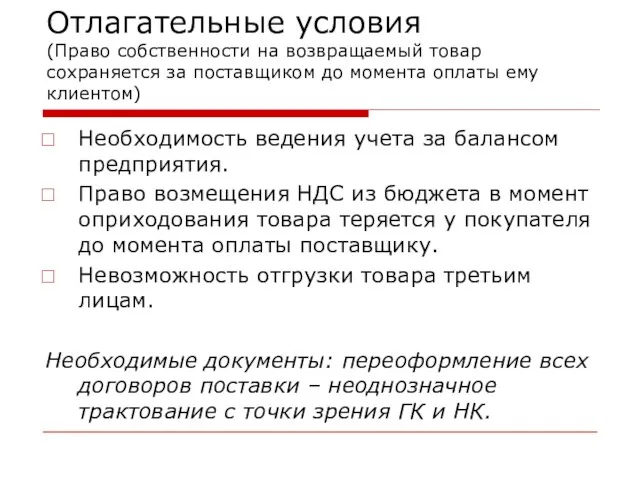

- 13. Отлагательные условия (Право собственности на возвращаемый товар сохраняется за поставщиком до момента оплаты ему клиентом) Необходимость

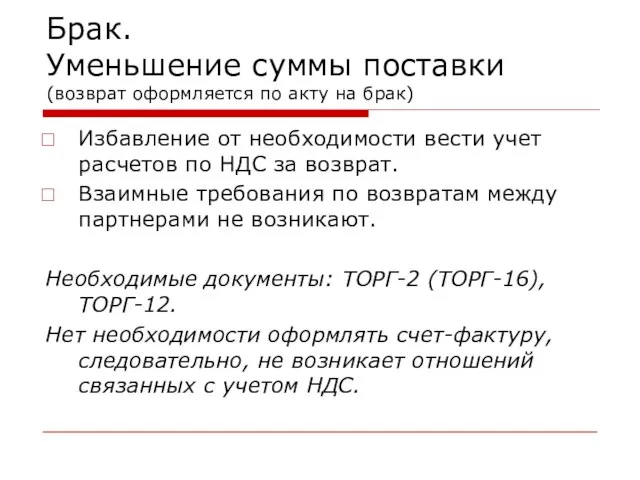

- 14. Брак. Уменьшение суммы поставки (возврат оформляется по акту на брак) Избавление от необходимости вести учет расчетов

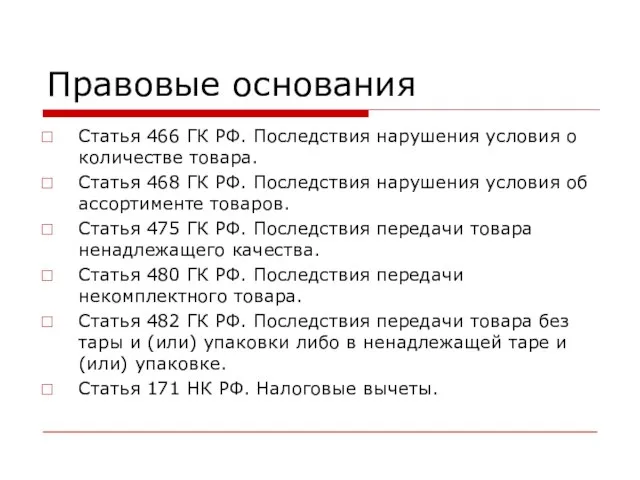

- 15. Правовые основания Статья 466 ГК РФ. Последствия нарушения условия о количестве товара. Статья 468 ГК РФ.

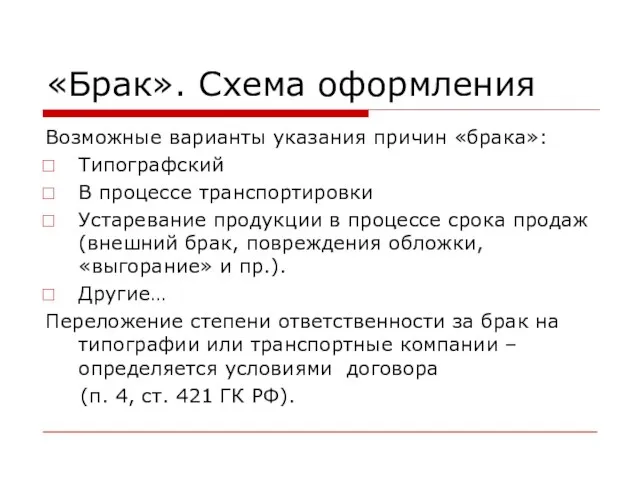

- 16. «Брак». Схема оформления Возможные варианты указания причин «брака»: Типографский В процессе транспортировки Устаревание продукции в процессе

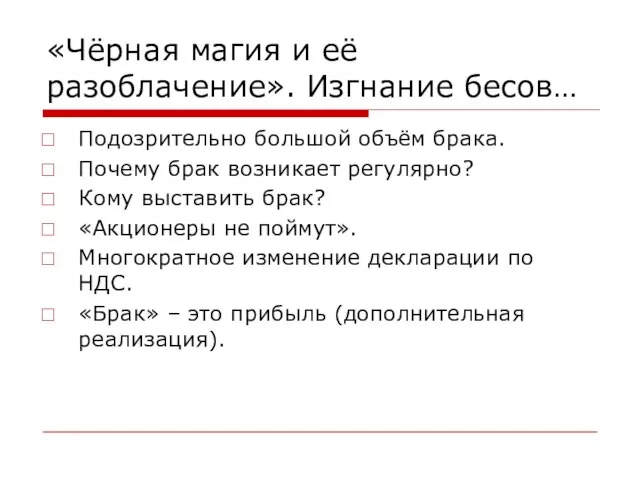

- 17. «Чёрная магия и её разоблачение». Изгнание бесов… Подозрительно большой объём брака. Почему брак возникает регулярно? Кому

- 18. Схема предложена, одобрена и применяется: ЗАО «ИД «Бурда» ЗАО «Эдипресс Конлига» ЗАО «Эгмонт Россия ЛТД» ООО

- 19. Договор комиссии Плюсы всем известны (отсутствие перехода права собственности). Но: по этому договору должна работать вся

- 21. Скачать презентацию

Слайд 3Среднее количество транзакций

Издатели:

контрагентов – 50

позиций – 10

транзакций в месяц – 500

Распространители:

контрагентов

Среднее количество транзакций

Издатели:

контрагентов – 50

позиций – 10

транзакций в месяц – 500

Распространители:

контрагентов

Слайд 4Изменения в НК

С 01.01.07 г. вступил в действие п.4 ст. 168 РК

Изменения в НК

С 01.01.07 г. вступил в действие п.4 ст. 168 РК

Слайд 5Варианты оформления

Без возврата.

Обмен суммами за товар (поставка / возврат). Обратный выкуп.

Возврат сумм

Варианты оформления

Без возврата.

Обмен суммами за товар (поставка / возврат). Обратный выкуп.

Возврат сумм

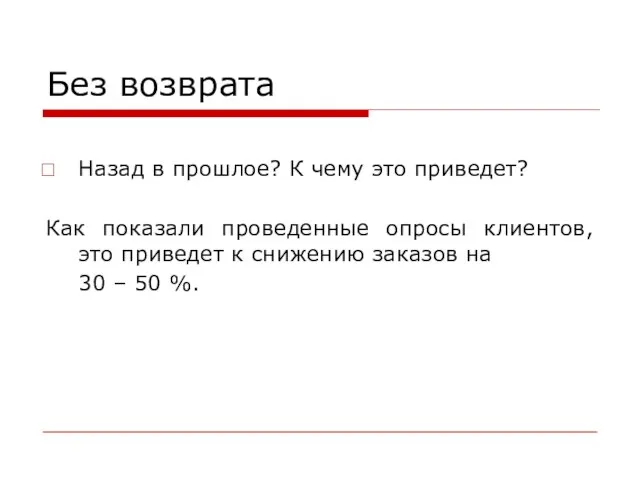

Слайд 6Без возврата

Назад в прошлое? К чему это приведет?

Как показали проведенные опросы клиентов,

Без возврата

Назад в прошлое? К чему это приведет?

Как показали проведенные опросы клиентов,

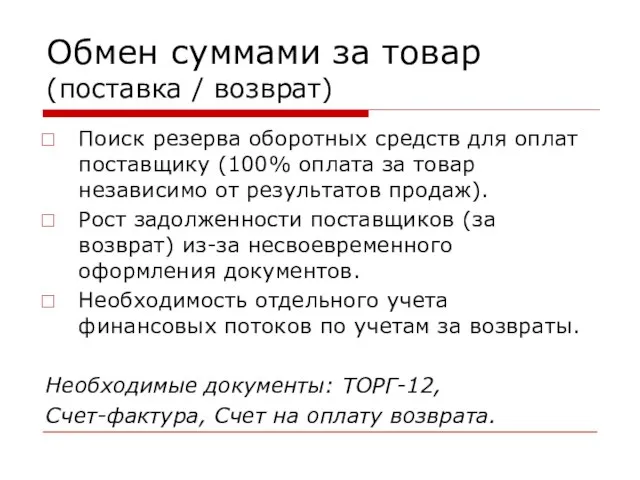

Слайд 7Обмен суммами за товар (поставка / возврат)

Поиск резерва оборотных средств для оплат

Обмен суммами за товар (поставка / возврат)

Поиск резерва оборотных средств для оплат

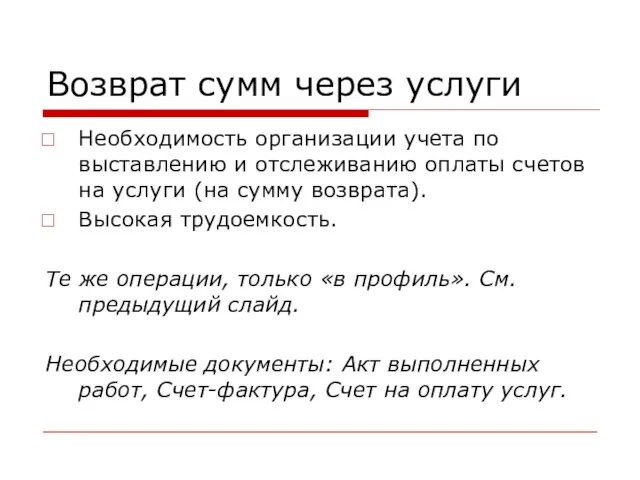

Слайд 8Возврат сумм через услуги

Необходимость организации учета по выставлению и отслеживанию оплаты счетов

Возврат сумм через услуги

Необходимость организации учета по выставлению и отслеживанию оплаты счетов

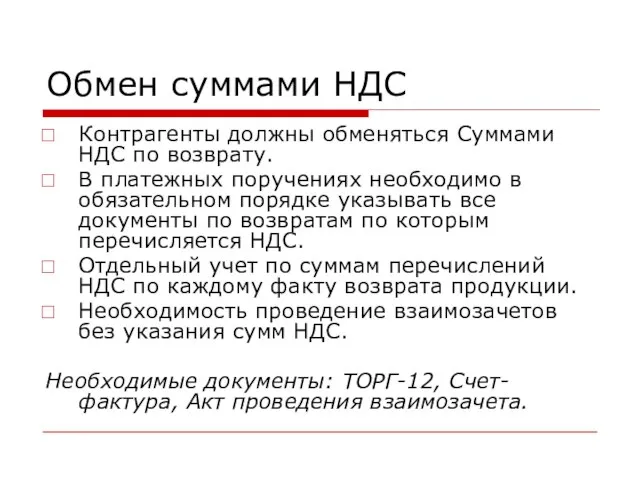

Слайд 9Обмен суммами НДС

Контрагенты должны обменяться Суммами НДС по возврату.

В платежных поручениях необходимо

Обмен суммами НДС

Контрагенты должны обменяться Суммами НДС по возврату.

В платежных поручениях необходимо

Слайд 10Обратный выкуп/Взаимозачет

Уровень аналитического учета не позволяет сделать это при существующих настройках большинства

Обратный выкуп/Взаимозачет

Уровень аналитического учета не позволяет сделать это при существующих настройках большинства

Слайд 11Обратный выкуп/Взаимозачет

Резкое увеличение штата бухгалтерии и менеджеров отдела продаж для осуществления контроля

Обратный выкуп/Взаимозачет

Резкое увеличение штата бухгалтерии и менеджеров отдела продаж для осуществления контроля

Слайд 12Отменительные условия

(переоформление документов на новую сумму поставки, с учётом суммы возврата).

Все хозяйственные

Отменительные условия

(переоформление документов на новую сумму поставки, с учётом суммы возврата).

Все хозяйственные

Слайд 13Отлагательные условия

(Право собственности на возвращаемый товар сохраняется за поставщиком до момента оплаты

Отлагательные условия (Право собственности на возвращаемый товар сохраняется за поставщиком до момента оплаты

Слайд 14Брак.

Уменьшение суммы поставки

(возврат оформляется по акту на брак)

Избавление от необходимости вести

Брак.

Уменьшение суммы поставки

(возврат оформляется по акту на брак)

Избавление от необходимости вести

Слайд 15Правовые основания

Статья 466 ГК РФ. Последствия нарушения условия о количестве товара.

Статья 468

Правовые основания

Статья 466 ГК РФ. Последствия нарушения условия о количестве товара.

Статья 468

Слайд 16«Брак». Схема оформления

Возможные варианты указания причин «брака»:

Типографский

В процессе транспортировки

Устаревание продукции в процессе

«Брак». Схема оформления

Возможные варианты указания причин «брака»:

Типографский

В процессе транспортировки

Устаревание продукции в процессе

Слайд 17«Чёрная магия и её разоблачение». Изгнание бесов…

Подозрительно большой объём брака.

Почему брак возникает

«Чёрная магия и её разоблачение». Изгнание бесов…

Подозрительно большой объём брака.

Почему брак возникает

Слайд 18Схема предложена, одобрена и применяется:

ЗАО «ИД «Бурда»

ЗАО «Эдипресс Конлига»

ЗАО «Эгмонт Россия ЛТД»

ООО

Схема предложена, одобрена и применяется:

ЗАО «ИД «Бурда»

ЗАО «Эдипресс Конлига»

ЗАО «Эгмонт Россия ЛТД»

ООО

Слайд 19Договор комиссии

Плюсы всем известны (отсутствие перехода права собственности).

Но:

по этому договору должна

Договор комиссии

Плюсы всем известны (отсутствие перехода права собственности).

Но:

по этому договору должна

Деятельность модельных библиотек Псковской области

Деятельность модельных библиотек Псковской области Information tehnology

Information tehnology  «Эффект губной помады»в действии

«Эффект губной помады»в действии Техническое обслуживание и ремонт узлов тепловоза

Техническое обслуживание и ремонт узлов тепловоза СПИННОЙ МОЗГ. СТРОЕНИЕ

СПИННОЙ МОЗГ. СТРОЕНИЕ Семейные традиции

Семейные традиции Презентация на тему Индия под властью англичан

Презентация на тему Индия под властью англичан Презентация на тему Календарь литературных и памятных дат

Презентация на тему Календарь литературных и памятных дат Борис Пастернак

Борис Пастернак Профессии

Профессии Русская армия. Русская армия 1812

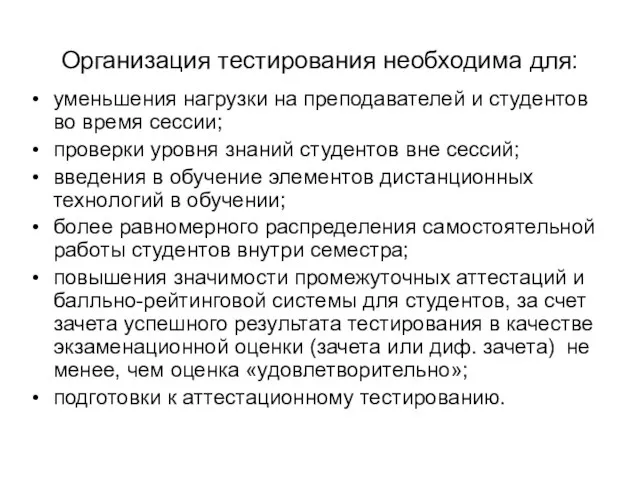

Русская армия. Русская армия 1812 Организация тестирования необходима для:

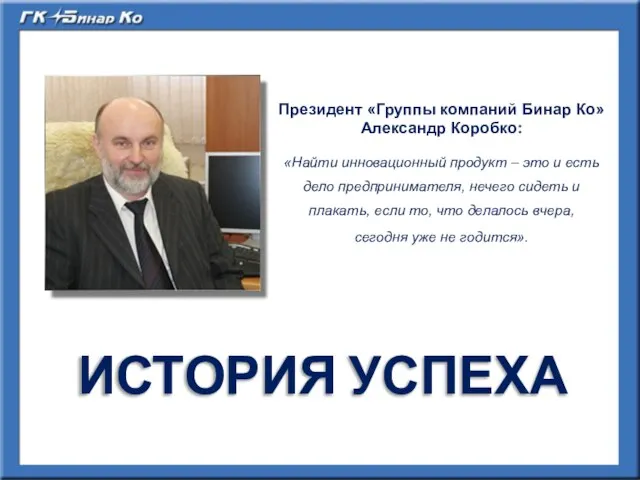

Организация тестирования необходима для: ИСТОРИЯ УСПЕХА

ИСТОРИЯ УСПЕХА Эвристические приемы (ЭП). Межотраслевой фонд эвристических приемов (ЭП)

Эвристические приемы (ЭП). Межотраслевой фонд эвристических приемов (ЭП) Презентация на тему Путин

Презентация на тему Путин Презентация на тему Небесные гости (2 класс)

Презентация на тему Небесные гости (2 класс) Банковская система

Банковская система Атом құрылысы туралы жалпы түсінік. Квант сандары

Атом құрылысы туралы жалпы түсінік. Квант сандары Рекуперация паров в резервуарах с понтоном (РП)

Рекуперация паров в резервуарах с понтоном (РП) Знаю, что горцам, Хоть нравы их строги,В облачном крае скалистых земельПесня нужна, словно лошадь В дороге,Песня н

Знаю, что горцам, Хоть нравы их строги,В облачном крае скалистых земельПесня нужна, словно лошадь В дороге,Песня н Факторы размещения предприятий

Факторы размещения предприятий Задачи с библейскими персонажами

Задачи с библейскими персонажами Минеральные цементы

Минеральные цементы Портфолио воспитателя

Портфолио воспитателя Инета Васильева

Инета Васильева Что изучает биология?

Что изучает биология? Как мы провели каникулы в СФУ!

Как мы провели каникулы в СФУ! Презентация на тему Электроэнергетика России

Презентация на тему Электроэнергетика России