- д.э.н., профессор Семенкова Е.В. Ноябрь 2006

Содержание

- 2. «Биржа предлагает значительно больше возможностей потерять деньги, чем их заработать» Вильгельм Швебель немецкий публицист

- 3. Почему индивидуальные инвесторы (физические лица) решаются инвестировать в активы фондового рынка? Каков ожидаемый результат от торговли

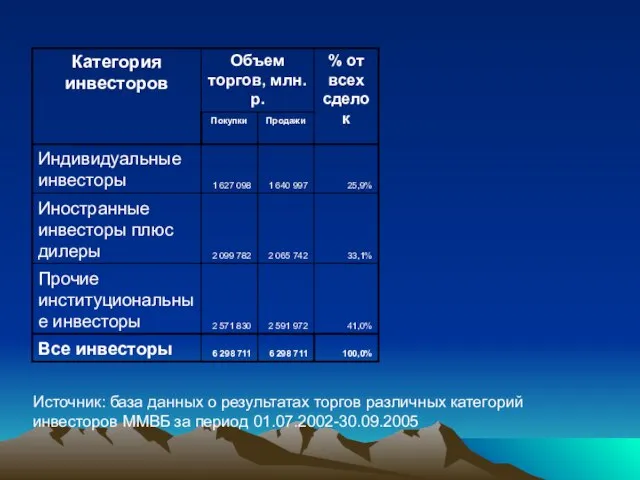

- 4. Источник: база данных о результатах торгов различных категорий инвесторов ММВБ за период 01.07.2002-30.09.2005

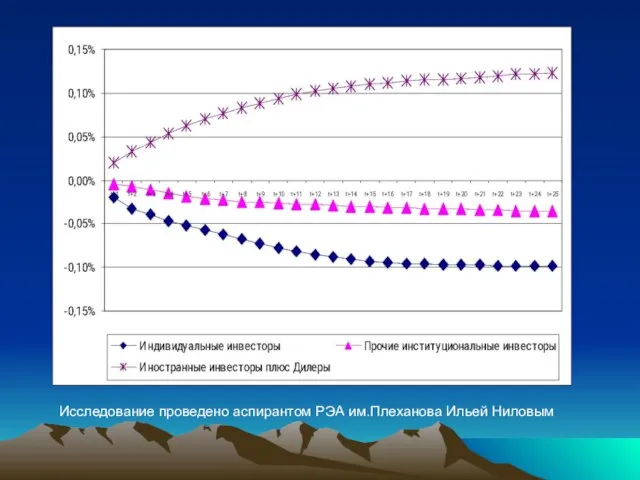

- 5. Исследование проведено аспирантом РЭА им.Плеханова Ильей Ниловым

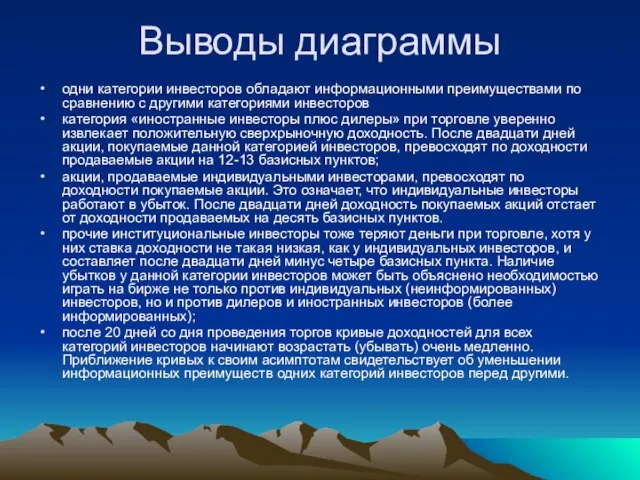

- 6. Выводы диаграммы одни категории инвесторов обладают информационными преимуществами по сравнению c другими категориями инвесторов категория «иностранные

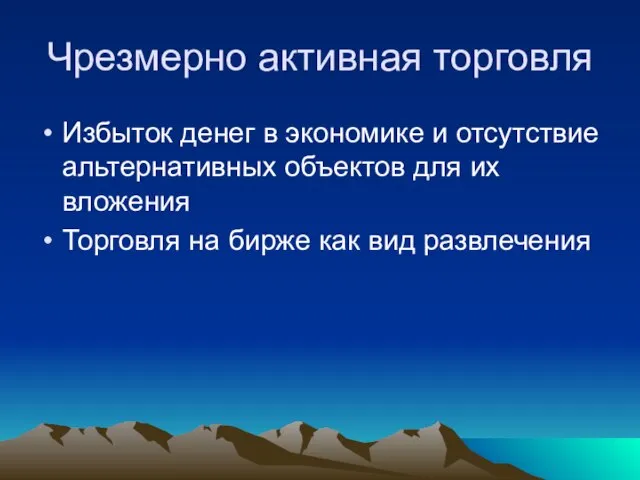

- 7. Нерациональный выбор Чрезмерно активная торговля

- 8. Нерациональный выбор акций Информационные каскады – действие инвестора не зависит от частной (полезной) информации, а является

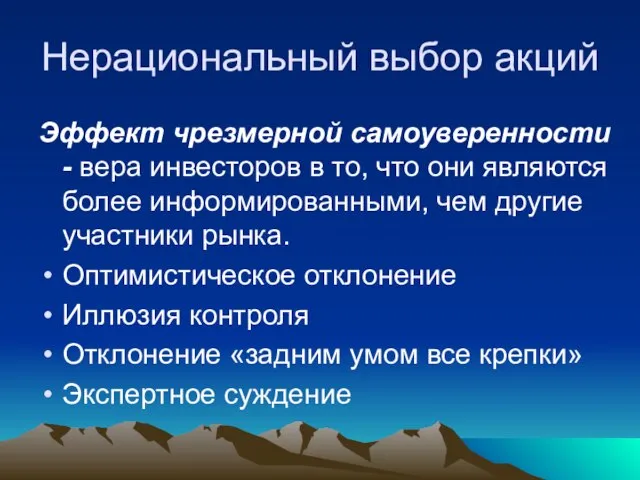

- 9. Нерациональный выбор акций Эффект чрезмерной самоуверенности - вера инвесторов в то, что они являются более информированными,

- 10. Оптимистическое отклонение Значительная переоценка вероятности благоприятных событий и недооценка вероятностей неблагоприятных событий Уверенность, что отдельные действия

- 11. Иллюзия контроля (illusion of control) Способность контролировать случайные отклонения

- 12. Отклонение «задним умом все крепки» (Hindsight bias) Создание гипотезы (и подробного объяснения) для уже совершившегося события.

- 13. Экспертное суждение (expert judgment) Чем дольше занимаешься инвестированием, тем лучше контролируешь риски.

- 14. Нерациональный выбор акций «издержки влипания» быстрая продать прибыльные акций и слишком долго держать убыточные позиции

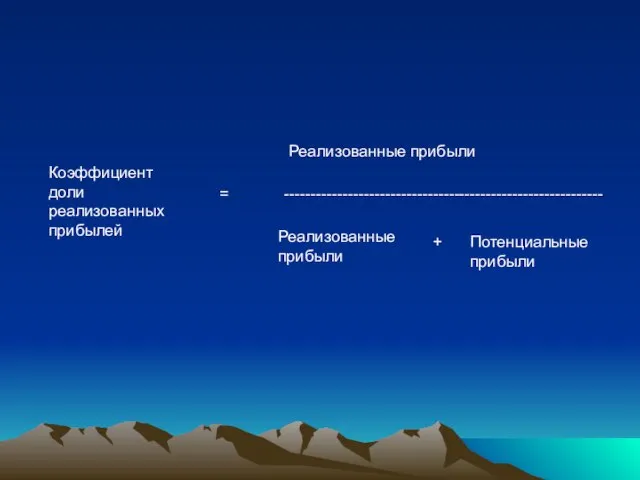

- 15. Коэффициент доли реализованных прибылей = ------------------------------------------------------------ Реализованные прибыли Реализованные прибыли + Потенциальные прибыли

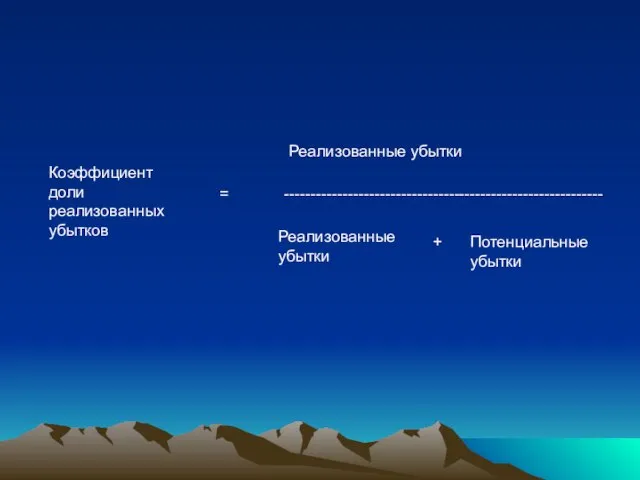

- 16. Коэффициент доли реализованных убытков = ------------------------------------------------------------ Реализованные убытки Реализованные убытки + Потенциальные убытки

- 17. Чрезмерно активная торговля Избыток денег в экономике и отсутствие альтернативных объектов для их вложения Торговля на

- 19. Скачать презентацию

Слайд 2«Биржа предлагает значительно больше возможностей потерять деньги, чем их заработать»

Вильгельм Швебель

немецкий публицист

«Биржа предлагает значительно больше возможностей потерять деньги, чем их заработать»

Вильгельм Швебель

немецкий публицист

Слайд 3Почему индивидуальные инвесторы (физические лица) решаются инвестировать в активы фондового рынка?

Каков ожидаемый

Почему индивидуальные инвесторы (физические лица) решаются инвестировать в активы фондового рынка?

Каков ожидаемый

Слайд 4Источник: база данных о результатах торгов различных категорий инвесторов ММВБ за период

Источник: база данных о результатах торгов различных категорий инвесторов ММВБ за период

Слайд 5Исследование проведено аспирантом РЭА им.Плеханова Ильей Ниловым

Исследование проведено аспирантом РЭА им.Плеханова Ильей Ниловым

Слайд 6Выводы диаграммы

одни категории инвесторов обладают информационными преимуществами по сравнению c другими категориями

Выводы диаграммы

одни категории инвесторов обладают информационными преимуществами по сравнению c другими категориями

Слайд 7Нерациональный выбор

Чрезмерно активная торговля

Нерациональный выбор

Чрезмерно активная торговля

Слайд 8Нерациональный выбор акций

Информационные каскады – действие инвестора не зависит от частной (полезной)

Нерациональный выбор акций

Информационные каскады – действие инвестора не зависит от частной (полезной)

Слайд 9Нерациональный выбор акций

Эффект чрезмерной самоуверенности - вера инвесторов в то, что они

Нерациональный выбор акций

Эффект чрезмерной самоуверенности - вера инвесторов в то, что они

Слайд 10Оптимистическое отклонение

Значительная переоценка вероятности благоприятных событий и недооценка вероятностей неблагоприятных событий

Уверенность, что

Оптимистическое отклонение

Значительная переоценка вероятности благоприятных событий и недооценка вероятностей неблагоприятных событий

Уверенность, что

Слайд 11Иллюзия контроля

(illusion of control)

Способность контролировать случайные отклонения

Иллюзия контроля

(illusion of control)

Способность контролировать случайные отклонения

Слайд 12Отклонение «задним умом все крепки»

(Hindsight bias)

Создание гипотезы (и подробного объяснения) для

Отклонение «задним умом все крепки»

(Hindsight bias)

Создание гипотезы (и подробного объяснения) для

Слайд 13Экспертное суждение

(expert judgment)

Чем дольше занимаешься инвестированием, тем лучше контролируешь риски.

Экспертное суждение

(expert judgment)

Чем дольше занимаешься инвестированием, тем лучше контролируешь риски.

Слайд 14Нерациональный выбор акций

«издержки влипания»

быстрая продать прибыльные акций и слишком долго держать убыточные

Нерациональный выбор акций

«издержки влипания»

быстрая продать прибыльные акций и слишком долго держать убыточные

Слайд 15Коэффициент доли реализованных прибылей

=

------------------------------------------------------------

Реализованные прибыли

Реализованные прибыли

+

Потенциальные прибыли

Коэффициент доли реализованных прибылей

=

------------------------------------------------------------

Реализованные прибыли

Реализованные прибыли

+

Потенциальные прибыли

Слайд 16Коэффициент доли реализованных убытков

=

------------------------------------------------------------

Реализованные убытки

Реализованные убытки

+

Потенциальные убытки

Коэффициент доли реализованных убытков

=

------------------------------------------------------------

Реализованные убытки

Реализованные убытки

+

Потенциальные убытки

Слайд 17Чрезмерно активная торговля

Избыток денег в экономике и отсутствие альтернативных объектов для их

Чрезмерно активная торговля

Избыток денег в экономике и отсутствие альтернативных объектов для их

тематичний словник

тематичний словник Современная модель системы высшего образования

Современная модель системы высшего образования Навчання дітей елементів грамоти

Навчання дітей елементів грамоти Унылая пора! Очей очарованье!

Унылая пора! Очей очарованье! Ancient Egyptian Hieroglyph Template

Ancient Egyptian Hieroglyph Template Презентация_5786

Презентация_5786 Презентация.Создание презентации.

Презентация.Создание презентации. Развитие методов стратегического анализа. Разработка моделей 6х5 и 10х5

Развитие методов стратегического анализа. Разработка моделей 6х5 и 10х5 Электронный журнал – помощник в составлении аналитической документации

Электронный журнал – помощник в составлении аналитической документации Государственные символы России

Государственные символы России Обоснование выбора компетенции

Обоснование выбора компетенции Портфолио. Латыпова Галия Мансуровна

Портфолио. Латыпова Галия Мансуровна Презентация на тему Звери запасаются жиром

Презентация на тему Звери запасаются жиром Презентация на тему Влияние на жизнь и здоровье людей природных катастроф

Презентация на тему Влияние на жизнь и здоровье людей природных катастроф «…И образ незабвенный» Урок разработала и провела: Хрящикова Людмила Николаевна, учитель русского языка и литературы

«…И образ незабвенный» Урок разработала и провела: Хрящикова Людмила Николаевна, учитель русского языка и литературы Скульптура и МДК. Отчет по проделанной работе

Скульптура и МДК. Отчет по проделанной работе Силы, действующие на ракету в плотных слоях атмосферы

Силы, действующие на ракету в плотных слоях атмосферы Михаил Евграфович Салтыков-Щедрин (1826 - 1889)

Михаил Евграфович Салтыков-Щедрин (1826 - 1889) Об организации приема в образовательные учреждения среднего профессионального и начального профессионального образования на 2012-

Об организации приема в образовательные учреждения среднего профессионального и начального профессионального образования на 2012- Тема 2 Экономические системы и институты

Тема 2 Экономические системы и институты Выборы - 2007 в местные органы управления часть 2. Политические партии

Выборы - 2007 в местные органы управления часть 2. Политические партии Голография

Голография Модели объектов и процессов

Модели объектов и процессов Интерактивный тест: ДРЕВНИЙ ЕГИПЕТ «Найди на рисунке…»

Интерактивный тест: ДРЕВНИЙ ЕГИПЕТ «Найди на рисунке…» Внешняя политика. Политика односторонних уступок Западу

Внешняя политика. Политика односторонних уступок Западу Система работы классного руководителяпо организации совместной деятельности школы и семьи через создание центров в классном к

Система работы классного руководителяпо организации совместной деятельности школы и семьи через создание центров в классном к Презентация на тему Отношения в обществе

Презентация на тему Отношения в обществе АГТ – Уралкоммуникационное агентство

АГТ – Уралкоммуникационное агентство