- Денежно-кредитная политика

Содержание

- 2. Деньги — специфический товар максимальной ликвидности, который является универсальным эквивалентом стоимости других товаров или услуг. Товарные

- 3. Этапы возникновения денег Свободный бартер Возникновение товара-эквивалента Х товара А= Товар эквивалент становиться всеобщей формой стоимости

- 4. Свойства товара, исполняющего роль денег сохраняемость во времени однородность делимость не утрачивая своих свойств портативность легкость

- 5. Функции денег Меры стоимости Средства обращения Средства платежа Средства сбережения и накопления Мировые деньги

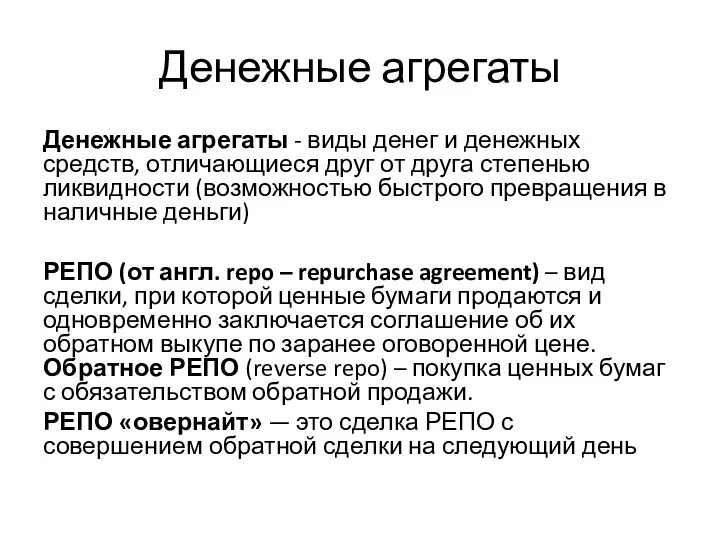

- 6. Денежные агрегаты Денежные агрегаты - виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности

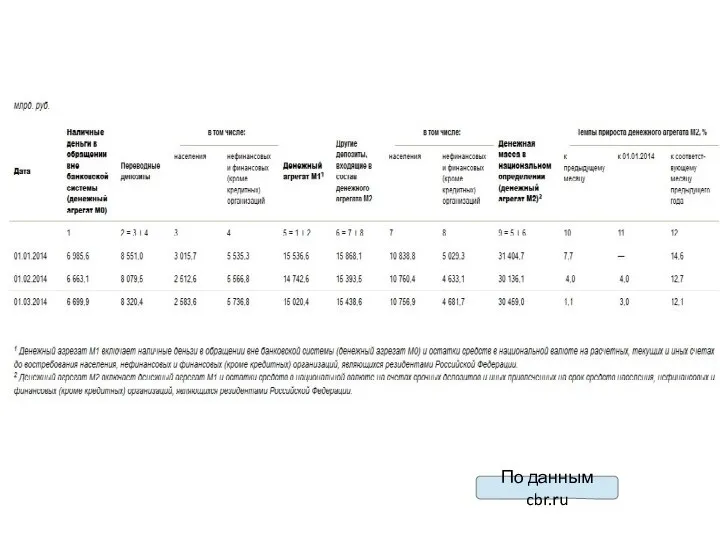

- 8. По данным cbr.ru

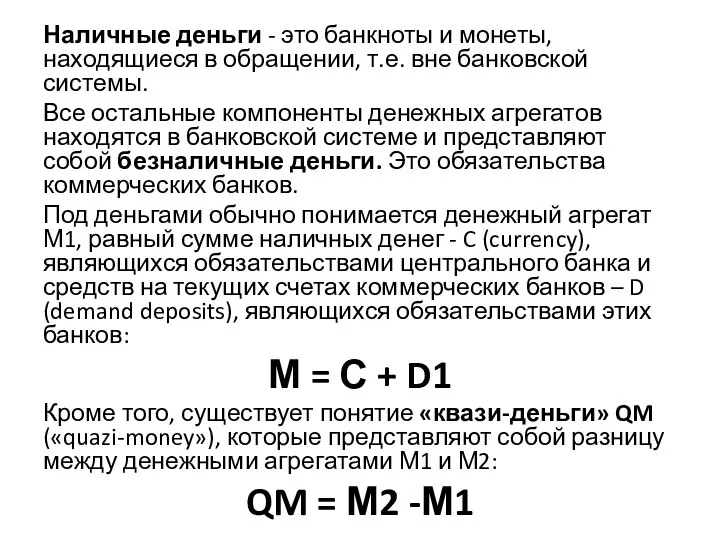

- 9. Наличные деньги - это банкноты и монеты, находящиеся в обращении, т.е. вне банковской системы. Все остальные

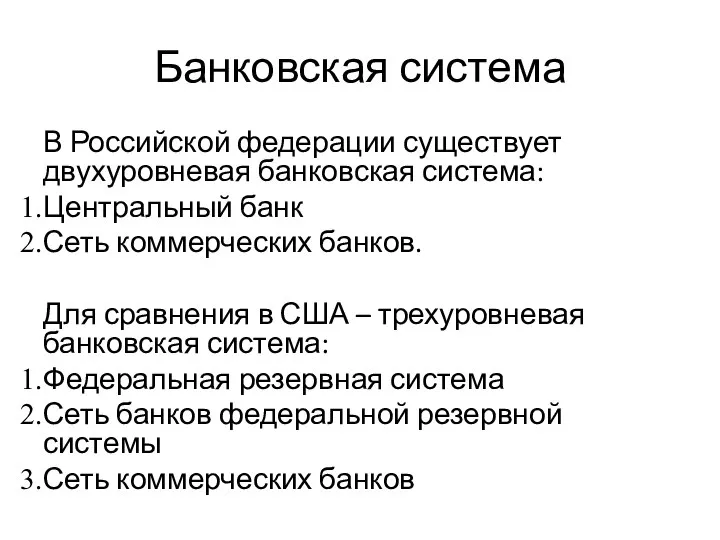

- 10. Банковская система В Российской федерации существует двухуровневая банковская система: Центральный банк Сеть коммерческих банков. Для сравнения

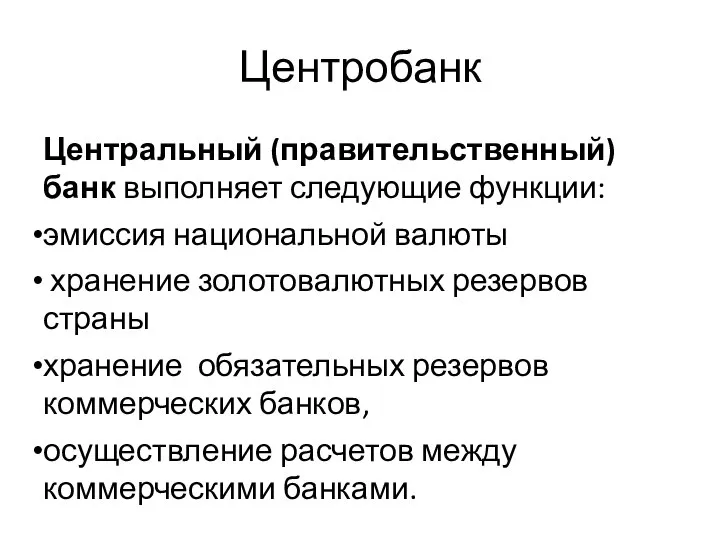

- 11. Центробанк Центральный (правительственный) банк выполняет следующие функции: эмиссия национальной валюты хранение золотовалютных резервов страны хранение обязательных

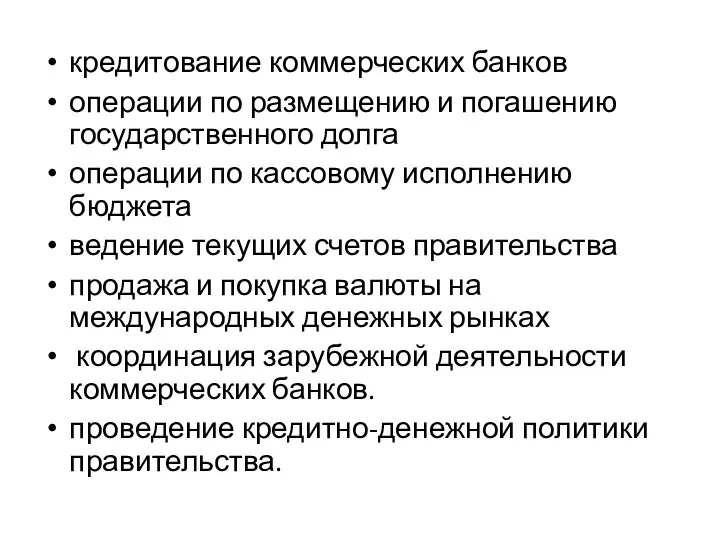

- 12. кредитование коммерческих банков операции по размещению и погашению государственного долга операции по кассовому исполнению бюджета ведение

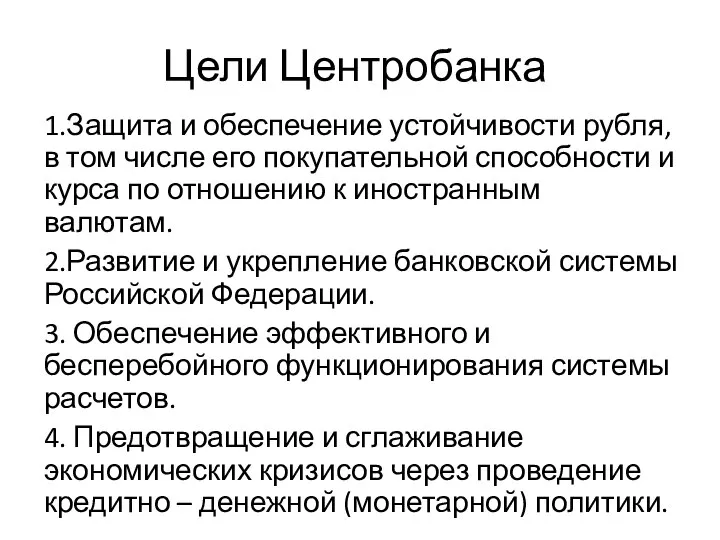

- 13. Цели Центробанка 1.Защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по

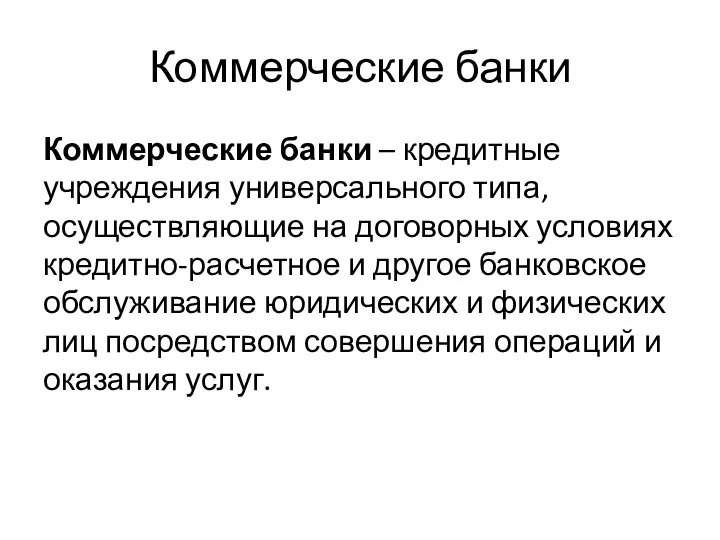

- 14. Коммерческие банки Коммерческие банки – кредитные учреждения универсального типа, осуществляющие на договорных условиях кредитно-расчетное и другое

- 15. Банк осуществляет бизнес, который должен иметь прибыль, т.е. доходы банка должны превышать его расходы. Расход банка

- 16. Функции коммерческих банков: 1. Прием и размещение денежных вкладов (депозитов). 2. Предоставление и кредитов юридическим и

- 17. Осуществление коммерческими банками операции подразделяются на пассивные и активные. Пассивные операции - привлечение денежных ресурсов путем

- 18. Кредит Кредит – это движение ссудного капитала в денежной или товарной форме на определенных принципах. Принципы

- 19. Функции кредита 1. Позволяет существенно развивать рынки общественного производства по сравнению с наличными денежными средствами. 2.

- 20. Формы кредита 1. Коммерческий кредит – предоставляется одним предпринимателем другому в виде продажи товаров с отсрочкой

- 21. 4. Государственный кредит. Здесь заемщиком выступает государство по отношению к гражданам, юридическим лицам. 5. Ипотечный кредит

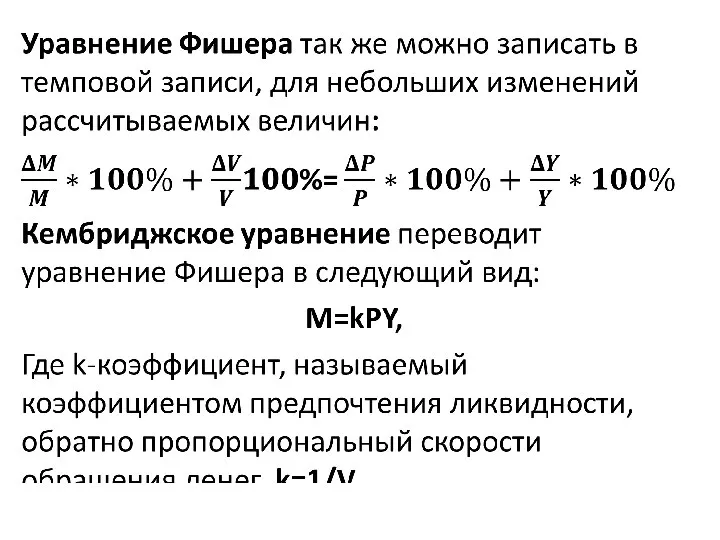

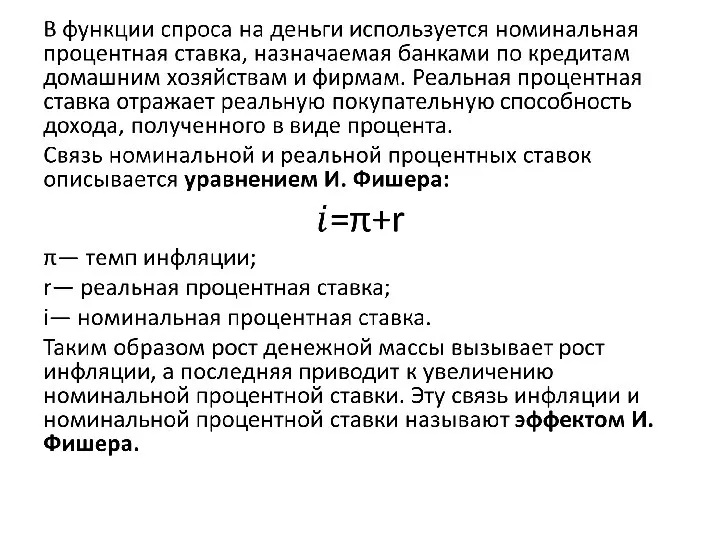

- 22. Неоклассическая теория спроса на деньги Количественная теория определяет спрос на деньги исходя из уравнения Фишера MV=PY

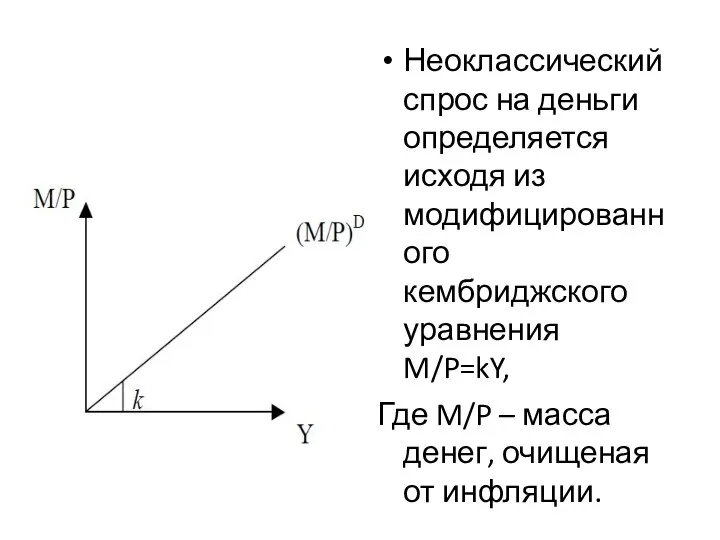

- 24. Неоклассический спрос на деньги определяется исходя из модифицированного кембриджского уравнения M/P=kY, Где M/P – масса денег,

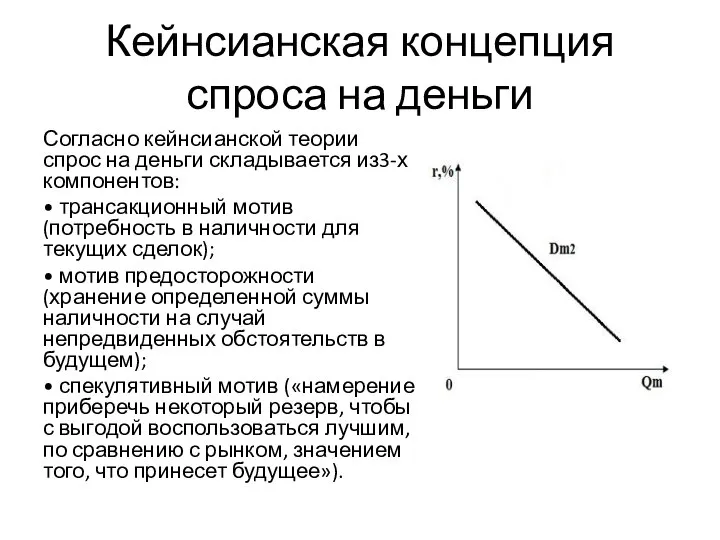

- 25. Кейнсианская концепция спроса на деньги Согласно кейнсианской теории спрос на деньги складывается из3-х компонентов: • трансакционный

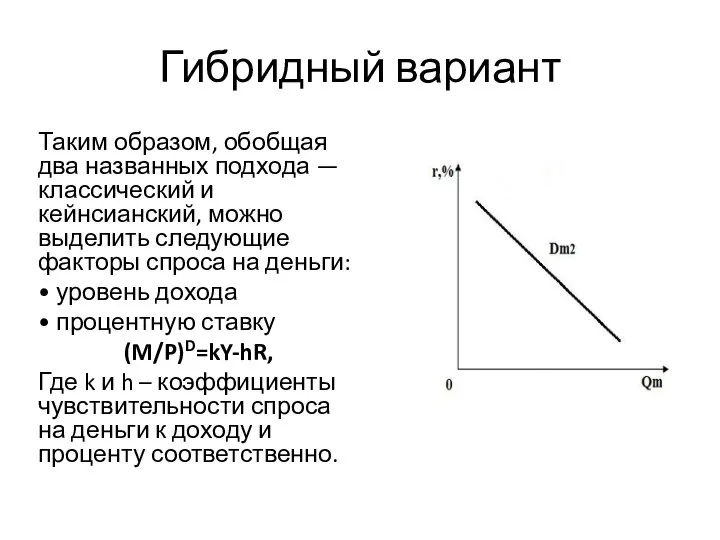

- 26. Гибридный вариант Таким образом, обобщая два названных подхода — классический и кейнсианский, можно выделить следующие факторы

- 28. Теория спроса на деньги Баумоля-Тобина В любой данный момент домашнее хозяйство держит часть своего богатства в

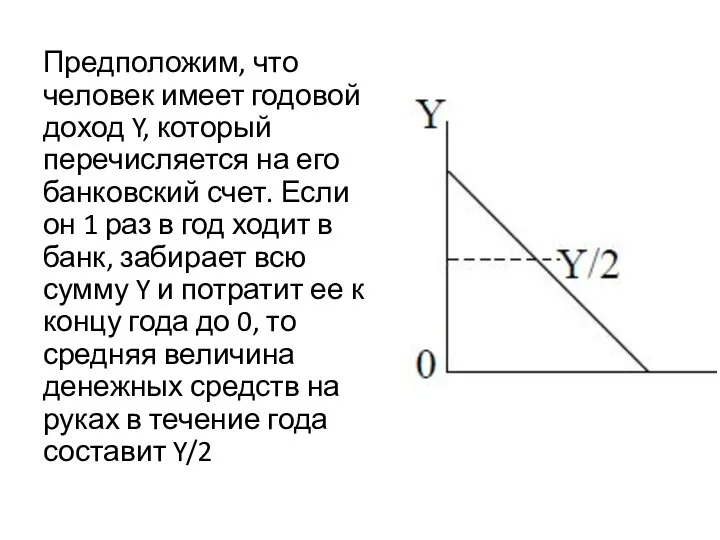

- 29. Предположим, что человек имеет годовой доход Y, который перечисляется на его банковский счет. Если он 1

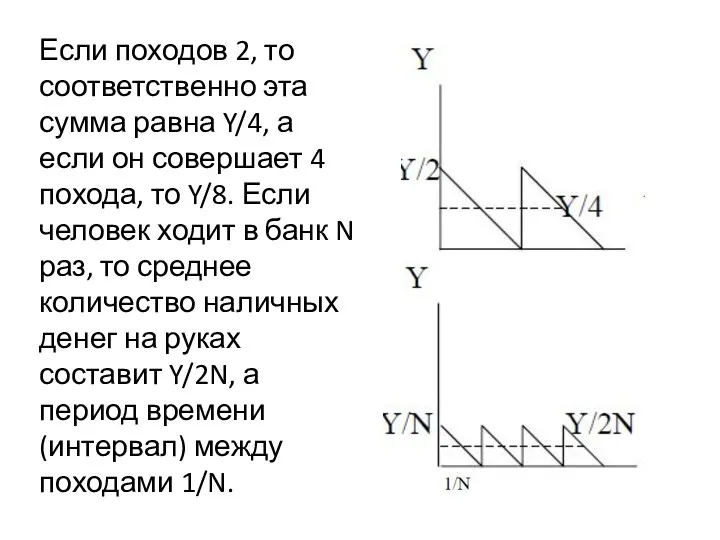

- 30. Если походов 2, то соответственно эта сумма равна Y/4, а если он совершает 4 похода, то

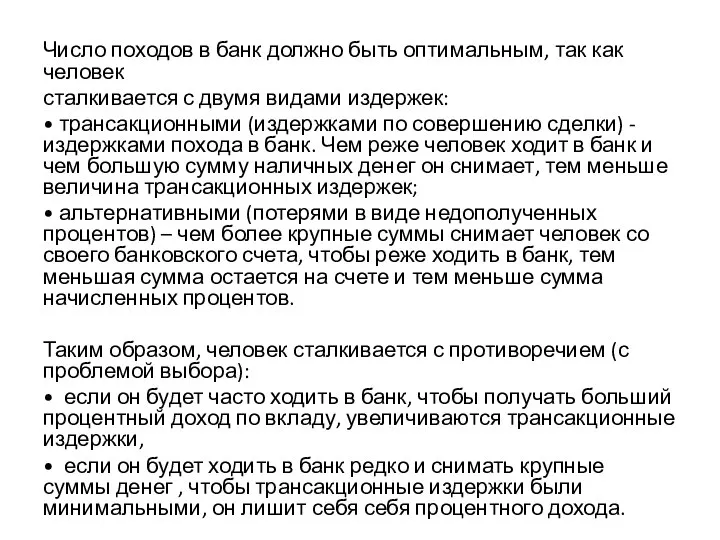

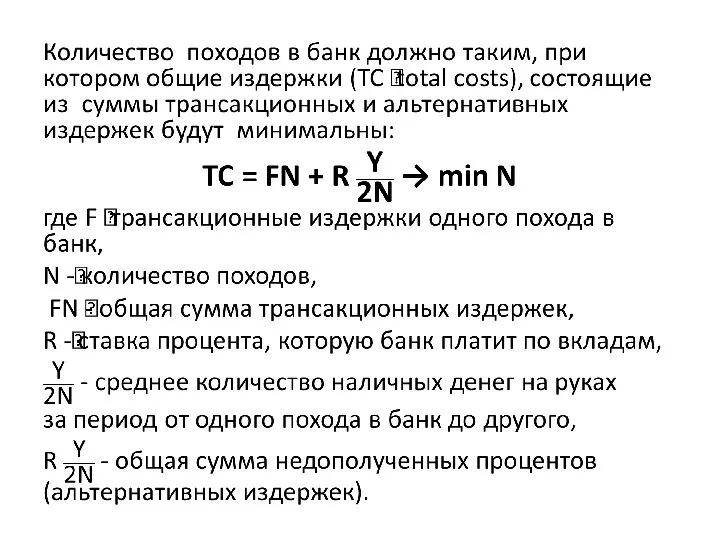

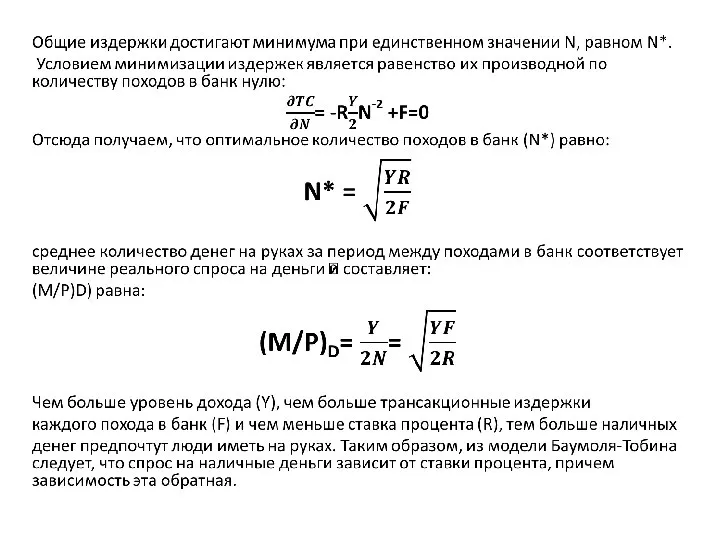

- 31. Число походов в банк должно быть оптимальным, так как человек сталкивается с двумя видами издержек: •

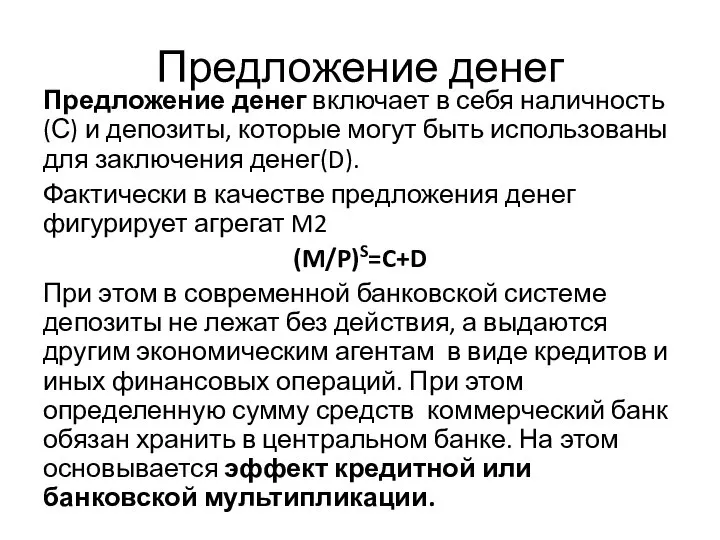

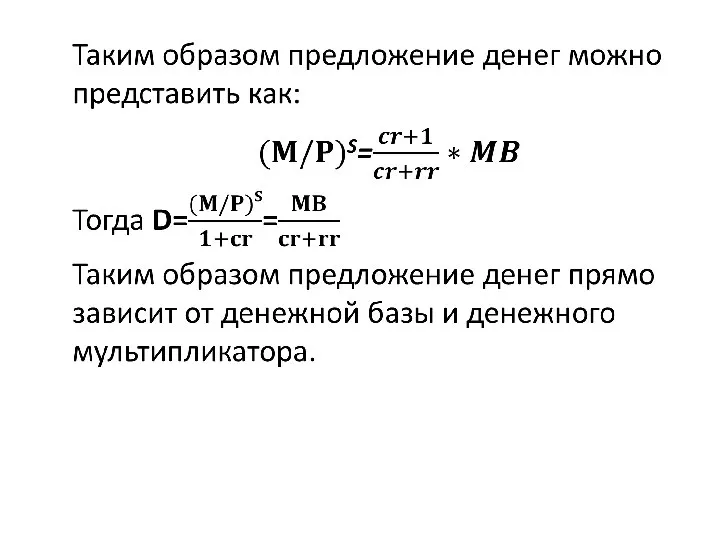

- 34. Предложение денег Предложение денег включает в себя наличность (С) и депозиты, которые могут быть использованы для

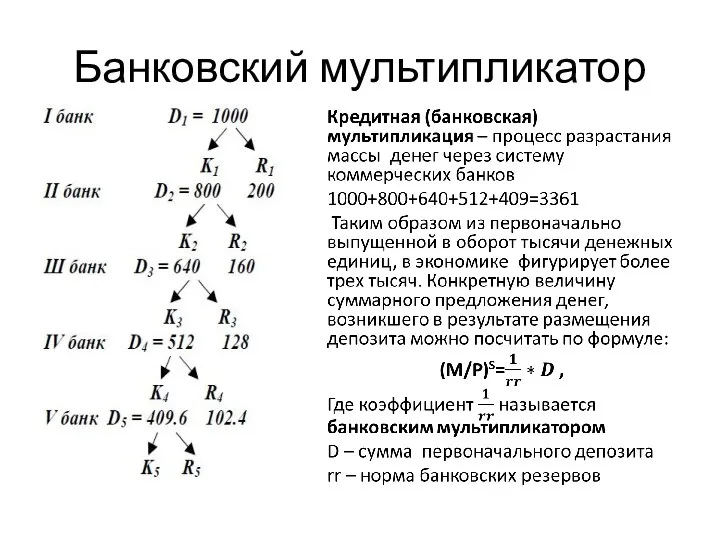

- 35. Банковский мультипликатор

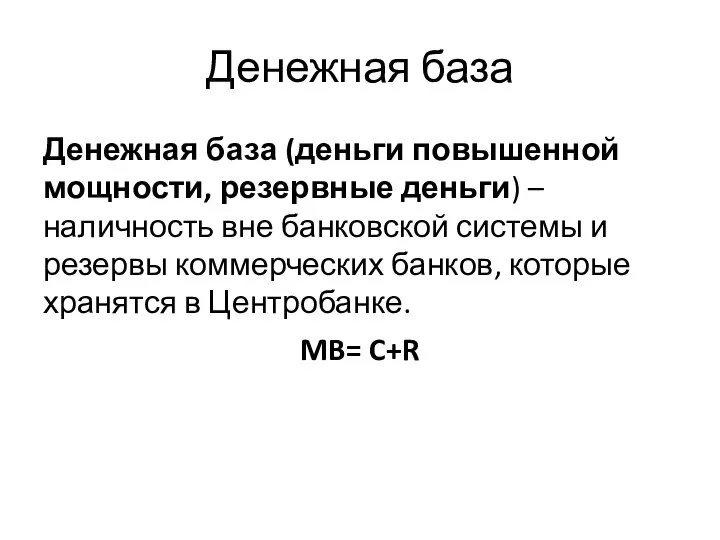

- 36. Денежная база Денежная база (деньги повышенной мощности, резервные деньги) – наличность вне банковской системы и резервы

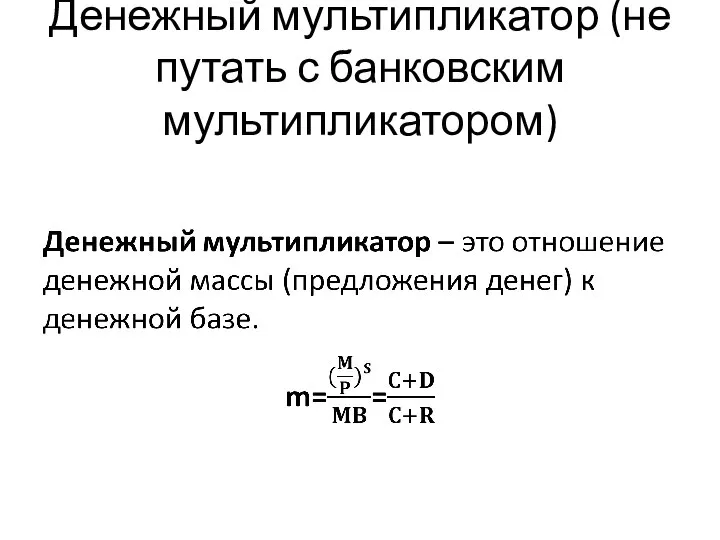

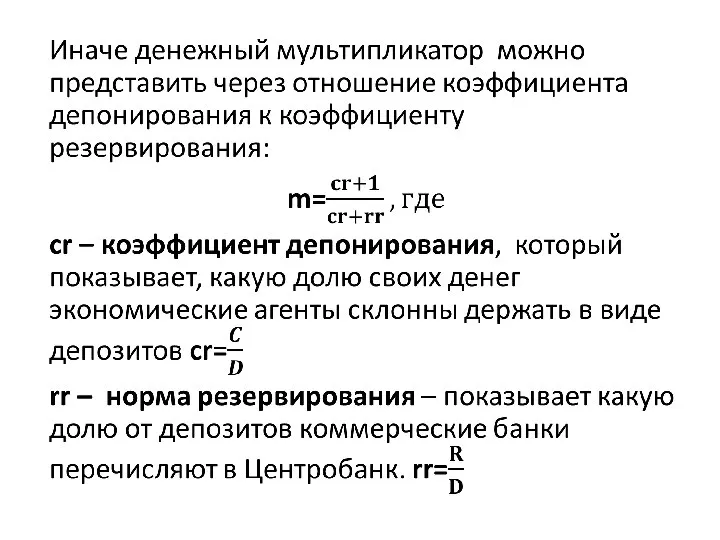

- 37. Денежный мультипликатор (не путать с банковским мультипликатором)

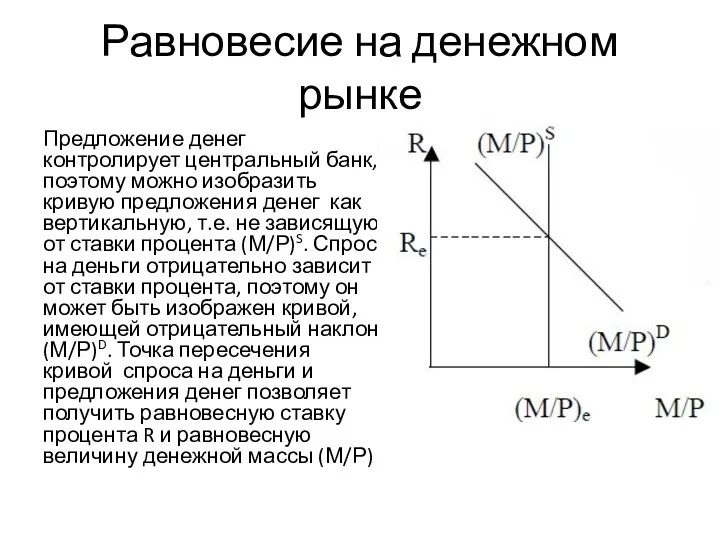

- 40. Равновесие на денежном рынке Предложение денег контролирует центральный банк, поэтому можно изобразить кривую предложения денег как

- 41. Если предложение денег не меняется, но повышается спрос, то равновесная ставка процента повысится от R1 до

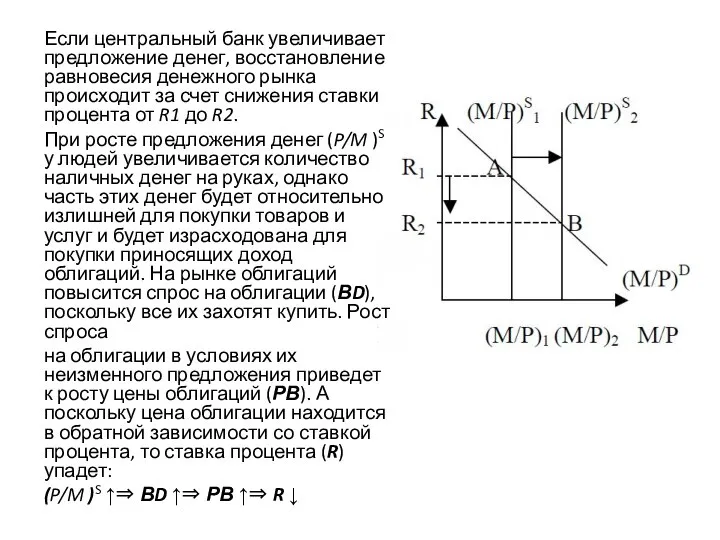

- 42. Если центральный банк увеличивает предложение денег, восстановление равновесия денежного рынка происходит за счет снижения ставки процента

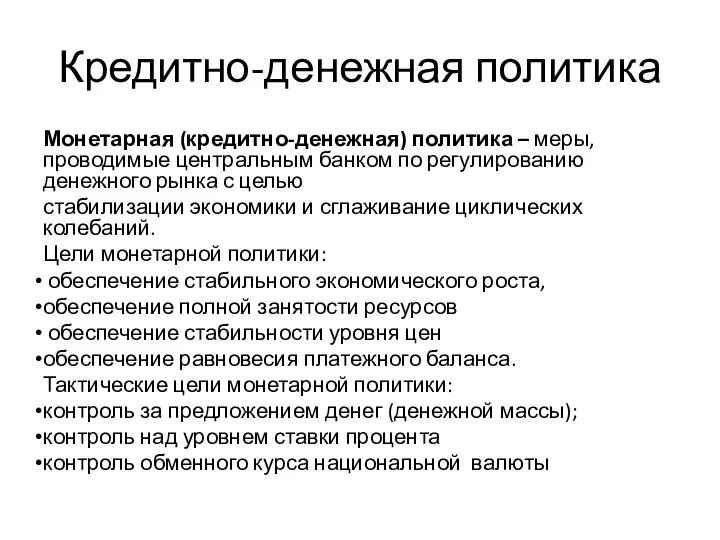

- 43. Кредитно-денежная политика Монетарная (кредитно-денежная) политика – меры, проводимые центральным банком по регулированию денежного рынка с целью

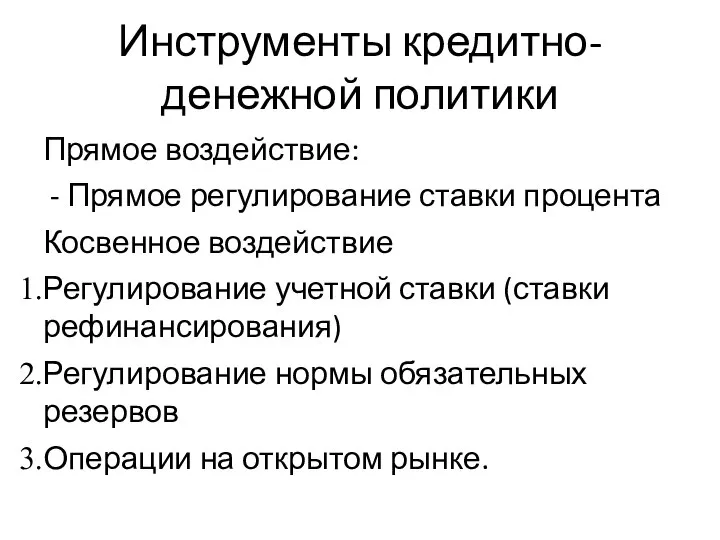

- 44. Инструменты кредитно-денежной политики Прямое воздействие: - Прямое регулирование ставки процента Косвенное воздействие Регулирование учетной ставки (ставки

- 45. Регулирование учетной ставки Учетная ставка процента (discount rate) – это ставка процента, по которой центральный банк

- 46. Коммерческие банки рассматривают учетную ставку как издержки, связанные с приобретением резервов. Чем выше учетная ставка, тем

- 47. Изменение учетной ставки процента влияет только на величину кредитных возможностей коммерческих банков и соответственно денежной базы,

- 48. Учетная ставка является своеобразным ориентиром для установления межбанковской ставки процента (ставки процента, по которой коммерческие банки

- 49. Регулирование нормы обязательных резервов Обязательные резервы – это часть депозитов коммерческих банков, которую они должны хранить

- 51. Операции на открытом рынке Операции на открытом рынке представляют собой покупку и продажу центральным банком государственных

- 52. Покупка Центробанком государственных облигаций и в первом и во втором случае увеличивает резервы коммерческих банков, что

- 53. Когда центробанк покупает ценные бумаги у населения (домохозяйств или фирм), то если продавец вкладывает полученную сумму

- 54. Итак, инъекции в банковские резервы, как результат покупки, и изъятия из них, как результат продажи центральным

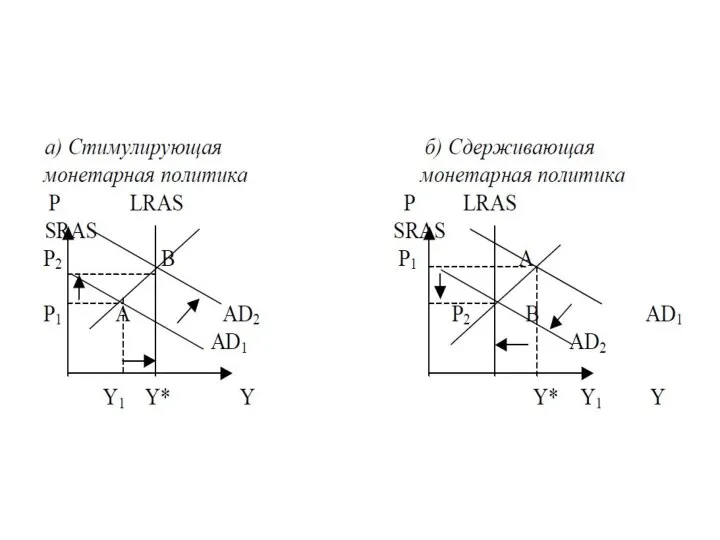

- 55. Виды монетарной политики Стимулирующая монетарная политика проводится в период спада и имеет целью «взбадривание» экономики, стимулирование

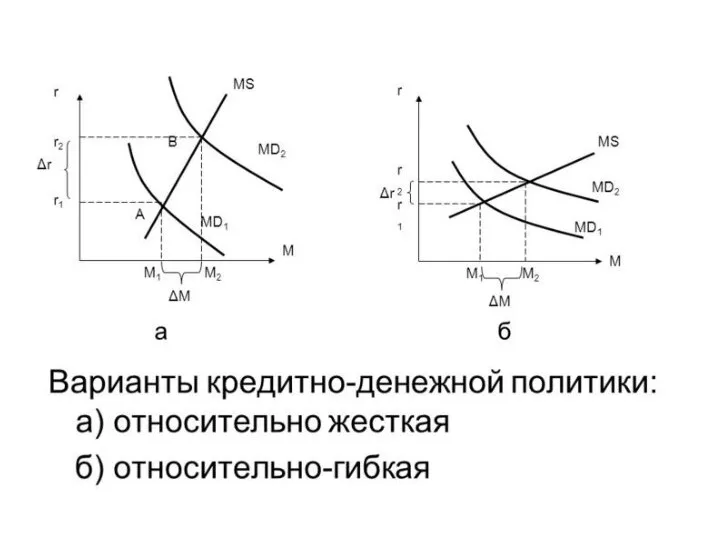

- 57. Жесткая и гибкая политика Центральный банк через монетарную политику может добиваться либо стабилизации денежной массы либо

- 59. Передаточный механизм денежно-кредитной политики Монетарная политика имеет сложный многоэтапный передаточный механизм, который на любом из этапов

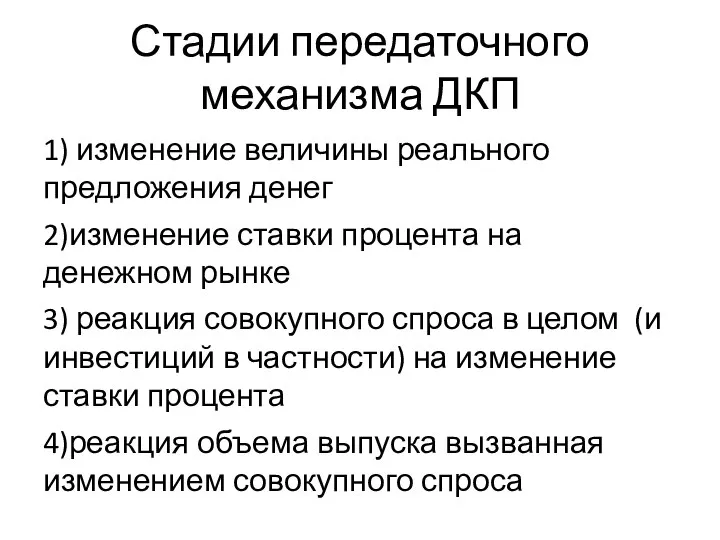

- 60. Стадии передаточного механизма ДКП 1) изменение величины реального предложения денег 2)изменение ставки процента на денежном рынке

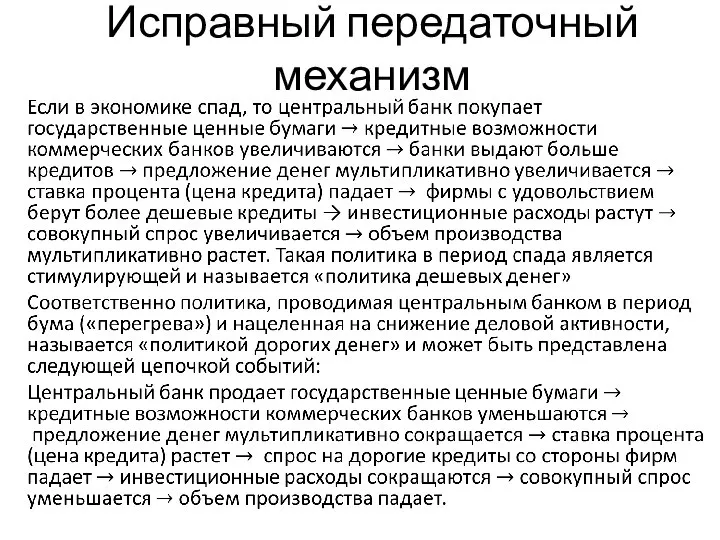

- 61. Исправный передаточный механизм

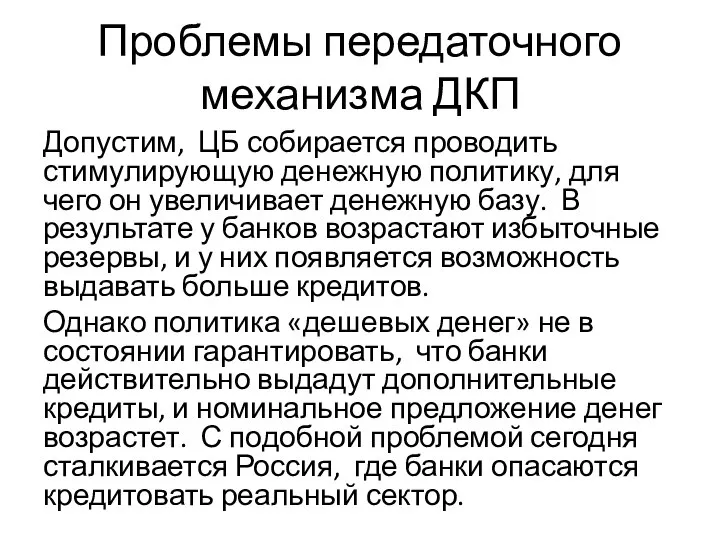

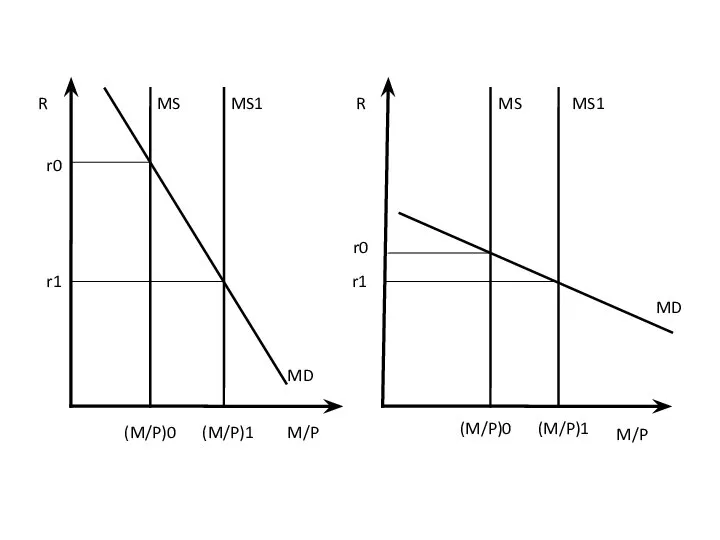

- 62. Проблемы передаточного механизма ДКП Допустим, ЦБ собирается проводить стимулирующую денежную политику, для чего он увеличивает денежную

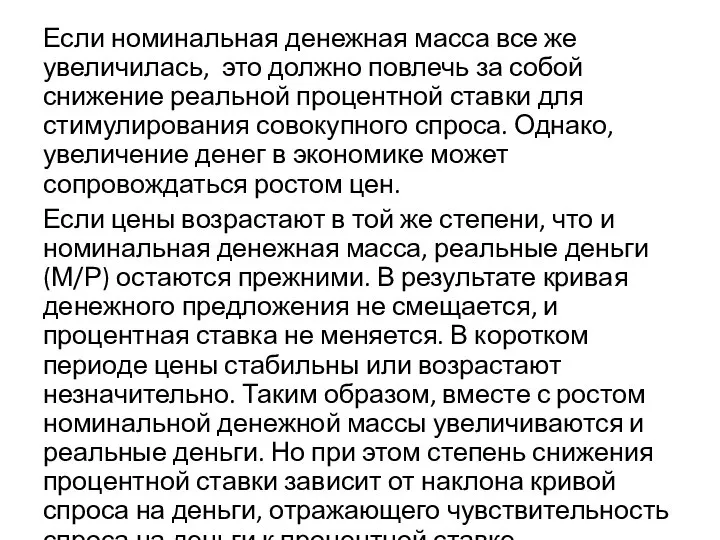

- 63. Если номинальная денежная масса все же увеличилась, это должно повлечь за собой снижение реальной процентной ставки

- 64. R R M/P M/P MS MS1 MS MS1 MD MD (M/P)0 (M/P)1 (M/P)0 (M/P)1 r0 r0

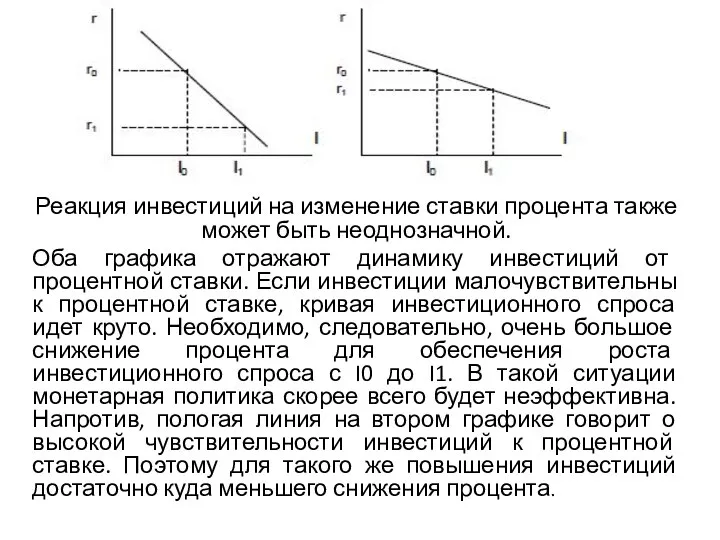

- 65. Реакция инвестиций на изменение ставки процента также может быть неоднозначной. Оба графика отражают динамику инвестиций от

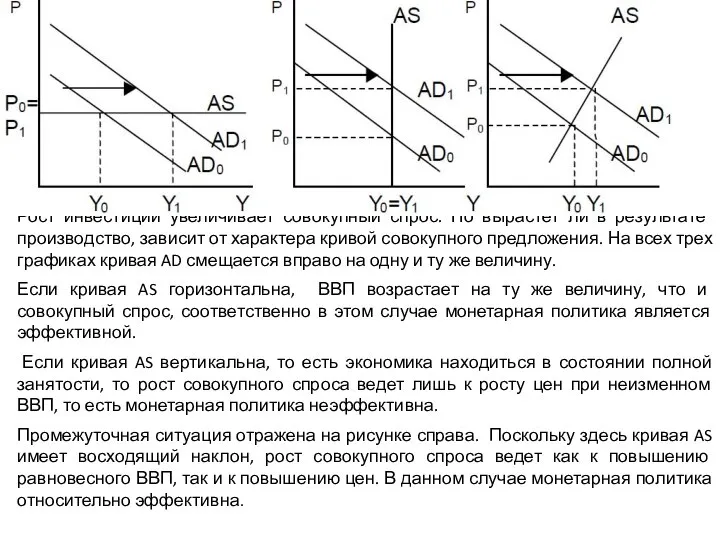

- 66. Рост инвестиций увеличивает совокупный спрос. Но вырастет ли в результате производство, зависит от характера кривой совокупного

- 67. Кроме того, возможны непредсказуемые реакции экономической системы на меры денежно-кредитной политики вне передаточного механизма. Например, в

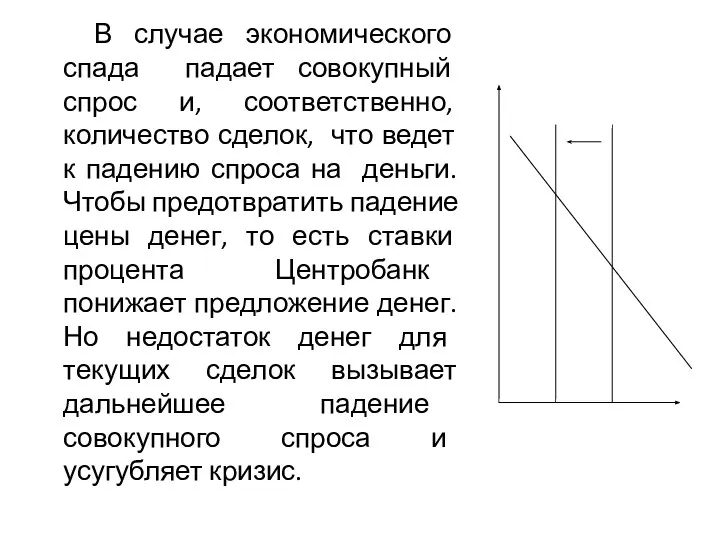

- 68. В случае экономического спада падает совокупный спрос и, соответственно, количество сделок, что ведет к падению спроса

- 69. Если Центробанк увеличивает предложение денег через расширение денежной базы, покупая ценные бумаги ГКО, то с ростом

- 70. Преимущества монетарной политики Отсутствие внутреннего лага. Внутренний лаг представляет собой период времени между моментом осознания экономической

- 71. Недостатки монетарной политики Возможность инфляции. Стимулирующая монетарная политика, т.е. рост предложения денег, ведет к инфляции даже

- 73. Скачать презентацию

Слайд 2Деньги — специфический товар максимальной ликвидности, который является универсальным эквивалентом стоимости других

Деньги — специфический товар максимальной ликвидности, который является универсальным эквивалентом стоимости других

Слайд 3Этапы возникновения денег

Свободный бартер

Возникновение товара-эквивалента

Х товара А=

Товар эквивалент становиться всеобщей формой

Этапы возникновения денег

Свободный бартер

Возникновение товара-эквивалента

Х товара А=

Товар эквивалент становиться всеобщей формой

Слайд 4Свойства товара, исполняющего роль денег

сохраняемость во времени

однородность

делимость не утрачивая своих свойств

портативность

Свойства товара, исполняющего роль денег

сохраняемость во времени

однородность

делимость не утрачивая своих свойств

портативность

Слайд 5Функции денег

Меры стоимости

Средства обращения

Средства платежа

Средства сбережения и накопления

Функции денег

Меры стоимости

Средства обращения

Средства платежа

Средства сбережения и накопления

Слайд 6Денежные агрегаты

Денежные агрегаты - виды денег и денежных средств, отличающиеся друг от

Денежные агрегаты

Денежные агрегаты - виды денег и денежных средств, отличающиеся друг от

Слайд 8По данным cbr.ru

По данным cbr.ru

Слайд 9Наличные деньги - это банкноты и монеты, находящиеся в обращении, т.е. вне

Наличные деньги - это банкноты и монеты, находящиеся в обращении, т.е. вне

Слайд 10Банковская система

В Российской федерации существует двухуровневая банковская система:

Центральный банк

Сеть коммерческих банков.

Для сравнения

Банковская система

В Российской федерации существует двухуровневая банковская система:

Центральный банк

Сеть коммерческих банков.

Для сравнения

Слайд 11Центробанк

Центральный (правительственный) банк выполняет следующие функции:

эмиссия национальной валюты

хранение золотовалютных резервов страны

хранение

Центробанк

Центральный (правительственный) банк выполняет следующие функции:

эмиссия национальной валюты

хранение золотовалютных резервов страны

хранение

Слайд 12кредитование коммерческих банков

операции по размещению и погашению государственного долга

операции по кассовому исполнению

кредитование коммерческих банков

операции по размещению и погашению государственного долга

операции по кассовому исполнению

Слайд 13Цели Центробанка

1.Защита и обеспечение устойчивости рубля, в том числе его покупательной способности

Цели Центробанка

1.Защита и обеспечение устойчивости рубля, в том числе его покупательной способности

Слайд 14Коммерческие банки

Коммерческие банки – кредитные учреждения универсального типа, осуществляющие на договорных условиях

Коммерческие банки

Коммерческие банки – кредитные учреждения универсального типа, осуществляющие на договорных условиях

Слайд 15Банк осуществляет бизнес, который должен иметь прибыль, т.е. доходы банка должны превышать

Банк осуществляет бизнес, который должен иметь прибыль, т.е. доходы банка должны превышать

Слайд 16Функции коммерческих банков:

1. Прием и размещение денежных вкладов (депозитов).

2. Предоставление и кредитов

Функции коммерческих банков:

1. Прием и размещение денежных вкладов (депозитов).

2. Предоставление и кредитов

Слайд 17Осуществление коммерческими банками операции подразделяются на пассивные и активные.

Пассивные операции -

Осуществление коммерческими банками операции подразделяются на пассивные и активные.

Пассивные операции -

Слайд 18Кредит

Кредит – это движение ссудного капитала в денежной или товарной форме на

Кредит

Кредит – это движение ссудного капитала в денежной или товарной форме на

Слайд 19Функции кредита

1. Позволяет существенно развивать рынки общественного производства по сравнению с наличными

Функции кредита

1. Позволяет существенно развивать рынки общественного производства по сравнению с наличными

Слайд 20Формы кредита

1. Коммерческий кредит – предоставляется одним предпринимателем другому в виде продажи

Формы кредита

1. Коммерческий кредит – предоставляется одним предпринимателем другому в виде продажи

Слайд 214. Государственный кредит. Здесь заемщиком выступает государство по отношению к гражданам, юридическим

4. Государственный кредит. Здесь заемщиком выступает государство по отношению к гражданам, юридическим

Слайд 22Неоклассическая теория спроса на деньги

Количественная теория определяет спрос на деньги исходя из

Неоклассическая теория спроса на деньги

Количественная теория определяет спрос на деньги исходя из

Слайд 24Неоклассический спрос на деньги определяется исходя из модифицированного кембриджского уравнения M/P=kY,

Где M/P

Неоклассический спрос на деньги определяется исходя из модифицированного кембриджского уравнения M/P=kY,

Где M/P

Слайд 25Кейнсианская концепция спроса на деньги

Согласно кейнсианской теории спрос на деньги складывается из3-х

Кейнсианская концепция спроса на деньги

Согласно кейнсианской теории спрос на деньги складывается из3-х

Слайд 26Гибридный вариант

Таким образом, обобщая два названных подхода — классический и кейнсианский, можно

Гибридный вариант

Таким образом, обобщая два названных подхода — классический и кейнсианский, можно

Слайд 28Теория спроса на деньги Баумоля-Тобина

В любой данный момент домашнее хозяйство держит часть

Теория спроса на деньги Баумоля-Тобина

В любой данный момент домашнее хозяйство держит часть

Слайд 29Предположим, что человек имеет годовой доход Y, который перечисляется на его банковский

Предположим, что человек имеет годовой доход Y, который перечисляется на его банковский

Слайд 30Если походов 2, то соответственно эта сумма равна Y/4, а если он

Если походов 2, то соответственно эта сумма равна Y/4, а если он

Слайд 31Число походов в банк должно быть оптимальным, так как человек

сталкивается с двумя

Число походов в банк должно быть оптимальным, так как человек

сталкивается с двумя

Слайд 34Предложение денег

Предложение денег включает в себя наличность (С) и депозиты, которые могут

Предложение денег

Предложение денег включает в себя наличность (С) и депозиты, которые могут

Слайд 35Банковский мультипликатор

Банковский мультипликатор

Слайд 36Денежная база

Денежная база (деньги повышенной мощности, резервные деньги) – наличность вне банковской

Денежная база

Денежная база (деньги повышенной мощности, резервные деньги) – наличность вне банковской

Слайд 37Денежный мультипликатор (не путать с банковским мультипликатором)

Денежный мультипликатор (не путать с банковским мультипликатором)

Слайд 40Равновесие на денежном рынке

Предложение денег контролирует центральный банк, поэтому можно изобразить кривую

Равновесие на денежном рынке

Предложение денег контролирует центральный банк, поэтому можно изобразить кривую

Слайд 41Если предложение денег не меняется, но повышается спрос, то равновесная ставка процента

Если предложение денег не меняется, но повышается спрос, то равновесная ставка процента

Слайд 42Если центральный банк увеличивает предложение денег, восстановление равновесия денежного рынка происходит за

Если центральный банк увеличивает предложение денег, восстановление равновесия денежного рынка происходит за

Слайд 43Кредитно-денежная политика

Монетарная (кредитно-денежная) политика – меры, проводимые центральным банком по регулированию

Кредитно-денежная политика

Монетарная (кредитно-денежная) политика – меры, проводимые центральным банком по регулированию

Слайд 44Инструменты кредитно-денежной политики

Прямое воздействие:

- Прямое регулирование ставки процента

Косвенное воздействие

Регулирование учетной ставки

Инструменты кредитно-денежной политики

Прямое воздействие:

- Прямое регулирование ставки процента

Косвенное воздействие

Регулирование учетной ставки

Слайд 45Регулирование учетной ставки

Учетная ставка процента (discount rate) – это ставка процента,

Регулирование учетной ставки

Учетная ставка процента (discount rate) – это ставка процента,

Слайд 46Коммерческие банки рассматривают учетную ставку как издержки, связанные с приобретением резервов. Чем

Коммерческие банки рассматривают учетную ставку как издержки, связанные с приобретением резервов. Чем

Слайд 47Изменение учетной ставки процента влияет только на величину кредитных возможностей коммерческих банков

Изменение учетной ставки процента влияет только на величину кредитных возможностей коммерческих банков

Слайд 48Учетная ставка является своеобразным ориентиром для установления межбанковской ставки процента (ставки процента,

Учетная ставка является своеобразным ориентиром для установления межбанковской ставки процента (ставки процента,

Слайд 49Регулирование нормы обязательных резервов

Обязательные резервы – это часть депозитов коммерческих банков, которую

Регулирование нормы обязательных резервов

Обязательные резервы – это часть депозитов коммерческих банков, которую

Слайд 51Операции на открытом рынке

Операции на открытом рынке представляют собой покупку и продажу

Операции на открытом рынке

Операции на открытом рынке представляют собой покупку и продажу

Слайд 52Покупка Центробанком государственных облигаций и в первом и во втором случае увеличивает

Покупка Центробанком государственных облигаций и в первом и во втором случае увеличивает

Слайд 53Когда центробанк покупает ценные бумаги у населения (домохозяйств или фирм), то если

Когда центробанк покупает ценные бумаги у населения (домохозяйств или фирм), то если

Слайд 54Итак, инъекции в банковские резервы, как результат покупки, и изъятия из них,

Итак, инъекции в банковские резервы, как результат покупки, и изъятия из них,

Слайд 55Виды монетарной политики

Стимулирующая монетарная политика проводится в период спада и имеет целью

Виды монетарной политики

Стимулирующая монетарная политика проводится в период спада и имеет целью

Слайд 57Жесткая и гибкая политика

Центральный банк через монетарную политику может добиваться либо стабилизации

Жесткая и гибкая политика

Центральный банк через монетарную политику может добиваться либо стабилизации

Слайд 59Передаточный механизм денежно-кредитной политики

Монетарная политика имеет сложный многоэтапный передаточный механизм, который на

Передаточный механизм денежно-кредитной политики

Монетарная политика имеет сложный многоэтапный передаточный механизм, который на

Слайд 60Стадии передаточного механизма ДКП

1) изменение величины реального предложения денег

2)изменение ставки процента на

Стадии передаточного механизма ДКП

1) изменение величины реального предложения денег

2)изменение ставки процента на

Слайд 61Исправный передаточный механизм

Исправный передаточный механизм

Слайд 62Проблемы передаточного механизма ДКП

Допустим, ЦБ собирается проводить стимулирующую денежную политику, для чего

Проблемы передаточного механизма ДКП

Допустим, ЦБ собирается проводить стимулирующую денежную политику, для чего

Слайд 63Если номинальная денежная масса все же увеличилась, это должно повлечь за собой

Если номинальная денежная масса все же увеличилась, это должно повлечь за собой

Слайд 64R

R

M/P

M/P

MS

MS1

MS

MS1

MD

MD

(M/P)0

(M/P)1

(M/P)0

(M/P)1

r0

r0

r1

r1

R

R

M/P

M/P

MS

MS1

MS

MS1

MD

MD

(M/P)0

(M/P)1

(M/P)0

(M/P)1

r0

r0

r1

r1

Слайд 65Реакция инвестиций на изменение ставки процента также может быть неоднозначной.

Оба графика

Реакция инвестиций на изменение ставки процента также может быть неоднозначной.

Оба графика

Слайд 66Рост инвестиций увеличивает совокупный спрос. Но вырастет ли в результате производство, зависит

Рост инвестиций увеличивает совокупный спрос. Но вырастет ли в результате производство, зависит

Слайд 67Кроме того, возможны непредсказуемые реакции экономической системы на меры денежно-кредитной политики вне

Кроме того, возможны непредсказуемые реакции экономической системы на меры денежно-кредитной политики вне

Слайд 68 В случае экономического спада падает совокупный спрос и, соответственно, количество сделок,

В случае экономического спада падает совокупный спрос и, соответственно, количество сделок,

Слайд 69 Если Центробанк увеличивает предложение денег через расширение денежной базы, покупая ценные

Если Центробанк увеличивает предложение денег через расширение денежной базы, покупая ценные

Слайд 70Преимущества монетарной политики

Отсутствие внутреннего лага. Внутренний лаг представляет собой период времени

Преимущества монетарной политики

Отсутствие внутреннего лага. Внутренний лаг представляет собой период времени

Слайд 71Недостатки монетарной политики

Возможность инфляции. Стимулирующая монетарная политика, т.е. рост предложения денег,

Недостатки монетарной политики

Возможность инфляции. Стимулирующая монетарная политика, т.е. рост предложения денег,

Фонд социального страхования РФ

Фонд социального страхования РФ О том, как Computer Science нам жить помогает или современные приложения теории графов

О том, как Computer Science нам жить помогает или современные приложения теории графов Технология детоксикации техноземов осадками сточных вод

Технология детоксикации техноземов осадками сточных вод Проект “Контроль”

Проект “Контроль” Формирование технологических платформМгУ им. М.В. ломоносова

Формирование технологических платформМгУ им. М.В. ломоносова Курсовые работы: заданность, процесс и данность

Курсовые работы: заданность, процесс и данность Презентация на тему Космическое путешествие по Системе Знаний

Презентация на тему Космическое путешествие по Системе Знаний  Формы культуры

Формы культуры Клетка, её строение

Клетка, её строение Себорея. Вугрі. Новоутворення шкіри. Колагенози. Пухирцеві дерматози

Себорея. Вугрі. Новоутворення шкіри. Колагенози. Пухирцеві дерматози Числовые неравенства

Числовые неравенства My favourite city. Шаблон

My favourite city. Шаблон Маски. Урок изобразительного искусства 3 класс

Маски. Урок изобразительного искусства 3 класс 1. Это стихотворение принадлежит выдающемуся учёному-математику Софье Ковалевской. Если ты в жизни, хотя на мг

1. Это стихотворение принадлежит выдающемуся учёному-математику Софье Ковалевской. Если ты в жизни, хотя на мг «Активизация познавательной деятельности учащихся на уроках литературы посредством использования интеграционных технологий и п

«Активизация познавательной деятельности учащихся на уроках литературы посредством использования интеграционных технологий и п Натюрморт. Объединение Природа и фантазия

Натюрморт. Объединение Природа и фантазия Компактная фотокамера с 4Х широкоугольным зум- объективом, матрицей 12 МПикс., цифровой стабилизацией изображения, ярким 2,4-дюймовым

Компактная фотокамера с 4Х широкоугольным зум- объективом, матрицей 12 МПикс., цифровой стабилизацией изображения, ярким 2,4-дюймовым Районное мероприятие «День герба и флага Тверской области»

Районное мероприятие «День герба и флага Тверской области» к Юбилею Великой Победы

к Юбилею Великой Победы Влияние английских заимствований на лексику русского языка.

Влияние английских заимствований на лексику русского языка. Выберите процессор, соответствующий Вашим потребностям

Выберите процессор, соответствующий Вашим потребностям Бесплатный онлайн мастер-класс по созданию продающего контента на мобильный телефон

Бесплатный онлайн мастер-класс по созданию продающего контента на мобильный телефон Рисование карманов, кокеток, складок различной формы

Рисование карманов, кокеток, складок различной формы ОРГАНИЗАЦИЯ ПОСТПРОИЗВОДСТВЕННЫХ ПРОЦЕССОВ(ИНТЕГРИРОВАННАЯ ЛОГИСТИЧЕСКАЯ ПОДДЕРЖКА)

ОРГАНИЗАЦИЯ ПОСТПРОИЗВОДСТВЕННЫХ ПРОЦЕССОВ(ИНТЕГРИРОВАННАЯ ЛОГИСТИЧЕСКАЯ ПОДДЕРЖКА) Investor Relations для средних и малых компаний

Investor Relations для средних и малых компаний World press freedom day

World press freedom day Самые древние государства (3 класс)

Самые древние государства (3 класс) Бури, смерчи, ураганы

Бури, смерчи, ураганы