- Депозит. Условия депозита

Содержание

- 2. Цель: формирование у обучащихся готовности принимать ответственные и обоснованные решения в области управления личными финансами. Задачи:

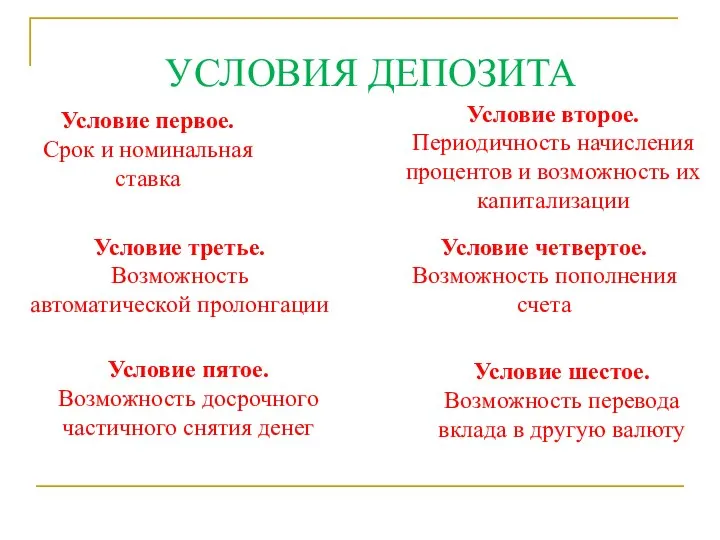

- 3. Условие первое. Срок и номинальная ставка Условие второе. Периодичность начисления процентов и возможность их капитализации Условие

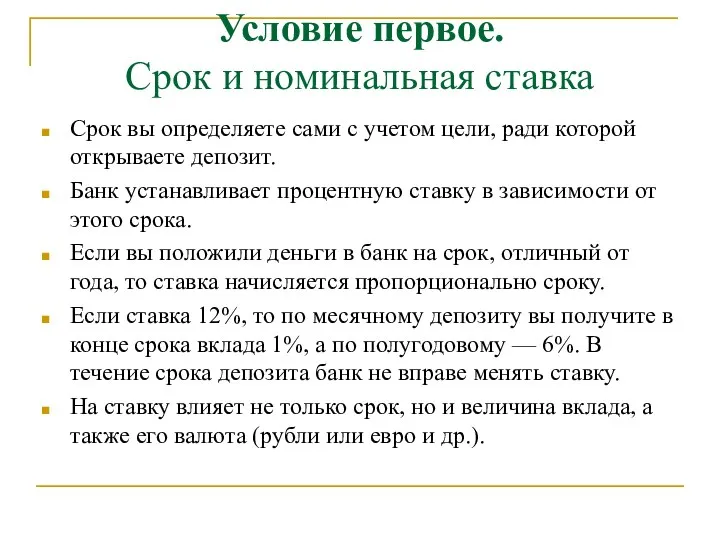

- 4. Условие первое. Срок и номинальная ставка Срок вы определяете сами с учетом цели, ради которой открываете

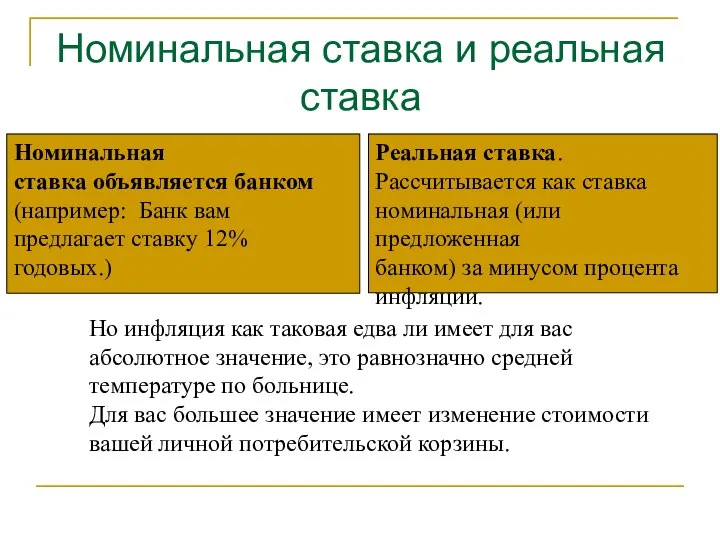

- 5. Номинальная ставка и реальная ставка Номинальная ставка объявляется банком (например: Банк вам предлагает ставку 12% годовых.)

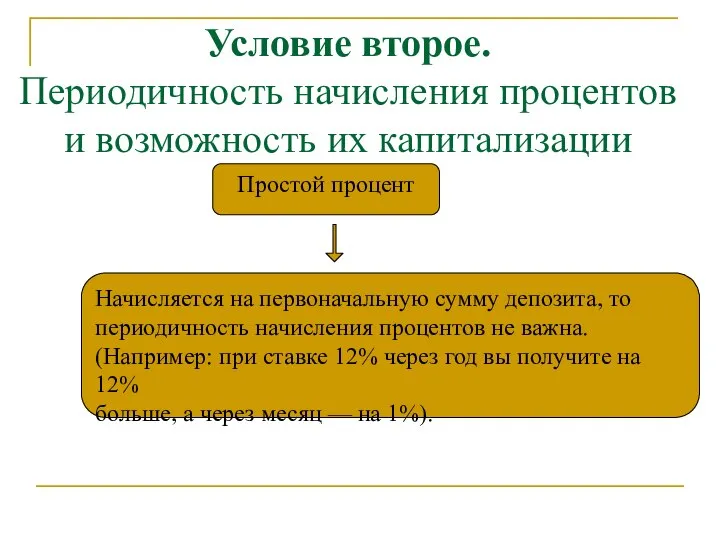

- 6. Условие второе. Периодичность начисления процентов и возможность их капитализации Простой процент Начисляется на первоначальную сумму депозита,

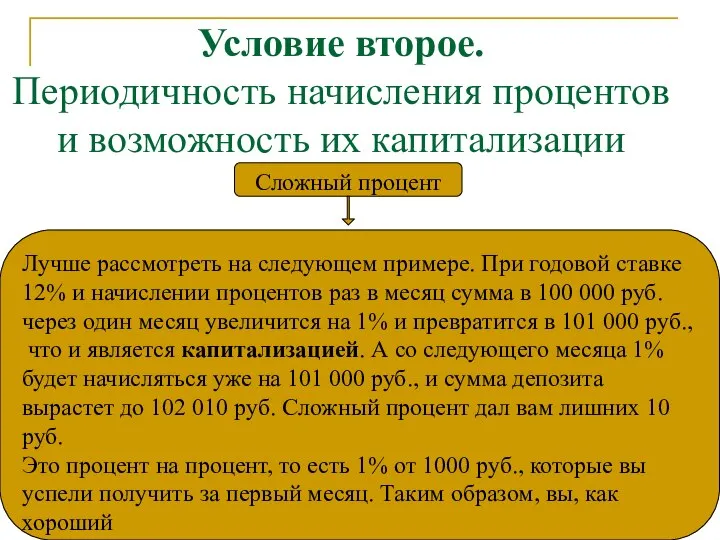

- 7. Условие второе. Периодичность начисления процентов и возможность их капитализации Сложный процент Лучше рассмотреть на следующем примере.

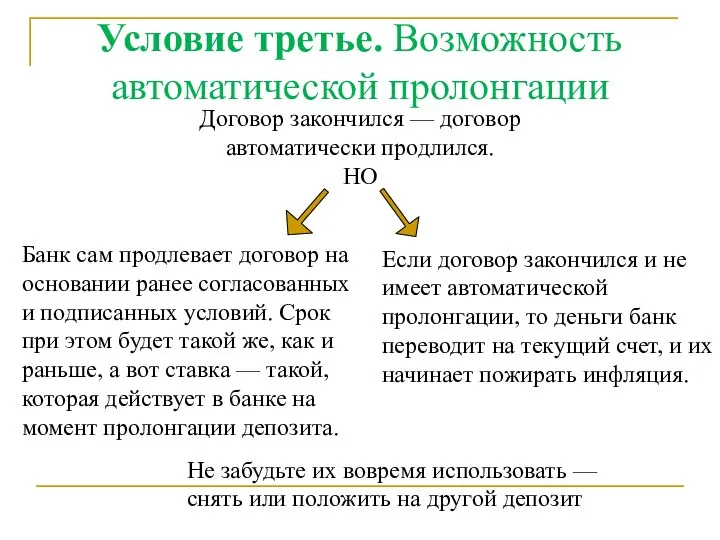

- 8. Условие третье. Возможность автоматической пролонгации Договор закончился — договор автоматически продлился. НО Банк сам продлевает договор

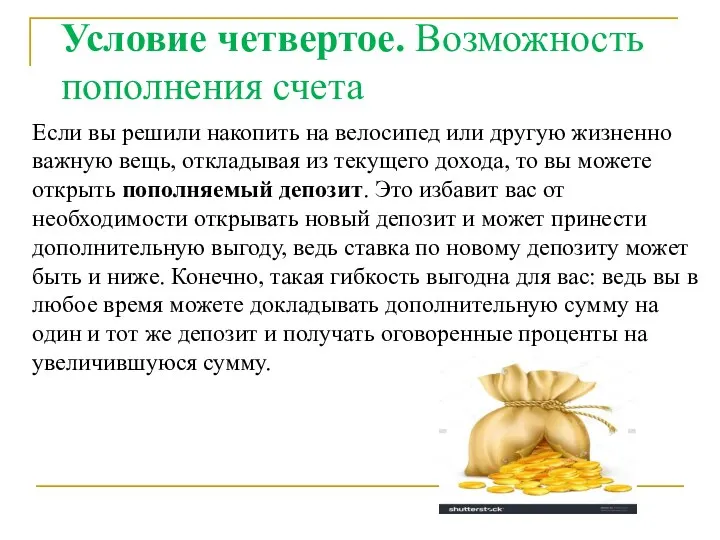

- 9. Условие четвертое. Возможность пополнения счета Если вы решили накопить на велосипед или другую жизненно важную вещь,

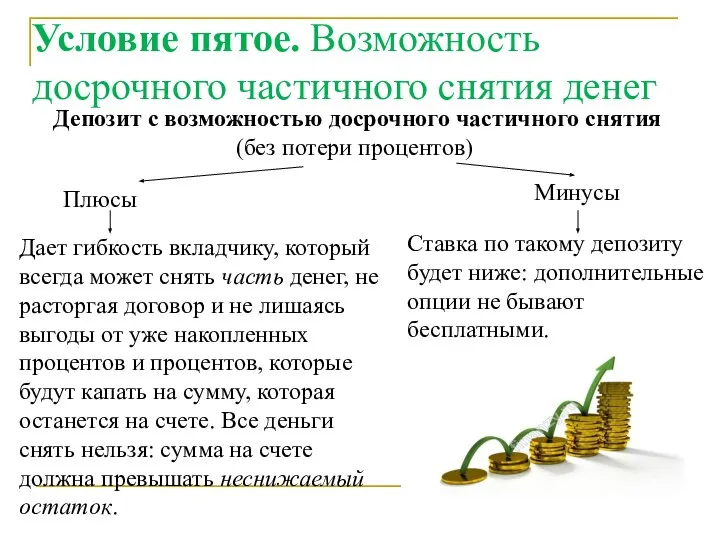

- 10. Условие пятое. Возможность досрочного частичного снятия денег Депозит с возможностью досрочного частичного снятия (без потери процентов)

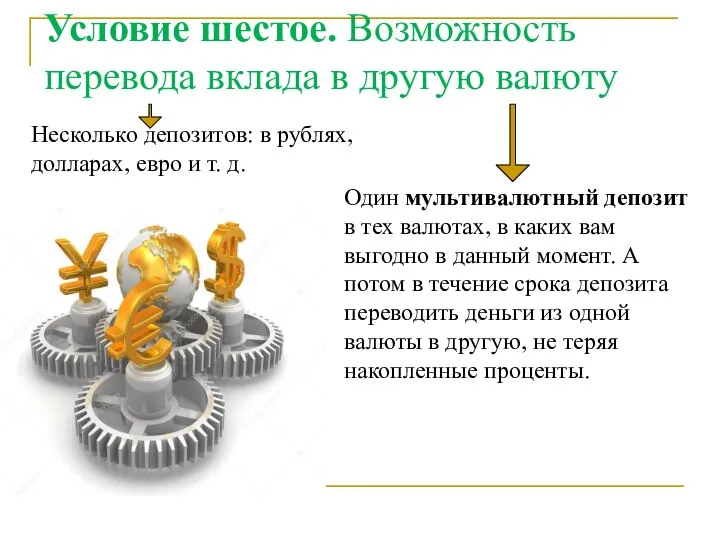

- 11. Условие шестое. Возможность перевода вклада в другую валюту Несколько депозитов: в рублях, долларах, евро и т.

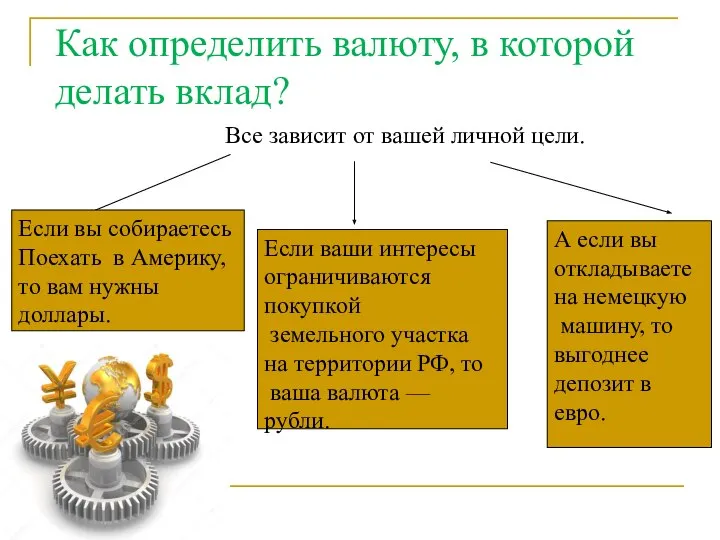

- 12. Как определить валюту, в которой делать вклад? Все зависит от вашей личной цели. Если вы собираетесь

- 14. Скачать презентацию

Слайд 2Цель:

формирование у обучащихся готовности принимать ответственные и обоснованные решения в области

Цель:

формирование у обучащихся готовности принимать ответственные и обоснованные решения в области

Слайд 3Условие первое. Срок и номинальная ставка

Условие второе.

Периодичность начисления процентов и возможность

Условие первое. Срок и номинальная ставка

Условие второе.

Периодичность начисления процентов и возможность

Слайд 4Условие первое.

Срок и номинальная ставка

Срок вы определяете сами с учетом цели,

Условие первое.

Срок и номинальная ставка

Срок вы определяете сами с учетом цели,

Слайд 5Номинальная ставка и реальная ставка

Номинальная

ставка объявляется банком

(например: Банк вам

предлагает ставку

Номинальная ставка и реальная ставка

Номинальная

ставка объявляется банком

(например: Банк вам

предлагает ставку

Слайд 6Условие второе.

Периодичность начисления процентов и возможность их капитализации

Простой процент

Начисляется на первоначальную

Условие второе.

Периодичность начисления процентов и возможность их капитализации

Простой процент

Начисляется на первоначальную

Слайд 7Условие второе.

Периодичность начисления процентов и возможность их капитализации

Сложный процент

Лучше рассмотреть на

Условие второе.

Периодичность начисления процентов и возможность их капитализации

Сложный процент

Лучше рассмотреть на

Слайд 8Условие третье. Возможность автоматической пролонгации

Договор закончился — договор автоматически продлился.

НО

Банк сам

Условие третье. Возможность автоматической пролонгации

Договор закончился — договор автоматически продлился.

НО

Банк сам

Слайд 9Условие четвертое. Возможность пополнения счета

Если вы решили накопить на велосипед или другую

Условие четвертое. Возможность пополнения счета

Если вы решили накопить на велосипед или другую

Слайд 10Условие пятое. Возможность досрочного частичного снятия денег

Депозит с возможностью досрочного частичного снятия

Условие пятое. Возможность досрочного частичного снятия денег

Депозит с возможностью досрочного частичного снятия

Слайд 11Условие шестое. Возможность перевода вклада в другую валюту

Несколько депозитов: в рублях, долларах,

Условие шестое. Возможность перевода вклада в другую валюту

Несколько депозитов: в рублях, долларах,

Слайд 12Как определить валюту, в которой делать вклад?

Все зависит от вашей личной цели.

Если

Как определить валюту, в которой делать вклад?

Все зависит от вашей личной цели.

Если

Осень - славная пора

Осень - славная пора Проверка знаний по теме «Базы данных»

Проверка знаний по теме «Базы данных» Оценка эффективности рекламы разных видов

Оценка эффективности рекламы разных видов Баскетбол

Баскетбол Я и мой ребенок - пешеходы

Я и мой ребенок - пешеходы Образ святого Александра Невского в культуре и литературе

Образ святого Александра Невского в культуре и литературе Моё банкетное мероприятие

Моё банкетное мероприятие Деятельность. Лекция №2

Деятельность. Лекция №2 Урок истории в 8 классеОтечественная война 1812 года

Урок истории в 8 классеОтечественная война 1812 года Экскурсия на водоём

Экскурсия на водоём Презентация на тему Решение задач на смеси, сплавы, растворы

Презентация на тему Решение задач на смеси, сплавы, растворы  Задачи и методы современной психологии

Задачи и методы современной психологии Защита от мошенников

Защита от мошенников Колизей 5 класс

Колизей 5 класс Загрязнение амосферы автомобильным транспортом

Загрязнение амосферы автомобильным транспортом Индустрия гостеприимства

Индустрия гостеприимства Упражнения при работе за компьютером

Упражнения при работе за компьютером Презентация на тему Клетка история изучения. Клеточная теория

Презентация на тему Клетка история изучения. Клеточная теория Уклонение от уплаты налогов:

Уклонение от уплаты налогов: АДДИКТИВНОЕПОВЕДЕНИЕ

АДДИКТИВНОЕПОВЕДЕНИЕ Из истории одного предмета: Мастера земли Ермаковской

Из истории одного предмета: Мастера земли Ермаковской Экслибрис. Задание по прикладной композиции

Экслибрис. Задание по прикладной композиции Строение клетки

Строение клетки Специализированные медицинские регистры

Специализированные медицинские регистры «Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в

«Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в Что такое мультимедиа (8 класс)

Что такое мультимедиа (8 класс) Национальные и государственные традиции

Национальные и государственные традиции Особенности русского меркантилизма

Особенности русского меркантилизма