- Динамика кредитоспособности российских нефтегазовых, горнодобывающих и металлургических компаний

Содержание

- 2. Основные вопросы Рейтинги Standard & Poor’s в России Основные факторы, влияющие на кредитоспособность российских нефтегазовых компаний

- 3. Корпоративные рейтинги в России Суверенный рейтинг по обязательствам в нац. валюте Суверенный рейтинг по обязательствам в

- 4. Нефтегазовый сектор

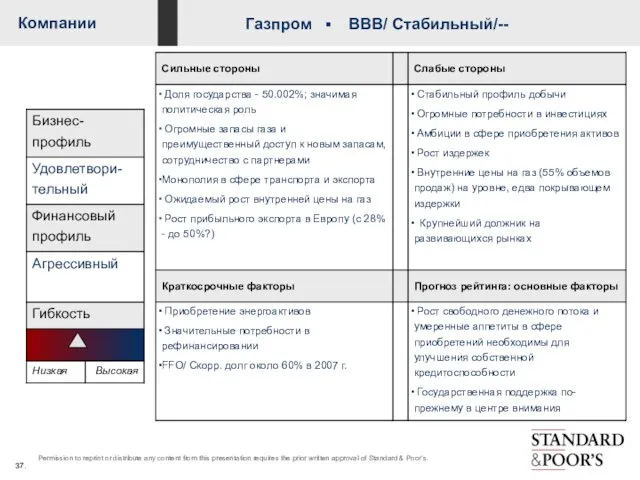

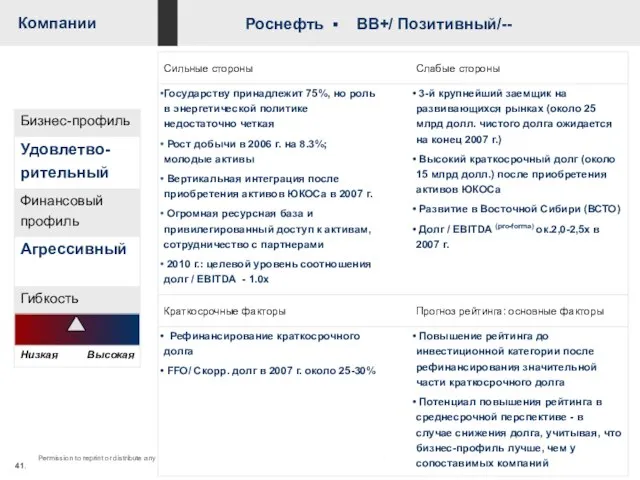

- 5. Рейтинги нефтегазовых компаний России Рейтинги нефтегазовых компаний на границе инвестиционной категории; некоторый потенциал роста еще существует.

- 6. Российская нефтяная отрасль: основные моменты Рост нефтедобычи после 2004 г. стабилизировался: институциональные факторы сдерживают развитие налоговый

- 7. Основные факторы, влияющие на рейтинги нефтегазовых компаний Страновые риски, в особенности укрепление роли государства и налогообложение

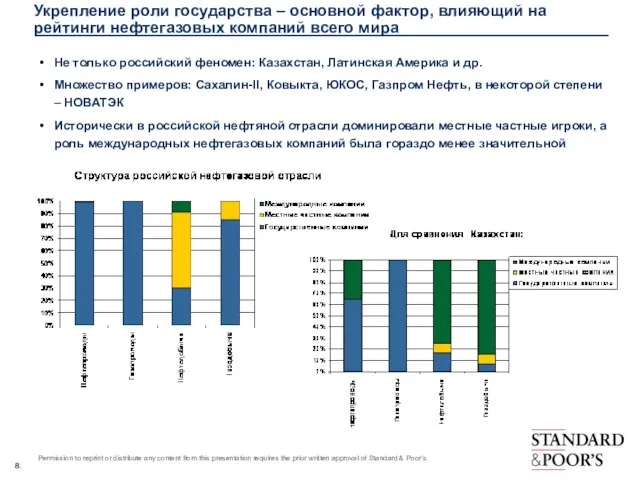

- 8. Укрепление роли государства – основной фактор, влияющий на рейтинги нефтегазовых компаний всего мира Не только российский

- 9. Последствия для связанных с государством компаний преимущественно позитивные Доступ к новым прибыльным активам улучшает профиль бизнеса

- 10. … и не слишком негативные для частных компаний Риски в России становятся более предсказуемыми: Институциональная неопределенность

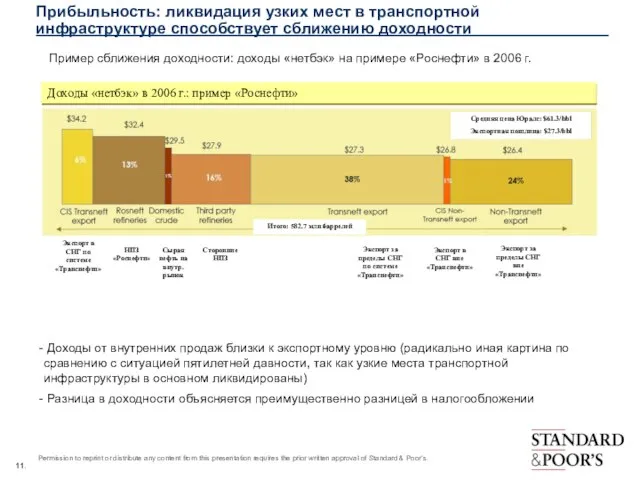

- 11. Прибыльность: ликвидация узких мест в транспортной инфраструктуре способствует сближению доходности Пример сближения доходности: доходы «нетбэк» на

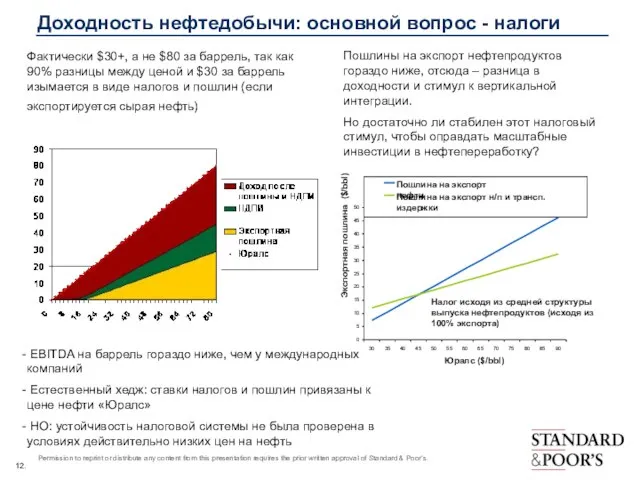

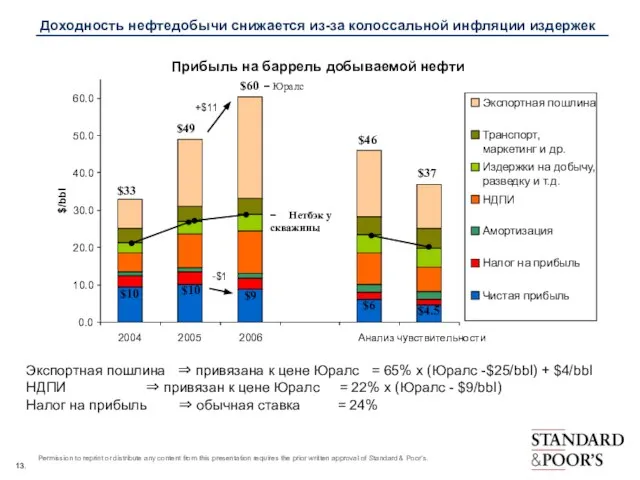

- 12. Доходность нефтедобычи: основной вопрос - налоги Фактически $30+, а не $80 за баррель, так как 90%

- 13. 0.0 10.0 20.0 30.0 40.0 50.0 60.0 2004 2005 2006 Анализ чувствительности $/bbl Экспортная пошлина Транспорт,

- 14. Почему растут издержки? Укрепление рубля толкает издержки вверх: Отраслевые факторы: Удорожание услуг сервисных компаний во всем

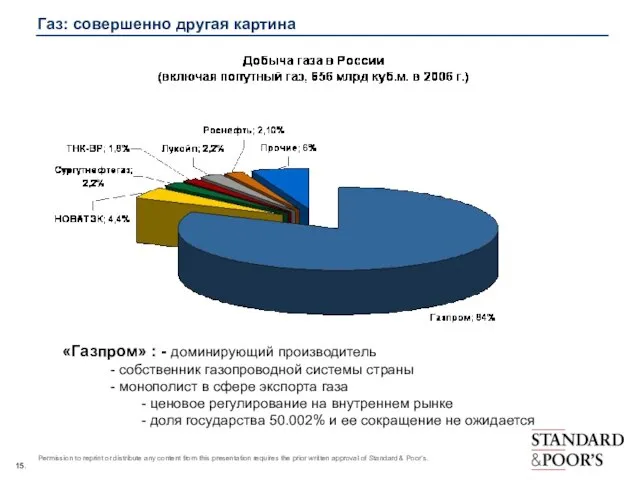

- 15. Газ: совершенно другая картина «Газпром» : - доминирующий производитель - собственник газопроводной системы страны - монополист

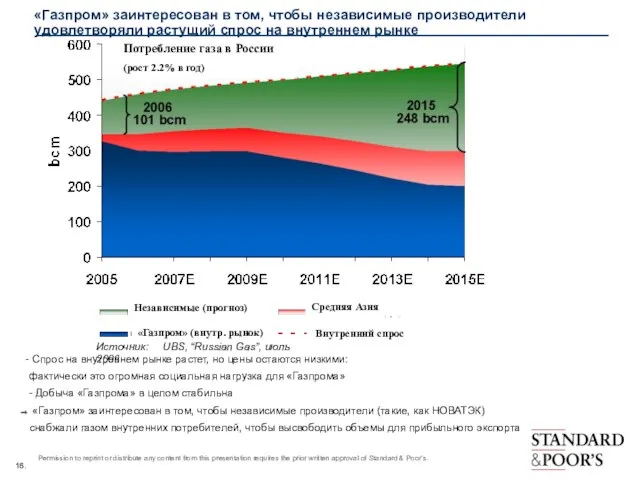

- 16. «Газпром» заинтересован в том, чтобы независимые производители удовлетворяли растущий спрос на внутреннем рынке Спрос на внутреннем

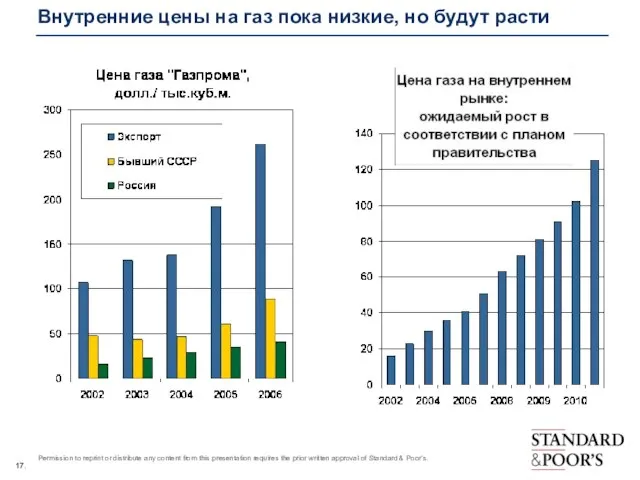

- 17. Внутренние цены на газ пока низкие, но будут расти

- 18. Газ: внутренние цены будут расти до уровня равнодоходности с экспортом «Нетбэк» экспортных продаж = на российской

- 19. Новая тенденция: «Газпром» становится ключевым игроком в российской электроэнергетике Факты: 46% российской электроэнергетики работает на газе

- 20. Тем временем рост капиталовложений сокращает свободный денежный поток в отрасли

- 21. Финансовые показатели пока находятся на вполне комфортном уровне, но целевые установки финансовой политики иногда довольно агрессивны

- 22. Существует ли потенциал роста? Некоторое повышение рейтингов по сравнению с прошлым годом Бизнес-профиль зачастую уже совместим

- 23. Металлургия и горнодобывающая промышленность

- 24. Рейтинги металлургических и горнодобывающих компаний России Рейтинги металлургических и горнодобывающих компаний преимущественно в категории «ВВ». Нет

- 25. Металлургия и горнодобывающая промышленность: в чем основная разница с нефтегазовым сектором У компаний металлургической и горнодобывающей

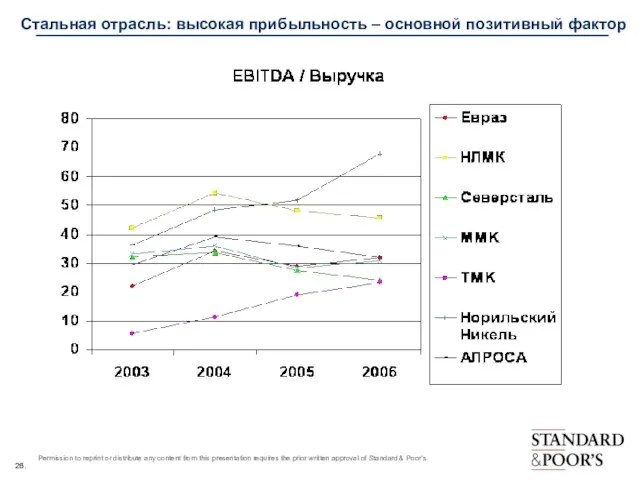

- 26. Стальная отрасль: высокая прибыльность – основной позитивный фактор

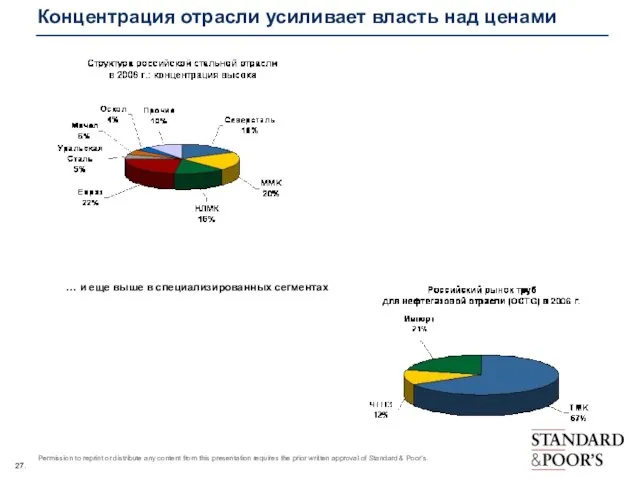

- 27. Концентрация отрасли усиливает власть над ценами … и еще выше в специализированных сегментах

- 28. … как и рост спроса на внутреннем рынке

- 29. Вертикальная интеграция помогает справиться с риском роста цен на сырье Но: преимущественно стандартизованные товары: коэффициенты раздуты

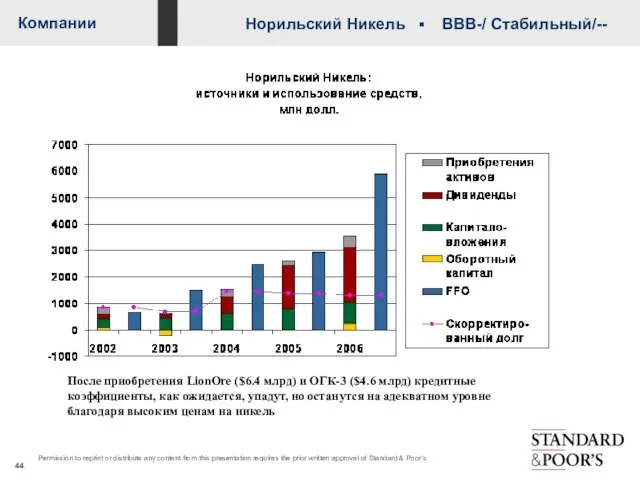

- 30. АЛРОСА и «Норильский Никель»: основной позитивный фактор – высокое качество запасов АЛРОСА: № 2 в мировой

- 31. Крупномасштабные инвестиции за счет собственных средств и привлечения задолженности

- 32. Но насколько произвольный характер они имеют? Модернизация: Стальные компании уже многое сделали Стратегические капиталовложения преимущественно дискреционного

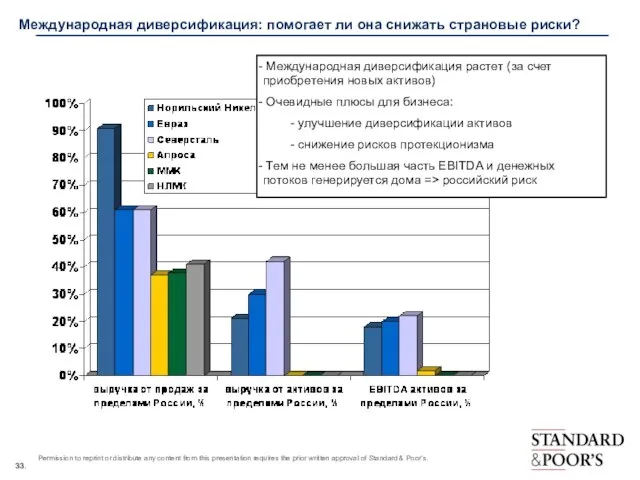

- 33. Международная диверсификация: помогает ли она снижать страновые риски? Международная диверсификация растет (за счет приобретения новых активов)

- 34. Стоит ли ожидать рейтингов инвестиционной категории? Простой ответ – «может быть» Некоторые рейтинги уже находятся в

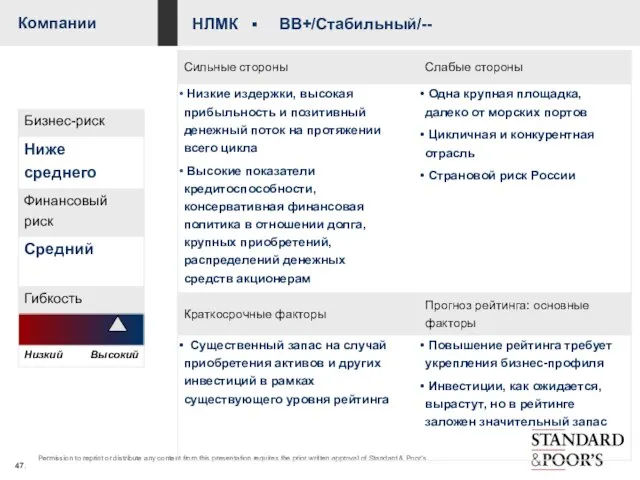

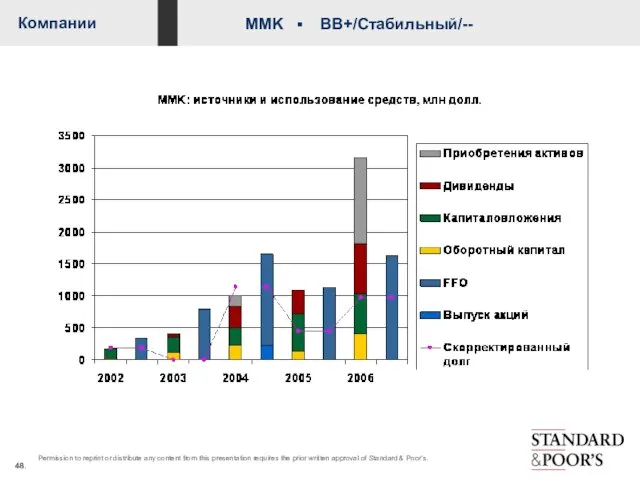

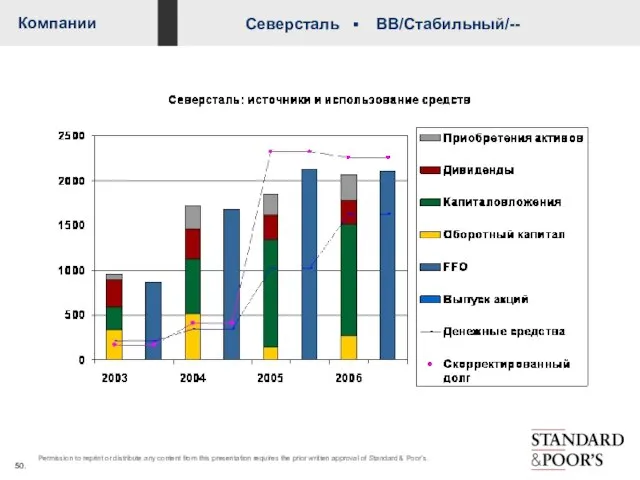

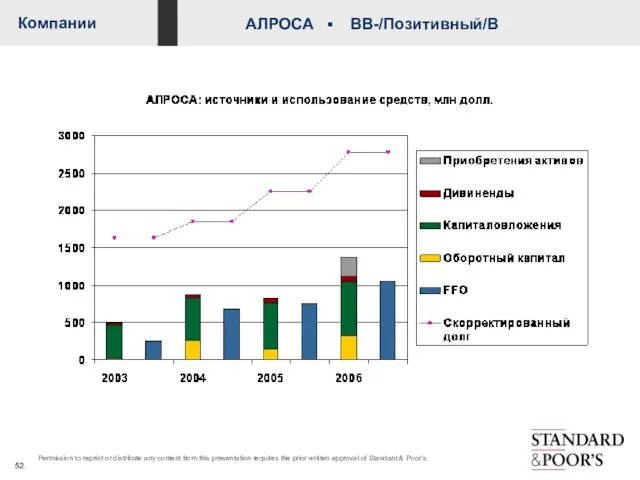

- 35. Компании

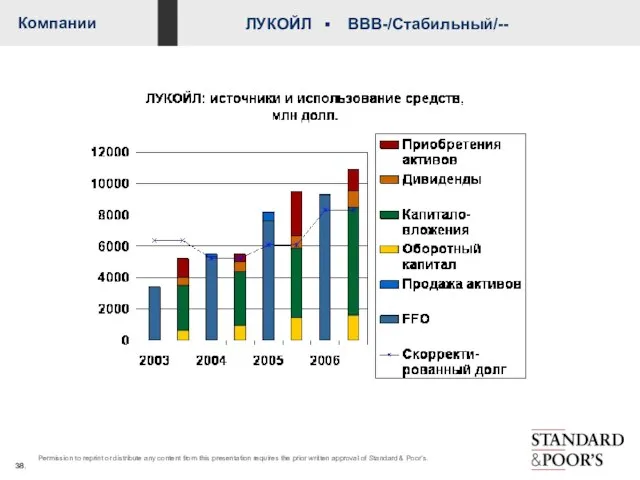

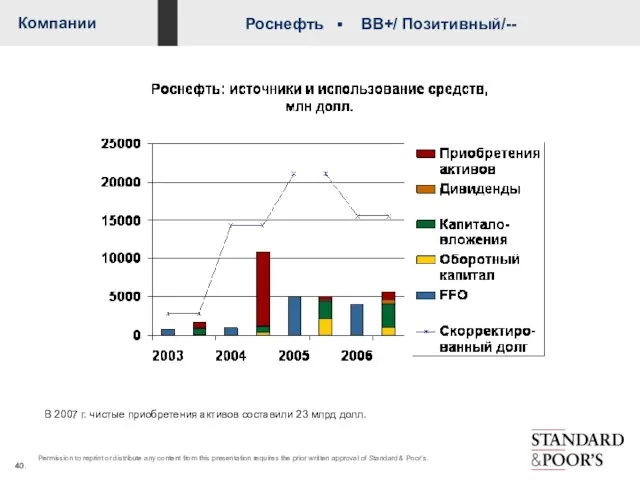

- 40. В 2007 г. чистые приобретения активов составили 23 млрд долл.

- 44. После приобретения LionOre ($6.4 млрд) и ОГК-3 ($4.6 млрд) кредитные коэффициенты, как ожидается, упадут, но останутся

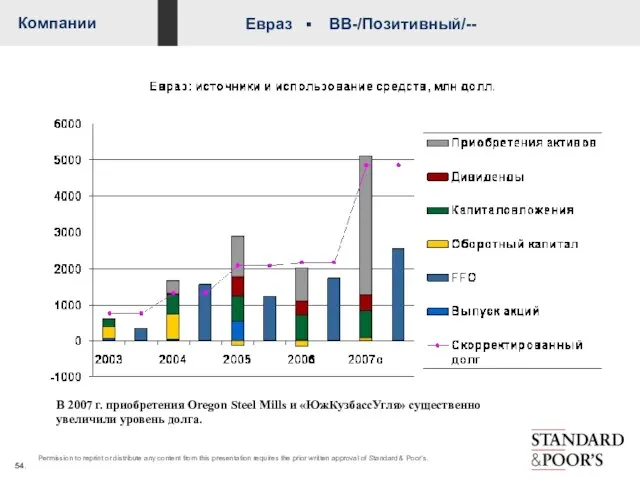

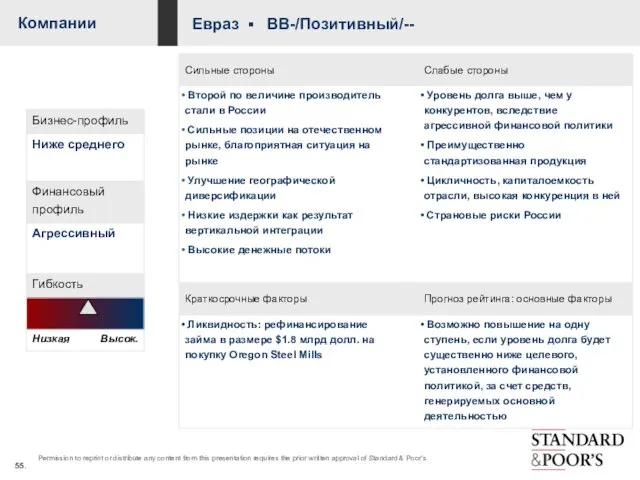

- 54. В 2007 г. приобретения Oregon Steel Mills и «ЮжКузбассУгля» существенно увеличили уровень долга.

- 58. Вопросы и ответы СПАСИБО!

- 60. Скачать презентацию

Слайд 2Основные вопросы

Рейтинги Standard & Poor’s в России

Основные факторы, влияющие на кредитоспособность российских

Основные вопросы

Рейтинги Standard & Poor’s в России

Основные факторы, влияющие на кредитоспособность российских

Слайд 3Корпоративные рейтинги в России

Суверенный рейтинг по обязательствам в нац. валюте

Суверенный рейтинг по

Корпоративные рейтинги в России

Суверенный рейтинг по обязательствам в нац. валюте

Суверенный рейтинг по

Слайд 4Нефтегазовый сектор

Нефтегазовый сектор

Слайд 5Рейтинги нефтегазовых компаний России

Рейтинги нефтегазовых компаний на границе инвестиционной категории; некоторый потенциал

Рейтинги нефтегазовых компаний России

Рейтинги нефтегазовых компаний на границе инвестиционной категории; некоторый потенциал

Слайд 6Российская нефтяная отрасль: основные моменты

Рост нефтедобычи после 2004 г. стабилизировался:

институциональные факторы сдерживают

Российская нефтяная отрасль: основные моменты

Рост нефтедобычи после 2004 г. стабилизировался:

институциональные факторы сдерживают

Слайд 7Основные факторы, влияющие на рейтинги нефтегазовых компаний

Страновые риски, в особенности укрепление роли

Основные факторы, влияющие на рейтинги нефтегазовых компаний

Страновые риски, в особенности укрепление роли

Слайд 8Укрепление роли государства – основной фактор, влияющий на рейтинги нефтегазовых компаний всего

Укрепление роли государства – основной фактор, влияющий на рейтинги нефтегазовых компаний всего

Слайд 9Последствия для связанных с государством компаний преимущественно позитивные

Доступ к новым прибыльным активам

Последствия для связанных с государством компаний преимущественно позитивные

Доступ к новым прибыльным активам

Слайд 10… и не слишком негативные для частных компаний

Риски в России становятся более

… и не слишком негативные для частных компаний

Риски в России становятся более

Слайд 11Прибыльность: ликвидация узких мест в транспортной инфраструктуре способствует сближению доходности

Пример сближения доходности:

Прибыльность: ликвидация узких мест в транспортной инфраструктуре способствует сближению доходности

Пример сближения доходности:

Слайд 12Доходность нефтедобычи: основной вопрос - налоги

Фактически $30+, а не $80 за

Доходность нефтедобычи: основной вопрос - налоги

Фактически $30+, а не $80 за

Слайд 130.0

10.0

20.0

30.0

40.0

50.0

60.0

2004

2005

2006

Анализ чувствительности

$/bbl

Экспортная пошлина

Транспорт,

маркетинг и др.

Издержки на добычу,

разведку и т.д.

НДПИ

0.0

10.0

20.0

30.0

40.0

50.0

60.0

2004

2005

2006

Анализ чувствительности

$/bbl

Экспортная пошлина

Транспорт,

маркетинг и др.

Издержки на добычу,

разведку и т.д.

НДПИ

Слайд 14Почему растут издержки?

Укрепление рубля толкает издержки вверх:

Отраслевые факторы:

Удорожание услуг сервисных компаний во

Почему растут издержки?

Укрепление рубля толкает издержки вверх:

Отраслевые факторы:

Удорожание услуг сервисных компаний во

Слайд 15Газ: совершенно другая картина

«Газпром» : - доминирующий производитель

- собственник газопроводной системы

Газ: совершенно другая картина

«Газпром» : - доминирующий производитель

- собственник газопроводной системы

Слайд 16«Газпром» заинтересован в том, чтобы независимые производители удовлетворяли растущий спрос на внутреннем

«Газпром» заинтересован в том, чтобы независимые производители удовлетворяли растущий спрос на внутреннем

Слайд 17Внутренние цены на газ пока низкие, но будут расти

Внутренние цены на газ пока низкие, но будут расти

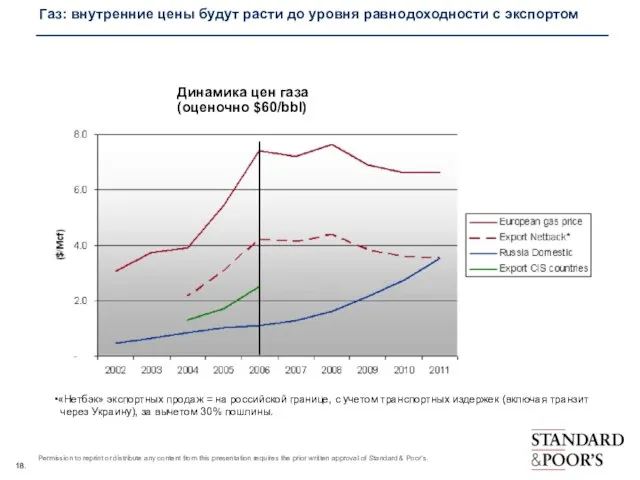

Слайд 18Газ: внутренние цены будут расти до уровня равнодоходности с экспортом

«Нетбэк» экспортных продаж

Газ: внутренние цены будут расти до уровня равнодоходности с экспортом

«Нетбэк» экспортных продаж

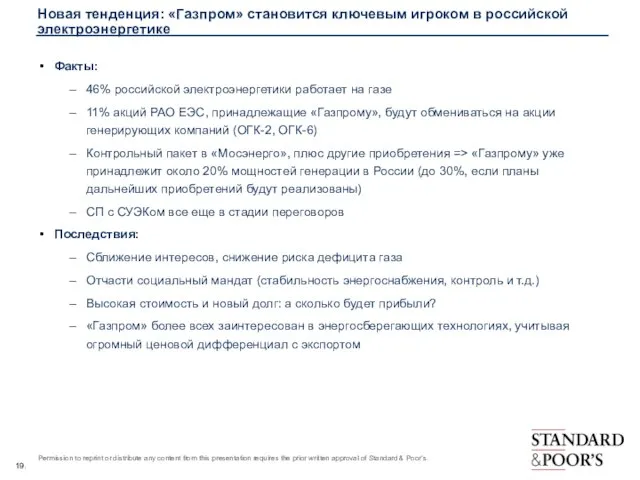

Слайд 19Новая тенденция: «Газпром» становится ключевым игроком в российской электроэнергетике

Факты:

46% российской электроэнергетики работает

Новая тенденция: «Газпром» становится ключевым игроком в российской электроэнергетике

Факты:

46% российской электроэнергетики работает

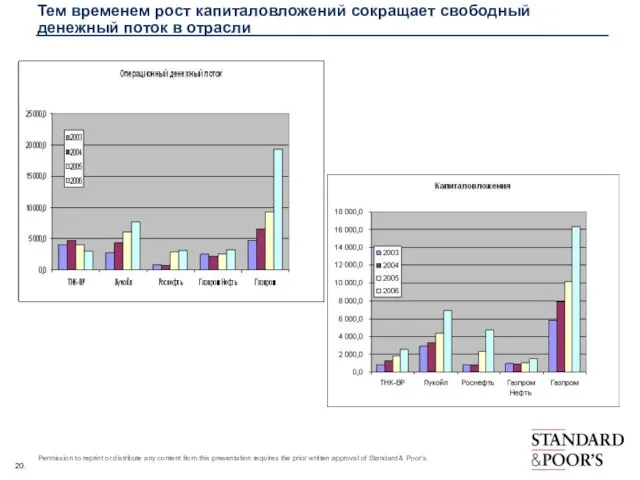

Слайд 20Тем временем рост капиталовложений сокращает свободный денежный поток в отрасли

Тем временем рост капиталовложений сокращает свободный денежный поток в отрасли

Слайд 21Финансовые показатели пока находятся на вполне комфортном уровне, но целевые установки финансовой

Финансовые показатели пока находятся на вполне комфортном уровне, но целевые установки финансовой

Слайд 22Существует ли потенциал роста?

Некоторое повышение рейтингов по сравнению с прошлым годом

Бизнес-профиль зачастую

Существует ли потенциал роста?

Некоторое повышение рейтингов по сравнению с прошлым годом

Бизнес-профиль зачастую

Слайд 23Металлургия и горнодобывающая промышленность

Металлургия и горнодобывающая промышленность

Слайд 24Рейтинги металлургических и горнодобывающих компаний России

Рейтинги металлургических и горнодобывающих компаний преимущественно

Рейтинги металлургических и горнодобывающих компаний России

Рейтинги металлургических и горнодобывающих компаний преимущественно

Слайд 25Металлургия и горнодобывающая промышленность: в чем основная разница с нефтегазовым сектором

У компаний

Металлургия и горнодобывающая промышленность: в чем основная разница с нефтегазовым сектором

У компаний

Слайд 26Стальная отрасль: высокая прибыльность – основной позитивный фактор

Стальная отрасль: высокая прибыльность – основной позитивный фактор

Слайд 27Концентрация отрасли усиливает власть над ценами

… и еще выше в специализированных сегментах

Концентрация отрасли усиливает власть над ценами

… и еще выше в специализированных сегментах

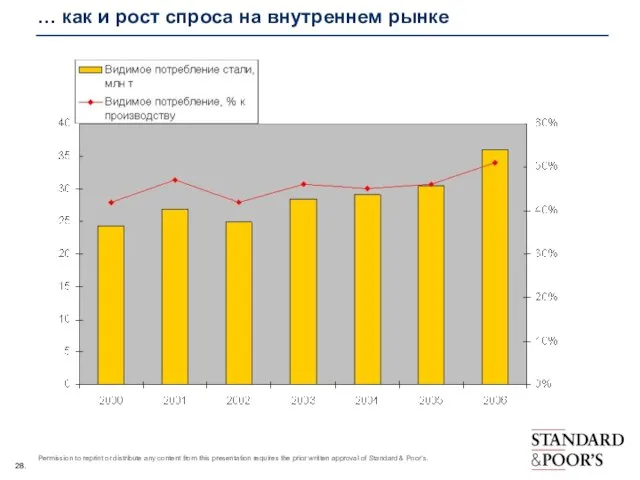

Слайд 28… как и рост спроса на внутреннем рынке

… как и рост спроса на внутреннем рынке

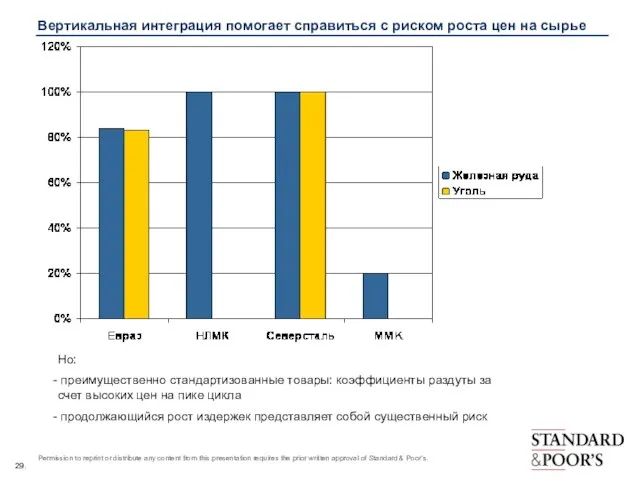

Слайд 29Вертикальная интеграция помогает справиться с риском роста цен на сырье

Но:

преимущественно стандартизованные

Вертикальная интеграция помогает справиться с риском роста цен на сырье

Но:

преимущественно стандартизованные

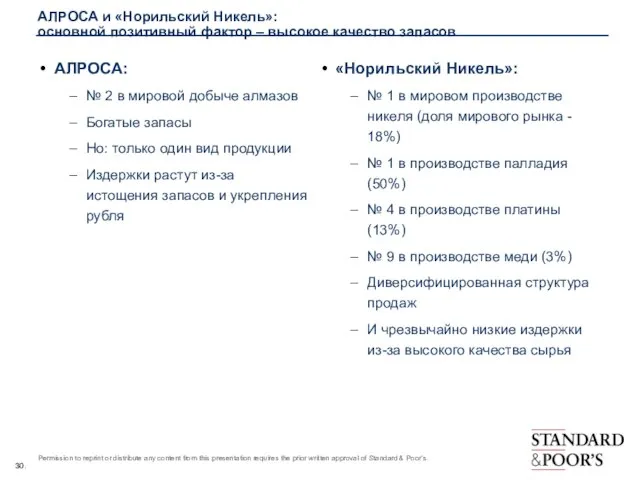

Слайд 30АЛРОСА и «Норильский Никель»:

основной позитивный фактор – высокое качество запасов

АЛРОСА:

№

АЛРОСА и «Норильский Никель»:

основной позитивный фактор – высокое качество запасов

АЛРОСА:

№

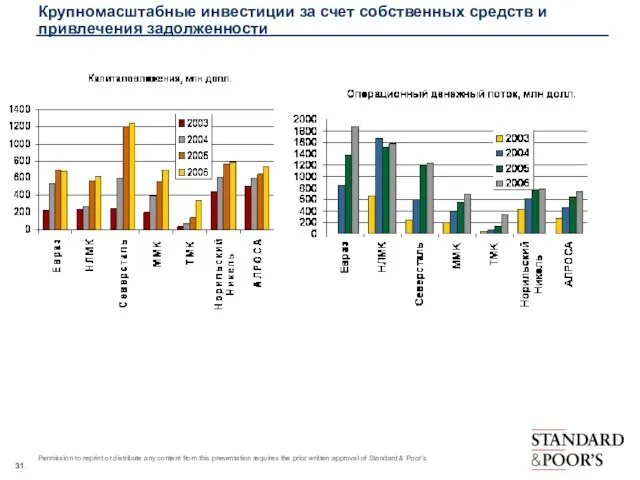

Слайд 31Крупномасштабные инвестиции за счет собственных средств и привлечения задолженности

Крупномасштабные инвестиции за счет собственных средств и привлечения задолженности

Слайд 32Но насколько произвольный характер они имеют?

Модернизация:

Стальные компании уже многое сделали

Стратегические капиталовложения преимущественно

Но насколько произвольный характер они имеют?

Модернизация:

Стальные компании уже многое сделали

Стратегические капиталовложения преимущественно

Слайд 33Международная диверсификация: помогает ли она снижать страновые риски?

Международная диверсификация растет

Международная диверсификация: помогает ли она снижать страновые риски?

Международная диверсификация растет

Слайд 34Стоит ли ожидать рейтингов инвестиционной категории?

Простой ответ – «может быть»

Некоторые рейтинги уже

Стоит ли ожидать рейтингов инвестиционной категории?

Простой ответ – «может быть»

Некоторые рейтинги уже

Слайд 35Компании

Компании

Слайд 40В 2007 г. чистые приобретения активов составили 23 млрд долл.

В 2007 г. чистые приобретения активов составили 23 млрд долл.

Слайд 44После приобретения LionOre ($6.4 млрд) и ОГК-3 ($4.6 млрд) кредитные коэффициенты, как

После приобретения LionOre ($6.4 млрд) и ОГК-3 ($4.6 млрд) кредитные коэффициенты, как

Слайд 54В 2007 г. приобретения Oregon Steel Mills и «ЮжКузбассУгля» существенно увеличили уровень

В 2007 г. приобретения Oregon Steel Mills и «ЮжКузбассУгля» существенно увеличили уровень

Слайд 58Вопросы и ответы

СПАСИБО!

Вопросы и ответы

СПАСИБО!

Электронные торги на площадке Сбербанк - АСТ

Электронные торги на площадке Сбербанк - АСТ Урок 3. БД chocolate

Урок 3. БД chocolate Влияние возраста пациентов на ангиогенные свойства мезенхимальных стволовых клеток жировой ткани

Влияние возраста пациентов на ангиогенные свойства мезенхимальных стволовых клеток жировой ткани В мире декоративно-прикладного искусства

В мире декоративно-прикладного искусства Декабрь, 2011 год.

Декабрь, 2011 год. Судейство в баскетболе

Судейство в баскетболе В каком предложении употреблён глагол I спряжения

В каком предложении употреблён глагол I спряжения Une Inondation

Une Inondation «БЕРЕГИТЕ ЛЕС ОТ ПОЖАРОВ»

«БЕРЕГИТЕ ЛЕС ОТ ПОЖАРОВ» Основные закономерности развития науки

Основные закономерности развития науки  Презентация по биологии на тему _Органы и системы (1)

Презентация по биологии на тему _Органы и системы (1) Презентация на тему Устройство организма человека 4 класс

Презентация на тему Устройство организма человека 4 класс Реформы Петра 1

Реформы Петра 1 Презентация на тему Пищевая и легкая промышленность

Презентация на тему Пищевая и легкая промышленность Теории моды. Обобщение

Теории моды. Обобщение Презентация на тему Новая экономическая география

Презентация на тему Новая экономическая география Презентация на тему: Акции в интернет-магазине "СМ-Очки"

Презентация на тему: Акции в интернет-магазине "СМ-Очки" Теорема Гаусса

Теорема Гаусса Дөньяда иң-иң матур тел – Ул минем Туган телем!

Дөньяда иң-иң матур тел – Ул минем Туган телем! Классный час для учеников начальной школы Путешествие в страну энергосбережение

Классный час для учеников начальной школы Путешествие в страну энергосбережение Проектная задача по математике «Ремонт класса»

Проектная задача по математике «Ремонт класса» Различные свойства воды и значение воды в живой и неживой природе

Различные свойства воды и значение воды в живой и неживой природе Обучение правилам чтения

Обучение правилам чтения Презентация на тему «Самбо» - вид спортивного единоборства

Презентация на тему «Самбо» - вид спортивного единоборства О Программе государственных внешних заимствований Российской Федерации на 2004 год.

О Программе государственных внешних заимствований Российской Федерации на 2004 год. Учет нематериальных активов

Учет нематериальных активов презентация_на_тему_фотоплёнки_в_полиграфии

презентация_на_тему_фотоплёнки_в_полиграфии Супер-бабушка

Супер-бабушка