- ДИСЦИПЛИНА БАНКОВСКИЕ РИСКИ

Содержание

- 2. ЦЕЛЬ ДИСЦИПЛИНЫ Раскрытие сущности рисков, рассмотрение видов рисков, изучение методов оценки риска и приемов по снижению

- 3. ЗАДАЧИ ДИСЦИПЛИНЫ: 1.Изучить понятие риска, 2. Раскрыть сложность характера рисков и факторов на них влияющих, 3.

- 4. ПРЕРЕКВИЗИТЫ ДИСЦИПЛИНЫ Для освоения этой дисциплины необходимы знания, умения и навыки, полученные при изучении «Деньги, кредит,

- 5. ПОСТРЕКВЕЗИТЫ ДИСЦИПЛИНЫ Освоение курса «Банковские риски» в дальнейшем способствует успешному освоению профильных дисциплин:«Банковские операции», «Бюджетная система»,

- 6. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ Дисциплина «Банковские риски » является профильной дисциплиной (компонент по выбору) В настоящее время, в

- 7. ТЕМЫ

- 8. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ИЗУЧЕНИЮ ДИСЦИПЛИНЫ Банковские риски в многообразии их проявления, сферы возникновения, в зависимости от

- 9. Тема 1 «Банковские риски. Классификация рисков банка» Цель и содержание заданий: Ознакомить с понятием и сущностью

- 10. Ознакомить с внешними рисками банков, способами анализа уровня странового риска, применяемые в развитых странах. Дать определение

- 11. Ознакомить с видами валютных рисков, способами их защиты и минимизации. Изучить виды наличных и срочных валютных

- 12. Ознакомить с понятием «валютная позиция», лимит открытой валютной позиции» банка, причинами возникновения валютных позиций и связанных

- 13. Ознакомить с внутренними рисками банка, рисками активных и пассивных операций. Изучить внутренние риски банков, связанные с

- 14. Ознакомить с содержанием процентного риска, причинами его возникновения и способами минимизации. Изучить процентные риски по активным

- 15. Ознакомить с видами банковской деятельности на рынке ценных бумаг, портфельными рисками банков, рейтинговой оценкой риска вложений

- 16. Ознакомить с лизинговыми и факторинговыми рисками операций банков, способами минимизации рисков. Изучить риски лизинговых и факторинговых

- 17. Ознакомит с кредитными рисками банка, причинами их возникновения и способами минимизации рисков; методами управления кредитным риском,

- 18. Ознакомить стратегией управления банковскими рисками, факторами оказывающими влияние на стратегию риска, методами оценки риска. Изучить общие

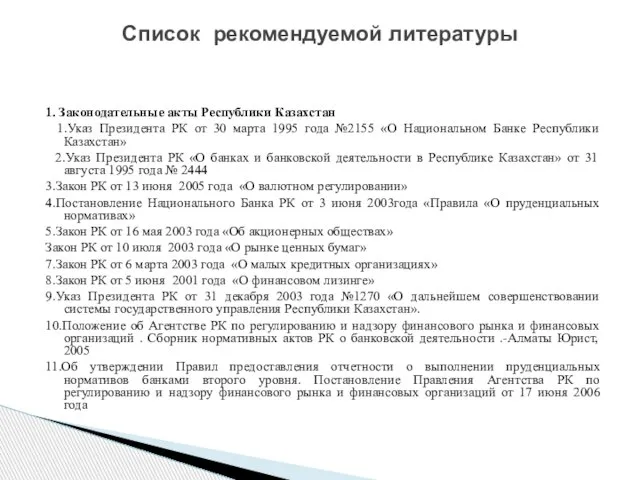

- 19. 1. Законодательные акты Республики Казахстан 1.Указ Президента РК от 30 марта 1995 года №2155 «О Национальном

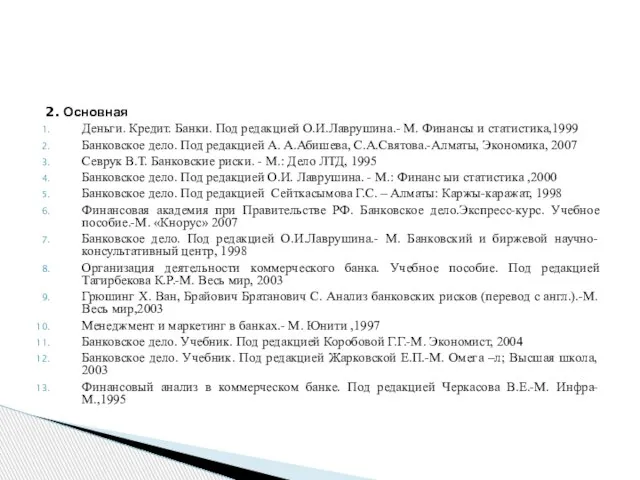

- 20. 2. Основная Деньги. Кредит. Банки. Под редакцией О.И.Лаврушина.- М. Финансы и статистика,1999 Банковское дело. Под редакцией

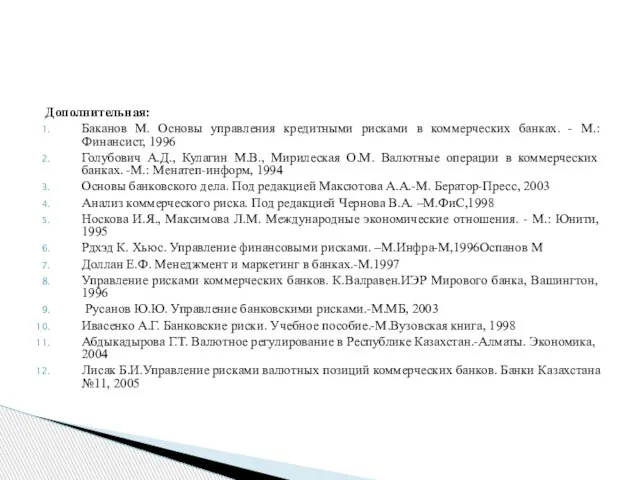

- 21. Дополнительная: Баканов М. Основы управления кредитными рисками в коммерческих банках. - М.: Финансист, 1996 Голубович А.Д.,

- 22. Тема1: Понятие банковских рисков и их классификация

- 23. Цель: ознакомить с понятием и сущностью банковских рисков, классификацией рисков, методами и принципами управления банковскими рисками.

- 24. План: 1. Понятие и сущность банковских рисков 2.Классификация рисков коммерческого банка 3. Организация работы коммерческого банка

- 25. Риск в банковской практике – это возможность потерь (прибыли, дохода) для банка при наступлении определенных событий.

- 26. Этимология термина «риск восходит к латинскому «reskum» что означает риск на море, опасность или то, что

- 27. В Казахстане в 2004 г. на финансовом рынке появился новый регулирующий и надзорный орган, представляющий интересы

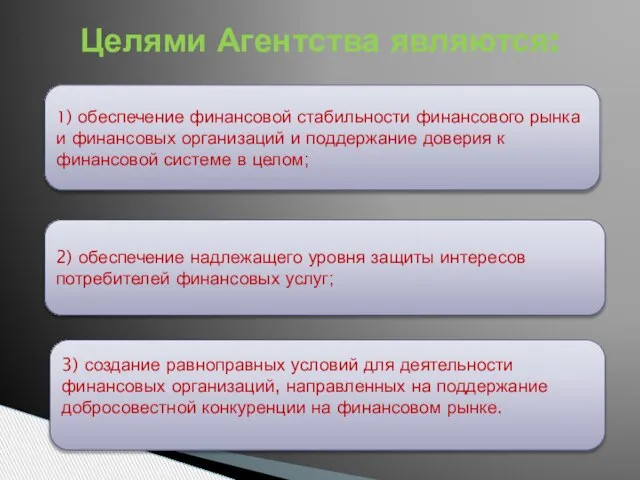

- 28. Целями Агентства являются: 1) обеспечение финансовой стабильности финансового рынка и финансовых организаций и поддержание доверия к

- 29. Риски банка Экономические Политические Внешние Внутренние Страновой риск Валютный риск Риск стихийных бедствий Состав клиентов банка

- 30. состояния экономики страны, дефицит государственного бюджета, повышение уровня инфляции, структурный кризис экономики, отрицательный платежный баланс страны,

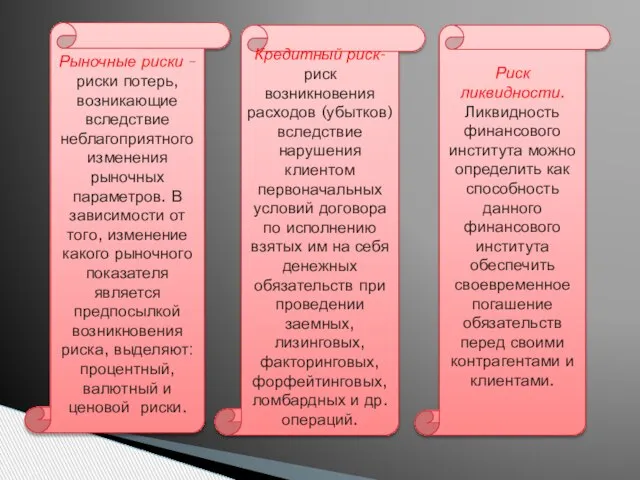

- 31. Рыночные риски – риски потерь, возникающие вследствие неблагоприятного изменения рыночных параметров. В зависимости от того, изменение

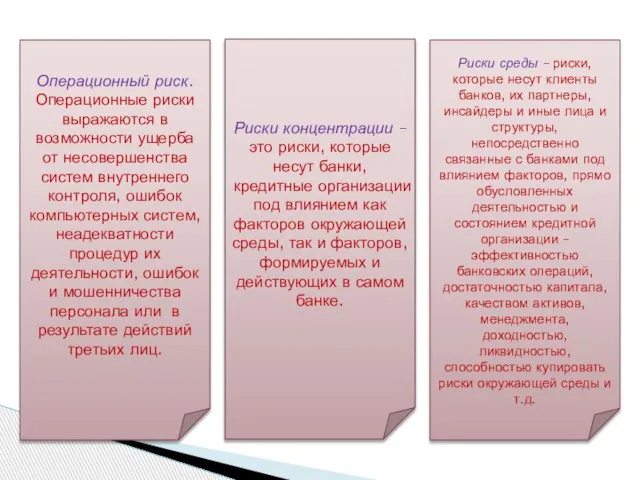

- 32. Операционный риск. Операционные риски выражаются в возможности ущерба от несовершенства систем внутреннего контроля, ошибок компьютерных систем,

- 33. В состав комитета кредитного риска входит: председатель - руководители банка Кредитный отдел подразделения по анализу кредитных

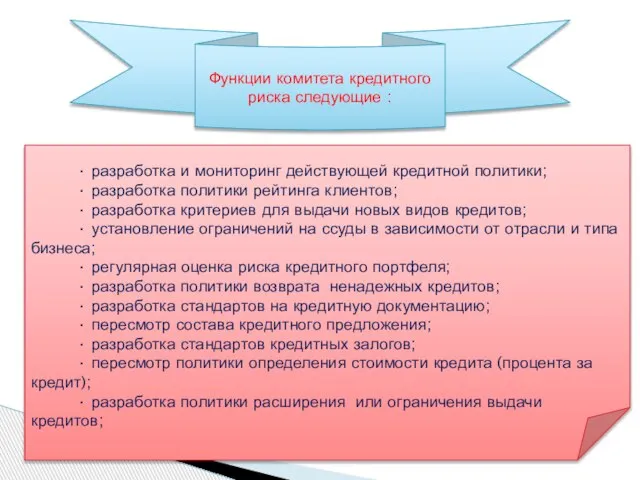

- 34. Функции комитета кредитного риска следующие : ∙ разработка и мониторинг действующей кредитной политики; ∙ разработка политики

- 35. В состав комитета по управлению рисками, связанными с активами и обязательствами, входит: председатель – банка главный

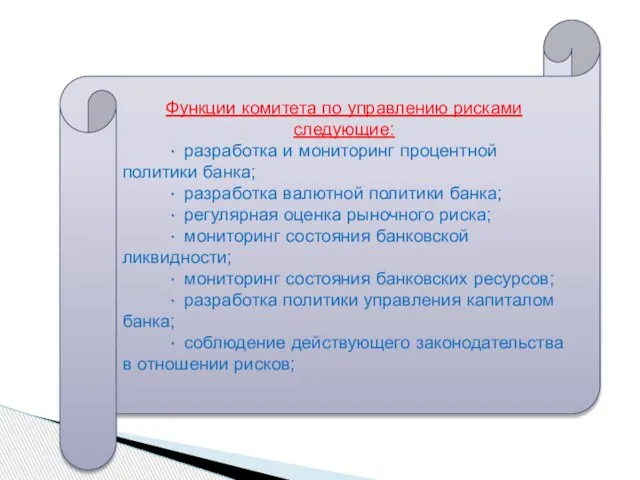

- 36. Функции комитета по управлению рисками следующие: ∙ разработка и мониторинг процентной политики банка; ∙ разработка валютной

- 37. Нормативной базой процесса формирования и реализации рисковой политики банка является «Положение об организации внутреннего контроля в

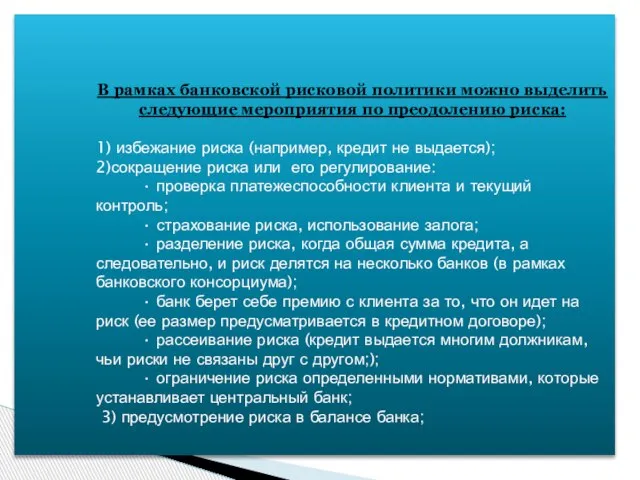

- 38. В рамках банковской рисковой политики можно выделить следующие мероприятия по преодолению риска: 1) избежание риска (например,

- 39. Основными источниками покрытия риска являются: собственный капитал резервы банка дочерние банки

- 40. В Германии в 1974 г. был создан специальный консорциальный банк для поддержания ликвидности. В нем участвуют

- 41. Вывод: Таким образом, надежная и стабильная деятельность банков находится в прямой зависимости от организационной структуры управления

- 42. Тема2 : Управление банковскими рисками

- 43. Цель: ознакомить с внешними рисками банков, способами анализа уровня странового риска, применяемые в развитых странах.

- 44. План: 1. Страновой риск, общая характеристика 2.Индекс БЕРИ, и другие рейтинги странового риска 3 Международные кредитные

- 45. Страновой риск – это риск изменения текущих и будущих политических, правовых и экономических условий в стране

- 46. Управление страновым риском осуществляется также в целях: выявления, измерения и определения приемлемого уровня странового риска; постоянного

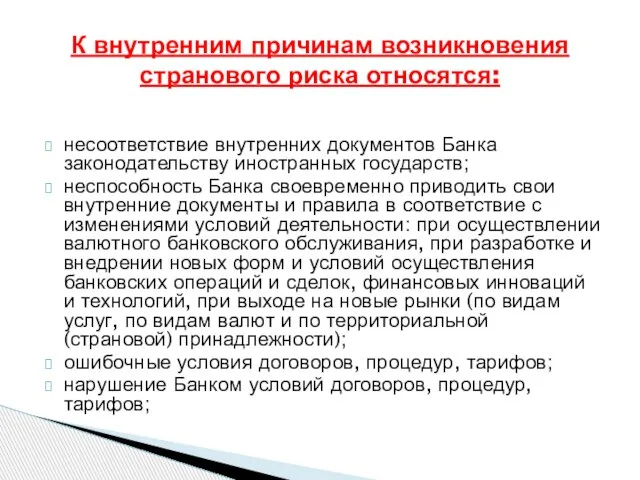

- 47. К внутренним причинам возникновения странового риска относятся: несоответствие внутренних документов Банка законодательству иностранных государств; неспособность Банка

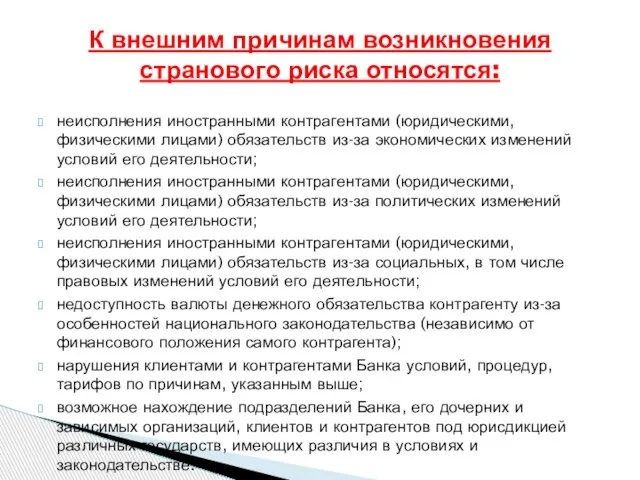

- 48. К внешним причинам возникновения странового риска относятся: неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических

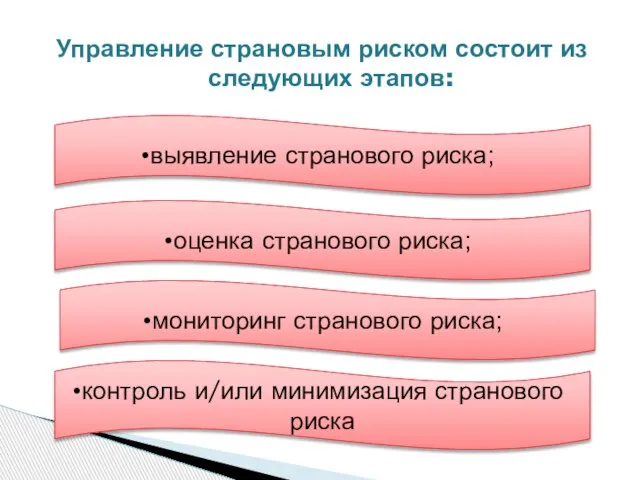

- 49. Управление страновым риском состоит из следующих этапов: выявление странового риска; мониторинг странового риска; контроль и/или минимизация

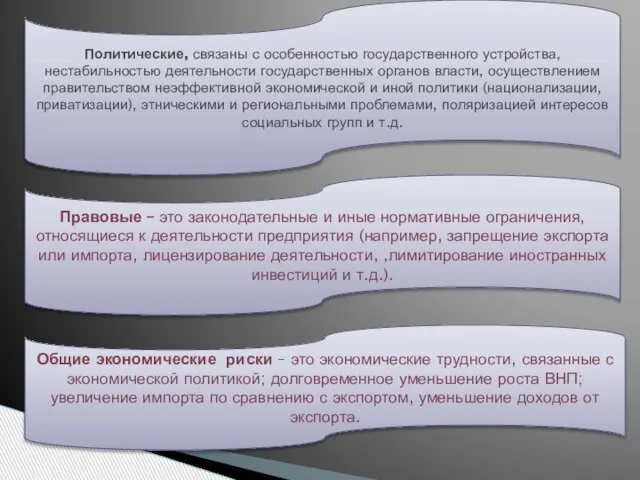

- 50. Политические, связаны с особенностью государственного устройства, нестабильностью деятельности государственных органов власти, осуществлением правительством неэффективной экономической и

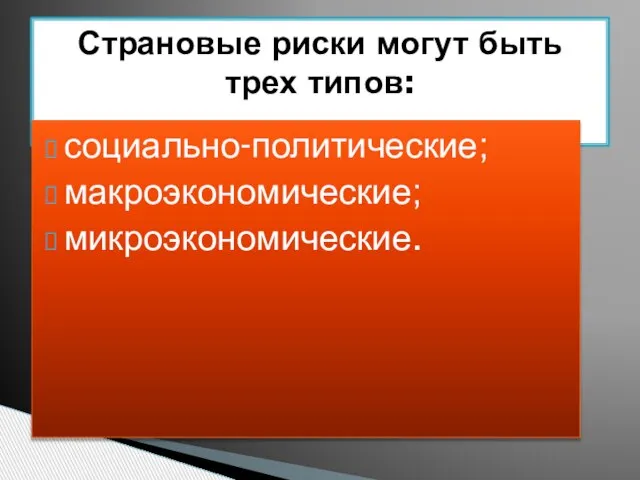

- 51. Страновые риски могут быть трех типов: социально-политические; макроэкономические; микроэкономические.

- 52. риски конвертируемости риски трансферта моратория платежа Страновой риск может быть структурирован

- 53. Кредитный рейтинг выражает мнение об общей кредитоспособности заемщика или же о его кредитоспособности в отношении конкретной

- 54. Индекс БЕРИ- является одним из рекомендуемых способов анализа уровня странового риска, регулярно публикуемой германской фирмой «БЕРИ».С

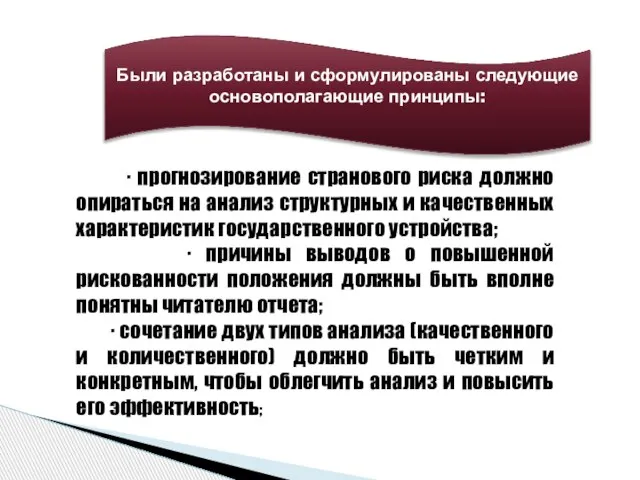

- 55. Были разработаны и сформулированы следующие основополагающие принципы: ∙ прогнозирование странового риска должно опираться на анализ структурных

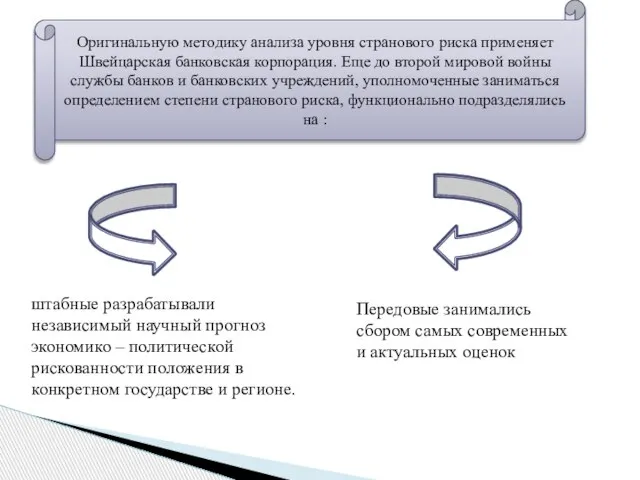

- 56. Оригинальную методику анализа уровня странового риска применяет Швейцарская банковская корпорация. Еще до второй мировой войны службы

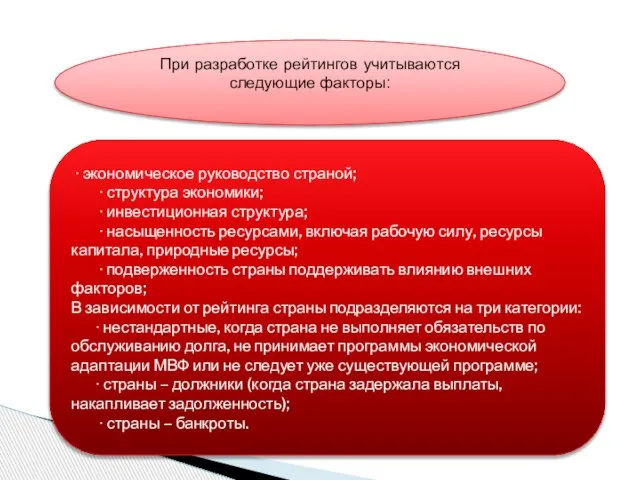

- 57. При разработке рейтингов учитываются следующие факторы: ∙ экономическое руководство страной; ∙ структура экономики; ∙ инвестиционная структура;

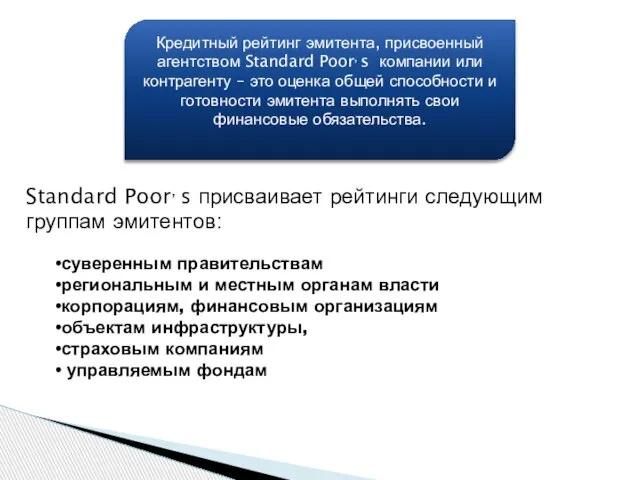

- 58. Кредитный рейтинг эмитента, присвоенный агентством Standard Poor, s компании или контрагенту – это оценка общей способности

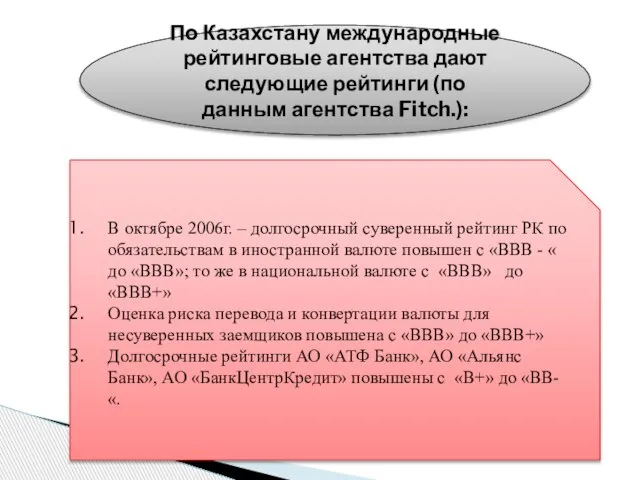

- 59. По Казахстану международные рейтинговые агентства дают следующие рейтинги (по данным агентства Fitch.): В октябре 2006г. –

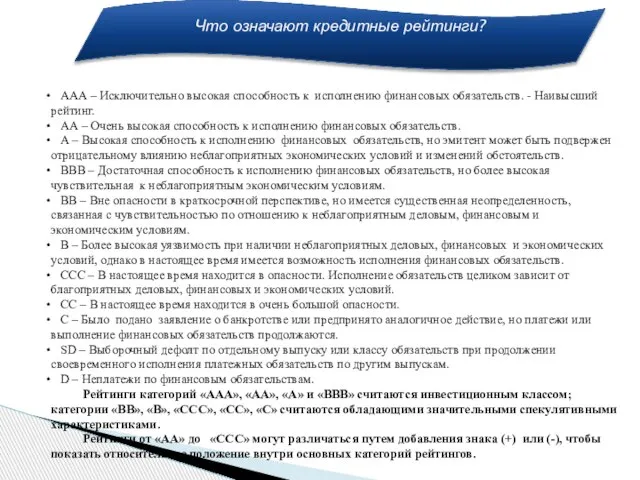

- 60. Что означают кредитные рейтинги? ААА – Исключительно высокая способность к исполнению финансовых обязательств. - Наивысший рейтинг.

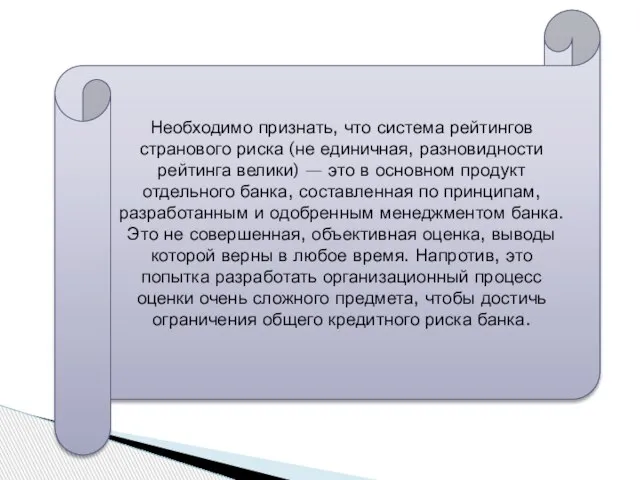

- 61. Необходимо признать, что система рейтингов странового риска (не единичная, разновидности рейтинга велики) — это в основном

- 62. Тема3: Валютные риски и методы их минимизации

- 63. ознакомить с видами валютных рисков, способами их защиты и минимизации. Цель:

- 64. 1. Общая характеристика валютных операций, виды конверсионных сделок 2.Валютные риски, причины возникновения и структура рисков 3.

- 65. Валютные операции в широком смысле – ряд последовательных действий по оформлению и оплате документов и сделок,

- 66. валютных операций депозитные конверсионные

- 67. Депозитные операции представляют собой краткосрочные (обычно от 1 дня до 1 года) операции по привлечению или

- 68. открытие и ведение валютных счетов; неторговые операции коммерческого банка; ввоз и вывоз иностранной валюты; установление корреспондентских

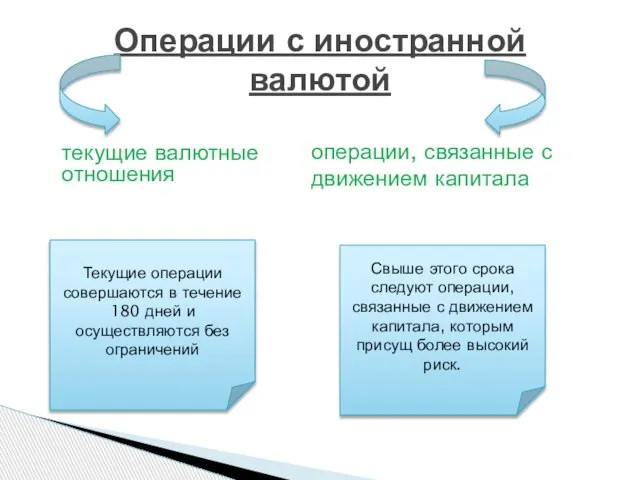

- 69. текущие валютные отношения Операции с иностранной валютой операции, связанные с движением капитала Текущие операции совершаются в

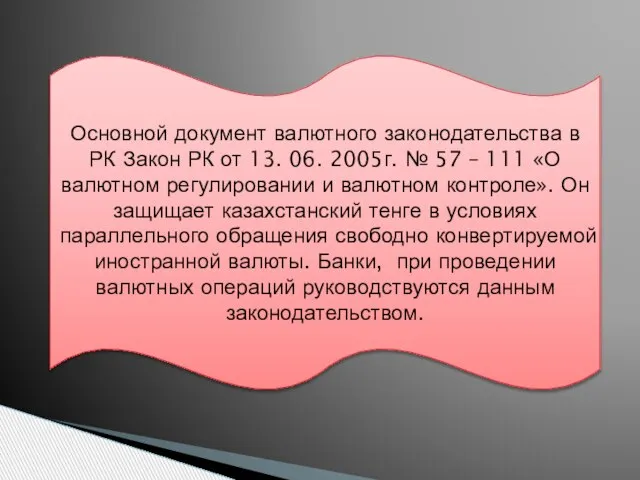

- 70. Основной документ валютного законодательства в РК Закон РК от 13. 06. 2005г. № 57 – 111

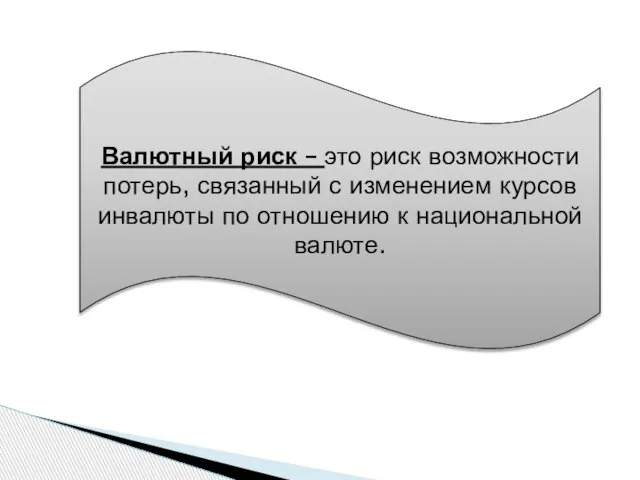

- 71. Валютный риск – это риск возможности потерь, связанный с изменением курсов инвалюты по отношению к национальной

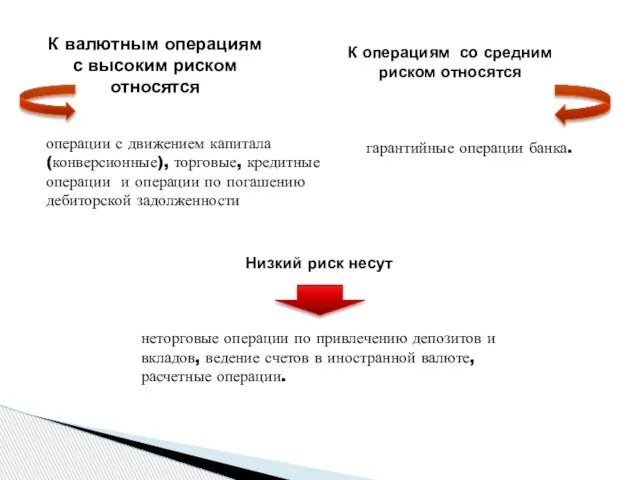

- 72. К валютным операциям с высоким риском относятся операции с движением капитала (конверсионные), торговые, кредитные операции и

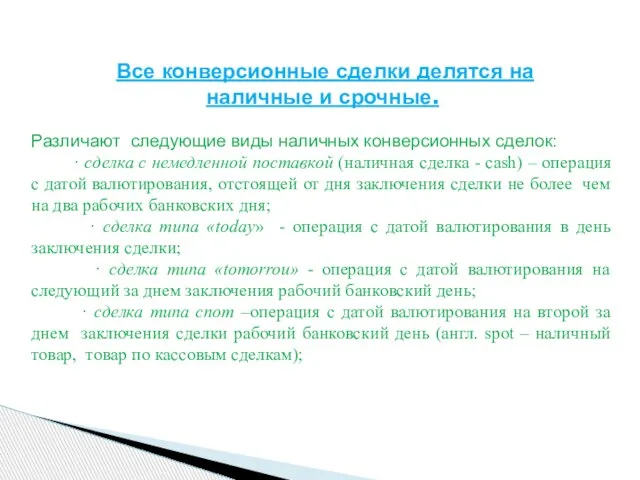

- 73. Все конверсионные сделки делятся на наличные и срочные. Различают следующие виды наличных конверсионных сделок: ∙ сделка

- 74. К срочным сделкам относятся: срочная форвардная сделка сделка своп валютный арбитраж

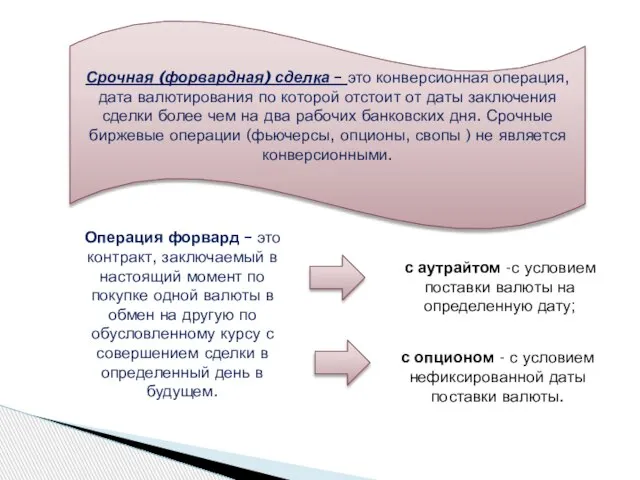

- 75. Срочная (форвардная) сделка – это конверсионная операция, дата валютирования по которой отстоит от даты заключения сделки

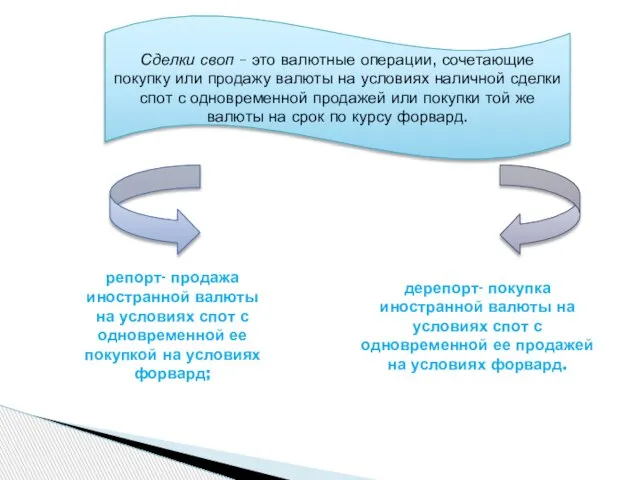

- 76. Сделки своп – это валютные операции, сочетающие покупку или продажу валюты на условиях наличной сделки спот

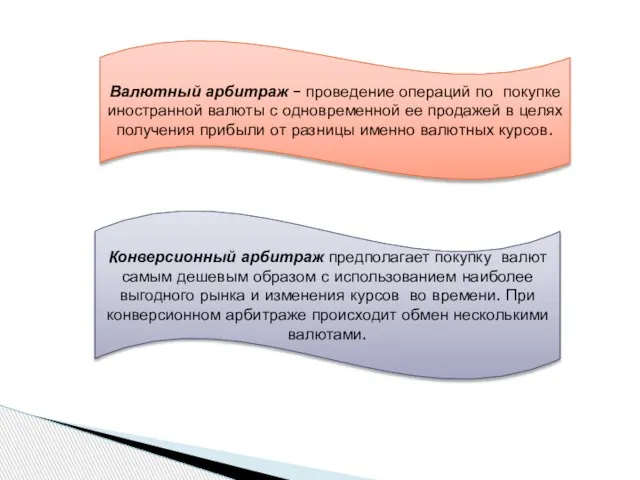

- 77. Валютный арбитраж – проведение операций по покупке иностранной валюты с одновременной ее продажей в целях получения

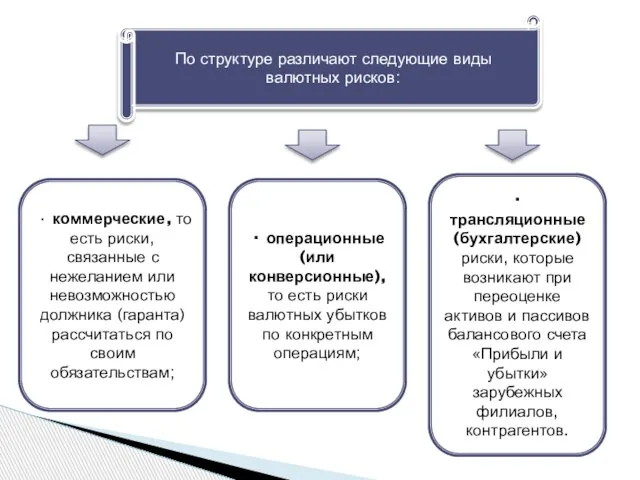

- 78. По структуре различают следующие виды валютных рисков: ∙ коммерческие, то есть риски, связанные с нежеланием или

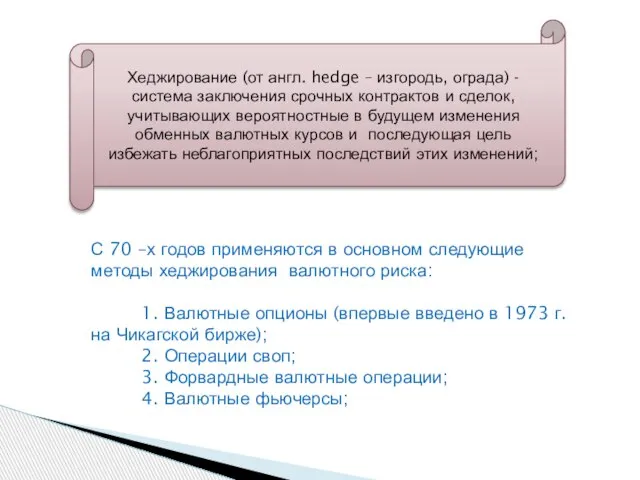

- 79. Хеджирование (от англ. hedge – изгородь, ограда) - система заключения срочных контрактов и сделок, учитывающих вероятностные

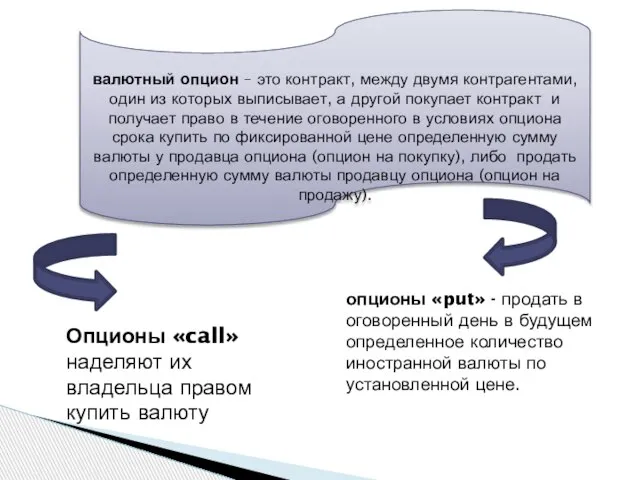

- 80. валютный опцион – это контракт, между двумя контрагентами, один из которых выписывает, а другой покупает контракт

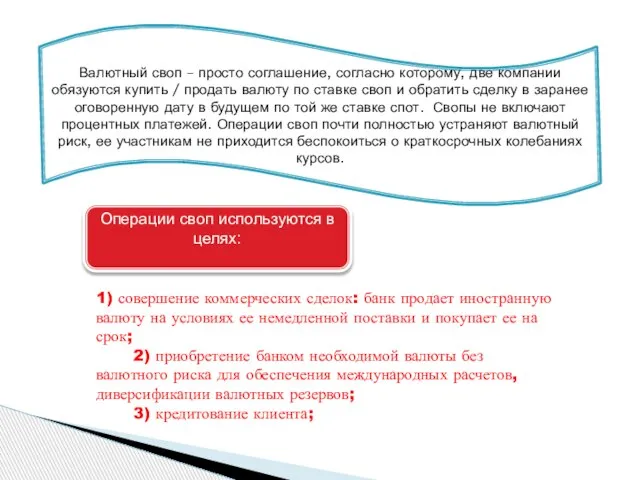

- 81. Валютный своп – просто соглашение, согласно которому, две компании обязуются купить / продать валюту по ставке

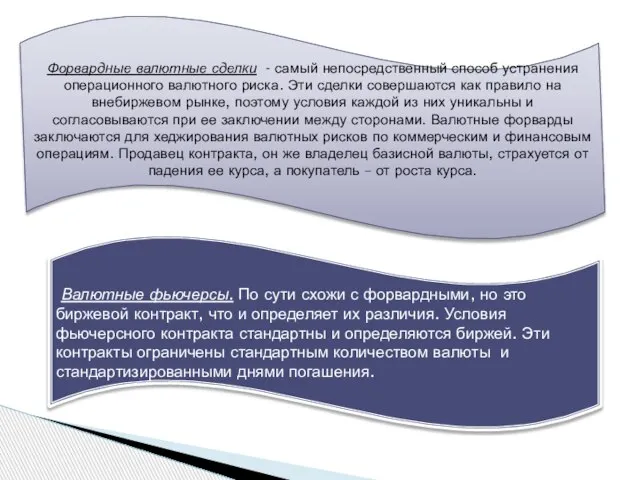

- 82. Форвардные валютные сделки - самый непосредственный способ устранения операционного валютного риска. Эти сделки совершаются как правило

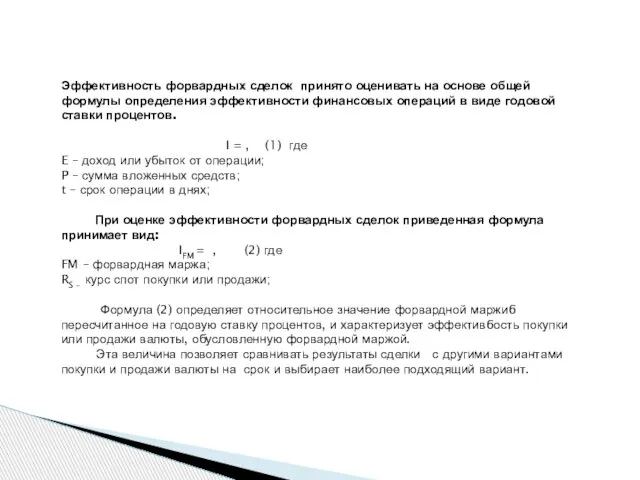

- 83. Эффективность форвардных сделок принято оценивать на основе общей формулы определения эффективности финансовых операций в виде годовой

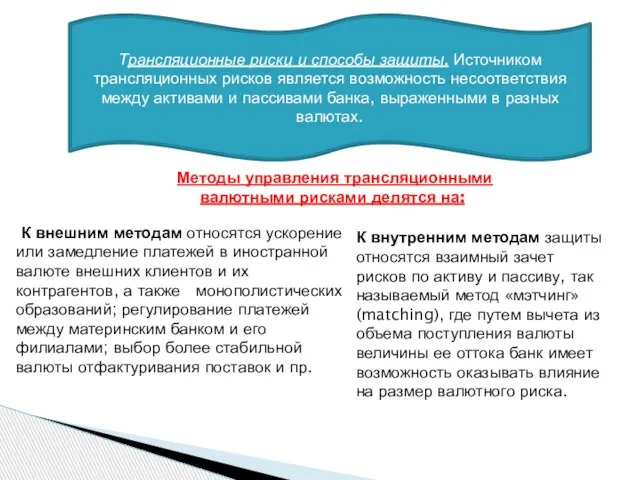

- 84. Трансляционные риски и способы защиты. Источником трансляционных рисков является возможность несоответствия между активами и пассивами банка,

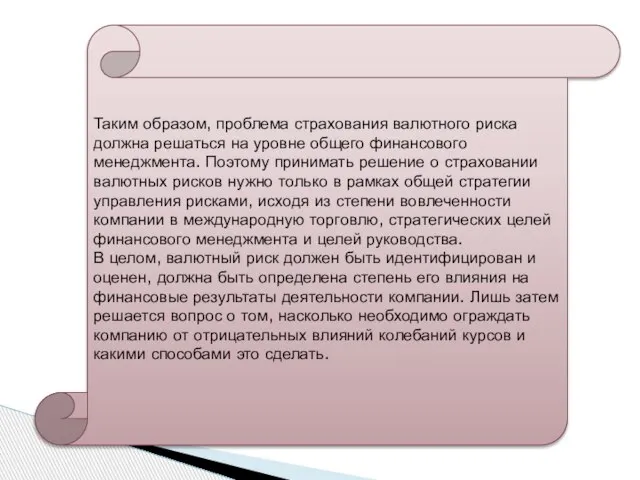

- 85. Таким образом, проблема страхования валютного риска должна решаться на уровне общего финансового менеджмента. Поэтому принимать решение

- 86. Тема4: Риски валютных позиций банка

- 87. Цель: ознакомить с понятием «валютная позиция», лимит открытой валютной позиции» банка, причинами возникновения валютных позиций и

- 88. План: Валютная позиция банка, лимиты открытой валютной позиции; Управление риском валютных позиций; Расчет валютной позиции банка;

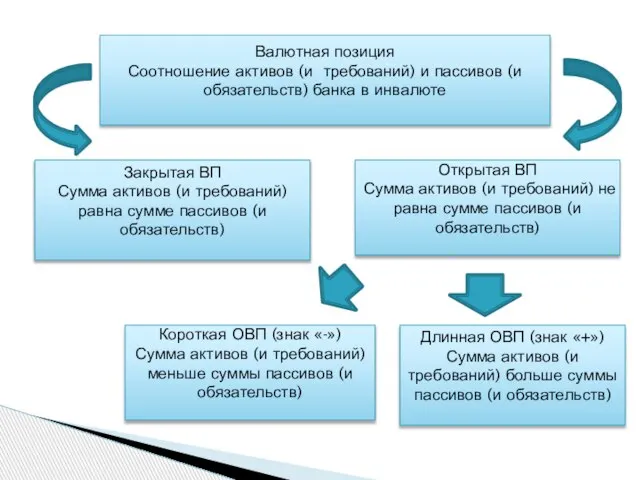

- 89. В процессе совершения валютных операций у банков образуются определенные требования и обязательства в иностранной валюте, соотношение

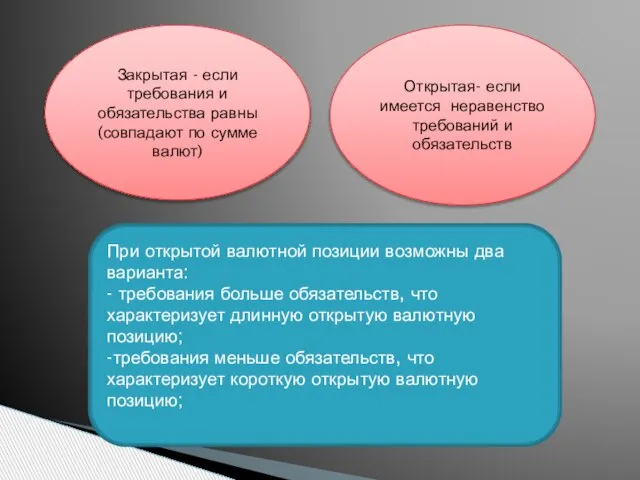

- 90. Закрытая - если требования и обязательства равны (совпадают по сумме валют) Открытая- если имеется неравенство требований

- 91. Валютная позиция Соотношение активов (и требований) и пассивов (и обязательств) банка в инвалюте Закрытая ВП Сумма

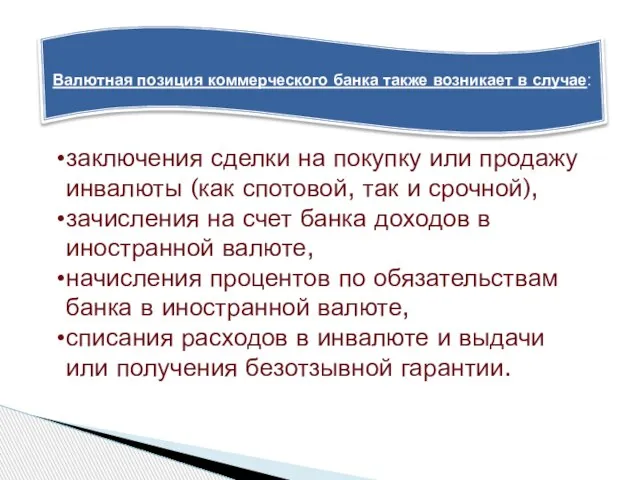

- 92. Валютная позиция коммерческого банка также возникает в случае: заключения сделки на покупку или продажу инвалюты (как

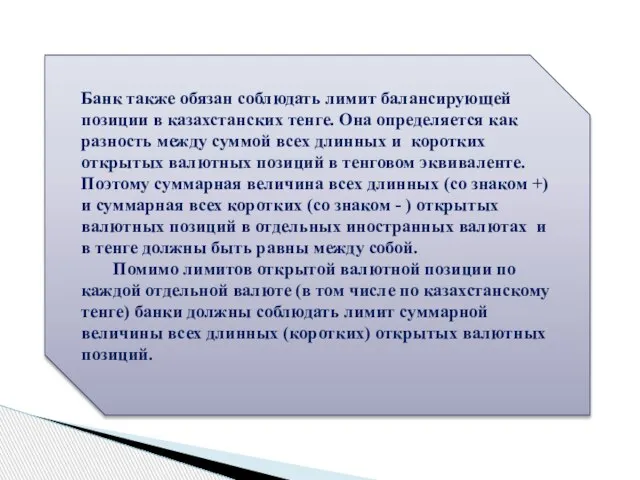

- 93. Банк также обязан соблюдать лимит балансирующей позиции в казахстанских тенге. Она определяется как разность между суммой

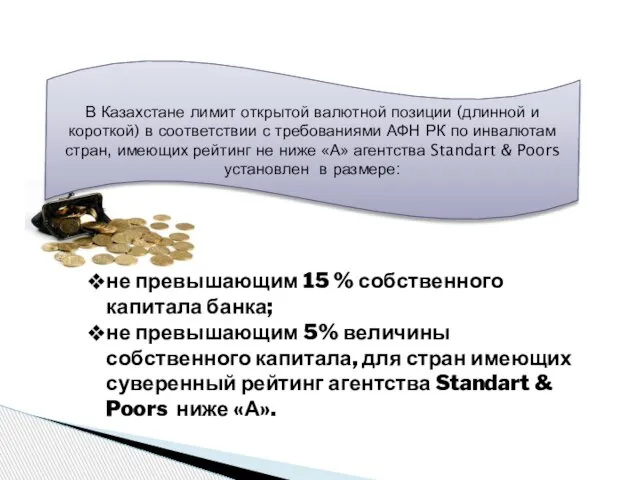

- 94. В Казахстане лимит открытой валютной позиции (длинной и короткой) в соответствии с требованиями АФН РК по

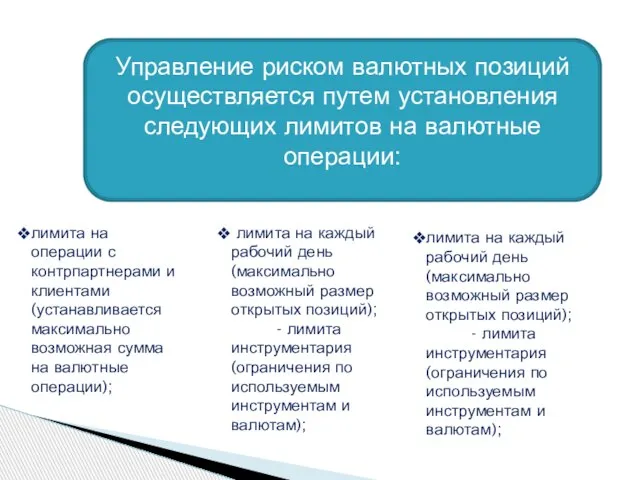

- 95. Управление риском валютных позиций осуществляется путем установления следующих лимитов на валютные операции: лимита на операции с

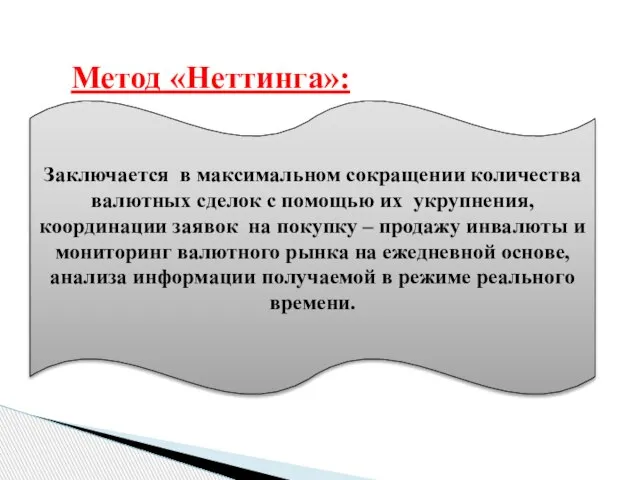

- 96. Метод «Неттинга»: Заключается в максимальном сокращении количества валютных сделок с помощью их укрупнения, координации заявок на

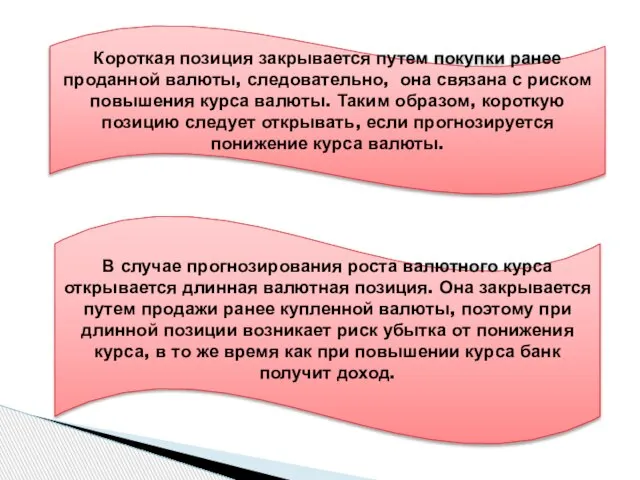

- 98. Короткая позиция закрывается путем покупки ранее проданной валюты, следовательно, она связана с риском повышения курса валюты.

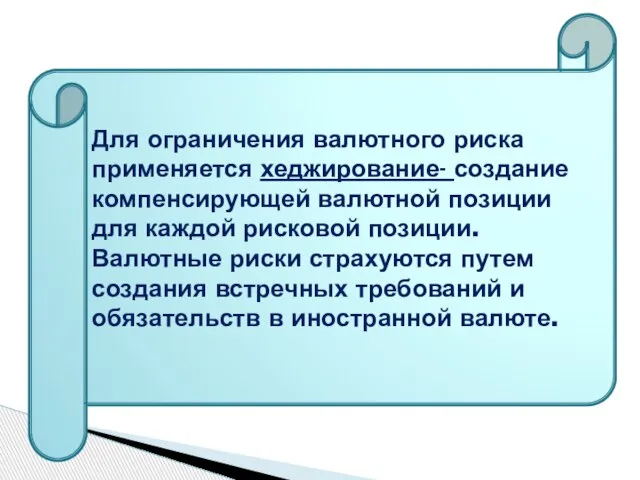

- 99. Для ограничения валютного риска применяется хеджирование- создание компенсирующей валютной позиции для каждой рисковой позиции. Валютные риски

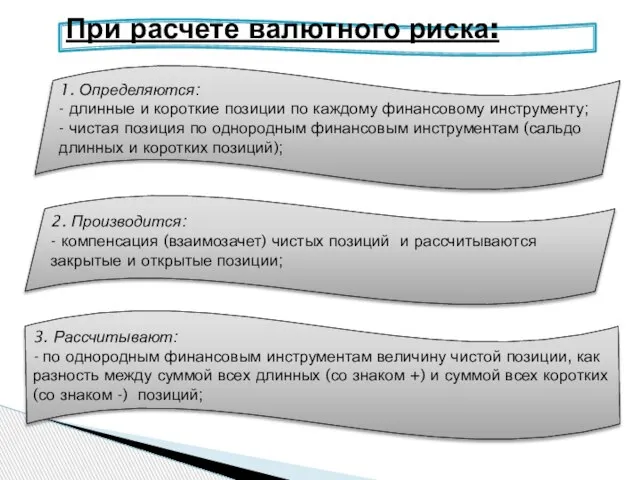

- 100. При расчете валютного риска: 1. Определяются: - длинные и короткие позиции по каждому финансовому инструменту; -

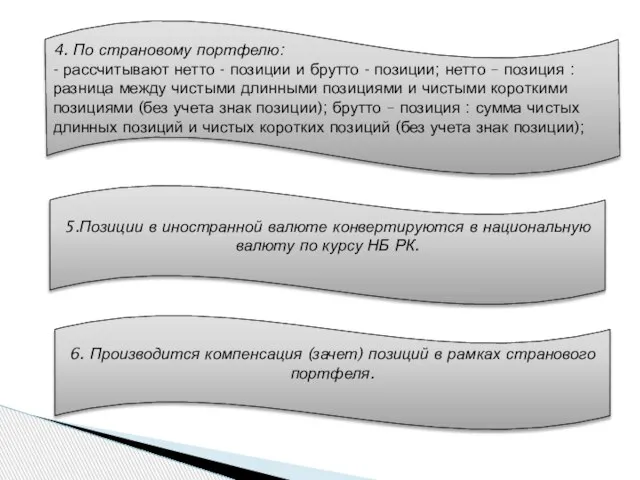

- 101. 4. По страновому портфелю: - рассчитывают нетто - позиции и брутто - позиции; нетто – позиция

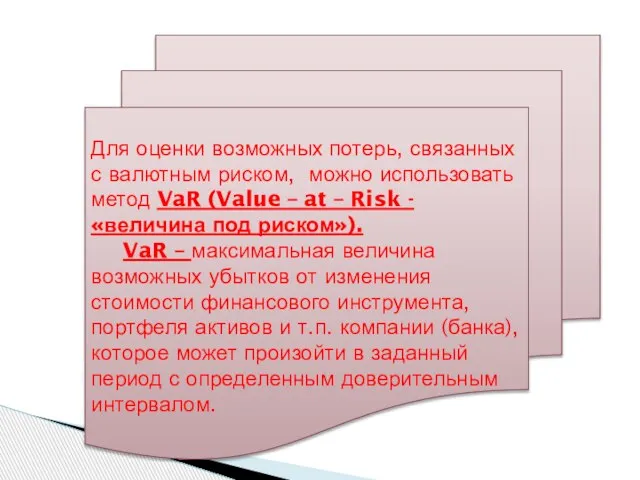

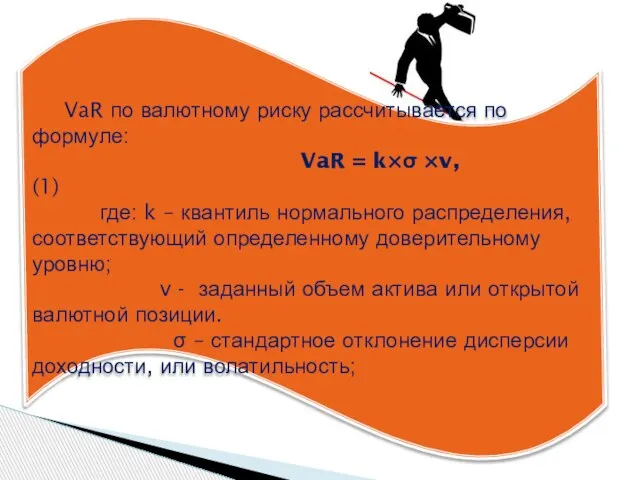

- 102. Для оценки возможных потерь, связанных с валютным риском, можно использовать метод VaR (Value – at –

- 103. VaR по валютному риску рассчитывается по формуле: VaR = k×σ ×v, (1) где: k – квантиль

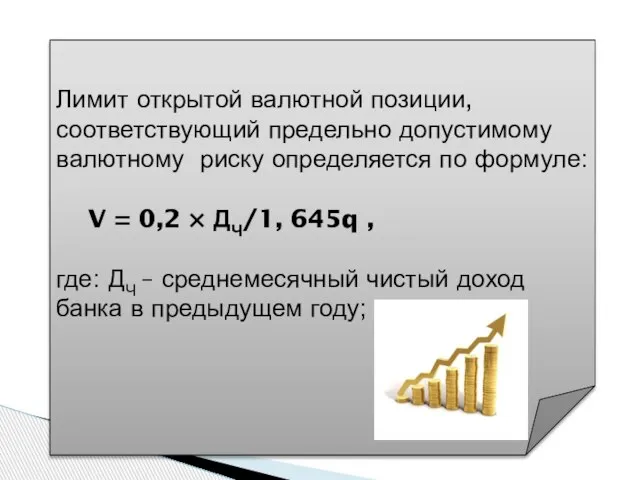

- 104. Лимит открытой валютной позиции, соответствующий предельно допустимому валютному риску определяется по формуле: V = 0,2 ×

- 105. Таким образом, банку при принятий решений по валютным позициям и управлению валютными рисками рекомендуется руководствоваться следующей

- 106. Внутренние риски банков ТЕМА5:

- 107. ВОПРОСЫ:

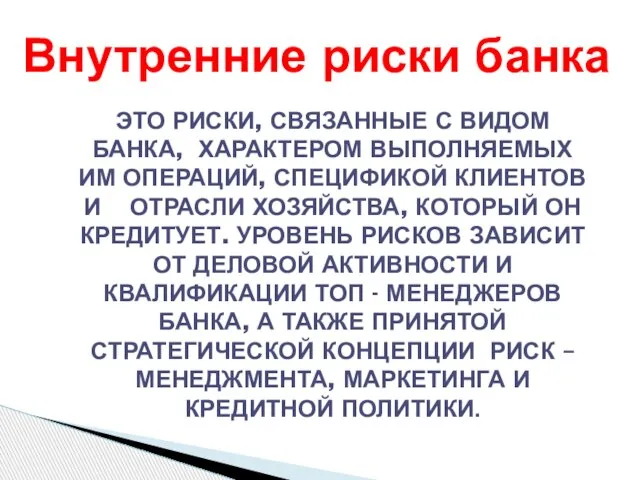

- 108. Внутренние риски банка ЭТО РИСКИ, СВЯЗАННЫЕ С ВИДОМ БАНКА, ХАРАКТЕРОМ ВЫПОЛНЯЕМЫХ ИМ ОПЕРАЦИЙ, СПЕЦИФИКОЙ КЛИЕНТОВ И

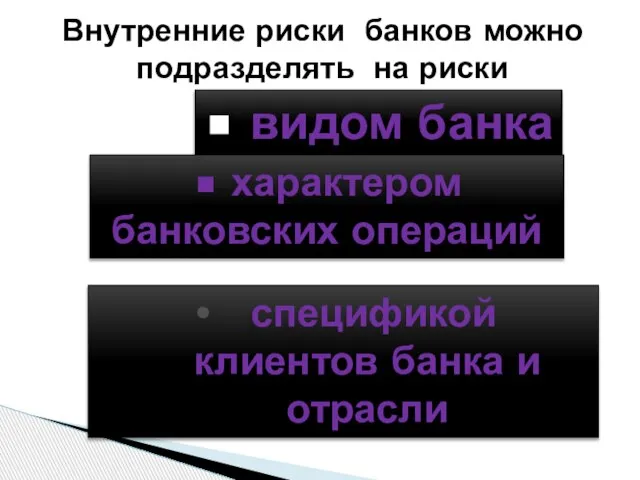

- 109. Внутренние риски банков можно подразделять на риски • видом банка • характером банковских операций спецификой клиентов

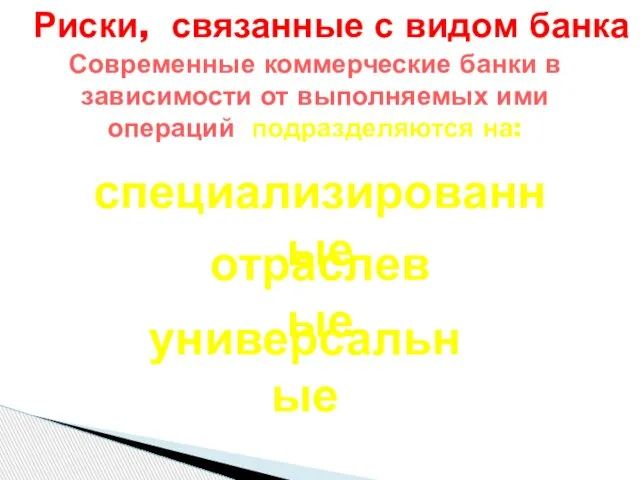

- 110. Риски, связанные с видом банка Современные коммерческие банки в зависимости от выполняемых ими операций подразделяются на:

- 112. Универсальные коммерческие банки выполняют все виды банковских операций (кредитные, расчетные, финансовые услуги и т.д.).

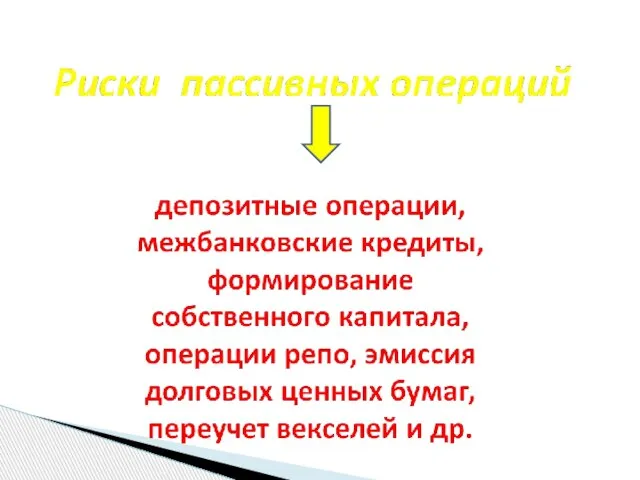

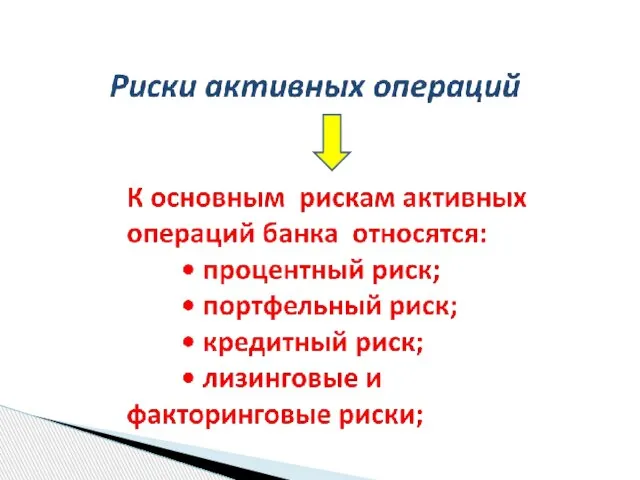

- 114. РИСКИ, СВЯЗАННЫЕ С ХАРАКТЕРОМ БАНКОВСКИХ ОПЕРАЦИЙ Подразделяются на: Риски пассивных операций Риски активных операций

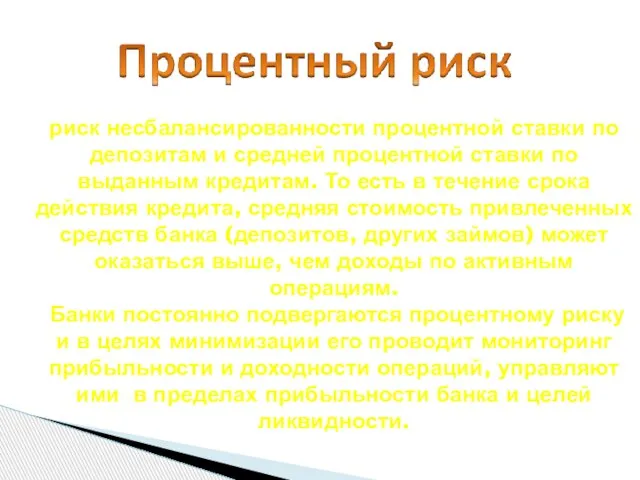

- 117. риск несбалансированности процентной ставки по депозитам и средней процентной ставки по выданным кредитам. То есть в

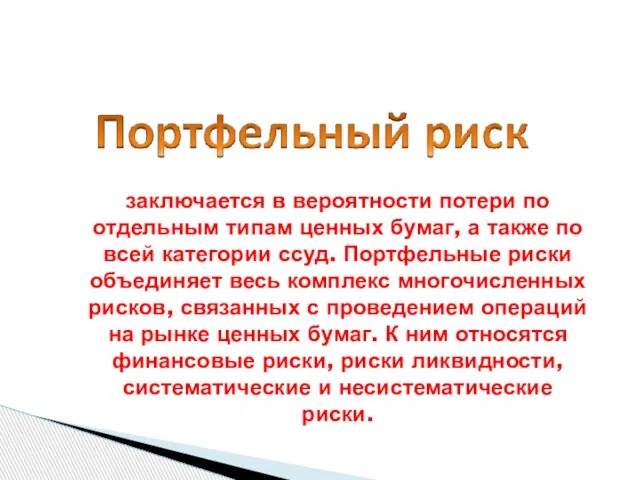

- 118. заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд. Портфельные

- 119. риск, связанный с неплатежами по обязательствам. Данный вид риска является базовым, инициирующим многие другие виды рисков

- 120. риски связанные с финансированием развития новой техники, технологии, расширения продаж оборудования. Лизинг считается операцией с повышенным

- 121. Факторинг – это выкуп платежных требований (краткосрочных) у поставщика товаров (услуг). Цель факторинга – устранение риска

- 122. Риски, связанные со спецификой клиентов банка Прежде всего это риски, связанные с клиентами банка, работающих в

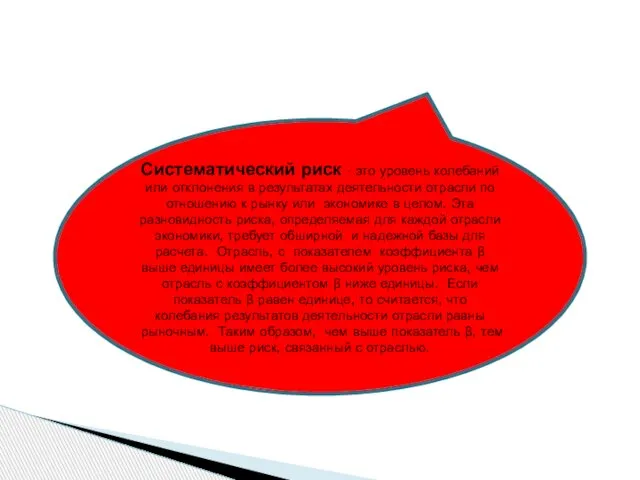

- 123. Систематический риск - это уровень колебаний или отклонения в результатах деятельности отрасли по отношению к рынку

- 124. Бета (β) коэффициент риска был впервые введен американским экономистом Шарпом, в его модели оценки стоимости инвестиций

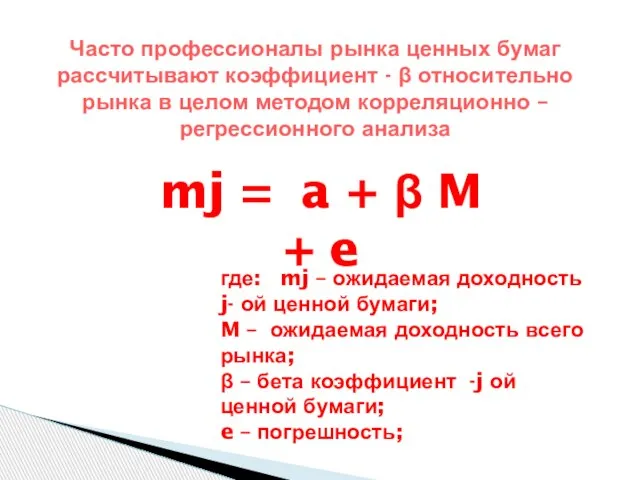

- 125. Часто профессионалы рынка ценных бумаг рассчитывают коэффициент - β относительно рынка в целом методом корреляционно –

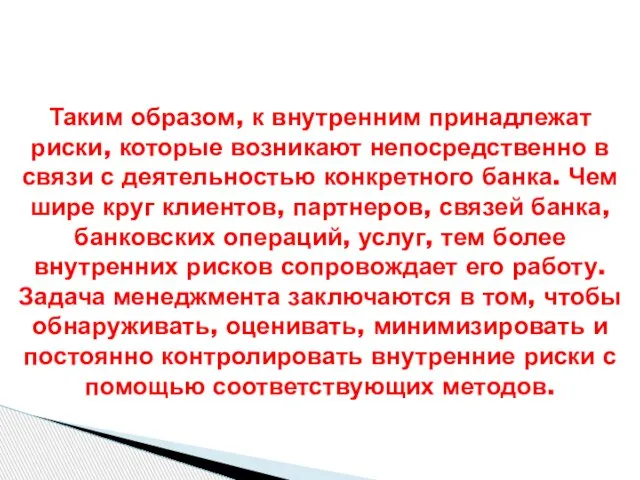

- 126. Таким образом, к внутренним принадлежат риски, которые возникают непосредственно в связи с деятельностью конкретного банка. Чем

- 127. Процентный риск и методы его минимизации ТЕМА 6:

- 128. Цель: ознакомить с содержанием процентного риска, причинами его возникновения и способами минимизации.

- 129. ВОПРОСЫ: 1. Процентный риск и источники его возникновения 2. Методы оценки процентного риска 3. Основные принципы

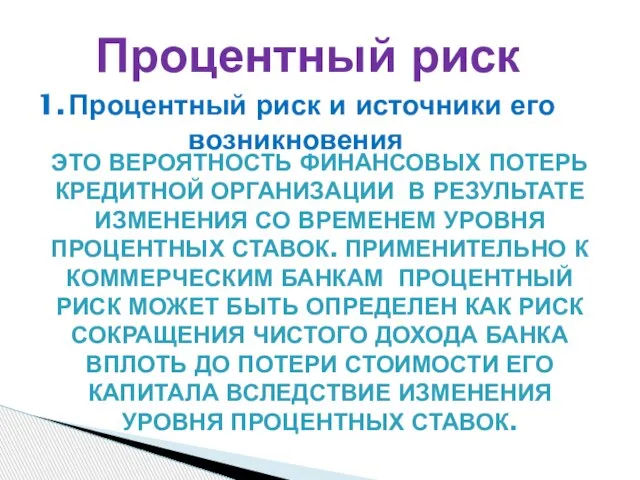

- 130. Процентный риск ЭТО ВЕРОЯТНОСТЬ ФИНАНСОВЫХ ПОТЕРЬ КРЕДИТНОЙ ОРГАНИЗАЦИИ В РЕЗУЛЬТАТЕ ИЗМЕНЕНИЯ СО ВРЕМЕНЕМ УРОВНЯ ПРОЦЕНТНЫХ СТАВОК.

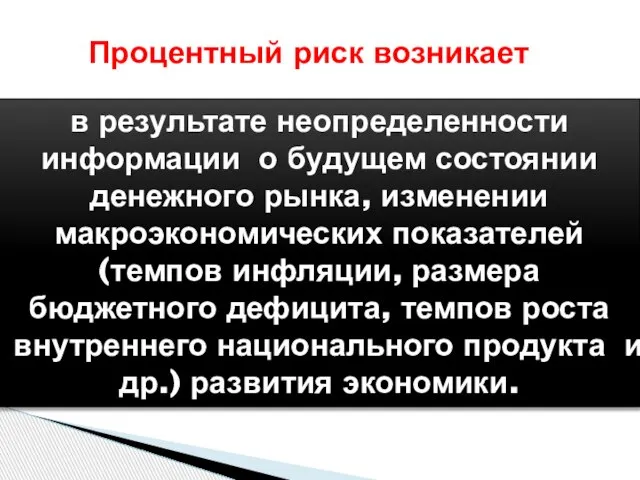

- 131. Процентный риск возникает в результате неопределенности информации о будущем состоянии денежного рынка, изменении макроэкономических показателей (темпов

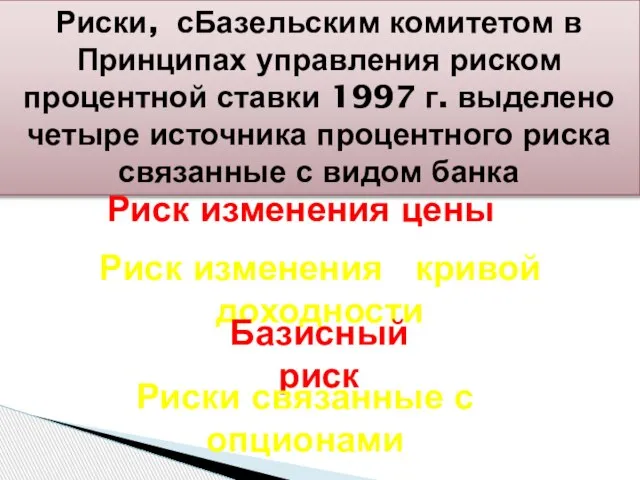

- 132. Риски, сБазельским комитетом в Принципах управления риском процентной ставки 1997 г. выделено четыре источника процентного риска

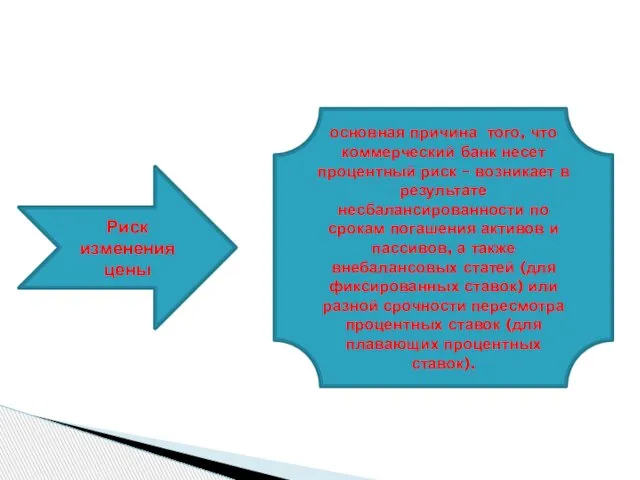

- 133. Риск изменения цены основная причина того, что коммерческий банк несет процентный риск – возникает в результате

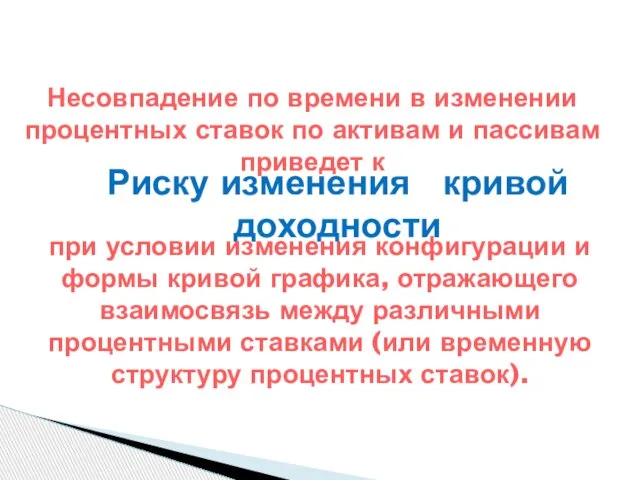

- 134. Несовпадение по времени в изменении процентных ставок по активам и пассивам приведет к Риску изменения кривой

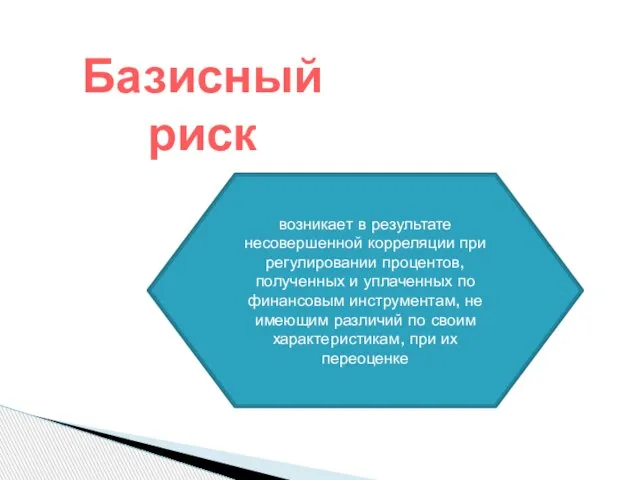

- 135. Базисный риск возникает в результате несовершенной корреляции при регулировании процентов, полученных и уплаченных по финансовым инструментам,

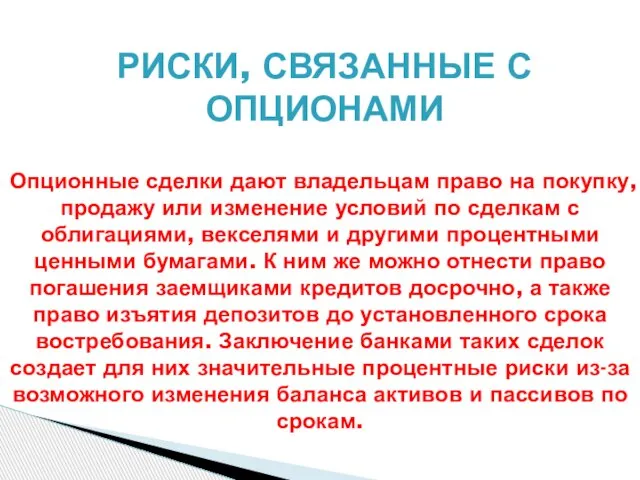

- 136. РИСКИ, СВЯЗАННЫЕ С ОПЦИОНАМИ Опционные сделки дают владельцам право на покупку, продажу или изменение условий по

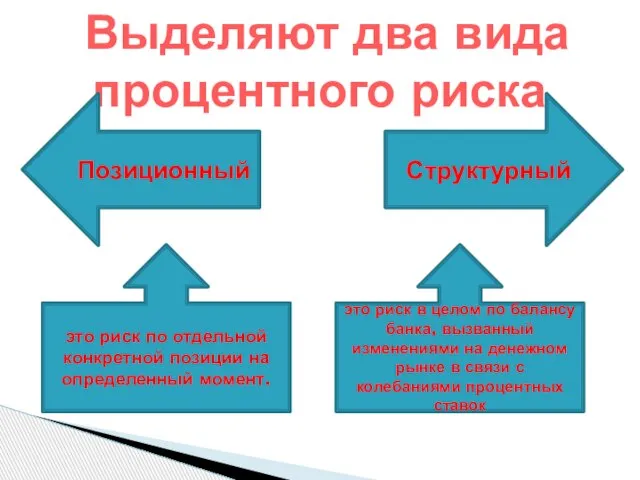

- 137. Выделяют два вида процентного риска Позиционный Структурный это риск по отдельной конкретной позиции на определенный момент.

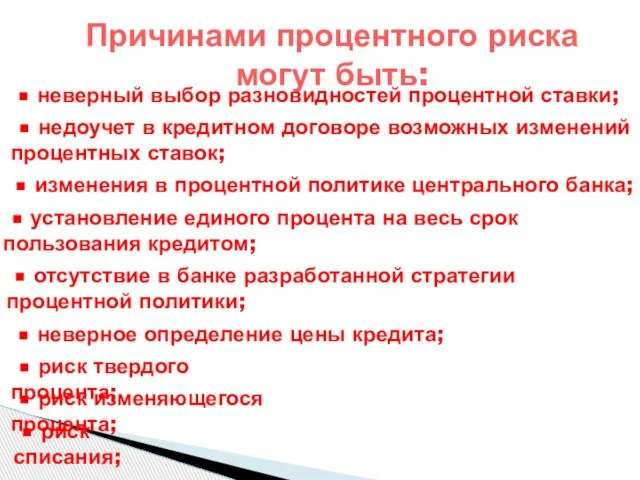

- 138. Причинами процентного риска могут быть: • неверный выбор разновидностей процентной ставки; • недоучет в кредитном договоре

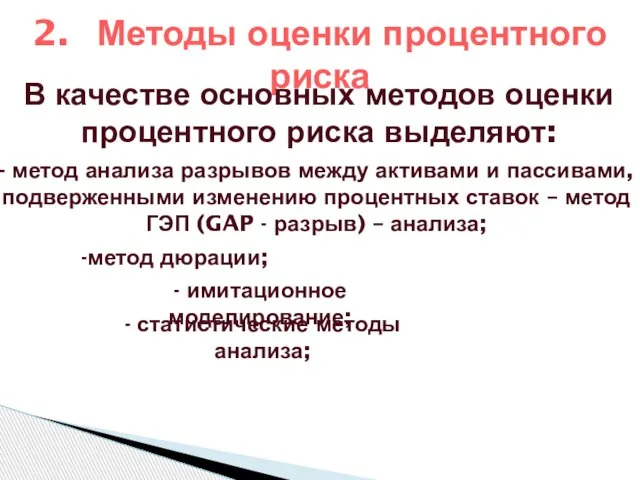

- 139. 2. Методы оценки процентного риска В качестве основных методов оценки процентного риска выделяют: - метод анализа

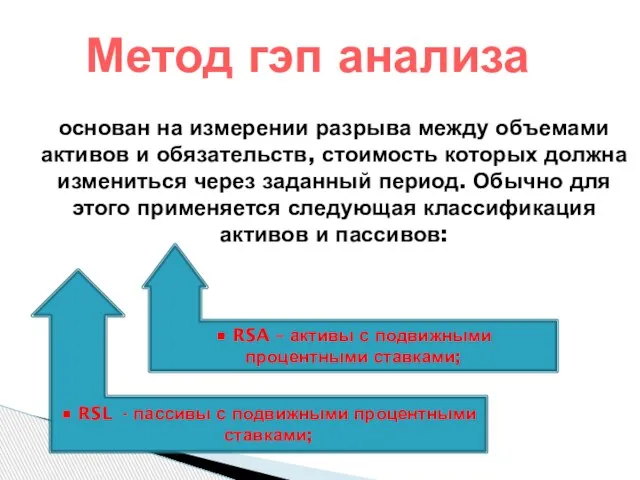

- 140. основан на измерении разрыва между объемами активов и обязательств, стоимость которых должна измениться через заданный период.

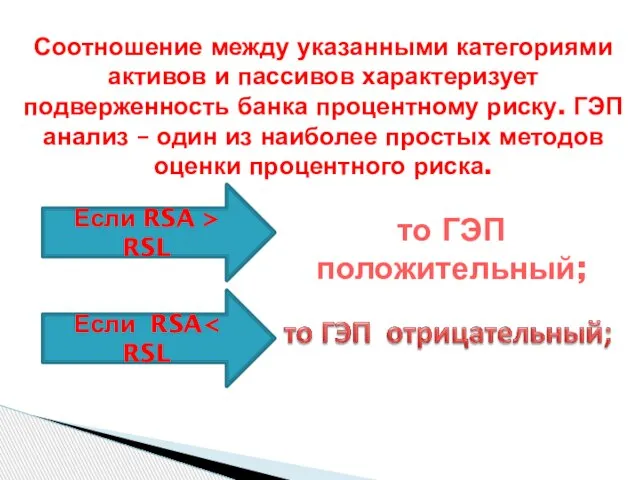

- 141. Соотношение между указанными категориями активов и пассивов характеризует подверженность банка процентному риску. ГЭП анализ – один

- 142. Ожидаемое изменение чистого процентного дохода в связи с несбалансированностью активов и пассивов по срокам и срочности

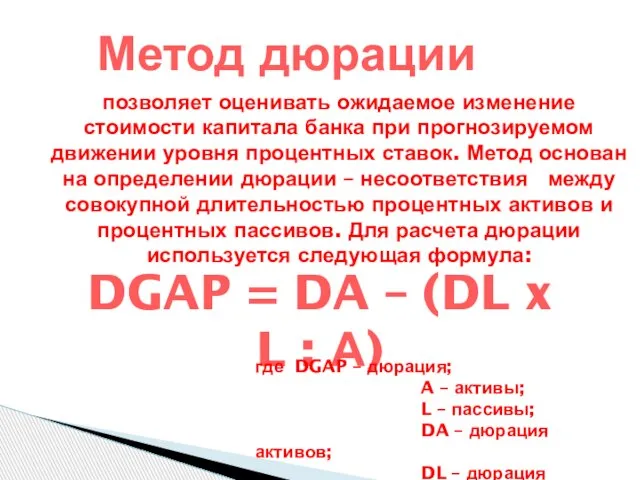

- 143. Метод дюрации позволяет оценивать ожидаемое изменение стоимости капитала банка при прогнозируемом движении уровня процентных ставок. Метод

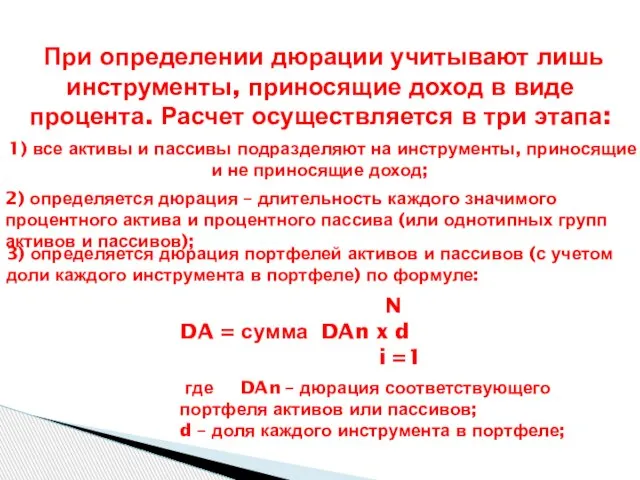

- 144. При определении дюрации учитывают лишь инструменты, приносящие доход в виде процента. Расчет осуществляется в три этапа:

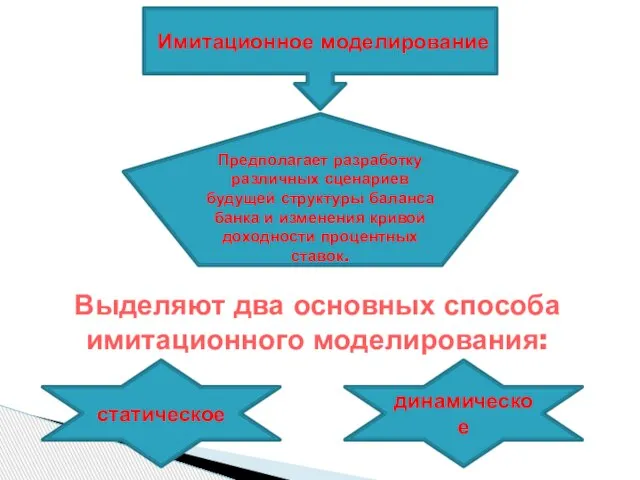

- 145. Имитационное моделирование Предполагает разработку различных сценариев будущей структуры баланса банка и изменения кривой доходности процентных ставок.

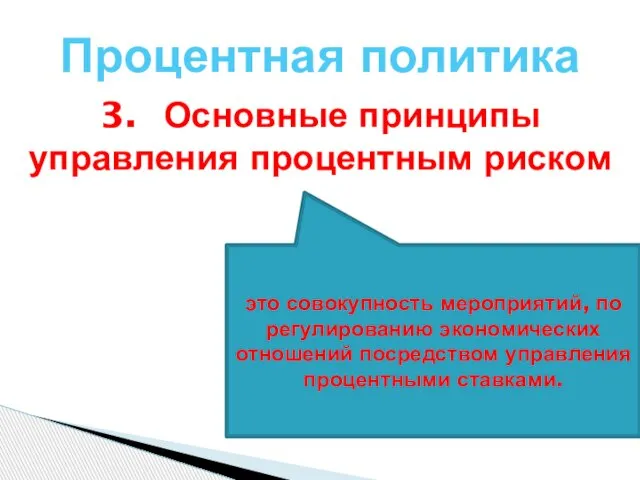

- 146. 3. Основные принципы управления процентным риском Процентная политика это совокупность мероприятий, по регулированию экономических отношений посредством

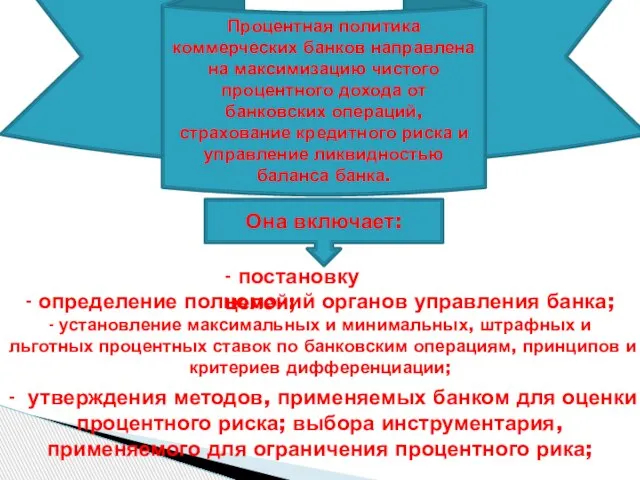

- 147. Процентная политика коммерческих банков направлена на максимизацию чистого процентного дохода от банковских операций, страхование кредитного риска

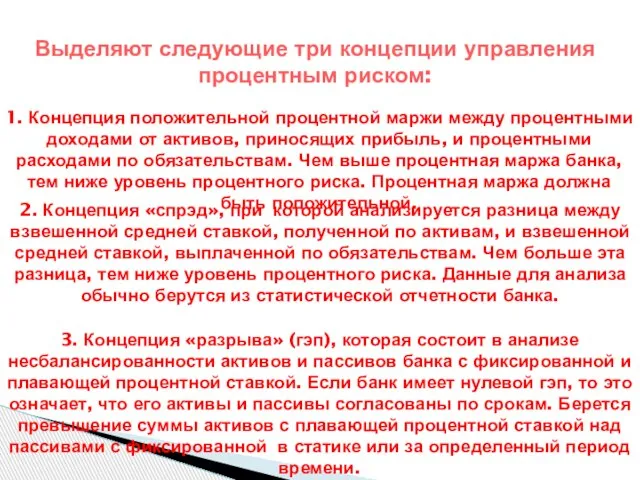

- 148. Выделяют следующие три концепции управления процентным риском: 1. Концепция положительной процентной маржи между процентными доходами от

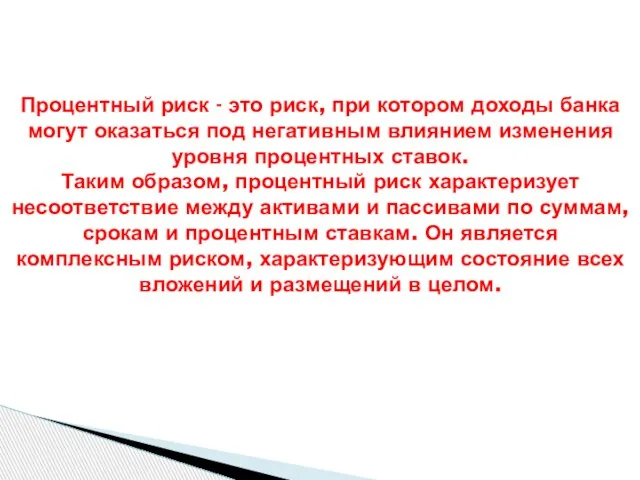

- 149. Процентный риск - это риск, при котором доходы банка могут оказаться под негативным влиянием изменения уровня

- 150. Риски активных операций. Портфельный риск. ТЕМА 7:

- 151. Цель: ознакомить с видами банковской деятельности на рынке ценных бумаг, портфельными рисками банков, рейтинговой оценкой риска

- 152. ВОПРОСЫ: 1. Виды банковской деятельности на рынке ценных бумаг. 2. Портфельные риски и его разновидности. 3.

- 153. КРЕДИТНЫЕ ОРГАНИЗАЦИИ НА РЦБ МОГУТ ВЫСТУПАТЬ В КАЧЕСТВЕ ЭМИТЕНТОВ СОБСТВЕННЫХ ЭМИССИОННЫХ (АКЦИИ, ОБЛИГАЦИИ, ОПЦИОНЫ) И НЕЭМИССИОННЫХ

- 154. в результате неоп Выпуская собственные акции, коммерческие банки выступают в качестве акционерных обществ. При выпуске облигации

- 155. Все операции коммерческих банков с ценными бумагами можно сгруппировать следующим образом: 1) собственные сделки банков с

- 156. 2. Портфельные риски и его разновидности. Портфельный риск заключается в вероятности потери по отдельным типам ценных

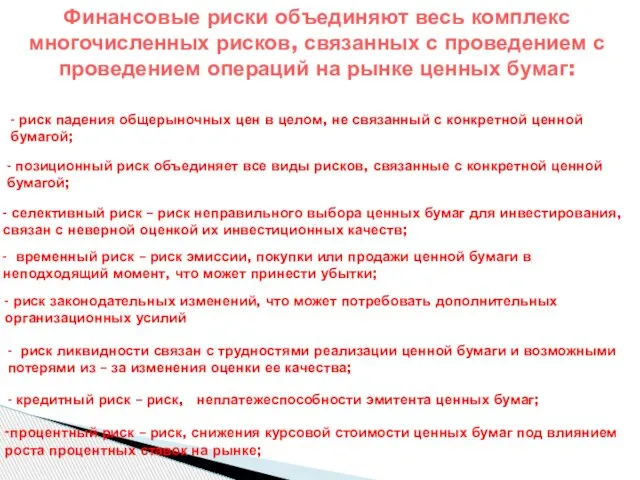

- 157. Финансовые риски объединяют весь комплекс многочисленных рисков, связанных с проведением с проведением операций на рынке ценных

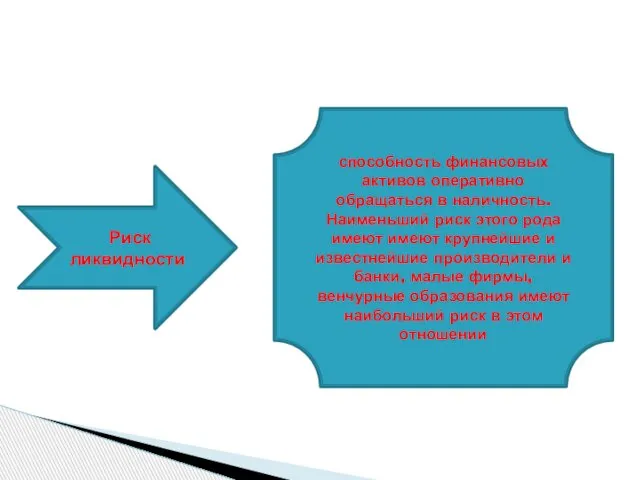

- 158. Риск ликвидности способность финансовых активов оперативно обращаться в наличность. Наименьший риск этого рода имеют имеют крупнейшие

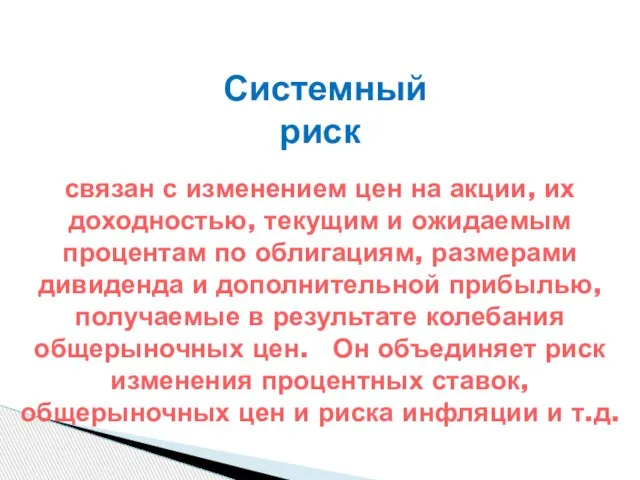

- 159. Системный риск связан с изменением цен на акции, их доходностью, текущим и ожидаемым процентам по облигациям,

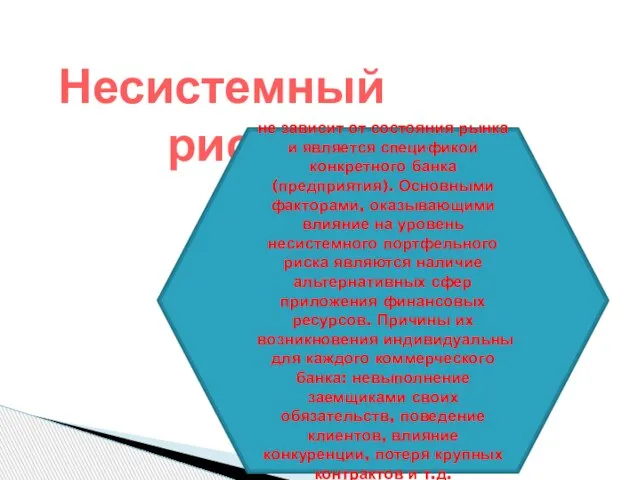

- 160. Несистемный риск не зависит от состояния рынка и является спецификой конкретного банка (предприятия). Основными факторами, оказывающими

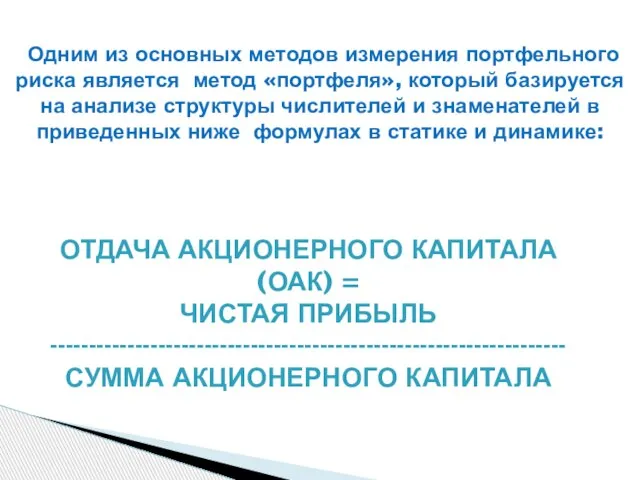

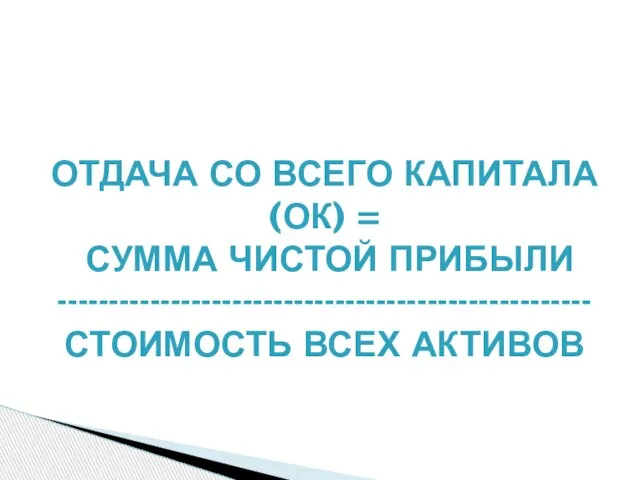

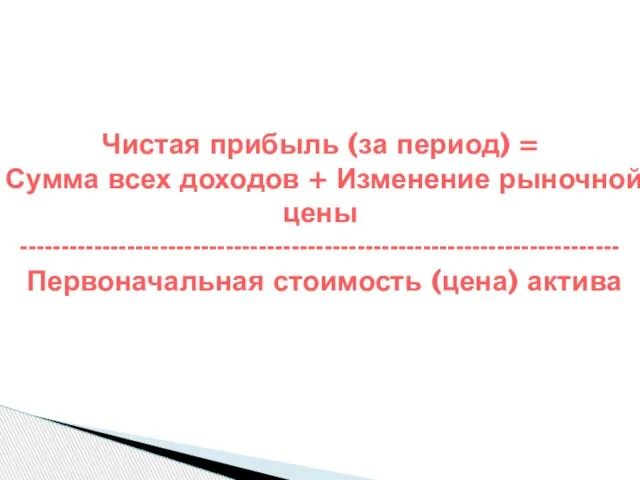

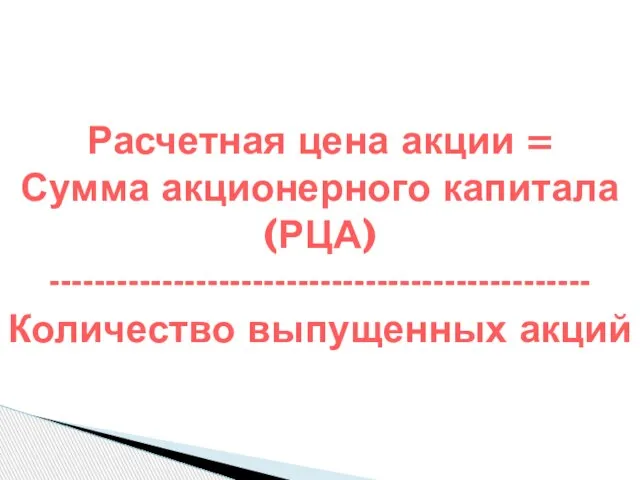

- 161. Одним из основных методов измерения портфельного риска является метод «портфеля», который базируется на анализе структуры числителей

- 162. ОТДАЧА СО ВСЕГО КАПИТАЛА (ОК) = СУММА ЧИСТОЙ ПРИБЫЛИ ---------------------------------------------------- СТОИМОСТЬ ВСЕХ АКТИВОВ

- 163. Чистая прибыль (за период) = Сумма всех доходов + Изменение рыночной цены ------------------------------------------------------------------------- Первоначальная стоимость (цена)

- 164. Расчетная цена акции = Сумма акционерного капитала (РЦА) ------------------------------------------------ Количество выпущенных акций

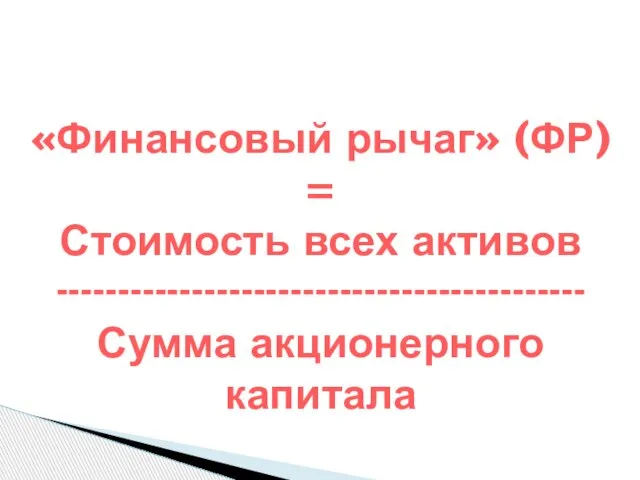

- 165. «Финансовый рычаг» (ФР) = Стоимость всех активов ------------------------------------------- Сумма акционерного капитала

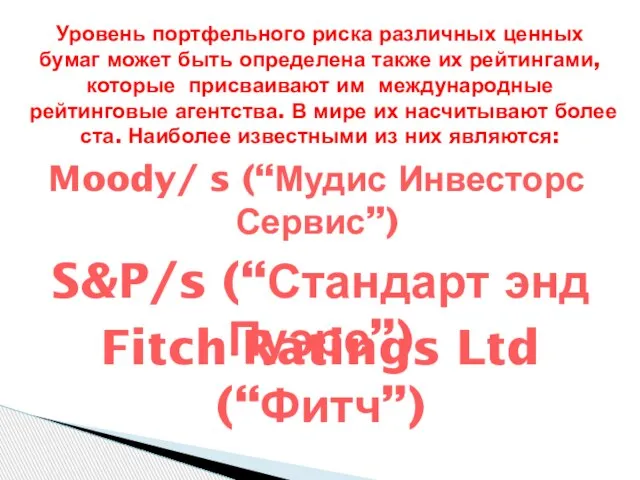

- 166. Уровень портфельного риска различных ценных бумаг может быть определена также их рейтингами, которые присваивают им международные

- 167. По классификации указанных агентств существуют ценные бумаги классов: ААА АА.А ВВВ ВВ В И ТАК ДАЛЕЕ

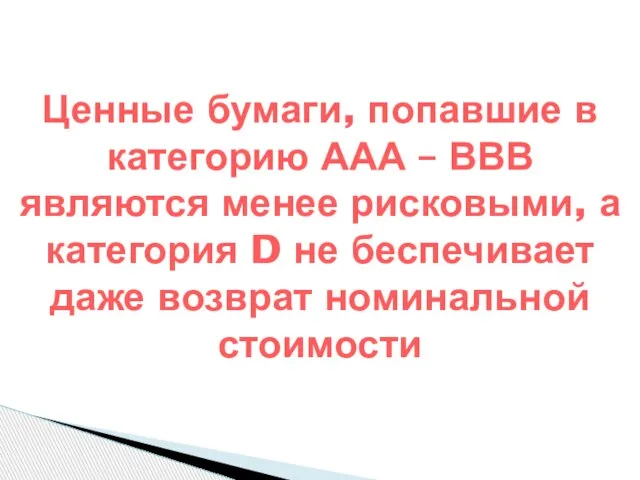

- 168. Ценные бумаги, попавшие в категорию ААА – ВВВ являются менее рисковыми, а категория D не беспечивает

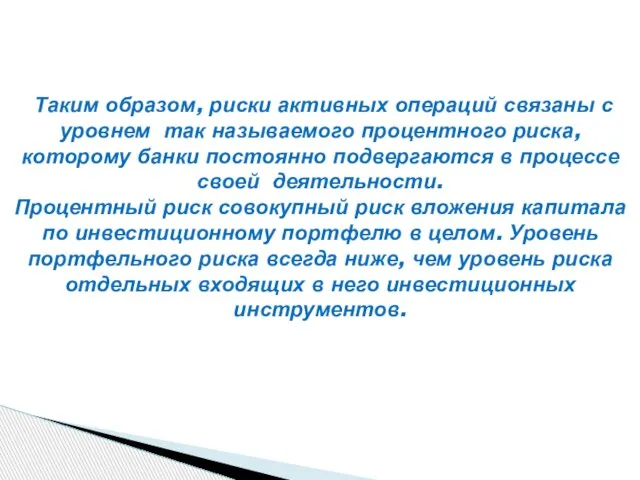

- 169. Таким образом, риски активных операций связаны с уровнем так называемого процентного риска, которому банки постоянно подвергаются

- 170. Лизинговый и факторинговый риски. ТЕМА 8:

- 171. Цель: ознакомить с лизинговыми и факторинговыми рисками операций банков, способами минимизации рисков

- 172. ВОПРОСЫ: 1. Лизинг и лизинговые риски, их разновидности, способы минимизации 2. Факторинг и факторинговые риски, способы

- 173. Существует множество определений лизинга «ЛИЗИНГ – ДОЛГОСРОЧНАЯ АРЕНДА МАШИН И ОБОРУДОВАНИЯ, КУПЛЕННЫХ АРЕНДОДАТЕЛЕМ ДЛЯ АРЕНДАТОРА С

- 174. Объектом Субъекты лизинговых сделок может быть любой вид материальных ценностей, если он не уничтожается в производственном

- 175. При определении срока лизингового договора лизингодатель и лизингополучатель учитывают следующие факторы: срок службы оборудования, период амортизации,

- 176. В зависимости от выше перечисленных факторов лизинги подразделяются на: - краткосрочные (до1 года) - среднесрочные (1-3

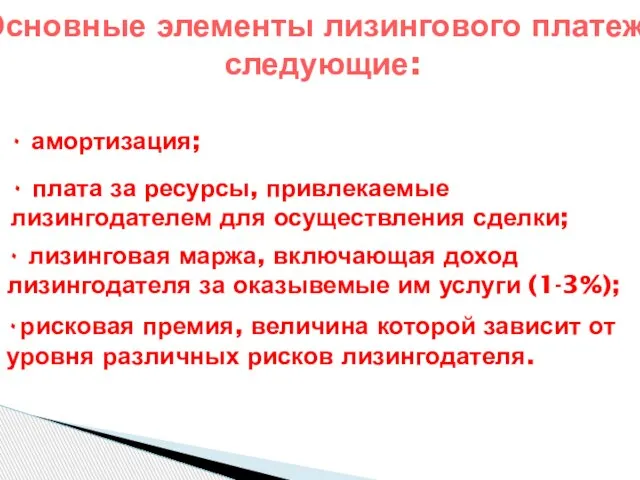

- 177. Основные элементы лизингового платежа следующие: ٠ амортизация; ٠ плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

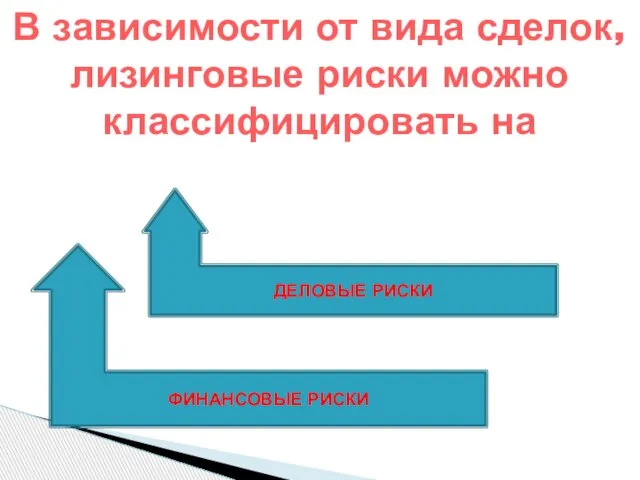

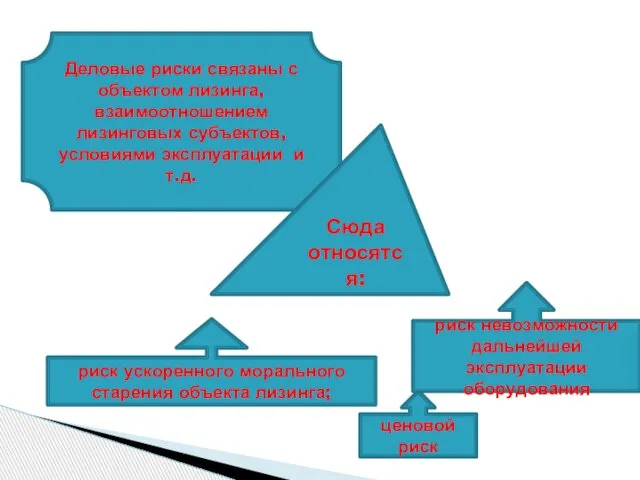

- 178. В зависимости от вида сделок, лизинговые риски можно классифицировать на ДЕЛОВЫЕ РИСКИ ФИНАНСОВЫЕ РИСКИ

- 179. Деловые риски связаны с объектом лизинга, взаимоотношением лизинговых субъектов, условиями эксплуатации и т.д. Сюда относятся: риск

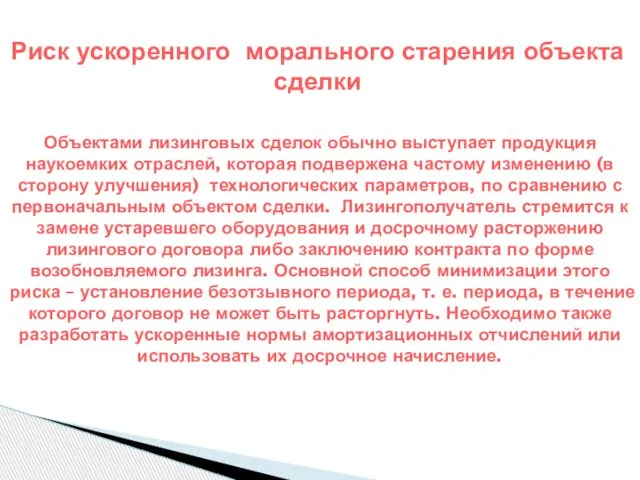

- 180. Риск ускоренного морального старения объекта сделки Объектами лизинговых сделок обычно выступает продукция наукоемких отраслей, которая подвержена

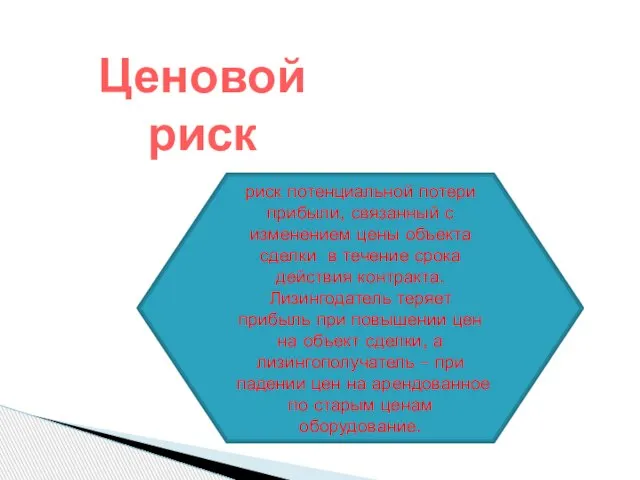

- 181. Ценовой риск риск потенциальной потери прибыли, связанный с изменением цены объекта сделки в течение срока действия

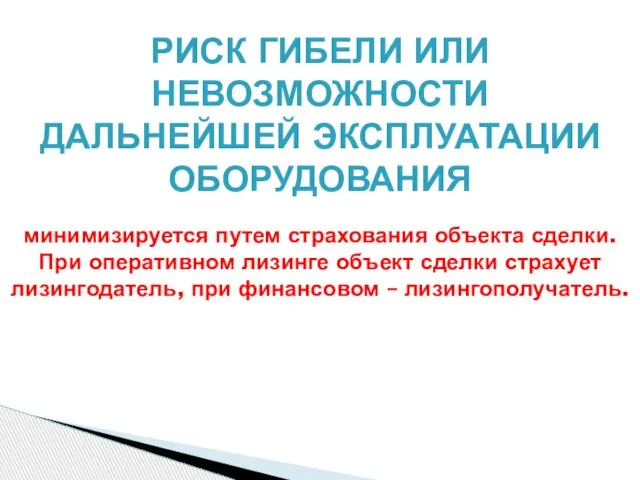

- 182. РИСК ГИБЕЛИ ИЛИ НЕВОЗМОЖНОСТИ ДАЛЬНЕЙШЕЙ ЭКСПЛУАТАЦИИ ОБОРУДОВАНИЯ минимизируется путем страхования объекта сделки. При оперативном лизинге объект

- 183. К финансовым рискам лизинга относятся: - риск несбалансированной ликвидности; - риск неплатежа; - процентный риск; -

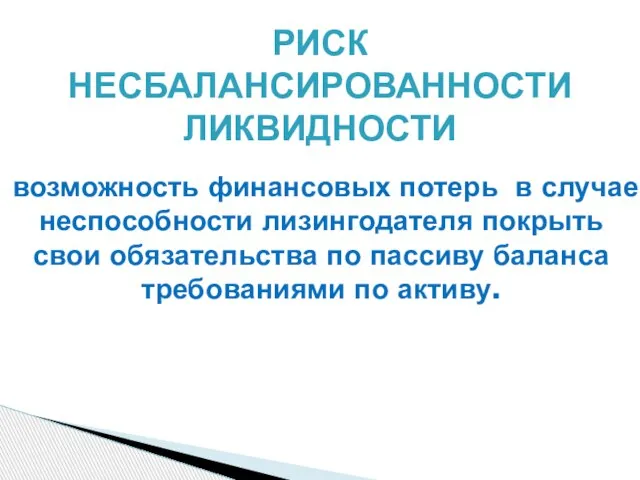

- 184. возможность финансовых потерь в случае неспособности лизингодателя покрыть свои обязательства по пассиву баланса требованиями по активу.

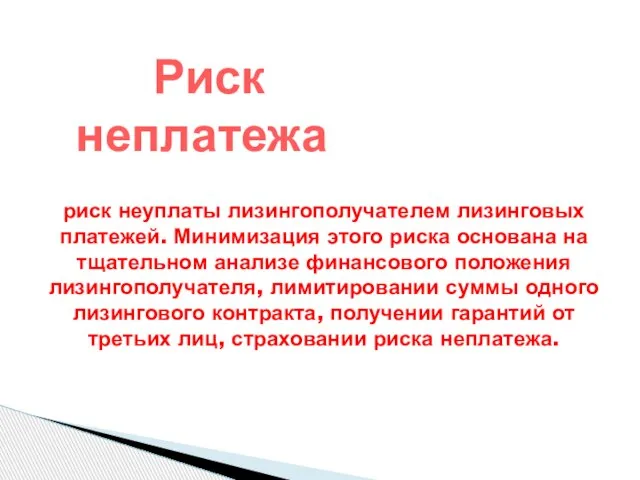

- 185. Риск неплатежа риск неуплаты лизингополучателем лизинговых платежей. Минимизация этого риска основана на тщательном анализе финансового положения

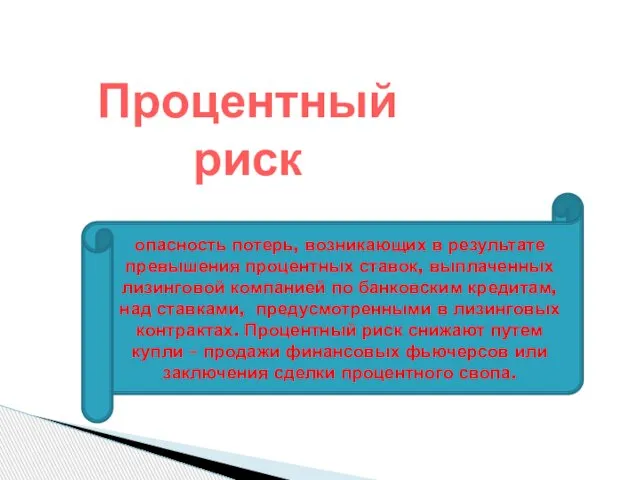

- 186. Процентный риск опасность потерь, возникающих в результате превышения процентных ставок, выплаченных лизинговой компанией по банковским кредитам,

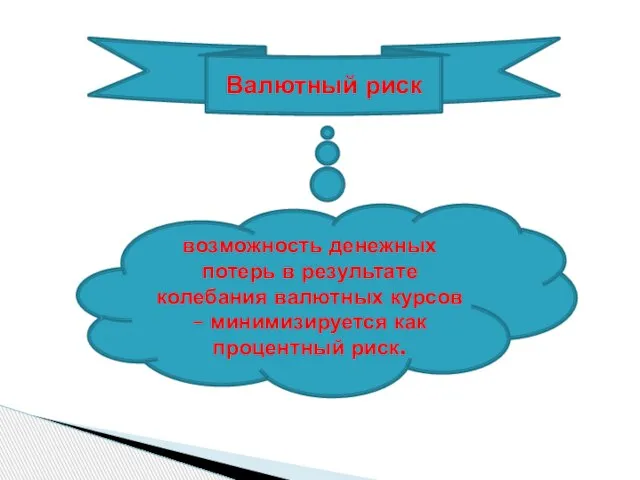

- 187. Валютный риск возможность денежных потерь в результате колебания валютных курсов – минимизируется как процентный риск.

- 188. 2. Факторинг и факторинговые риски, способы защиты В мировой практике под факторингом понимают кредитование оборотного капитала

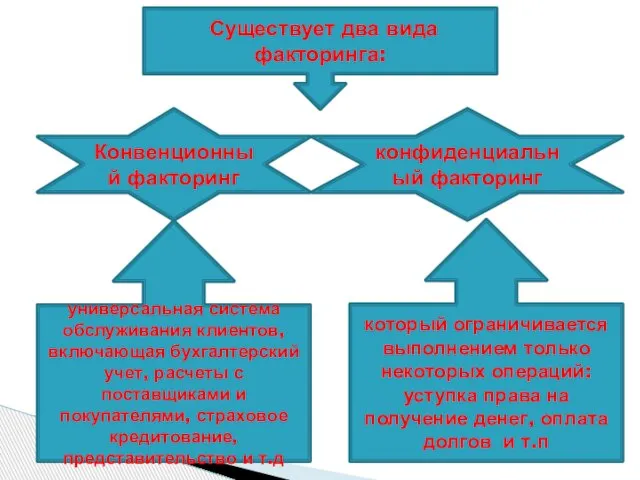

- 189. Существует два вида факторинга: Конвенционный факторинг конфиденциальный факторинг универсальная система обслуживания клиентов, включающая бухгалтерский учет, расчеты

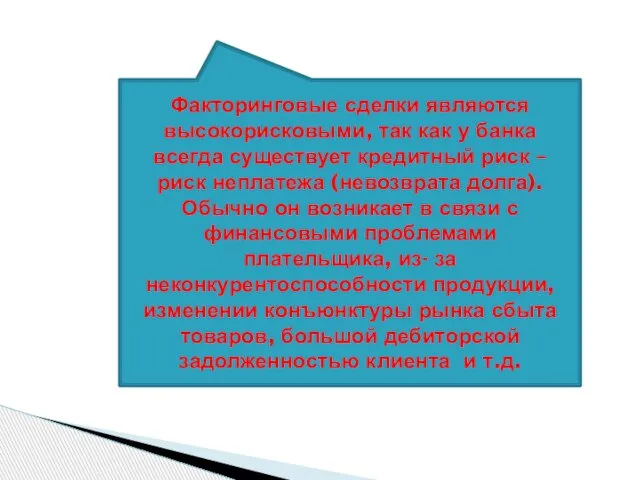

- 190. Факторинговые сделки являются высокорисковыми, так как у банка всегда существует кредитный риск – риск неплатежа (невозврата

- 191. Таким образом, Лизинговые операции являются рисковыми, как и другие банковские операции. В зависимости от вида сделок,

- 192. ТЕМА 9: Кредитный риск, управление кредитным риском

- 193. Цель: ознакомит с кредитными рисками банка, причинами их возникновения и способами минимизации рисков; методами управления кредитным

- 194. Вопросы: 1.Кредитный риск и причины его возникновения. 2. Факторы кредитного риска и пути их минимизации 3.

- 195. Кредитный риск или риск, связанный с неплатежами по обязательствам, является важнейшим из рисков банка и базовым,

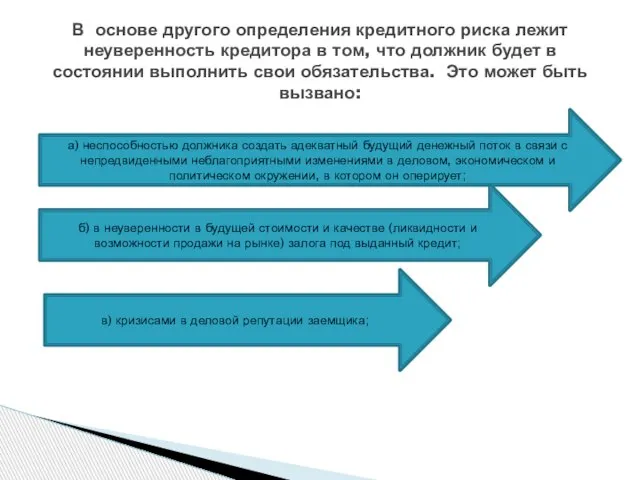

- 196. В основе другого определения кредитного риска лежит неуверенность кредитора в том, что должник будет в состоянии

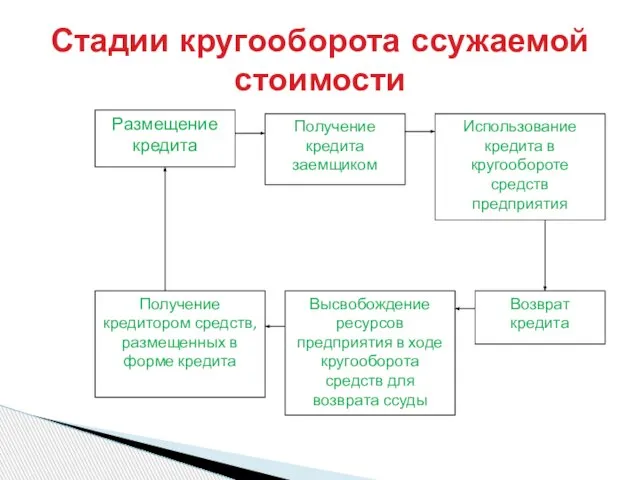

- 197. Стадии кругооборота ссужаемой стоимости

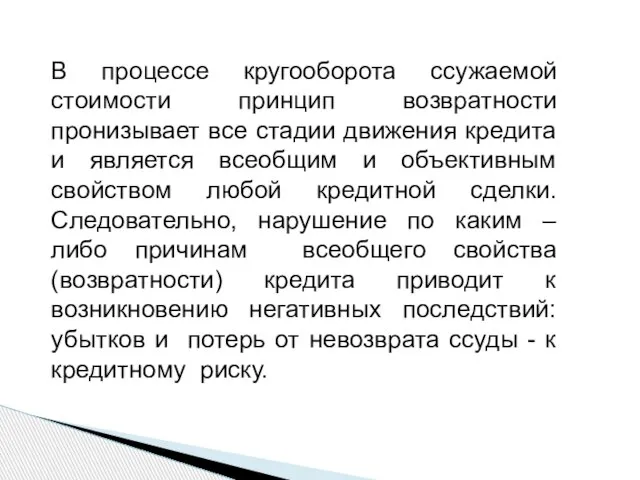

- 198. В процессе кругооборота ссужаемой стоимости принцип возвратности пронизывает все стадии движения кредита и является всеобщим и

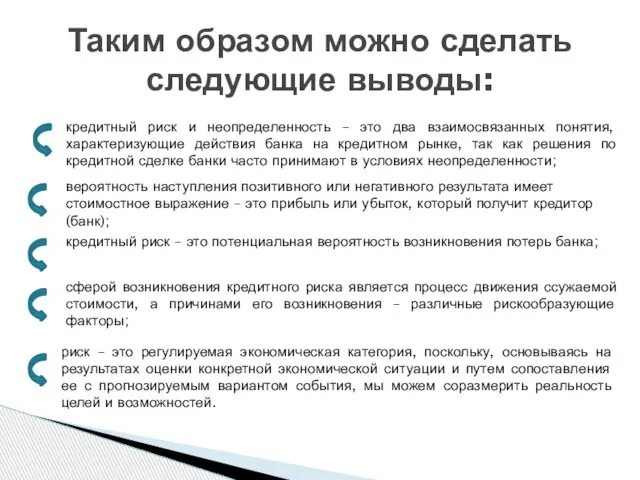

- 199. Таким образом можно сделать следующие выводы: кредитный риск и неопределенность – это два взаимосвязанных понятия, характеризующие

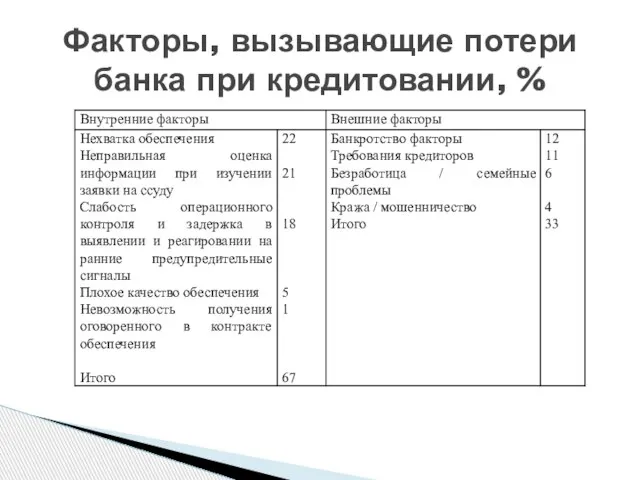

- 200. Факторы, вызывающие потери банка при кредитовании, %

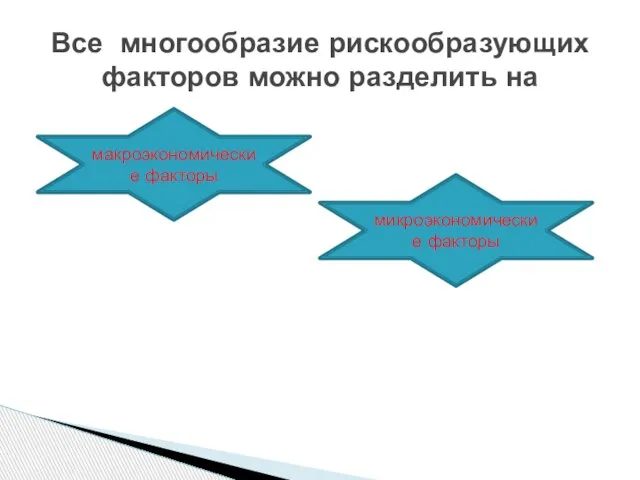

- 201. Все многообразие рискообразующих факторов можно разделить на макроэкономические факторы микроэкономические факторы

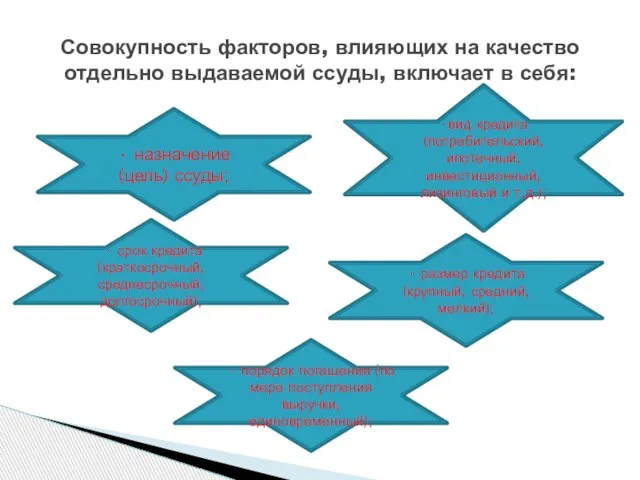

- 202. Совокупность факторов, влияющих на качество отдельно выдаваемой ссуды, включает в себя: ∙ назначение (цель) ссуды; ∙вид

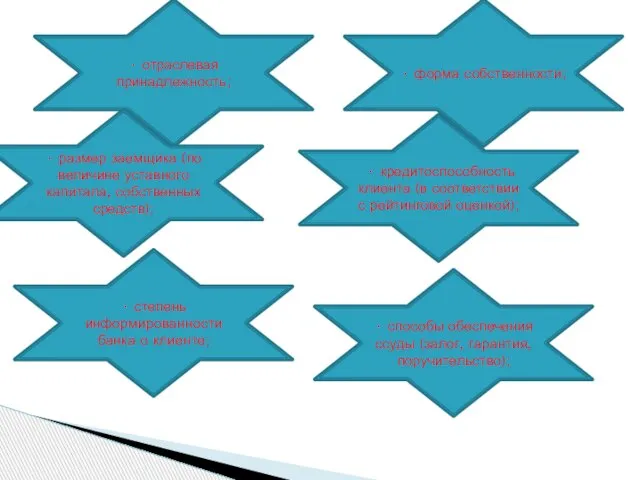

- 203. ∙ отраслевая принадлежность; ∙ форма собственности; ∙ размер заемщика (по величине уставного капитала, собственных средств); ∙

- 204. управлением кредитным риском (регулированием риска) мероприятия, направленные на его минимизацию и нахождение оптимального соотношения доходности и

- 205. Наиболее часто встречающиеся недостатки в банковской деятельности, свидетельствующие о серьезных проблемах в отношении управления кредитным риском,

- 206. ∙ завышенная стоимость залога; ∙ отсутствие контроля за использованием ссуд; ∙ неумение эффективно контролировать и аудировать

- 207. Для снижения влияния указанных недостатков применяют комплекс мер по управленияю кредитным риском, к ним относятся: диверсификация

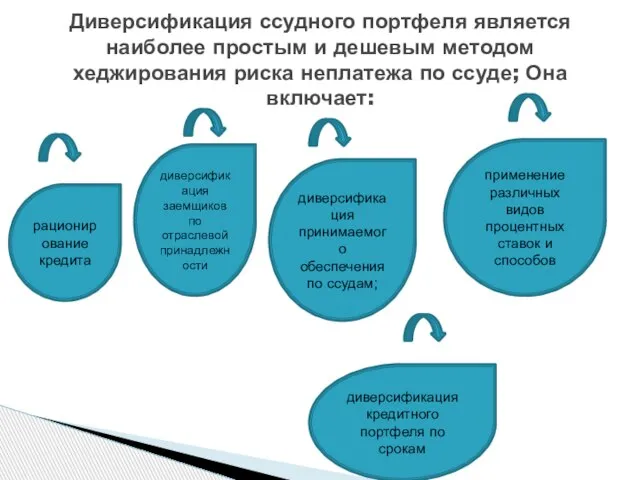

- 208. Диверсификация ссудного портфеля является наиболее простым и дешевым методом хеджирования риска неплатежа по ссуде; Она включает:

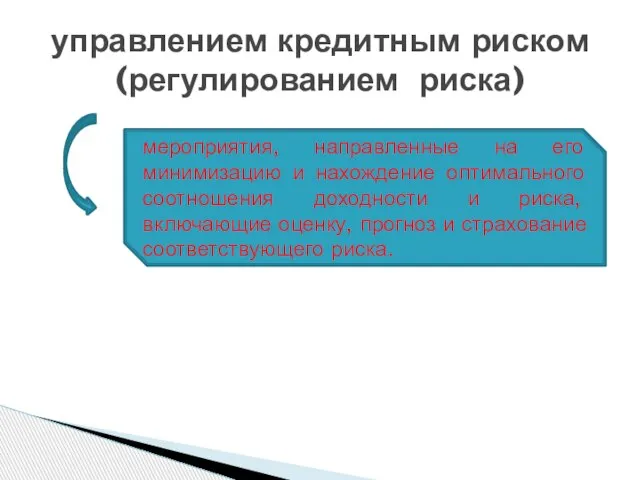

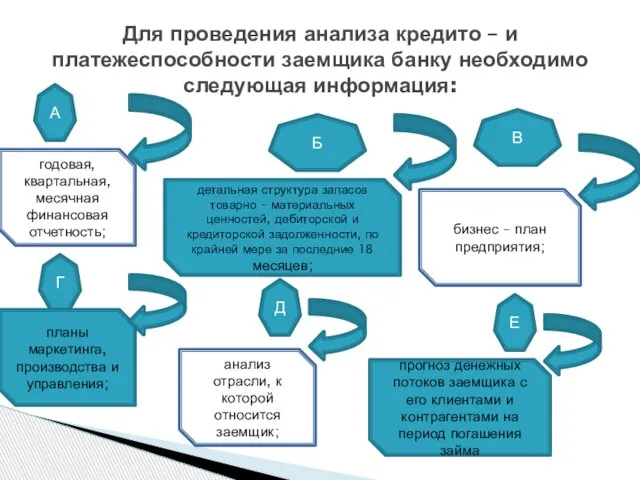

- 209. Для проведения анализа кредито – и платежеспособности заемщика банку необходимо следующая информация: А Б В Г

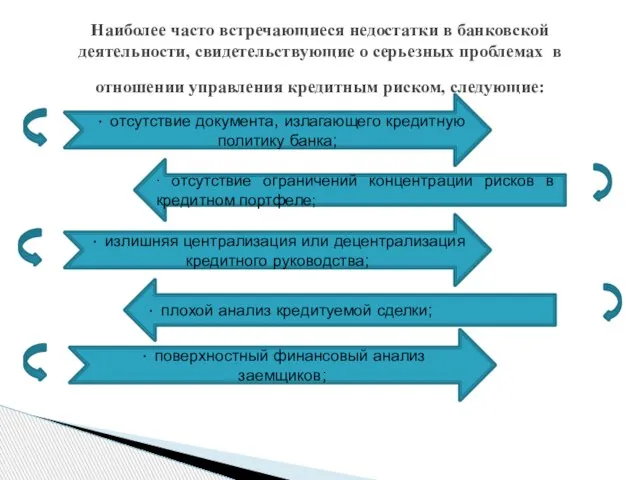

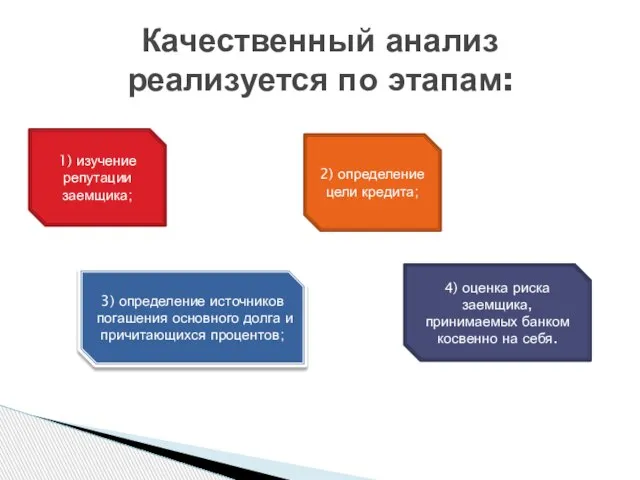

- 210. Качественный анализ реализуется по этапам: 1) изучение репутации заемщика; 2) определение цели кредита; 4) оценка риска

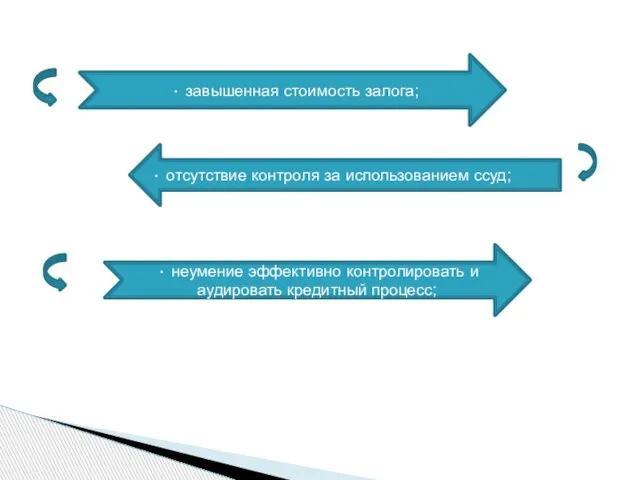

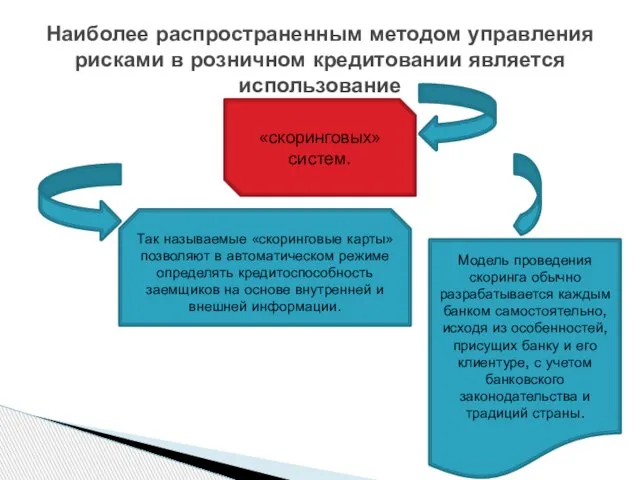

- 211. Наиболее распространенным методом управления рисками в розничном кредитовании является использование «скоринговых» систем. Так называемые «скоринговые карты»

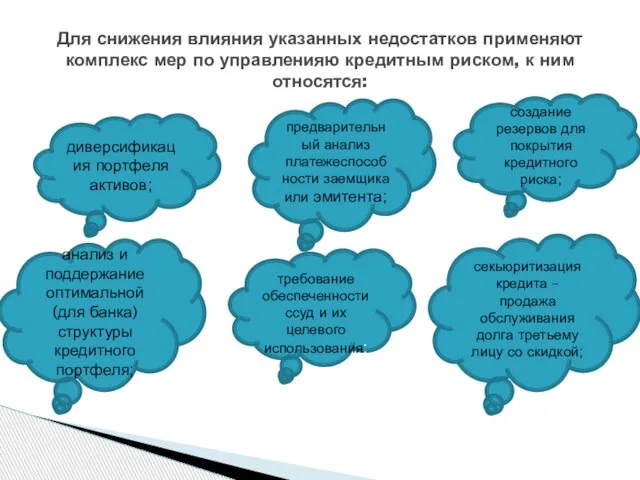

- 212. Метод скоринга позволяет провести экспресс анализ заявки на кредит в присутствии клиента. Например, во французских банках

- 213. ТЕМА 10: Стратегии банков по минимизации рисков

- 214. Цель: ознакомить стратегией управления банковскими рисками, факторами оказывающими влияние на стратегию риска, методами оценки риска.

- 215. Вопросы: 1.Стратегия управления банковскими рисками (риск - менеджмента) 2. Факторы стратегии банковского риск - менеджмента 3.

- 216. Стратегия управление риском входит в число ключевых задач управления коммерческим банком. Она реализуется созданием специальных систем

- 217. Цель создания системы управления рисками повышение рентабельности и устойчивости банковской деятельности путем организации эффективных процедур и

- 218. При этом стратегия банковского риск- менеджмента обеспечивает решение следующих задач: -оптимизацию соотношения потенциальных возможностей рисков, размера

- 219. Факторами повышения роли стратегии риск – менеджмента в банках являются: 1) глобализация финансовых рынков; 2) рост

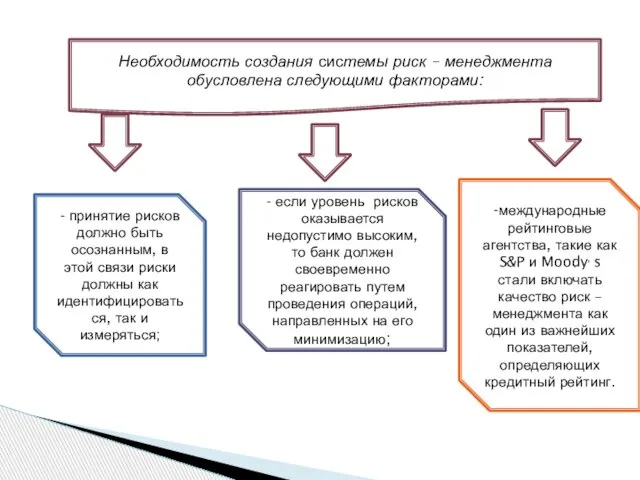

- 220. Необходимость создания системы риск – менеджмента обусловлена следующими факторами: - принятие рисков должно быть осознанным, в

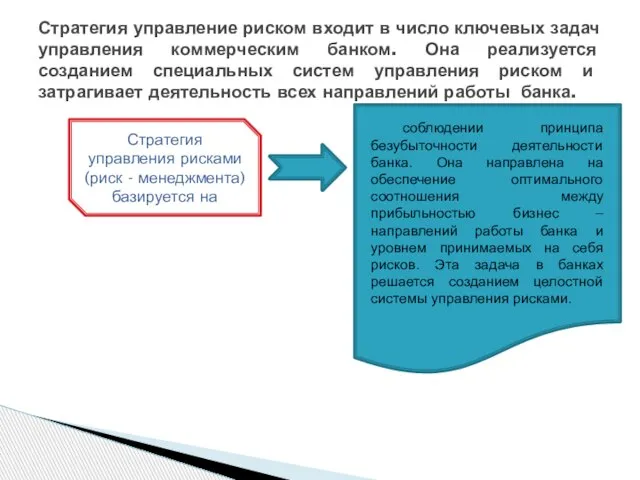

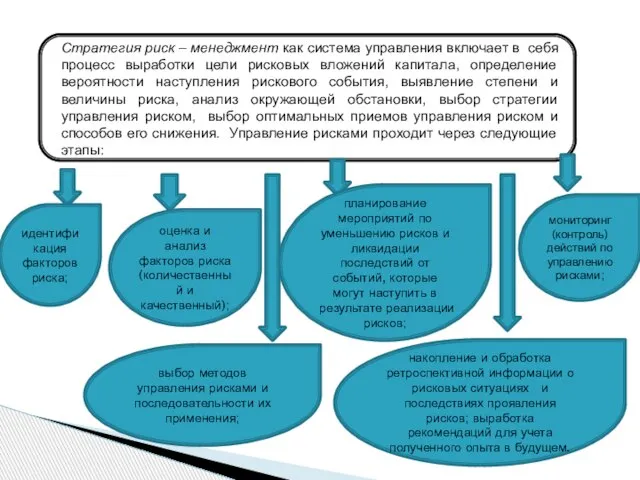

- 221. Стратегия риск – менеджмент как система управления включает в себя процесс выработки цели рисковых вложений капитала,

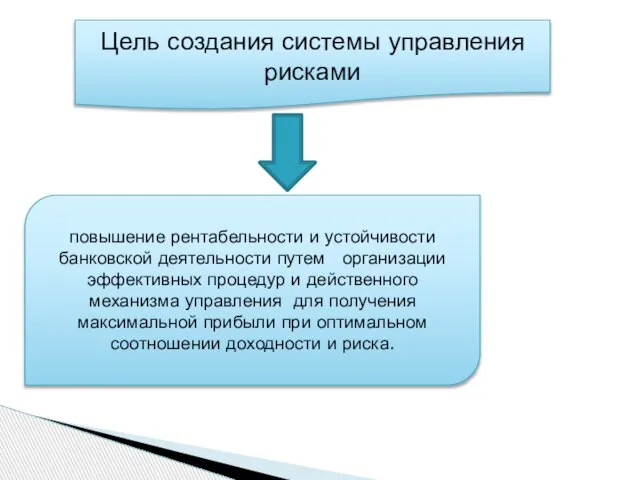

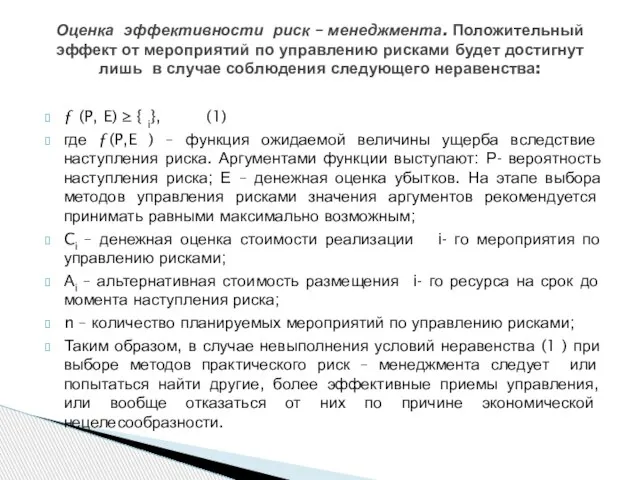

- 222. ƒ (P, E) ≥ { i}, (1) где ƒ(P,E ) – функция ожидаемой величины ущерба вследствие

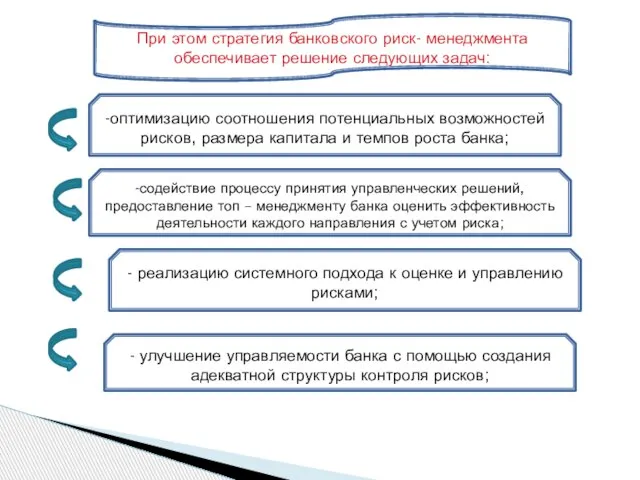

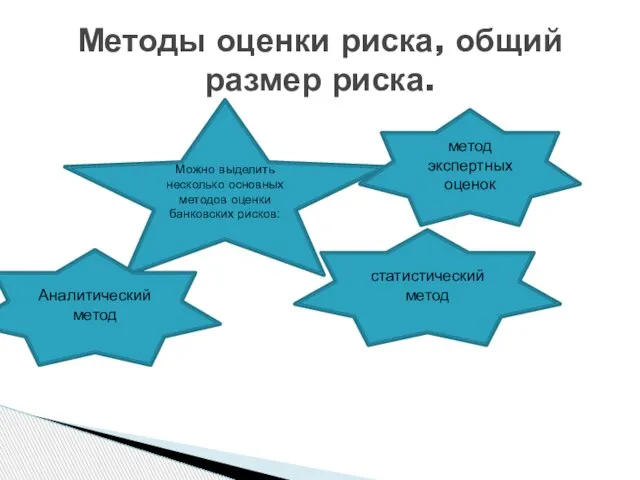

- 223. Методы оценки риска, общий размер риска. Можно выделить несколько основных методов оценки банковских рисков: метод экспертных

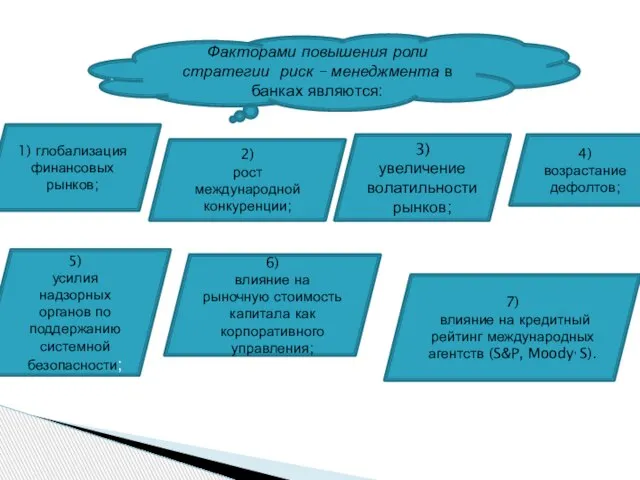

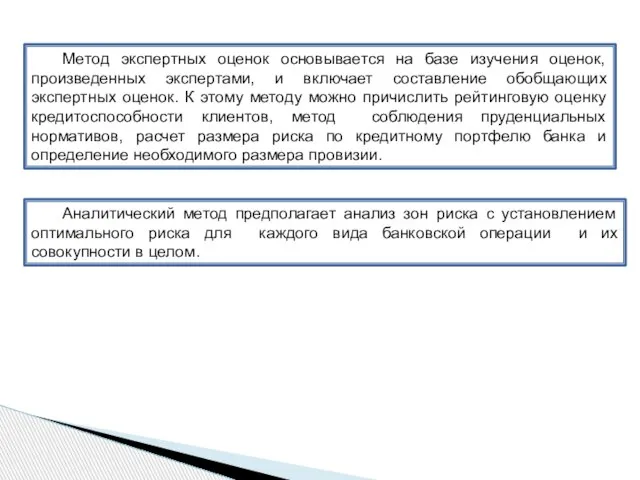

- 224. Метод экспертных оценок основывается на базе изучения оценок, произведенных экспертами, и включает составление обобщающих экспертных оценок.

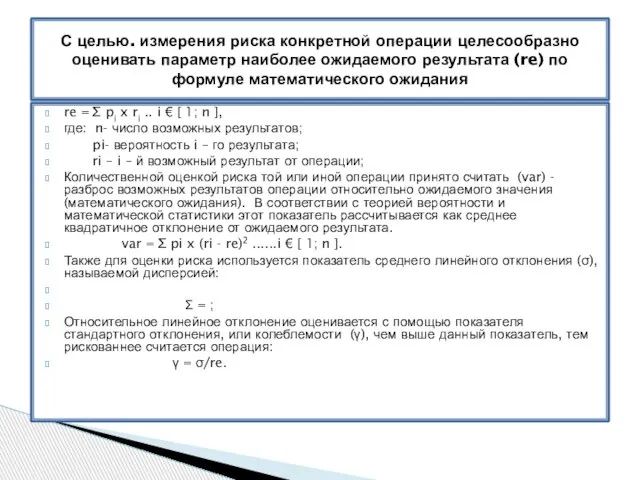

- 225. re = ∑ pi x ri .. i € [ 1; n ], где: n- число

- 227. Скачать презентацию

Слайд 2ЦЕЛЬ ДИСЦИПЛИНЫ

Раскрытие сущности рисков, рассмотрение видов рисков, изучение методов оценки риска и

ЦЕЛЬ ДИСЦИПЛИНЫ

Раскрытие сущности рисков, рассмотрение видов рисков, изучение методов оценки риска и

Слайд 3ЗАДАЧИ ДИСЦИПЛИНЫ:

1.Изучить понятие риска,

2. Раскрыть сложность характера рисков и факторов на них

ЗАДАЧИ ДИСЦИПЛИНЫ:

1.Изучить понятие риска,

2. Раскрыть сложность характера рисков и факторов на них

Слайд 4ПРЕРЕКВИЗИТЫ ДИСЦИПЛИНЫ

Для освоения этой дисциплины необходимы знания, умения и навыки, полученные при

ПРЕРЕКВИЗИТЫ ДИСЦИПЛИНЫ

Для освоения этой дисциплины необходимы знания, умения и навыки, полученные при

Слайд 5ПОСТРЕКВЕЗИТЫ ДИСЦИПЛИНЫ

Освоение курса «Банковские риски» в дальнейшем способствует успешному освоению профильных дисциплин:«Банковские

ПОСТРЕКВЕЗИТЫ ДИСЦИПЛИНЫ

Освоение курса «Банковские риски» в дальнейшем способствует успешному освоению профильных дисциплин:«Банковские

Слайд 6СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

Дисциплина «Банковские риски » является профильной дисциплиной (компонент по выбору)

В настоящее

СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

Дисциплина «Банковские риски » является профильной дисциплиной (компонент по выбору)

В настоящее

Слайд 7ТЕМЫ

ТЕМЫ

Слайд 8МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ИЗУЧЕНИЮ ДИСЦИПЛИНЫ

Банковские риски в многообразии их проявления, сферы возникновения,

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ИЗУЧЕНИЮ ДИСЦИПЛИНЫ

Банковские риски в многообразии их проявления, сферы возникновения,

Слайд 9Тема 1 «Банковские риски. Классификация рисков банка»

Цель и содержание заданий:

Ознакомить

Тема 1 «Банковские риски. Классификация рисков банка»

Цель и содержание заданий:

Ознакомить

Слайд 10Ознакомить с внешними рисками банков, способами анализа уровня странового риска, применяемые в

Ознакомить с внешними рисками банков, способами анализа уровня странового риска, применяемые в

Слайд 11Ознакомить с видами валютных рисков, способами их защиты и минимизации. Изучить виды

Ознакомить с видами валютных рисков, способами их защиты и минимизации. Изучить виды

Слайд 12Ознакомить с понятием «валютная позиция», лимит открытой валютной позиции» банка, причинами возникновения

Ознакомить с понятием «валютная позиция», лимит открытой валютной позиции» банка, причинами возникновения

Слайд 13Ознакомить с внутренними рисками банка, рисками активных и пассивных операций. Изучить внутренние

Ознакомить с внутренними рисками банка, рисками активных и пассивных операций. Изучить внутренние

Слайд 14Ознакомить с содержанием процентного риска, причинами его возникновения и способами минимизации. Изучить

Ознакомить с содержанием процентного риска, причинами его возникновения и способами минимизации. Изучить

Слайд 15Ознакомить с видами банковской деятельности на рынке ценных бумаг, портфельными рисками банков,

Ознакомить с видами банковской деятельности на рынке ценных бумаг, портфельными рисками банков,

Слайд 16Ознакомить с лизинговыми и факторинговыми рисками операций банков, способами минимизации рисков. Изучить

Ознакомить с лизинговыми и факторинговыми рисками операций банков, способами минимизации рисков. Изучить

Слайд 17Ознакомит с кредитными рисками банка, причинами их возникновения и способами минимизации рисков;

Ознакомит с кредитными рисками банка, причинами их возникновения и способами минимизации рисков;

Слайд 18Ознакомить стратегией управления банковскими рисками, факторами оказывающими влияние на стратегию риска, методами

Ознакомить стратегией управления банковскими рисками, факторами оказывающими влияние на стратегию риска, методами

Слайд 191. Законодательные акты Республики Казахстан

1.Указ Президента РК от 30 марта

1. Законодательные акты Республики Казахстан

1.Указ Президента РК от 30 марта

Слайд 202. Основная

Деньги. Кредит. Банки. Под редакцией О.И.Лаврушина.- М. Финансы и статистика,1999

2. Основная

Деньги. Кредит. Банки. Под редакцией О.И.Лаврушина.- М. Финансы и статистика,1999

Слайд 21Дополнительная:

Баканов М. Основы управления кредитными рисками в коммерческих банках. - М.: Финансист,

Дополнительная:

Баканов М. Основы управления кредитными рисками в коммерческих банках. - М.: Финансист,

Слайд 22Тема1:

Понятие банковских рисков и их классификация

Тема1:

Понятие банковских рисков и их классификация

Слайд 23

Цель:

ознакомить с понятием и сущностью банковских рисков, классификацией рисков, методами

Цель:

ознакомить с понятием и сущностью банковских рисков, классификацией рисков, методами

Слайд 24План:

1. Понятие и сущность банковских рисков

2.Классификация рисков коммерческого банка

3. Организация работы коммерческого

План:

1. Понятие и сущность банковских рисков

2.Классификация рисков коммерческого банка

3. Организация работы коммерческого

Слайд 25 Риск в банковской практике – это возможность потерь (прибыли, дохода) для

Риск в банковской практике – это возможность потерь (прибыли, дохода) для

Слайд 26Этимология термина «риск восходит к латинскому «reskum» что означает риск на море,

Этимология термина «риск восходит к латинскому «reskum» что означает риск на море,

Слайд 27В Казахстане в 2004 г. на финансовом рынке появился новый регулирующий и

В Казахстане в 2004 г. на финансовом рынке появился новый регулирующий и

Слайд 28Целями Агентства являются:

1) обеспечение финансовой стабильности финансового рынка и финансовых организаций

Целями Агентства являются:

1) обеспечение финансовой стабильности финансового рынка и финансовых организаций

Слайд 29Риски банка

Экономические

Политические

Внешние

Внутренние

Страновой риск

Валютный риск

Риск стихийных бедствий

Состав клиентов банка

Вид коммерческого банка

Характер банковских

Риски банка

Экономические

Политические

Внешние

Внутренние

Страновой риск

Валютный риск

Риск стихийных бедствий

Состав клиентов банка

Вид коммерческого банка

Характер банковских

Слайд 30состояния экономики страны, дефицит государственного бюджета, повышение уровня инфляции, структурный кризис экономики,

состояния экономики страны, дефицит государственного бюджета, повышение уровня инфляции, структурный кризис экономики,

Слайд 31Рыночные риски – риски потерь, возникающие вследствие неблагоприятного изменения рыночных параметров. В

Рыночные риски – риски потерь, возникающие вследствие неблагоприятного изменения рыночных параметров. В

Слайд 32Операционный риск. Операционные риски выражаются в возможности ущерба от несовершенства систем внутреннего

Операционный риск. Операционные риски выражаются в возможности ущерба от несовершенства систем внутреннего

Слайд 33В состав комитета кредитного риска входит:

председатель - руководители банка

Кредитный отдел

подразделения по анализу

В состав комитета кредитного риска входит:

председатель - руководители банка

Кредитный отдел

подразделения по анализу

Слайд 34Функции комитета кредитного риска следующие :

∙ разработка и мониторинг действующей кредитной

∙ разработка и мониторинг действующей кредитной

Слайд 35В состав комитета по управлению рисками, связанными с активами и обязательствами, входит:

председатель

В состав комитета по управлению рисками, связанными с активами и обязательствами, входит:

председатель

Слайд 36Функции комитета по управлению рисками следующие:

∙ разработка и мониторинг процентной

Функции комитета по управлению рисками следующие:

∙ разработка и мониторинг процентной

Слайд 37Нормативной базой процесса формирования и реализации рисковой политики банка является «Положение об

Нормативной базой процесса формирования и реализации рисковой политики банка является «Положение об

Слайд 38В рамках банковской рисковой политики можно выделить следующие мероприятия по преодолению риска:

В рамках банковской рисковой политики можно выделить следующие мероприятия по преодолению риска:

Слайд 39 Основными источниками покрытия риска являются:

собственный капитал

резервы банка

дочерние банки

Основными источниками покрытия риска являются:

собственный капитал

резервы банка

дочерние банки

Слайд 40В Германии в 1974 г. был создан специальный консорциальный банк для поддержания

Слайд 41Вывод:

Таким образом, надежная и стабильная деятельность банков находится в прямой зависимости

Вывод:

Таким образом, надежная и стабильная деятельность банков находится в прямой зависимости

Слайд 42

Тема2 : Управление банковскими рисками

Тема2 : Управление банковскими рисками

Слайд 43Цель:

ознакомить с внешними рисками банков, способами анализа уровня странового риска, применяемые в

Цель:

ознакомить с внешними рисками банков, способами анализа уровня странового риска, применяемые в

Слайд 44План:

1. Страновой риск, общая характеристика

2.Индекс БЕРИ, и другие рейтинги странового риска

3

План:

1. Страновой риск, общая характеристика

2.Индекс БЕРИ, и другие рейтинги странового риска

3

Слайд 45Страновой риск – это риск изменения текущих и будущих политических, правовых и

Страновой риск – это риск изменения текущих и будущих политических, правовых и

Слайд 46Управление страновым риском осуществляется также в целях:

выявления, измерения и определения приемлемого уровня

Управление страновым риском осуществляется также в целях:

выявления, измерения и определения приемлемого уровня

Слайд 47К внутренним причинам возникновения странового риска относятся:

несоответствие внутренних документов Банка законодательству иностранных

К внутренним причинам возникновения странового риска относятся:

несоответствие внутренних документов Банка законодательству иностранных

Слайд 48К внешним причинам возникновения странового риска относятся:

неисполнения иностранными контрагентами (юридическими, физическими лицами)

К внешним причинам возникновения странового риска относятся:

неисполнения иностранными контрагентами (юридическими, физическими лицами)

Слайд 49Управление страновым риском состоит из следующих этапов:

выявление странового риска;

мониторинг странового риска;

контроль и/или

Управление страновым риском состоит из следующих этапов:

выявление странового риска;

мониторинг странового риска;

контроль и/или

Слайд 50

Политические, связаны с особенностью государственного устройства, нестабильностью деятельности государственных органов власти,

Политические, связаны с особенностью государственного устройства, нестабильностью деятельности государственных органов власти,

Слайд 51Страновые риски могут быть трех типов:

социально-политические;

макроэкономические;

микроэкономические.

Страновые риски могут быть трех типов:

социально-политические;

макроэкономические;

микроэкономические.

Слайд 52 риски конвертируемости

риски трансферта

моратория платежа

Страновой риск может быть структурирован

риски конвертируемости

риски трансферта

моратория платежа

Страновой риск может быть структурирован

Слайд 53 Кредитный рейтинг выражает мнение об общей кредитоспособности заемщика или же о его

Кредитный рейтинг выражает мнение об общей кредитоспособности заемщика или же о его

Слайд 54Индекс БЕРИ- является одним из рекомендуемых способов анализа уровня странового риска, регулярно

Индекс БЕРИ- является одним из рекомендуемых способов анализа уровня странового риска, регулярно

Слайд 55Были разработаны и сформулированы следующие основополагающие принципы:

∙ прогнозирование странового риска

Были разработаны и сформулированы следующие основополагающие принципы:

∙ прогнозирование странового риска

Слайд 56Оригинальную методику анализа уровня странового риска применяет Швейцарская банковская корпорация. Еще до

Оригинальную методику анализа уровня странового риска применяет Швейцарская банковская корпорация. Еще до

Слайд 57При разработке рейтингов учитываются следующие факторы:

∙ экономическое руководство страной;

∙

При разработке рейтингов учитываются следующие факторы:

∙ экономическое руководство страной;

∙

Слайд 58Кредитный рейтинг эмитента, присвоенный агентством Standard Poor, s компании или контрагенту –

Кредитный рейтинг эмитента, присвоенный агентством Standard Poor, s компании или контрагенту –

Слайд 59По Казахстану международные рейтинговые агентства дают следующие рейтинги (по данным агентства Fitch.):

По Казахстану международные рейтинговые агентства дают следующие рейтинги (по данным агентства Fitch.):

Слайд 60Что означают кредитные рейтинги?

ААА – Исключительно высокая способность к исполнению

Что означают кредитные рейтинги?

ААА – Исключительно высокая способность к исполнению

Слайд 61Необходимо признать, что система рейтингов странового риска (не единичная, разновидности рейтинга велики)

Необходимо признать, что система рейтингов странового риска (не единичная, разновидности рейтинга велики)

Слайд 62Тема3: Валютные риски и методы их минимизации

Тема3: Валютные риски и методы их минимизации

Слайд 63 ознакомить с видами валютных рисков, способами их защиты и минимизации.

Цель:

ознакомить с видами валютных рисков, способами их защиты и минимизации.

Цель:

Слайд 641. Общая характеристика валютных операций, виды конверсионных сделок

2.Валютные риски, причины возникновения и

1. Общая характеристика валютных операций, виды конверсионных сделок

2.Валютные риски, причины возникновения и

Слайд 65 Валютные операции в широком смысле – ряд последовательных действий по оформлению и

Валютные операции в широком смысле – ряд последовательных действий по оформлению и

Слайд 66валютных операций

депозитные

конверсионные

валютных операций

депозитные

конверсионные

Слайд 67Депозитные операции представляют собой краткосрочные (обычно от 1 дня до 1 года)

Депозитные операции представляют собой краткосрочные (обычно от 1 дня до 1 года)

Слайд 68открытие и ведение валютных счетов;

неторговые операции коммерческого банка;

ввоз и

неторговые операции коммерческого банка;

ввоз и

Слайд 69 текущие валютные отношения

Операции с иностранной валютой

операции, связанные с движением капитала

Текущие операции совершаются

текущие валютные отношения

Операции с иностранной валютой

операции, связанные с движением капитала

Текущие операции совершаются

Слайд 70Основной документ валютного законодательства в РК Закон РК от 13. 06. 2005г.

Основной документ валютного законодательства в РК Закон РК от 13. 06. 2005г.

Слайд 71Валютный риск – это риск возможности потерь, связанный с изменением курсов инвалюты

Валютный риск – это риск возможности потерь, связанный с изменением курсов инвалюты

Слайд 72К валютным операциям с высоким риском относятся

операции с движением капитала (конверсионные), торговые,

К валютным операциям с высоким риском относятся

операции с движением капитала (конверсионные), торговые,

Слайд 73 Все конверсионные сделки делятся на наличные и срочные.

Различают следующие виды

Все конверсионные сделки делятся на наличные и срочные.

Различают следующие виды

Слайд 74К срочным сделкам относятся:

срочная форвардная сделка

сделка своп

валютный арбитраж

К срочным сделкам относятся:

срочная форвардная сделка

сделка своп

валютный арбитраж

Слайд 75Срочная (форвардная) сделка – это конверсионная операция, дата валютирования по которой отстоит

Срочная (форвардная) сделка – это конверсионная операция, дата валютирования по которой отстоит

Слайд 76Сделки своп – это валютные операции, сочетающие покупку или продажу валюты на

Сделки своп – это валютные операции, сочетающие покупку или продажу валюты на

Слайд 77Валютный арбитраж – проведение операций по покупке иностранной валюты с одновременной ее

Валютный арбитраж – проведение операций по покупке иностранной валюты с одновременной ее

Слайд 78По структуре различают следующие виды валютных рисков:

∙ коммерческие, то есть риски, связанные

По структуре различают следующие виды валютных рисков:

∙ коммерческие, то есть риски, связанные

Слайд 79Хеджирование (от англ. hedge – изгородь, ограда) - система заключения срочных контрактов

Хеджирование (от англ. hedge – изгородь, ограда) - система заключения срочных контрактов

Слайд 80

валютный опцион – это контракт, между двумя контрагентами, один из которых выписывает,

валютный опцион – это контракт, между двумя контрагентами, один из которых выписывает,

Слайд 81Валютный своп – просто соглашение, согласно которому, две компании обязуются купить /

Валютный своп – просто соглашение, согласно которому, две компании обязуются купить /

Слайд 82Форвардные валютные сделки - самый непосредственный способ устранения операционного валютного риска. Эти

Форвардные валютные сделки - самый непосредственный способ устранения операционного валютного риска. Эти

Слайд 83Эффективность форвардных сделок принято оценивать на основе общей формулы определения эффективности финансовых

Эффективность форвардных сделок принято оценивать на основе общей формулы определения эффективности финансовых

Слайд 84Трансляционные риски и способы защиты. Источником трансляционных рисков является возможность несоответствия между

Трансляционные риски и способы защиты. Источником трансляционных рисков является возможность несоответствия между

Слайд 85Таким образом, проблема страхования валютного риска должна решаться на уровне общего финансового

Таким образом, проблема страхования валютного риска должна решаться на уровне общего финансового

Слайд 86Тема4:

Риски валютных позиций банка

Тема4:

Риски валютных позиций банка

Слайд 87Цель:

ознакомить с понятием «валютная позиция», лимит открытой валютной позиции» банка, причинами

Цель:

ознакомить с понятием «валютная позиция», лимит открытой валютной позиции» банка, причинами

Слайд 88План:

Валютная позиция банка, лимиты открытой валютной позиции;

Управление риском валютных позиций;

Расчет

План:

Валютная позиция банка, лимиты открытой валютной позиции;

Управление риском валютных позиций;

Расчет

Слайд 89В процессе совершения валютных операций у банков образуются определенные требования и обязательства

В процессе совершения валютных операций у банков образуются определенные требования и обязательства

Слайд 90Закрытая - если требования и обязательства равны (совпадают по сумме валют)

Открытая- если

Закрытая - если требования и обязательства равны (совпадают по сумме валют)

Открытая- если

Слайд 91Валютная позиция

Соотношение активов (и требований) и пассивов (и обязательств) банка в инвалюте

Закрытая

Валютная позиция

Соотношение активов (и требований) и пассивов (и обязательств) банка в инвалюте

Закрытая

Слайд 92Валютная позиция коммерческого банка также возникает в случае:

заключения сделки на покупку или

Валютная позиция коммерческого банка также возникает в случае:

заключения сделки на покупку или

Слайд 93Банк также обязан соблюдать лимит балансирующей позиции в казахстанских тенге. Она определяется

Банк также обязан соблюдать лимит балансирующей позиции в казахстанских тенге. Она определяется

Слайд 94В Казахстане лимит открытой валютной позиции (длинной и короткой) в соответствии с

В Казахстане лимит открытой валютной позиции (длинной и короткой) в соответствии с

Слайд 95Управление риском валютных позиций осуществляется путем установления следующих лимитов на валютные операции:

Управление риском валютных позиций осуществляется путем установления следующих лимитов на валютные операции:

Слайд 96Метод «Неттинга»:

Заключается в максимальном сокращении количества валютных сделок с помощью их укрупнения,

Метод «Неттинга»:

Заключается в максимальном сокращении количества валютных сделок с помощью их укрупнения,

Слайд 98Короткая позиция закрывается путем покупки ранее проданной валюты, следовательно, она связана с

Короткая позиция закрывается путем покупки ранее проданной валюты, следовательно, она связана с

Слайд 99Для ограничения валютного риска применяется хеджирование- создание компенсирующей валютной позиции для каждой

Для ограничения валютного риска применяется хеджирование- создание компенсирующей валютной позиции для каждой

Слайд 100При расчете валютного риска:

1. Определяются:

- длинные и короткие позиции по

При расчете валютного риска:

1. Определяются:

- длинные и короткие позиции по

Слайд 1014. По страновому портфелю:

- рассчитывают нетто - позиции и брутто - позиции;

4. По страновому портфелю:

- рассчитывают нетто - позиции и брутто - позиции;

Слайд 102Для оценки возможных потерь, связанных с валютным риском, можно использовать метод VaR

Для оценки возможных потерь, связанных с валютным риском, можно использовать метод VaR

Слайд 103 VaR по валютному риску рассчитывается по формуле:

VaR = k×σ ×v, (1)

VaR по валютному риску рассчитывается по формуле:

VaR = k×σ ×v, (1)

Слайд 104Лимит открытой валютной позиции, соответствующий предельно допустимому валютному риску определяется по формуле:

Лимит открытой валютной позиции, соответствующий предельно допустимому валютному риску определяется по формуле:

Слайд 105

Таким образом, банку при принятий решений по валютным позициям и управлению валютными

Таким образом, банку при принятий решений по валютным позициям и управлению валютными

Слайд 106Внутренние риски банков

ТЕМА5:

Внутренние риски банков

ТЕМА5:

Слайд 107ВОПРОСЫ:

ВОПРОСЫ:

Слайд 108Внутренние риски банка

ЭТО РИСКИ, СВЯЗАННЫЕ С ВИДОМ БАНКА, ХАРАКТЕРОМ ВЫПОЛНЯЕМЫХ ИМ ОПЕРАЦИЙ,

Внутренние риски банка

ЭТО РИСКИ, СВЯЗАННЫЕ С ВИДОМ БАНКА, ХАРАКТЕРОМ ВЫПОЛНЯЕМЫХ ИМ ОПЕРАЦИЙ,

Слайд 109Внутренние риски банков можно подразделять на риски

• видом банка

• характером банковских операций

Внутренние риски банков можно подразделять на риски

• видом банка

• характером банковских операций

Слайд 110Риски, связанные с видом банка

Современные коммерческие банки в зависимости от выполняемых ими

Риски, связанные с видом банка

Современные коммерческие банки в зависимости от выполняемых ими

Слайд 112 Универсальные коммерческие банки

выполняют все виды банковских операций (кредитные, расчетные, финансовые

Универсальные коммерческие банки

выполняют все виды банковских операций (кредитные, расчетные, финансовые

Слайд 114РИСКИ, СВЯЗАННЫЕ С ХАРАКТЕРОМ БАНКОВСКИХ ОПЕРАЦИЙ

Подразделяются на:

Риски пассивных

операций

Риски активных

операций

РИСКИ, СВЯЗАННЫЕ С ХАРАКТЕРОМ БАНКОВСКИХ ОПЕРАЦИЙ

Подразделяются на:

Риски пассивных

операций

Риски активных

операций

Слайд 117риск несбалансированности процентной ставки по депозитам и средней процентной ставки по выданным

риск несбалансированности процентной ставки по депозитам и средней процентной ставки по выданным

Слайд 118заключается в вероятности потери по отдельным типам ценных бумаг, а также по

заключается в вероятности потери по отдельным типам ценных бумаг, а также по

Слайд 119риск, связанный с неплатежами по обязательствам. Данный вид риска является базовым, инициирующим

риск, связанный с неплатежами по обязательствам. Данный вид риска является базовым, инициирующим

Слайд 120риски связанные с финансированием развития новой техники, технологии, расширения продаж оборудования. Лизинг

риски связанные с финансированием развития новой техники, технологии, расширения продаж оборудования. Лизинг

Слайд 121Факторинг – это выкуп платежных требований (краткосрочных) у поставщика товаров (услуг). Цель

Факторинг – это выкуп платежных требований (краткосрочных) у поставщика товаров (услуг). Цель

Слайд 122Риски, связанные со спецификой клиентов банка

Прежде всего это риски, связанные с

Риски, связанные со спецификой клиентов банка

Прежде всего это риски, связанные с

Слайд 123Систематический риск - это уровень колебаний или отклонения в результатах деятельности отрасли

Систематический риск - это уровень колебаний или отклонения в результатах деятельности отрасли

Слайд 124Бета (β)

коэффициент риска был впервые введен американским экономистом Шарпом, в его модели

Бета (β)

коэффициент риска был впервые введен американским экономистом Шарпом, в его модели

Слайд 125Часто профессионалы рынка ценных бумаг рассчитывают коэффициент - β относительно рынка в

Часто профессионалы рынка ценных бумаг рассчитывают коэффициент - β относительно рынка в

Слайд 126Таким образом, к внутренним принадлежат риски, которые возникают непосредственно в связи с

Таким образом, к внутренним принадлежат риски, которые возникают непосредственно в связи с

Слайд 127Процентный риск и методы его минимизации

ТЕМА 6:

Процентный риск и методы его минимизации

ТЕМА 6:

Слайд 128 Цель:

ознакомить с содержанием процентного риска, причинами его возникновения и способами

Цель:

ознакомить с содержанием процентного риска, причинами его возникновения и способами

Слайд 129ВОПРОСЫ:

1. Процентный риск и источники его возникновения

2. Методы оценки процентного риска

3. Основные принципы управления

ВОПРОСЫ:

1. Процентный риск и источники его возникновения

2. Методы оценки процентного риска

3. Основные принципы управления

Слайд 130Процентный риск

ЭТО ВЕРОЯТНОСТЬ ФИНАНСОВЫХ ПОТЕРЬ КРЕДИТНОЙ ОРГАНИЗАЦИИ В РЕЗУЛЬТАТЕ ИЗМЕНЕНИЯ СО ВРЕМЕНЕМ

Процентный риск

ЭТО ВЕРОЯТНОСТЬ ФИНАНСОВЫХ ПОТЕРЬ КРЕДИТНОЙ ОРГАНИЗАЦИИ В РЕЗУЛЬТАТЕ ИЗМЕНЕНИЯ СО ВРЕМЕНЕМ

Слайд 131Процентный риск возникает

в результате неопределенности информации о будущем состоянии денежного рынка,

Процентный риск возникает

в результате неопределенности информации о будущем состоянии денежного рынка,

Слайд 132Риски, сБазельским комитетом в Принципах управления риском процентной ставки 1997 г. выделено

Риски, сБазельским комитетом в Принципах управления риском процентной ставки 1997 г. выделено

Слайд 133Риск изменения цены

основная причина того, что коммерческий банк несет процентный риск –

Риск изменения цены

основная причина того, что коммерческий банк несет процентный риск –

Слайд 134Несовпадение по времени в изменении процентных ставок по активам и пассивам приведет

Несовпадение по времени в изменении процентных ставок по активам и пассивам приведет

Слайд 135Базисный риск

возникает в результате несовершенной корреляции при регулировании процентов, полученных и

Базисный риск

возникает в результате несовершенной корреляции при регулировании процентов, полученных и

Слайд 136РИСКИ, СВЯЗАННЫЕ С ОПЦИОНАМИ

Опционные сделки дают владельцам право на покупку, продажу или

РИСКИ, СВЯЗАННЫЕ С ОПЦИОНАМИ

Опционные сделки дают владельцам право на покупку, продажу или

Слайд 137 Выделяют два вида процентного риска

Позиционный

Структурный

это риск по

Выделяют два вида процентного риска

Позиционный

Структурный

это риск по

Слайд 138Причинами процентного риска могут быть:

• неверный выбор разновидностей процентной ставки;

Причинами процентного риска могут быть:

• неверный выбор разновидностей процентной ставки;

Слайд 1392. Методы оценки процентного риска

В качестве основных методов оценки процентного риска выделяют:

2. Методы оценки процентного риска

В качестве основных методов оценки процентного риска выделяют:

Слайд 140основан на измерении разрыва между объемами активов и обязательств, стоимость которых должна

основан на измерении разрыва между объемами активов и обязательств, стоимость которых должна

Слайд 141Соотношение между указанными категориями активов и пассивов характеризует подверженность банка процентному риску.

Соотношение между указанными категориями активов и пассивов характеризует подверженность банка процентному риску.

Слайд 142Ожидаемое изменение чистого процентного дохода в связи с несбалансированностью активов и пассивов

Ожидаемое изменение чистого процентного дохода в связи с несбалансированностью активов и пассивов

Слайд 143Метод дюрации

позволяет оценивать ожидаемое изменение стоимости капитала банка при прогнозируемом движении

Метод дюрации

позволяет оценивать ожидаемое изменение стоимости капитала банка при прогнозируемом движении

Слайд 144 При определении дюрации учитывают лишь инструменты, приносящие доход в виде процента.

При определении дюрации учитывают лишь инструменты, приносящие доход в виде процента.

Слайд 145 Имитационное моделирование

Предполагает разработку различных сценариев будущей структуры баланса банка и

Имитационное моделирование

Предполагает разработку различных сценариев будущей структуры баланса банка и

Слайд 1463. Основные принципы управления процентным риском

Процентная политика

это совокупность мероприятий, по регулированию экономических

3. Основные принципы управления процентным риском

Процентная политика

это совокупность мероприятий, по регулированию экономических

Слайд 147Процентная политика коммерческих банков направлена на максимизацию чистого процентного дохода от банковских

Процентная политика коммерческих банков направлена на максимизацию чистого процентного дохода от банковских

Слайд 148Выделяют следующие три концепции управления процентным риском:

1. Концепция положительной процентной маржи между

Выделяют следующие три концепции управления процентным риском:

1. Концепция положительной процентной маржи между

Слайд 149Процентный риск - это риск, при котором доходы банка могут оказаться под

Процентный риск - это риск, при котором доходы банка могут оказаться под

Слайд 150Риски активных операций. Портфельный риск.

ТЕМА 7:

Риски активных операций. Портфельный риск.

ТЕМА 7:

Слайд 151 Цель:

ознакомить с видами банковской деятельности на рынке ценных бумаг, портфельными

Цель:

ознакомить с видами банковской деятельности на рынке ценных бумаг, портфельными

Слайд 152ВОПРОСЫ:

1. Виды банковской деятельности на рынке ценных бумаг.

2. Портфельные риски и

ВОПРОСЫ:

1. Виды банковской деятельности на рынке ценных бумаг.

2. Портфельные риски и

Слайд 153КРЕДИТНЫЕ ОРГАНИЗАЦИИ НА РЦБ МОГУТ ВЫСТУПАТЬ В КАЧЕСТВЕ ЭМИТЕНТОВ СОБСТВЕННЫХ ЭМИССИОННЫХ (АКЦИИ,

КРЕДИТНЫЕ ОРГАНИЗАЦИИ НА РЦБ МОГУТ ВЫСТУПАТЬ В КАЧЕСТВЕ ЭМИТЕНТОВ СОБСТВЕННЫХ ЭМИССИОННЫХ (АКЦИИ,

Слайд 154в результате неоп Выпуская собственные акции, коммерческие банки выступают в качестве акционерных

в результате неоп Выпуская собственные акции, коммерческие банки выступают в качестве акционерных

Слайд 155 Все операции коммерческих банков с ценными бумагами можно сгруппировать следующим образом:

Все операции коммерческих банков с ценными бумагами можно сгруппировать следующим образом:

Слайд 1562. Портфельные риски и его разновидности.

Портфельный риск

заключается в вероятности потери

2. Портфельные риски и его разновидности.

Портфельный риск

заключается в вероятности потери

Слайд 157Финансовые риски объединяют весь комплекс многочисленных рисков, связанных с проведением с проведением

Финансовые риски объединяют весь комплекс многочисленных рисков, связанных с проведением с проведением

Слайд 158 Риск ликвидности

способность финансовых активов оперативно обращаться в наличность. Наименьший риск

Риск ликвидности

способность финансовых активов оперативно обращаться в наличность. Наименьший риск

Слайд 159 Системный риск

связан с изменением цен на акции, их доходностью, текущим

Системный риск

связан с изменением цен на акции, их доходностью, текущим

Слайд 160Несистемный риск

не зависит от состояния рынка и является спецификой конкретного банка (предприятия).

Несистемный риск

не зависит от состояния рынка и является спецификой конкретного банка (предприятия).

Слайд 161 Одним из основных методов измерения портфельного риска является метод «портфеля», который

Одним из основных методов измерения портфельного риска является метод «портфеля», который

Слайд 162ОТДАЧА СО ВСЕГО КАПИТАЛА (ОК) =

СУММА ЧИСТОЙ ПРИБЫЛИ

---------------------------------------------------- СТОИМОСТЬ ВСЕХ

ОТДАЧА СО ВСЕГО КАПИТАЛА (ОК) =

СУММА ЧИСТОЙ ПРИБЫЛИ

---------------------------------------------------- СТОИМОСТЬ ВСЕХ

Слайд 163Чистая прибыль (за период) =

Сумма всех доходов + Изменение рыночной цены

-------------------------------------------------------------------------

Чистая прибыль (за период) =

Сумма всех доходов + Изменение рыночной цены

-------------------------------------------------------------------------

Слайд 164Расчетная цена акции =

Сумма акционерного капитала (РЦА)

------------------------------------------------

Количество выпущенных акций

Расчетная цена акции =

Сумма акционерного капитала (РЦА)

------------------------------------------------

Количество выпущенных акций

Слайд 165«Финансовый рычаг» (ФР) =

Стоимость всех активов

-------------------------------------------

Сумма акционерного капитала

«Финансовый рычаг» (ФР) =

Стоимость всех активов

-------------------------------------------

Сумма акционерного капитала

Слайд 166Уровень портфельного риска различных ценных бумаг может быть определена также их рейтингами,

Уровень портфельного риска различных ценных бумаг может быть определена также их рейтингами,

Слайд 167По классификации указанных агентств существуют ценные бумаги классов:

ААА

АА.А

ВВВ

ВВ

В

И ТАК ДАЛЕЕ

По классификации указанных агентств существуют ценные бумаги классов:

ААА

АА.А

ВВВ

ВВ

В

И ТАК ДАЛЕЕ

Слайд 168Ценные бумаги, попавшие в категорию ААА – ВВВ являются менее рисковыми, а

Ценные бумаги, попавшие в категорию ААА – ВВВ являются менее рисковыми, а

Слайд 169 Таким образом, риски активных операций связаны с уровнем так называемого процентного

Таким образом, риски активных операций связаны с уровнем так называемого процентного

Слайд 170Лизинговый и факторинговый риски.

ТЕМА 8:

Лизинговый и факторинговый риски.

ТЕМА 8:

Слайд 171Цель: ознакомить с лизинговыми и факторинговыми рисками операций банков, способами минимизации рисков

Цель: ознакомить с лизинговыми и факторинговыми рисками операций банков, способами минимизации рисков

Слайд 172ВОПРОСЫ:

1. Лизинг и лизинговые риски, их разновидности, способы минимизации

2. Факторинг и факторинговые

ВОПРОСЫ:

1. Лизинг и лизинговые риски, их разновидности, способы минимизации

2. Факторинг и факторинговые

Слайд 173Существует множество определений лизинга

«ЛИЗИНГ – ДОЛГОСРОЧНАЯ АРЕНДА МАШИН И ОБОРУДОВАНИЯ, КУПЛЕННЫХ АРЕНДОДАТЕЛЕМ

Существует множество определений лизинга

«ЛИЗИНГ – ДОЛГОСРОЧНАЯ АРЕНДА МАШИН И ОБОРУДОВАНИЯ, КУПЛЕННЫХ АРЕНДОДАТЕЛЕМ

Слайд 174Объектом

Субъекты

лизинговых сделок может быть любой вид материальных ценностей, если он не уничтожается

Объектом

Субъекты

лизинговых сделок может быть любой вид материальных ценностей, если он не уничтожается

Слайд 175При определении срока лизингового договора лизингодатель и лизингополучатель учитывают следующие факторы: срок

При определении срока лизингового договора лизингодатель и лизингополучатель учитывают следующие факторы: срок

Слайд 176В зависимости от выше перечисленных факторов лизинги подразделяются на:

- краткосрочные (до1 года)

-

В зависимости от выше перечисленных факторов лизинги подразделяются на:

- краткосрочные (до1 года)

-

Слайд 177Основные элементы лизингового платежа следующие:

٠ амортизация;

٠ плата за ресурсы, привлекаемые лизингодателем

Основные элементы лизингового платежа следующие:

٠ амортизация;

٠ плата за ресурсы, привлекаемые лизингодателем

Слайд 178В зависимости от вида сделок, лизинговые риски можно классифицировать на

ДЕЛОВЫЕ РИСКИ

ФИНАНСОВЫЕ РИСКИ

В зависимости от вида сделок, лизинговые риски можно классифицировать на

ДЕЛОВЫЕ РИСКИ

ФИНАНСОВЫЕ РИСКИ

Слайд 179Деловые риски связаны с объектом лизинга, взаимоотношением лизинговых субъектов, условиями эксплуатации и

Деловые риски связаны с объектом лизинга, взаимоотношением лизинговых субъектов, условиями эксплуатации и

Слайд 180Риск ускоренного морального старения объекта сделки

Объектами лизинговых сделок обычно выступает продукция наукоемких

Риск ускоренного морального старения объекта сделки

Объектами лизинговых сделок обычно выступает продукция наукоемких

Слайд 181Ценовой риск

риск потенциальной потери прибыли, связанный с изменением цены объекта сделки

Ценовой риск

риск потенциальной потери прибыли, связанный с изменением цены объекта сделки

Слайд 182РИСК ГИБЕЛИ ИЛИ НЕВОЗМОЖНОСТИ ДАЛЬНЕЙШЕЙ ЭКСПЛУАТАЦИИ ОБОРУДОВАНИЯ

минимизируется путем страхования объекта сделки. При

РИСК ГИБЕЛИ ИЛИ НЕВОЗМОЖНОСТИ ДАЛЬНЕЙШЕЙ ЭКСПЛУАТАЦИИ ОБОРУДОВАНИЯ

минимизируется путем страхования объекта сделки. При

Слайд 183К финансовым рискам лизинга относятся:

- риск несбалансированной ликвидности;

- риск неплатежа;

К финансовым рискам лизинга относятся:

- риск несбалансированной ликвидности;

- риск неплатежа;

Слайд 184возможность финансовых потерь в случае неспособности лизингодателя покрыть свои обязательства по пассиву

возможность финансовых потерь в случае неспособности лизингодателя покрыть свои обязательства по пассиву

Слайд 185 Риск неплатежа

риск неуплаты лизингополучателем лизинговых платежей. Минимизация этого риска основана

Риск неплатежа

риск неуплаты лизингополучателем лизинговых платежей. Минимизация этого риска основана

Слайд 186Процентный риск

опасность потерь, возникающих в результате превышения процентных ставок, выплаченных лизинговой

Процентный риск

опасность потерь, возникающих в результате превышения процентных ставок, выплаченных лизинговой

Слайд 187Валютный риск

возможность денежных потерь в результате колебания валютных курсов – минимизируется

Валютный риск

возможность денежных потерь в результате колебания валютных курсов – минимизируется

Слайд 1882. Факторинг и факторинговые риски, способы защиты

В мировой практике под факторингом

2. Факторинг и факторинговые риски, способы защиты

В мировой практике под факторингом

Слайд 189 Существует два вида факторинга:

Конвенционный факторинг

конфиденциальный факторинг

универсальная система обслуживания клиентов,

Существует два вида факторинга:

Конвенционный факторинг

конфиденциальный факторинг

универсальная система обслуживания клиентов,

Слайд 190Факторинговые сделки являются высокорисковыми, так как у банка всегда существует кредитный риск

Факторинговые сделки являются высокорисковыми, так как у банка всегда существует кредитный риск

Слайд 191Таким образом, Лизинговые операции являются рисковыми, как и другие банковские операции.

В зависимости

Таким образом, Лизинговые операции являются рисковыми, как и другие банковские операции.

В зависимости

Слайд 192ТЕМА 9:

Кредитный риск, управление кредитным риском

ТЕМА 9:

Кредитный риск, управление кредитным риском

Слайд 193Цель: ознакомит с кредитными рисками банка, причинами их возникновения и способами минимизации

Цель: ознакомит с кредитными рисками банка, причинами их возникновения и способами минимизации

Слайд 194Вопросы:

1.Кредитный риск и причины его возникновения.

2. Факторы кредитного риска и пути

Вопросы:

1.Кредитный риск и причины его возникновения.

2. Факторы кредитного риска и пути

Слайд 195Кредитный риск или риск, связанный с неплатежами по обязательствам, является важнейшим из

Кредитный риск или риск, связанный с неплатежами по обязательствам, является важнейшим из

Слайд 196

В основе другого определения кредитного риска лежит неуверенность кредитора в том, что

В основе другого определения кредитного риска лежит неуверенность кредитора в том, что

Слайд 197Стадии кругооборота ссужаемой стоимости

Стадии кругооборота ссужаемой стоимости

Слайд 198В процессе кругооборота ссужаемой стоимости принцип возвратности пронизывает все стадии движения кредита

В процессе кругооборота ссужаемой стоимости принцип возвратности пронизывает все стадии движения кредита

Слайд 199Таким образом можно сделать следующие выводы:

кредитный риск и неопределенность – это два

Таким образом можно сделать следующие выводы:

кредитный риск и неопределенность – это два

Слайд 200Факторы, вызывающие потери банка при кредитовании, %

Факторы, вызывающие потери банка при кредитовании, %

Слайд 201Все многообразие рискообразующих факторов можно разделить на

макроэкономические факторы

микроэкономические факторы

Все многообразие рискообразующих факторов можно разделить на

макроэкономические факторы

микроэкономические факторы

Слайд 202Совокупность факторов, влияющих на качество отдельно выдаваемой ссуды, включает в себя:

∙

Совокупность факторов, влияющих на качество отдельно выдаваемой ссуды, включает в себя:

∙

Слайд 203∙ отраслевая принадлежность;

∙ форма собственности;

∙ размер заемщика (по величине уставного

∙ отраслевая принадлежность;

∙ форма собственности;

∙ размер заемщика (по величине уставного

Слайд 204управлением кредитным риском (регулированием риска)

мероприятия, направленные на его минимизацию и нахождение оптимального

управлением кредитным риском (регулированием риска)

мероприятия, направленные на его минимизацию и нахождение оптимального

Слайд 205Наиболее часто встречающиеся недостатки в банковской деятельности, свидетельствующие о серьезных проблемах в

Наиболее часто встречающиеся недостатки в банковской деятельности, свидетельствующие о серьезных проблемах в

Слайд 206 ∙ завышенная стоимость залога;

∙ отсутствие контроля за использованием ссуд;

∙ неумение эффективно

∙ завышенная стоимость залога;

∙ отсутствие контроля за использованием ссуд;

∙ неумение эффективно

Слайд 207Для снижения влияния указанных недостатков применяют комплекс мер по управленияю кредитным риском,

Для снижения влияния указанных недостатков применяют комплекс мер по управленияю кредитным риском,

Слайд 208Диверсификация ссудного портфеля является наиболее простым и дешевым методом хеджирования риска неплатежа

Диверсификация ссудного портфеля является наиболее простым и дешевым методом хеджирования риска неплатежа

Слайд 209Для проведения анализа кредито – и платежеспособности заемщика банку необходимо следующая информация:

А

Б

В

Г

Д

Е

годовая,

Для проведения анализа кредито – и платежеспособности заемщика банку необходимо следующая информация:

А

Б

В

Г

Д

Е

годовая,

Слайд 210Качественный анализ реализуется по этапам:

1) изучение репутации заемщика;

2) определение цели кредита;

4) оценка

Качественный анализ реализуется по этапам:

1) изучение репутации заемщика;

2) определение цели кредита;

4) оценка

Слайд 211Наиболее распространенным методом управления рисками в розничном кредитовании является использование

«скоринговых» систем.

Наиболее распространенным методом управления рисками в розничном кредитовании является использование

«скоринговых» систем.

Слайд 212Метод скоринга позволяет провести экспресс анализ заявки на кредит в присутствии клиента.

Метод скоринга позволяет провести экспресс анализ заявки на кредит в присутствии клиента.

Слайд 213ТЕМА 10:

Стратегии банков по минимизации рисков

ТЕМА 10:

Стратегии банков по минимизации рисков

Слайд 214Цель: ознакомить стратегией управления банковскими рисками, факторами оказывающими влияние на стратегию риска,

Слайд 215Вопросы:

1.Стратегия управления банковскими рисками (риск - менеджмента)

2. Факторы стратегии банковского риск -

Вопросы:

1.Стратегия управления банковскими рисками (риск - менеджмента)

2. Факторы стратегии банковского риск -

Слайд 216Стратегия управление риском входит в число ключевых задач управления коммерческим банком. Она

Стратегия управление риском входит в число ключевых задач управления коммерческим банком. Она

Слайд 217Цель создания системы управления рисками

повышение рентабельности и устойчивости банковской деятельности путем

Цель создания системы управления рисками

повышение рентабельности и устойчивости банковской деятельности путем

Слайд 218При этом стратегия банковского риск- менеджмента обеспечивает решение следующих задач:

-оптимизацию соотношения потенциальных

При этом стратегия банковского риск- менеджмента обеспечивает решение следующих задач:

-оптимизацию соотношения потенциальных

Слайд 219Факторами повышения роли стратегии риск – менеджмента в банках являются:

1) глобализация финансовых

Факторами повышения роли стратегии риск – менеджмента в банках являются:

1) глобализация финансовых

Слайд 220Необходимость создания системы риск – менеджмента обусловлена следующими факторами:

- принятие рисков

Необходимость создания системы риск – менеджмента обусловлена следующими факторами:

- принятие рисков

Слайд 221Стратегия риск – менеджмент как система управления включает в себя процесс выработки

Стратегия риск – менеджмент как система управления включает в себя процесс выработки

Слайд 222ƒ (P, E) ≥ { i}, (1)

где ƒ(P,E ) – функция ожидаемой

ƒ (P, E) ≥ { i}, (1)

где ƒ(P,E ) – функция ожидаемой

Слайд 223Методы оценки риска, общий размер риска.

Можно выделить несколько основных методов оценки банковских

Методы оценки риска, общий размер риска.

Можно выделить несколько основных методов оценки банковских

Слайд 224Метод экспертных оценок основывается на базе изучения оценок, произведенных экспертами, и включает

Метод экспертных оценок основывается на базе изучения оценок, произведенных экспертами, и включает

Слайд 225re = ∑ pi x ri .. i € [ 1; n

re = ∑ pi x ri .. i € [ 1; n

Лидер на рынке комплексных решений проблем предприятия

Лидер на рынке комплексных решений проблем предприятия Финансовые пирамиды

Финансовые пирамиды Moods

Moods Дж. Рифкин Третья промышленная революция

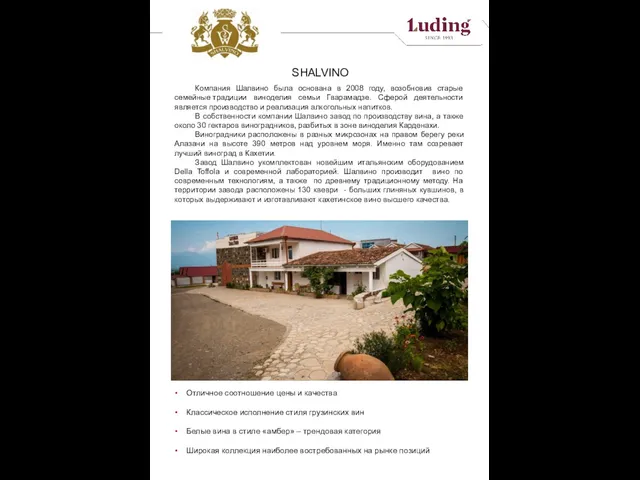

Дж. Рифкин Третья промышленная революция Тихие вина Шалвино

Тихие вина Шалвино Как выйти из состояния ложного начинающего

Как выйти из состояния ложного начинающего Social Problems in Ukraine

Social Problems in Ukraine  Price marketing course

Price marketing course  Презентация на тему Социальное партнёрство с родителями по реализации ФГОС

Презентация на тему Социальное партнёрство с родителями по реализации ФГОС Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)

Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)  Создание сайта

Создание сайта Герои Защитники. ИЗО

Герои Защитники. ИЗО Функции инверсии в художественном тексте

Функции инверсии в художественном тексте Ты В МТС!

Ты В МТС! Клод Моне Руанский собор

Клод Моне Руанский собор DS

DS Человек и природа в рассказе И. А. Бунина «Косцы»

Человек и природа в рассказе И. А. Бунина «Косцы» Space Neon – Мы озарим каждый дом на планете неоновым светом

Space Neon – Мы озарим каждый дом на планете неоновым светом Правительственная программа «Английский язык для Республики Татарстан»

Правительственная программа «Английский язык для Республики Татарстан» Пеликан 10.10 (1)

Пеликан 10.10 (1) ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ

ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ Сообщества SMM-тематики

Сообщества SMM-тематики Гражданское общество

Гражданское общество Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера

Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера Презентация на тему Нация

Презентация на тему Нация Наш детский сад (продолжение)

Наш детский сад (продолжение) ООО Антрацит. Производство каменноугольного брикета из антрацита

ООО Антрацит. Производство каменноугольного брикета из антрацита 1С:Электронный паспорт металлургического изделия