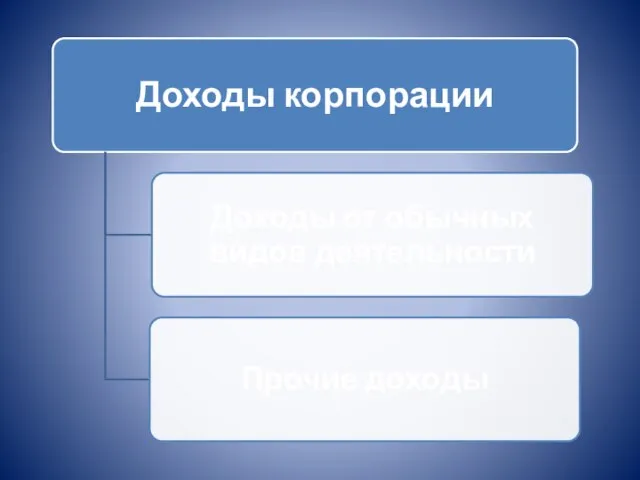

- Доходы, расходы и прибыль корпораций

Содержание

- 2. В соответствии со стандартами бухгалтерского учета в России доходами корпорации признается повышение экономических выгод в результате

- 3. Не приводят к росту собственного капитала корпорации и, следовательно, не признаются доходами поступления от других юридических

- 5. Доходами от обычных видов деятельности считается выручка от реализации продукции (работ, услуг) В корпорациях, деятельностью которых

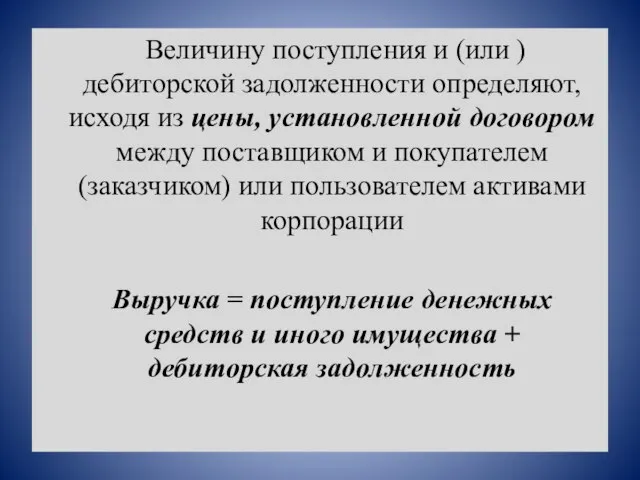

- 6. Величину поступления и (или ) дебиторской задолженности определяют, исходя из цены, установленной договором между поставщиком и

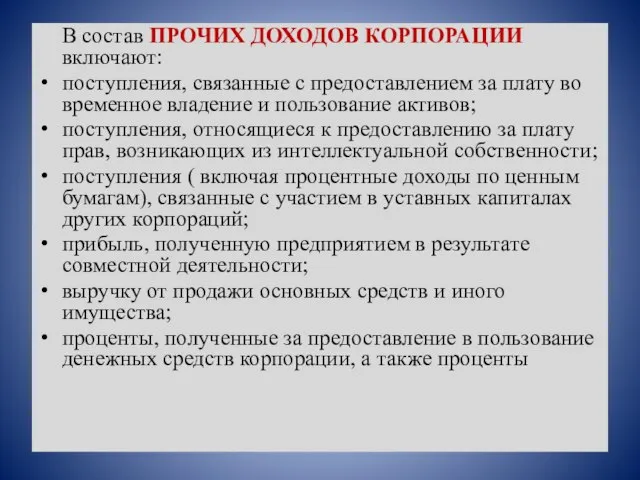

- 7. В состав ПРОЧИХ ДОХОДОВ КОРПОРАЦИИ включают: поступления, связанные с предоставлением за плату во временное владение и

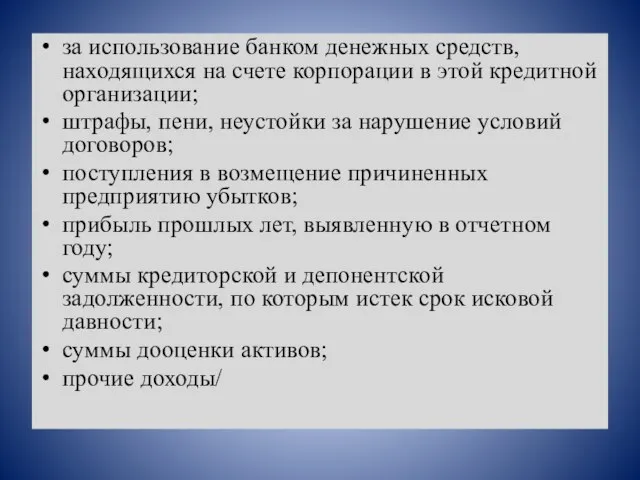

- 8. за использование банком денежных средств, находящихся на счете корпорации в этой кредитной организации; штрафы, пени, неустойки

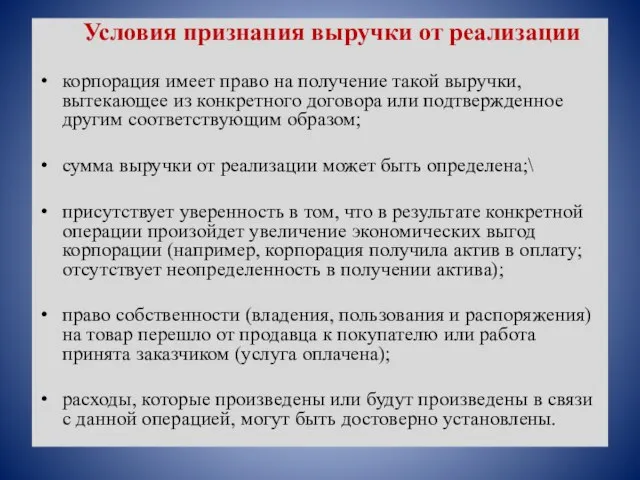

- 9. Условия признания выручки от реализации корпорация имеет право на получение такой выручки, вытекающее из конкретного договора

- 10. Объем выручки от реализации зависит от ряда факторов ценовой политики; объема реализации произведенной продукции; уровня налогообложения

- 11. Метод определения выручки от реализации корпорация определяет самостоятельно при принятии учетной политики на предстоящий финансовый год,

- 12. Метод начисления – выручка определяется по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагентов расчетных

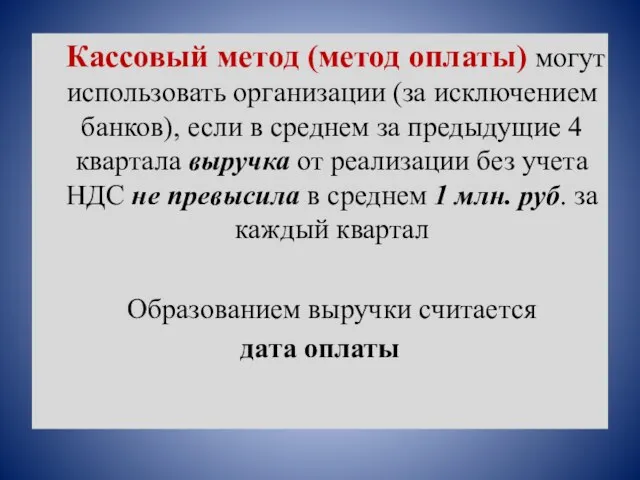

- 13. Кассовый метод (метод оплаты) могут использовать организации (за исключением банков), если в среднем за предыдущие 4

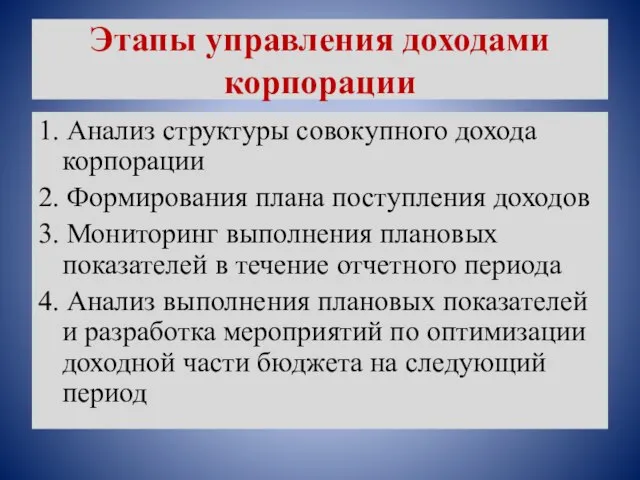

- 14. Этапы управления доходами корпорации 1. Анализ структуры совокупного дохода корпорации 2. Формирования плана поступления доходов 3.

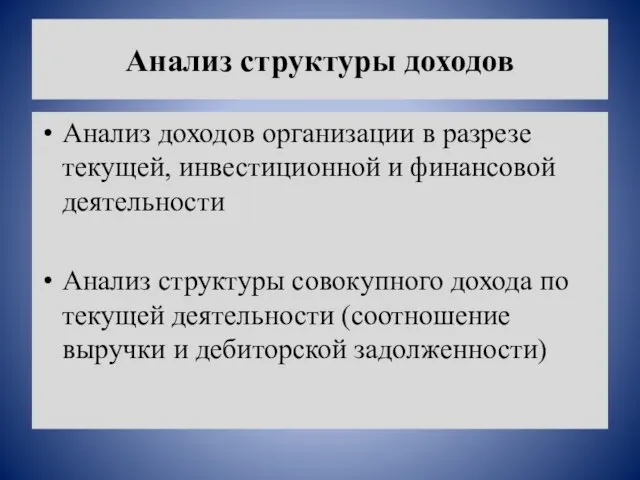

- 15. Анализ структуры доходов Анализ доходов организации в разрезе текущей, инвестиционной и финансовой деятельности Анализ структуры совокупного

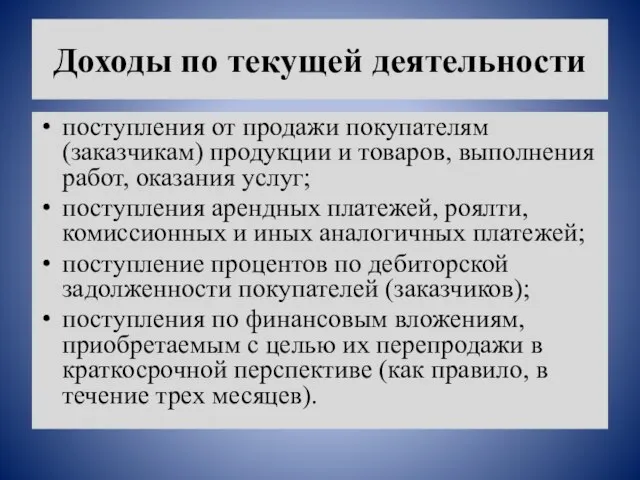

- 16. Доходы по текущей деятельности поступления от продажи покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

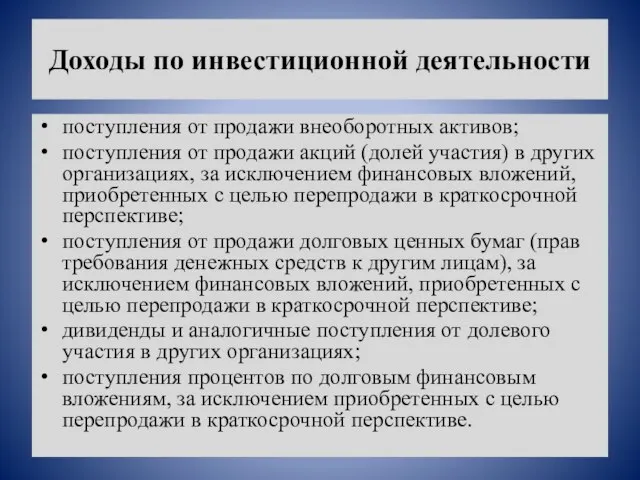

- 17. Доходы по инвестиционной деятельности поступления от продажи внеоборотных активов; поступления от продажи акций (долей участия) в

- 18. Разработка плана по доходам Информационной базой для планирования выручки от реализации служат: разработанная производственная программа, которая

- 19. Этапы разработки плана по доходам Расчет плановой величины выручки от реализации в целом и по ассортиментным

- 20. Планирование выручки от реализации необходимо для определения прибыли и составления финансовых планов (бюджета доходов и расходов,

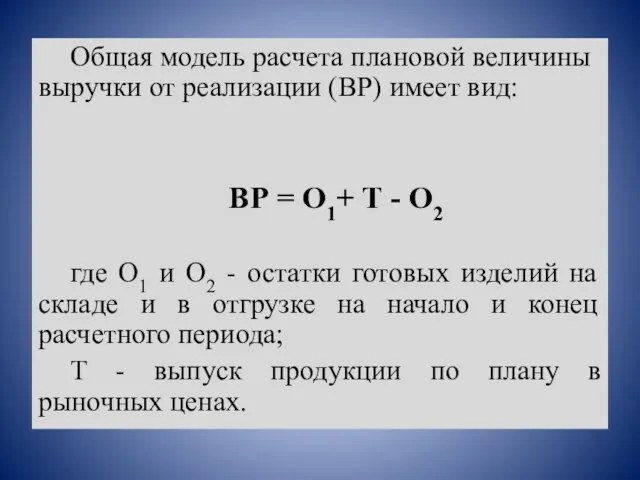

- 21. Общая модель расчета плановой величины выручки от реализации (BP) имеет вид: ВР = О1+ Т -

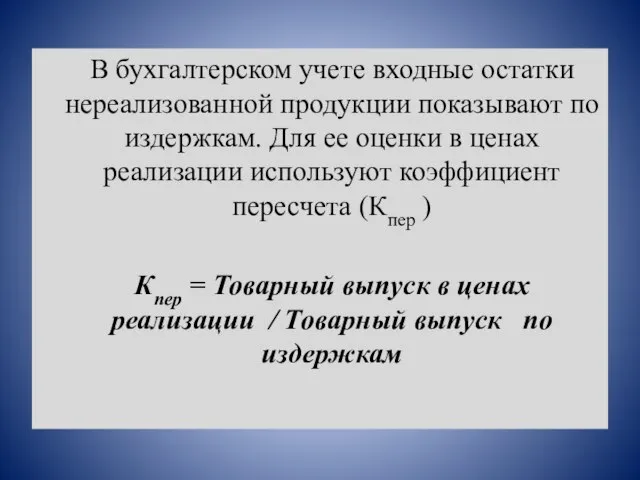

- 22. В бухгалтерском учете входные остатки нереализованной продукции показывают по издержкам. Для ее оценки в ценах реализации

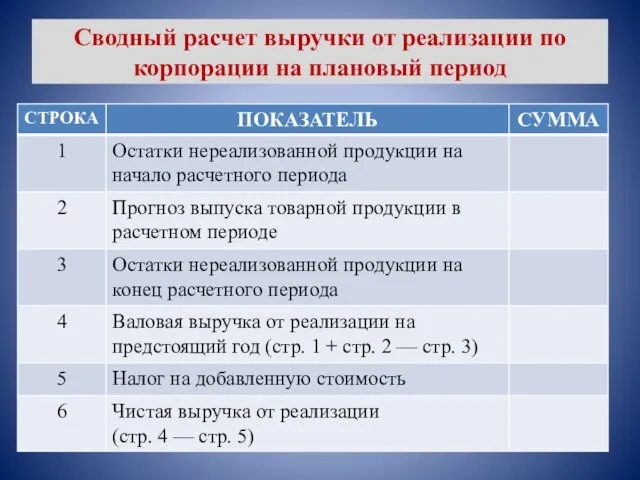

- 23. Сводный расчет выручки от реализации по корпорации на плановый период

- 25. Скачать презентацию

Слайд 2 В соответствии со стандартами бухгалтерского учета в России доходами корпорации признается повышение

В соответствии со стандартами бухгалтерского учета в России доходами корпорации признается повышение

Слайд 3 Не приводят к росту собственного капитала корпорации и, следовательно, не признаются доходами

Не приводят к росту собственного капитала корпорации и, следовательно, не признаются доходами

Слайд 5 Доходами от обычных видов деятельности считается выручка от реализации продукции

(работ, услуг)

В

Доходами от обычных видов деятельности считается выручка от реализации продукции

(работ, услуг)

В

Слайд 6 Величину поступления и (или ) дебиторской задолженности определяют, исходя из цены,

Величину поступления и (или ) дебиторской задолженности определяют, исходя из цены,

Слайд 7 В состав ПРОЧИХ ДОХОДОВ КОРПОРАЦИИ включают:

поступления, связанные с предоставлением за плату во

В состав ПРОЧИХ ДОХОДОВ КОРПОРАЦИИ включают:

поступления, связанные с предоставлением за плату во

Слайд 8за использование банком денежных средств, находящихся на счете корпорации в этой кредитной

за использование банком денежных средств, находящихся на счете корпорации в этой кредитной

Слайд 9 Условия признания выручки от реализации

корпорация имеет право на получение такой выручки,

Условия признания выручки от реализации

корпорация имеет право на получение такой выручки,

Слайд 10 Объем выручки от реализации зависит от ряда факторов

ценовой политики;

объема реализации произведенной продукции;

уровня

Объем выручки от реализации зависит от ряда факторов

ценовой политики;

объема реализации произведенной продукции;

уровня

Слайд 11 Метод определения выручки от реализации корпорация определяет самостоятельно при принятии учетной политики

Метод определения выручки от реализации корпорация определяет самостоятельно при принятии учетной политики

Слайд 12 Метод начисления – выручка определяется по отгрузке товаров (выполнению работ, оказанию услуг)

Метод начисления – выручка определяется по отгрузке товаров (выполнению работ, оказанию услуг)

Слайд 13 Кассовый метод (метод оплаты) могут использовать организации (за исключением банков), если в

Кассовый метод (метод оплаты) могут использовать организации (за исключением банков), если в

Слайд 14Этапы управления доходами корпорации

1. Анализ структуры совокупного дохода корпорации

2. Формирования плана поступления

Этапы управления доходами корпорации

1. Анализ структуры совокупного дохода корпорации

2. Формирования плана поступления

Слайд 15Анализ структуры доходов

Анализ доходов организации в разрезе текущей, инвестиционной и финансовой

Анализ структуры доходов

Анализ доходов организации в разрезе текущей, инвестиционной и финансовой

Слайд 16Доходы по текущей деятельности

поступления от продажи покупателям (заказчикам) продукции и товаров, выполнения

Доходы по текущей деятельности

поступления от продажи покупателям (заказчикам) продукции и товаров, выполнения

Слайд 17Доходы по инвестиционной деятельности

поступления от продажи внеоборотных активов;

поступления от продажи акций (долей

Доходы по инвестиционной деятельности

поступления от продажи внеоборотных активов;

поступления от продажи акций (долей

Слайд 18Разработка плана по доходам

Информационной базой для планирования выручки от реализации служат:

разработанная производственная

Разработка плана по доходам

Информационной базой для планирования выручки от реализации служат:

разработанная производственная

Слайд 19Этапы разработки плана по доходам

Расчет плановой величины выручки от реализации в целом

Этапы разработки плана по доходам

Расчет плановой величины выручки от реализации в целом

Слайд 20Планирование выручки от реализации необходимо для определения прибыли и составления финансовых планов

Планирование выручки от реализации необходимо для определения прибыли и составления финансовых планов

Слайд 21Общая модель расчета плановой величины выручки от реализации (BP) имеет вид:

ВР =

Общая модель расчета плановой величины выручки от реализации (BP) имеет вид:

ВР =

Слайд 22 В бухгалтерском учете входные остатки нереализованной продукции показывают по издержкам. Для ее

В бухгалтерском учете входные остатки нереализованной продукции показывают по издержкам. Для ее

Слайд 23Сводный расчет выручки от реализации по корпорации на плановый период

Сводный расчет выручки от реализации по корпорации на плановый период

«ПРАВОВОЙ ПРАКТИКУМ ДЛЯ БУХГАЛТЕРА: ОБЗОР НОВЕЛЛ 2011 года» 8 АПРЕЛЯ 2011г.

«ПРАВОВОЙ ПРАКТИКУМ ДЛЯ БУХГАЛТЕРА: ОБЗОР НОВЕЛЛ 2011 года» 8 АПРЕЛЯ 2011г. Инновационная политика. Инновационная стратегия развития. Персонал инновационной социальной организации

Инновационная политика. Инновационная стратегия развития. Персонал инновационной социальной организации Система подготовки к аттестации в старшей школе

Система подготовки к аттестации в старшей школе Как работает школьный психолог?

Как работает школьный психолог? Активы в трех измерениях

Активы в трех измерениях Золотое кольцо России

Золотое кольцо России Books in our life

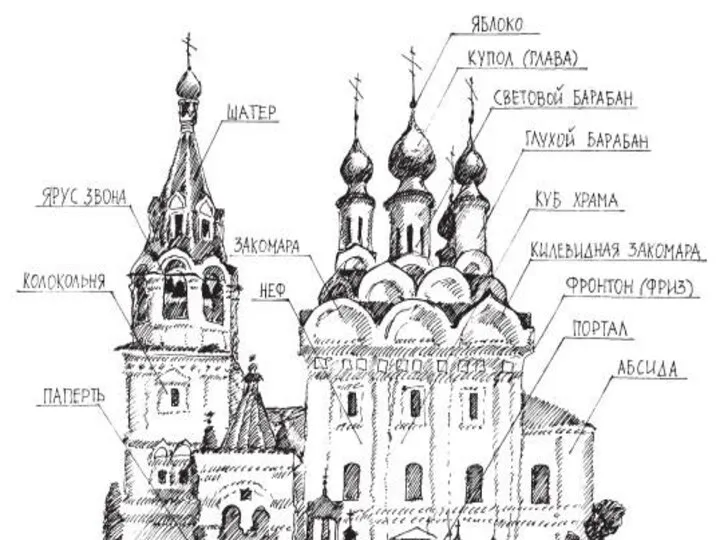

Books in our life Православные храмы

Православные храмы Основные этапы становления системы управления состоянием автомобильных дорог в Российской Федерации

Основные этапы становления системы управления состоянием автомобильных дорог в Российской Федерации Волосяной покров

Волосяной покров Специфика живого

Специфика живого Общество с ограниченной ответственностью «СОЮЗСТРОЙКОМПЛЕКС»

Общество с ограниченной ответственностью «СОЮЗСТРОЙКОМПЛЕКС» Субкультура фандом

Субкультура фандом Методы оценки близости строк

Методы оценки близости строк Развивающая система Л.В. Занкова УМК “Окружающий мир”

Развивающая система Л.В. Занкова УМК “Окружающий мир” Презентация на тему Беседа о правилах дорожного движения

Презентация на тему Беседа о правилах дорожного движения Трудовое право

Трудовое право Nobel_Prize_Winners_RAS

Nobel_Prize_Winners_RAS Развитие универсальных учебных действий при обучении написанию сочинения- рассуждения

Развитие универсальных учебных действий при обучении написанию сочинения- рассуждения Специальное предложение

Специальное предложение Фольклор русского народа

Фольклор русского народа Презентация на тему Электрический ток в вакууме. Диод.

Презентация на тему Электрический ток в вакууме. Диод. Решение задач на движение по суше

Решение задач на движение по суше Знакомство. Правила групповой работы

Знакомство. Правила групповой работы г. Шагонар, ул. Дружба 2/2, т. 21604, e-mail

г. Шагонар, ул. Дружба 2/2, т. 21604, e-mail  Презентация на тему Андрей Платонович Платонов (1899-1951)

Презентация на тему Андрей Платонович Платонов (1899-1951)  Личностно-ориентированное обучение в начальной школе представляет учитель МОУ СОШ № 17 Мошкова Наталья Анатольевна

Личностно-ориентированное обучение в начальной школе представляет учитель МОУ СОШ № 17 Мошкова Наталья Анатольевна Акция Like IDDIS®

Акция Like IDDIS®