Доклад ОЭСР о роли налоговых посредников и агрессивном налоговом планировании (Кейптаун, 10-11.01.2008) Применимость в России

- Доклад ОЭСР о роли налоговых посредников и агрессивном налоговом планировании (Кейптаун, 10-11.01.2008) Применимость в России

Содержание

- 2. Доклад ОЭСР в контексте Сеульской декларации 2006 г. © 2008. Pepeliaev, Goltsblat & Partners. All rights

- 3. Роль ОЭСР в противодействии агрессивному налоговому планированию © 2008. Pepeliaev, Goltsblat & Partners. All rights reserved

- 4. Агрессивное налоговое планирование: понятие и причины © 2008. Pepeliaev, Goltsblat & Partners. All rights reserved Под

- 5. Налоговые посредники – широкий подход к пониманию: Две группы налоговых посредников: налоговые консультанты (юридические, аудиторские компании,

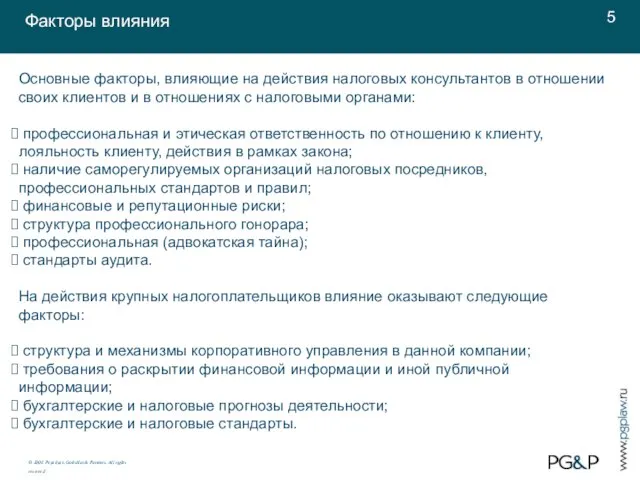

- 6. Основные факторы, влияющие на действия налоговых консультантов в отношении своих клиентов и в отношениях с налоговыми

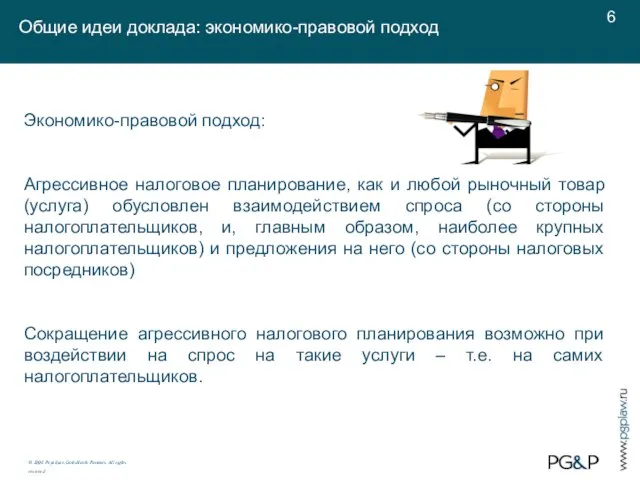

- 7. Экономико-правовой подход: Агрессивное налоговое планирование, как и любой рыночный товар (услуга) обусловлен взаимодействием спроса (со стороны

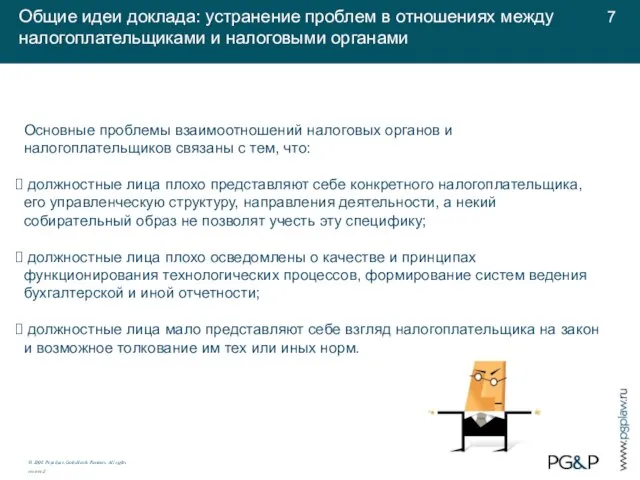

- 8. Основные проблемы взаимоотношений налоговых органов и налогоплательщиков связаны с тем, что: должностные лица плохо представляют себе

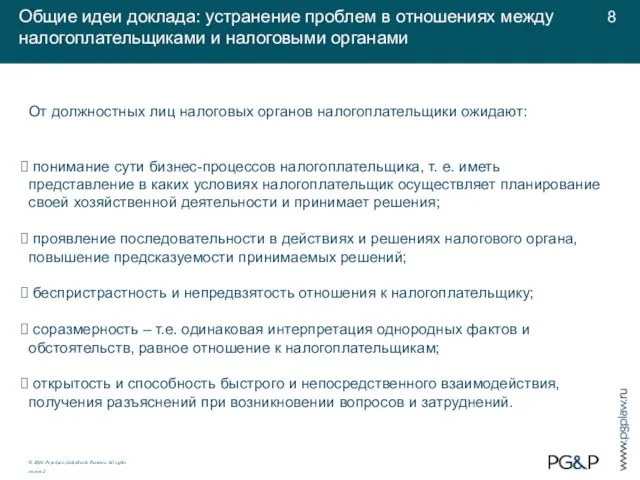

- 9. От должностных лиц налоговых органов налогоплательщики ожидают: понимание сути бизнес-процессов налогоплательщика, т. е. иметь представление в

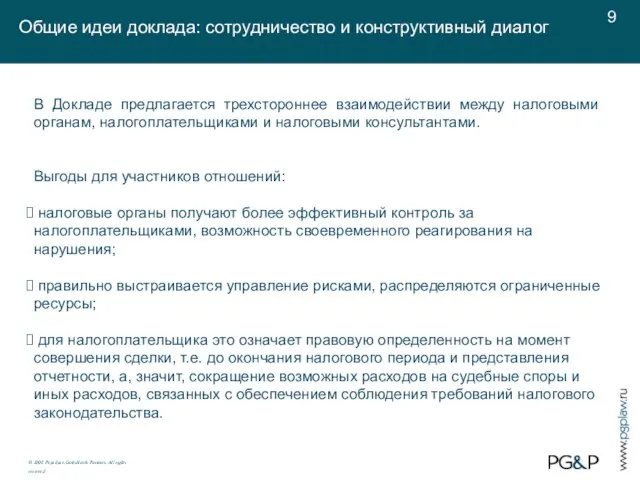

- 10. В Докладе предлагается трехстороннее взаимодействии между налоговыми органам, налогоплательщиками и налоговыми консультантами. Выгоды для участников отношений:

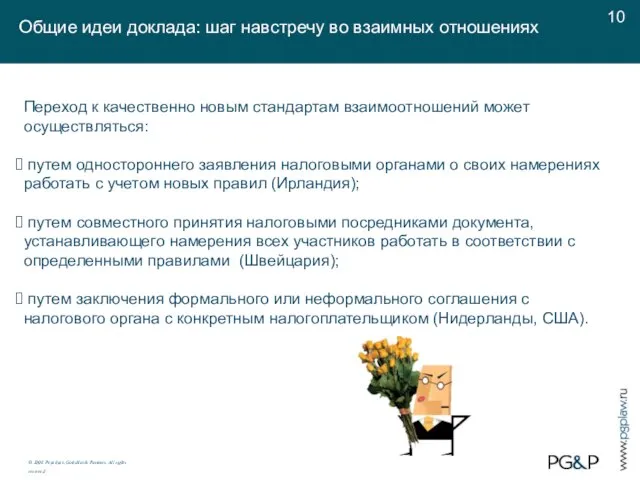

- 11. Общие идеи доклада: шаг навстречу во взаимных отношениях © 2008. Pepeliaev, Goltsblat & Partners. All rights

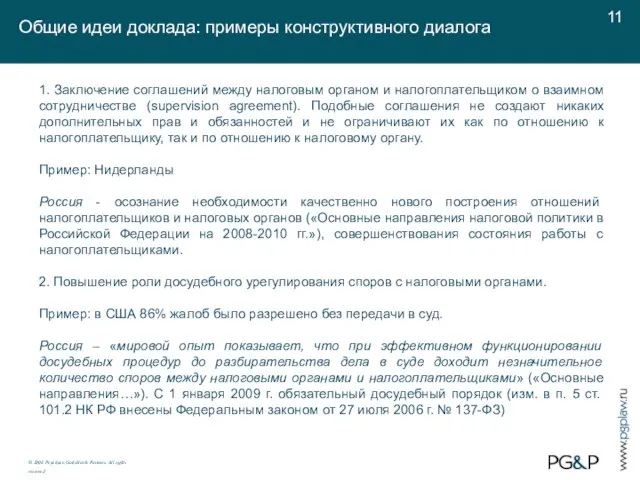

- 12. Общие идеи доклада: примеры конструктивного диалога © 2008. Pepeliaev, Goltsblat & Partners. All rights reserved 1.

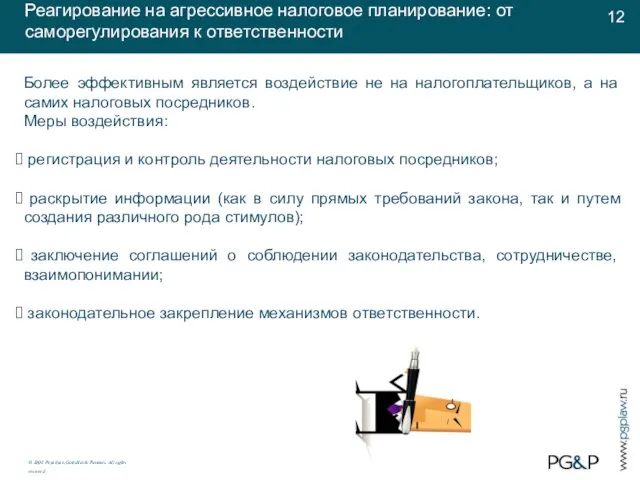

- 13. Более эффективным является воздействие не на налогоплательщиков, а на самих налоговых посредников. Меры воздействия: регистрация и

- 14. Саморегулируемые организации - «профессиональные корпорации», призванные осуществлять регулирование и обеспечение деятельности профессионалов в том или ином

- 15. 1. Раннее раскрытие информации - передача определенных сведений налоговому органу до истечения налогового периода, в процессе

- 16. © 2008. Pepeliaev, Goltsblat & Partners. All rights reserved. О компании Российская юридическая компания Более 180

- 18. Скачать презентацию

Слайд 3Роль ОЭСР в противодействии агрессивному налоговому планированию

© 2008. Pepeliaev, Goltsblat & Partners.

Роль ОЭСР в противодействии агрессивному налоговому планированию

© 2008. Pepeliaev, Goltsblat & Partners.

Слайд 4Агрессивное налоговое планирование: понятие и причины

© 2008. Pepeliaev, Goltsblat & Partners. All

Агрессивное налоговое планирование: понятие и причины

© 2008. Pepeliaev, Goltsblat & Partners. All

Слайд 5Налоговые посредники – широкий подход к пониманию:

Две группы налоговых посредников:

налоговые консультанты

Налоговые посредники – широкий подход к пониманию:

Две группы налоговых посредников:

налоговые консультанты

Слайд 6Основные факторы, влияющие на действия налоговых консультантов в отношении своих клиентов и

Основные факторы, влияющие на действия налоговых консультантов в отношении своих клиентов и

Слайд 7Экономико-правовой подход:

Агрессивное налоговое планирование, как и любой рыночный товар (услуга) обусловлен

Экономико-правовой подход:

Агрессивное налоговое планирование, как и любой рыночный товар (услуга) обусловлен

Слайд 8Основные проблемы взаимоотношений налоговых органов и налогоплательщиков связаны с тем, что:

должностные

Основные проблемы взаимоотношений налоговых органов и налогоплательщиков связаны с тем, что:

должностные

Слайд 9От должностных лиц налоговых органов налогоплательщики ожидают:

понимание сути бизнес-процессов налогоплательщика, т.

От должностных лиц налоговых органов налогоплательщики ожидают:

понимание сути бизнес-процессов налогоплательщика, т.

Слайд 10В Докладе предлагается трехстороннее взаимодействии между налоговыми органам, налогоплательщиками и налоговыми консультантами.

В Докладе предлагается трехстороннее взаимодействии между налоговыми органам, налогоплательщиками и налоговыми консультантами.

Слайд 11Общие идеи доклада: шаг навстречу во взаимных отношениях

© 2008. Pepeliaev, Goltsblat &

Общие идеи доклада: шаг навстречу во взаимных отношениях

© 2008. Pepeliaev, Goltsblat &

Слайд 12Общие идеи доклада: примеры конструктивного диалога

© 2008. Pepeliaev, Goltsblat & Partners. All

Общие идеи доклада: примеры конструктивного диалога

© 2008. Pepeliaev, Goltsblat & Partners. All

Слайд 13Более эффективным является воздействие не на налогоплательщиков, а на самих налоговых посредников.

Более эффективным является воздействие не на налогоплательщиков, а на самих налоговых посредников.

Слайд 14Саморегулируемые организации - «профессиональные корпорации», призванные осуществлять регулирование и обеспечение деятельности профессионалов

Саморегулируемые организации - «профессиональные корпорации», призванные осуществлять регулирование и обеспечение деятельности профессионалов

Слайд 151. Раннее раскрытие информации - передача определенных сведений налоговому органу до истечения

1. Раннее раскрытие информации - передача определенных сведений налоговому органу до истечения

Слайд 16© 2008. Pepeliaev, Goltsblat & Partners. All rights reserved.

О компании

Российская юридическая компания

Более

© 2008. Pepeliaev, Goltsblat & Partners. All rights reserved.

О компании

Российская юридическая компания

Более

РТК Центр, Юг и Сибирь

РТК Центр, Юг и Сибирь БІОЛОГІЧНІ МІШЕНІ ЛІКАРСЬКИХ ЗАСОБІВ

БІОЛОГІЧНІ МІШЕНІ ЛІКАРСЬКИХ ЗАСОБІВ Nеолимпийские игры. Тимбилдинг, квест, соревнование

Nеолимпийские игры. Тимбилдинг, квест, соревнование 4_Zadachi_Massovaya_dolya_rastvora (1)

4_Zadachi_Massovaya_dolya_rastvora (1) Проект по технологии РАЗДЕЛОЧНАЯ ДОСКА

Проект по технологии РАЗДЕЛОЧНАЯ ДОСКА НОВОЕ ПОСТУПЛЕНИЕ МОНЕТ

НОВОЕ ПОСТУПЛЕНИЕ МОНЕТ Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора)

Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора) 24 мая - День славянской письменности и культуры

24 мая - День славянской письменности и культуры Районная августовская педагогическая конференция

Районная августовская педагогическая конференция Months

Months Характеристики тестов и правила заполнения бланков ответов

Характеристики тестов и правила заполнения бланков ответов Игра "Расшифруй высказывание о математике"

Игра "Расшифруй высказывание о математике" Восприятие россиянами товаров премиум-класса и роскоши как стиля жизни

Восприятие россиянами товаров премиум-класса и роскоши как стиля жизни Сервис по модели

Сервис по модели Изменения прайса с 1 марта. Маникюр

Изменения прайса с 1 марта. Маникюр Презентация на тему Станислав Гроф

Презентация на тему Станислав Гроф Ориентирование на местности. Азимут

Ориентирование на местности. Азимут Телескопы.От Галилея до современных

Телескопы.От Галилея до современных Патриоты России

Патриоты России Работу выполнили учащиеся 8 класса Фирсова Маргарита и Колупаева Ольга под руководством учителя Васильевой Т. Г.

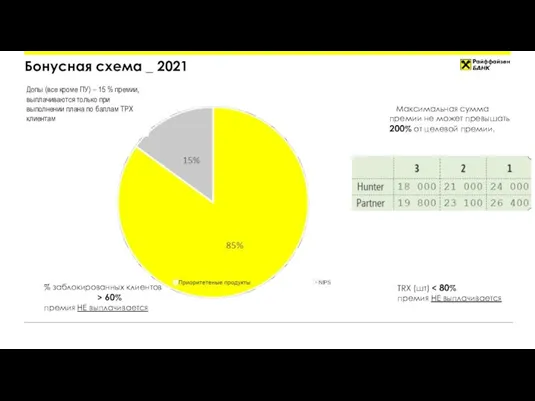

Работу выполнили учащиеся 8 класса Фирсова Маргарита и Колупаева Ольга под руководством учителя Васильевой Т. Г. Бонусная схема

Бонусная схема Конкурентные стратегии организаций: понятие и основные виды

Конкурентные стратегии организаций: понятие и основные виды Атлантический океан Воздушный океан Индийский океан Северный Ледовитый океан

Атлантический океан Воздушный океан Индийский океан Северный Ледовитый океан Воздушно-дуговая резка

Воздушно-дуговая резка Гимнастика

Гимнастика Урок истории катастрофы еврейского народа Оставаться человеком

Урок истории катастрофы еврейского народа Оставаться человеком Солнце – друг, или враг?

Солнце – друг, или враг? THE ECONOMICS OF LABOR MARKETS

THE ECONOMICS OF LABOR MARKETS