- Достоинства леммы Маркова и неравенства Чебышева при оценивании риска

Содержание

- 2. Одним из приемов получения оценки уровня риска или надежности в виде показателя вероятности может оказаться использование

- 3. УСЛОВИЕ ИСПОЛЬЗОВАНИЯ Чтобы использовать лемму Маркова при оценке риска инвестиционных операций, в качестве Х необходимо взять

- 4. МАТЕМАТИЧЕСКОЕ ОЖИДАНИЕ В ЛЕММЕ в приведенном выше неравенстве обозначает математическое ожидание случайной величины. В качестве его

- 5. ПРИМЕР Оценить вероятность того, что инвестор может потерять свои средства, вложенные в предприятие, у которого среднее

- 6. НЕРАВЕНСТВО ЧЕБЫШЕВА В ОЦЕНКЕ РИСКОВ Неравенство говорит о том, что вероятность отклонения случайной величины Х от

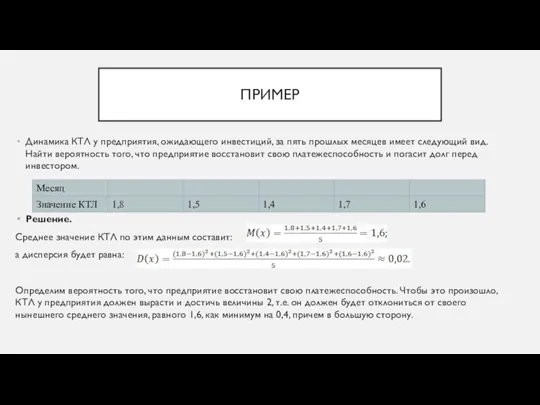

- 7. ПРИМЕР Динамика КТЛ у предприятия, ожидающего инвестиций, за пять прошлых месяцев имеет следующий вид. Найти вероятность

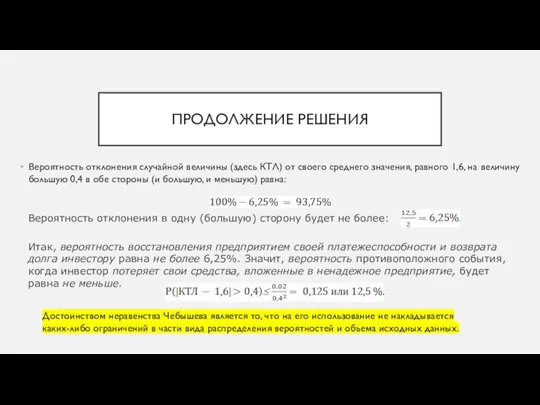

- 8. ПРОДОЛЖЕНИЕ РЕШЕНИЯ Вероятность отклонения случайной величины (здесь КТЛ) от своего среднего значения, равного 1,6, на величину

- 10. Скачать презентацию

Слайд 3УСЛОВИЕ ИСПОЛЬЗОВАНИЯ

Чтобы использовать лемму Маркова при оценке риска инвестиционных операций, в

УСЛОВИЕ ИСПОЛЬЗОВАНИЯ

Чтобы использовать лемму Маркова при оценке риска инвестиционных операций, в

Слайд 4МАТЕМАТИЧЕСКОЕ ОЖИДАНИЕ В ЛЕММЕ

в приведенном выше неравенстве обозначает математическое ожидание случайной величины. В качестве

МАТЕМАТИЧЕСКОЕ ОЖИДАНИЕ В ЛЕММЕ

в приведенном выше неравенстве обозначает математическое ожидание случайной величины. В качестве

Слайд 5ПРИМЕР

Оценить вероятность того, что инвестор может потерять свои средства, вложенные в предприятие,

ПРИМЕР

Оценить вероятность того, что инвестор может потерять свои средства, вложенные в предприятие,

Слайд 6НЕРАВЕНСТВО ЧЕБЫШЕВА В ОЦЕНКЕ РИСКОВ

Неравенство говорит о том, что вероятность отклонения случайной

НЕРАВЕНСТВО ЧЕБЫШЕВА В ОЦЕНКЕ РИСКОВ

Неравенство говорит о том, что вероятность отклонения случайной

Слайд 7ПРИМЕР

Динамика КТЛ у предприятия, ожидающего инвестиций, за пять прошлых месяцев имеет следующий

ПРИМЕР

Динамика КТЛ у предприятия, ожидающего инвестиций, за пять прошлых месяцев имеет следующий

Слайд 8ПРОДОЛЖЕНИЕ РЕШЕНИЯ

Вероятность отклонения случайной величины (здесь КТЛ) от своего среднего значения, равного

ПРОДОЛЖЕНИЕ РЕШЕНИЯ

Вероятность отклонения случайной величины (здесь КТЛ) от своего среднего значения, равного

Новое учебно-методическое обеспечение в условиях инновационного образования

Новое учебно-методическое обеспечение в условиях инновационного образования презентации по курсу

презентации по курсу Инновационный потенциал Китая

Инновационный потенциал Китая Презентация "Живопись и Математика" - скачать презентации по МХК

Презентация "Живопись и Математика" - скачать презентации по МХК Бежит, гудит, В два глаза глядит, А станет – Ярко-красный глазок глянет.

Бежит, гудит, В два глаза глядит, А станет – Ярко-красный глазок глянет. Стратегический менеджмент

Стратегический менеджмент Основы передачи дискретных данных

Основы передачи дискретных данных My country legislation in the field of children health care

My country legislation in the field of children health care В гостях у солнечного лета

В гостях у солнечного лета Эскиз сюжетной росписи кухонной доски

Эскиз сюжетной росписи кухонной доски Дополнительный функционалSC 2012 CM RC2

Дополнительный функционалSC 2012 CM RC2 ОРГАНИЗАЦИЯ АНЕСТЕЗИОЛОГИЧЕСКОЙ И РЕАНИАМАТОЛОГИЧЕСКОЙ СЛУЖБЫ

ОРГАНИЗАЦИЯ АНЕСТЕЗИОЛОГИЧЕСКОЙ И РЕАНИАМАТОЛОГИЧЕСКОЙ СЛУЖБЫ Тема проекта: «Хранение информации во внешней памяти компьютера»

Тема проекта: «Хранение информации во внешней памяти компьютера» Baby O детское очищающее молочко

Baby O детское очищающее молочко ВИРУСЫ - копия

ВИРУСЫ - копия Оформление доклада на защите исследования

Оформление доклада на защите исследования С.А. Қожықов атындағы №39 мамандандырылған лицейі

С.А. Қожықов атындағы №39 мамандандырылған лицейі Nouns

Nouns АТЛАНТИДА

АТЛАНТИДА Внешняя политика России в 17 веке

Внешняя политика России в 17 веке Расширенная реляционная модель данных

Расширенная реляционная модель данных Советская военная доктрина 1953-1964 гг.

Советская военная доктрина 1953-1964 гг. Международный опыт защиты прав добросовестных приобретателей

Международный опыт защиты прав добросовестных приобретателей Корневище. Клубень. Луковица

Корневище. Клубень. Луковица Готический костюм

Готический костюм Б и б л и о г а з е т а

Б и б л и о г а з е т а Моя первая презентация

Моя первая презентация Тема 2. Основные правила нанесения размеров

Тема 2. Основные правила нанесения размеров