- Дробление бизнеса: актуальные вопросы

Содержание

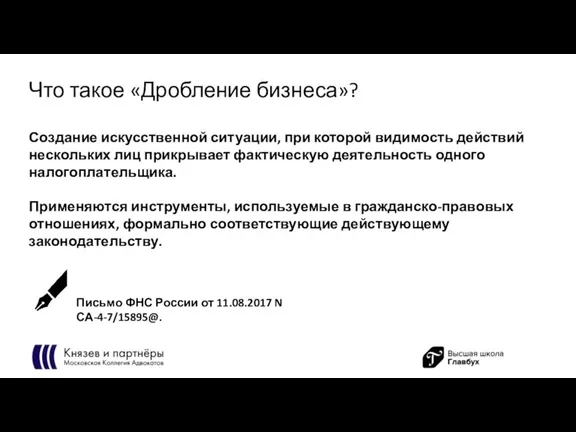

- 2. Что такое «Дробление бизнеса»? Создание искусственной ситуации, при которой видимость действий нескольких лиц прикрывает фактическую деятельность

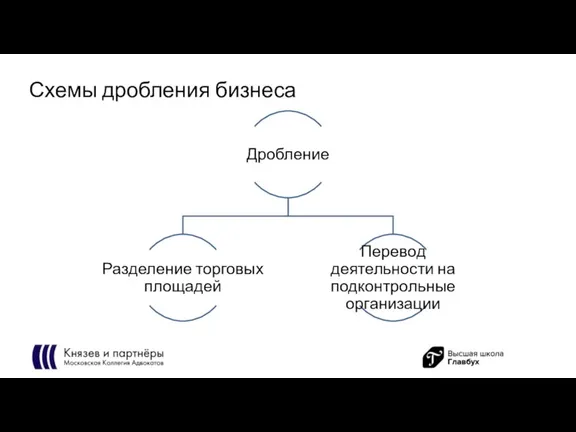

- 3. Схемы дробления бизнеса

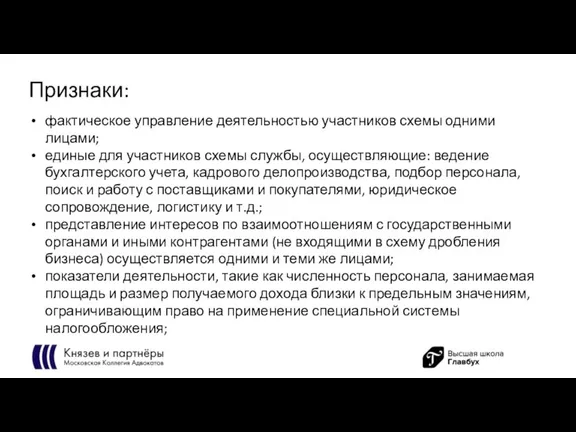

- 4. Признаки: фактическое управление деятельностью участников схемы одними лицами; единые для участников схемы службы, осуществляющие: ведение бухгалтерского

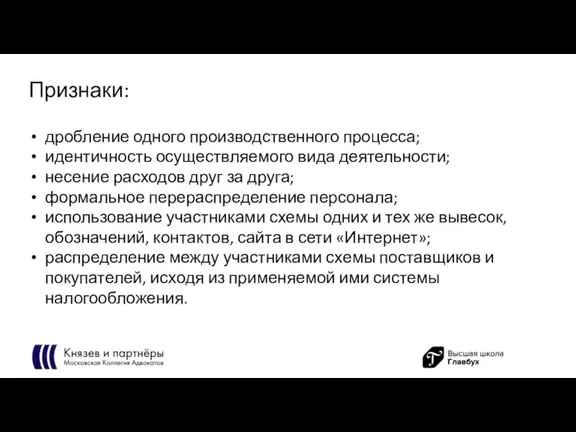

- 5. Признаки: дробление одного производственного процесса; идентичность осуществляемого вида деятельности; несение расходов друг за друга; формальное перераспределение

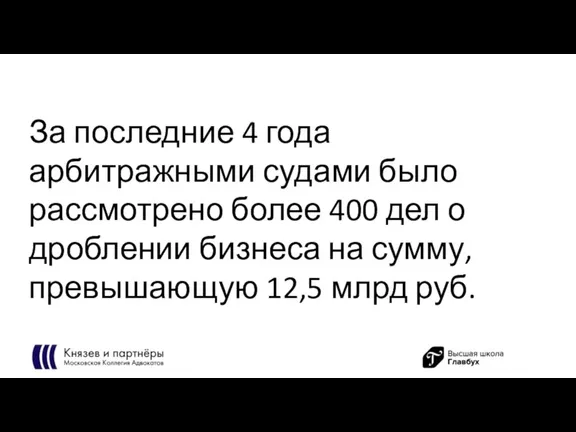

- 6. За последние 4 года арбитражными судами было рассмотрено более 400 дел о дроблении бизнеса на сумму,

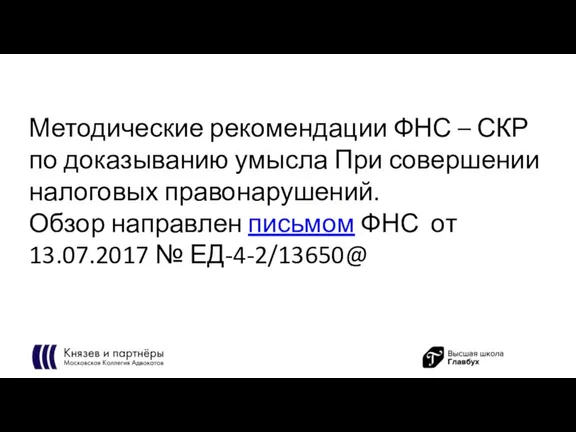

- 7. Методические рекомендации ФНС – СКР по доказыванию умысла При совершении налоговых правонарушений. Обзор направлен письмом ФНС

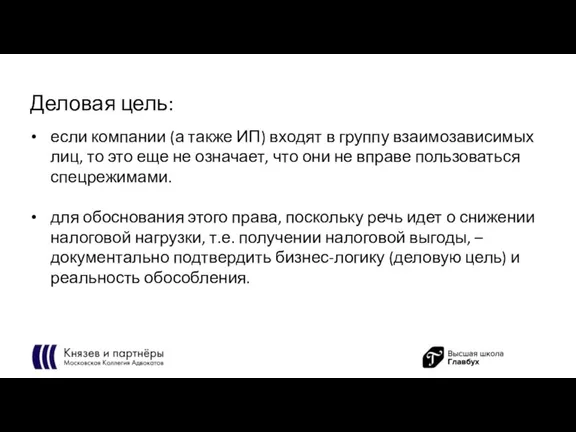

- 8. Деловая цель: если компании (а также ИП) входят в группу взаимозависимых лиц, то это еще не

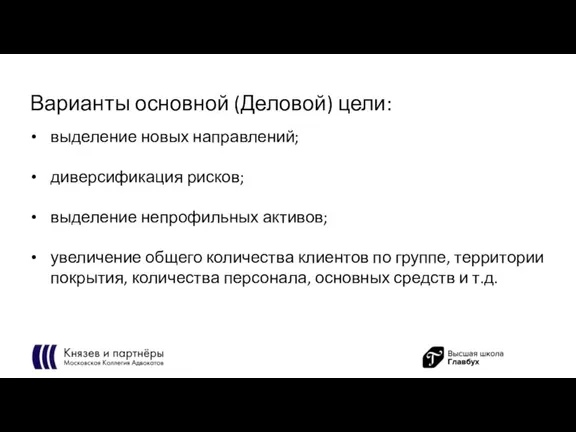

- 9. Варианты основной (Деловой) цели: выделение новых направлений; диверсификация рисков; выделение непрофильных активов; увеличение общего количества клиентов

- 10. Формальный перевод деятельности на подконтрольные организации и ИП:

- 11. Формальный перевод деятельности на подконтрольные организации и ИП:

- 12. Формальный перевод деятельности на подконтрольные организации и ИП:

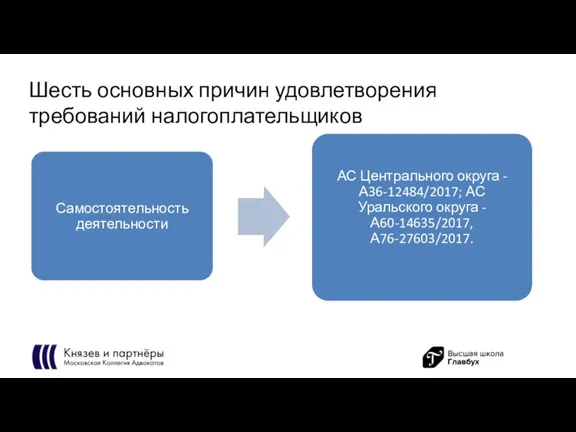

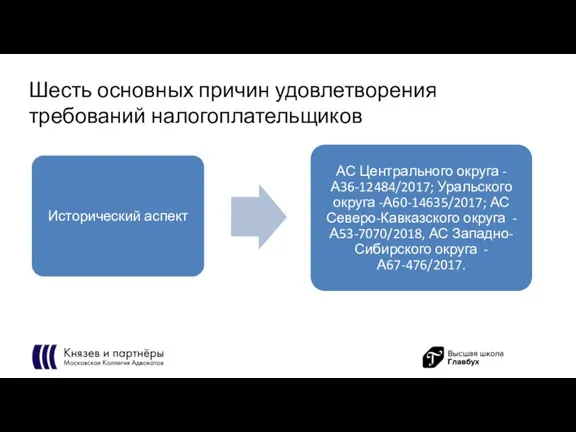

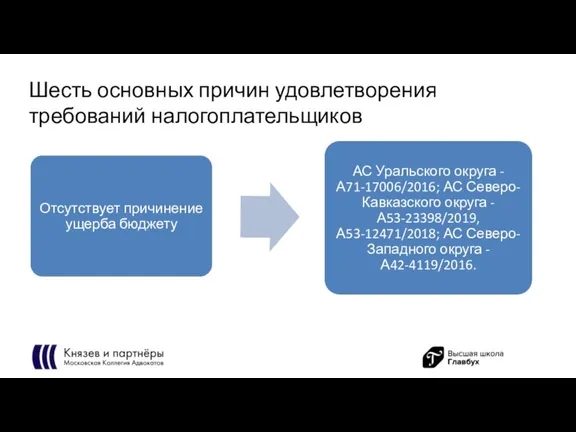

- 13. Шесть основных причин удовлетворения требований налогоплательщиков

- 14. Шесть основных причин удовлетворения требований налогоплательщиков

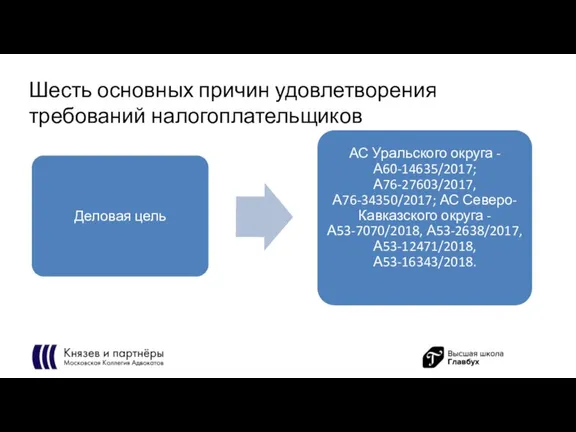

- 15. Шесть основных причин удовлетворения требований налогоплательщиков

- 16. Шесть основных причин удовлетворения требований налогоплательщиков

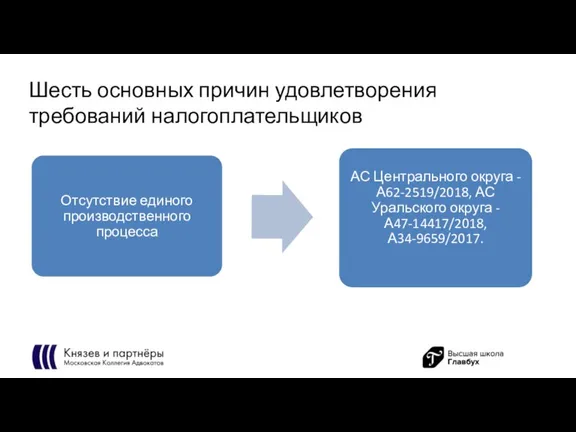

- 17. Шесть основных причин удовлетворения требований налогоплательщиков

- 18. Шесть основных причин удовлетворения требований налогоплательщиков

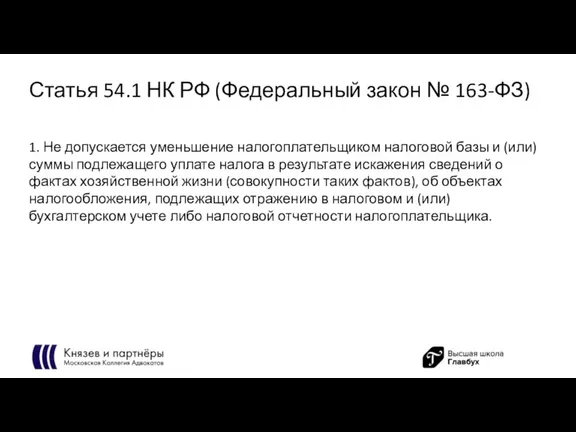

- 19. Статья 54.1 НК РФ (Федеральный закон № 163-ФЗ) 1. Не допускается уменьшение налогоплательщиком налоговой базы и

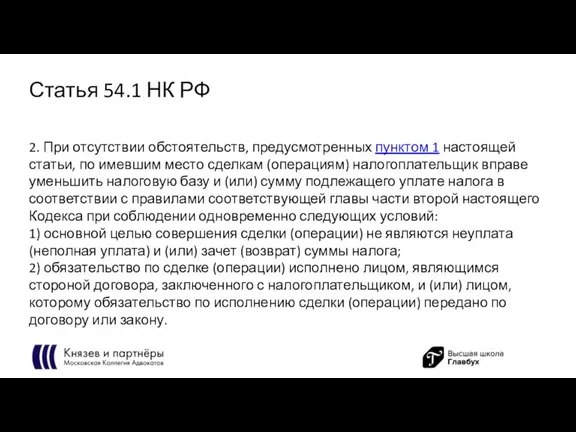

- 20. Статья 54.1 НК РФ 2. При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей статьи, по имевшим место

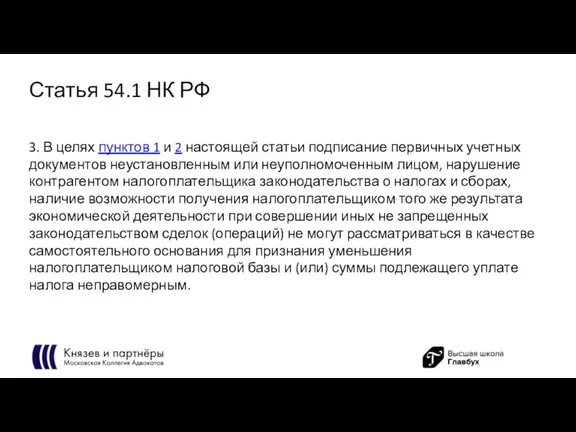

- 21. Статья 54.1 НК РФ 3. В целях пунктов 1 и 2 настоящей статьи подписание первичных учетных

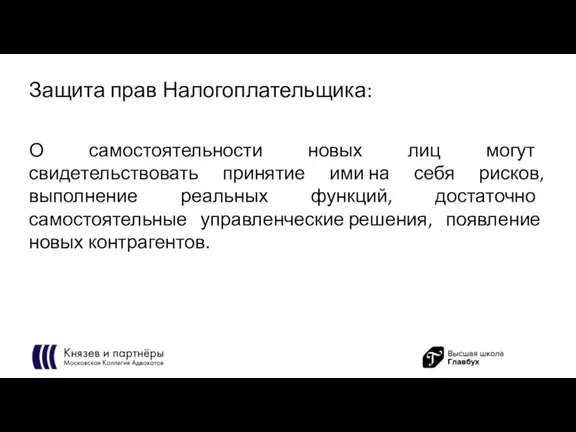

- 22. Защита прав Налогоплательщика: О самостоятельности новых лиц могут свидетельствовать принятие ими на себя рисков, выполнение реальных

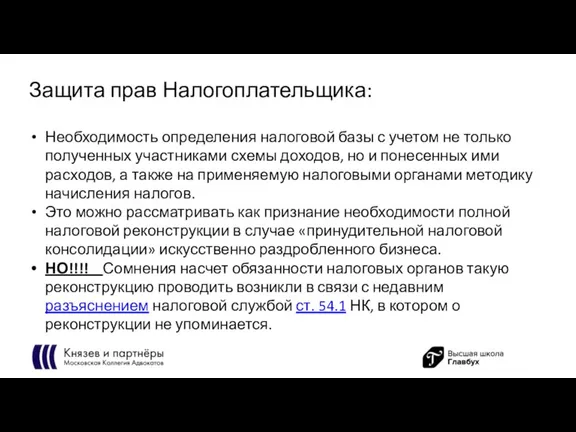

- 23. Защита прав Налогоплательщика: Необходимость определения налоговой базы с учетом не только полученных участниками схемы доходов, но

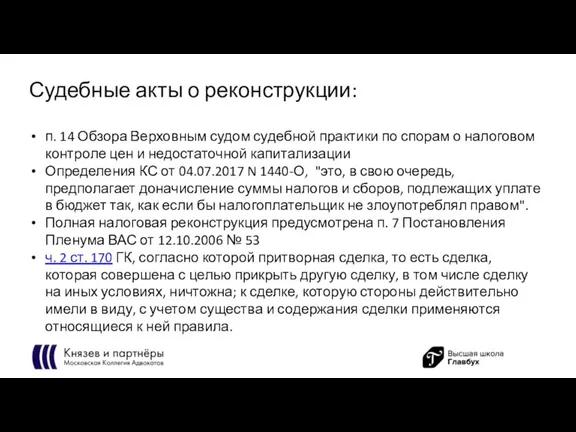

- 24. Судебные акты о реконструкции: п. 14 Обзора Верховным судом судебной практики по спорам о налоговом контроле

- 26. Скачать презентацию

Слайд 2Что такое «Дробление бизнеса»?

Создание искусственной ситуации, при которой видимость действий нескольких лиц

Что такое «Дробление бизнеса»?

Создание искусственной ситуации, при которой видимость действий нескольких лиц

Слайд 3Схемы дробления бизнеса

Схемы дробления бизнеса

Слайд 4Признаки:

фактическое управление деятельностью участников схемы одними лицами;

единые для участников схемы службы, осуществляющие:

Признаки:

фактическое управление деятельностью участников схемы одними лицами;

единые для участников схемы службы, осуществляющие:

Слайд 5Признаки:

дробление одного производственного процесса;

идентичность осуществляемого вида деятельности;

несение расходов друг за друга;

формальное перераспределение

Признаки:

дробление одного производственного процесса;

идентичность осуществляемого вида деятельности;

несение расходов друг за друга;

формальное перераспределение

Слайд 6За последние 4 года арбитражными судами было рассмотрено более 400 дел о

За последние 4 года арбитражными судами было рассмотрено более 400 дел о

Слайд 7Методические рекомендации ФНС – СКР по доказыванию умысла При совершении налоговых правонарушений.

Методические рекомендации ФНС – СКР по доказыванию умысла При совершении налоговых правонарушений.

Слайд 8Деловая цель:

если компании (а также ИП) входят в группу взаимозависимых лиц, то

Деловая цель:

если компании (а также ИП) входят в группу взаимозависимых лиц, то

Слайд 9Варианты основной (Деловой) цели:

выделение новых направлений;

диверсификация рисков;

выделение непрофильных активов;

увеличение общего количества

Варианты основной (Деловой) цели:

выделение новых направлений;

диверсификация рисков;

выделение непрофильных активов;

увеличение общего количества

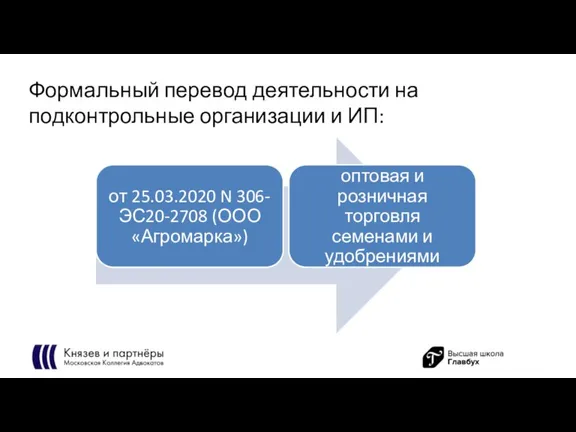

Слайд 10Формальный перевод деятельности на подконтрольные организации и ИП:

Формальный перевод деятельности на подконтрольные организации и ИП:

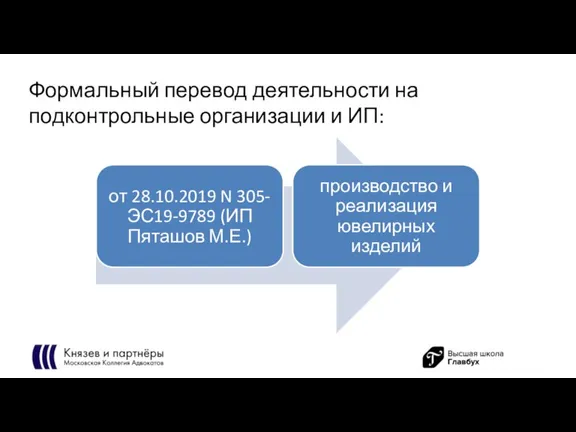

Слайд 11Формальный перевод деятельности на подконтрольные организации и ИП:

Формальный перевод деятельности на подконтрольные организации и ИП:

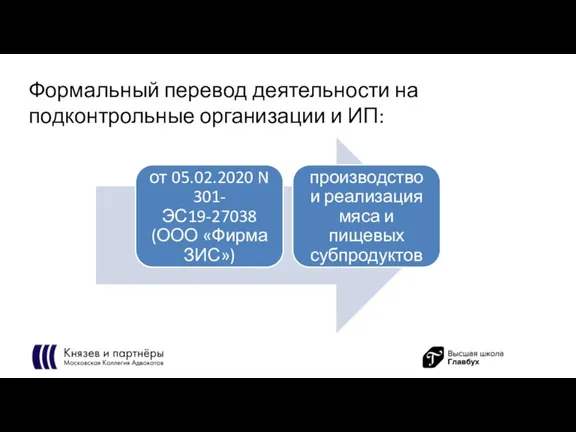

Слайд 12Формальный перевод деятельности на подконтрольные организации и ИП:

Формальный перевод деятельности на подконтрольные организации и ИП:

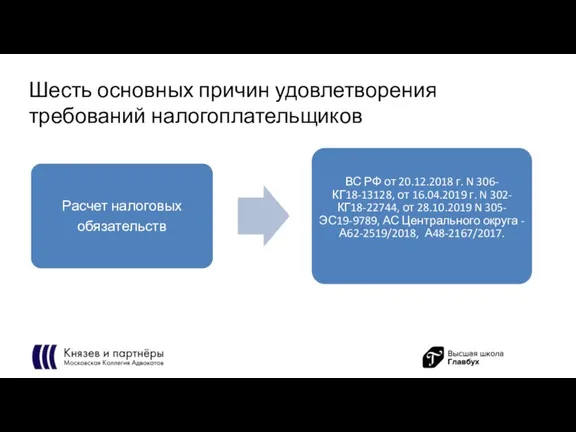

Слайд 13Шесть основных причин удовлетворения требований налогоплательщиков

Шесть основных причин удовлетворения требований налогоплательщиков

Слайд 14Шесть основных причин удовлетворения требований налогоплательщиков

Шесть основных причин удовлетворения требований налогоплательщиков

Слайд 15Шесть основных причин удовлетворения требований налогоплательщиков

Шесть основных причин удовлетворения требований налогоплательщиков

Слайд 16Шесть основных причин удовлетворения требований налогоплательщиков

Шесть основных причин удовлетворения требований налогоплательщиков

Слайд 17Шесть основных причин удовлетворения требований налогоплательщиков

Шесть основных причин удовлетворения требований налогоплательщиков

Слайд 18Шесть основных причин удовлетворения требований налогоплательщиков

Шесть основных причин удовлетворения требований налогоплательщиков

Слайд 19Статья 54.1 НК РФ (Федеральный закон № 163-ФЗ)

1. Не допускается уменьшение налогоплательщиком

Статья 54.1 НК РФ (Федеральный закон № 163-ФЗ)

1. Не допускается уменьшение налогоплательщиком

Слайд 20Статья 54.1 НК РФ

2. При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей статьи,

Статья 54.1 НК РФ

2. При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей статьи,

Слайд 21Статья 54.1 НК РФ

3. В целях пунктов 1 и 2 настоящей статьи

Статья 54.1 НК РФ

3. В целях пунктов 1 и 2 настоящей статьи

Слайд 22Защита прав Налогоплательщика:

О самостоятельности новых лиц могут свидетельствовать принятие ими на себя

Защита прав Налогоплательщика:

О самостоятельности новых лиц могут свидетельствовать принятие ими на себя

Слайд 23Защита прав Налогоплательщика:

Необходимость определения налоговой базы с учетом не только полученных

Защита прав Налогоплательщика:

Необходимость определения налоговой базы с учетом не только полученных

Слайд 24Судебные акты о реконструкции:

п. 14 Обзора Верховным судом судебной практики по спорам

Судебные акты о реконструкции:

п. 14 Обзора Верховным судом судебной практики по спорам

ОТЧЕТпо производственно – хозяйственной деятельности за 2011 год

ОТЧЕТпо производственно – хозяйственной деятельности за 2011 год Реформы производства в суде второй инстанции Колоскова Елена

Реформы производства в суде второй инстанции Колоскова Елена Склонение имен прилагательных

Склонение имен прилагательных Сокращение дробей

Сокращение дробей Инвест налог преф теория 1

Инвест налог преф теория 1 Современный урок

Современный урок Презентация на тему Равнины суши

Презентация на тему Равнины суши Sport in Our Life

Sport in Our Life Методическое объединение русского языка и литературы 2010-2011 г.

Методическое объединение русского языка и литературы 2010-2011 г. Компьютерные игры.

Компьютерные игры. Макиавелли Гоббс

Макиавелли Гоббс Презентация на тему Физиология питания

Презентация на тему Физиология питания  МОЯ ЖИЗНЬ- МОЙ ВЫБОРПроект –победитель Всероссийского конкурса государственной поддержки НКО

МОЯ ЖИЗНЬ- МОЙ ВЫБОРПроект –победитель Всероссийского конкурса государственной поддержки НКО Декоративное искусство. Футбол

Декоративное искусство. Футбол Отношение государства к народу

Отношение государства к народу Народные промыслы: золотая хохлома

Народные промыслы: золотая хохлома Презентация на тему Эквадор

Презентация на тему Эквадор Инструкторский Курс Скилл Кэмп. Лучше быть, чем казаться

Инструкторский Курс Скилл Кэмп. Лучше быть, чем казаться Бизнес-проект Позитиff

Бизнес-проект Позитиff Market: types, structure, elements

Market: types, structure, elements ВСК Кабель Групп

ВСК Кабель Групп Моя малая Родина

Моя малая Родина 20141118_refleksiya

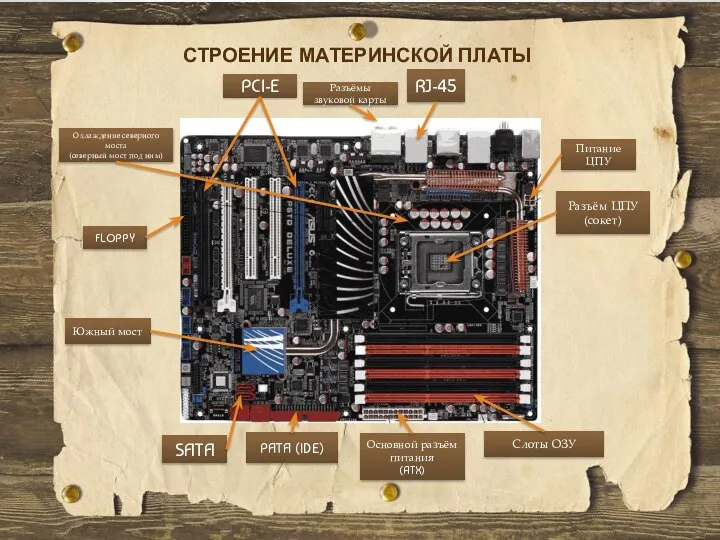

20141118_refleksiya Строение материнской платы

Строение материнской платы Вопрос функциональных качеств холодного оружия в российских публикациях XIX – начала XX вв

Вопрос функциональных качеств холодного оружия в российских публикациях XIX – начала XX вв Политический конфликт

Политический конфликт Проект Формирование открытого банка оценочных средств по русскому языку

Проект Формирование открытого банка оценочных средств по русскому языку Версия от 24.06.2008 г. Безопасное движение в будущее

Версия от 24.06.2008 г. Безопасное движение в будущее