- Другие налоги и сборы, применяемые на территории РФ

Содержание

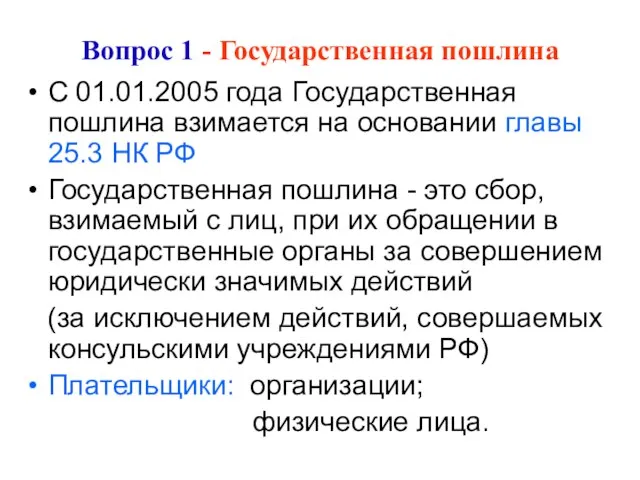

- 2. Вопрос 1 - Государственная пошлина С 01.01.2005 года Государственная пошлина взимается на основании главы 25.3 НК

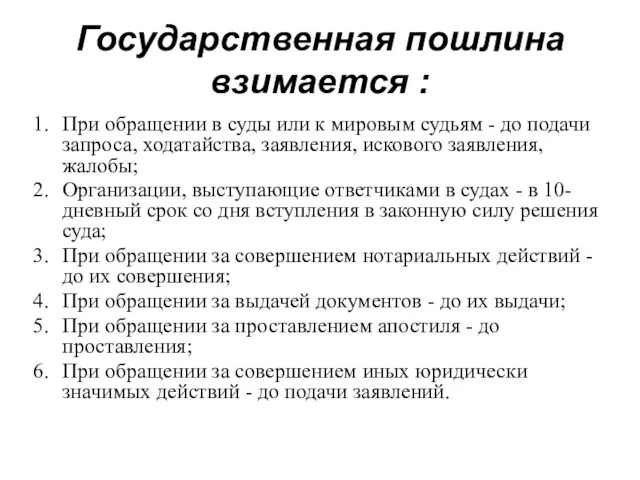

- 3. Государственная пошлина взимается : При обращении в суды или к мировым судьям - до подачи запроса,

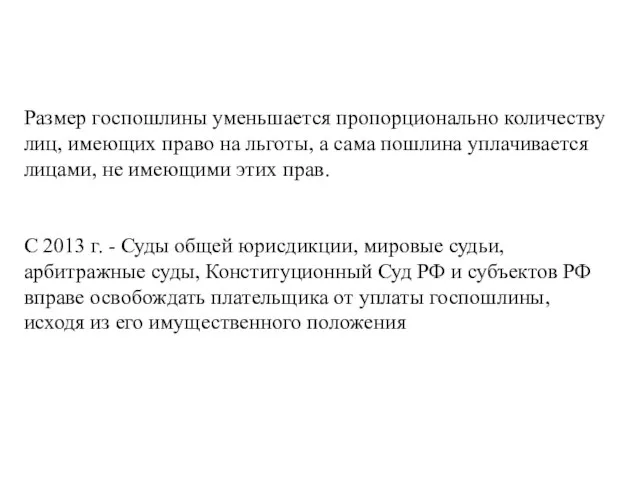

- 4. Размер госпошлины уменьшается пропорционально количеству лиц, имеющих право на льготы, а сама пошлина уплачивается лицами, не

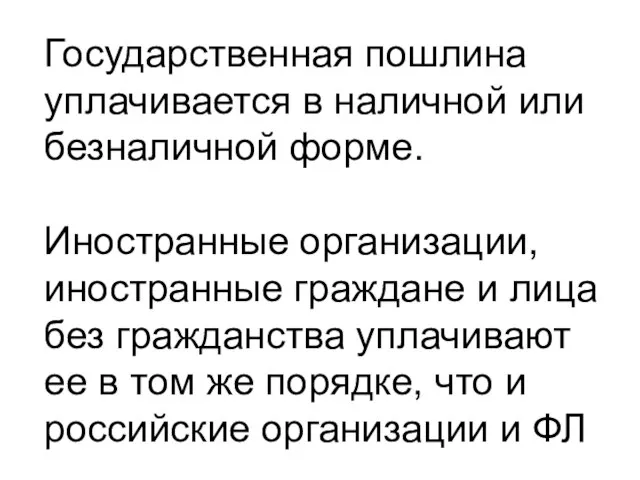

- 5. Государственная пошлина уплачивается в наличной или безналичной форме. Иностранные организации, иностранные граждане и лица без гражданства

- 6. Отсрочка или рассрочка упла-ты государственной пошлины предоставляется по ходатай-ству заинтересованного лица на срок до 6 месяцев.

- 7. Налоговые органы производят проверку правильности исчисления и уплаты пошлины в государственных нотариаль-ных конторах, органах записи актов

- 8. Уплаченная госпошлина подлежит возврату, если: уплата произведена больше предусмотренного размера; возвращены заявления, жалобы или произведен отказ

- 9. Возврат суммы излишне уплаченной пошлины производится за счет средств бюджета, в который произведена переплата. В случаях,

- 10. Вопрос 2 - Налог на игорный бизнес Это региональный налог и взимается на основании 29 главы

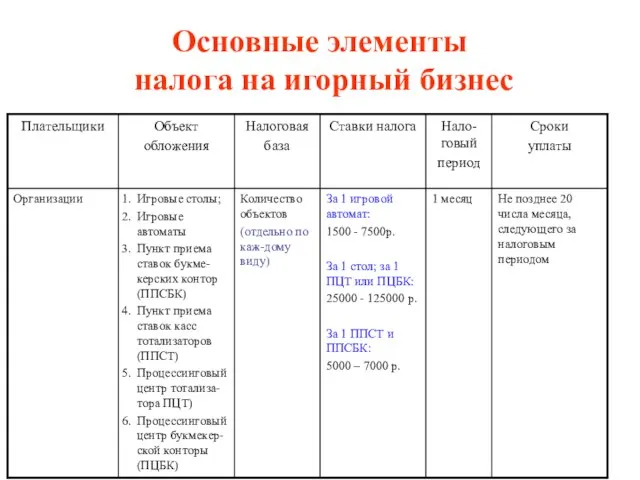

- 11. Основные элементы налога на игорный бизнес

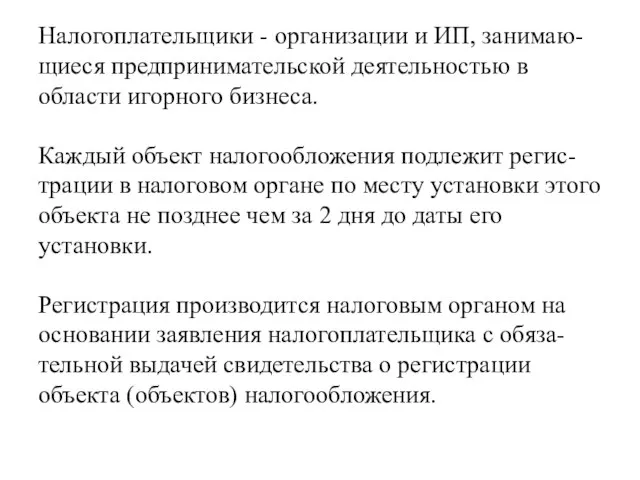

- 12. Налогоплательщики - организации и ИП, занимаю-щиеся предпринимательской деятельностью в области игорного бизнеса. Каждый объект налогообложения подлежит

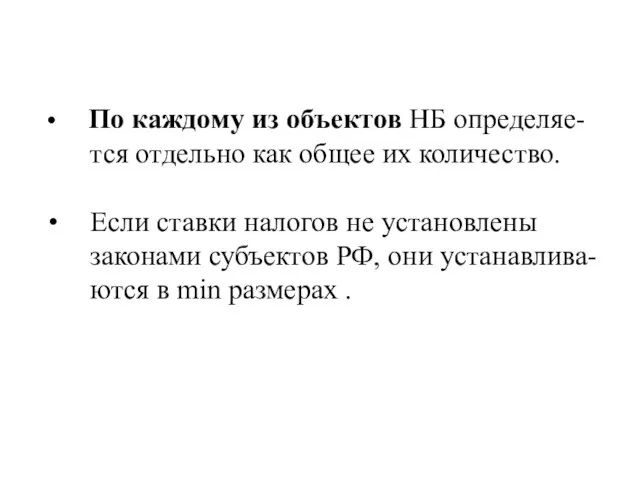

- 13. По каждому из объектов НБ определяе- тся отдельно как общее их количество. Если ставки налогов не

- 15. Скачать презентацию

Слайд 2Вопрос 1 - Государственная пошлина

С 01.01.2005 года Государственная пошлина взимается на основании

Вопрос 1 - Государственная пошлина

С 01.01.2005 года Государственная пошлина взимается на основании

Слайд 3Государственная пошлина взимается :

При обращении в суды или к мировым судьям -

Государственная пошлина взимается :

При обращении в суды или к мировым судьям -

Слайд 4Размер госпошлины уменьшается пропорционально количеству лиц, имеющих право на льготы, а сама

Размер госпошлины уменьшается пропорционально количеству лиц, имеющих право на льготы, а сама

Слайд 5Государственная пошлина уплачивается в наличной или безналичной форме.

Иностранные организации, иностранные граждане

Государственная пошлина уплачивается в наличной или безналичной форме.

Иностранные организации, иностранные граждане

Слайд 6Отсрочка или рассрочка упла-ты государственной пошлины предоставляется по ходатай-ству заинтересованного лица на

Отсрочка или рассрочка упла-ты государственной пошлины предоставляется по ходатай-ству заинтересованного лица на

Слайд 7Налоговые органы производят проверку правильности исчисления и уплаты пошлины в государственных нотариаль-ных

Налоговые органы производят проверку правильности исчисления и уплаты пошлины в государственных нотариаль-ных

Слайд 8Уплаченная госпошлина подлежит возврату, если:

уплата произведена больше предусмотренного размера;

возвращены заявления, жалобы

Уплаченная госпошлина подлежит возврату, если:

уплата произведена больше предусмотренного размера;

возвращены заявления, жалобы

Слайд 9Возврат суммы излишне уплаченной пошлины производится за счет средств бюджета, в который

Возврат суммы излишне уплаченной пошлины производится за счет средств бюджета, в который

Слайд 10Вопрос 2 - Налог на игорный бизнес

Это региональный налог

и взимается на

Вопрос 2 - Налог на игорный бизнес

Это региональный налог

и взимается на

Слайд 11Основные элементы налога на игорный бизнес

Основные элементы налога на игорный бизнес

Слайд 12Налогоплательщики - организации и ИП, занимаю-щиеся предпринимательской деятельностью в области игорного бизнеса.

Налогоплательщики - организации и ИП, занимаю-щиеся предпринимательской деятельностью в области игорного бизнеса.

Слайд 13По каждому из объектов НБ определяе-

тся отдельно как общее их количество.

тся отдельно как общее их количество.

Российское общество на рубеже столетий

Российское общество на рубеже столетий Портфель достижений10-11 год

Портфель достижений10-11 год Работа с заказами на производство

Работа с заказами на производство Проект «Единое окно» в Узбекистане

Проект «Единое окно» в Узбекистане Украина и здравоохранение. Результаты и возможности.

Украина и здравоохранение. Результаты и возможности. Доверяйте ремонт профессионалам

Доверяйте ремонт профессионалам Sinqveins

Sinqveins Мониторинг проведения муниципального этапа Всероссийской олимпиады школьников в МОУ Морткинской СОШ2011-2012гг.

Мониторинг проведения муниципального этапа Всероссийской олимпиады школьников в МОУ Морткинской СОШ2011-2012гг. Презентация Кёрлинг клуба «ПЛАНЕТА ЛЬДА»

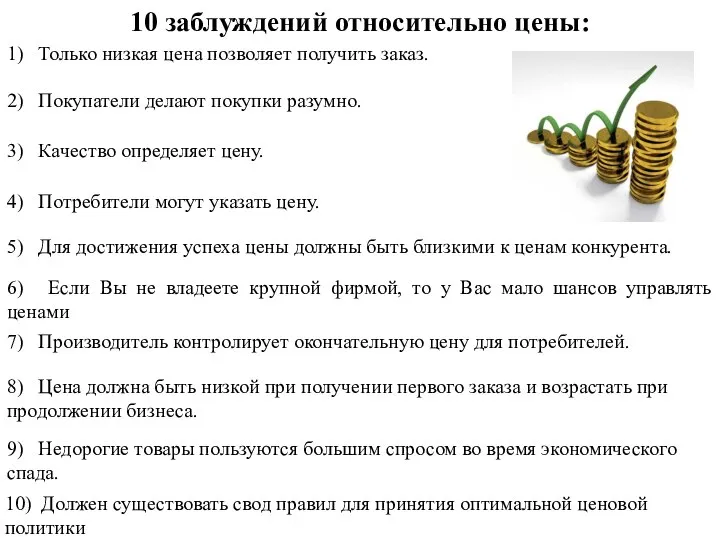

Презентация Кёрлинг клуба «ПЛАНЕТА ЛЬДА» Заблуждения о ценах

Заблуждения о ценах Московская область

Московская область Презентация на тему Мамаев Курган

Презентация на тему Мамаев Курган Стратегическая сессия. Обзор рынка АК

Стратегическая сессия. Обзор рынка АК Детство без жестокости и насилия

Детство без жестокости и насилия Играем в Серебряный век

Играем в Серебряный век Народные промыслы России

Народные промыслы России Понятие уголовно-исполнительного права

Понятие уголовно-исполнительного права Влияние шоколада на организм человека

Влияние шоколада на организм человека WRITING AN INFORMAL LETTER

WRITING AN INFORMAL LETTER Обобщающий урок по теме: «Основные классы неорганических соединений. Генетическая связь между классами неорганических соединени

Обобщающий урок по теме: «Основные классы неорганических соединений. Генетическая связь между классами неорганических соединени Побег из "Черной дыры"

Побег из "Черной дыры" Задачи на смеси и сплавы (9 класс)

Задачи на смеси и сплавы (9 класс) Путешествие в зимнюю Москву!

Путешествие в зимнюю Москву! ИСТОРИЯ НАШЕГО КЛАССА

ИСТОРИЯ НАШЕГО КЛАССА Ситуационный план трассы

Ситуационный план трассы Механизм организации внеурочной деятельности в «Модели образовательной системы «Уникум»ориентированной на индивидуальное разв

Механизм организации внеурочной деятельности в «Модели образовательной системы «Уникум»ориентированной на индивидуальное разв Объём шара и его частей

Объём шара и его частей Основы логики

Основы логики