- Эффективность стратегии диверсификации на российском рынке(эмпирическое исследование)

Содержание

- 2. Диверсификация компании и ее стоимость Развитые рынки Растущие рынки исследования Дополнительные источники создания стоимости, обусловленные природой

- 3. Создание стоимости в диверсифицированных компания на растущих рынках капитала Внешний рынок Диверсифицированная компания Перераспределение функций Источники

- 4. Разрушение стоимости в диверсифицированных компаниях Растущий рынок капитала Рост агентских издержек Асимметрия информации нивелирование Корпоративное Управление

- 5. Методология накопленной избыточной доходности I шаг. Расчет избыточной доходности - избыточная доходность; - реальная доходность акций;

- 6. Формирование выборки российских сделок слияния и поглощения 1. Данные об участниках сделки; 2. Данные о дате

- 7. Критерии формирования выборки Критерий Значение критерия 1. Статус сделки 2. Размер приобретаемого пакета 3. Объем сделки

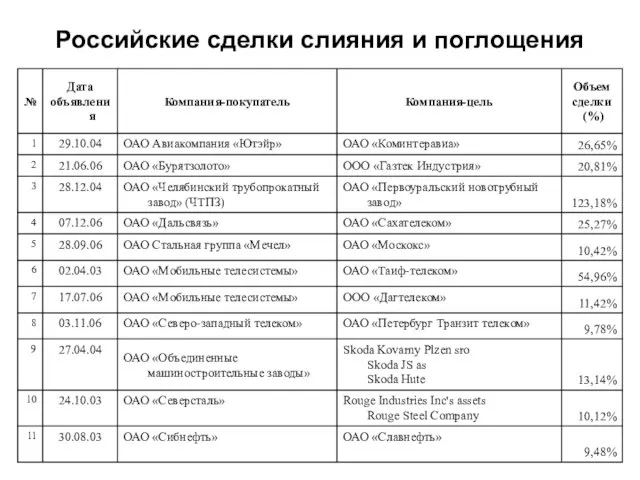

- 8. Российские сделки слияния и поглощения

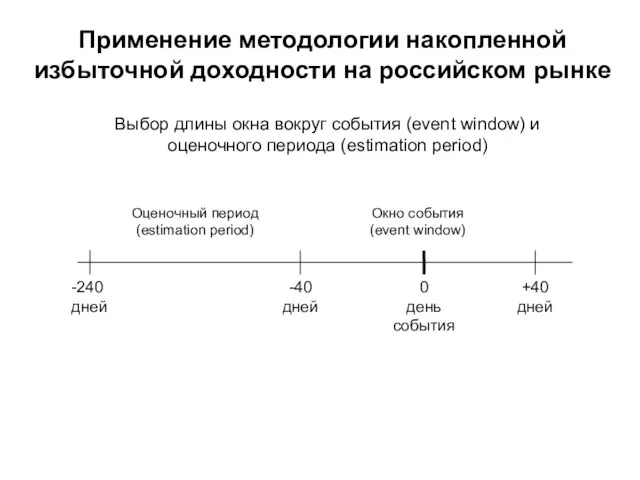

- 9. Применение методологии накопленной избыточной доходности на российском рынке Выбор длины окна вокруг события (event window) и

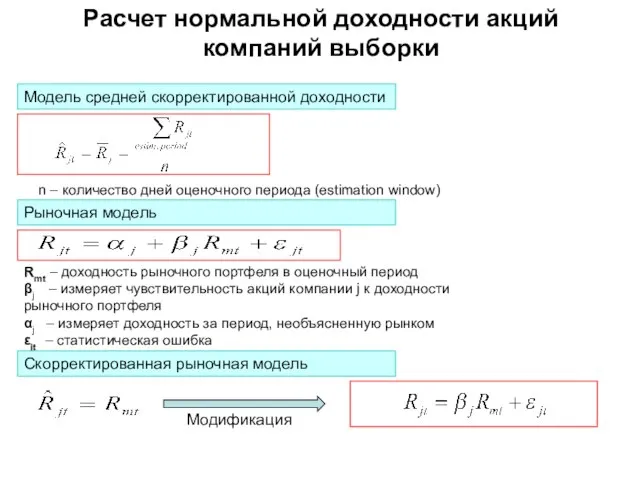

- 10. Расчет нормальной доходности акций компаний выборки Модель средней скорректированной доходности Рыночная модель n – количество дней

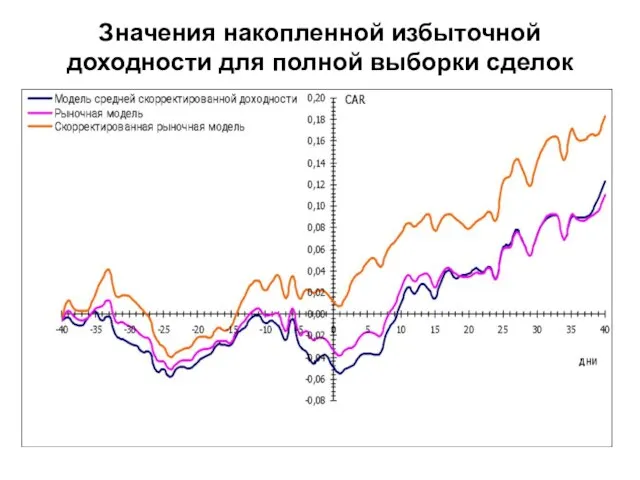

- 11. Значения накопленной избыточной доходности для полной выборки сделок

- 12. Результаты расчета накопленной избыточной доходности для полной выборки сделок

- 13. Основные выводы Формирование значимой выборки компаний, удовлетворяющей необходимым критериям весьма затруднено в силу непрозрачности российского рынка

- 14. Значения накопленной избыточной доходности для сделок несвязанной диверсификации

- 15. Результаты расчета накопленной избыточной доходности для сделок несвязанной диверсификации

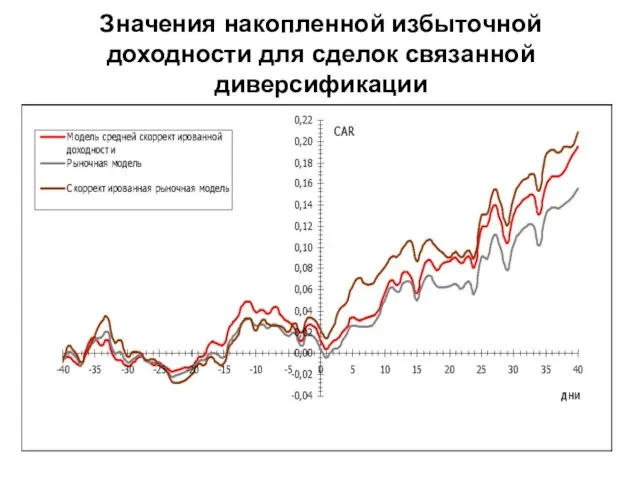

- 16. Значения накопленной избыточной доходности для сделок связанной диверсификации

- 18. Скачать презентацию

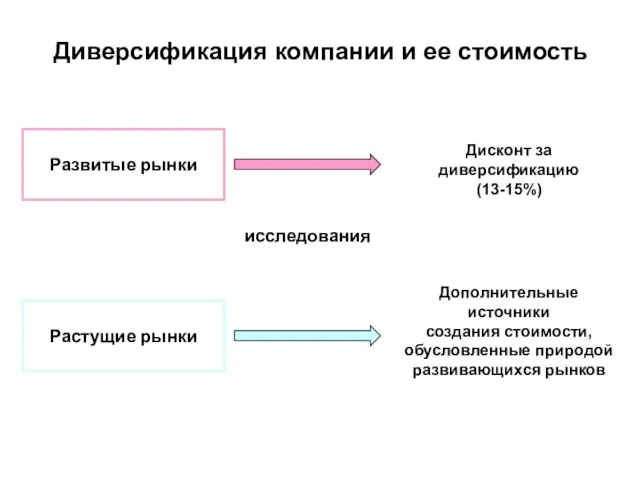

Слайд 2Диверсификация компании и ее стоимость

Развитые рынки

Растущие рынки

исследования

Дополнительные источники

создания стоимости,

обусловленные природой

развивающихся

Диверсификация компании и ее стоимость

Развитые рынки

Растущие рынки

исследования

Дополнительные источники

создания стоимости,

обусловленные природой

развивающихся

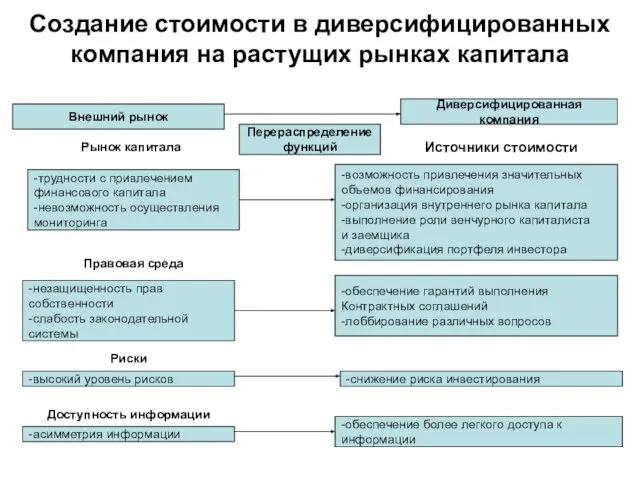

Слайд 3Создание стоимости в диверсифицированных компания на растущих рынках капитала

Внешний рынок

Диверсифицированная компания

Перераспределение

функций

Источники

Создание стоимости в диверсифицированных компания на растущих рынках капитала

Внешний рынок

Диверсифицированная компания

Перераспределение

функций

Источники

Слайд 4Разрушение стоимости в диверсифицированных компаниях

Растущий рынок

капитала

Рост агентских издержек

Асимметрия информации

нивелирование

Корпоративное Управление

Гипотеза: стратегия

Разрушение стоимости в диверсифицированных компаниях

Растущий рынок

капитала

Рост агентских издержек

Асимметрия информации

нивелирование

Корпоративное Управление

Гипотеза: стратегия

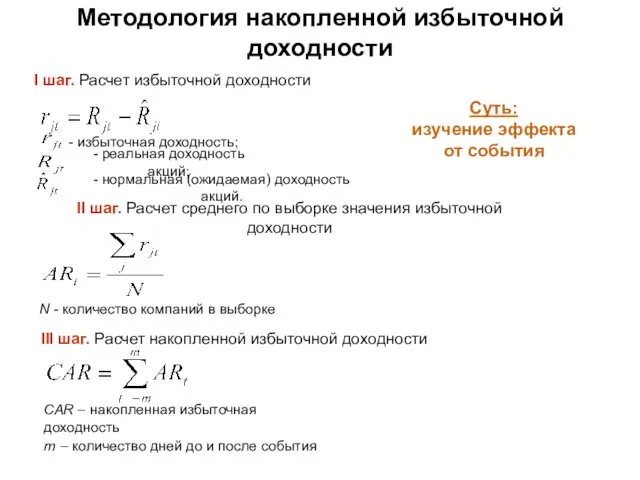

Слайд 5Методология накопленной избыточной доходности

I шаг. Расчет избыточной доходности

- избыточная доходность;

- реальная доходность

Методология накопленной избыточной доходности

I шаг. Расчет избыточной доходности

- избыточная доходность;

- реальная доходность

Слайд 6Формирование выборки российских сделок слияния и поглощения

1. Данные об участниках сделки;

2.

Формирование выборки российских сделок слияния и поглощения

1. Данные об участниках сделки;

2.

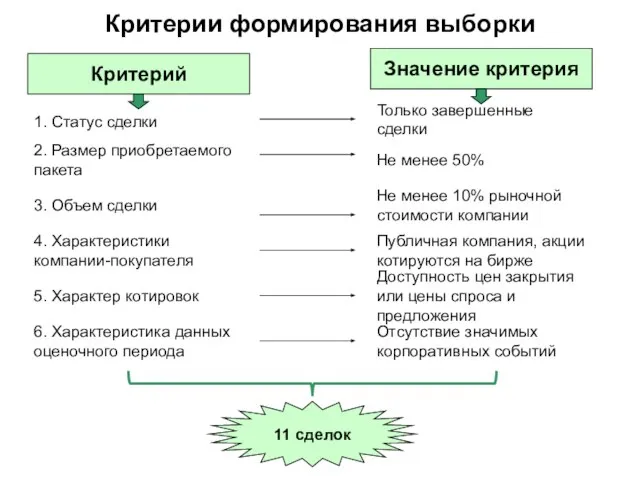

Слайд 7Критерии формирования выборки

Критерий

Значение критерия

1. Статус сделки

2. Размер приобретаемого

пакета

3. Объем сделки

4. Характеристики

Критерии формирования выборки

Критерий

Значение критерия

1. Статус сделки

2. Размер приобретаемого

пакета

3. Объем сделки

4. Характеристики

Слайд 8Российские сделки слияния и поглощения

Российские сделки слияния и поглощения

Слайд 9Применение методологии накопленной избыточной доходности на российском рынке

Выбор длины окна вокруг события

Применение методологии накопленной избыточной доходности на российском рынке

Выбор длины окна вокруг события

Слайд 10Расчет нормальной доходности акций компаний выборки

Модель средней скорректированной доходности

Рыночная модель

n – количество

Расчет нормальной доходности акций компаний выборки

Модель средней скорректированной доходности

Рыночная модель

n – количество

Слайд 11Значения накопленной избыточной доходности для полной выборки сделок

Значения накопленной избыточной доходности для полной выборки сделок

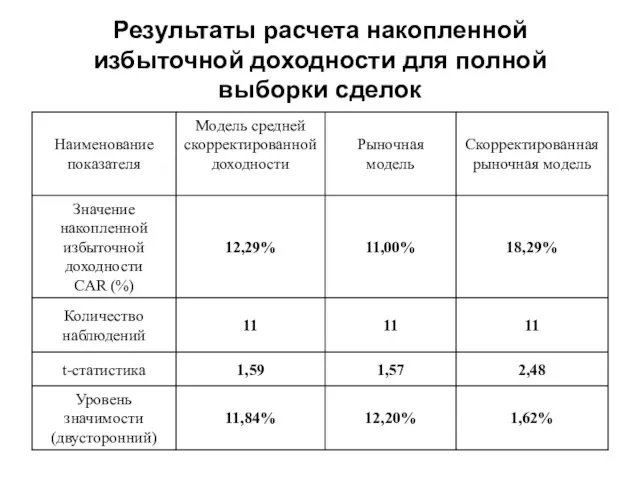

Слайд 12Результаты расчета накопленной избыточной доходности для полной выборки сделок

Результаты расчета накопленной избыточной доходности для полной выборки сделок

Слайд 13Основные выводы

Формирование значимой выборки компаний, удовлетворяющей необходимым критериям весьма затруднено в

Основные выводы

Формирование значимой выборки компаний, удовлетворяющей необходимым критериям весьма затруднено в

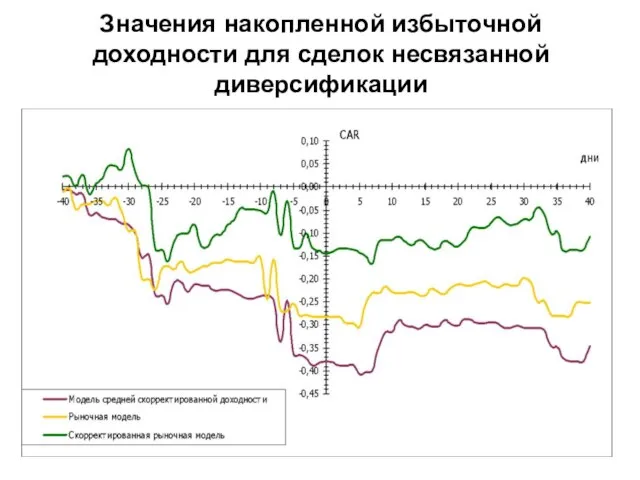

Слайд 14Значения накопленной избыточной доходности для сделок несвязанной диверсификации

Значения накопленной избыточной доходности для сделок несвязанной диверсификации

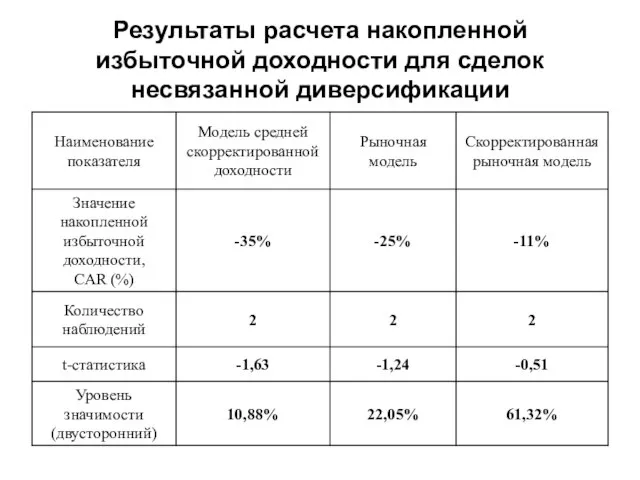

Слайд 15Результаты расчета накопленной избыточной доходности для сделок несвязанной диверсификации

Результаты расчета накопленной избыточной доходности для сделок несвязанной диверсификации

Слайд 16Значения накопленной избыточной доходности для сделок связанной диверсификации

Значения накопленной избыточной доходности для сделок связанной диверсификации

Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше

Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше  Презентация аватария

Презентация аватария Функционирование организации. (Тема 6)

Функционирование организации. (Тема 6) 12.10.2022, 10_38 Microsoft Lens

12.10.2022, 10_38 Microsoft Lens КОЛЛЕКЦИЯ НОВОГОДНИХ ПОДАРКОВ ОТ КОМПАНИИ «КОНТИ» 2011-2012

КОЛЛЕКЦИЯ НОВОГОДНИХ ПОДАРКОВ ОТ КОМПАНИИ «КОНТИ» 2011-2012 Культуры Древнего мира

Культуры Древнего мира Les jours fériés

Les jours fériés ЖОСТОВО

ЖОСТОВО врт презентация

врт презентация Обеды

Обеды Cведения о нейронах и искусственных нейросетях

Cведения о нейронах и искусственных нейросетях Амины. Анилин

Амины. Анилин Принципы технического регулирования

Принципы технического регулирования Овощатка

Овощатка Аудит бренда работодателя

Аудит бренда работодателя Поздравление для бабушки

Поздравление для бабушки Информационно- компьютерная культура

Информационно- компьютерная культура Реклама

Реклама Приготовление воздушного теста

Приготовление воздушного теста RUS-01 Compensation plan Wantage One 2.4 Euro

RUS-01 Compensation plan Wantage One 2.4 Euro Гармония инноваций и традиций в учебном процессе

Гармония инноваций и традиций в учебном процессе Технічне завдання 3

Технічне завдання 3 Автор: Сыркина Н.Ф. учитель технологии МОУ СОШ № 1 г. Катав- Ивановска

Автор: Сыркина Н.Ф. учитель технологии МОУ СОШ № 1 г. Катав- Ивановска Портфолио педагога

Портфолио педагога Личность тренера в командообразовании

Личность тренера в командообразовании ГОУ ВПО СГТУКафедра ИФСКонтрольная по Excel

ГОУ ВПО СГТУКафедра ИФСКонтрольная по Excel Медиастудия Фристайл МБУДО ДШИ №2

Медиастудия Фристайл МБУДО ДШИ №2 Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 4.0)

Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 4.0)