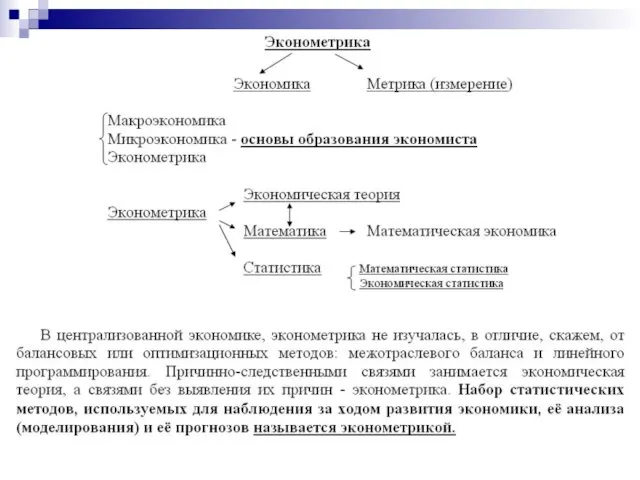

- Эконометрика

Содержание

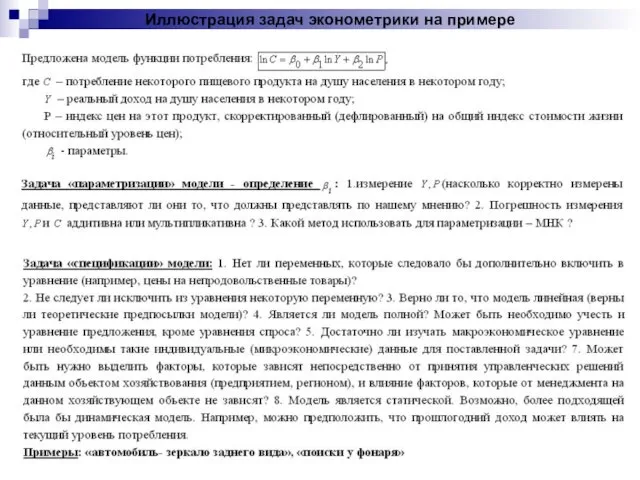

- 3. Иллюстрация задач эконометрики на примере

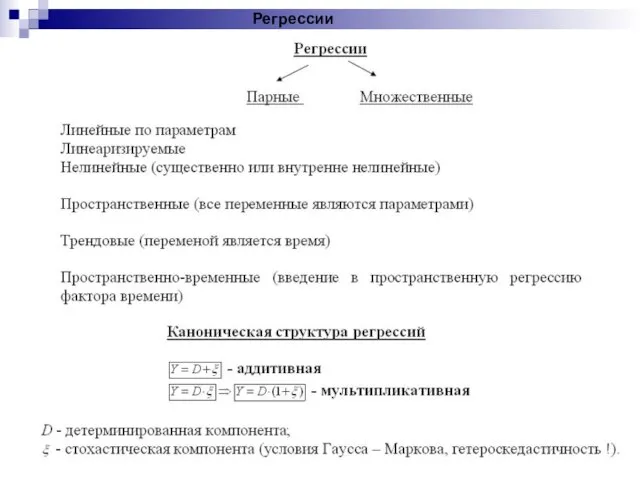

- 4. Регрессии

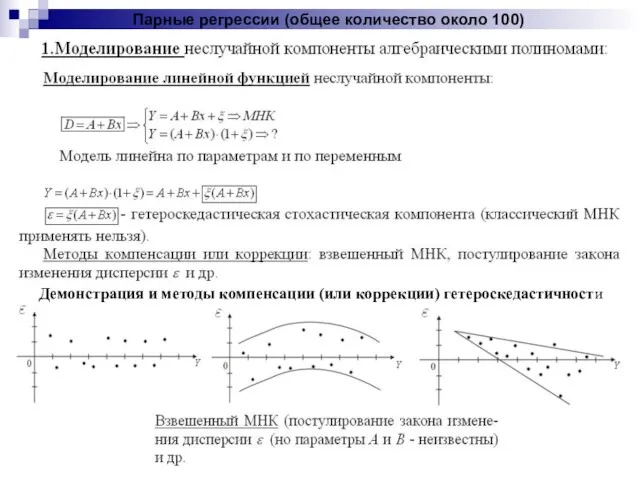

- 5. Парные регрессии (общее количество около 100) Демонстрация и методы компенсации (или коррекции) гетероскедастичности

- 6. Парные регрессии

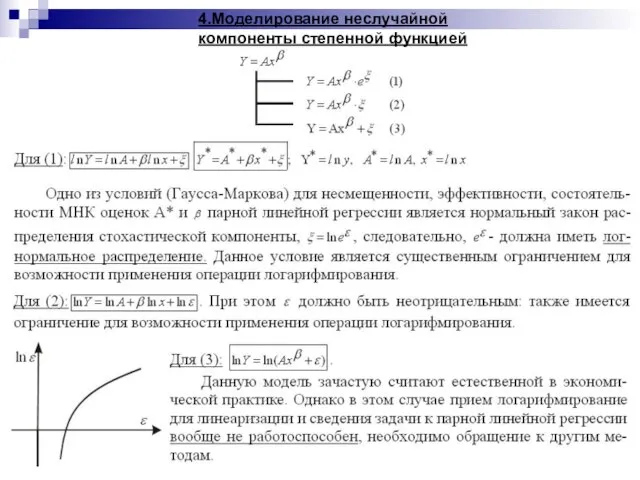

- 9. 4.Моделирование неслучайной компоненты степенной функцией

- 12. 7. Моделирование неслучайной компоненты дробно-рациональными функциями

- 13. Модели экономической (пространственной и временной) динамики

- 14. Модели экономической (пространственной и временной) динамики

- 15. Временные ряды. Лаги в экономических моделях

- 16. Оценка моделей с лагами в независимых переменных Декомпозиция рядов динамики

- 17. Учет календарной и инфляционной компонент Параметрические модели сезонных (циклических) компонент Модели эволюции амплитуд

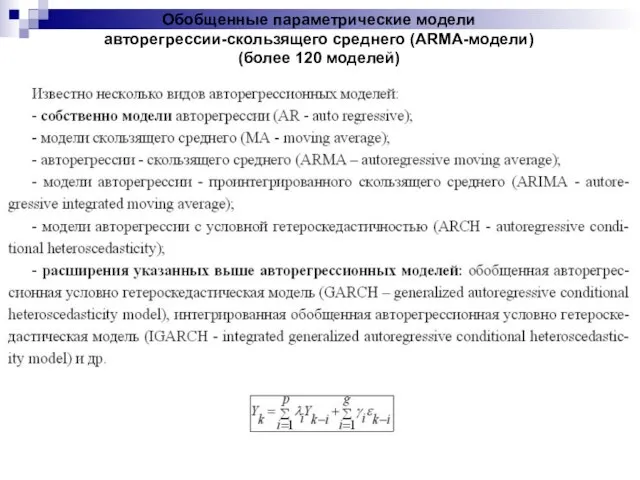

- 18. Обобщенные параметрические модели авторегрессии-скользящего среднего (ARMA-модели) (более 120 моделей)

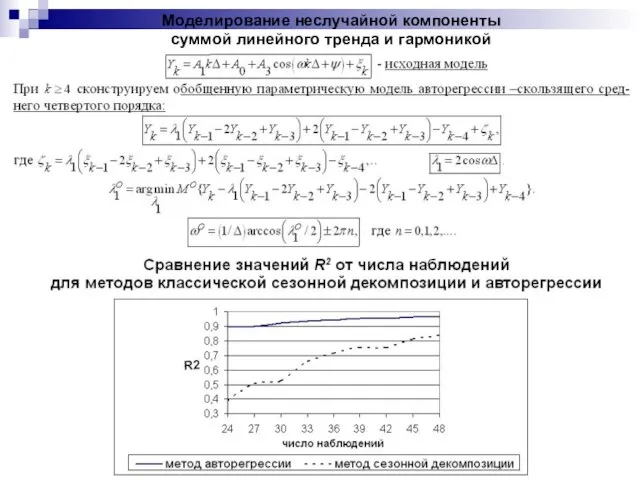

- 19. Моделирование неслучайной компоненты суммой линейного тренда и гармоникой

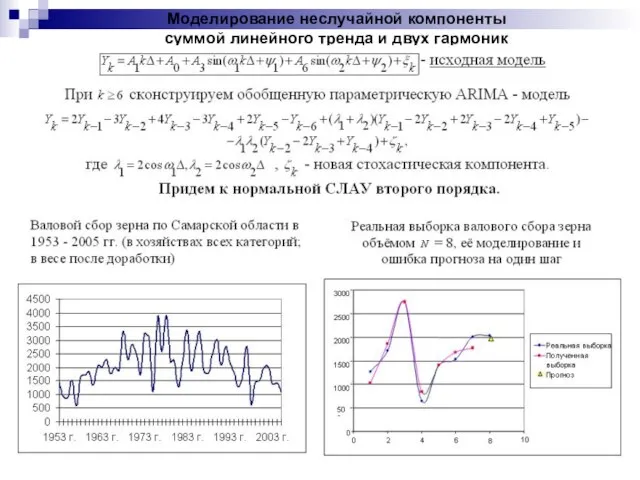

- 20. Моделирование неслучайной компоненты суммой линейного тренда и двух гармоник

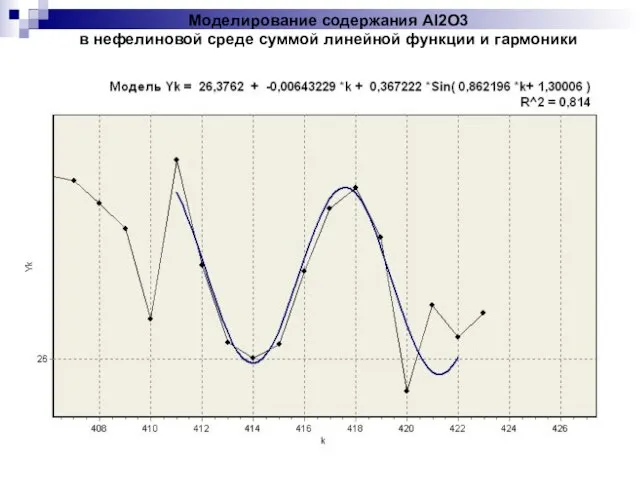

- 21. Моделирование содержания Al2O3 в нефелиновой среде суммой линейной функции и гармоники

- 22. Моделирование содержания Al2O3 в нефелиновой среде суммой линейной функции и гармоники

- 23. Моделирование содержания Al2O3 в нефелиновой среде суммой линейной функции и гармоники

- 24. Моделирование неслучайной компоненты ряда динамики суммой логисты Рамсея, двух гармоник и линейной функции

- 25. Моделирование неслучайной компоненты ряда динамики суммой логисты Рамсея, двух гармоник и линейной функции

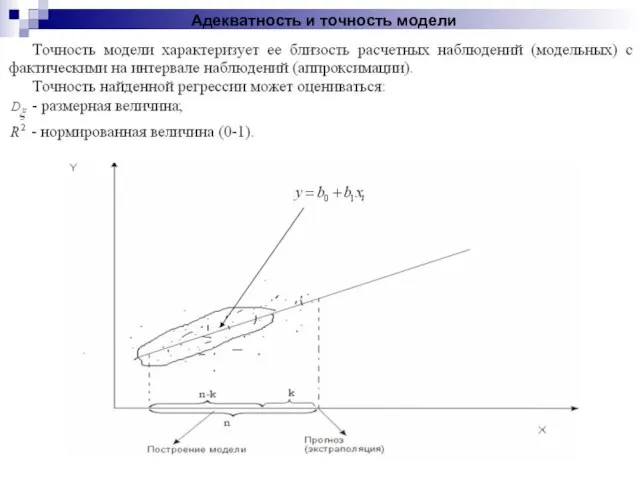

- 26. Адекватность и точность модели

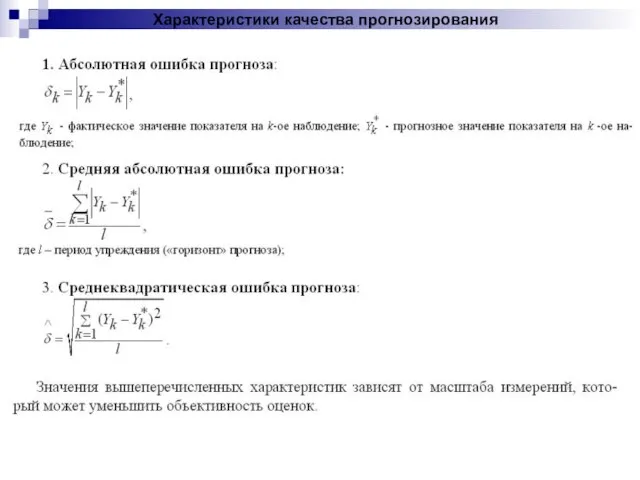

- 27. Характеристики качества прогнозирования

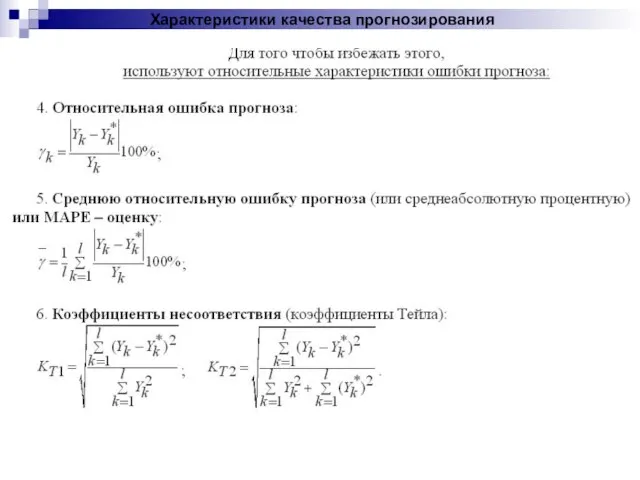

- 28. Характеристики качества прогнозирования

- 30. Скачать презентацию

Слайд 3Иллюстрация задач эконометрики на примере

Иллюстрация задач эконометрики на примере

Слайд 4Регрессии

Регрессии

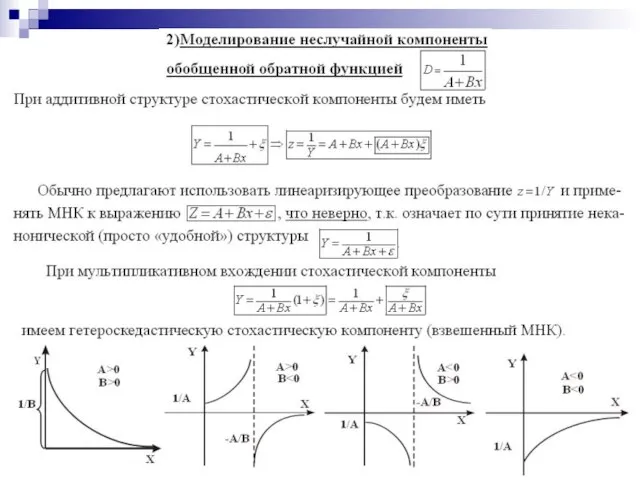

Слайд 5Парные регрессии (общее количество около 100)

Демонстрация и методы компенсации (или коррекции) гетероскедастичности

Парные регрессии (общее количество около 100)

Демонстрация и методы компенсации (или коррекции) гетероскедастичности

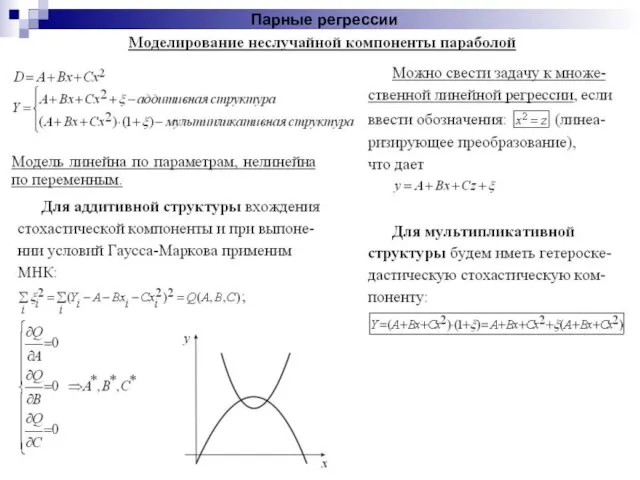

Слайд 6Парные регрессии

Парные регрессии

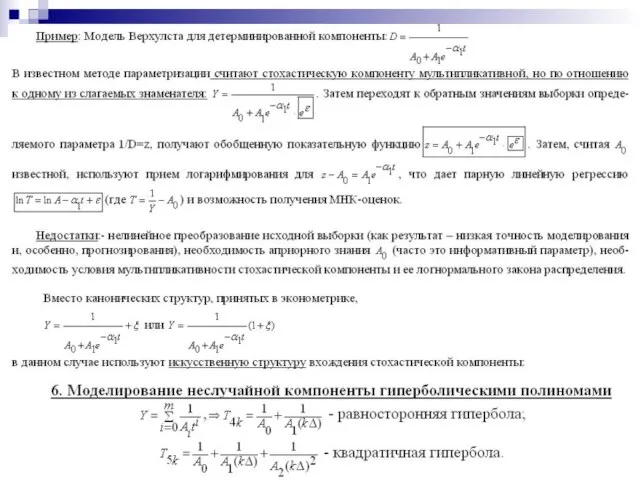

Слайд 94.Моделирование неслучайной

компоненты степенной функцией

4.Моделирование неслучайной

компоненты степенной функцией

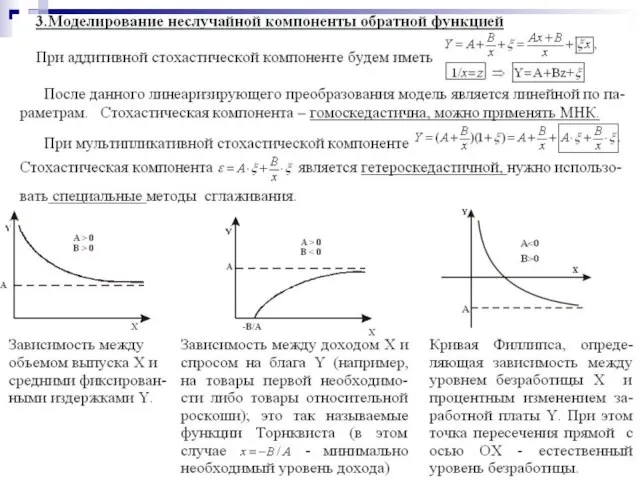

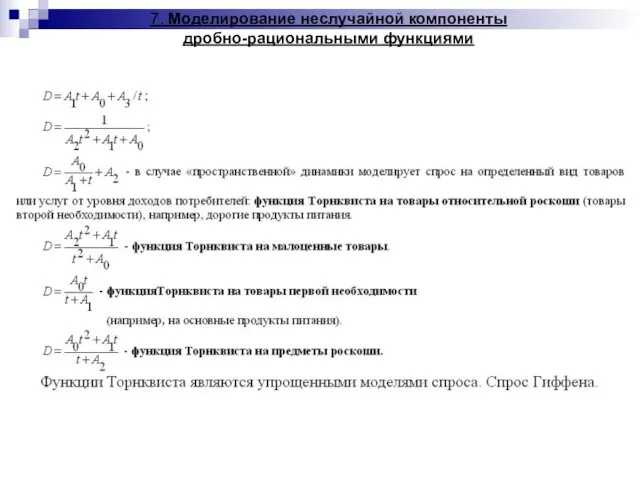

Слайд 127. Моделирование неслучайной компоненты

дробно-рациональными функциями

7. Моделирование неслучайной компоненты

дробно-рациональными функциями

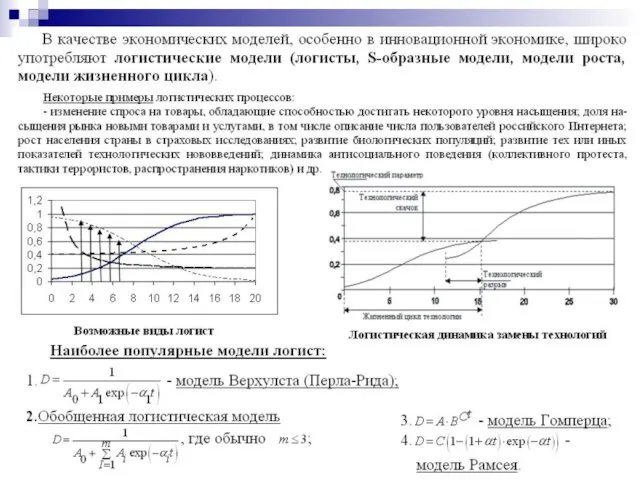

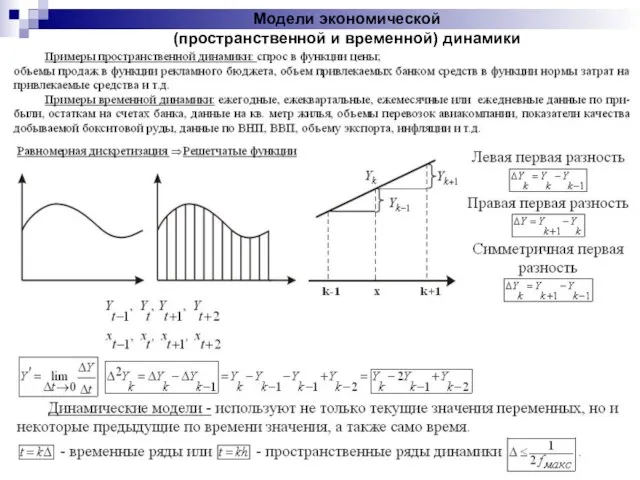

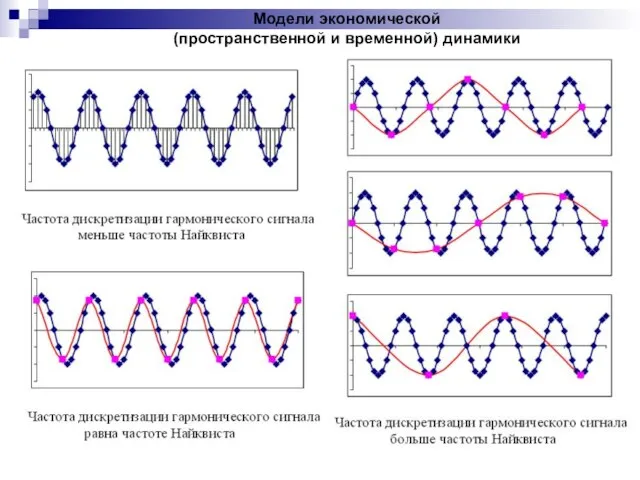

Слайд 13Модели экономической

(пространственной и временной) динамики

Модели экономической

(пространственной и временной) динамики

Слайд 14Модели экономической

(пространственной и временной) динамики

Модели экономической

(пространственной и временной) динамики

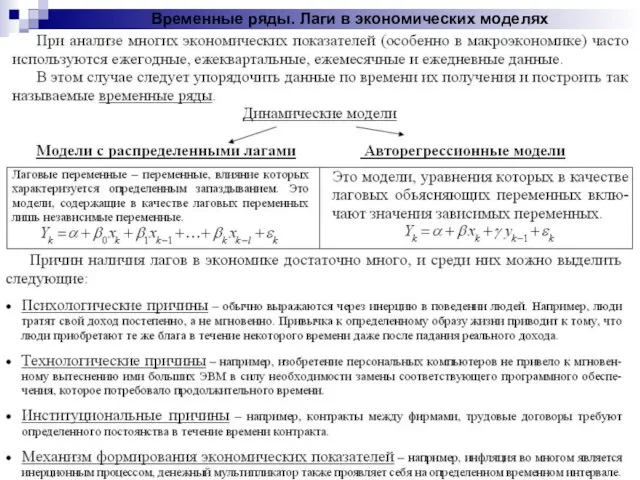

Слайд 15Временные ряды. Лаги в экономических моделях

Временные ряды. Лаги в экономических моделях

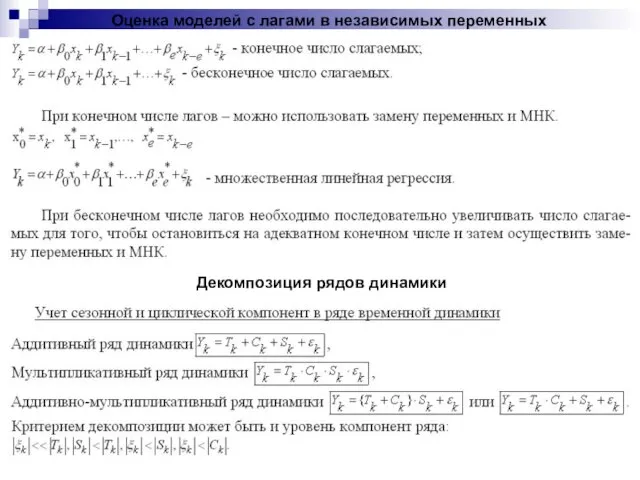

Слайд 16Оценка моделей с лагами в независимых переменных

Декомпозиция рядов динамики

Оценка моделей с лагами в независимых переменных

Декомпозиция рядов динамики

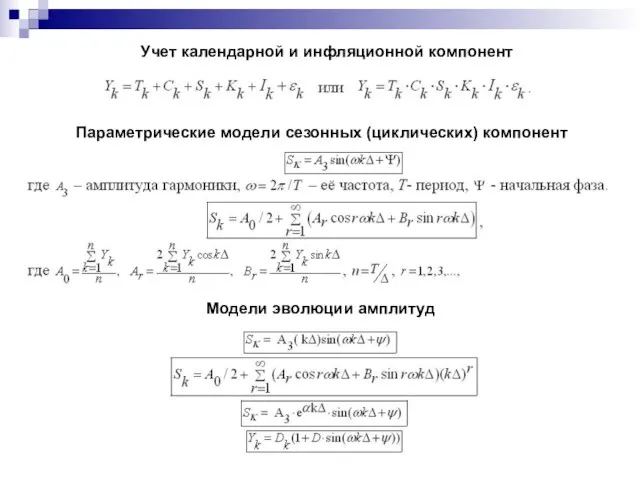

Слайд 17Учет календарной и инфляционной компонент

Параметрические модели сезонных (циклических) компонент

Модели эволюции амплитуд

Учет календарной и инфляционной компонент

Параметрические модели сезонных (циклических) компонент

Модели эволюции амплитуд

Слайд 18Обобщенные параметрические модели

авторегрессии-скользящего среднего (ARMA-модели)

(более 120 моделей)

Обобщенные параметрические модели

авторегрессии-скользящего среднего (ARMA-модели)

(более 120 моделей)

Слайд 19Моделирование неслучайной компоненты

суммой линейного тренда и гармоникой

Моделирование неслучайной компоненты

суммой линейного тренда и гармоникой

Слайд 20Моделирование неслучайной компоненты

суммой линейного тренда и двух гармоник

Моделирование неслучайной компоненты

суммой линейного тренда и двух гармоник

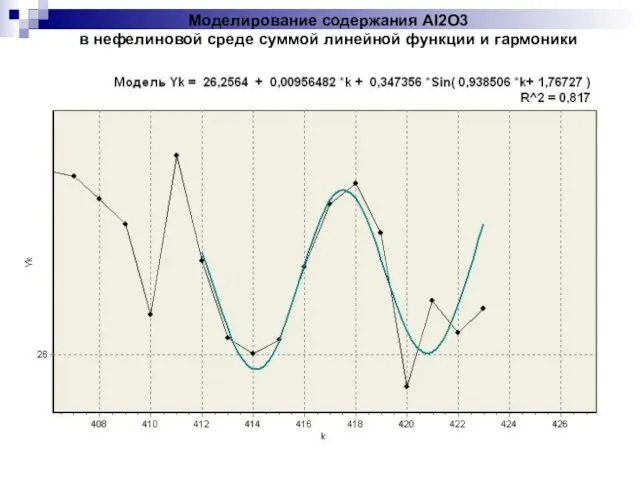

Слайд 21Моделирование содержания Al2O3

в нефелиновой среде суммой линейной функции и гармоники

Моделирование содержания Al2O3

в нефелиновой среде суммой линейной функции и гармоники

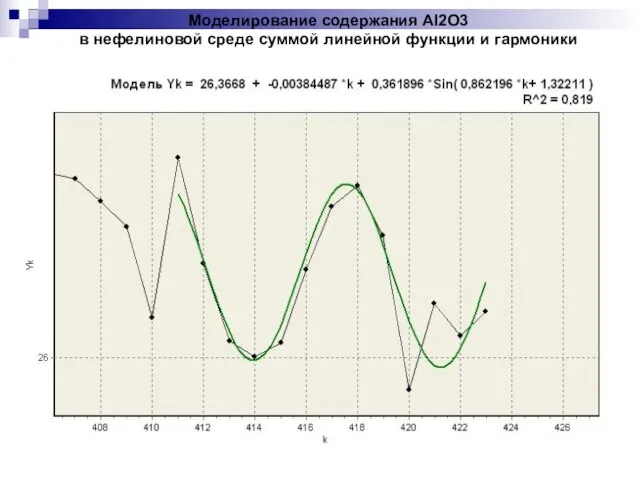

Слайд 22Моделирование содержания Al2O3

в нефелиновой среде суммой линейной функции и гармоники

Моделирование содержания Al2O3

в нефелиновой среде суммой линейной функции и гармоники

Слайд 23Моделирование содержания Al2O3

в нефелиновой среде суммой линейной функции и гармоники

Моделирование содержания Al2O3

в нефелиновой среде суммой линейной функции и гармоники

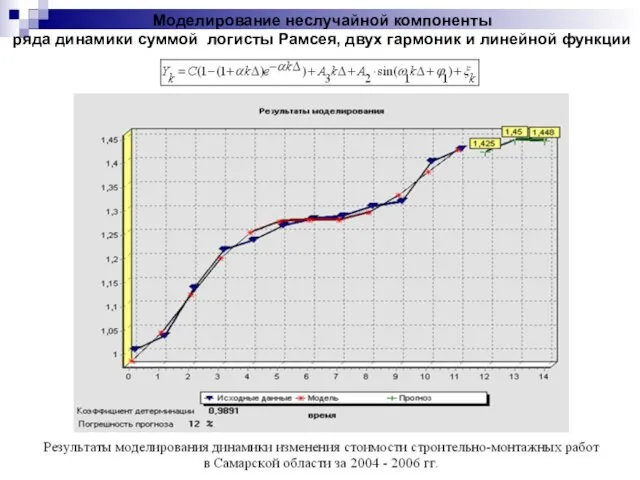

Слайд 24Моделирование неслучайной компоненты

ряда динамики суммой логисты Рамсея, двух гармоник и линейной

Моделирование неслучайной компоненты

ряда динамики суммой логисты Рамсея, двух гармоник и линейной

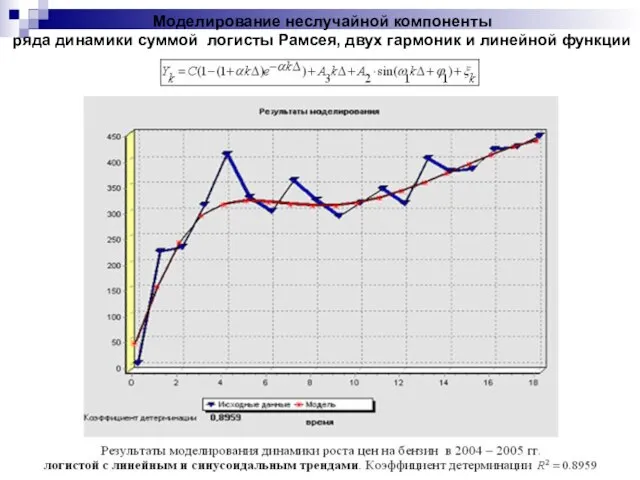

Слайд 25Моделирование неслучайной компоненты

ряда динамики суммой логисты Рамсея, двух гармоник и линейной

Моделирование неслучайной компоненты

ряда динамики суммой логисты Рамсея, двух гармоник и линейной

Слайд 26Адекватность и точность модели

Адекватность и точность модели

Слайд 27Характеристики качества прогнозирования

Характеристики качества прогнозирования

Слайд 28Характеристики качества прогнозирования

Характеристики качества прогнозирования

Василий Васильевич Салов (1839-1909) – инженер путей сообщения, специалист в области водных путей сообщения и морских портовых сооруже

Василий Васильевич Салов (1839-1909) – инженер путей сообщения, специалист в области водных путей сообщения и морских портовых сооруже Садово-парковое искусство

Садово-парковое искусство  Близкородственные браки

Близкородственные браки  Система дошкольного образования в Китае

Система дошкольного образования в Китае Презентация на тему Inventions That Shook the World

Презентация на тему Inventions That Shook the World Хоккей

Хоккей Шкаф Лосяш

Шкаф Лосяш Презентация на тему Слово о полку Игореве

Презентация на тему Слово о полку Игореве  Портреты русских поэтов. А.С. Пушкин

Портреты русских поэтов. А.С. Пушкин Клад пирата

Клад пирата Ресторан Le Coupe Chou Париж

Ресторан Le Coupe Chou Париж Творчество К.Л Панкова

Творчество К.Л Панкова Мир профессий: дороги, которые мы выбираем

Мир профессий: дороги, которые мы выбираем Особенности проектирования и реализации вузовских образовательных программ на основе ФГОС ВПО

Особенности проектирования и реализации вузовских образовательных программ на основе ФГОС ВПО Pardozbop qurilish ashyolari fanidan. Binoning fasadbop qurilish ashyolari

Pardozbop qurilish ashyolari fanidan. Binoning fasadbop qurilish ashyolari Малые формы хозяйствования Нижегородской области на 01.01.2012: Личных подсобных хозяйств – 543 800 Крестьянских (фермерских) хозяйств –

Малые формы хозяйствования Нижегородской области на 01.01.2012: Личных подсобных хозяйств – 543 800 Крестьянских (фермерских) хозяйств –  Услуга Мультикаст. Пропуск трафика для операторов связи

Услуга Мультикаст. Пропуск трафика для операторов связи Пушкин и Державин

Пушкин и Державин  Презентация на тему Мировая экономика: характеристика, механизм, этапы и тенденции развития

Презентация на тему Мировая экономика: характеристика, механизм, этапы и тенденции развития Управление рисками проекта

Управление рисками проекта В поисках знаний

В поисках знаний Апробация курса «Основы религиозных культур и светской этики» в Красноярском крае 2009 – 2011гг.ФИРО, 20 октября 2011г.

Апробация курса «Основы религиозных культур и светской этики» в Красноярском крае 2009 – 2011гг.ФИРО, 20 октября 2011г. Презентация на тему О жизни и творчестве писателя В. В. Бианки

Презентация на тему О жизни и творчестве писателя В. В. Бианки Стороны, третьи лица, участие прокурора в гражданском судопроизводстве

Стороны, третьи лица, участие прокурора в гражданском судопроизводстве Оптимизация и разработка системы гарнитуры дополненной реальности

Оптимизация и разработка системы гарнитуры дополненной реальности Транспортно-логистическая компания

Транспортно-логистическая компания Презентация на тему Прямоугольный параллелепипед. Куб

Презентация на тему Прямоугольный параллелепипед. Куб  Физическая культура. Тест 1

Физическая культура. Тест 1