- Экономические последствия ценовой политики металлургов для российской машиностроительной отрасли

Содержание

- 2. Сводный индекс цен российского рынка черных металлов: апрель 2009 – май 2010 - Цены металлоторговли -

- 3. Суммарный объем производства (основными поставщиками листового проката) снижается. Мировое производство стали в 2009 году сократилось на

- 4. Цены на коксующийся уголь 2009 - 2010 Рост цен на коксующийся уголь является одним из основным

- 5. Доля металлопроката в структуре себестоимости готовой продукции машиностроительных компаний составляет 20-30%. При заявленном повышении цен на

- 6. Влияние роста цен на металл на российский рынок LCV Повышение цен на металл, и соответствующее увеличение

- 7. Влияние роста цен на металл на сектор ж/д машиностроения РФ динамика цен на металлопрокат и комплектующие

- 9. Скачать презентацию

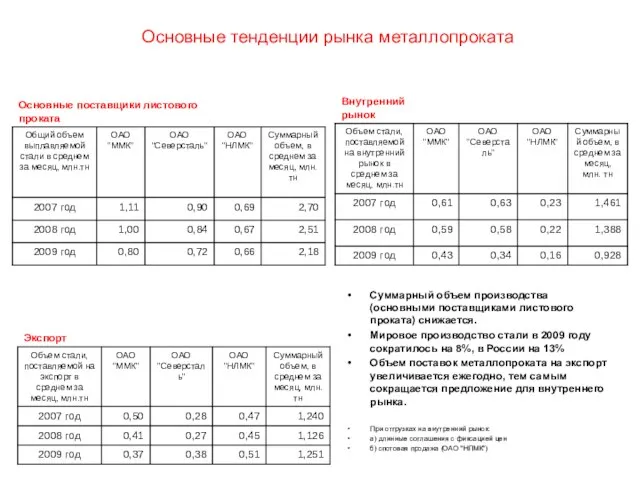

Слайд 3Суммарный объем производства (основными поставщиками листового проката) снижается.

Мировое производство стали в 2009

Суммарный объем производства (основными поставщиками листового проката) снижается.

Мировое производство стали в 2009

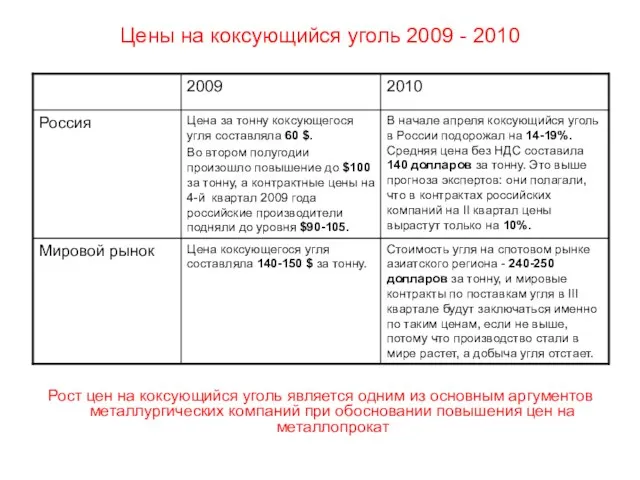

Слайд 4Цены на коксующийся уголь 2009 - 2010

Рост цен на коксующийся уголь является

Цены на коксующийся уголь 2009 - 2010

Рост цен на коксующийся уголь является

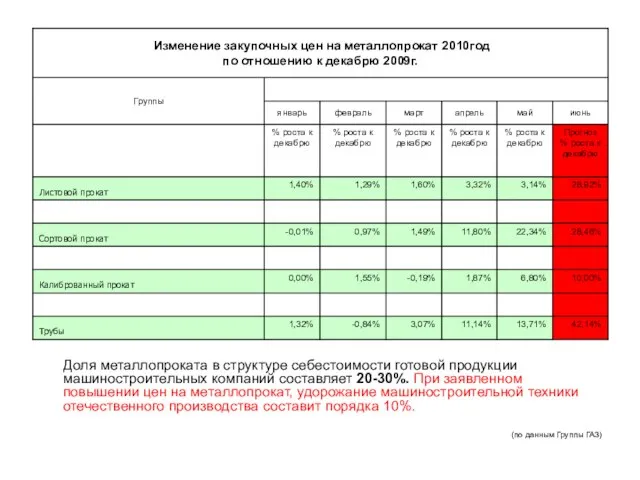

Слайд 5 Доля металлопроката в структуре себестоимости готовой продукции машиностроительных компаний составляет 20-30%. При

Доля металлопроката в структуре себестоимости готовой продукции машиностроительных компаний составляет 20-30%. При

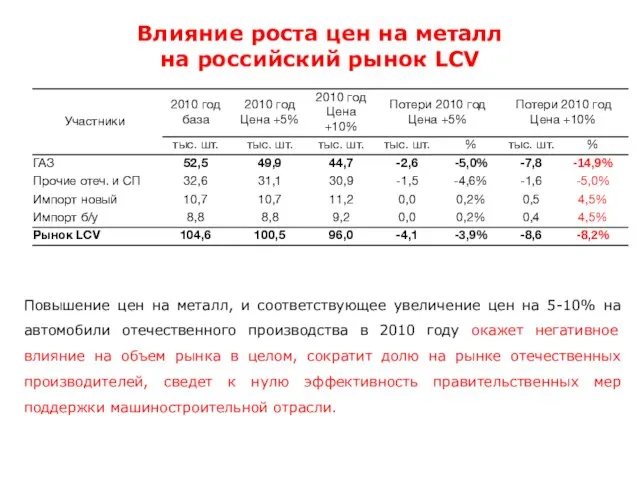

Слайд 6Влияние роста цен на металл

на российский рынок LCV

Повышение цен на металл,

Влияние роста цен на металл

на российский рынок LCV

Повышение цен на металл,

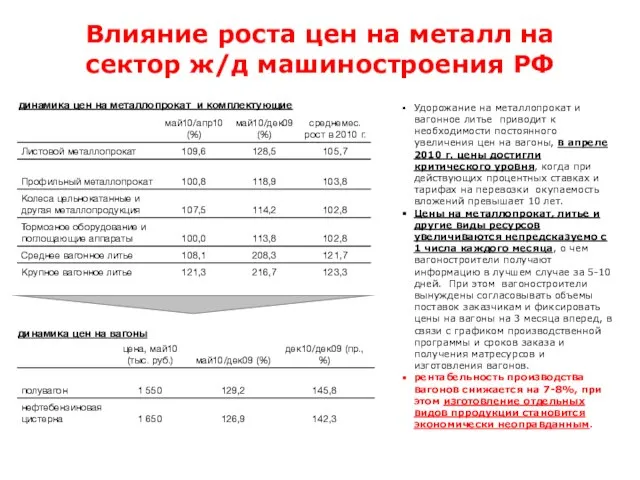

Слайд 7Влияние роста цен на металл на сектор ж/д машиностроения РФ

динамика цен на

Влияние роста цен на металл на сектор ж/д машиностроения РФ

динамика цен на

ИТ большое и маленькое. Для большой и маленькой Розницы.

ИТ большое и маленькое. Для большой и маленькой Розницы. Формирование требований к должности. Этапы процесса подбора

Формирование требований к должности. Этапы процесса подбора Презентация на тему Гималаи

Презентация на тему Гималаи Презентация на тему Палеозой

Презентация на тему Палеозой Стиль архитектуры. Романский

Стиль архитектуры. Романский Презентация на тему Фартук

Презентация на тему Фартук Решение задач лп в excel

Решение задач лп в excel РОССИЯв XVII векеНародные восстания

РОССИЯв XVII векеНародные восстания На пути к Библиотеке 2.0: освоение перспективных интернет-технологий

На пути к Библиотеке 2.0: освоение перспективных интернет-технологий Технология развития критического мышления

Технология развития критического мышления Новое слово на рынке корпоративных сувениров и промо-материалов ПРОДУКЦИЯ Новый вид корпоративных сувениров – кожные антисептик

Новое слово на рынке корпоративных сувениров и промо-материалов ПРОДУКЦИЯ Новый вид корпоративных сувениров – кожные антисептик Презентация на тему Вселенная

Презентация на тему Вселенная Методика реализации риск-менеджмента для производства подъёмников на ЧПТУП

Методика реализации риск-менеджмента для производства подъёмников на ЧПТУП Портреты эпохи Просвещения

Портреты эпохи Просвещения Финансовая деятельность государства

Финансовая деятельность государства  Культура стран халифата (6 класс)

Культура стран халифата (6 класс) общество как форма жизнидеят. 8 кл

общество как форма жизнидеят. 8 кл Циклические операции

Циклические операции Автор кількох варіантів розп'ять. Сцена Розп'яття

Автор кількох варіантів розп'ять. Сцена Розп'яття Modern China

Modern China  Аквагрим

Аквагрим  Защита прав ребенка в школе. МОУ «СОШ № 8»

Защита прав ребенка в школе. МОУ «СОШ № 8» Czech Republic

Czech Republic Презентация_17

Презентация_17 Система оценка качества образования в Забайкальском крае

Система оценка качества образования в Забайкальском крае Путешествие по Солнечной системе

Путешествие по Солнечной системе Одежда. Европа XII – XIX веков

Одежда. Европа XII – XIX веков Путешествие в наномир

Путешествие в наномир