- Экономика и финансовые рынки: текущее состояние и перспективы Тимофеев Д.В. ПФ ГУ ВШЭ 14 мая 2010

Содержание

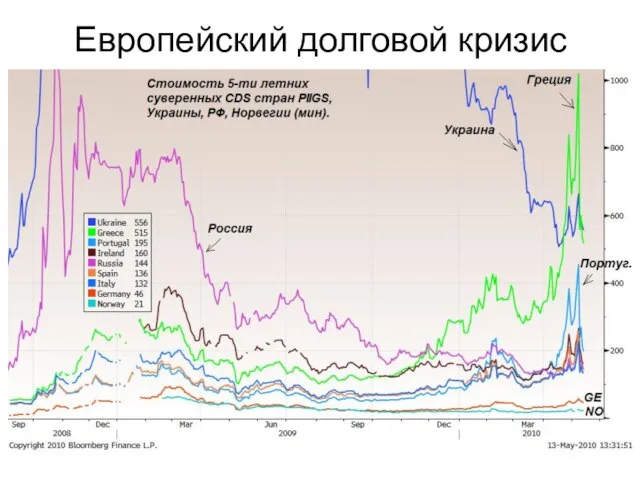

- 2. Европейский долговой кризис

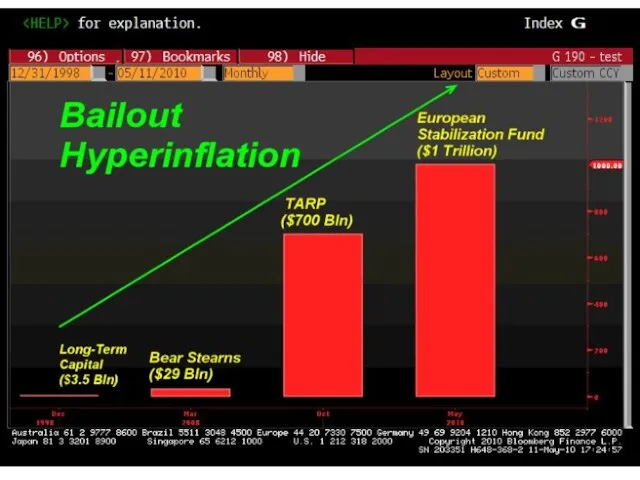

- 3. Bailout hyperinflation

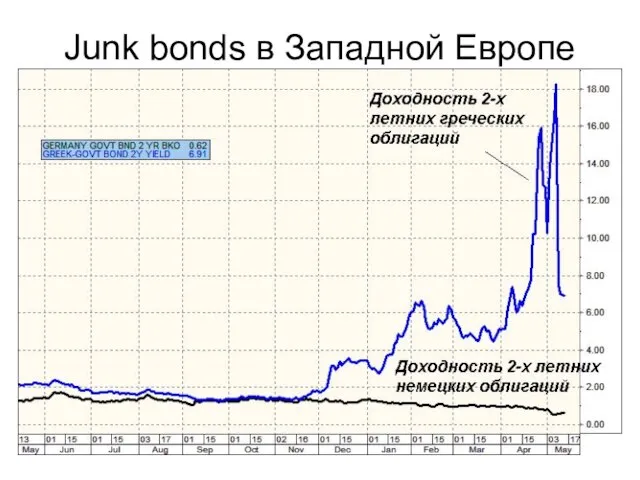

- 4. Junk bonds в Западной Европе

- 5. Температура финансового кризиса Спрэды между рисковым и обеспеченным межбанковским кредитом характеризуют взаимное доверие банков друг к

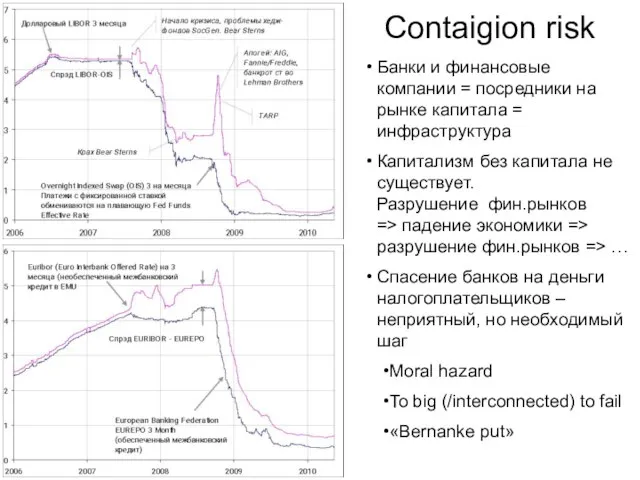

- 6. Contaigion risk Банки и финансовые компании = посредники на рынке капитала = инфраструктура Капитализм без капитала

- 7. Единая валюта ЕС: В период надувания недвижимости был приток капитала «гламурные зоны» Испании или Греции =>

- 8. Тест жизнеспособности: PIGS* Доходы правительства падают, для исполнения социальных обязательств запускается дефицит Инвесторы ставят под сомнение

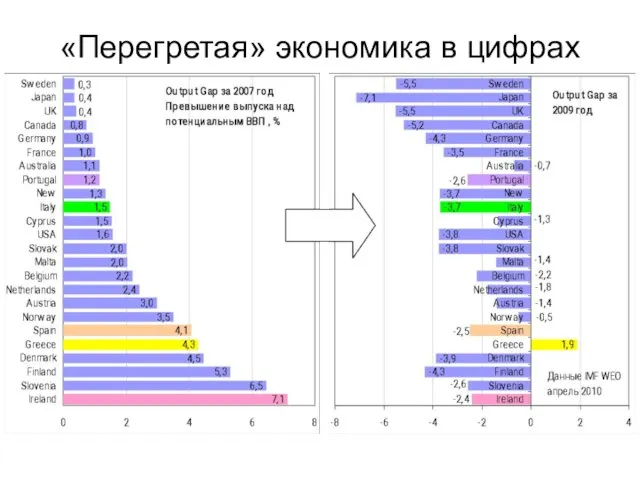

- 9. «Перегретая» экономика в цифрах

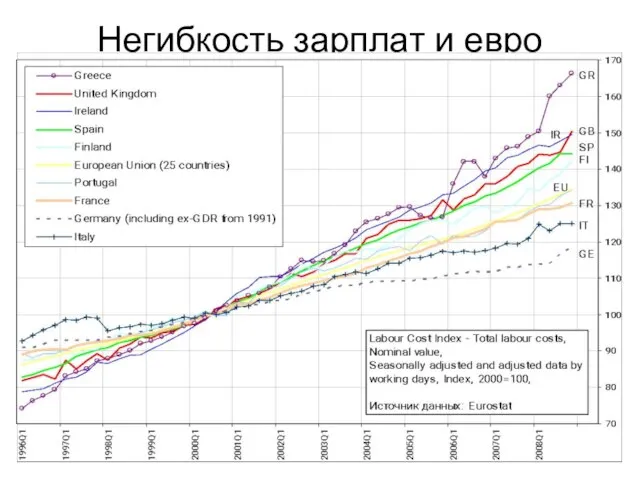

- 10. Негибкость зарплат и евро

- 11. Проблема не уровне долга per se, а в структурных дефицитах

- 12. Единая (фиксированная) валюта: минусы В одной стране в одно время могут быть регионы с депрессией и

- 13. Нежизнеспособность евро?! Не может быть монетарного союза без фискального и политического Стабилизационный фонд на €750 млрд.

- 14. Плавающая валюта = shock absorber Многие страны после девальвации превращались в бурно растущие страны – «как

- 15. Peg и единая валюта Худший рост ВВП показывают страны с управляемыми курсами - Неадекватность монеатрной политики

- 16. Евро и паритет покупательной способности

- 17. Великая депрессия не удалась «Партия второй волны» получила временные аргументы в виде Греции Однако мировая экономика

- 18. Fed exit strategy √ Прекращение покупки ценных бумаг на открытом рынке √ Закрытие специальных программ рефинансирования

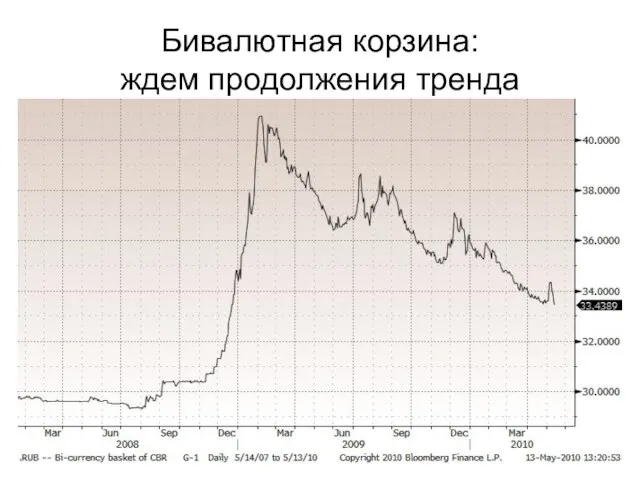

- 19. Бивалютная корзина: ждем продолжения тренда

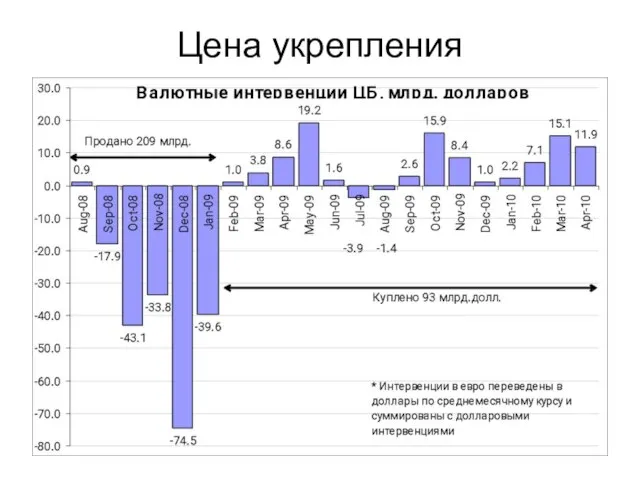

- 20. Цена укрепления

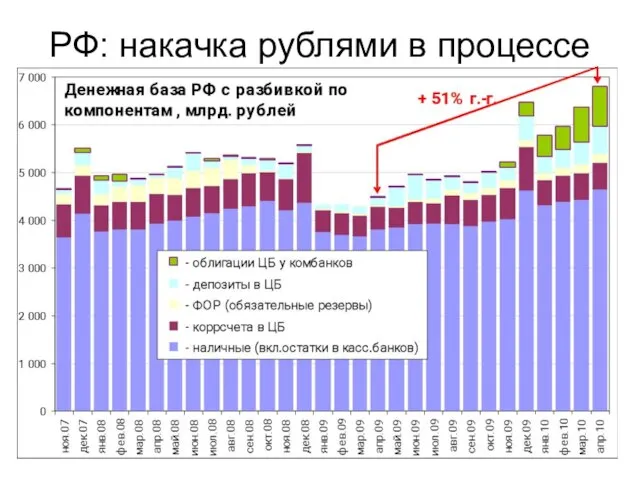

- 21. РФ: накачка рублями в процессе

- 22. Победа над инфляцией… временная

- 23. И где же рефляция?

- 25. Скачать презентацию

Слайд 3Bailout hyperinflation

Bailout hyperinflation

Слайд 4Junk bonds в Западной Европе

Junk bonds в Западной Европе

Слайд 5Температура финансового кризиса

Спрэды между рисковым и обеспеченным межбанковским кредитом характеризуют взаимное

Температура финансового кризиса

Спрэды между рисковым и обеспеченным межбанковским кредитом характеризуют взаимное

Слайд 6Contaigion risk

Банки и финансовые компании = посредники на рынке капитала = инфраструктура

Капитализм

Contaigion risk

Банки и финансовые компании = посредники на рынке капитала = инфраструктура

Капитализм

Слайд 7Единая валюта ЕС:

В период надувания недвижимости был приток капитала «гламурные зоны»

Единая валюта ЕС:

В период надувания недвижимости был приток капитала «гламурные зоны»

Слайд 8Тест жизнеспособности: PIGS*

Доходы правительства падают, для исполнения социальных обязательств запускается дефицит

Инвесторы ставят

Тест жизнеспособности: PIGS*

Доходы правительства падают, для исполнения социальных обязательств запускается дефицит

Инвесторы ставят

Слайд 9«Перегретая» экономика в цифрах

«Перегретая» экономика в цифрах

Слайд 10Негибкость зарплат и евро

Негибкость зарплат и евро

Слайд 11Проблема не уровне долга per se, а в структурных дефицитах

Проблема не уровне долга per se, а в структурных дефицитах

Слайд 12Единая (фиксированная) валюта: минусы

В одной стране в одно время могут быть регионы

Единая (фиксированная) валюта: минусы

В одной стране в одно время могут быть регионы

Слайд 13Нежизнеспособность евро?!

Не может быть монетарного союза без фискального и политического

Стабилизационный фонд на

Нежизнеспособность евро?!

Не может быть монетарного союза без фискального и политического

Стабилизационный фонд на

Слайд 14Плавающая валюта = shock absorber

Многие страны после девальвации превращались в бурно растущие

Плавающая валюта = shock absorber

Многие страны после девальвации превращались в бурно растущие

Слайд 15Peg и единая валюта

Худший рост ВВП показывают страны с управляемыми курсами

- Неадекватность

Peg и единая валюта

Худший рост ВВП показывают страны с управляемыми курсами

- Неадекватность

Слайд 16Евро и паритет покупательной способности

Евро и паритет покупательной способности

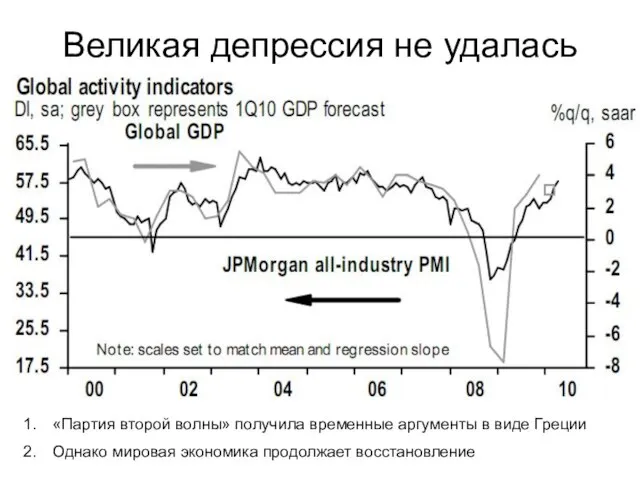

Слайд 17Великая депрессия не удалась

«Партия второй волны» получила временные аргументы в виде Греции

Однако

Великая депрессия не удалась

«Партия второй волны» получила временные аргументы в виде Греции

Однако

Слайд 18Fed exit strategy

√ Прекращение покупки ценных бумаг на открытом рынке

√ Закрытие специальных

Fed exit strategy

√ Прекращение покупки ценных бумаг на открытом рынке

√ Закрытие специальных

Слайд 19Бивалютная корзина:

ждем продолжения тренда

Бивалютная корзина:

ждем продолжения тренда

Слайд 20Цена укрепления

Цена укрепления

Слайд 21РФ: накачка рублями в процессе

РФ: накачка рублями в процессе

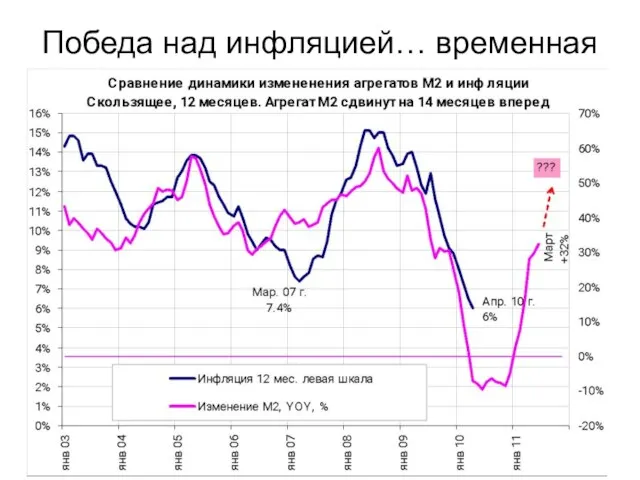

Слайд 22Победа над инфляцией… временная

Победа над инфляцией… временная

Слайд 23И где же рефляция?

И где же рефляция?

Предупреждение преступлений: понятие, признаки

Предупреждение преступлений: понятие, признаки УЧИМСЯГОВОРИТЬ

УЧИМСЯГОВОРИТЬ Изобразительное искусство как способ влияния на эмоциональное и физическое состояние человека

Изобразительное искусство как способ влияния на эмоциональное и физическое состояние человека Глаголы вращения: лексическая типология

Глаголы вращения: лексическая типология הַ יְלָ ִדים רֹוצִ ים ִללמֹוד ִע ְב ִרית בֶּ אּולפַ ן ֶהחָ ָדׁש

הַ יְלָ ִדים רֹוצִ ים ִללמֹוד ִע ְב ִרית בֶּ אּולפַ ן ֶהחָ ָדׁש 7 wonders of Belarus

7 wonders of Belarus Домены первого уровня

Домены первого уровня Занимательная Химия

Занимательная Химия Падеж имен существительных 4 класс

Падеж имен существительных 4 класс Многоуровневые списки

Многоуровневые списки Презентация на тему ИКТ на уроках химии

Презентация на тему ИКТ на уроках химии Результаты учебной и внеучебной деятельности учащихся школы №8

Результаты учебной и внеучебной деятельности учащихся школы №8 Информационные указатели Варианты размещения на информационных указателях:

Информационные указатели Варианты размещения на информационных указателях: Природа и архитектура (2)

Природа и архитектура (2) Кочаков_виправлено_і_перевірено1

Кочаков_виправлено_і_перевірено1 Общие правила нанесения размеров на чертеже

Общие правила нанесения размеров на чертеже Презентация ЦОБ ТБО БЫЛО-СТАЛО НА 13.10.2022

Презентация ЦОБ ТБО БЫЛО-СТАЛО НА 13.10.2022 Резьбы. Резьбовые соединения

Резьбы. Резьбовые соединения WITH US IT IS EASY…

WITH US IT IS EASY… Современный семиклассник: попытка речевого портрета. Лексический уровень

Современный семиклассник: попытка речевого портрета. Лексический уровень Программное обеспечение компьютера

Программное обеспечение компьютера 270010

270010 Завтрак для мамы. Акция от РДШ

Завтрак для мамы. Акция от РДШ Методы психологического исследования

Методы психологического исследования Лыжи

Лыжи Политическая социология

Политическая социология Механическая модель движения альфа-частиц в опыте Резерфорда

Механическая модель движения альфа-частиц в опыте Резерфорда Le pays francophone la Suisse

Le pays francophone la Suisse