- Электронные деньги и формы их использования

Содержание

- 2. Наиболее подробное определение «электронных денег» было предложено Отмаром Иссингом - членом Правления Европейского центрального банка В

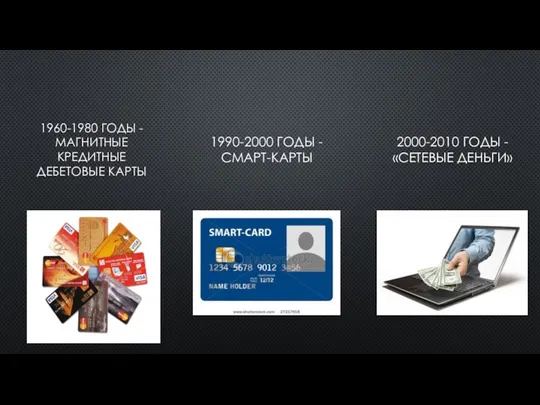

- 4. 1960-1980 ГОДЫ - МАГНИТНЫЕ КРЕДИТНЫЕ ДЕБЕТОВЫЕ КАРТЫ 2000-2010 ГОДЫ - «СЕТЕВЫЕ ДЕНЬГИ» 1990-2000 ГОДЫ -СМАРТ-КАРТЫ

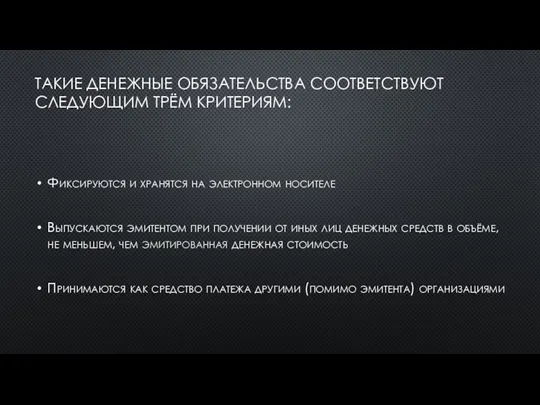

- 5. ТАКИЕ ДЕНЕЖНЫЕ ОБЯЗАТЕЛЬСТВА СООТВЕТСТВУЮТ СЛЕДУЮЩИМ ТРЁМ КРИТЕРИЯМ: Фиксируются и хранятся на электронном носителе Выпускаются эмитентом при

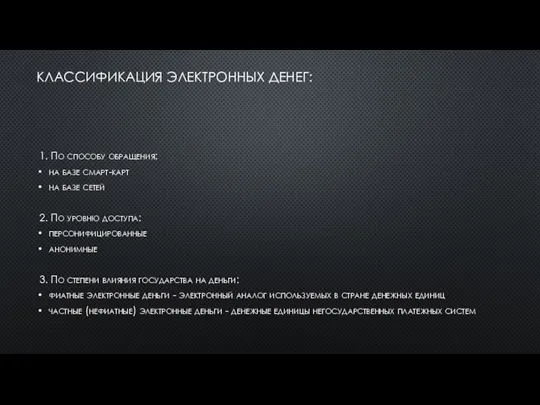

- 6. КЛАССИФИКАЦИЯ ЭЛЕКТРОННЫХ ДЕНЕГ: 1. По способу обращения: на базе смарт-карт на базе сетей 2. По уровню

- 10. ЭЛЕКТРОННЫЕ ДЕНЬГИ ИМЕЮТ СЛЕДУЮЩИЕ ПРЕИМУЩЕСТВА ПЕРЕД НАЛИЧНЫМИ ДЕНЬГАМИ: 1) превосходная делимость и объединяемость — при проведении

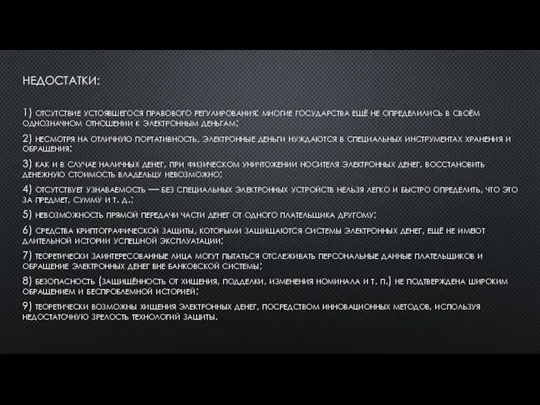

- 11. НЕДОСТАТКИ: 1) отсутствие устоявшегося правового регулирования: многие государства ещё не определились в своём однозначном отношении к

- 13. Скачать презентацию

Слайд 2Наиболее подробное определение «электронных денег» было предложено Отмаром Иссингом - членом Правления

Наиболее подробное определение «электронных денег» было предложено Отмаром Иссингом - членом Правления

Слайд 41960-1980 ГОДЫ - МАГНИТНЫЕ

КРЕДИТНЫЕ ДЕБЕТОВЫЕ КАРТЫ

2000-2010 ГОДЫ - «СЕТЕВЫЕ ДЕНЬГИ»

1990-2000 ГОДЫ -СМАРТ-КАРТЫ

1960-1980 ГОДЫ - МАГНИТНЫЕ

КРЕДИТНЫЕ ДЕБЕТОВЫЕ КАРТЫ

2000-2010 ГОДЫ - «СЕТЕВЫЕ ДЕНЬГИ»

1990-2000 ГОДЫ -СМАРТ-КАРТЫ

Слайд 5ТАКИЕ ДЕНЕЖНЫЕ ОБЯЗАТЕЛЬСТВА СООТВЕТСТВУЮТ СЛЕДУЮЩИМ ТРЁМ КРИТЕРИЯМ:

Фиксируются и хранятся на электронном носителе

Выпускаются

ТАКИЕ ДЕНЕЖНЫЕ ОБЯЗАТЕЛЬСТВА СООТВЕТСТВУЮТ СЛЕДУЮЩИМ ТРЁМ КРИТЕРИЯМ:

Фиксируются и хранятся на электронном носителе

Выпускаются

Слайд 6КЛАССИФИКАЦИЯ ЭЛЕКТРОННЫХ ДЕНЕГ:

1. По способу обращения:

на базе смарт-карт

на базе сетей

2.

КЛАССИФИКАЦИЯ ЭЛЕКТРОННЫХ ДЕНЕГ:

1. По способу обращения:

на базе смарт-карт

на базе сетей

2.

Слайд 10ЭЛЕКТРОННЫЕ ДЕНЬГИ ИМЕЮТ СЛЕДУЮЩИЕ ПРЕИМУЩЕСТВА ПЕРЕД НАЛИЧНЫМИ ДЕНЬГАМИ:

1) превосходная делимость и объединяемость —

ЭЛЕКТРОННЫЕ ДЕНЬГИ ИМЕЮТ СЛЕДУЮЩИЕ ПРЕИМУЩЕСТВА ПЕРЕД НАЛИЧНЫМИ ДЕНЬГАМИ:

1) превосходная делимость и объединяемость —

Слайд 11НЕДОСТАТКИ:

1) отсутствие устоявшегося правового регулирования: многие государства ещё не определились в своём

НЕДОСТАТКИ:

1) отсутствие устоявшегося правового регулирования: многие государства ещё не определились в своём

Документационное сопровождениеиндивидуальных программ реабилитации семей, находящихся в социально опасном положении

Документационное сопровождениеиндивидуальных программ реабилитации семей, находящихся в социально опасном положении Рисуем цыплёнка

Рисуем цыплёнка Концептуальная разработка дизайн-проекта Семейный Медицинский Центр

Концептуальная разработка дизайн-проекта Семейный Медицинский Центр Дамы и господа!

Дамы и господа! Организация работы с резервом управленческих кадров в Красноярском крае

Организация работы с резервом управленческих кадров в Красноярском крае Основы философии

Основы философии Инструмент для монтажа сплит-системы

Инструмент для монтажа сплит-системы Порядок выполнения чертежа жилого дома

Порядок выполнения чертежа жилого дома Презентация_29

Презентация_29 6 психосоциальных факторов риска

6 психосоциальных факторов риска Рогнединский район. Красивое русское имя Рогнеда

Рогнединский район. Красивое русское имя Рогнеда Профессиональная деятельность учителя английского языка МОУ СОШ №3 г. Козьмодемьянска Панкратовой Галины Владимировны

Профессиональная деятельность учителя английского языка МОУ СОШ №3 г. Козьмодемьянска Панкратовой Галины Владимировны Непобедимый герой кукольной комедии

Непобедимый герой кукольной комедии Методики и методы контроля безопасного состояния природно-технических систем

Методики и методы контроля безопасного состояния природно-технических систем Торжественный Бал Казанского ГМУ

Торжественный Бал Казанского ГМУ Право на свободу слова

Право на свободу слова What are you afraid of

What are you afraid of Устав организации: Состав содержательной части, реквизиты

Устав организации: Состав содержательной части, реквизиты о работе отделения срочного социального обслуживания

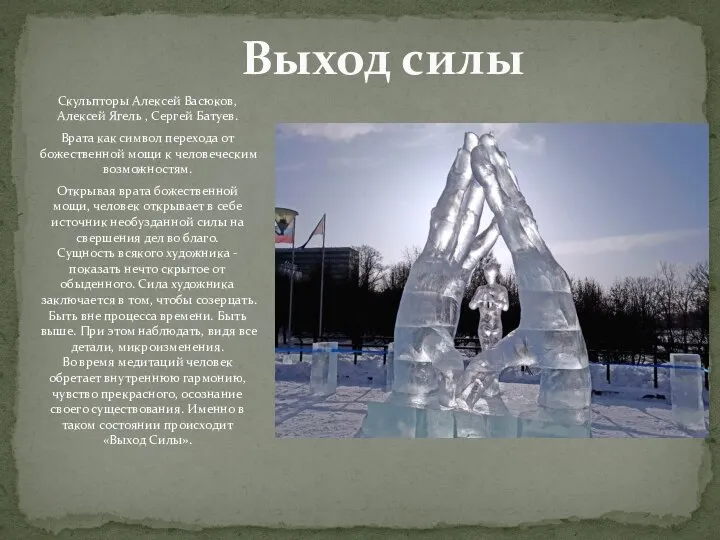

о работе отделения срочного социального обслуживания Скульптура Выход Силы

Скульптура Выход Силы new topic

new topic История конфликтологии

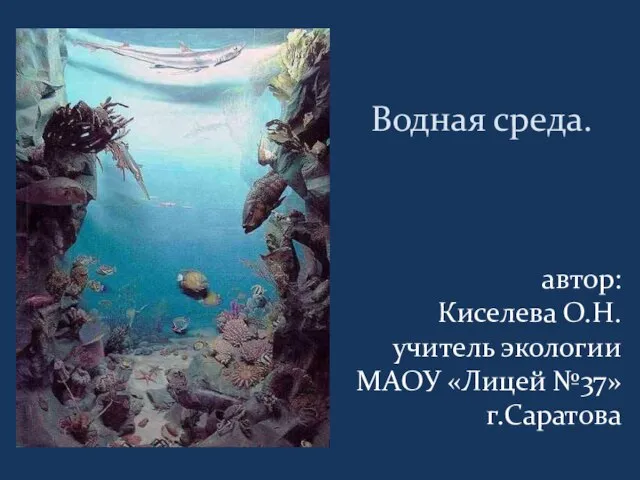

История конфликтологии Водная среда

Водная среда Легкая атлетика

Легкая атлетика Стэнли и Элен Резор

Стэнли и Элен Резор Русская архитектура XVIII века

Русская архитектура XVIII века Инновационные подходы к социально-воспитательной работе с детьми с ограниченными возможностями здоровья

Инновационные подходы к социально-воспитательной работе с детьми с ограниченными возможностями здоровья Шарап картасы. Вино Пино

Шарап картасы. Вино Пино