- Энергетический форсайт (видение будущего энергетики)

Содержание

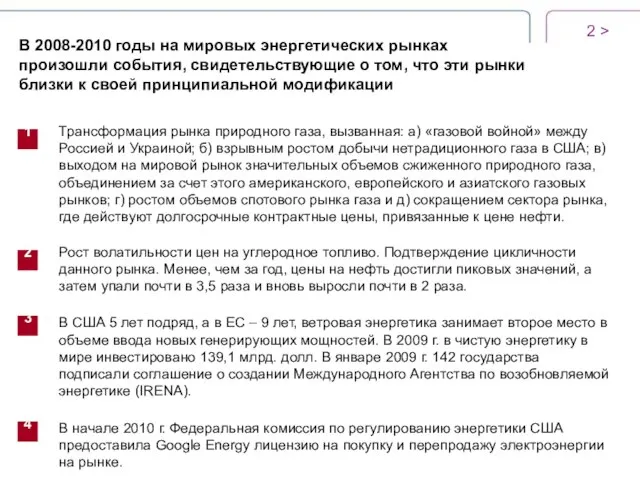

- 2. > В 2008-2010 годы на мировых энергетических рынках произошли события, свидетельствующие о том, что эти рынки

- 3. > 1 Для участников глобальных энергетических рынках резко возросла неопределенность их будущего: полярные оценки разворачивающихся процессов,

- 4. > Полярные оценки будущего топливно-энергетических рынков приводят к различным стратегиям игроков на этих рынках. Прогнозы, построенные

- 5. > Прогнозы будущего состояния энергетики зависят от видения будущего общества и принадлежности к традиционным или инновационным

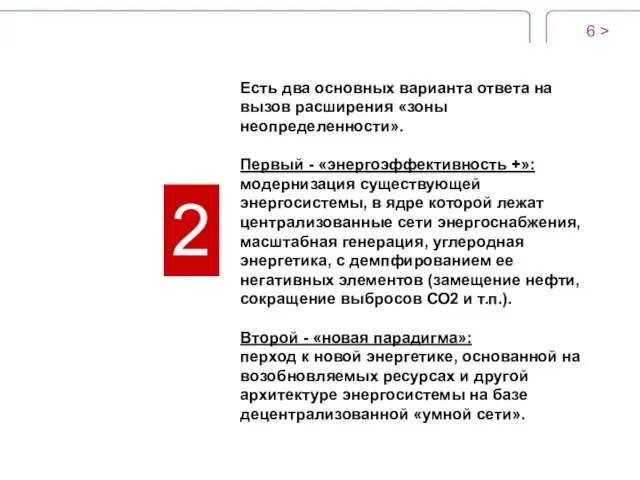

- 6. > 2 Есть два основных варианта ответа на вызов расширения «зоны неопределенности». Первый - «энергоэффективность +»:

- 7. Существующая энергетика в своих ключевых элементах сформировалась в к. XIX – в.п. ХХ века > Первая

- 8. Прогнозы прироста потребления энергии по странам и отраслям, QBTU (2020 год) Источник: McKinsey Global Institute >

- 9. > В то же время в ситуации принципиального ответа на вызовы для современной энергетики – исчерпание

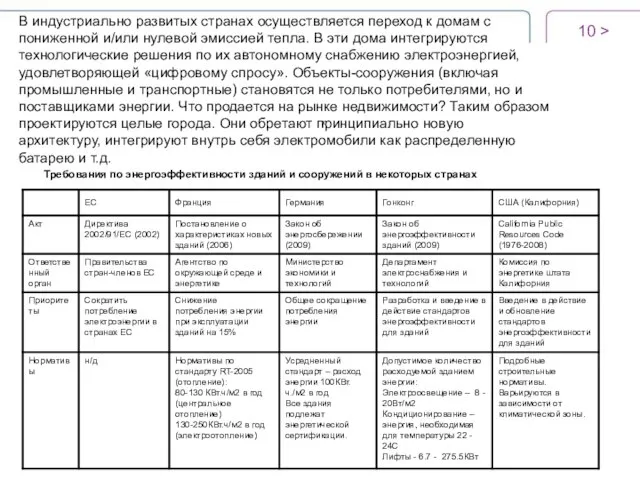

- 10. > В индустриально развитых странах осуществляется переход к домам с пониженной и/или нулевой эмиссией тепла. В

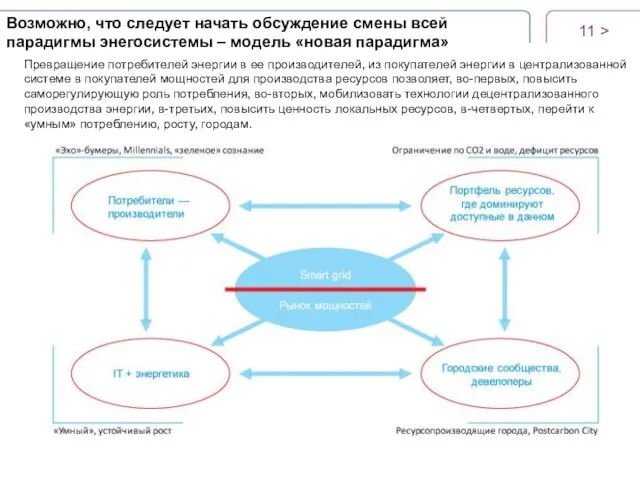

- 11. Возможно, что следует начать обсуждение смены всей парадигмы энегосистемы – модель «новая парадигма» > Превращение потребителей

- 12. > Пока еще кажется, что выбор между двумя принципиальными моделями энергетики («энергоэффективность+» и «новая парадигма»), будет

- 13. > 3 Есть масса признаков того, что сценарий перехода к новой энергетике уже прорисовался. Электрификация энергетического

- 14. > «Система связанных решений»: как она выглядит

- 15. Есть большая вероятность, что переход к новой энергетике уже начался, а ее относительно полная структура сформируется

- 16. > 4 Как выглядит на фоне перехода к новой архитектуре глобальной энергетики Россия?

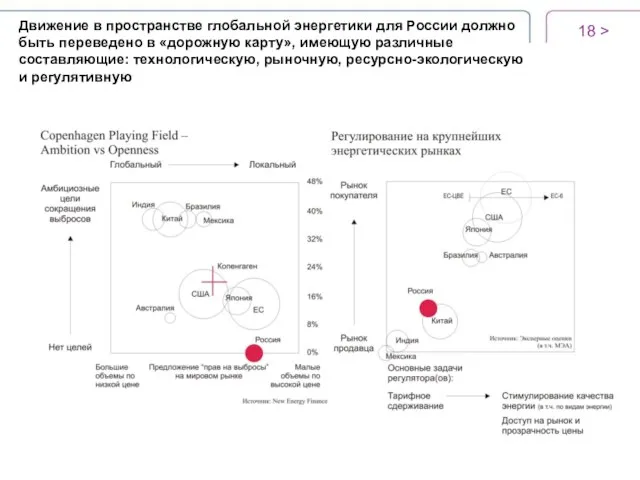

- 17. Движение в пространстве глобальной энергетики для России должно быть переведено в «дорожную карту», имеющую различные составляющие:

- 18. > Движение в пространстве глобальной энергетики для России должно быть переведено в «дорожную карту», имеющую различные

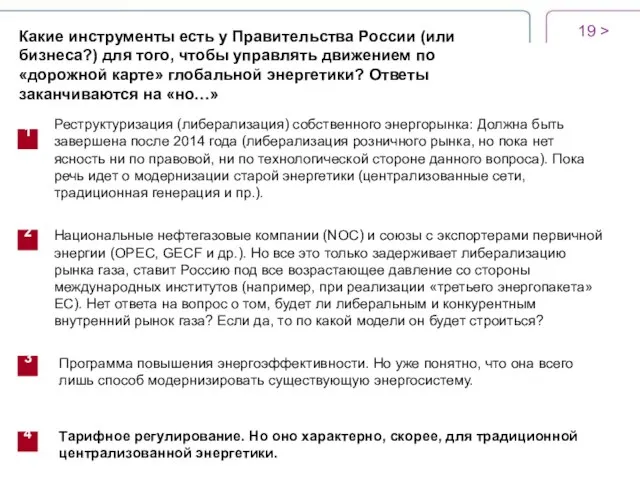

- 19. > Какие инструменты есть у Правительства России (или бизнеса?) для того, чтобы управлять движением по «дорожной

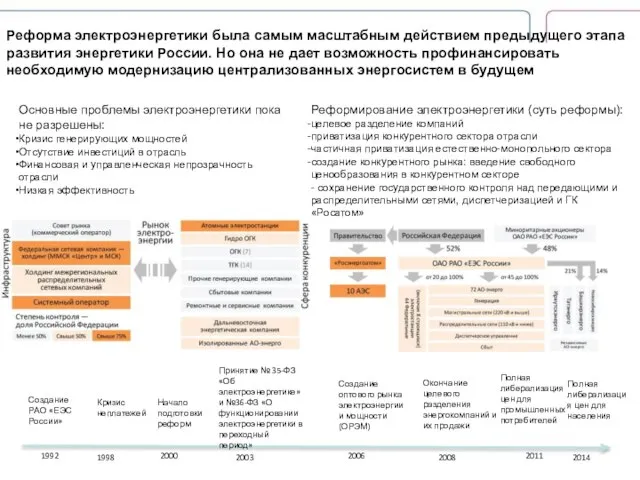

- 20. Реформа электроэнергетики была самым масштабным действием предыдущего этапа развития энергетики России. Но она не дает возможность

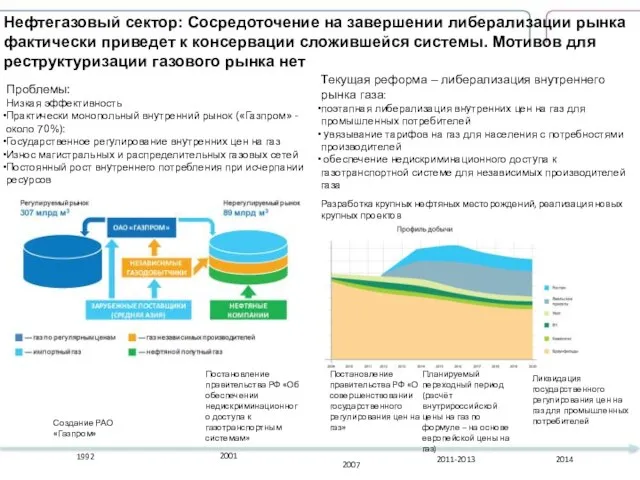

- 21. Нефтегазовый сектор: Сосредоточение на завершении либерализации рынка фактически приведет к консервации сложившейся системы. Мотивов для реструктуризации

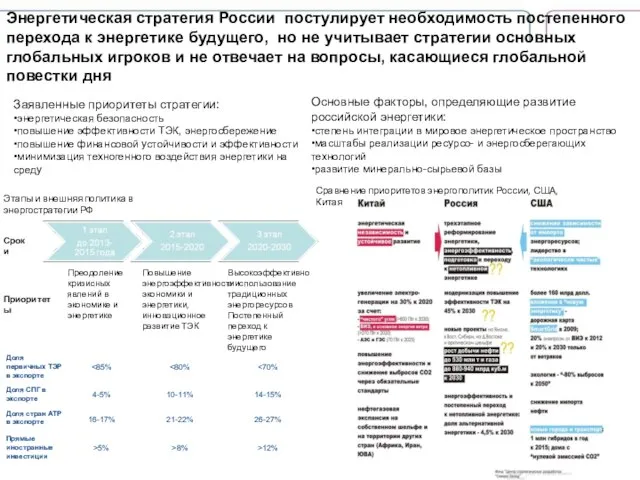

- 22. Заявленные приоритеты стратегии: •энергетическая безопасность •повышение эффективности ТЭК, энергосбережение •повышение финансовой устойчивости и эффективности •минимизация техногенного

- 23. > 5 Зачем в такой ситуации в России проводить энергетический форсайт?

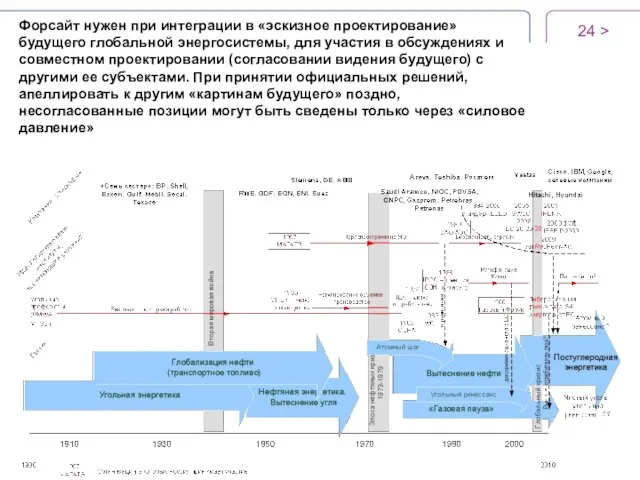

- 24. Форсайт нужен при интеграции в «эскизное проектирование» будущего глобальной энергосистемы, для участия в обсуждениях и совместном

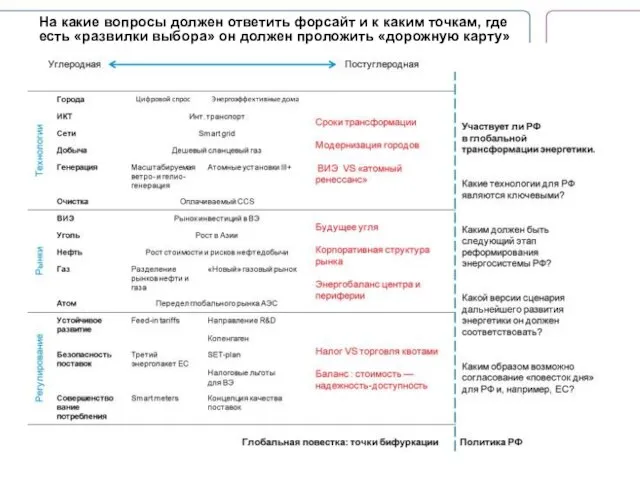

- 25. На какие вопросы должен ответить форсайт и к каким точкам, где есть «развилки выбора» он должен

- 26. Cхема реализации форсайта энергетики РФ

- 28. Скачать презентацию

Слайд 3 >

1

Для участников глобальных энергетических рынках резко возросла неопределенность их будущего: полярные

>

1

Для участников глобальных энергетических рынках резко возросла неопределенность их будущего: полярные

Слайд 4 >

Полярные оценки будущего топливно-энергетических рынков приводят к различным стратегиям игроков на

>

Полярные оценки будущего топливно-энергетических рынков приводят к различным стратегиям игроков на

Слайд 5 >

Прогнозы будущего состояния энергетики зависят от видения будущего общества и принадлежности

>

Прогнозы будущего состояния энергетики зависят от видения будущего общества и принадлежности

Слайд 6 >

2

Есть два основных варианта ответа на вызов расширения «зоны неопределенности».

Первый

>

2

Есть два основных варианта ответа на вызов расширения «зоны неопределенности».

Первый

Слайд 7Существующая энергетика в своих ключевых элементах сформировалась в к. XIX – в.п.

Существующая энергетика в своих ключевых элементах сформировалась в к. XIX – в.п.

Слайд 8Прогнозы прироста потребления энергии по странам и отраслям, QBTU (2020 год)

Источник: McKinsey

Прогнозы прироста потребления энергии по странам и отраслям, QBTU (2020 год)

Источник: McKinsey

Слайд 9 >

В то же время в ситуации принципиального ответа на вызовы для

>

В то же время в ситуации принципиального ответа на вызовы для

Слайд 10 >

В индустриально развитых странах осуществляется переход к домам с пониженной и/или

>

В индустриально развитых странах осуществляется переход к домам с пониженной и/или

Слайд 11Возможно, что следует начать обсуждение смены всей парадигмы энегосистемы – модель «новая

Возможно, что следует начать обсуждение смены всей парадигмы энегосистемы – модель «новая

Слайд 12 >

Пока еще кажется, что выбор между двумя принципиальными моделями энергетики («энергоэффективность+»

>

Пока еще кажется, что выбор между двумя принципиальными моделями энергетики («энергоэффективность+»

Слайд 13 >

3

Есть масса признаков того, что сценарий перехода к новой энергетике уже

>

3

Есть масса признаков того, что сценарий перехода к новой энергетике уже

Слайд 14 >

«Система связанных решений»: как она выглядит

>

«Система связанных решений»: как она выглядит

Слайд 15Есть большая вероятность, что переход к новой энергетике уже начался, а ее

Есть большая вероятность, что переход к новой энергетике уже начался, а ее

Слайд 16 >

4

Как выглядит на фоне перехода к новой архитектуре глобальной энергетики Россия?

>

4

Как выглядит на фоне перехода к новой архитектуре глобальной энергетики Россия?

Слайд 17Движение в пространстве глобальной энергетики для России должно быть переведено в «дорожную

Движение в пространстве глобальной энергетики для России должно быть переведено в «дорожную

Слайд 18 >

Движение в пространстве глобальной энергетики для России должно быть переведено в

>

Движение в пространстве глобальной энергетики для России должно быть переведено в

Слайд 19 >

Какие инструменты есть у Правительства России (или бизнеса?) для того, чтобы

>

Какие инструменты есть у Правительства России (или бизнеса?) для того, чтобы

Слайд 20Реформа электроэнергетики была самым масштабным действием предыдущего этапа развития энергетики России. Но

Реформа электроэнергетики была самым масштабным действием предыдущего этапа развития энергетики России. Но

Слайд 21Нефтегазовый сектор: Сосредоточение на завершении либерализации рынка фактически приведет к консервации сложившейся

Нефтегазовый сектор: Сосредоточение на завершении либерализации рынка фактически приведет к консервации сложившейся

Слайд 22Заявленные приоритеты стратегии:

•энергетическая безопасность

•повышение эффективности ТЭК, энергосбережение

•повышение финансовой устойчивости и эффективности

•минимизация техногенного

Заявленные приоритеты стратегии:

•энергетическая безопасность

•повышение эффективности ТЭК, энергосбережение

•повышение финансовой устойчивости и эффективности

•минимизация техногенного

Слайд 23 >

5

Зачем в такой ситуации в России проводить энергетический форсайт?

>

5

Зачем в такой ситуации в России проводить энергетический форсайт?

Слайд 24Форсайт нужен при интеграции в «эскизное проектирование» будущего глобальной энергосистемы, для участия

Форсайт нужен при интеграции в «эскизное проектирование» будущего глобальной энергосистемы, для участия

Слайд 25На какие вопросы должен ответить форсайт и к каким точкам, где есть

На какие вопросы должен ответить форсайт и к каким точкам, где есть

Слайд 26Cхема реализации форсайта энергетики РФ

Cхема реализации форсайта энергетики РФ

Виктор Михайлович Васнецов Богатыри. (Три богатыря)

Виктор Михайлович Васнецов Богатыри. (Три богатыря) presentation

presentation Виртуальная экскурсия по пушкинским местам Псковщины

Виртуальная экскурсия по пушкинским местам Псковщины ИСЛАМ

ИСЛАМ История установления родительских суббот и их место в годовом круге богослужения

История установления родительских суббот и их место в годовом круге богослужения «АЛЬФА-ЛОГИСТИК»

«АЛЬФА-ЛОГИСТИК» Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок

Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок Проект: Осмысление абанским обществом истории Гражданской войны в районе.

Проект: Осмысление абанским обществом истории Гражданской войны в районе. Как устроен компьютер

Как устроен компьютер Пропорции выражают характер. Птицы с разным характером пропорций

Пропорции выражают характер. Птицы с разным характером пропорций Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города»

Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города» Установки для крытых ледовых арен и катков

Установки для крытых ледовых арен и катков Полиция. Профессия полицейский

Полиция. Профессия полицейский ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ

ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО

Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО Дмитрий Николаевич Ушаков

Дмитрий Николаевич Ушаков Семь «чудес» села Усть-Уса

Семь «чудес» села Усть-Уса Всероссийский творческий фестиваль Верим в село! Гордимся Россией!

Всероссийский творческий фестиваль Верим в село! Гордимся Россией! Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов

Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике

Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике Самооценка личности. Уверенность в себе. Методика исследования самооценки

Самооценка личности. Уверенность в себе. Методика исследования самооценки СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ

СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ Мы - начинающие медиаторы

Мы - начинающие медиаторы Документационное обеспечение управления и функционирование организации

Документационное обеспечение управления и функционирование организации Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений

Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р.

РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р. Целевая программа развития « Радуга »

Целевая программа развития « Радуга » Новое качество для Вашего бизнеса

Новое качество для Вашего бизнеса