- Evaluarea terenurilor şi a imobilului

Содержание

- 2. Generalități Reformele social economice desfăşurate începînd cu anii 1990 – 1992 au creat condiţii noi pentru

- 3. Generalități Cadastrul şi respectiv evaluarea terenurilor, în calitate de proces social economic, a apărut în domeniul

- 4. Generalități Etimologic, cuvântul "evaluare" vine de la verbul francez " evaluer", care se traduce prin: a

- 5. Generalități Noțiune. Evaluarea (inclusiv a terenurilor) constă dintr-un complex de abordări, de tehnici, procedee şi metode,

- 6. Structura cursului de prelegeri Capitolul 1. Bazele teoretice ale evaluării terenurilor şi întreprinderilor agricole Capitolul 2.

- 7. Capitolul1. Bazele teoretice ale evaluării terenurilor şi întreprinderilor agricole Structura Capitolului 1 1.1 Necesitatea și scopul

- 8. 1.1 Necesitatea și scopul evaluării terenurilor Lozinca „nu există economie fără cadastru” s-a născut în cadrul

- 9. 1.1 Necesitatea și scopul evaluării terenurilor Scopul evaluării terenului reprezintă un element important în formarea valorii.

- 10. 1.1 Necesitatea și scopul evaluării terenurilor Tipuri de valori. Valoare de piaţă a terenului – echivalent

- 11. 1.1 Necesitatea și scopul evaluării terenurilor Tipuri de valori valoarea de piaţă a terenului în cadrul

- 12. 1.1 Necesitatea și scopul evaluării terenurilor Tipuri de valori valoarea de investiţie a terenului - în

- 13. 1.1 Necesitatea și scopul evaluării terenurilor valoarea terenului în procesul de lichidare a întreprinderii - vînzare

- 14. 1.1 Necesitatea și scopul evaluării terenurilor Forme de evaluare Evaluare masivă – proces de determinare a

- 15. 1.2 Dezvoltarea procesului de evaluare Structura subcapitolului 1.2 Particularităţile înregistrării şi evaluării terenurilor în Marea Britanie

- 16. 1.2 Dezvoltarea procesului de evaluare Particularităţile înregistrării şi evaluării terenurilor în Marea Britanie Scopul iniţial al

- 17. 1.2 Dezvoltarea procesului de evaluare Particularităţile înregistrării şi evaluării terenurilor în Marea Britanie Procesul de evaluare

- 18. 1.2 Dezvoltarea procesului de evaluare Particularităţile înregistrării şi evaluării terenurilor în Marea Britanie Concepţia evaluării terenurilor

- 19. 1.2 Dezvoltarea procesului de evaluare Particularităţile înregistrării şi evaluării terenurilor în Franţa. Înregistrarea. Două motive principale

- 20. 1.2 Dezvoltarea procesului de evaluare Particularităţile înregistrării şi evaluării terenurilor în Franţa. Înregistrarea Procesul de înregistrare

- 21. 1.2 Dezvoltarea procesului de evaluare Particularităţile înregistrării şi evaluării terenurilor în Franţa. Evaluare Necesitatea echilibrării politicii

- 22. 1.2 Dezvoltarea procesului de evaluare Particularităţile înregistrării şi evaluării terenurilor în Franţa. Evaluare Principiul de bază

- 23. 1.2 Dezvoltarea procesului de evaluare Particularităţile înregistrării şi evaluării terenurilor în Austria Înregistrarea Registrul funciar (cartea

- 24. 1.2 Dezvoltarea procesului de evaluare Particularităţile înregistrării şi evaluării terenurilor în Austria Înregistrare Din 1883 toate

- 25. 1.2 Dezvoltarea procesului de evaluare Particularităţile înregistrării şi evaluării terenurilor în Austria Evaluarea Primile evaluări în

- 26. 1.2 Dezvoltarea procesului de evaluare Particularităţile înregistrării şi evaluării terenurilor în Austria Evaluarea Terenurile (obiectul fiscal)

- 27. 1.2 Dezvoltarea procesului de evaluare Particularităţile evaluării terenurilor în alte ţări. Generalităţi. Analiza dezvoltării istorice a

- 28. 1.2 Dezvoltarea procesului de evaluare Particularităţile evaluării terenurilor în alte ţări. În Suedia. În politica fiscală

- 29. 1.2 Dezvoltarea procesului de evaluare Particularităţile evaluării terenurilor în alte ţări. România. Mult timp politica fiscală

- 30. 1.2 Dezvoltarea procesului de evaluare Particularităţile evaluării terenurilor în alte ţări În Danemarca. Politica fiscală în

- 31. 1.2 Dezvoltarea procesului de evaluare Particularităţile evaluării terenurilor în alte ţări În UE în ansamblu. Particularităţile

- 32. 1.2 Dezvoltarea procesului de evaluare Particularităţile evaluării terenurilor în Moldova Republica Moldova este orientată spre implementarea

- 33. 1.3 Particularitățile terenului ca obiect al evaluării Generalităţi. Totalitatea, diversitatea terenurilor (a fondului funciar), imobilelor crează

- 34. 1.3 Particularitățile terenului ca obiect al evaluării Generalităţi În practică, mai des, se întîlnesc trei variante

- 35. 1.3 Particularitățile terenului ca obiect al evaluării Noțiune. “La categoria de bunuri imobile se raportă terenurile,

- 36. 1.3 Particularitățile terenului ca obiect al evaluării Noțiune Extravilan - teritoriul din afara intravilanului localităţii cuprins

- 37. 1.3 Particularitățile terenului ca obiect al evaluării Noțiune. Plan urbanistic (amenajare a teritoriului) - totalitate a

- 38. 1.3 Particularitățile terenului ca obiect al evaluării Noţiune. Categorie (f) - noţiune fundamentală şi de maximă

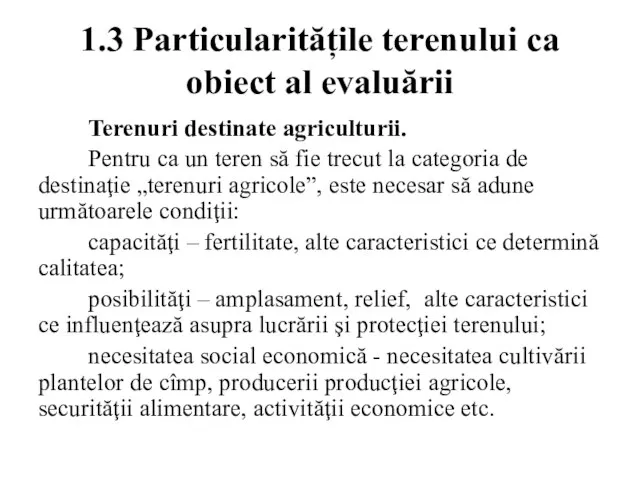

- 39. 1.3 Particularitățile terenului ca obiect al evaluării Terenuri destinate agriculturii. Pentru ca un teren să fie

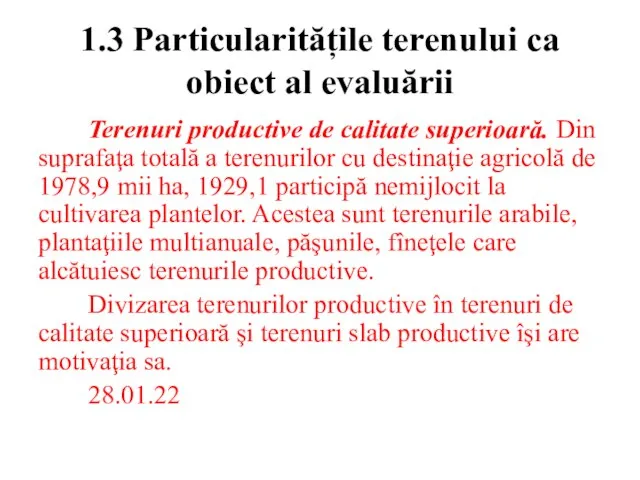

- 40. 1.3 Particularitățile terenului ca obiect al evaluării Terenuri productive de calitate superioară. Din suprafaţa totală a

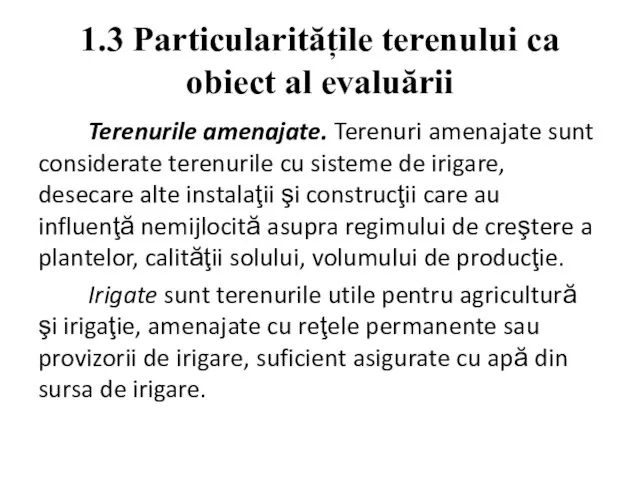

- 41. 1.3 Particularitățile terenului ca obiect al evaluării Terenurile amenajate. Terenuri amenajate sunt considerate terenurile cu sisteme

- 42. 1.3 Particularitățile terenului ca obiect al evaluării Terenuri slab productive Terenurile de calitate inferioară sunt terenurile

- 43. 1.3 Particularitățile terenului ca obiect al evaluării Terenuri neproductive. Totodată, este neargumentată răspîndirea unor restricţii, în

- 44. 1.3 Particularitățile terenului ca obiect al evaluării Terenuri neproductive. Terenurile agricole neproductive includ următoarele: terenuri ocupate

- 45. 1.3 Particularitățile terenului ca obiect al evaluării Terenurile zonelor de protecţie. Terenurile cu destinaţie agricolă indiferent

- 46. 1.3 Particularitățile terenului ca obiect al evaluării Zona de protecţie reprezintă un teritoriu în cadrul căruea

- 47. 1.3 Particularitățile terenului ca obiect al evaluării Terenurile fondului silvic. Silvic – privitor la domeniul silviculturii.

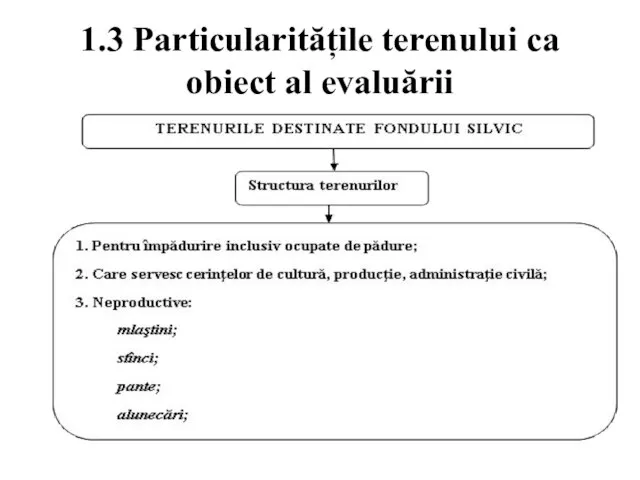

- 48. 1.3 Particularitățile terenului ca obiect al evaluării Terenuri destinate fondului silvic 1. Pentru împădurire inclusiv ocupate

- 49. 1.3 Particularitățile terenului ca obiect al evaluării

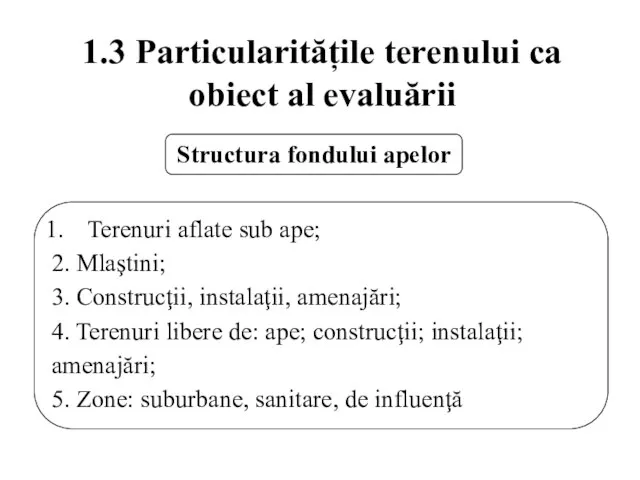

- 50. 1.3 Particularitățile terenului ca obiect al evaluării Terenurile destinate fondului apelor Terenurile aflate sub ape includ:

- 51. 1.3 Particularitățile terenului ca obiect al evaluării

- 52. 1.3 Particularitățile terenului ca obiect al evaluării Terenurile spaţiului locative Case individuale de locuit, clădiri pentru

- 53. 1.3 Particularitățile terenului ca obiect al evaluării Terenuri destinate industriei industria de producere a mărfurilor; industria

- 54. 1.3 Particularitățile terenului ca obiect al evaluării Terenurile transportului. rutier (auto); feroviar; naval (fluvial); aerian; prin

- 55. 1.3 Particularitățile terenului ca obiect al evaluării Terenuri destinate ocrotirii sănătăţii Staţiuni balneare Instituţii terapeutice Alte

- 56. 1.3 Particularitățile terenului ca obiect al evaluării Terenuri de valoare istorico-culturală 1. Rezervaţii 2. Morminte 3.

- 57. 1.4 Subiectul evaluării Deci, subiectul evaluării sunt persoanele fizice, juridice, autorităţile publice locale şi centrale, instituţiile

- 58. 1.5 Conținutul procesului de evaluare a terenului Integritatea evaluării şi a cadastrului reese din conţinutul cadastrul

- 59. 1.5 Conținutul procesului de evaluare a terenului Definiţie. Evaluarea (estimarea) terenului şI a imobilului proces de

- 60. 1.6 Principiile evaluării terenurilor Categorii de principii principii ce reflectă atitudinea utilizatorului; principii ce ţin de

- 61. 1.6 Principiile evaluării terenurilor Principii ce reflectă atitudinea utilizatorului. Principiul anticipării. Principiul anticipării reflectă opinia cumpărătorului

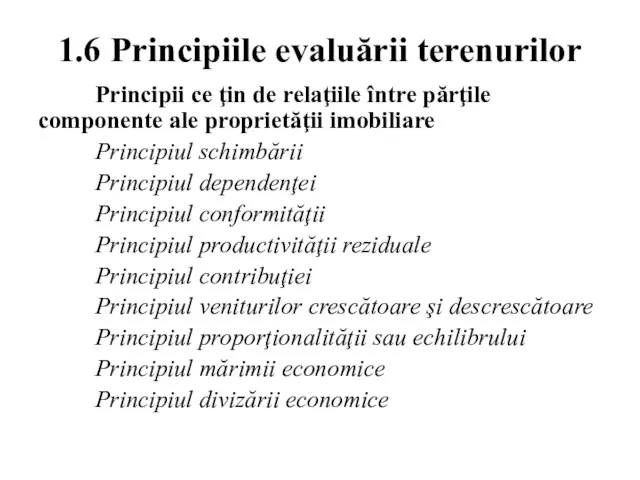

- 62. 1.6 Principiile evaluării terenurilor Principii ce ţin de relaţiile între părţile componente ale proprietăţii imobiliare Principiul

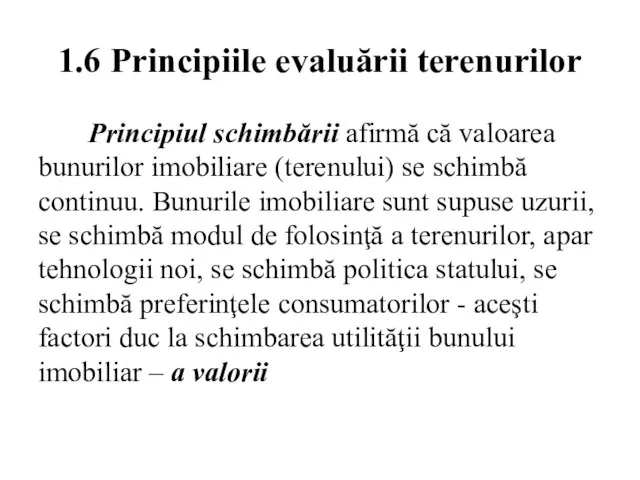

- 63. 1.6 Principiile evaluării terenurilor Principiul schimbării afirmă că valoarea bunurilor imobiliare (terenului) se schimbă continuu. Bunurile

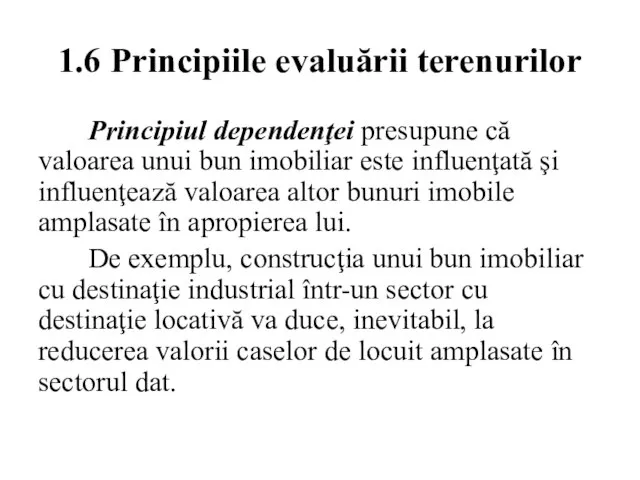

- 64. 1.6 Principiile evaluării terenurilor Principiul dependenţei presupune că valoarea unui bun imobiliar este influenţată şi influenţează

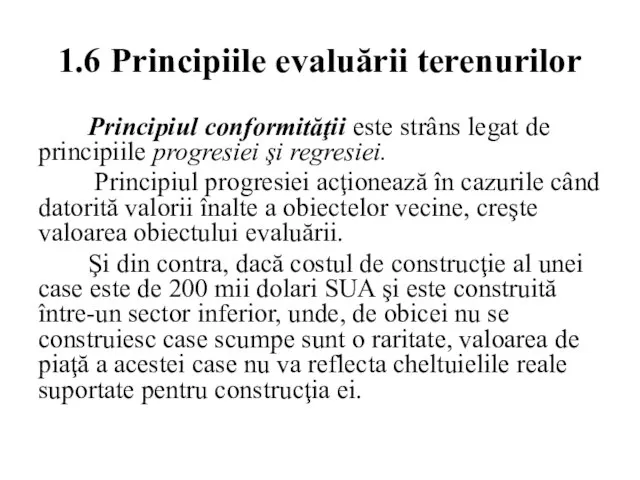

- 65. 1.6 Principiile evaluării terenurilor Principiul conformităţii este strâns legat de principiile progresiei şi regresiei. Principiul progresiei

- 66. 1.6 Principiile evaluării terenurilor Principiul utilităţii se bazează pe premisa că oricare bun imobiliar va avea

- 67. 1.6 Principiile evaluării terenurilor Principiul productivităţii reziduale presupune determinarea venitului net atribuit terenului, după deducerea costurilor

- 68. 1.6 Principiile evaluării terenurilor Principiul contribuţiei se bazează pe ipoteza că valoarea bunului imobiliar poate creşte

- 69. 1.6 Principiile evaluării terenurilor Principiul veniturilor crescătoare şi descrescătoare afirmă că pe măsura atragerii unor resurse

- 70. 1.6 Principiile evaluării terenurilor Principiul proporţionalităţii sau echilibrului este legat de principiul veniturilor crescătoare şi descrescătoare.

- 71. 1.6 Principiile evaluării terenurilor Principiul mărimii economice presupune că pentru asigurarea folosirii optimale a pământului în

- 72. 1.6 Principiile evaluării terenurilor Principiul divizării economice se aplică în cazul când apar mai multe drepturi

- 73. 1.6 Principiile evaluării terenurilor Principii ce reflectă atitudinea pieţei: Principiul concurenţei presupune că în cazul când

- 74. 1.6 Principiile evaluării terenurilor Principiul celei mai bune utilizări Acest principiu se manifestă prin aplicarea unei

- 75. 1.7 Factorii de influență asupra valorii Generalități. Spre deosebire de informaţia cantitativă, informaţia calitativă a cadastrului

- 76. 1.7 Factorii de influență asupra valorii Sunt aplicații următorii factori Factori externi Factorii interni

- 77. 1.7 Factorii de influență asupra valorii Factori externi: 1) factorii economici; 2) factorii juridici, administrativi şi

- 78. 1.7 Factorii de influență asupra valorii Factori externi economici gradul de ocupare a populaţiei; mărimea salariului

- 79. 1.7 Factorii de influență asupra valorii Factori externi: juridici, administrativi, politici, au o influenţă atât pozitivă

- 80. 1.7 Factorii de influență asupra valorii Factori externi sociali (Preferințele cumpărătorului) prestigiu în anumite perioade de

- 81. 1.7 Factorii de influență asupra valorii Factori externi naturali şi de mediu. La această categorie de

- 82. 1.7 Factorii de influență asupra valorii Factori interni amplasarea bunului imobiliar pe teritoriul localităţii; distanţa faţă

- 83. 1.8 Baza informațională a procesului de evaluare Sursele de informație principale sunt: legislaţia Republicii Moldova; datele

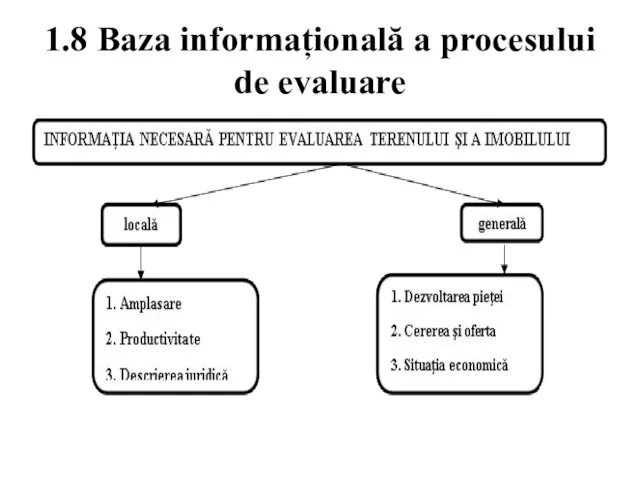

- 84. 1.8 Baza informațională a procesului de evaluare

- 85. 1.8 Baza informațională a procesului de evaluare Spațiul informațional unic. În prezent în Moldova încă nu

- 86. 1.9 Forme de evaluare La rîndul său, metodele de evaluare îşi au aplicare în diferite forme

- 87. TITLUL 2 Bazele metodologice Generalități. Noțiuni Valoare – totalitatea însuşirilor ce determină utilitatea obiectului evaluării; Preţ

- 88. TITLUL 2 Bazele metodologice Generalități. Noțiuni Valoare de piaţă – preţul la care bunul ar putea

- 89. TITLUL 2 Bazele metodologice Generalități. Noțiuni Evaluare masivă – proces de determinare a valorii unui grup

- 90. TITLUL 2 Bazele metodologice Evaluare selectivă – proces de determinare a valorii bunului la solicitarea proprietarului

- 91. TITLUL 2 Bazele metodologice Scenariul procesului de evaluare include următoarele etape: stabilirea sarcinilor evaluării; elaborarea planului

- 92. TITLUL 2 1.1 Stabilirea sarcinilor de evalare La etapa pregătitoare, lucrările sunt efectuate în următoarea consecutivitate:

- 93. TITLUL 2 1.2 Elaborarea planului de efectuare a evaluării Elaborarea planului de evaluare începe cu determinarea

- 94. TITLUL 2 1.2 Elaborarea planului de efectuare a evaluării Elaborarea planului de evaluare presupune, elaborarea graficului

- 95. TITLUL 2 1.3 Întocvirea contractului de evaluare Contractul include: numele, prenumele, adresa, beneficiarului, întreprinderii; denumirea obiectului

- 96. 1.4 Colectarea și analiza informației Stabilirea caracteristicilor generale ale obiectului supus evaluării. După primirea propunerii de

- 97. 1.4 Colectarea și analiza informației Stabilirea drepturilor patrimoniale supuse evaluării. Identificarea completă a obiectului evaluării presupune,

- 98. 1.4 Colectarea și analiza informației Identificarea nivelului necesar de calificare a evaluatorului. În procesul analizei preliminare

- 99. 1.4 Colectarea și analiza informației Preîntîmpinarea conflictului eventual de interese. În baza analizei preliminare a bunurilor

- 100. 1.4 Colectarea și analiza informației Conform Legii Republicii Moldova cu privire la activitatea de evaluare, evaluatorul

- 101. 1.4 Colectarea și analiza informației Informarea beneficiarului despre condiţiile restrictive. Estimarea valorii oricărui bun imobil întotdeauna

- 102. 1.4 Colectarea și analiza informației Exemple de condiţii restrictive în metoda veniturilor se folosesc date de

- 103. 1.5 Efectuarea evaluării Sunt cunoscute următoarele metodologii de evaluare: metodologia analizei comparative a vânzărilor; metodologia analizei

- 104. TITLUL 3. Metodologia analizei comparative a vânzărilor Generalități Metoda analizei comparative a vînzărilor se bazează pe

- 105. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Metodologia „analiza comparativă a vânzărilor” include: identificarea obiectului evaluării;

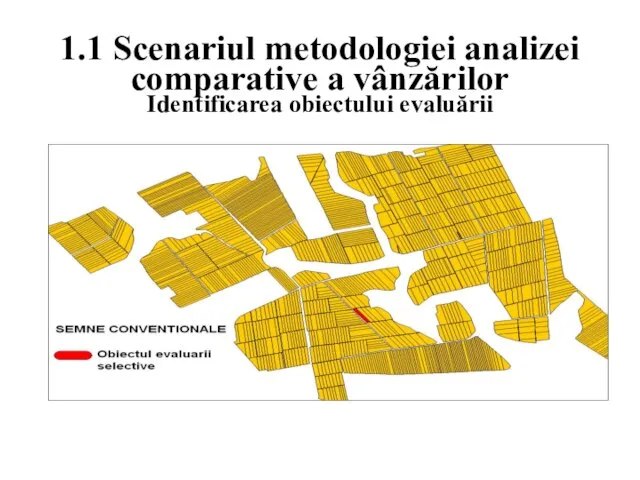

- 106. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Identificarea obiectului evaluat. Primul pas în procesul de evaluare

- 107. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Identificarea obiectului evaluării

- 108. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Identificarea obiectului evaluat include determinarea: categoria de destinaţie a

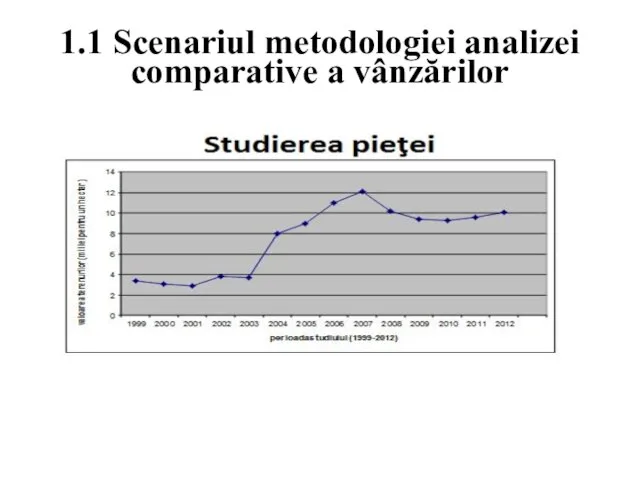

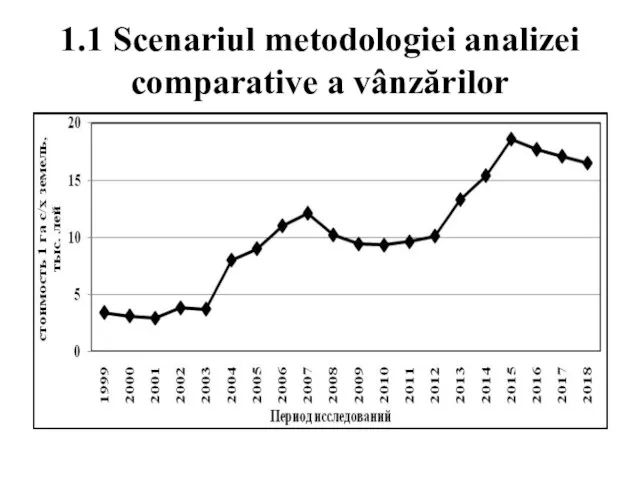

- 109. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Studierea (analiza) pieţei. Cunoscînd deja caracteristicile şi particularităţile obiectului

- 110. 1.1 Scenariul metodologiei analizei comparative a vânzărilor

- 111. 1.1 Scenariul metodologiei analizei comparative a vânzărilor

- 112. 1.1 Scenariul metodologiei analizei comparative a vânzărilor În procesul de studiere a pieţei un rol important

- 113. 1.1 Scenariul metodologiei analizei comparative a vânzărilor

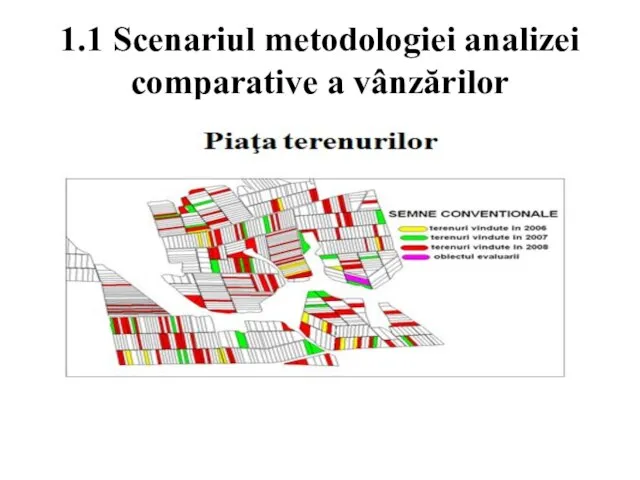

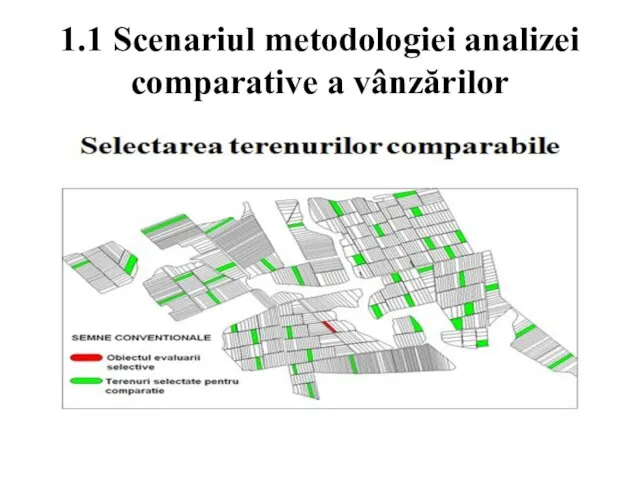

- 114. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Selectarea terenurilor comparabile În cadrul terenurilor selectate pentru a

- 115. 1.1 Scenariul metodologiei analizei comparative a vânzărilor

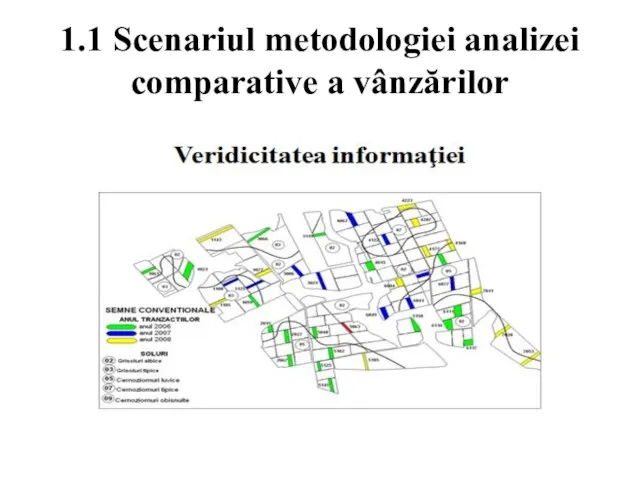

- 116. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Veridicitatea informaţiei. În practică ne confruntăm cu cazuri cînd,

- 117. 1.1 Scenariul metodologiei analizei comparative a vânzărilor

- 118. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Unităţi de comparaţie Selectarea unităţilor de comparaţie depinde de

- 119. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Elemente de comparaţie. Elementele de comparaţie sunt acele caracteristici

- 120. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Elemente de comparaţie drepturile transmise; condiţiile de finanţare; condiţiile

- 121. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Drepturile transmise. Unul din cele mai importante elemente de

- 122. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Condiţiile de finanţare Preţul tranzacţiei cu un bun imobil

- 123. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Condiţiile vânzării Un bun imobil poate avea preţul mai

- 124. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Cheltuielile făcute imediat după cumpărare Un cumpărător ia în

- 125. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Condiţiile de piaţă (data vânzării). Piaţa bunurilor imobile îşi

- 126. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Amplasarea Atunci când caracteristicile de amplasare a bunului imobil

- 127. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Caracteristicile fizice Dacă caracteristicile fizice a bunului imobil comparabil

- 128. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Caracteristicile economice Caracteristicile economice includ toate atributele bunului imobil

- 129. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Utilizarea. Este necesar de studiat diferenţa în utilizarea curentă

- 130. 1.1 Scenariul metodologiei analizei comparative a vânzărilor Componentele valorii ce nu sunt legate de bunuri imobile

- 131. 1.2 Metodologia ajustării valorilor Ajustările reprezintă un complex de acţiuni inclusiv improvizate, care ne permit de

- 132. 1.2 Metodologia ajustării valorilor Ajustările în procente Ajustările pentru diferenţele dintre bunurile imobile comparabile deseori se

- 133. 1.2 Metodologia ajustării valorilor Exemplu de ajustare în procente Datele pot indica că sub influenţa inflaţiei,

- 134. 1.2 Metodologia ajustării valorilor Ajustările în numerar. Ajustările pot fi calculate şi în numerar. De exemplu,

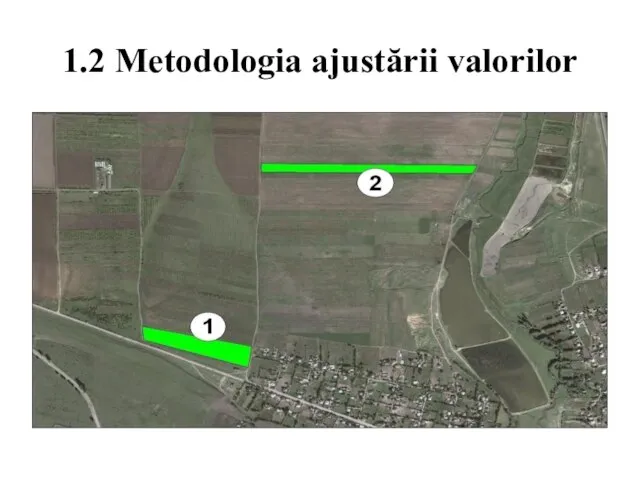

- 135. 1.2 Metodologia ajustării valorilor În Figura ce urmează sunt reprezentate două sectoare de teren cu aceiaşi

- 136. 1.2 Metodologia ajustării valorilor

- 137. 1.2 Metodologia ajustării valorilor Analiza statistică Printre metodele de analiză a datelor, analiza statistică este una

- 138. 1.2 Metodologia ajustării valorilor Analiza statistică Analiza economico – statistică utilizază mărimi medii și dinamica rîndurilor

- 139. 1.2 Metodologia ajustării valorilor Analiza grafică este o variantă a analizei statistice în care evaluatorul ajunge

- 140. 1.2 Metodologia ajustării valorilor Alte metode de analiză. Analiza tendinţelor Analiza comparaţiei relative Analiza prin aranjare

- 141. 1.2 Metodologia ajustării valorilor Alte metode de analiză. Analiza tendinţelor se aplică când sunt disponibile un

- 142. 1.2 Metodologia ajustării valorilor Alte metode de analiză Analiza comparaţiei relative include studierea relaţiilor indicate de

- 143. 1.2 Metodologia ajustării valorilor Alte metode de analiză Analiza prin aranjare după ordine de prioritate este

- 144. 1.2 Metodologia ajustării valorilor Analiza datelor despre perechi. Analiza datelor despre perechi este utilizată mai mult

- 145. 1.2 Metodologia ajustării valorilor Alocarea şi extragerea. Alocarea. Terenurile vacante (libere de construcţii) pentru construcţii în

- 146. 1.2 Metodologia ajustării valorilor Extragerea. Extragerea este o metodă în care valoarea terenului se extrage din

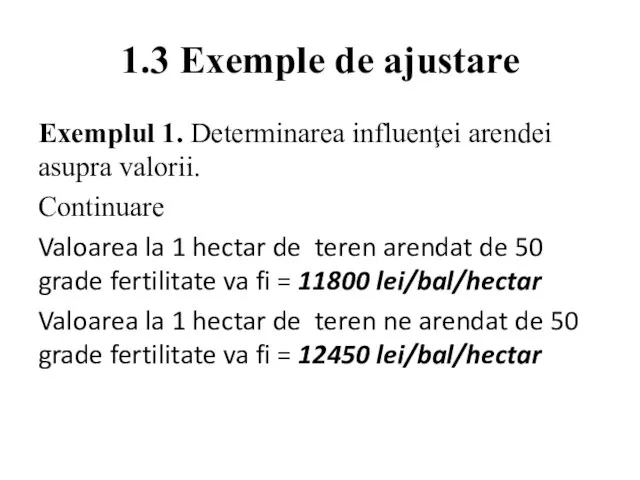

- 147. 1.3 Exemple de ajustare Exemplul 1. Determinarea influenţei arendei asupra valorii Informație despre obiectul evaluării Suprafaţa

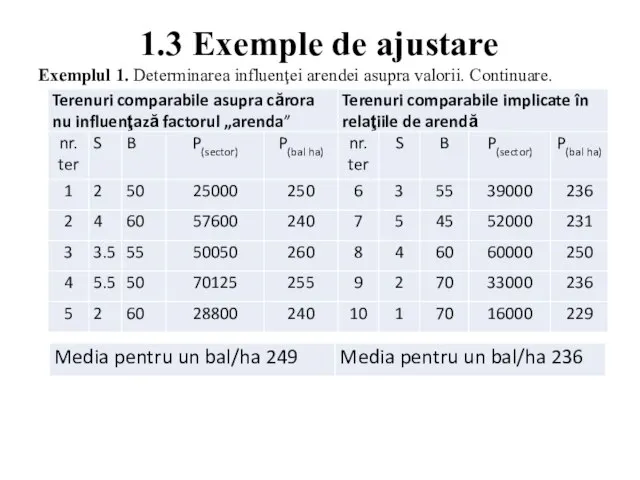

- 148. 1.3 Exemple de ajustare Exemplul 1. Determinarea influenţei arendei asupra valorii. Continuare.

- 149. 1.3 Exemple de ajustare Continuare Prima grupă sunt 5 terenuri (1-5) care nu se află sub

- 150. 1.3 Exemple de ajustare Exemplul 1. Determinarea influenţei arendei asupra valorii. Continuare Valoarea la 1 hectar

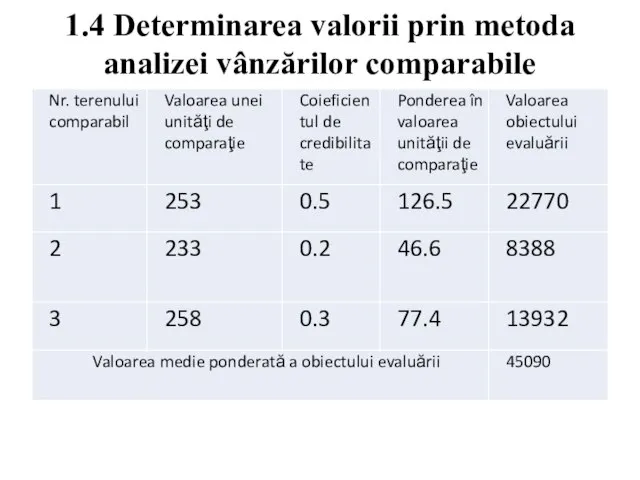

- 151. 1.4 Determinarea valorii prin metoda analizei vânzărilor comparabile Determinarea valorii bunului imobil prin metoda analizei vînzărilor

- 152. 1.4 Determinarea valorii prin metoda analizei vânzărilor comparabile Identificarea elementelor de comparaţie. Identificarea elementelor de comparaţie

- 153. 1.4 Determinarea valorii prin metoda analizei vânzărilor comparabile Compararea elementelor Compararea elementelor bunurilor imobile comparabile selectate

- 154. 1.4 Determinarea valorii prin metoda analizei vânzărilor comparabile

- 155. 1.4 Determinarea valorii prin metoda analizei vânzărilor comparabile Analiza rândului de valori. Rezultatul final al ajustării

- 156. 1.4 Determinarea valorii prin metoda analizei vânzărilor comparabile Estimarea valorii finale a bunului. Estimarea valorii finale

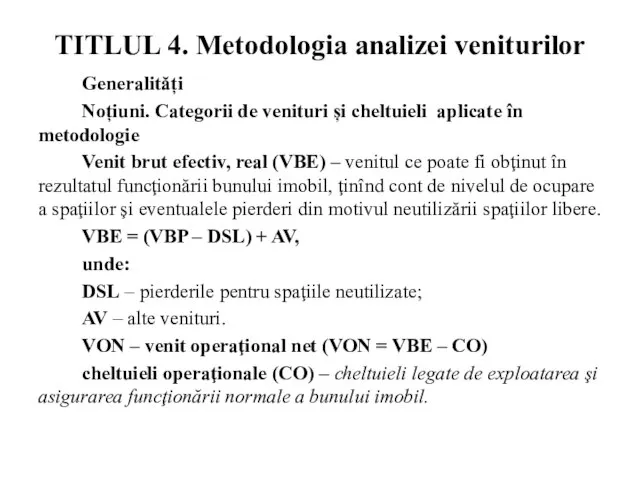

- 157. TITLUL 4. Metodologia analizei veniturilor Generalități Definiție. Metoda veniturilor se bazează pe estimarea viitoarelor venituri şi

- 158. TITLUL 4. Metodologia analizei veniturilor Generalități Noțiuni. Categorii de venituri și cheltuieli aplicate în metodologie Venit

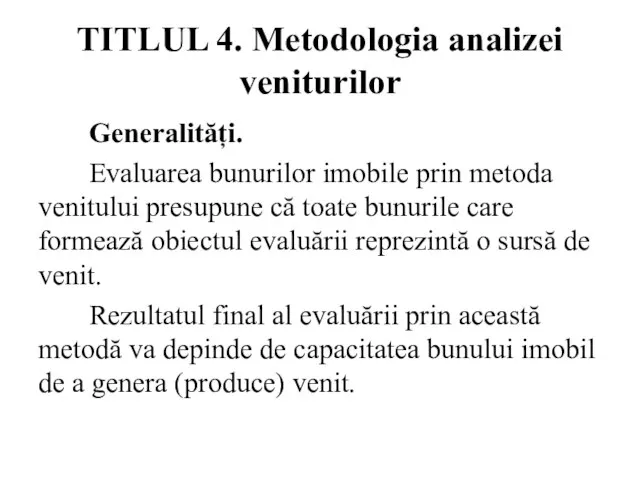

- 159. TITLUL 4. Metodologia analizei veniturilor Generalități. Evaluarea bunurilor imobile prin metoda venitului presupune că toate bunurile

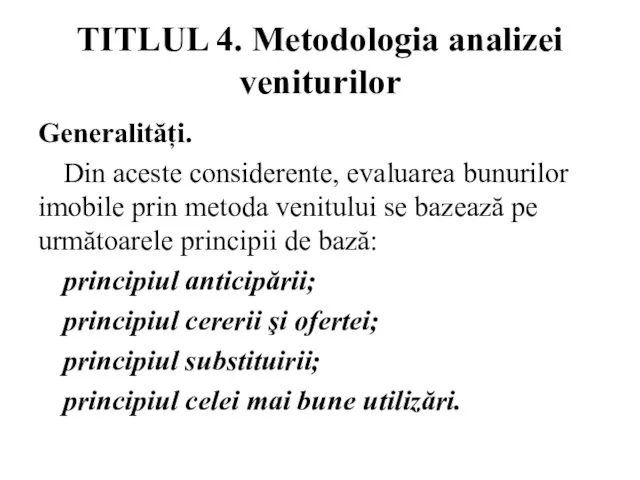

- 160. TITLUL 4. Metodologia analizei veniturilor Generalități. Din aceste considerente, evaluarea bunurilor imobile prin metoda venitului se

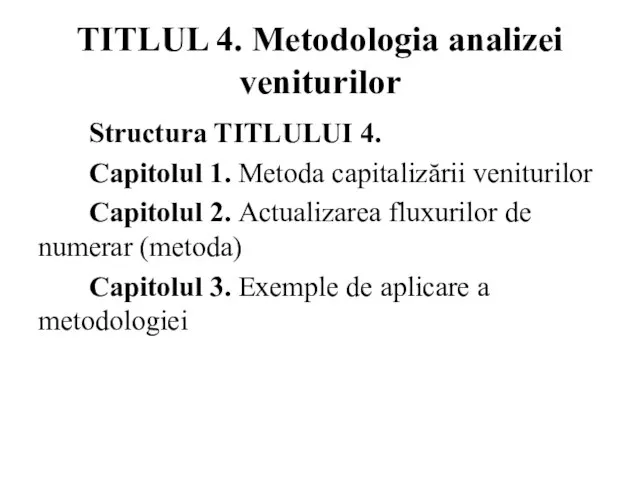

- 161. TITLUL 4. Metodologia analizei veniturilor Structura TITLULUI 4. Capitolul 1. Metoda capitalizării veniturilor Capitolul 2. Actualizarea

- 162. Capitolul 1. Metoda capitalizării veniturilor Generalități. Noțiuni aplicate în metoda „capitalizarea veniturilor” Capital – totalitatea resurselor

- 163. Capitolul 1. Metoda capitalizării veniturilor Generalități. Provinența mijloacelor financiare pentru a fi capitalizate poate fi diferită:

- 164. Capitolul 1. Metoda capitalizării veniturilor Generalități Există două metode de capitalizare a veniturilor: capitalizarea directă a

- 165. Capitolul 1. Metoda capitalizării veniturilor Capitalizarea directă a veniturilor Evaluarea obiectului prin aplicarea metodologiei capitalizării directe

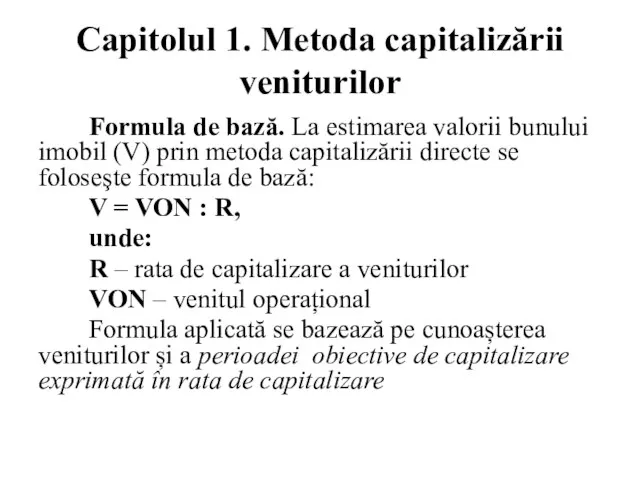

- 166. Capitolul 1. Metoda capitalizării veniturilor Formula de bază. La estimarea valorii bunului imobil (V) prin metoda

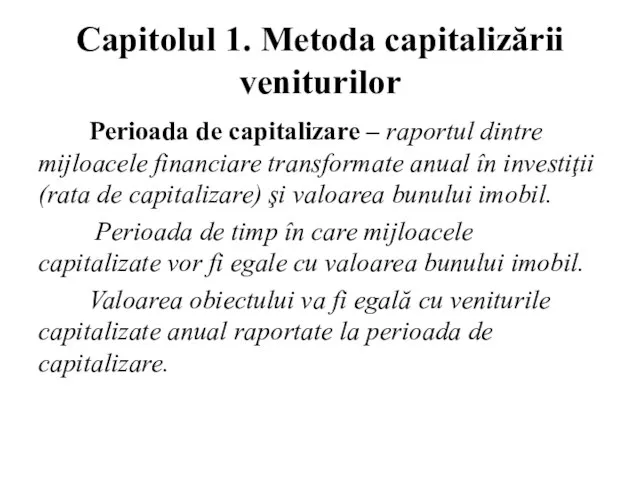

- 167. Capitolul 1. Metoda capitalizării veniturilor Perioada de capitalizare – raportul dintre mijloacele financiare transformate anual în

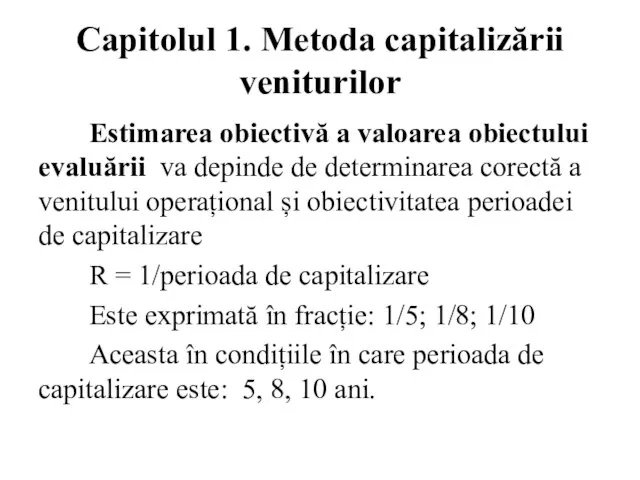

- 168. Capitolul 1. Metoda capitalizării veniturilor Estimarea obiectivă a valoarea obiectului evaluării va depinde de determinarea corectă

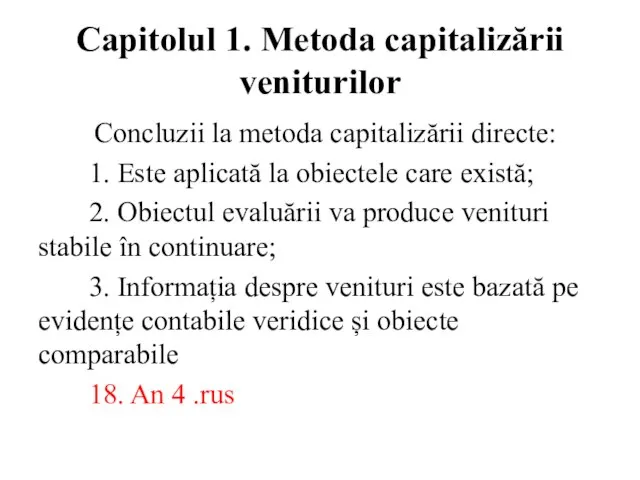

- 169. Capitolul 1. Metoda capitalizării veniturilor Concluzii la metoda capitalizării directe: 1. Este aplicată la obiectele care

- 170. Capitolul 2. Actualizarea fluxurilor de numerar Generalități. Noțiune. Actualizarea fluxurilor de numerar – determinarea valorii actuale

- 171. Capitolul 2. Actualizarea fluxurilor de numerar La aplicarea metodei „Actualizării fluxurilor de numerar este necesar de

- 172. Capitolul 2. Actualizarea fluxurilor de numerar Noțiune. Perioada de calcul – este stabilită de către investitor

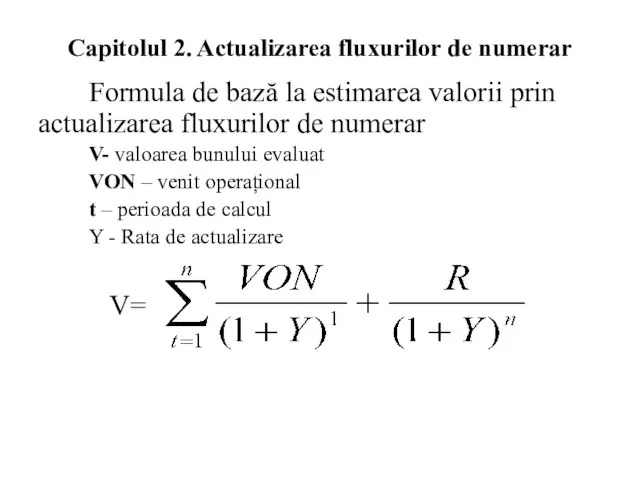

- 173. Capitolul 2. Actualizarea fluxurilor de numerar Formula de bază la estimarea valorii prin actualizarea fluxurilor de

- 174. TITLUL 5. Metodologia evaluării prin analiza costurilor Generalități. Noțiune. Metoda analizei costurilor (cheltuielilor) se bazează pe

- 175. TITLUL 5. Metodologia evaluării prin analiza costurilor Generalități. Metoda costurilor (cheltuielilor) are un spaţiu determinat de

- 176. TITLUL 5. Metodologia evaluării prin analiza costurilor Generalități. Cele mai răspândite cazuri când se aplică metoda

- 177. TITLUL 5. Metodologia evaluării prin analiza costurilor Structura Titlului 5. Capitolul 1. Valoarea de piață a

- 178. Capitolul 1. Valoarea de piață a terenurilor libere de construcții Generalități. Concepția evaluării terenurilor prin metoda

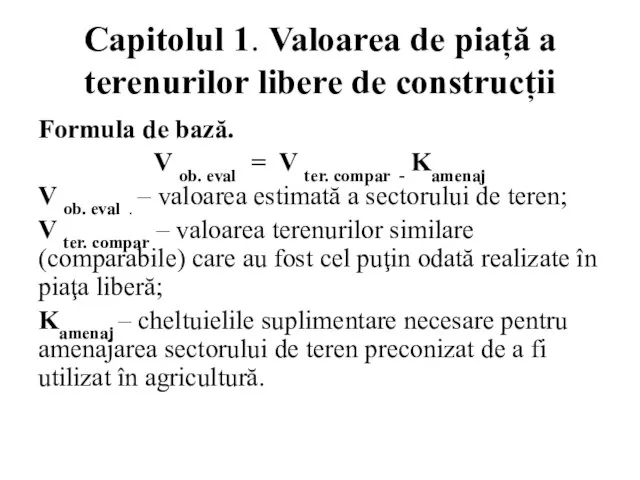

- 179. Capitolul 1. Valoarea de piață a terenurilor libere de construcții Formula de bază. V ob. eval

- 180. Capitolul 2. Valoarea formată dintr-un teren și o construcție (amenajare) nou creată . Valoarea terenului pe

- 181. Capitolul 2. Valoarea formată dintr-un teren și o construcție (amenajare) nou creată . Pentru estimarea valorii

- 182. Capitolul 2. Valoarea formată dintr-un teren și o construcție (amenajare) nou creată Metoda comparației unitare. Se

- 183. Capitolul 2. Valoarea formată dintr-un teren și o construcție (amenajare) nou creată Metoda cantitativă se bazează

- 184. Capitolul 3. Evaluarea bunului impobil format din teren și construcție veche Valoarea bunului imobil include valoarea

- 185. Capitolul 3. Evaluarea bunului impobil format din teren și construcție veche Influiența deprecierilor asupra valorii finale

- 186. Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche Uzura fizică reprezintă o reducere

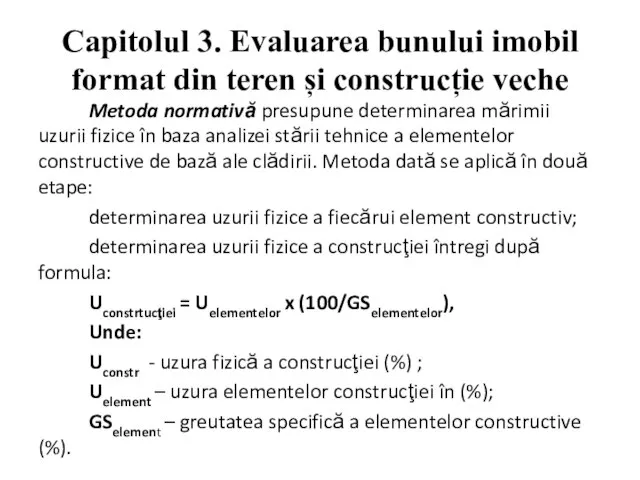

- 187. Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche Metoda normativă presupune determinarea mărimii

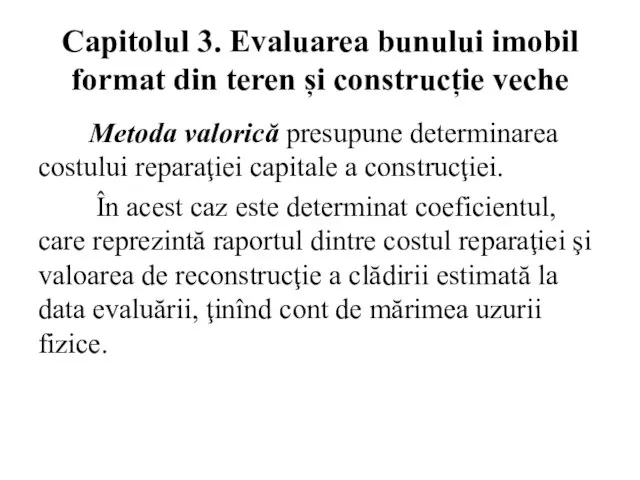

- 188. Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche Metoda valorică presupune determinarea costului

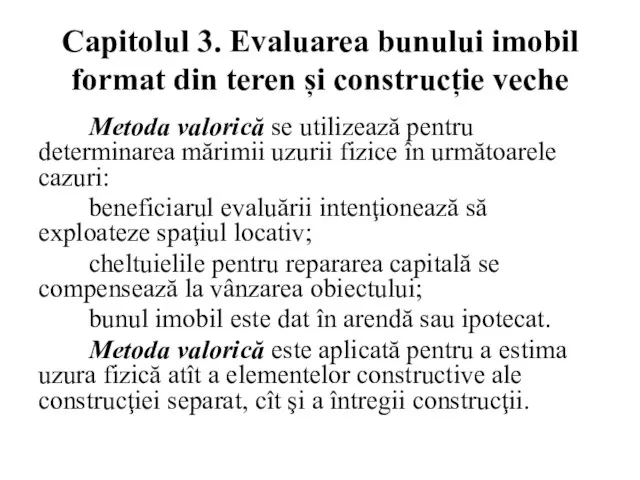

- 189. Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche Metoda valorică se utilizează pentru

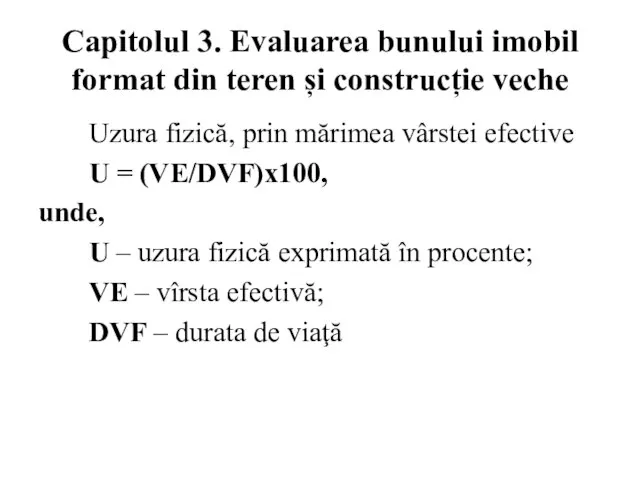

- 190. Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche Uzura fizică, prin mărimea vârstei

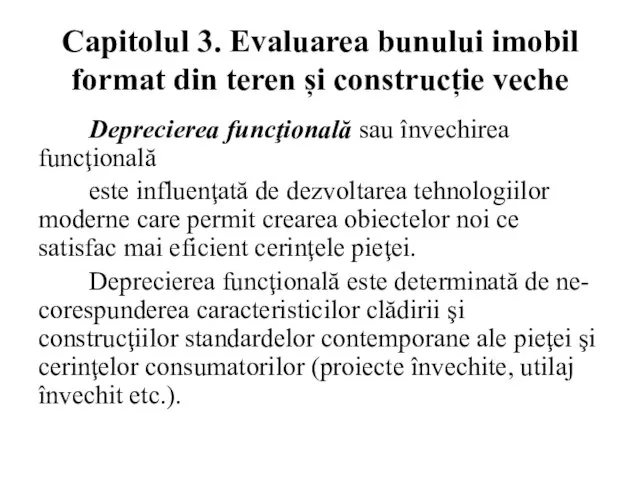

- 191. Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche Deprecierea funcţională sau învechirea funcţională

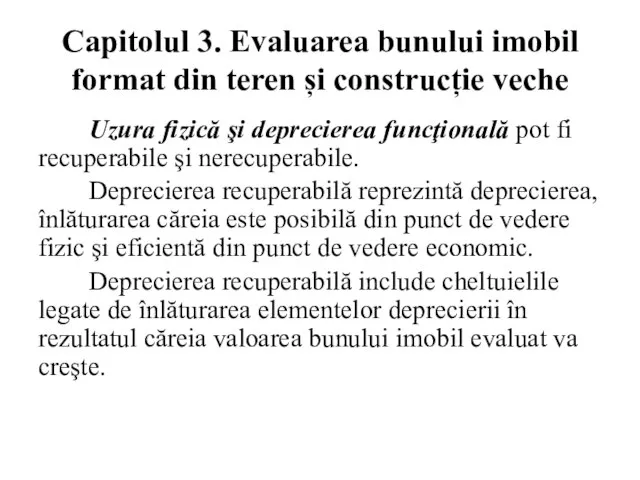

- 192. Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche Uzura fizică şi deprecierea funcţională

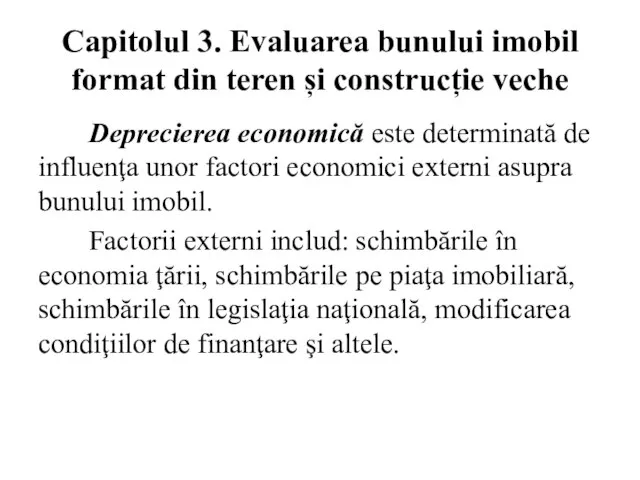

- 193. Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche Deprecierea economică este determinată de

- 194. Capitolul 4. Exemple prin metodologia analizei costurilor

- 195. Capitolul 5. Evaluarea masivă Scenariul evaluării masive 1. formarea grupurilor de bunuri imobile similare 2. stabilirea

- 196. 5.1 Formarea grupurilor de bunuri imonile similare Valoarea de piaţă a diferitor obiecte depinde, de caracteristicile

- 197. 5.2 Factori de influență asupra valorii în grupuri de obiecte similare Asupra valorii bunurilor imobile influenţează

- 198. 5.3 Stabilirea hotarelor zonelor valorice Stabilirea hotarelor zonelor valorice. Este deja constatat, ca exemplu, că un

- 199. 5.4 Formarea rețelei de bunuri imobile etalon 1. Evaluarea masivă include în sine o procedură mai

- 200. 5.5 Elaborarea modelelor de evaluare Modele de evaluare a terenurilor sunt diferite. În baza modelelor aplicate

- 201. 5.6 Acumularea informației despre bunurile imobile Acumularea informaţiei despre bunurile immobile Un volum mare de informaţie

- 202. 5.6 Acumularea informației despre bunurile imobile Principiile acumulării informaţiei despre calitatea bunurilor immobile sunt: veridicitatea informaţiei;

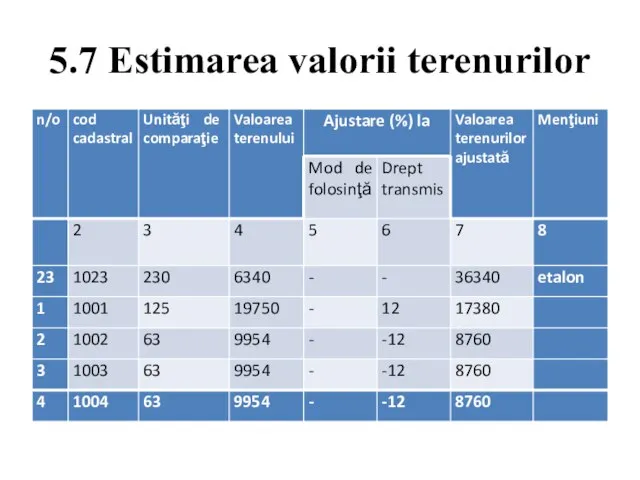

- 203. 5.7 Estimarea valorii terenurilor Avînd caracteristicile terenurilor adiacente şi valoarea unei unităţi de comparaţie în terenul

- 204. 5.7 Estimarea valorii terenurilor

- 205. 5.7 Estimarea valorii terenurilor Estimarea valorii obiectului evaluării (terenurilor aferente celor etalon) se efectuează în conformitate

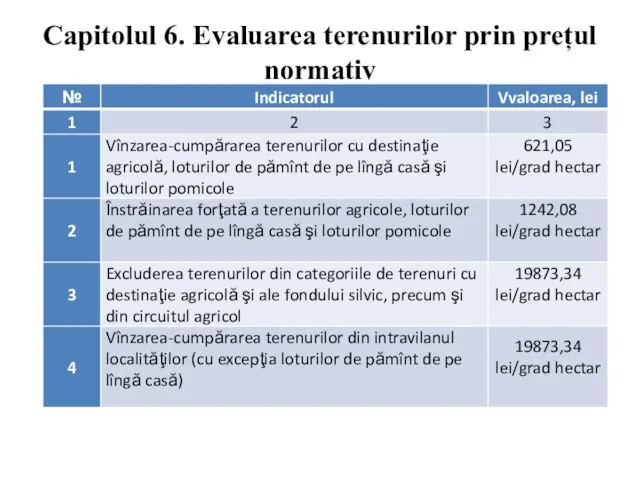

- 206. Capitolul 6. Evaluarea terenurilor prin prețul normativ

- 207. Capitolul 6. Evaluarea terenurilor prin prețul normativ În cazul vînzării terenurilor aferente obiectivelor privatizate se aplică

- 208. Capitolul 7 Reconcilierea valorilor estimate prin diferite metode Pentru a obţine o opinie veridică privind valoarea

- 209. Capitolul 7 Reconcilierea valorilor estimate prin diferite metode Procedura de reconciliere este constituită din două etape:

- 210. Capitolul 7 Reconcilierea valorilor estimate prin diferite metode Revizuirea poziţiilor tehnice şi conceptuale trebuie să fie

- 211. Capitolul 7 Reconcilierea valorilor estimate prin diferite metode Estimarea valorii finale a terenului este una din

- 212. Capitolul 8 Raportul de evaluare Raportul de evaluare este un document care explică procesul analitic al

- 213. Capitolul 8 Raportul de evaluare Raportul de evaluare include: data întocmirii raportului; scopul evaluării; informație despre

- 214. TITLUL 3 Sistemul de evaluare Capitolul 1. Cadrul instituțional Capitolul 2. Cadrul legislativ, informativ Capitolul 3.

- 215. Capitolul 1. Cadrul instituțional Structura Capitolului 1 1.1 Autorități publice centrale cu activitate în domeniul evaluării

- 216. 1.1 Autorități publice centrale cu activitate în domeniul evaluării GENERALITĂȚI. Un rol important al autorităților publice

- 217. 1.1 Autorități publice centrale cu activitate în domeniul evaluării Agenția Relații Funciare și Cadastru Scopul (rolul)

- 218. 1.1 Autorități publice centrale cu activitate în domeniul evaluării Ministerul Finanțelor. Inspectoratul fiscal, principal de stat

- 219. 1.1 Autorități publice centrale cu activitate în domeniul evaluării Agenția Servicii Publice la etapa actuală îndeplinește

- 220. 1.2 Politici economice Politica fiscal. În majoritatea ţărilor politica fiscală este o necesitate obiectivă la etapa

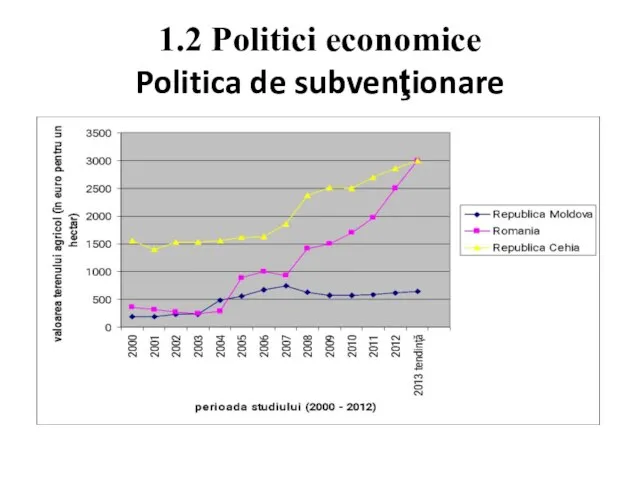

- 221. 1.2 Politici economice Politica de subvenţionare. În cadrul problemei majore de organizare a procesului de planificare,

- 222. 1.2 Politici economice Politica de subvenţionare

- 223. 1.2 Politici economice Politica investiţională. De rînd cu alte politici este importantă în procesul de administrare

- 224. 1.2 Politici economice Politica creditară bancară de asemenea este amplasată pe evaluarea bunurilor imobile şi o

- 225. 1.3 Evaluatorul În calitatea de „Evaluator” poate fi o persoană fizică autorizată în condițiile legislației Republicii

- 226. 1.3 Evaluatorul Întreprindere de evaluare poate fi o persoană juridică sau fizică, înregistrată în Republica Moldova

- 227. 1.4 Organizații obștești Asociaţia Republicană a Experţilor Profesionali în Evaluare este o asociaţie benevolă non -profit

- 228. 1.4 Organizații obștești Camera Națională de Imobil din republica Moldova este o asociaţie benevolă non -

- 229. Capitolul 2 Cadrul legislativ, normativ, informativ 2.1 Legea Republicii Moldova „Cu privire la activitatea de evaluare”

- 230. Capitolul 2 Cadrul legislativ, normativ, informativ 2.2 Sistemul de registre. Informatizarea reprezintă o problemă majoră pentru

- 231. Capitolul 2 Cadrul legislativ, normativ, informativ Sistemul de Standarde de Evaluare. Rolul Standardelor. Standardele Europene de

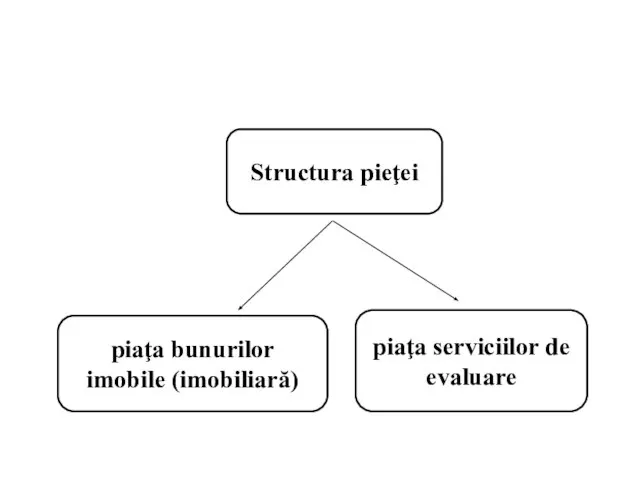

- 232. Capitolul 3. Piața GENERALITĂȚI Piaţa funciară reprezintă o formă modernă de investiţie, de migraţiune a capitalului.

- 233. GENERALITĂȚI

- 234. 3.1 PIAȚA IMOBILIARĂ Piaţa bunurilor imobile reprezintă o totalitate a instituţiilor, relaţiilor, serviciilor în rezultatul cărora

- 235. 3.2 PIAȚA SERVICIILOR DE EVALUARE Piaţa serviciilor de evaluare reprezintă o totalitate a relaţiilor în procesul

- 238. Скачать презентацию

Слайд 3Generalități

Cadastrul şi respectiv evaluarea terenurilor, în calitate de proces social economic, a

Generalități

Cadastrul şi respectiv evaluarea terenurilor, în calitate de proces social economic, a

Слайд 4Generalități

Etimologic, cuvântul "evaluare" vine de la verbul francez " evaluer", care se

Generalități

Etimologic, cuvântul "evaluare" vine de la verbul francez " evaluer", care se

Слайд 5Generalități

Noțiune.

Evaluarea (inclusiv a terenurilor) constă dintr-un complex de abordări, de tehnici,

Generalități

Noțiune.

Evaluarea (inclusiv a terenurilor) constă dintr-un complex de abordări, de tehnici,

Слайд 6Structura

cursului de prelegeri

Capitolul 1. Bazele teoretice ale evaluării terenurilor şi întreprinderilor

Structura

cursului de prelegeri

Capitolul 1. Bazele teoretice ale evaluării terenurilor şi întreprinderilor

Слайд 7

Capitolul1. Bazele teoretice ale evaluării terenurilor şi întreprinderilor agricole

Structura Capitolului 1

1.1 Necesitatea

Capitolul1. Bazele teoretice ale evaluării terenurilor şi întreprinderilor agricole

Structura Capitolului 1

1.1 Necesitatea

Слайд 81.1 Necesitatea și scopul evaluării terenurilor

Lozinca „nu există economie fără cadastru” s-a

1.1 Necesitatea și scopul evaluării terenurilor

Lozinca „nu există economie fără cadastru” s-a

Слайд 91.1 Necesitatea și scopul evaluării terenurilor

Scopul evaluării terenului reprezintă un element important

1.1 Necesitatea și scopul evaluării terenurilor

Scopul evaluării terenului reprezintă un element important

Слайд 101.1 Necesitatea și scopul evaluării terenurilor

Tipuri de valori.

Valoare de piaţă a

1.1 Necesitatea și scopul evaluării terenurilor

Tipuri de valori.

Valoare de piaţă a

Слайд 111.1 Necesitatea și scopul evaluării terenurilor

Tipuri de valori

valoarea de piaţă a terenului

1.1 Necesitatea și scopul evaluării terenurilor

Tipuri de valori

valoarea de piaţă a terenului

Слайд 121.1 Necesitatea și scopul evaluării terenurilor

Tipuri de valori

valoarea de investiţie a terenului

1.1 Necesitatea și scopul evaluării terenurilor

Tipuri de valori

valoarea de investiţie a terenului

Слайд 131.1 Necesitatea și scopul evaluării terenurilor

valoarea terenului în procesul de lichidare a

1.1 Necesitatea și scopul evaluării terenurilor

valoarea terenului în procesul de lichidare a

Слайд 141.1 Necesitatea și scopul evaluării terenurilor

Forme de evaluare

Evaluare masivă – proces de

1.1 Necesitatea și scopul evaluării terenurilor

Forme de evaluare

Evaluare masivă – proces de

Слайд 15

1.2 Dezvoltarea procesului de evaluare

Structura subcapitolului 1.2

Particularităţile înregistrării şi evaluării terenurilor

1.2 Dezvoltarea procesului de evaluare

Structura subcapitolului 1.2

Particularităţile înregistrării şi evaluării terenurilor

Слайд 16

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Marea Britanie

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Marea Britanie

Слайд 17

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Marea Britanie

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Marea Britanie

Слайд 18

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Marea Britanie

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Marea Britanie

Слайд 19

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Franţa.

Înregistrarea.

Două

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Franţa.

Înregistrarea.

Două

Слайд 201.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Franţa.

Înregistrarea

Procesul

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Franţa.

Înregistrarea

Procesul

Слайд 211.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Franţa.

Evaluare

Necesitatea

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Franţa.

Evaluare

Necesitatea

Слайд 221.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Franţa.

Evaluare

Principiul

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Franţa.

Evaluare

Principiul

Слайд 231.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Austria

Înregistrarea

Registrul

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Austria

Înregistrarea

Registrul

Слайд 241.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Austria

Înregistrare

Din

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Austria

Înregistrare

Din

Слайд 251.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Austria

Evaluarea

Primile

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Austria

Evaluarea

Primile

Слайд 261.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Austria

Evaluarea

1.2 Dezvoltarea procesului de evaluare

Particularităţile înregistrării şi evaluării terenurilor în Austria

Evaluarea

Слайд 271.2 Dezvoltarea procesului de evaluare

Particularităţile evaluării terenurilor în alte ţări. Generalităţi.

Analiza

1.2 Dezvoltarea procesului de evaluare

Particularităţile evaluării terenurilor în alte ţări. Generalităţi.

Analiza

Слайд 281.2 Dezvoltarea procesului de evaluare

Particularităţile evaluării terenurilor în alte ţări.

În Suedia. În

1.2 Dezvoltarea procesului de evaluare

Particularităţile evaluării terenurilor în alte ţări.

În Suedia. În

Слайд 291.2 Dezvoltarea procesului de evaluare

Particularităţile evaluării terenurilor în alte ţări.

România.

Mult timp

1.2 Dezvoltarea procesului de evaluare

Particularităţile evaluării terenurilor în alte ţări.

România.

Mult timp

Слайд 301.2 Dezvoltarea procesului de evaluare

Particularităţile evaluării terenurilor în alte ţări

În Danemarca. Politica

1.2 Dezvoltarea procesului de evaluare

Particularităţile evaluării terenurilor în alte ţări

În Danemarca. Politica

Слайд 311.2 Dezvoltarea procesului de evaluare

Particularităţile evaluării terenurilor în alte ţări

În UE în

1.2 Dezvoltarea procesului de evaluare

Particularităţile evaluării terenurilor în alte ţări

În UE în

Слайд 321.2 Dezvoltarea procesului de evaluare

Particularităţile evaluării terenurilor în Moldova

Republica Moldova este orientată

1.2 Dezvoltarea procesului de evaluare

Particularităţile evaluării terenurilor în Moldova

Republica Moldova este orientată

Слайд 33

1.3 Particularitățile terenului ca obiect al evaluării

Generalităţi.

Totalitatea, diversitatea terenurilor (a fondului funciar),

1.3 Particularitățile terenului ca obiect al evaluării

Generalităţi.

Totalitatea, diversitatea terenurilor (a fondului funciar),

Слайд 341.3 Particularitățile terenului ca obiect al evaluării

Generalităţi

În practică, mai des, se

1.3 Particularitățile terenului ca obiect al evaluării

Generalităţi

În practică, mai des, se

Слайд 351.3 Particularitățile terenului ca obiect al evaluării

Noțiune. “La categoria de bunuri imobile

1.3 Particularitățile terenului ca obiect al evaluării

Noțiune. “La categoria de bunuri imobile

Слайд 361.3 Particularitățile terenului ca obiect al evaluării

Noțiune

Extravilan - teritoriul din afara

1.3 Particularitățile terenului ca obiect al evaluării

Noțiune

Extravilan - teritoriul din afara

Слайд 371.3 Particularitățile terenului ca obiect al evaluării

Noțiune. Plan urbanistic (amenajare a teritoriului) -

1.3 Particularitățile terenului ca obiect al evaluării

Noțiune. Plan urbanistic (amenajare a teritoriului) -

Слайд 381.3 Particularitățile terenului ca obiect al evaluării

Noţiune. Categorie (f) - noţiune

1.3 Particularitățile terenului ca obiect al evaluării

Noţiune. Categorie (f) - noţiune

Слайд 391.3 Particularitățile terenului ca obiect al evaluării

Terenuri destinate agriculturii.

Pentru ca un

1.3 Particularitățile terenului ca obiect al evaluării

Terenuri destinate agriculturii.

Pentru ca un

Слайд 401.3 Particularitățile terenului ca obiect al evaluării

Terenuri productive de calitate superioară. Din

1.3 Particularitățile terenului ca obiect al evaluării

Terenuri productive de calitate superioară. Din

Слайд 411.3 Particularitățile terenului ca obiect al evaluării

Terenurile amenajate. Terenuri amenajate sunt considerate

1.3 Particularitățile terenului ca obiect al evaluării

Terenurile amenajate. Terenuri amenajate sunt considerate

Слайд 421.3 Particularitățile terenului ca obiect al evaluării

Terenuri slab productive

Terenurile de calitate

1.3 Particularitățile terenului ca obiect al evaluării

Terenuri slab productive

Terenurile de calitate

Слайд 431.3 Particularitățile terenului ca obiect al evaluării

Terenuri neproductive. Totodată, este neargumentată răspîndirea

1.3 Particularitățile terenului ca obiect al evaluării

Terenuri neproductive. Totodată, este neargumentată răspîndirea

Слайд 441.3 Particularitățile terenului ca obiect al evaluării

Terenuri neproductive.

Terenurile agricole neproductive includ

1.3 Particularitățile terenului ca obiect al evaluării

Terenuri neproductive.

Terenurile agricole neproductive includ

Слайд 451.3 Particularitățile terenului ca obiect al evaluării

Terenurile zonelor de protecţie. Terenurile cu

1.3 Particularitățile terenului ca obiect al evaluării

Terenurile zonelor de protecţie. Terenurile cu

Слайд 461.3 Particularitățile terenului ca obiect al evaluării

Zona de protecţie reprezintă un teritoriu

1.3 Particularitățile terenului ca obiect al evaluării

Zona de protecţie reprezintă un teritoriu

Слайд 471.3 Particularitățile terenului ca obiect al evaluării

Terenurile fondului silvic. Silvic – privitor

1.3 Particularitățile terenului ca obiect al evaluării

Terenurile fondului silvic. Silvic – privitor

Слайд 481.3 Particularitățile terenului ca obiect al evaluării

Terenuri destinate fondului silvic

1. Pentru împădurire

1.3 Particularitățile terenului ca obiect al evaluării

Terenuri destinate fondului silvic

1. Pentru împădurire

Слайд 491.3 Particularitățile terenului ca obiect al evaluării

1.3 Particularitățile terenului ca obiect al evaluării

Слайд 501.3 Particularitățile terenului ca obiect al evaluării

Terenurile destinate fondului apelor

Terenurile aflate sub

1.3 Particularitățile terenului ca obiect al evaluării

Terenurile destinate fondului apelor

Terenurile aflate sub

Слайд 511.3 Particularitățile terenului ca obiect al evaluării

1.3 Particularitățile terenului ca obiect al evaluării

Слайд 521.3 Particularitățile terenului ca obiect al evaluării

Terenurile spaţiului locative

Case individuale de

1.3 Particularitățile terenului ca obiect al evaluării

Terenurile spaţiului locative

Case individuale de

Слайд 531.3 Particularitățile terenului ca obiect al evaluării

Terenuri destinate industriei

industria de producere

1.3 Particularitățile terenului ca obiect al evaluării

Terenuri destinate industriei

industria de producere

Слайд 541.3 Particularitățile terenului ca obiect al evaluării

Terenurile transportului.

rutier (auto);

feroviar;

naval (fluvial);

aerian;

1.3 Particularitățile terenului ca obiect al evaluării

Terenurile transportului.

rutier (auto);

feroviar;

naval (fluvial);

aerian;

Слайд 551.3 Particularitățile terenului ca obiect al evaluării

Terenuri destinate ocrotirii sănătăţii

Staţiuni balneare

Instituţii

1.3 Particularitățile terenului ca obiect al evaluării

Terenuri destinate ocrotirii sănătăţii

Staţiuni balneare

Instituţii

Слайд 561.3 Particularitățile terenului ca obiect al evaluării

Terenuri de valoare istorico-culturală

1. Rezervaţii

2.

1.3 Particularitățile terenului ca obiect al evaluării

Terenuri de valoare istorico-culturală

1. Rezervaţii

2.

Слайд 571.4 Subiectul evaluării

Deci, subiectul evaluării sunt persoanele fizice, juridice, autorităţile publice locale

1.4 Subiectul evaluării

Deci, subiectul evaluării sunt persoanele fizice, juridice, autorităţile publice locale

Слайд 581.5 Conținutul procesului de evaluare a terenului

Integritatea evaluării şi a cadastrului reese

1.5 Conținutul procesului de evaluare a terenului

Integritatea evaluării şi a cadastrului reese

Слайд 591.5 Conținutul procesului de evaluare a terenului

Definiţie.

Evaluarea (estimarea) terenului şI a

1.5 Conținutul procesului de evaluare a terenului

Definiţie.

Evaluarea (estimarea) terenului şI a

Слайд 601.6 Principiile evaluării terenurilor

Categorii de principii

principii ce reflectă atitudinea utilizatorului;

principii ce

1.6 Principiile evaluării terenurilor

Categorii de principii

principii ce reflectă atitudinea utilizatorului;

principii ce

Слайд 611.6 Principiile evaluării terenurilor

Principii ce reflectă atitudinea utilizatorului. Principiul anticipării.

Principiul anticipării

1.6 Principiile evaluării terenurilor

Principii ce reflectă atitudinea utilizatorului. Principiul anticipării.

Principiul anticipării

Слайд 621.6 Principiile evaluării terenurilor

Principii ce ţin de relaţiile între părţile componente ale

1.6 Principiile evaluării terenurilor

Principii ce ţin de relaţiile între părţile componente ale

Слайд 631.6 Principiile evaluării terenurilor

Principiul schimbării afirmă că valoarea bunurilor imobiliare (terenului) se

1.6 Principiile evaluării terenurilor

Principiul schimbării afirmă că valoarea bunurilor imobiliare (terenului) se

Слайд 641.6 Principiile evaluării terenurilor

Principiul dependenţei presupune că valoarea unui bun imobiliar este

1.6 Principiile evaluării terenurilor

Principiul dependenţei presupune că valoarea unui bun imobiliar este

Слайд 651.6 Principiile evaluării terenurilor

Principiul conformităţii este strâns legat de principiile progresiei şi

1.6 Principiile evaluării terenurilor

Principiul conformităţii este strâns legat de principiile progresiei şi

Слайд 661.6 Principiile evaluării terenurilor

Principiul utilităţii se bazează pe premisa că oricare bun

1.6 Principiile evaluării terenurilor

Principiul utilităţii se bazează pe premisa că oricare bun

Слайд 671.6 Principiile evaluării terenurilor

Principiul productivităţii reziduale presupune determinarea venitului net atribuit terenului,

1.6 Principiile evaluării terenurilor

Principiul productivităţii reziduale presupune determinarea venitului net atribuit terenului,

Слайд 681.6 Principiile evaluării terenurilor

Principiul contribuţiei se bazează pe ipoteza că valoarea bunului

1.6 Principiile evaluării terenurilor

Principiul contribuţiei se bazează pe ipoteza că valoarea bunului

Слайд 691.6 Principiile evaluării terenurilor

Principiul veniturilor crescătoare şi descrescătoare afirmă că pe măsura

1.6 Principiile evaluării terenurilor

Principiul veniturilor crescătoare şi descrescătoare afirmă că pe măsura

Слайд 701.6 Principiile evaluării terenurilor

Principiul proporţionalităţii sau echilibrului este legat de principiul veniturilor

1.6 Principiile evaluării terenurilor

Principiul proporţionalităţii sau echilibrului este legat de principiul veniturilor

Слайд 711.6 Principiile evaluării terenurilor

Principiul mărimii economice presupune că pentru asigurarea folosirii optimale

1.6 Principiile evaluării terenurilor

Principiul mărimii economice presupune că pentru asigurarea folosirii optimale

Слайд 721.6 Principiile evaluării terenurilor

Principiul divizării economice se aplică în cazul când apar

1.6 Principiile evaluării terenurilor

Principiul divizării economice se aplică în cazul când apar

Слайд 731.6 Principiile evaluării terenurilor

Principii ce reflectă atitudinea pieţei:

Principiul concurenţei presupune că în

1.6 Principiile evaluării terenurilor

Principii ce reflectă atitudinea pieţei:

Principiul concurenţei presupune că în

Слайд 741.6 Principiile evaluării terenurilor

Principiul celei mai bune utilizări

Acest principiu se manifestă prin

1.6 Principiile evaluării terenurilor

Principiul celei mai bune utilizări

Acest principiu se manifestă prin

Слайд 75

1.7 Factorii de influență asupra valorii

Generalități.

Spre deosebire de informaţia cantitativă, informaţia

1.7 Factorii de influență asupra valorii

Generalități.

Spre deosebire de informaţia cantitativă, informaţia

Слайд 76

1.7 Factorii de influență asupra valorii

Sunt aplicații următorii factori

Factori externi

Factorii interni

1.7 Factorii de influență asupra valorii

Sunt aplicații următorii factori

Factori externi

Factorii interni

Слайд 771.7 Factorii de influență asupra valorii

Factori externi:

1) factorii economici;

2) factorii juridici,

1.7 Factorii de influență asupra valorii

Factori externi:

1) factorii economici;

2) factorii juridici,

Слайд 781.7 Factorii de influență asupra valorii

Factori externi economici

gradul de ocupare a

1.7 Factorii de influență asupra valorii

Factori externi economici

gradul de ocupare a

Слайд 791.7 Factorii de influență asupra valorii

Factori externi: juridici, administrativi, politici, au o

1.7 Factorii de influență asupra valorii

Factori externi: juridici, administrativi, politici, au o

Слайд 801.7 Factorii de influență asupra valorii

Factori externi sociali (Preferințele cumpărătorului)

prestigiu în anumite

1.7 Factorii de influență asupra valorii

Factori externi sociali (Preferințele cumpărătorului)

prestigiu în anumite

Слайд 811.7 Factorii de influență asupra valorii

Factori externi naturali şi de mediu.

La

1.7 Factorii de influență asupra valorii

Factori externi naturali şi de mediu.

La

Слайд 821.7 Factorii de influență asupra valorii

Factori interni

amplasarea bunului imobiliar pe teritoriul

1.7 Factorii de influență asupra valorii

Factori interni

amplasarea bunului imobiliar pe teritoriul

Слайд 83

1.8 Baza informațională a procesului de evaluare

Sursele de informație principale sunt:

legislaţia Republicii

1.8 Baza informațională a procesului de evaluare

Sursele de informație principale sunt:

legislaţia Republicii

Слайд 841.8 Baza informațională a procesului de evaluare

1.8 Baza informațională a procesului de evaluare

Слайд 851.8 Baza informațională a procesului de evaluare

Spațiul informațional unic.

În prezent în

1.8 Baza informațională a procesului de evaluare

Spațiul informațional unic.

În prezent în

Слайд 861.9 Forme de evaluare

La rîndul său, metodele de evaluare îşi au aplicare

1.9 Forme de evaluare

La rîndul său, metodele de evaluare îşi au aplicare

Слайд 87TITLUL 2 Bazele metodologice

Generalități. Noțiuni

Valoare – totalitatea însuşirilor ce determină utilitatea

TITLUL 2 Bazele metodologice

Generalități. Noțiuni

Valoare – totalitatea însuşirilor ce determină utilitatea

Слайд 88TITLUL 2 Bazele metodologice

Generalități. Noțiuni

Valoare de piaţă – preţul la care

TITLUL 2 Bazele metodologice

Generalități. Noțiuni

Valoare de piaţă – preţul la care

Слайд 89TITLUL 2 Bazele metodologice

Generalități. Noțiuni

Evaluare masivă – proces de determinare a

TITLUL 2 Bazele metodologice

Generalități. Noțiuni

Evaluare masivă – proces de determinare a

Слайд 90TITLUL 2 Bazele metodologice

Evaluare selectivă – proces de determinare a valorii bunului

TITLUL 2 Bazele metodologice

Evaluare selectivă – proces de determinare a valorii bunului

Слайд 91TITLUL 2 Bazele metodologice

Scenariul procesului de evaluare include următoarele etape:

stabilirea sarcinilor evaluării;

elaborarea

TITLUL 2 Bazele metodologice

Scenariul procesului de evaluare include următoarele etape:

stabilirea sarcinilor evaluării;

elaborarea

Слайд 92TITLUL 2

1.1 Stabilirea sarcinilor de evalare

La etapa pregătitoare, lucrările sunt efectuate

TITLUL 2

1.1 Stabilirea sarcinilor de evalare

La etapa pregătitoare, lucrările sunt efectuate

Слайд 93TITLUL 2

1.2 Elaborarea planului de efectuare a evaluării

Elaborarea planului de evaluare

TITLUL 2

1.2 Elaborarea planului de efectuare a evaluării

Elaborarea planului de evaluare

Слайд 94TITLUL 2

1.2 Elaborarea planului de efectuare a evaluării

Elaborarea planului de evaluare

TITLUL 2

1.2 Elaborarea planului de efectuare a evaluării

Elaborarea planului de evaluare

Слайд 95TITLUL 2

1.3 Întocvirea contractului de evaluare

Contractul include:

numele, prenumele, adresa, beneficiarului, întreprinderii;

denumirea

TITLUL 2

1.3 Întocvirea contractului de evaluare

Contractul include:

numele, prenumele, adresa, beneficiarului, întreprinderii;

denumirea

Слайд 961.4 Colectarea și analiza informației

Stabilirea caracteristicilor generale ale obiectului supus evaluării.

1.4 Colectarea și analiza informației

Stabilirea caracteristicilor generale ale obiectului supus evaluării.

Слайд 971.4 Colectarea și analiza informației

Stabilirea drepturilor patrimoniale supuse evaluării.

Identificarea completă

1.4 Colectarea și analiza informației

Stabilirea drepturilor patrimoniale supuse evaluării.

Identificarea completă

Слайд 981.4 Colectarea și analiza informației

Identificarea nivelului necesar de calificare a evaluatorului.

1.4 Colectarea și analiza informației

Identificarea nivelului necesar de calificare a evaluatorului.

Слайд 991.4 Colectarea și analiza informației

Preîntîmpinarea conflictului eventual de interese. În baza

1.4 Colectarea și analiza informației

Preîntîmpinarea conflictului eventual de interese. În baza

Слайд 1001.4 Colectarea și analiza informației

Conform Legii Republicii Moldova cu privire la

1.4 Colectarea și analiza informației

Conform Legii Republicii Moldova cu privire la

Слайд 1011.4 Colectarea și analiza informației

Informarea beneficiarului despre condiţiile restrictive.

Estimarea valorii

1.4 Colectarea și analiza informației

Informarea beneficiarului despre condiţiile restrictive.

Estimarea valorii

Слайд 1021.4 Colectarea și analiza informației

Exemple de condiţii restrictive

în metoda veniturilor se

1.4 Colectarea și analiza informației

Exemple de condiţii restrictive

în metoda veniturilor se

Слайд 1031.5 Efectuarea evaluării

Sunt cunoscute următoarele metodologii de evaluare:

metodologia analizei comparative a

1.5 Efectuarea evaluării

Sunt cunoscute următoarele metodologii de evaluare:

metodologia analizei comparative a

Слайд 104TITLUL 3. Metodologia analizei comparative a vânzărilor

Generalități

Metoda analizei comparative a vînzărilor se

TITLUL 3. Metodologia analizei comparative a vânzărilor

Generalități

Metoda analizei comparative a vînzărilor se

Слайд 1051.1 Scenariul metodologiei analizei comparative a vânzărilor

Metodologia „analiza comparativă a vânzărilor” include:

identificarea

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Metodologia „analiza comparativă a vânzărilor” include:

identificarea

Слайд 1061.1 Scenariul metodologiei analizei comparative a vânzărilor

Identificarea obiectului evaluat.

Primul pas în

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Identificarea obiectului evaluat.

Primul pas în

Слайд 1071.1 Scenariul metodologiei analizei comparative a vânzărilor

Identificarea obiectului evaluării

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Identificarea obiectului evaluării

Слайд 108

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Identificarea obiectului evaluat include determinarea:

categoria de

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Identificarea obiectului evaluat include determinarea:

categoria de

Слайд 109

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Studierea (analiza) pieţei. Cunoscînd deja caracteristicile

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Studierea (analiza) pieţei. Cunoscînd deja caracteristicile

Слайд 1101.1 Scenariul metodologiei analizei comparative a vânzărilor

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Слайд 1111.1 Scenariul metodologiei analizei comparative a vânzărilor

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Слайд 1121.1 Scenariul metodologiei analizei comparative a vânzărilor

În procesul de studiere a pieţei

1.1 Scenariul metodologiei analizei comparative a vânzărilor

În procesul de studiere a pieţei

Слайд 1131.1 Scenariul metodologiei analizei comparative a vânzărilor

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Слайд 1141.1 Scenariul metodologiei analizei comparative a vânzărilor

Selectarea terenurilor comparabile

În cadrul terenurilor selectate

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Selectarea terenurilor comparabile

În cadrul terenurilor selectate

Слайд 1151.1 Scenariul metodologiei analizei comparative a vânzărilor

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Слайд 1161.1 Scenariul metodologiei analizei comparative a vânzărilor

Veridicitatea informaţiei.

În practică ne confruntăm cu

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Veridicitatea informaţiei.

În practică ne confruntăm cu

Слайд 1171.1 Scenariul metodologiei analizei comparative a vânzărilor

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Слайд 1181.1 Scenariul metodologiei analizei comparative a vânzărilor

Unităţi de comparaţie

Selectarea unităţilor de comparaţie

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Unităţi de comparaţie

Selectarea unităţilor de comparaţie

Слайд 1191.1 Scenariul metodologiei analizei comparative a vânzărilor

Elemente de comparaţie.

Elementele de comparaţie

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Elemente de comparaţie.

Elementele de comparaţie

Слайд 1201.1 Scenariul metodologiei analizei comparative a vânzărilor

Elemente de comparaţie

drepturile transmise;

condiţiile de finanţare;

condiţiile

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Elemente de comparaţie

drepturile transmise;

condiţiile de finanţare;

condiţiile

Слайд 1211.1 Scenariul metodologiei analizei comparative a vânzărilor

Drepturile transmise.

Unul din cele mai

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Drepturile transmise.

Unul din cele mai

Слайд 1221.1 Scenariul metodologiei analizei comparative a vânzărilor

Condiţiile de finanţare

Preţul tranzacţiei cu un

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Condiţiile de finanţare

Preţul tranzacţiei cu un

Слайд 1231.1 Scenariul metodologiei analizei comparative a vânzărilor

Condiţiile vânzării

Un bun imobil poate avea

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Condiţiile vânzării

Un bun imobil poate avea

Слайд 1241.1 Scenariul metodologiei analizei comparative a vânzărilor

Cheltuielile făcute imediat după cumpărare

Un cumpărător

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Cheltuielile făcute imediat după cumpărare

Un cumpărător

Слайд 1251.1 Scenariul metodologiei analizei comparative a vânzărilor

Condiţiile de piaţă (data vânzării).

Piaţa

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Condiţiile de piaţă (data vânzării).

Piaţa

Слайд 1261.1 Scenariul metodologiei analizei comparative a vânzărilor

Amplasarea

Atunci când caracteristicile de amplasare a

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Amplasarea

Atunci când caracteristicile de amplasare a

Слайд 1271.1 Scenariul metodologiei analizei comparative a vânzărilor

Caracteristicile fizice

Dacă caracteristicile fizice a bunului

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Caracteristicile fizice

Dacă caracteristicile fizice a bunului

Слайд 1281.1 Scenariul metodologiei analizei comparative a vânzărilor

Caracteristicile economice

Caracteristicile economice includ toate atributele

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Caracteristicile economice

Caracteristicile economice includ toate atributele

Слайд 1291.1 Scenariul metodologiei analizei comparative a vânzărilor

Utilizarea.

Este necesar de studiat diferenţa

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Utilizarea.

Este necesar de studiat diferenţa

Слайд 1301.1 Scenariul metodologiei analizei comparative a vânzărilor

Componentele valorii ce nu sunt legate

1.1 Scenariul metodologiei analizei comparative a vânzărilor

Componentele valorii ce nu sunt legate

Слайд 1311.2 Metodologia ajustării valorilor

Ajustările reprezintă un complex de acţiuni inclusiv improvizate, care

1.2 Metodologia ajustării valorilor

Ajustările reprezintă un complex de acţiuni inclusiv improvizate, care

Слайд 1321.2 Metodologia ajustării valorilor

Ajustările în procente

Ajustările pentru diferenţele dintre bunurile imobile comparabile

1.2 Metodologia ajustării valorilor

Ajustările în procente

Ajustările pentru diferenţele dintre bunurile imobile comparabile

Слайд 1331.2 Metodologia ajustării valorilor

Exemplu de ajustare în procente

Datele pot indica că

1.2 Metodologia ajustării valorilor

Exemplu de ajustare în procente

Datele pot indica că

Слайд 1341.2 Metodologia ajustării valorilor

Ajustările în numerar. Ajustările pot fi calculate şi în

1.2 Metodologia ajustării valorilor

Ajustările în numerar. Ajustările pot fi calculate şi în

Слайд 1351.2 Metodologia ajustării valorilor

În Figura ce urmează sunt reprezentate două sectoare de

1.2 Metodologia ajustării valorilor

În Figura ce urmează sunt reprezentate două sectoare de

Слайд 1361.2 Metodologia ajustării valorilor

1.2 Metodologia ajustării valorilor

Слайд 1371.2 Metodologia ajustării valorilor

Analiza statistică

Printre metodele de analiză a datelor, analiza statistică

1.2 Metodologia ajustării valorilor

Analiza statistică

Printre metodele de analiză a datelor, analiza statistică

Слайд 1381.2 Metodologia ajustării valorilor

Analiza statistică

Analiza economico – statistică utilizază mărimi medii și

1.2 Metodologia ajustării valorilor

Analiza statistică

Analiza economico – statistică utilizază mărimi medii și

Слайд 1391.2 Metodologia ajustării valorilor

Analiza grafică este o variantă a analizei statistice în

1.2 Metodologia ajustării valorilor

Analiza grafică este o variantă a analizei statistice în

Слайд 1401.2 Metodologia ajustării valorilor

Alte metode de analiză.

Analiza tendinţelor

Analiza comparaţiei relative

Analiza

1.2 Metodologia ajustării valorilor

Alte metode de analiză.

Analiza tendinţelor

Analiza comparaţiei relative

Analiza

Слайд 1411.2 Metodologia ajustării valorilor

Alte metode de analiză.

Analiza tendinţelor se aplică când sunt

1.2 Metodologia ajustării valorilor

Alte metode de analiză.

Analiza tendinţelor se aplică când sunt

Слайд 1421.2 Metodologia ajustării valorilor

Alte metode de analiză

Analiza comparaţiei relative include studierea

1.2 Metodologia ajustării valorilor

Alte metode de analiză

Analiza comparaţiei relative include studierea

Слайд 1431.2 Metodologia ajustării valorilor

Alte metode de analiză

Analiza prin aranjare după ordine

1.2 Metodologia ajustării valorilor

Alte metode de analiză

Analiza prin aranjare după ordine

Слайд 1441.2 Metodologia ajustării valorilor

Analiza datelor despre perechi. Analiza datelor despre perechi este

1.2 Metodologia ajustării valorilor

Analiza datelor despre perechi. Analiza datelor despre perechi este

Слайд 1451.2 Metodologia ajustării valorilor

Alocarea şi extragerea.

Alocarea. Terenurile vacante (libere de construcţii)

1.2 Metodologia ajustării valorilor

Alocarea şi extragerea.

Alocarea. Terenurile vacante (libere de construcţii)

Слайд 1461.2 Metodologia ajustării valorilor

Extragerea.

Extragerea este o metodă în care valoarea terenului se

1.2 Metodologia ajustării valorilor

Extragerea.

Extragerea este o metodă în care valoarea terenului se

Слайд 1471.3 Exemple de ajustare

Exemplul 1. Determinarea influenţei arendei asupra valorii

Informație despre obiectul

1.3 Exemple de ajustare

Exemplul 1. Determinarea influenţei arendei asupra valorii

Informație despre obiectul

Слайд 1481.3 Exemple de ajustare

Exemplul 1. Determinarea influenţei arendei asupra valorii. Continuare.

1.3 Exemple de ajustare

Exemplul 1. Determinarea influenţei arendei asupra valorii. Continuare.

Слайд 1491.3 Exemple de ajustare

Continuare

Prima grupă sunt 5 terenuri (1-5) care nu

1.3 Exemple de ajustare

Continuare

Prima grupă sunt 5 terenuri (1-5) care nu

Слайд 1501.3 Exemple de ajustare

Exemplul 1. Determinarea influenţei arendei asupra valorii.

Continuare

Valoarea la

1.3 Exemple de ajustare

Exemplul 1. Determinarea influenţei arendei asupra valorii.

Continuare

Valoarea la

Слайд 1511.4 Determinarea valorii prin metoda analizei vânzărilor comparabile

Determinarea valorii bunului imobil prin

1.4 Determinarea valorii prin metoda analizei vânzărilor comparabile

Determinarea valorii bunului imobil prin

Слайд 1521.4 Determinarea valorii prin metoda analizei vânzărilor comparabile

Identificarea elementelor de comparaţie. Identificarea

1.4 Determinarea valorii prin metoda analizei vânzărilor comparabile

Identificarea elementelor de comparaţie. Identificarea

Слайд 1531.4 Determinarea valorii prin metoda analizei vânzărilor comparabile

Compararea elementelor

Compararea elementelor bunurilor imobile

1.4 Determinarea valorii prin metoda analizei vânzărilor comparabile

Compararea elementelor

Compararea elementelor bunurilor imobile

Слайд 1541.4 Determinarea valorii prin metoda analizei vânzărilor comparabile

1.4 Determinarea valorii prin metoda analizei vânzărilor comparabile

Слайд 1551.4 Determinarea valorii prin metoda analizei vânzărilor comparabile

Analiza rândului de valori.

Rezultatul final

1.4 Determinarea valorii prin metoda analizei vânzărilor comparabile

Analiza rândului de valori.

Rezultatul final

Слайд 1561.4 Determinarea valorii prin metoda analizei vânzărilor comparabile

Estimarea valorii finale a bunului.

1.4 Determinarea valorii prin metoda analizei vânzărilor comparabile

Estimarea valorii finale a bunului.

Слайд 157TITLUL 4. Metodologia analizei veniturilor

Generalități

Definiție.

Metoda veniturilor se bazează pe estimarea viitoarelor

TITLUL 4. Metodologia analizei veniturilor

Generalități

Definiție.

Metoda veniturilor se bazează pe estimarea viitoarelor

Слайд 158TITLUL 4. Metodologia analizei veniturilor

Generalități

Noțiuni. Categorii de venituri și cheltuieli aplicate în

TITLUL 4. Metodologia analizei veniturilor

Generalități

Noțiuni. Categorii de venituri și cheltuieli aplicate în

Слайд 159TITLUL 4. Metodologia analizei veniturilor

Generalități.

Evaluarea bunurilor imobile prin metoda venitului presupune că

TITLUL 4. Metodologia analizei veniturilor

Generalități.

Evaluarea bunurilor imobile prin metoda venitului presupune că

Слайд 160TITLUL 4. Metodologia analizei veniturilor

Generalități.

Din aceste considerente, evaluarea bunurilor imobile prin

TITLUL 4. Metodologia analizei veniturilor

Generalități.

Din aceste considerente, evaluarea bunurilor imobile prin

Слайд 161TITLUL 4. Metodologia analizei veniturilor

Structura TITLULUI 4.

Capitolul 1. Metoda capitalizării veniturilor

Capitolul

TITLUL 4. Metodologia analizei veniturilor

Structura TITLULUI 4.

Capitolul 1. Metoda capitalizării veniturilor

Capitolul

Слайд 162

Capitolul 1. Metoda capitalizării veniturilor

Generalități.

Noțiuni aplicate în metoda „capitalizarea veniturilor”

Capital –

Capitolul 1. Metoda capitalizării veniturilor

Generalități.

Noțiuni aplicate în metoda „capitalizarea veniturilor”

Capital –

Слайд 163Capitolul 1. Metoda capitalizării veniturilor

Generalități.

Provinența mijloacelor financiare pentru a fi capitalizate

Capitolul 1. Metoda capitalizării veniturilor

Generalități.

Provinența mijloacelor financiare pentru a fi capitalizate

Слайд 164Capitolul 1. Metoda capitalizării veniturilor

Generalități

Există două metode de capitalizare a veniturilor:

capitalizarea

Capitolul 1. Metoda capitalizării veniturilor

Generalități

Există două metode de capitalizare a veniturilor:

capitalizarea

Слайд 165Capitolul 1. Metoda capitalizării veniturilor

Capitalizarea directă a veniturilor

Evaluarea obiectului prin aplicarea

Capitolul 1. Metoda capitalizării veniturilor

Capitalizarea directă a veniturilor

Evaluarea obiectului prin aplicarea

Слайд 166Capitolul 1. Metoda capitalizării veniturilor

Formula de bază. La estimarea valorii bunului imobil

Capitolul 1. Metoda capitalizării veniturilor

Formula de bază. La estimarea valorii bunului imobil

Слайд 167Capitolul 1. Metoda capitalizării veniturilor

Perioada de capitalizare – raportul dintre mijloacele financiare

Capitolul 1. Metoda capitalizării veniturilor

Perioada de capitalizare – raportul dintre mijloacele financiare

Слайд 168Capitolul 1. Metoda capitalizării veniturilor

Estimarea obiectivă a valoarea obiectului evaluării va depinde

Capitolul 1. Metoda capitalizării veniturilor

Estimarea obiectivă a valoarea obiectului evaluării va depinde

Слайд 169Capitolul 1. Metoda capitalizării veniturilor

Concluzii la metoda capitalizării directe:

1. Este aplicată la

Capitolul 1. Metoda capitalizării veniturilor

Concluzii la metoda capitalizării directe:

1. Este aplicată la

Слайд 170Capitolul 2. Actualizarea fluxurilor de numerar

Generalități.

Noțiune.

Actualizarea fluxurilor de numerar – determinarea

Capitolul 2. Actualizarea fluxurilor de numerar

Generalități.

Noțiune.

Actualizarea fluxurilor de numerar – determinarea

Слайд 171Capitolul 2. Actualizarea fluxurilor de numerar

La aplicarea metodei „Actualizării fluxurilor de numerar

Capitolul 2. Actualizarea fluxurilor de numerar

La aplicarea metodei „Actualizării fluxurilor de numerar

Слайд 172Capitolul 2. Actualizarea fluxurilor de numerar

Noțiune.

Perioada de calcul – este stabilită de

Capitolul 2. Actualizarea fluxurilor de numerar

Noțiune.

Perioada de calcul – este stabilită de

Слайд 173Capitolul 2. Actualizarea fluxurilor de numerar

Formula de bază la estimarea valorii prin

Capitolul 2. Actualizarea fluxurilor de numerar

Formula de bază la estimarea valorii prin

Слайд 174TITLUL 5. Metodologia evaluării prin analiza costurilor

Generalități.

Noțiune.

Metoda analizei costurilor (cheltuielilor) se

TITLUL 5. Metodologia evaluării prin analiza costurilor

Generalități.

Noțiune.

Metoda analizei costurilor (cheltuielilor) se

Слайд 175TITLUL 5. Metodologia evaluării prin analiza costurilor

Generalități.

Metoda costurilor (cheltuielilor) are un spaţiu

TITLUL 5. Metodologia evaluării prin analiza costurilor

Generalități.

Metoda costurilor (cheltuielilor) are un spaţiu

Слайд 176TITLUL 5. Metodologia evaluării prin analiza costurilor

Generalități.

Cele mai răspândite cazuri când

TITLUL 5. Metodologia evaluării prin analiza costurilor

Generalități.

Cele mai răspândite cazuri când

Слайд 177TITLUL 5. Metodologia evaluării prin analiza costurilor

Structura Titlului 5.

Capitolul 1. Valoarea de

TITLUL 5. Metodologia evaluării prin analiza costurilor

Structura Titlului 5.

Capitolul 1. Valoarea de

Слайд 178

Capitolul 1. Valoarea de piață a terenurilor libere de construcții

Generalități.

Concepția evaluării

Capitolul 1. Valoarea de piață a terenurilor libere de construcții

Generalități.

Concepția evaluării

Слайд 179Capitolul 1. Valoarea de piață a terenurilor libere de construcții

Formula de bază.

V

Capitolul 1. Valoarea de piață a terenurilor libere de construcții

Formula de bază.

V

Слайд 180

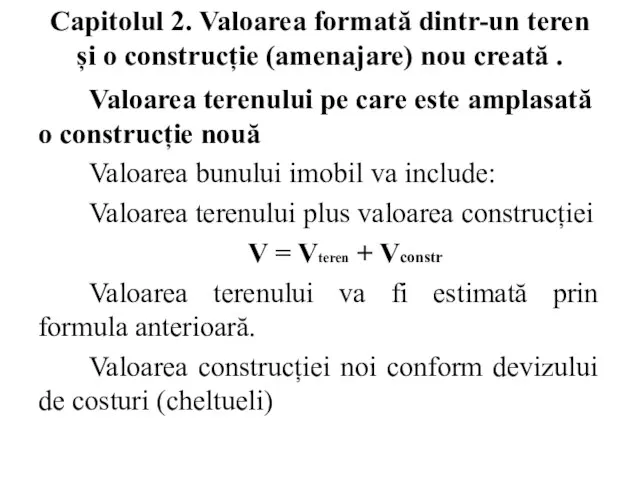

Capitolul 2. Valoarea formată dintr-un teren și o construcție (amenajare) nou creată

Capitolul 2. Valoarea formată dintr-un teren și o construcție (amenajare) nou creată

Слайд 181

Capitolul 2. Valoarea formată dintr-un teren și o construcție (amenajare) nou creată

Capitolul 2. Valoarea formată dintr-un teren și o construcție (amenajare) nou creată

Слайд 182Capitolul 2. Valoarea formată dintr-un teren și o construcție (amenajare) nou creată

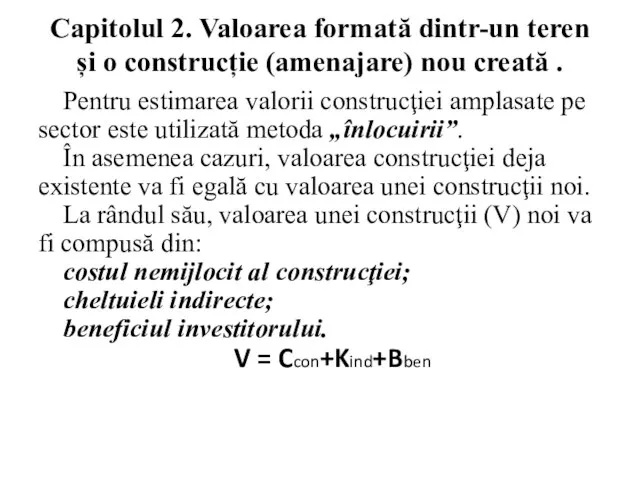

Metoda

Capitolul 2. Valoarea formată dintr-un teren și o construcție (amenajare) nou creată

Metoda

Слайд 183Capitolul 2. Valoarea formată dintr-un teren și o construcție (amenajare) nou creată

Metoda

Capitolul 2. Valoarea formată dintr-un teren și o construcție (amenajare) nou creată

Metoda

Слайд 184

Capitolul 3. Evaluarea bunului impobil format din teren și construcție veche

Valoarea

Capitolul 3. Evaluarea bunului impobil format din teren și construcție veche

Valoarea

Слайд 185Capitolul 3. Evaluarea bunului impobil format din teren și construcție veche

Influiența

Capitolul 3. Evaluarea bunului impobil format din teren și construcție veche

Influiența

Слайд 186Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Uzura

Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Uzura

Слайд 187Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Metoda

Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Metoda

Слайд 188Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Metoda

Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Metoda

Слайд 189Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Metoda

Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Metoda

Слайд 190Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Uzura

Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Uzura

Слайд 191Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Deprecierea

Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Deprecierea

Слайд 192Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Uzura

Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Uzura

Слайд 193Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Deprecierea

Capitolul 3. Evaluarea bunului imobil format din teren și construcție veche

Deprecierea

Слайд 194Capitolul 4. Exemple prin metodologia analizei costurilor

Capitolul 4. Exemple prin metodologia analizei costurilor

Слайд 195Capitolul 5. Evaluarea masivă

Scenariul evaluării masive

1. formarea grupurilor de bunuri imobile similare

2.

Capitolul 5. Evaluarea masivă

Scenariul evaluării masive

1. formarea grupurilor de bunuri imobile similare

2.

Слайд 1965.1 Formarea grupurilor de bunuri imonile similare

Valoarea de piaţă a diferitor obiecte

5.1 Formarea grupurilor de bunuri imonile similare

Valoarea de piaţă a diferitor obiecte