- Европа и Россия: стратегии выхода из кризиса. Есть ли шанс на партнерство для модернизации?

Содержание

- 2. Несколько слов о DSO Consulting

- 3. DSO Consulting основана в 2003 г. Бизнес DSO Consulting – маркетинговые исследования, разработка стратегий, бизнес-планирование, инвестиционный

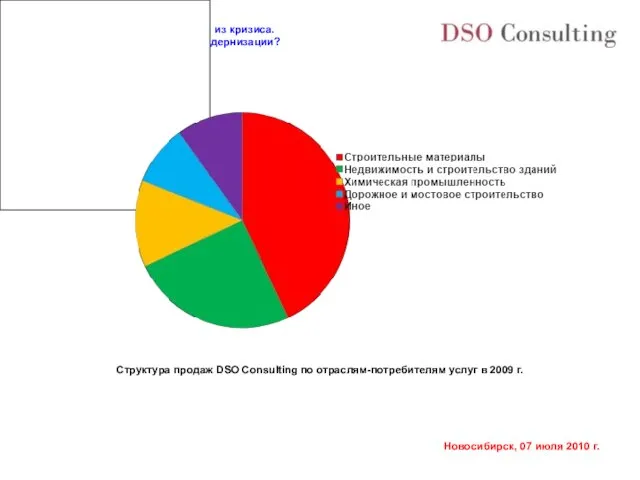

- 4. Структура продаж DSO Consulting по отраслям-потребителям услуг в 2009 г.

- 5. Самые интересные работы DSO Consulting, завершенные в 2009-2010 гг. Стратегические исследования связей макроэкономических показателей и параметров

- 6. Структурные особенности экономик Европы и России. «Сырьевая игла» против «постиндустриальной» иллюзии

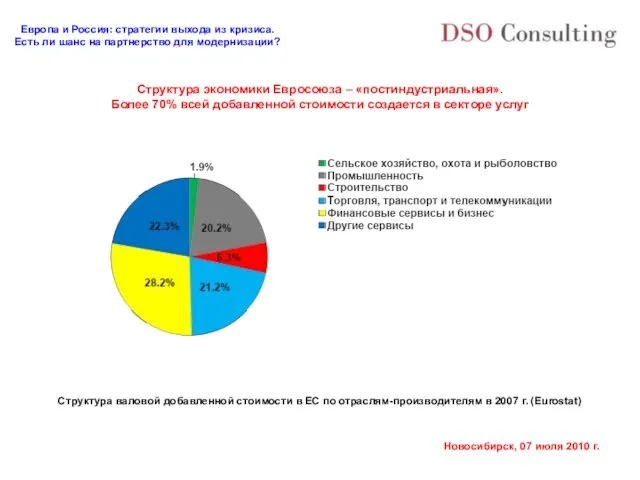

- 7. Структура экономики Евросоюза – «постиндустриальная». Более 70% всей добавленной стоимости создается в секторе услуг Структура валовой

- 8. Структура экономики России – индустриальная. Более 50% всей добавленной стоимости создается в секторе реального производства Структура

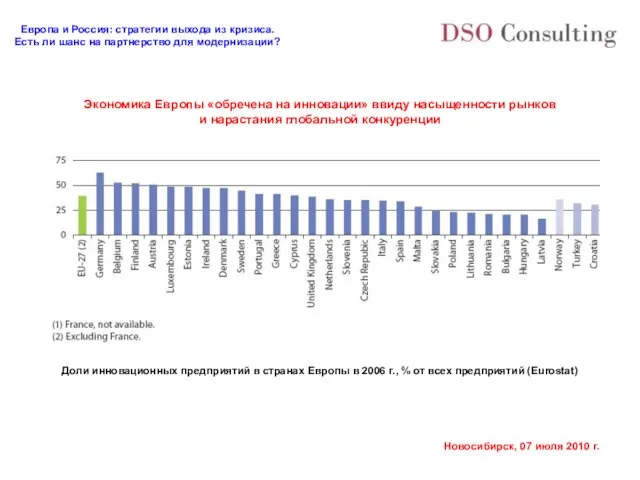

- 9. Экономика Европы «обречена на инновации» ввиду насыщенности рынков и нарастания глобальной конкуренции Доли инновационных предприятий в

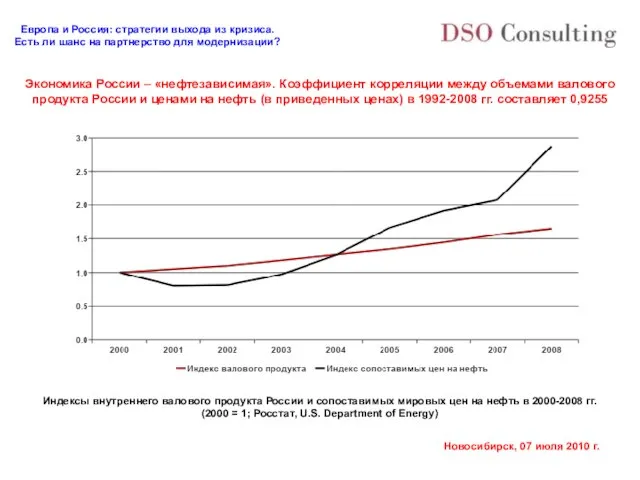

- 10. Экономика России – «нефтезависимая». Коэффициент корреляции между объемами валового продукта России и ценами на нефть (в

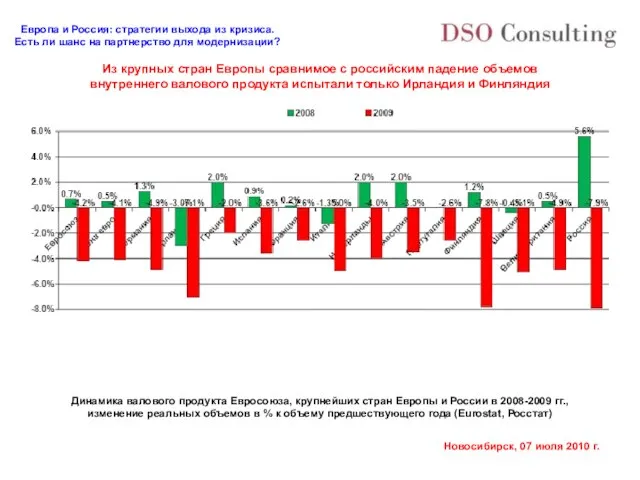

- 11. Из крупных стран Европы сравнимое с российским падение объемов внутреннего валового продукта испытали только Ирландия и

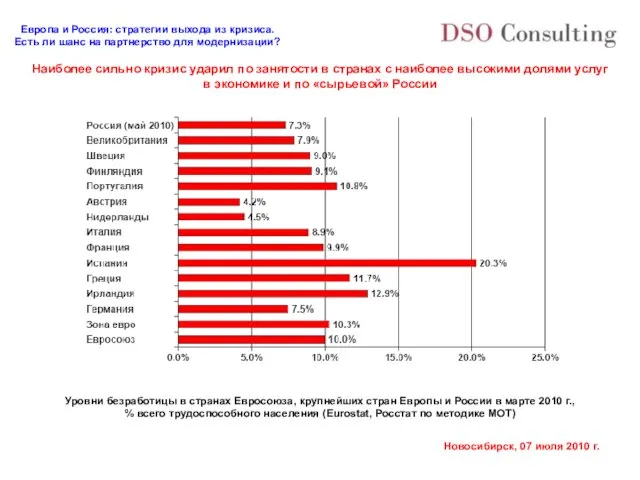

- 12. Наиболее сильно кризис ударил по занятости в странах с наиболее высокими долями услуг в экономике и

- 13. Ни «постиндустриальная», ни сырьевая модели экономики не выдержали испытания нынешним экономическим кризисом. Более или менее адекватно

- 14. Спасение финансовых институтов. Национализация

- 15. Великобритания «Проблемы в Northern Rock, пятом по величине ипотечном банке Великобритании, начались в сентябре 2007 года,

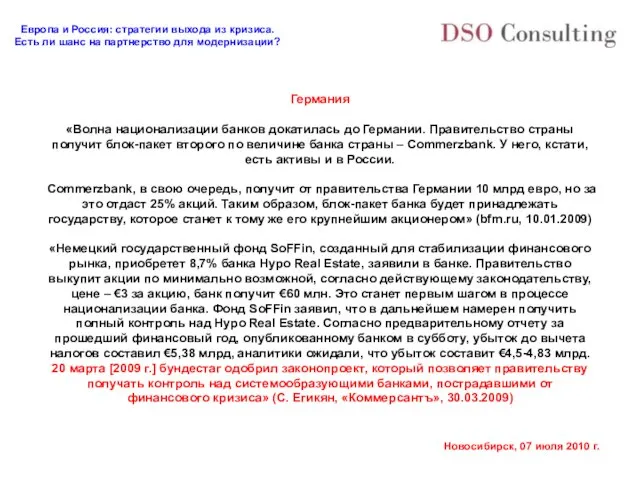

- 16. Германия «Волна национализации банков докатилась до Германии. Правительство страны получит блок-пакет второго по величине банка страны

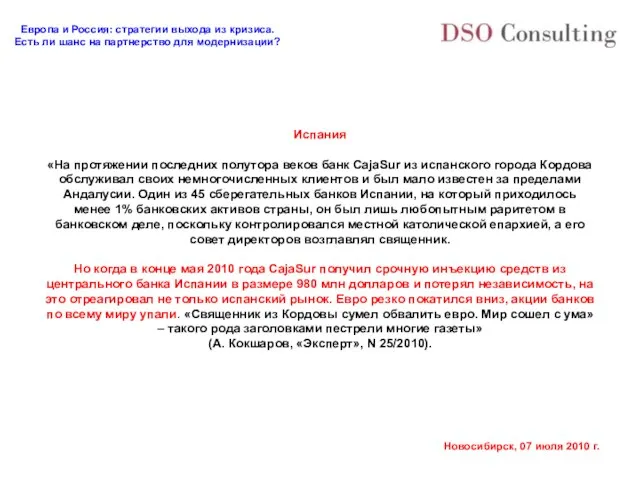

- 17. Испания «На протяжении последних полутора веков банк CajaSur из испанского города Кордова обслуживал своих немногочисленных клиентов

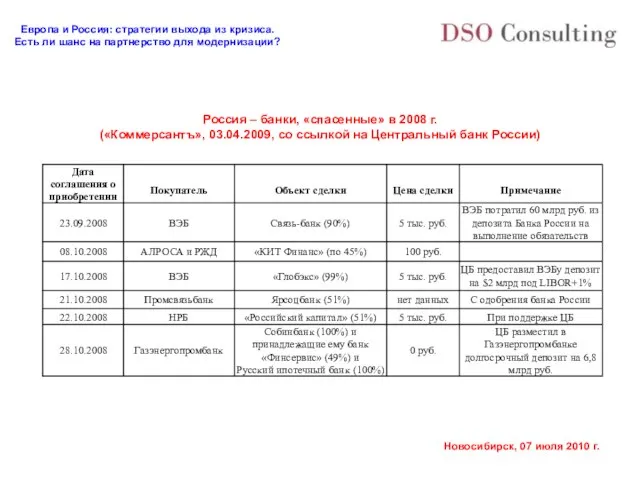

- 18. Россия – банки, «спасенные» в 2008 г. («Коммерсантъ», 03.04.2009, со ссылкой на Центральный банк России)

- 19. На наших глазах происходит реформация финансово-банковской системы, ставшей в годы перед кризисом «рассадником» спекуляций и обмана

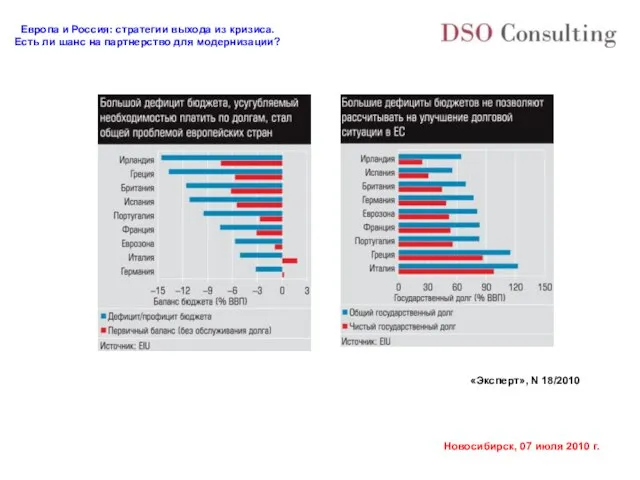

- 20. «Эксперт», N 18/2010

- 21. Россия должна сравнительно немного, но опять надеется на цену нефти «По итогам 2009 г., по данным

- 22. Социальная сфера

- 23. Разные стратегии Стратегия в отношении социальных обязательств, общепринятая в настоящее время в Европе, – снижение уровня

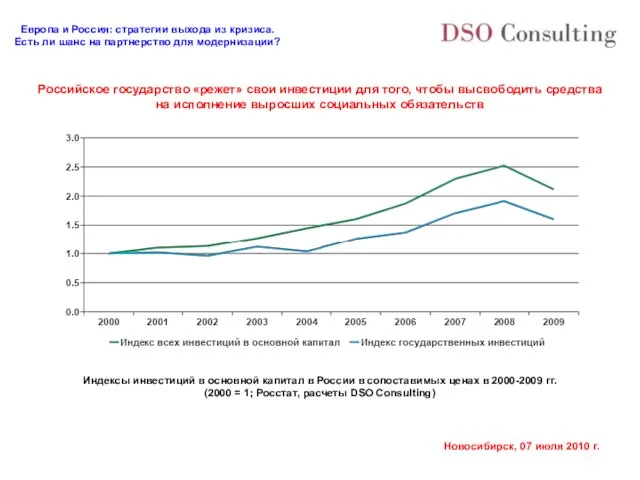

- 24. Российское государство «режет» свои инвестиции для того, чтобы высвободить средства на исполнение выросших социальных обязательств Индексы

- 25. Стимулирование реального сектора

- 26. Разные стратегии Стратегия в отношении реального сектора, общепринятая в Европе, – стимулирование потребления через финансовую поддержку

- 27. После кризиса должны выживать только самые эффективные: «…Конкурентная борьба, в особенности во время решающих переворотов в

- 28. Когда начнется новая «повышательная волна» К-цикла?

- 29. «Если производительные силы растут в геометрической прогрессии, то рынки расширяются, в лучшем случае, в арифметической. Десятилетний

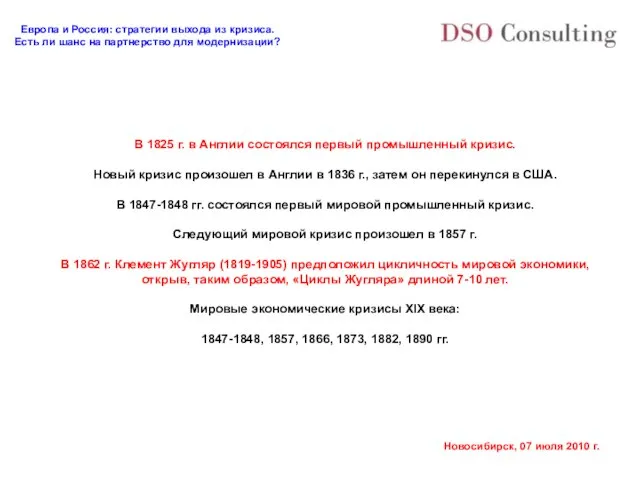

- 30. В 1825 г. в Англии состоялся первый промышленный кризис. Новый кризис произошел в Англии в 1836

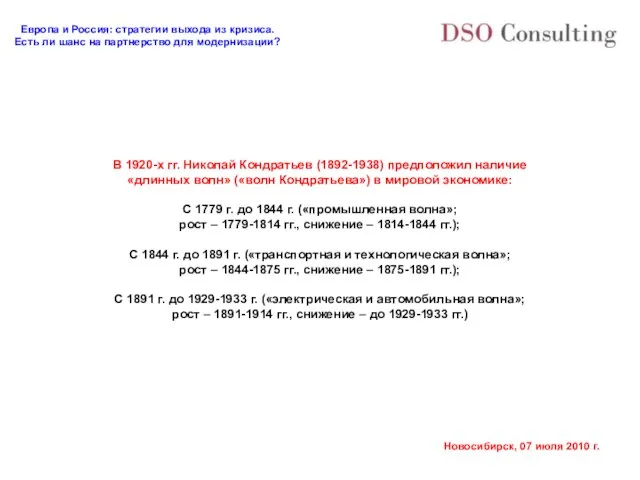

- 31. В 1920-х гг. Николай Кондратьев (1892-1938) предположил наличие «длинных волн» («волн Кондратьева») в мировой экономике: С

- 32. Мировые экономические кризисы XX и XXI веков: 1900-1902, 1907-1908, 1913, 1921-1923, 1929-1933, 1937, 1948-1949, 1957-1958, 1967-1970,

- 33. «Волны Кондратьева» в XX и XXI веках: С 1933 г. до 1975 г. («химическая и нефтехимическая

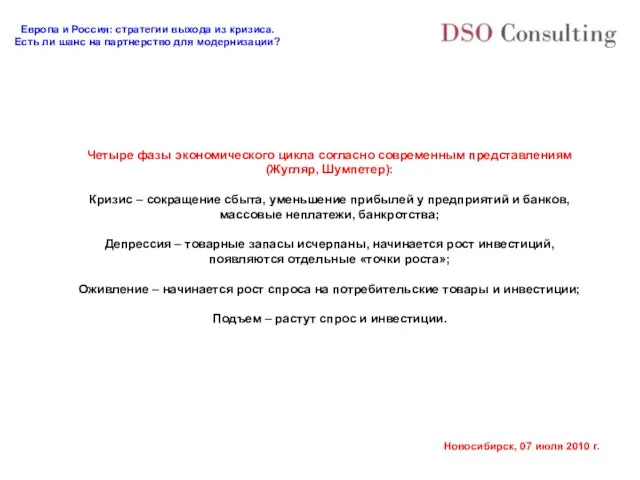

- 34. Четыре фазы экономического цикла согласно современным представлениям (Жугляр, Шумпетер): Кризис – сокращение сбыта, уменьшение прибылей у

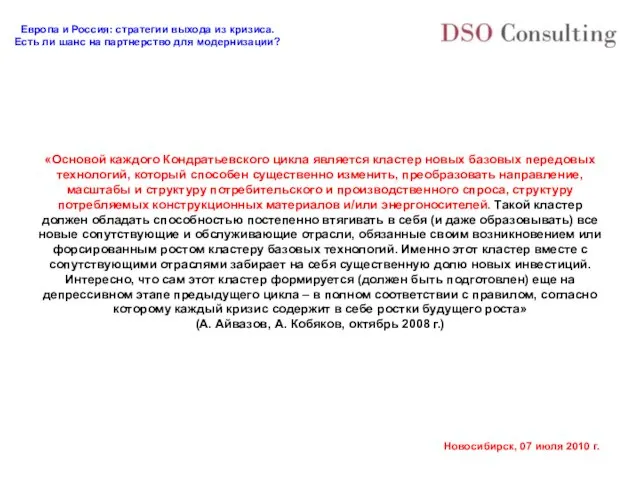

- 35. «Основой каждого Кондратьевского цикла является кластер новых базовых передовых технологий, который способен существенно изменить, преобразовать направление,

- 36. Возможна ли модернизация «по-российски»?

- 37. Мировая экономическая история знает целый ряд модернизаций, осуществленных недемократическими и даже тоталитарными режимами: – Модернизация экономики

- 38. Гораздо важнее то, что модернизировавшиеся Япония, Корея и Сингапур не имели природной ренты – «сырьевого проклятия».

- 40. Скачать презентацию

Слайд 3DSO Consulting основана в 2003 г.

Бизнес DSO Consulting – маркетинговые исследования,

разработка

DSO Consulting основана в 2003 г.

Бизнес DSO Consulting – маркетинговые исследования,

разработка

Слайд 4Структура продаж DSO Consulting по отраслям-потребителям услуг в 2009 г.

Структура продаж DSO Consulting по отраслям-потребителям услуг в 2009 г.

Слайд 5Самые интересные работы DSO Consulting, завершенные в 2009-2010 гг.

Стратегические исследования связей макроэкономических

Самые интересные работы DSO Consulting, завершенные в 2009-2010 гг.

Стратегические исследования связей макроэкономических

Слайд 6Структурные особенности экономик Европы и России.

«Сырьевая игла» против «постиндустриальной» иллюзии

Структурные особенности экономик Европы и России.

«Сырьевая игла» против «постиндустриальной» иллюзии

Слайд 7Структура экономики Евросоюза – «постиндустриальная».

Более 70% всей добавленной стоимости создается в секторе

Структура экономики Евросоюза – «постиндустриальная».

Более 70% всей добавленной стоимости создается в секторе

Слайд 8Структура экономики России – индустриальная.

Более 50% всей добавленной стоимости создается в секторе

Структура экономики России – индустриальная.

Более 50% всей добавленной стоимости создается в секторе

Слайд 9Экономика Европы «обречена на инновации» ввиду насыщенности рынков

и нарастания глобальной конкуренции

Доли инновационных

Экономика Европы «обречена на инновации» ввиду насыщенности рынков

и нарастания глобальной конкуренции

Доли инновационных

Слайд 10Экономика России – «нефтезависимая». Коэффициент корреляции между объемами валового продукта России и

Экономика России – «нефтезависимая». Коэффициент корреляции между объемами валового продукта России и

Слайд 11Из крупных стран Европы сравнимое с российским падение объемов

внутреннего валового продукта

Из крупных стран Европы сравнимое с российским падение объемов

внутреннего валового продукта

Слайд 12Наиболее сильно кризис ударил по занятости в странах с наиболее высокими долями

Наиболее сильно кризис ударил по занятости в странах с наиболее высокими долями

Слайд 13Ни «постиндустриальная», ни сырьевая модели экономики не выдержали испытания нынешним экономическим кризисом.

Ни «постиндустриальная», ни сырьевая модели экономики не выдержали испытания нынешним экономическим кризисом.

Слайд 14Спасение финансовых институтов. Национализация

Спасение финансовых институтов. Национализация

Слайд 15Великобритания

«Проблемы в Northern Rock, пятом по величине ипотечном банке Великобритании, начались в

Великобритания

«Проблемы в Northern Rock, пятом по величине ипотечном банке Великобритании, начались в

Слайд 16Германия

«Волна национализации банков докатилась до Германии. Правительство страны получит блок-пакет второго по

Германия

«Волна национализации банков докатилась до Германии. Правительство страны получит блок-пакет второго по

Слайд 17Испания

«На протяжении последних полутора веков банк CajaSur из испанского города Кордова обслуживал

Испания

«На протяжении последних полутора веков банк CajaSur из испанского города Кордова обслуживал

Слайд 18Россия – банки, «спасенные» в 2008 г.

(«Коммерсантъ», 03.04.2009, со ссылкой на

Россия – банки, «спасенные» в 2008 г.

(«Коммерсантъ», 03.04.2009, со ссылкой на

Слайд 19На наших глазах происходит реформация финансово-банковской системы, ставшей в годы перед кризисом

На наших глазах происходит реформация финансово-банковской системы, ставшей в годы перед кризисом

Слайд 20«Эксперт», N 18/2010

«Эксперт», N 18/2010

Слайд 21Россия должна сравнительно немного, но опять надеется на цену нефти

«По итогам 2009

Россия должна сравнительно немного, но опять надеется на цену нефти

«По итогам 2009

Слайд 22Социальная сфера

Социальная сфера

Слайд 23Разные стратегии

Стратегия в отношении социальных обязательств, общепринятая в настоящее время в Европе,

Разные стратегии

Стратегия в отношении социальных обязательств, общепринятая в настоящее время в Европе,

Слайд 24Российское государство «режет» свои инвестиции для того, чтобы высвободить средства

на исполнение выросших

Российское государство «режет» свои инвестиции для того, чтобы высвободить средства

на исполнение выросших

Слайд 25Стимулирование реального сектора

Стимулирование реального сектора

Слайд 26Разные стратегии

Стратегия в отношении реального сектора, общепринятая в Европе, – стимулирование потребления

Разные стратегии

Стратегия в отношении реального сектора, общепринятая в Европе, – стимулирование потребления

Слайд 27После кризиса должны выживать только самые эффективные:

«…Конкурентная борьба, в особенности во время

После кризиса должны выживать только самые эффективные:

«…Конкурентная борьба, в особенности во время

Слайд 28Когда начнется новая «повышательная волна» К-цикла?

Когда начнется новая «повышательная волна» К-цикла?

Слайд 29«Если производительные силы растут в геометрической прогрессии, то рынки расширяются, в лучшем

«Если производительные силы растут в геометрической прогрессии, то рынки расширяются, в лучшем

Слайд 30В 1825 г. в Англии состоялся первый промышленный кризис.

Новый кризис произошел в

В 1825 г. в Англии состоялся первый промышленный кризис.

Новый кризис произошел в

Слайд 31В 1920-х гг. Николай Кондратьев (1892-1938) предположил наличие

«длинных волн» («волн Кондратьева») в

В 1920-х гг. Николай Кондратьев (1892-1938) предположил наличие

«длинных волн» («волн Кондратьева») в

Слайд 32Мировые экономические кризисы XX и XXI веков:

1900-1902,

1907-1908,

1913,

1921-1923,

1929-1933,

1937,

1948-1949,

1957-1958,

1967-1970,

1974-1975,

1980-1982,

1990-1991,

1998-2001,

2007-2010 (?) гг.

Мировые экономические кризисы XX и XXI веков:

1900-1902,

1907-1908,

1913,

1921-1923,

1929-1933,

1937,

1948-1949,

1957-1958,

1967-1970,

1974-1975,

1980-1982,

1990-1991,

1998-2001,

2007-2010 (?) гг.

Слайд 33«Волны Кондратьева» в XX и XXI веках:

С 1933 г. до 1975 г.

«Волны Кондратьева» в XX и XXI веках:

С 1933 г. до 1975 г.

Слайд 34Четыре фазы экономического цикла согласно современным представлениям (Жугляр, Шумпетер):

Кризис – сокращение сбыта,

Четыре фазы экономического цикла согласно современным представлениям (Жугляр, Шумпетер):

Кризис – сокращение сбыта,

Слайд 35«Основой каждого Кондратьевского цикла является кластер новых базовых передовых технологий, который способен

«Основой каждого Кондратьевского цикла является кластер новых базовых передовых технологий, который способен

Слайд 36Возможна ли модернизация «по-российски»?

Возможна ли модернизация «по-российски»?

Слайд 37Мировая экономическая история знает целый ряд модернизаций, осуществленных недемократическими и даже тоталитарными

Мировая экономическая история знает целый ряд модернизаций, осуществленных недемократическими и даже тоталитарными

Слайд 38Гораздо важнее то, что модернизировавшиеся Япония, Корея и Сингапур не имели природной

Гораздо важнее то, что модернизировавшиеся Япония, Корея и Сингапур не имели природной

Гравитационный сепаратор Zeta

Гравитационный сепаратор Zeta Виды углов

Виды углов Урок презентация на тему Откуда на небе облака

Урок презентация на тему Откуда на небе облака  Л.Н.Андреев. Рассказ «Кусака» 7 класс

Л.Н.Андреев. Рассказ «Кусака» 7 класс Антидопинговое сопровождение спортивной подготовки в Республике Коми

Антидопинговое сопровождение спортивной подготовки в Республике Коми Фестиваль научного кино ФАНК

Фестиваль научного кино ФАНК Профилактика суицидального поведения несовершеннолетних

Профилактика суицидального поведения несовершеннолетних Прикладные материалы при пошиве одежды

Прикладные материалы при пошиве одежды Бизнес под ключ

Бизнес под ключ В чём сила музыки В.А.Моцарта?

В чём сила музыки В.А.Моцарта? Презентация на тему АЛЬБИНИЗМ

Презентация на тему АЛЬБИНИЗМ  Масляные насосы

Масляные насосы Андрей Боголюбский

Андрей Боголюбский Загальні функціш менеджменту

Загальні функціш менеджменту Командорские острова

Командорские острова Золотовалютные резервы РФ

Золотовалютные резервы РФ Классный час, посвященный Дню Матери в России

Классный час, посвященный Дню Матери в России Презентация на тему Почва. Её состав и свойства (3 класс)

Презентация на тему Почва. Её состав и свойства (3 класс) Дешевая ипотека и /или доступное жилье?

Дешевая ипотека и /или доступное жилье? «МОЯ СТРАНА – МОЯ РОССИЯ»

«МОЯ СТРАНА – МОЯ РОССИЯ» Символика древних славян

Символика древних славян Задачи апробации электронных учебников

Задачи апробации электронных учебников Презентация на тему Второй рейх в Германии

Презентация на тему Второй рейх в Германии  СБОР ХЛОПКА лён натуральные волокна растительного происхождения.

СБОР ХЛОПКА лён натуральные волокна растительного происхождения. Меховые товары

Меховые товары Виктор Маркович Шкловский

Виктор Маркович Шкловский Концепция развития Корпоративного портала

Концепция развития Корпоративного портала Комплексная правовая поддержка ГАРАНТ ЭКСПЕРТ для специалистов здравоохранения Болотова Татьяна

Комплексная правовая поддержка ГАРАНТ ЭКСПЕРТ для специалистов здравоохранения Болотова Татьяна