- Европейская Подшипниковая Корпорация анализ рынка подшипников и планы развития компании

Содержание

- 2. Содержание Рынок подшипников - глобальный Российская подшипниковая отрасль слаба и не защищена Подшипниковая отрасль в России

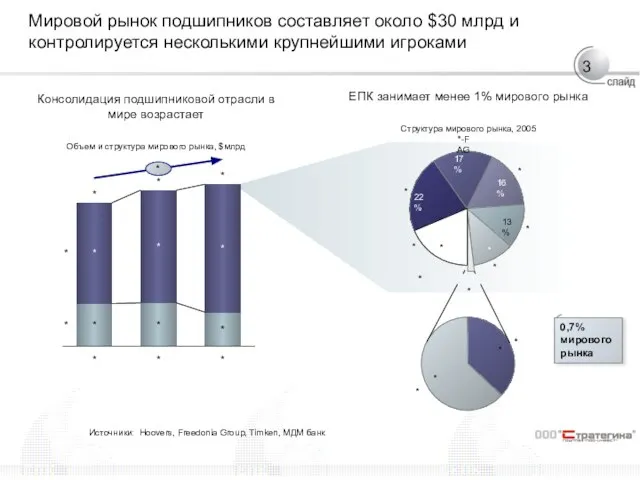

- 3. 13% 16% 17% 22% Мировой рынок подшипников составляет около $30 млрд и контролируется несколькими крупнейшими игроками

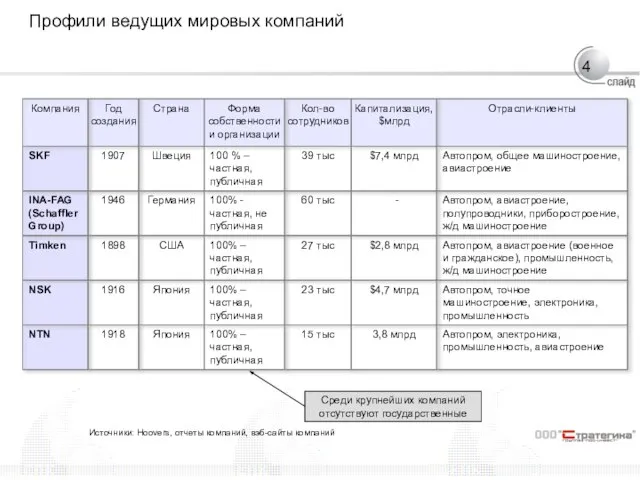

- 4. Профили ведущих мировых компаний Источники: Hoovers, отчеты компаний, вэб-сайты компаний Среди крупнейших компаний отсутствуют государственные

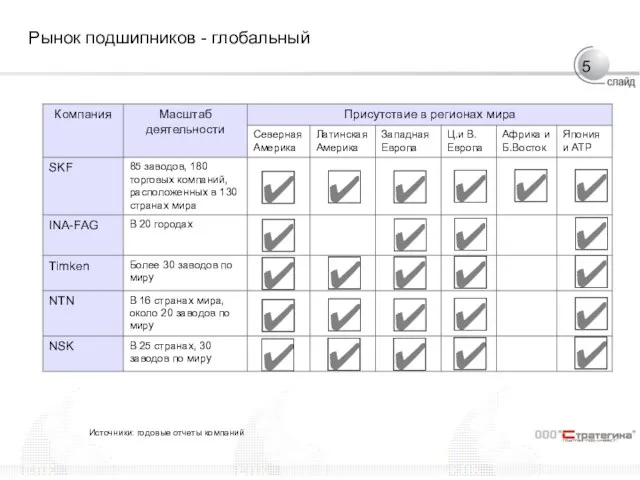

- 5. Рынок подшипников - глобальный ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔ ✔

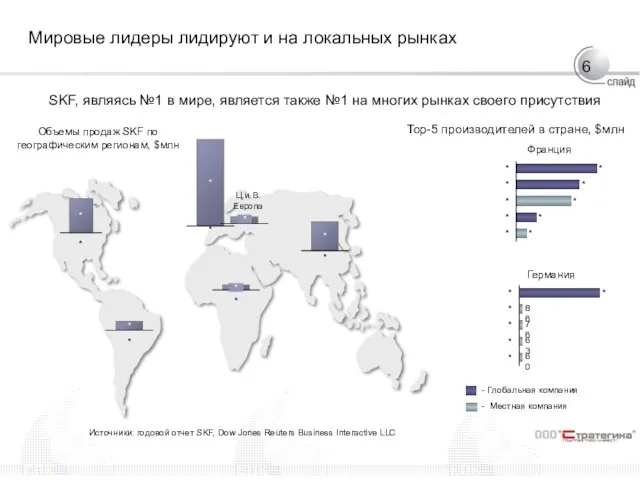

- 6. Мировые лидеры лидируют и на локальных рынках Объемы продаж SKF по географическим регионам, $млн * *

- 7. Успешными оказываются только крупнейшие игроки, способные инвестировать значительные средства в развитие Ключевые факторы успеха в отрасли:

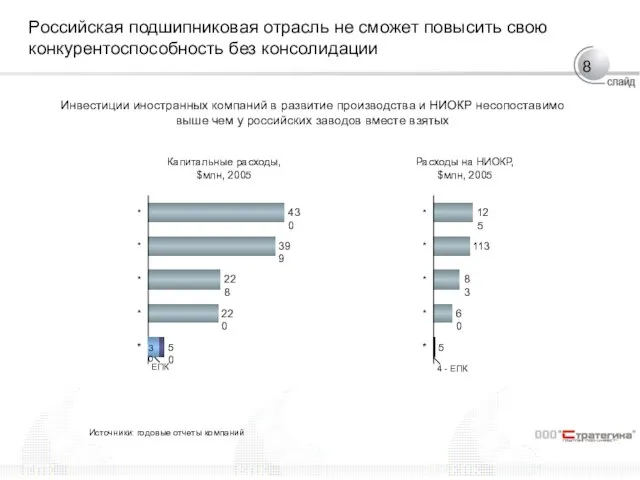

- 8. Российская подшипниковая отрасль не сможет повысить свою конкурентоспособность без консолидации Инвестиции иностранных компаний в развитие производства

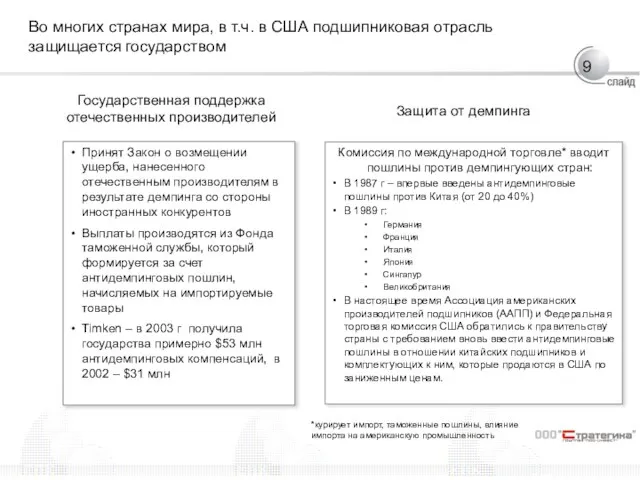

- 9. Во многих странах мира, в т.ч. в США подшипниковая отрасль защищается государством *курирует импорт, таможенные пошлины,

- 10. Выводы Рынок подшипников глобален и компании конкурируют не на локальных рынках, а на мировом Каждая из

- 11. Содержание Рынок подшипников является глобальным Российская подшипниковая отрасль слаба и не защищена Подшипниковая отрасль в России

- 12. * В российской подшипниковой отрасли не хватает обновленных мощностей для обеспечения нужд промышленности Спрос на качественные

- 13. Российская подшипниковая отрасль не защищена от действий глобальных компаний и китайских производителей Глобальные компании Переключают на

- 14. Китайские производители вытесняют российских производителей с внутреннего рынка Разница в ценах между китайской и российской продукцией

- 15. Российская подшипниковая отрасль стагнирует * * * После распада отраслевого концерна «Подшипник» на отдельные заводы многие

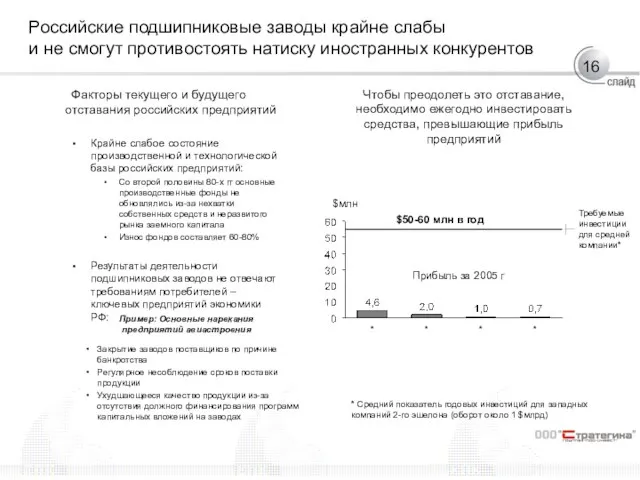

- 16. Российские подшипниковые заводы крайне слабы и не смогут противостоять натиску иностранных конкурентов Факторы текущего и будущего

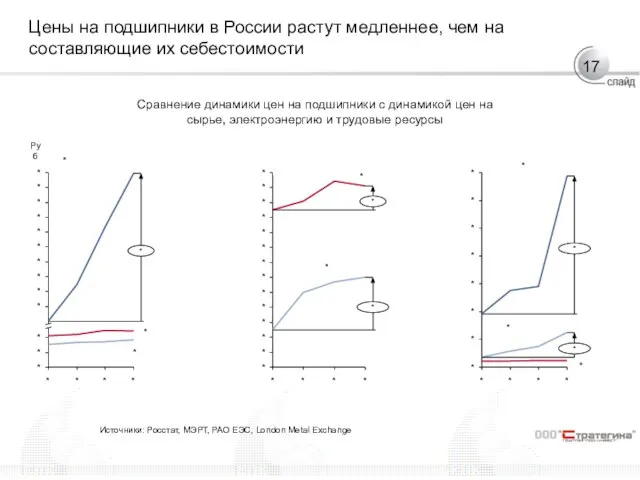

- 17. Цены на подшипники в России растут медленнее, чем на составляющие их себестоимости * * * *

- 18. Выводы В условиях отсутствия защитных барьеров иностранные игроки вытесняют отечественных производителей с внутреннего рынка Российские производители

- 19. Содержание Рынок подшипников является глобальным Российская подшипниковая отрасль слаба и не защищена Подшипниковая отрасль в России

- 20. Значимость подшипниковой отрасли для экономики страны Роль подшипниковой отрасли в экономике страны В подшипниковой отрасли занято

- 21. Президент России В.В.Путин высоко оценивает значимость российского машиностроения и призывает к внутриотраслевому взаимодействию «Без качественного машиностроения

- 22. Необходимо повышать конкурентоспособность российского машиностроения с целью участия в глобальной конкуренции М.Фрадков ставит задачу повысить конкурентоспособность

- 23. Развитие подшипниковой отрасли соответствует стратегии развития промышленности России Интегральная стратегия развития отраслей промышленности до 2010 г

- 24. Вывод Государство должно быть заинтересовано в сохранении и развитии отрасли

- 25. Содержание Рынок подшипников является глобальным Российская подшипниковая отрасль слаба и не защищена Подшипниковая отрасль в России

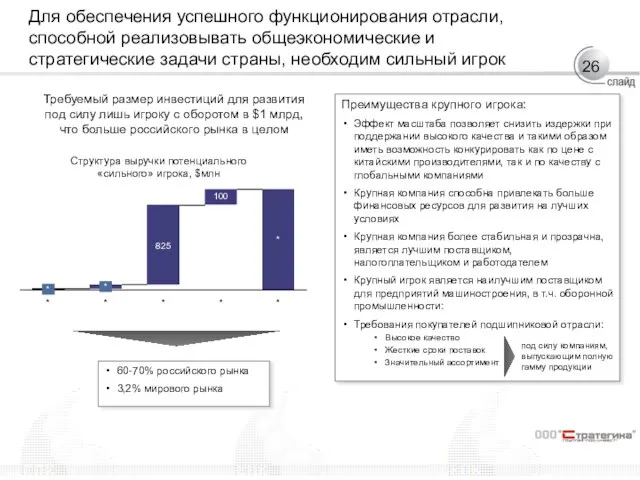

- 26. Для обеспечения успешного функционирования отрасли, способной реализовывать общеэкономические и стратегические задачи страны, необходим сильный игрок Требуемый

- 27. Выводы Сохранение и развитие подшипниковой отрасли возможно только при консолидации активов и формировании крупного игрока который:

- 28. Содержание Рынок подшипников является глобальным Российская подшипниковая отрасль слаба и не защищена Подшипниковая отрасль в России

- 29. ЕПК является крупнейшей подшипниковой компанией в России Украина Беларусь Казахстан РОССИЯ Ведущий российский производитель и поставщик

- 30. ЕПК – самая эффективная и высокотехнологичная подшипниковая компания России Конкурентные отличия ЕПК Создан Научно-Исследовательский Центр (НИЦ)

- 31. АВИА АВТО СТАЛЬ ЕПК является долгосрочным поставщиком для ключевых предприятий России Основные клиенты ЕПК Объединенная металлургическая

- 32. Основные факты: В 2005 ЕПК разместила облигационный займ 1 млрд. руб.: Первый опыт публичного размещения облигаций

- 33. В ЕПК - лучшие западные стандарты в области корпоративного управления Персонал Профессионализм топ-менеджмента Управление развитием персонала

- 34. ЕПК является лучшим налогоплательщиком в отрасли Выплаты по налогу на прибыль, млн руб, 2005 Эффективная налоговая

- 35. Основные результаты приобретения в 2005 г 20% акций ОАО «Завод авиационных подшипников» г.Самара: ЕПК как стратегический

- 36. Мировые компании, входя на новые рынки, ликвидируют местные производства Пример покупки FAG (ФРГ) 8 заводов фирмы

- 37. Вывод Российская подшипниковая отрасль не выживет без дальнейшей консолидации В настоящее время ЕПК – единственный игрок

- 38. У ЕПК есть 3 варианта стратегии Сценарий 1: Стать глобальной компанией с производственной базой в России

- 39. Детализация 1 сценария Консолидация российского рынка Выход на мировые рынки Превращение в глобальную компанию Планируется довести

- 40. 79,0% 37,0% В результате покупки ОАО «ЗАП» доля ЕПК на российском рынке увеличится до 42%, на

- 41. Превращение ЕПК в глобальную компанию США США Канада Мексика Бразилия Прибалтика Турция Южная Европа Китай Монголия

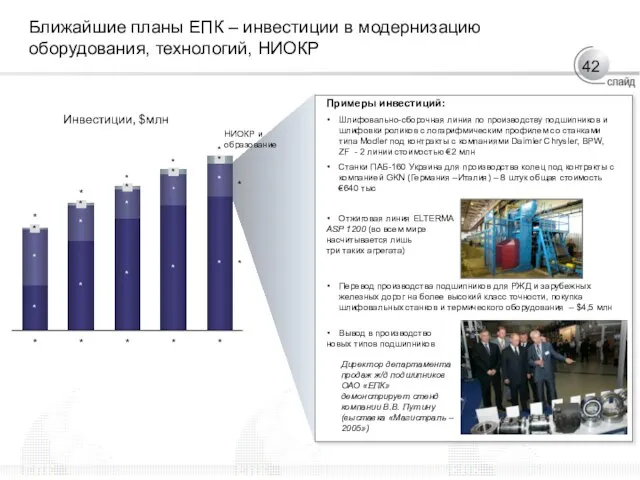

- 42. Ближайшие планы ЕПК – инвестиции в модернизацию оборудования, технологий, НИОКР Инвестиции, $млн * * * *

- 44. Скачать презентацию

Слайд 2Содержание

Рынок подшипников - глобальный

Российская подшипниковая отрасль слаба и не защищена

Подшипниковая отрасль в

Содержание

Рынок подшипников - глобальный

Российская подшипниковая отрасль слаба и не защищена

Подшипниковая отрасль в

Слайд 313%

16%

17%

22%

Мировой рынок подшипников составляет около $30 млрд и контролируется несколькими крупнейшими игроками

Консолидация

13%

16%

17%

22%

Мировой рынок подшипников составляет около $30 млрд и контролируется несколькими крупнейшими игроками

Консолидация

Слайд 4Профили ведущих мировых компаний

Источники: Hoovers, отчеты компаний, вэб-сайты компаний

Среди крупнейших компаний отсутствуют

Профили ведущих мировых компаний

Источники: Hoovers, отчеты компаний, вэб-сайты компаний

Среди крупнейших компаний отсутствуют

Слайд 5Рынок подшипников - глобальный

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

Источники: годовые отчеты компаний

Рынок подшипников - глобальный

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

✔

Источники: годовые отчеты компаний

Слайд 6Мировые лидеры лидируют и на локальных рынках

Объемы продаж SKF по географическим регионам,

Мировые лидеры лидируют и на локальных рынках

Объемы продаж SKF по географическим регионам,

Слайд 7Успешными оказываются только крупнейшие игроки, способные инвестировать значительные средства в развитие

Ключевые факторы

Успешными оказываются только крупнейшие игроки, способные инвестировать значительные средства в развитие

Ключевые факторы

Слайд 8Российская подшипниковая отрасль не сможет повысить свою конкурентоспособность без консолидации

Инвестиции иностранных компаний

Российская подшипниковая отрасль не сможет повысить свою конкурентоспособность без консолидации

Инвестиции иностранных компаний

Слайд 9Во многих странах мира, в т.ч. в США подшипниковая отрасль защищается государством

Во многих странах мира, в т.ч. в США подшипниковая отрасль защищается государством

Слайд 10Выводы

Рынок подшипников глобален и компании конкурируют не на локальных рынках, а

Выводы

Рынок подшипников глобален и компании конкурируют не на локальных рынках, а

Слайд 11Содержание

Рынок подшипников является глобальным

Российская подшипниковая отрасль слаба и не защищена

Подшипниковая отрасль в

Содержание

Рынок подшипников является глобальным

Российская подшипниковая отрасль слаба и не защищена

Подшипниковая отрасль в

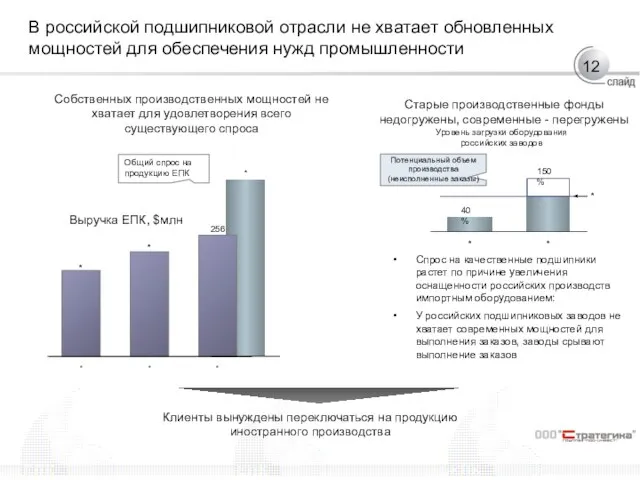

Слайд 12*

В российской подшипниковой отрасли не хватает обновленных мощностей для обеспечения нужд промышленности

*

В российской подшипниковой отрасли не хватает обновленных мощностей для обеспечения нужд промышленности

Слайд 13Российская подшипниковая отрасль не защищена от действий глобальных компаний и китайских производителей

Глобальные

Российская подшипниковая отрасль не защищена от действий глобальных компаний и китайских производителей

Глобальные

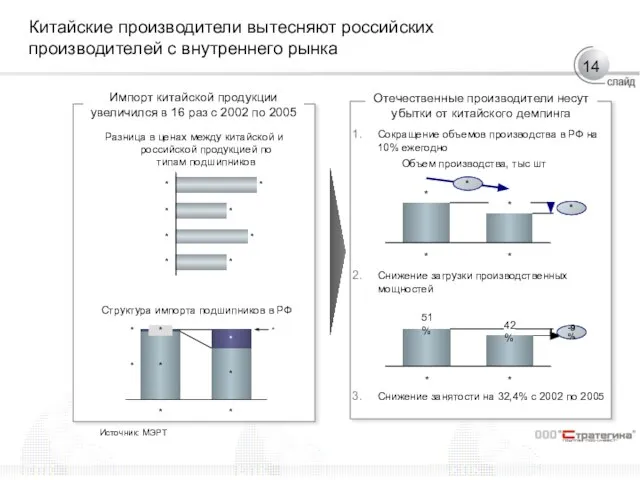

Слайд 14Китайские производители вытесняют российских производителей с внутреннего рынка

Разница в ценах между китайской

Китайские производители вытесняют российских производителей с внутреннего рынка

Разница в ценах между китайской

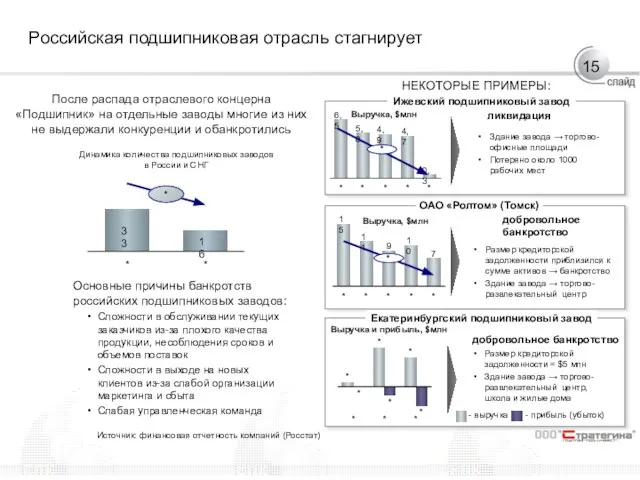

Слайд 15Российская подшипниковая отрасль стагнирует

*

*

*

После распада отраслевого концерна «Подшипник» на отдельные заводы

Российская подшипниковая отрасль стагнирует

*

*

*

После распада отраслевого концерна «Подшипник» на отдельные заводы

Слайд 16Российские подшипниковые заводы крайне слабы

и не смогут противостоять натиску иностранных конкурентов

Факторы

Российские подшипниковые заводы крайне слабы

и не смогут противостоять натиску иностранных конкурентов

Факторы

Слайд 17Цены на подшипники в России растут медленнее, чем на составляющие их себестоимости

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

Руб

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

Сравнение

Цены на подшипники в России растут медленнее, чем на составляющие их себестоимости

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

Руб

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

Сравнение

Слайд 18Выводы

В условиях отсутствия защитных барьеров иностранные игроки вытесняют отечественных производителей с внутреннего

Выводы

В условиях отсутствия защитных барьеров иностранные игроки вытесняют отечественных производителей с внутреннего

Слайд 19Содержание

Рынок подшипников является глобальным

Российская подшипниковая отрасль слаба и не защищена

Подшипниковая отрасль в

Содержание

Рынок подшипников является глобальным

Российская подшипниковая отрасль слаба и не защищена

Подшипниковая отрасль в

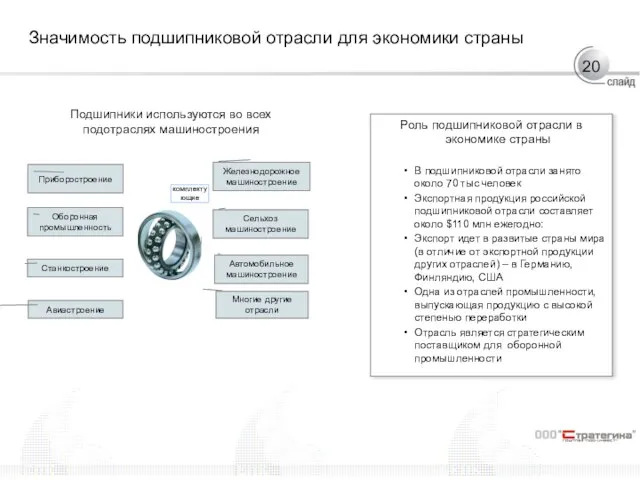

Слайд 20Значимость подшипниковой отрасли для экономики страны

Роль подшипниковой отрасли в экономике страны

В подшипниковой

Значимость подшипниковой отрасли для экономики страны

Роль подшипниковой отрасли в экономике страны

В подшипниковой

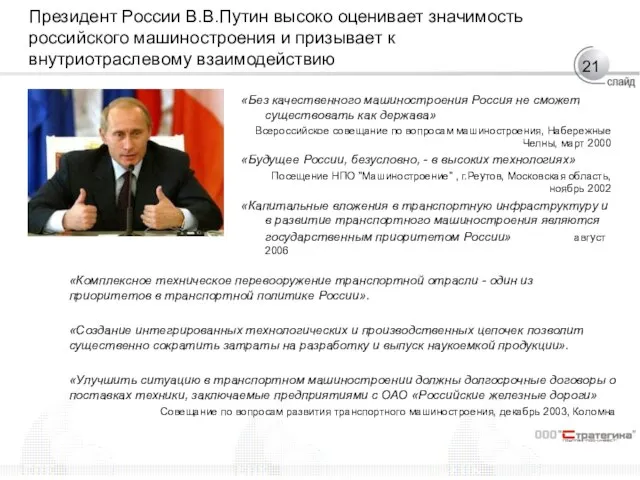

Слайд 21Президент России В.В.Путин высоко оценивает значимость российского машиностроения и призывает к внутриотраслевому

Президент России В.В.Путин высоко оценивает значимость российского машиностроения и призывает к внутриотраслевому

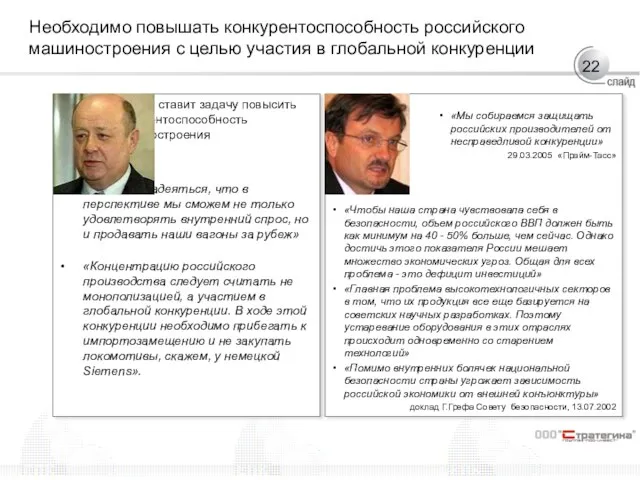

Слайд 22Необходимо повышать конкурентоспособность российского машиностроения с целью участия в глобальной конкуренции

М.Фрадков ставит

Необходимо повышать конкурентоспособность российского машиностроения с целью участия в глобальной конкуренции

М.Фрадков ставит

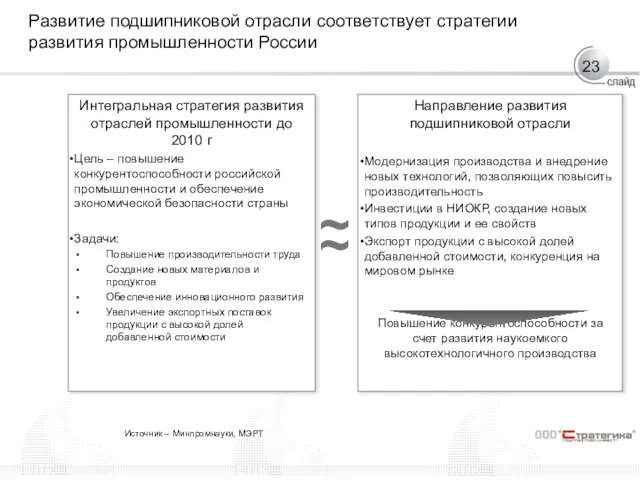

Слайд 23Развитие подшипниковой отрасли соответствует стратегии развития промышленности России

Интегральная стратегия развития отраслей промышленности

Развитие подшипниковой отрасли соответствует стратегии развития промышленности России

Интегральная стратегия развития отраслей промышленности

Слайд 24Вывод

Государство должно быть заинтересовано в сохранении и развитии отрасли

Вывод

Государство должно быть заинтересовано в сохранении и развитии отрасли

Слайд 25Содержание

Рынок подшипников является глобальным

Российская подшипниковая отрасль слаба и не защищена

Подшипниковая отрасль в

Содержание

Рынок подшипников является глобальным

Российская подшипниковая отрасль слаба и не защищена

Подшипниковая отрасль в

Слайд 26Для обеспечения успешного функционирования отрасли, способной реализовывать общеэкономические и стратегические задачи страны,

Для обеспечения успешного функционирования отрасли, способной реализовывать общеэкономические и стратегические задачи страны,

Слайд 27Выводы

Сохранение и развитие подшипниковой отрасли возможно только при консолидации активов и формировании

Выводы

Сохранение и развитие подшипниковой отрасли возможно только при консолидации активов и формировании

Слайд 28Содержание

Рынок подшипников является глобальным

Российская подшипниковая отрасль слаба и не защищена

Подшипниковая отрасль в

Содержание

Рынок подшипников является глобальным

Российская подшипниковая отрасль слаба и не защищена

Подшипниковая отрасль в

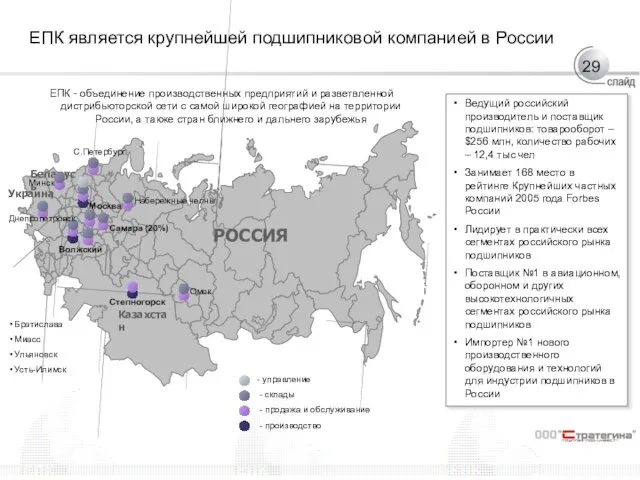

Слайд 29ЕПК является крупнейшей подшипниковой компанией в России

Украина

Беларусь

Казахстан

РОССИЯ

Ведущий российский производитель и поставщик

ЕПК является крупнейшей подшипниковой компанией в России

Украина

Беларусь

Казахстан

РОССИЯ

Ведущий российский производитель и поставщик

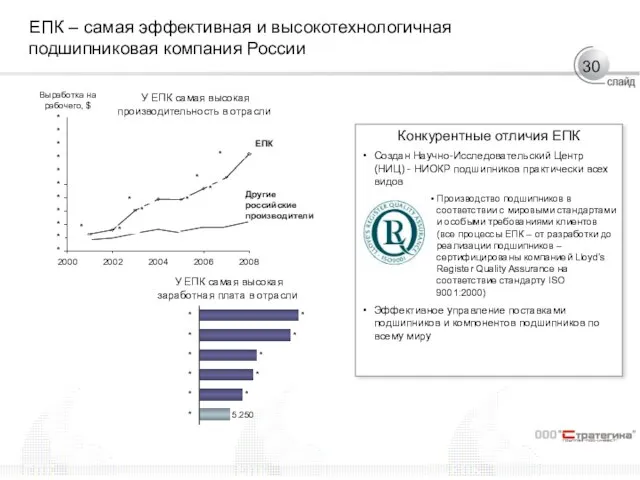

Слайд 30ЕПК – самая эффективная и высокотехнологичная подшипниковая компания России

Конкурентные отличия ЕПК

Создан Научно-Исследовательский

ЕПК – самая эффективная и высокотехнологичная подшипниковая компания России

Конкурентные отличия ЕПК

Создан Научно-Исследовательский

Слайд 31АВИА

АВТО

СТАЛЬ

ЕПК является долгосрочным поставщиком для ключевых предприятий России

Основные клиенты ЕПК

Объединенная металлургическая компания

Северсталь

НЕФТЬ

АВИА

АВТО

СТАЛЬ

ЕПК является долгосрочным поставщиком для ключевых предприятий России

Основные клиенты ЕПК

Объединенная металлургическая компания

Северсталь

НЕФТЬ

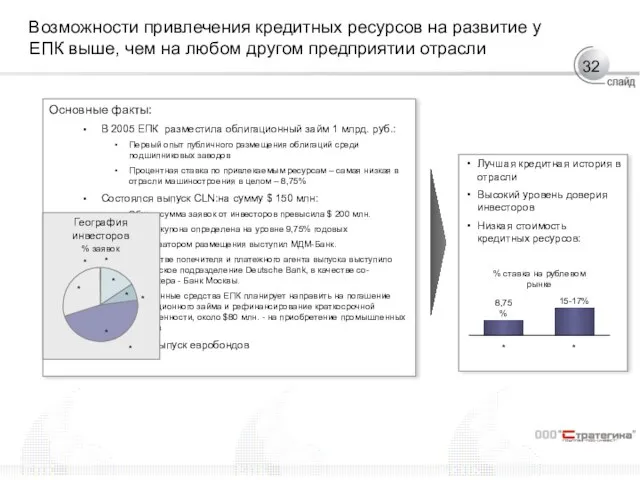

Слайд 32Основные факты:

В 2005 ЕПК разместила облигационный займ 1 млрд. руб.:

Первый опыт публичного

Основные факты:

В 2005 ЕПК разместила облигационный займ 1 млрд. руб.:

Первый опыт публичного

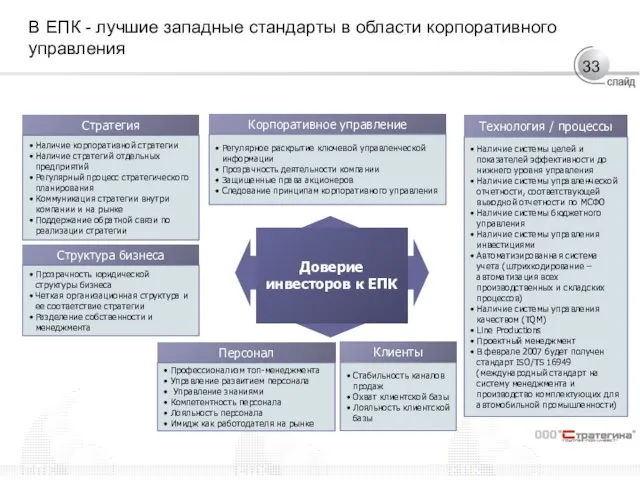

Слайд 33В ЕПК - лучшие западные стандарты в области корпоративного управления

Персонал

Профессионализм топ-менеджмента

Управление развитием

В ЕПК - лучшие западные стандарты в области корпоративного управления

Персонал

Профессионализм топ-менеджмента

Управление развитием

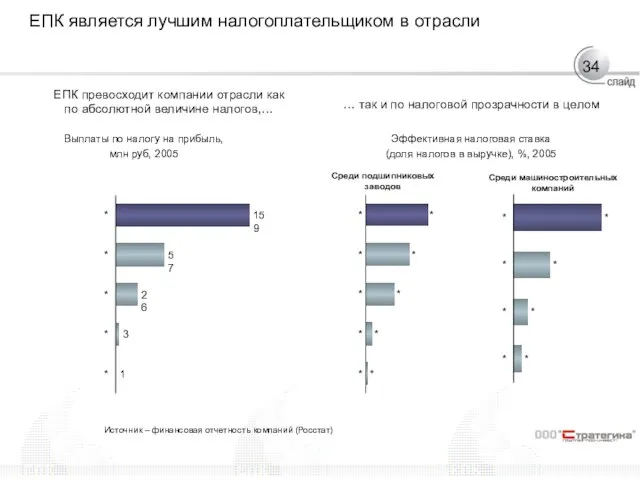

Слайд 34ЕПК является лучшим налогоплательщиком в отрасли

Выплаты по налогу на прибыль,

млн руб,

ЕПК является лучшим налогоплательщиком в отрасли

Выплаты по налогу на прибыль,

млн руб,

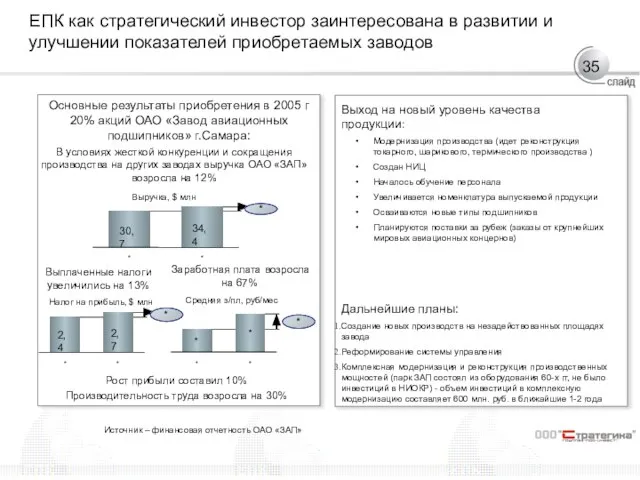

Слайд 35Основные результаты приобретения в 2005 г 20% акций ОАО «Завод авиационных подшипников»

Основные результаты приобретения в 2005 г 20% акций ОАО «Завод авиационных подшипников»

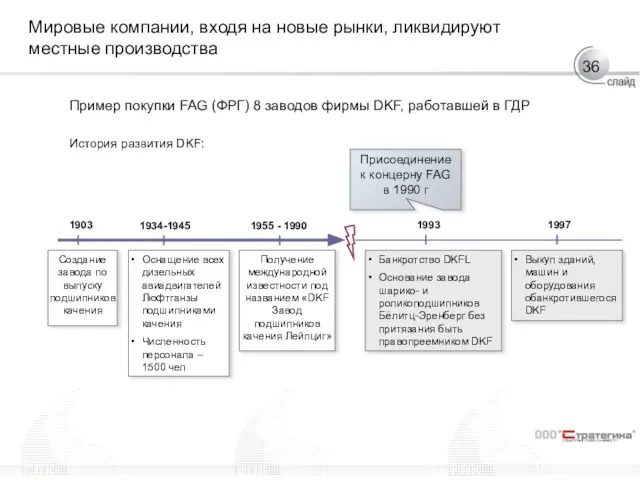

Слайд 36Мировые компании, входя на новые рынки, ликвидируют местные производства

Пример покупки FAG (ФРГ)

Мировые компании, входя на новые рынки, ликвидируют местные производства

Пример покупки FAG (ФРГ)

Слайд 37Вывод

Российская подшипниковая отрасль не выживет без дальнейшей консолидации

В настоящее время ЕПК –

Вывод

Российская подшипниковая отрасль не выживет без дальнейшей консолидации

В настоящее время ЕПК –

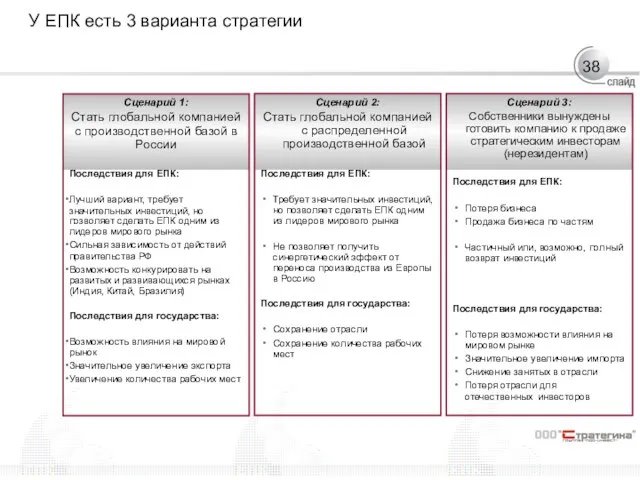

Слайд 38У ЕПК есть 3 варианта стратегии

Сценарий 1:

Стать глобальной компанией с производственной базой

У ЕПК есть 3 варианта стратегии

Сценарий 1:

Стать глобальной компанией с производственной базой

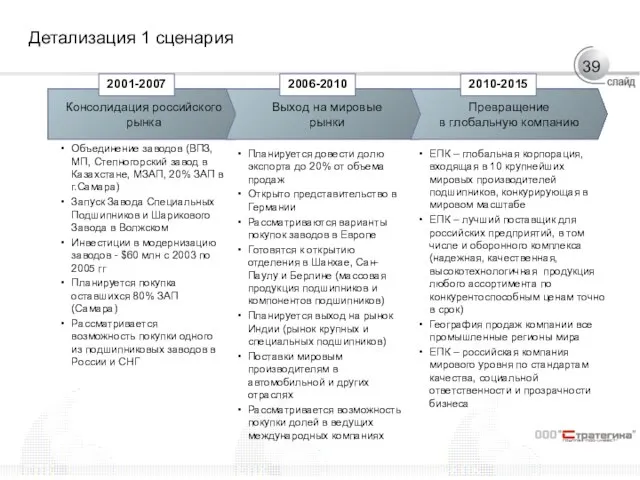

Слайд 39Детализация 1 сценария

Консолидация российского рынка

Выход на мировые

рынки

Превращение

в глобальную

Детализация 1 сценария

Консолидация российского рынка

Выход на мировые

рынки

Превращение

в глобальную

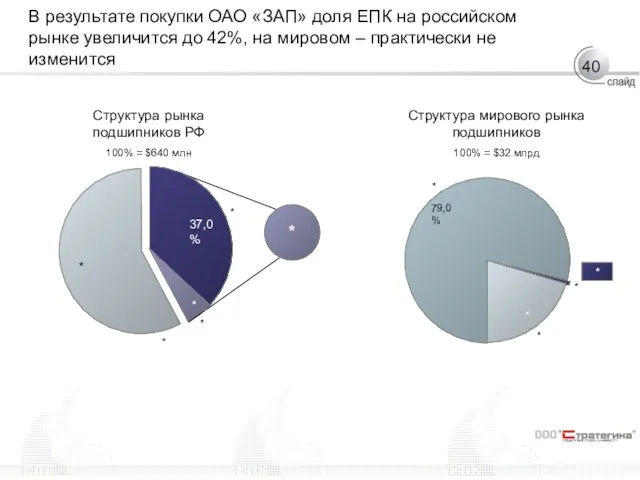

Слайд 4079,0%

37,0%

В результате покупки ОАО «ЗАП» доля ЕПК на российском рынке увеличится до

79,0%

37,0%

В результате покупки ОАО «ЗАП» доля ЕПК на российском рынке увеличится до

Слайд 41Превращение ЕПК в глобальную компанию

США

США

Канада

Мексика

Бразилия

Прибалтика

Турция

Южная

Превращение ЕПК в глобальную компанию

США

США

Канада

Мексика

Бразилия

Прибалтика

Турция

Южная

Слайд 42Ближайшие планы ЕПК – инвестиции в модернизацию оборудования, технологий, НИОКР

Инвестиции, $млн

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

НИОКР

Ближайшие планы ЕПК – инвестиции в модернизацию оборудования, технологий, НИОКР

Инвестиции, $млн

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

НИОКР

Презентация1 (1)

Презентация1 (1) Школа эффективного бюджета студенческого самоуправления

Школа эффективного бюджета студенческого самоуправления Земля-шарообразное тело

Земля-шарообразное тело Проект создания «Музея истории информатики и вычислительной техники»

Проект создания «Музея истории информатики и вычислительной техники» Ребусы

Ребусы Artisman. Техническое обслуживание

Artisman. Техническое обслуживание Организационно-технологическое сопровождение ГИА – 9 в новой форме в 2012 г.

Организационно-технологическое сопровождение ГИА – 9 в новой форме в 2012 г. МЕЖДУНАРОДНАЯ ВЫСТАВКА ПО АСТРОНОМИИ «ВСЕЛЕННАЯ В ЦЕНТРЕ ГОРОДА» Как все начиналось…

МЕЖДУНАРОДНАЯ ВЫСТАВКА ПО АСТРОНОМИИ «ВСЕЛЕННАЯ В ЦЕНТРЕ ГОРОДА» Как все начиналось… Портрет слова

Портрет слова USB зажигалки

USB зажигалки Коса - девичья краса

Коса - девичья краса ЛОГИКА И КОМПЬЮТЕР.

ЛОГИКА И КОМПЬЮТЕР. Профессиональная деятельность учителя ИКН, марийского языка и литературы МОУ «Кукмаринская средняя общеобразовательная школа»

Профессиональная деятельность учителя ИКН, марийского языка и литературы МОУ «Кукмаринская средняя общеобразовательная школа» Агентство экономической диверсификации западных провинций Канады Western Economic Diversification Canada Автор доклада: Даг Мейли, Заместитель ми

Агентство экономической диверсификации западных провинций Канады Western Economic Diversification Canada Автор доклада: Даг Мейли, Заместитель ми Анализ TMS - решений и трейсинга для FTL

Анализ TMS - решений и трейсинга для FTL Салфетка. Вышивка

Салфетка. Вышивка День российской науки

День российской науки Информационное обслуживание пассажиров при перевозках на автомобильном транспорте

Информационное обслуживание пассажиров при перевозках на автомобильном транспорте Познание окружающего мира через экспериментирование

Познание окружающего мира через экспериментирование Основные шаги в русском танце

Основные шаги в русском танце Тематический натюрморт

Тематический натюрморт Динамика развития бизнеса финансовых услуг.

Динамика развития бизнеса финансовых услуг. Радио Принцип работы На передающей стороне

Радио Принцип работы На передающей стороне  Итоговая аттестация выпускников 9-х классов

Итоговая аттестация выпускников 9-х классов Явление закрытого жилого пространства в Санкт-Петербурге

Явление закрытого жилого пространства в Санкт-Петербурге Машины для послеуборочной обработки зерна

Машины для послеуборочной обработки зерна Использование средствMS Officeдля создания электронного учебника

Использование средствMS Officeдля создания электронного учебника Гражданское общество - понятие, функции

Гражданское общество - понятие, функции