- Европейский рынок лизинга и перспективы развития лизинга в России

Содержание

- 2. Структура рынка и «сегменты-индикаторы»

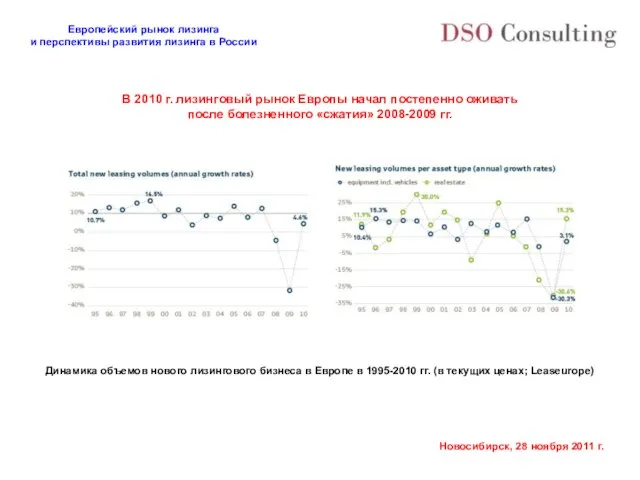

- 3. В 2010 г. лизинговый рынок Европы начал постепенно оживать после болезненного «сжатия» 2008-2009 гг. Динамика объемов

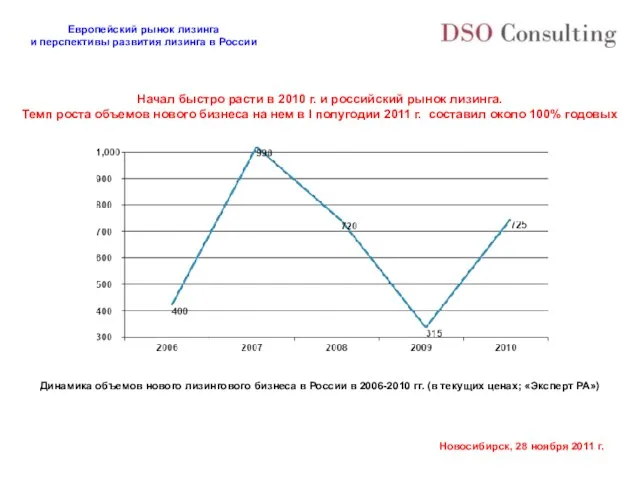

- 4. Начал быстро расти в 2010 г. и российский рынок лизинга. Темп роста объемов нового бизнеса на

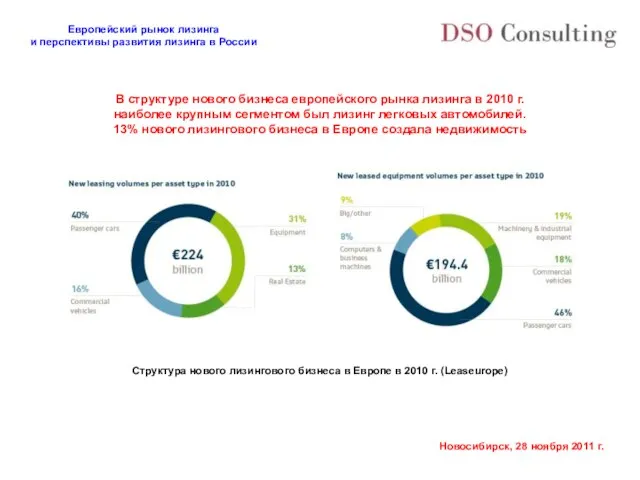

- 5. В структуре нового бизнеса европейского рынка лизинга в 2010 г. наиболее крупным сегментом был лизинг легковых

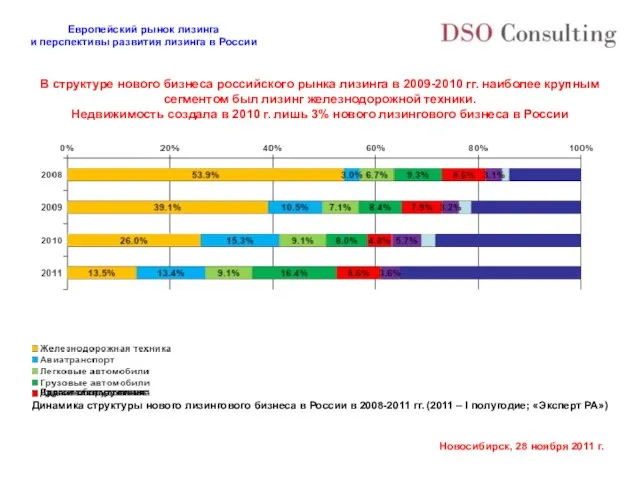

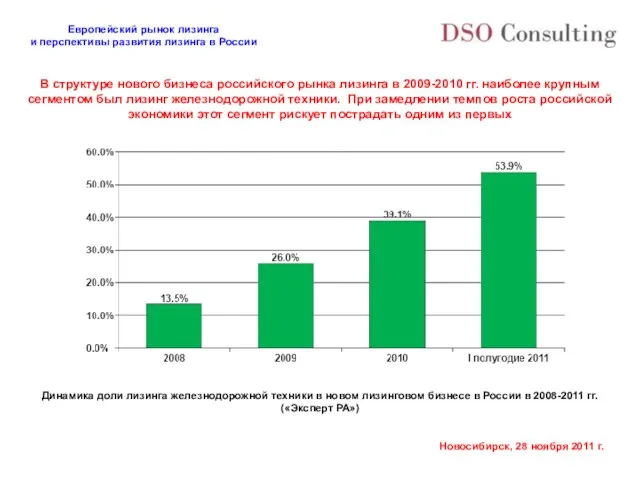

- 6. В структуре нового бизнеса российского рынка лизинга в 2009-2010 гг. наиболее крупным сегментом был лизинг железнодорожной

- 7. В структуре нового бизнеса российского рынка лизинга в 2009-2010 гг. наиболее крупным сегментом был лизинг железнодорожной

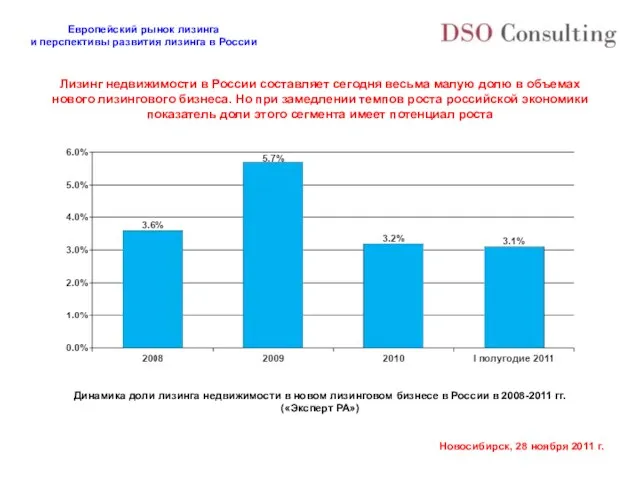

- 8. Лизинг недвижимости в России составляет сегодня весьма малую долю в объемах нового лизингового бизнеса. Но при

- 9. Ввиду насыщенности потребительских и корпоративных рынков Европы в структуре европейского рынка лизинга ключевым является сегмент лизинга

- 10. Два слова про оперативный лизинг (renting)

- 11. «9 ноября [2011 г.] в Москве состоялся пресс-ланч на тему «Оперативный лизинг. Плюсы и минусы оперативного

- 12. Причиной, по которой европейские лизинговые компании массово применяют оперативный лизинг, является уже упомянутая насыщенность рынков. Попросту

- 13. Российский рынок лизинга движется к консолидации

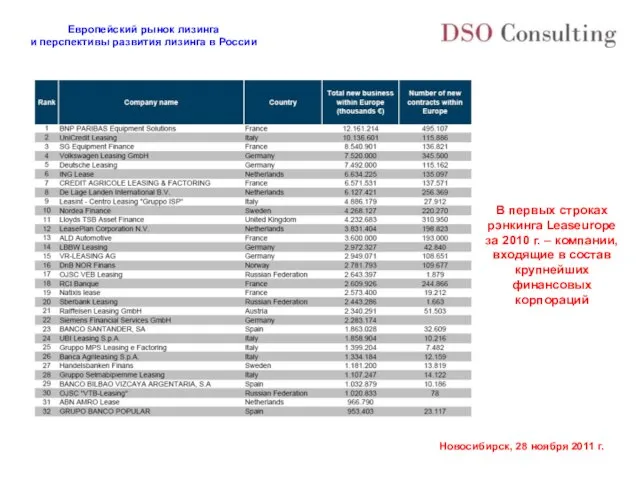

- 14. В первых строках рэнкинга Leaseurope за 2010 г. – компании, входящие в состав крупнейших финансовых корпораций

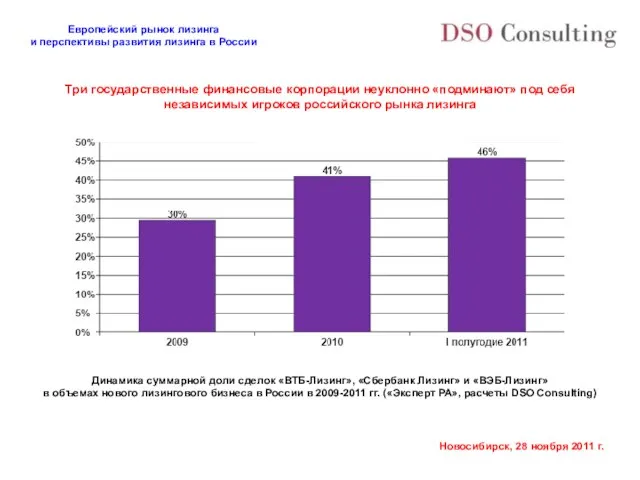

- 15. Три государственные финансовые корпорации неуклонно «подминают» под себя независимых игроков российского рынка лизинга Динамика суммарной доли

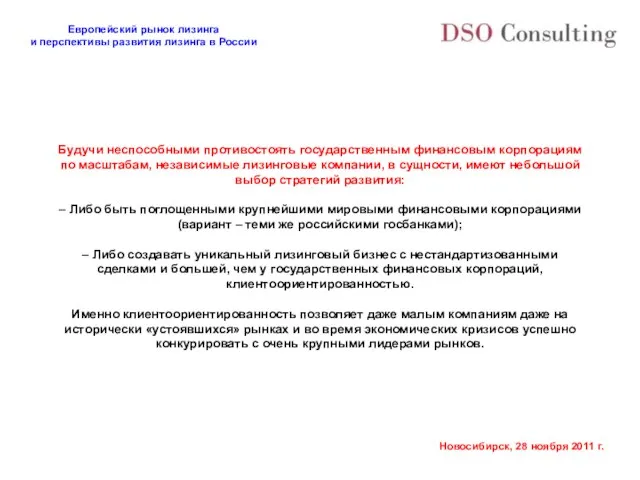

- 16. Будучи неспособными противостоять государственным финансовым корпорациям по масштабам, независимые лизинговые компании, в сущности, имеют небольшой выбор

- 18. Скачать презентацию

Слайд 3В 2010 г. лизинговый рынок Европы начал постепенно оживать

после болезненного «сжатия» 2008-2009

В 2010 г. лизинговый рынок Европы начал постепенно оживать

после болезненного «сжатия» 2008-2009

Слайд 4Начал быстро расти в 2010 г. и российский рынок лизинга.

Темп роста

Начал быстро расти в 2010 г. и российский рынок лизинга.

Темп роста

Слайд 5В структуре нового бизнеса европейского рынка лизинга в 2010 г.

наиболее крупным сегментом

В структуре нового бизнеса европейского рынка лизинга в 2010 г.

наиболее крупным сегментом

Слайд 6В структуре нового бизнеса российского рынка лизинга в 2009-2010 гг. наиболее крупным

В структуре нового бизнеса российского рынка лизинга в 2009-2010 гг. наиболее крупным

Слайд 7В структуре нового бизнеса российского рынка лизинга в 2009-2010 гг. наиболее крупным

В структуре нового бизнеса российского рынка лизинга в 2009-2010 гг. наиболее крупным

Слайд 8Лизинг недвижимости в России составляет сегодня весьма малую долю в объемах

нового лизингового

Лизинг недвижимости в России составляет сегодня весьма малую долю в объемах

нового лизингового

Слайд 9Ввиду насыщенности потребительских и корпоративных рынков Европы в структуре европейского рынка лизинга

Ввиду насыщенности потребительских и корпоративных рынков Европы в структуре европейского рынка лизинга

Слайд 10Два слова про оперативный лизинг (renting)

Два слова про оперативный лизинг (renting)

Слайд 11«9 ноября [2011 г.] в Москве состоялся пресс-ланч на тему «Оперативный лизинг.

«9 ноября [2011 г.] в Москве состоялся пресс-ланч на тему «Оперативный лизинг.

![«9 ноября [2011 г.] в Москве состоялся пресс-ланч на тему «Оперативный лизинг.](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/461805/slide-10.jpg)

Слайд 12Причиной, по которой европейские лизинговые компании массово применяют оперативный лизинг, является уже

Причиной, по которой европейские лизинговые компании массово применяют оперативный лизинг, является уже

Слайд 13Российский рынок лизинга движется к консолидации

Российский рынок лизинга движется к консолидации

Слайд 14В первых строках рэнкинга Leaseurope за 2010 г. – компании, входящие в

В первых строках рэнкинга Leaseurope за 2010 г. – компании, входящие в

Слайд 15Три государственные финансовые корпорации неуклонно «подминают» под себя

независимых игроков российского рынка лизинга

Динамика

Три государственные финансовые корпорации неуклонно «подминают» под себя

независимых игроков российского рынка лизинга

Динамика

Слайд 16Будучи неспособными противостоять государственным финансовым корпорациям по масштабам, независимые лизинговые компании, в

Будучи неспособными противостоять государственным финансовым корпорациям по масштабам, независимые лизинговые компании, в

Звуки «д-д′».Буква «Д»

Звуки «д-д′».Буква «Д» Презентация на тему Технологический подход к проблемам загрязнений окружающей среды: пестицидами и опасными соединениями

Презентация на тему Технологический подход к проблемам загрязнений окружающей среды: пестицидами и опасными соединениями Правила поведения в школьной библиотеке

Правила поведения в школьной библиотеке Дизайн-проект парковой зоны Евковка Алиса в стране чудес

Дизайн-проект парковой зоны Евковка Алиса в стране чудес Спорт среди молодежи в Красноярске

Спорт среди молодежи в Красноярске Правила личной гигиены и здоровья человека

Правила личной гигиены и здоровья человека мезень

мезень Zanyatie_2-1sem_chtenie

Zanyatie_2-1sem_chtenie Полифония в музыке и живописи

Полифония в музыке и живописи Ирина Левонтина (

Ирина Левонтина ( Изображение неровностей земной поверхности на плане местности

Изображение неровностей земной поверхности на плане местности Институциональная экономика

Институциональная экономика  Проекты 2020

Проекты 2020 И.А.Бунин.

И.А.Бунин. Под небом Парижа

Под небом Парижа Деятельностный подход в обучении как основа организации учебной деятельности младших школьников

Деятельностный подход в обучении как основа организации учебной деятельности младших школьников Презентация на тему Гоголь Ночь перед Рождеством

Презентация на тему Гоголь Ночь перед Рождеством Радиоэлектронная борьба

Радиоэлектронная борьба Родителям о ФГОС дошкольного образования

Родителям о ФГОС дошкольного образования Презентация на тему Жизнь и творчество В.В. Маяковского

Презентация на тему Жизнь и творчество В.В. Маяковского  Пунктуация. Культура речи

Пунктуация. Культура речи НТУ " ХПИ "

НТУ " ХПИ " Серия товара для кухни

Серия товара для кухни Презентация на тему Мифы Древнего Египта

Презентация на тему Мифы Древнего Египта  Действия с величинами

Действия с величинами УПР

УПР Презентация на тему Действительные причастия признак того предмета, который сам что-то делает

Презентация на тему Действительные причастия признак того предмета, который сам что-то делает Комунальна установа “Методично-консалтинговий центр Маріупольської міської ради Донецької області”. Подяки вчителям

Комунальна установа “Методично-консалтинговий центр Маріупольської міської ради Донецької області”. Подяки вчителям