- Федеральная служба по финансовому мониторингу

Содержание

- 2. Анализ информации – получение знаний об объектах, необходимых для проведения финансового расследования Накопление обработанных и структурированных

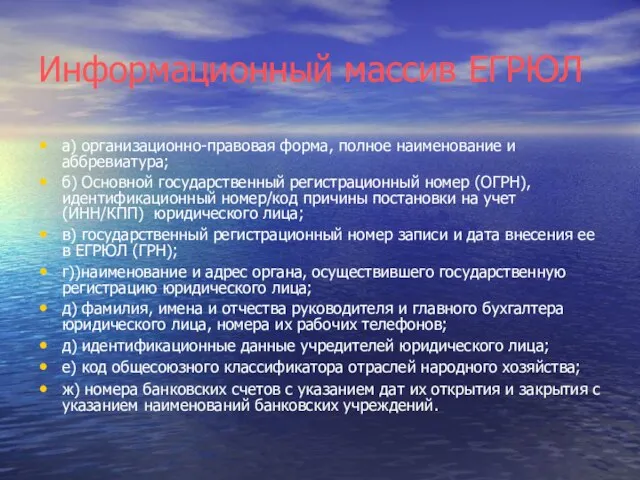

- 3. Информационный массив ЕГРЮЛ а) организационно-правовая форма, полное наименование и аббревиатура; б) Основной государственный регистрационный номер (ОГРН),

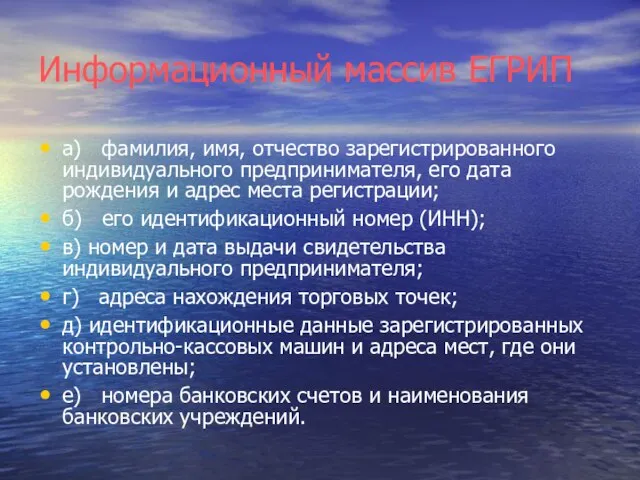

- 4. Информационный массив ЕГРИП а) фамилия, имя, отчество зарегистрированного индивидуального предпринимателя, его дата рождения и адрес места

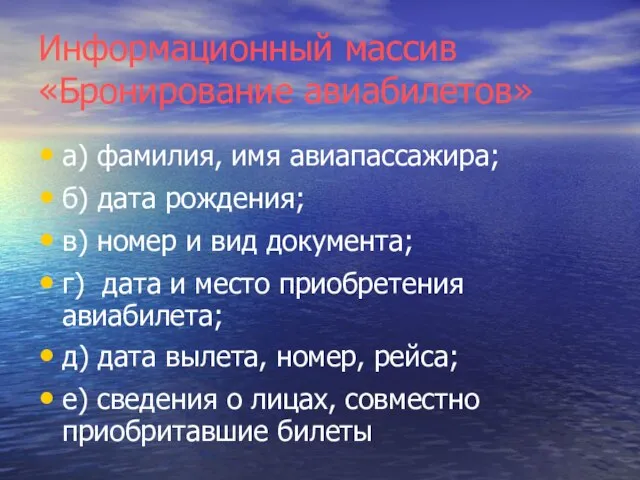

- 5. Информационный массив «Бронирование авиабилетов» а) фамилия, имя авиапассажира; б) дата рождения; в) номер и вид документа;

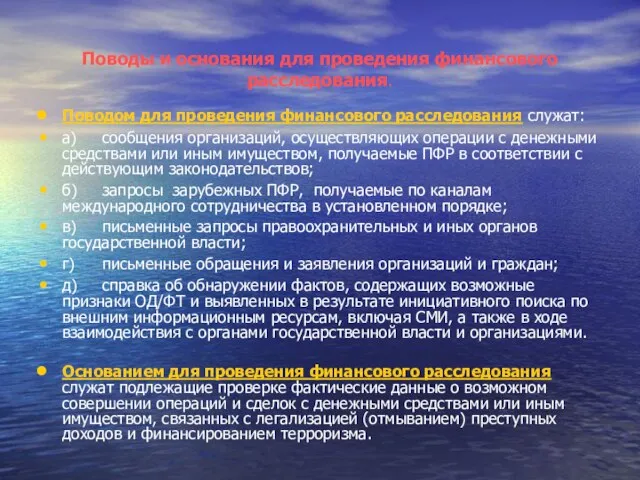

- 6. Поводы и основания для проведения финансового расследования. Поводом для проведения финансового расследования служат: а) сообщения организаций,

- 7. Этап «первичного анализа» - информационный поиск, анализ, оценка и отбор информации из базы данных об операциях

- 8. Этап «первичной проверки» Проверка информации, инициативно отобранной или полученной по каналам информационного обмена с внешними организациями,

- 9. Этап «углубленного финансового расследования» Проведение углубленной проверки путем дополнительного сбора (в том числе с направлением письменных

- 10. Этап «реализации результатов финансового расследования» - направление информации и материалов в правоохранительные органы; - направление информации

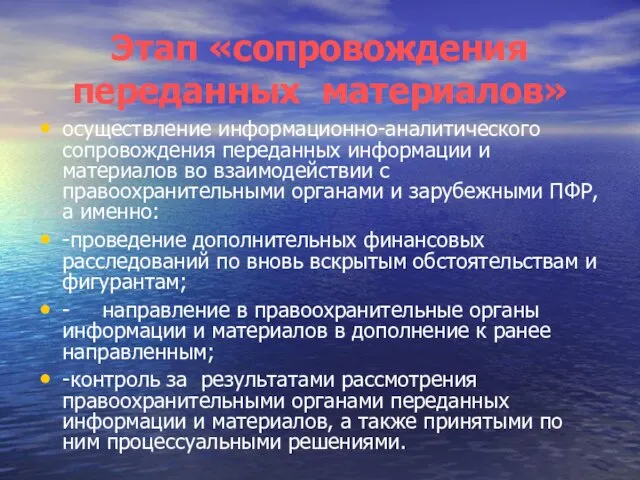

- 11. Этап «сопровождения переданных материалов» осуществление информационно-аналитического сопровождения переданных информации и материалов во взаимодействии с правоохранительными органами

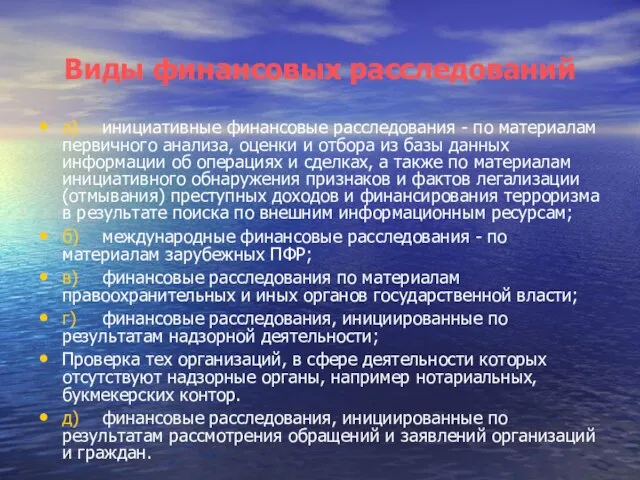

- 12. Виды финансовых расследований а) инициативные финансовые расследования - по материалам первичного анализа, оценки и отбора из

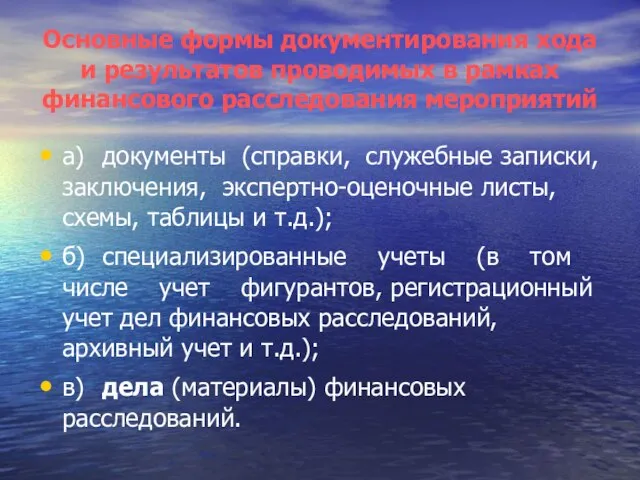

- 13. Основные формы документирования хода и результатов проводимых в рамках финансового расследования мероприятий а) документы (справки, служебные

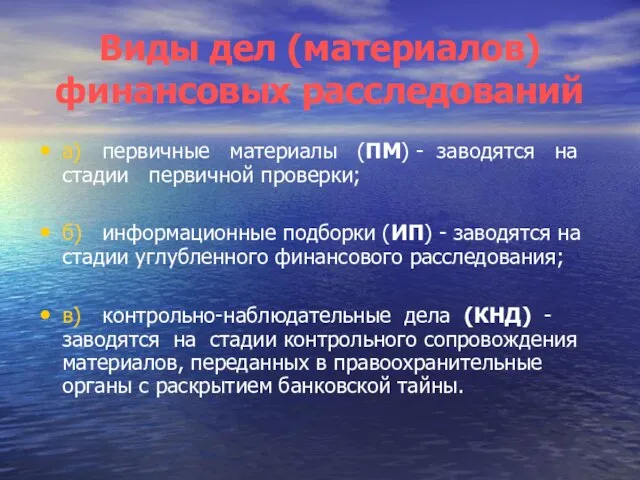

- 14. Виды дел (материалов) финансовых расследований а) первичные материалы (ПМ) - заводятся на стадии первичной проверки; б)

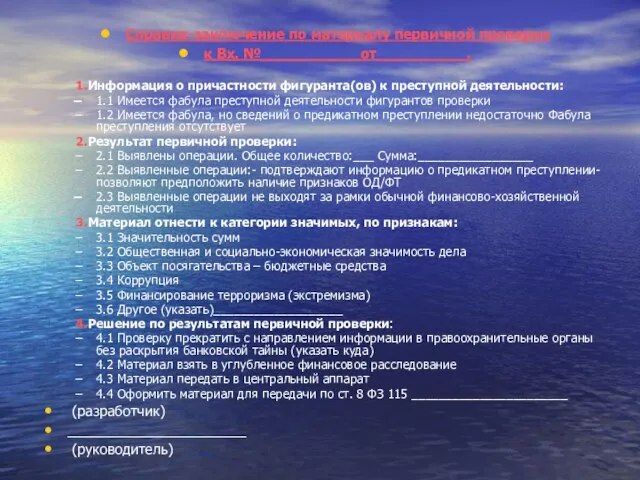

- 15. Справка-заключение по материалу первичной проверки к Вх. №___________от__________. 1.Информация о причастности фигуранта(ов) к преступной деятельности: 1.1

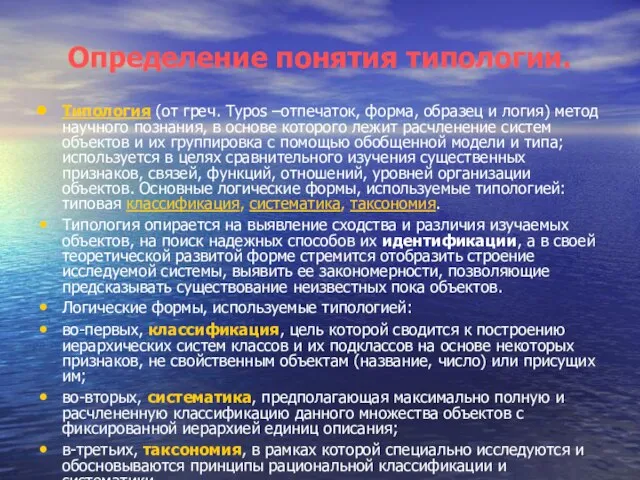

- 16. Определение понятия типологии. Типология (от греч. Туpos –отпечаток, форма, образец и логия) метод научного познания, в

- 18. Скачать презентацию

Слайд 2

Анализ информации – получение знаний об объектах, необходимых для проведения финансового расследования

Анализ информации – получение знаний об объектах, необходимых для проведения финансового расследования

Слайд 3Информационный массив ЕГРЮЛ

а) организационно-правовая форма, полное наименование и аббревиатура;

б) Основной государственный

Информационный массив ЕГРЮЛ

а) организационно-правовая форма, полное наименование и аббревиатура;

б) Основной государственный

Слайд 4Информационный массив ЕГРИП

а) фамилия, имя, отчество зарегистрированного индивидуального предпринимателя, его дата

Информационный массив ЕГРИП

а) фамилия, имя, отчество зарегистрированного индивидуального предпринимателя, его дата

Слайд 5Информационный массив «Бронирование авиабилетов»

а) фамилия, имя авиапассажира;

б) дата рождения;

в) номер и вид

Информационный массив «Бронирование авиабилетов»

а) фамилия, имя авиапассажира;

б) дата рождения;

в) номер и вид

Слайд 6Поводы и основания для проведения финансового расследования.

Поводом для проведения финансового расследования

Поводы и основания для проведения финансового расследования.

Поводом для проведения финансового расследования

Слайд 7Этап «первичного анализа»

- информационный поиск, анализ, оценка и отбор информации из

Этап «первичного анализа»

- информационный поиск, анализ, оценка и отбор информации из

Слайд 8Этап «первичной проверки»

Проверка информации, инициативно отобранной или полученной по каналам информационного

Этап «первичной проверки»

Проверка информации, инициативно отобранной или полученной по каналам информационного

Слайд 9Этап «углубленного финансового расследования»

Проведение углубленной проверки путем дополнительного сбора (в том

Этап «углубленного финансового расследования»

Проведение углубленной проверки путем дополнительного сбора (в том

Слайд 10Этап «реализации результатов финансового расследования»

- направление информации и материалов в правоохранительные органы;

- направление

Этап «реализации результатов финансового расследования»

- направление информации и материалов в правоохранительные органы;

- направление

Слайд 11Этап «сопровождения переданных материалов»

осуществление информационно-аналитического сопровождения переданных информации и материалов во

Этап «сопровождения переданных материалов»

осуществление информационно-аналитического сопровождения переданных информации и материалов во

Слайд 12Виды финансовых расследований

а) инициативные финансовые расследования - по материалам первичного анализа, оценки

Виды финансовых расследований

а) инициативные финансовые расследования - по материалам первичного анализа, оценки

Слайд 13Основные формы документирования хода и результатов проводимых в рамках финансового расследования мероприятий

Основные формы документирования хода и результатов проводимых в рамках финансового расследования мероприятий

Слайд 14Виды дел (материалов) финансовых расследований

а) первичные материалы (ПМ) - заводятся на стадии

Виды дел (материалов) финансовых расследований

а) первичные материалы (ПМ) - заводятся на стадии

Слайд 15

Справка-заключение по материалу первичной проверки

к Вх. №___________от__________.

1.Информация о причастности фигуранта(ов) к

Справка-заключение по материалу первичной проверки

к Вх. №___________от__________.

1.Информация о причастности фигуранта(ов) к

Слайд 16Определение понятия типологии.

Типология (от греч. Туpos –отпечаток, форма, образец и логия)

Определение понятия типологии.

Типология (от греч. Туpos –отпечаток, форма, образец и логия)

Информационные процессы в естественных и искусственных системах

Информационные процессы в естественных и искусственных системах Осуществление закупок. Определение поставщиков

Осуществление закупок. Определение поставщиков Лекция 6

Лекция 6 Тема занятия: «Определение уровня производительности труда на с/х предприятиях»

Тема занятия: «Определение уровня производительности труда на с/х предприятиях» Современная экипировка пехотинца и перспективные разработки

Современная экипировка пехотинца и перспективные разработки Стратегии финансового развития

Стратегии финансового развития Особенности организации питания спортсменов

Особенности организации питания спортсменов VR-кинотеатр. Описание

VR-кинотеатр. Описание ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия»

ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия» Додо Пицца

Додо Пицца О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ «

О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ « Логические задания!

Логические задания! Презентация на тему Распространение Реформации в Европе. Контрреформация

Презентация на тему Распространение Реформации в Европе. Контрреформация  Наука и ее функции

Наука и ее функции Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост

Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост Синтетические волокна: полиуретановые и полиакрилонитрильные волокна

Синтетические волокна: полиуретановые и полиакрилонитрильные волокна Глобальная сеть Internet

Глобальная сеть Internet ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой

ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой Презентация на тему Домашнее животное Кошка

Презентация на тему Домашнее животное Кошка УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения

УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения Презентация на тему Презентация Украины

Презентация на тему Презентация Украины  Базовые информационные процессы

Базовые информационные процессы Опасно ли мещанство ?

Опасно ли мещанство ? Первый этап деятельности Конституционного суда

Первый этап деятельности Конституционного суда История развития высшего образования

История развития высшего образования Объекты, выполняющие обратные действия. Алгоритмы обратного действия

Объекты, выполняющие обратные действия. Алгоритмы обратного действия Конкурс красоты «Мисс детсад 2011»

Конкурс красоты «Мисс детсад 2011» «Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног

«Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног