- ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЛЕСНОГО ХОЗЯЙСТВА ООО «Учебно-методический и образовательный центр «ПАРТНЕР»

Содержание

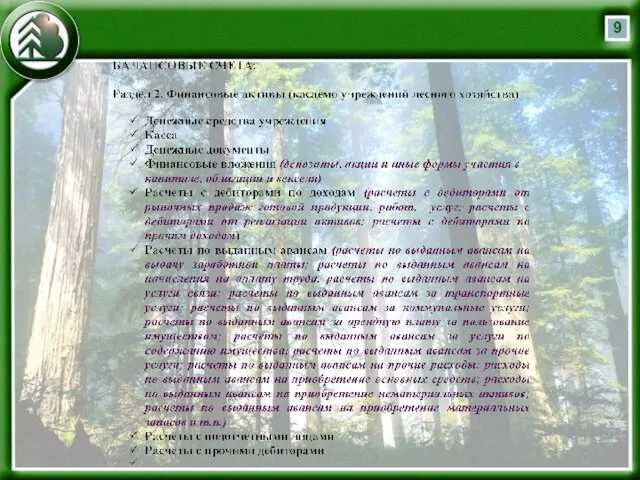

- 10. Раздел 3. Обязательства Расчеты с кредиторами по долговым обязательствам; Расчеты с поставщиками и подрядчиками: Расчеты по

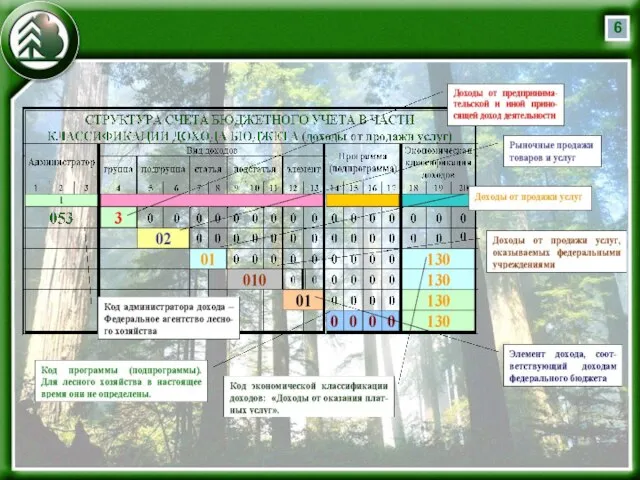

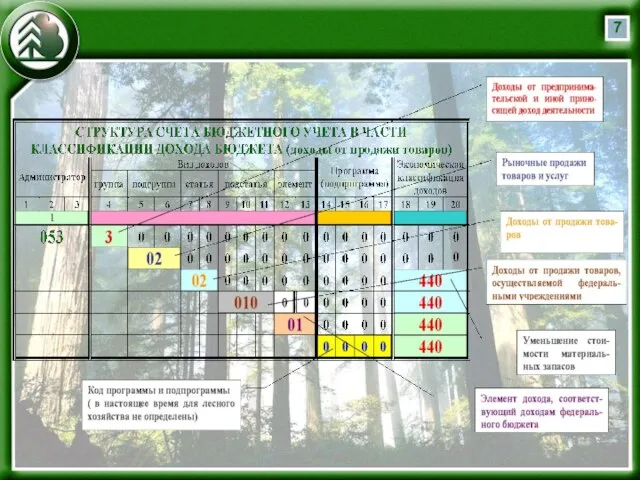

- 11. Раздел 4. Финансовый результат Финансовый результат текущей деятельности учреждения: Доходы от рыночных продаж готовой продукции, работ,

- 12. Пример № 1. Приобретение объектов основных средств за счет доходов от предпринимательской и иной приносящей доход

- 13. В бюджетном учете лесхоза данные финансово-хозяйственные операции должны быть отражены следующими записями и отражены в следующих

- 14. Формирование регистров аналитического учета

- 15. Формирование регистров аналитического учета

- 16. Формирование регистров аналитического учета

- 17. Продолжение журнала № 4

- 18. Продолжение журнала № 4

- 19. Продолжение журнала № 4

- 20. ЖУРНАЛ № 8 по прочим операциям за сентябрь месяц 2006 года

- 21. Главная книга бюджетополучателя

- 22. Пример приобретения объектов основных средств за счет средств федерального бюджета

- 23. Отражение операций по покупке культиватора в бюджетном учете

- 24. Регистры налогового учета (на примере покупки культиватора)

- 25. Регистры налогового учета (на примере покупки культиватора)

- 26. Регистры налогового учета (на примере покупки культиватора)

- 27. Регистры налогового учета (на примере покупки культиватора)

- 29. Скачать презентацию

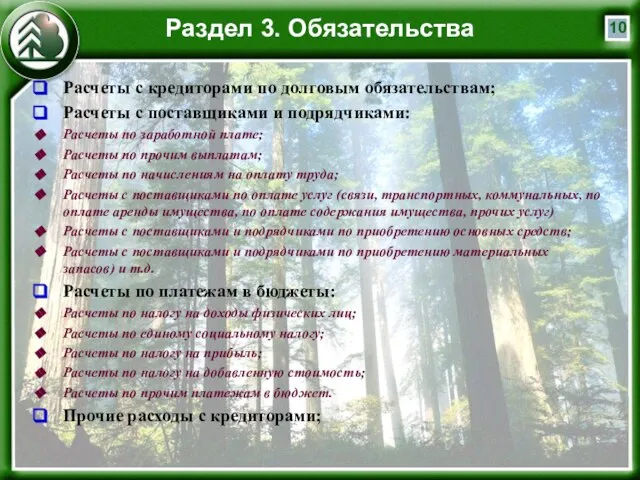

Слайд 10Раздел 3. Обязательства

Расчеты с кредиторами по долговым обязательствам;

Расчеты с поставщиками и подрядчиками:

Расчеты

Раздел 3. Обязательства

Расчеты с кредиторами по долговым обязательствам;

Расчеты с поставщиками и подрядчиками:

Расчеты

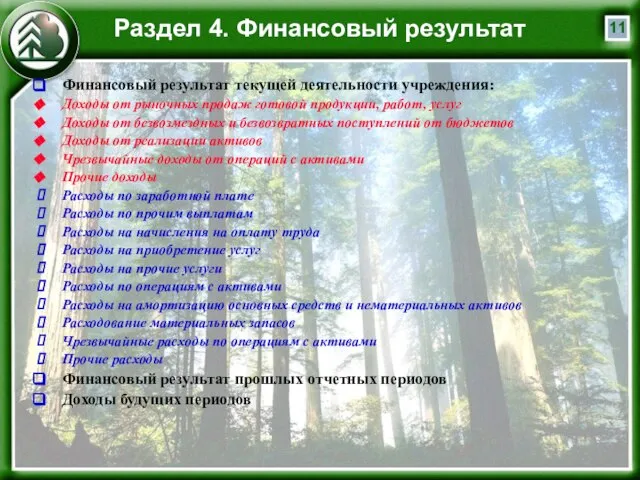

Слайд 11Раздел 4. Финансовый результат

Финансовый результат текущей деятельности учреждения:

Доходы от рыночных продаж готовой

Раздел 4. Финансовый результат

Финансовый результат текущей деятельности учреждения:

Доходы от рыночных продаж готовой

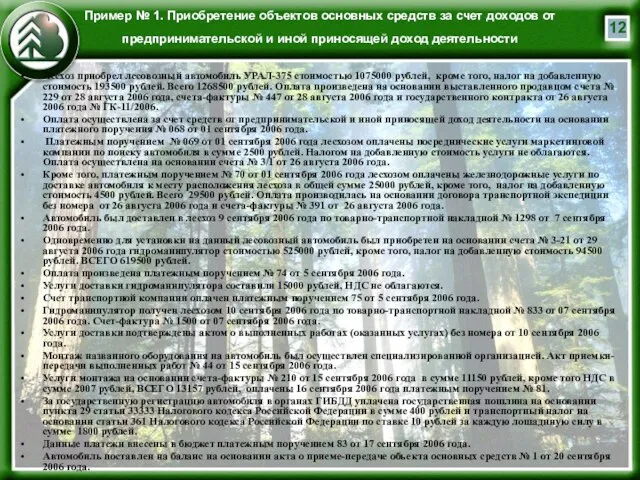

Слайд 12Пример № 1. Приобретение объектов основных средств за счет доходов от предпринимательской

Пример № 1. Приобретение объектов основных средств за счет доходов от предпринимательской

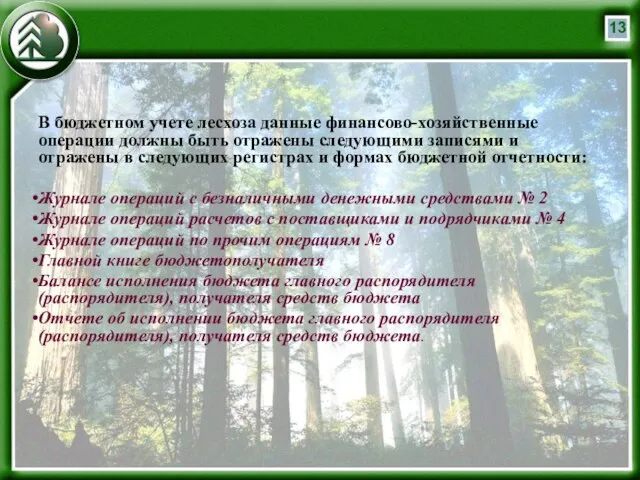

Слайд 13В бюджетном учете лесхоза данные финансово-хозяйственные операции должны быть отражены следующими записями

В бюджетном учете лесхоза данные финансово-хозяйственные операции должны быть отражены следующими записями

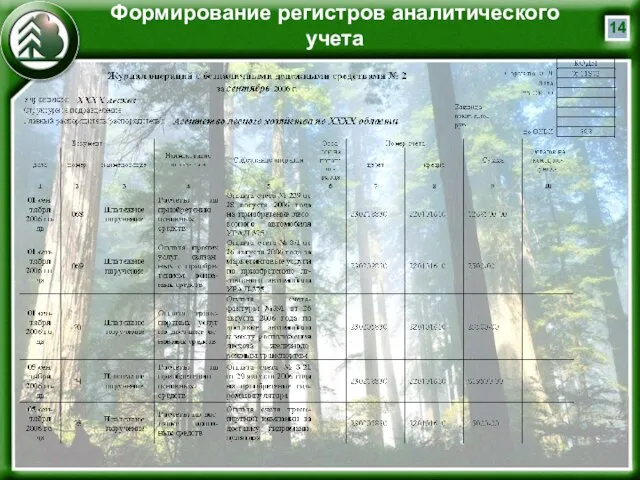

Слайд 14Формирование регистров аналитического учета

Формирование регистров аналитического учета

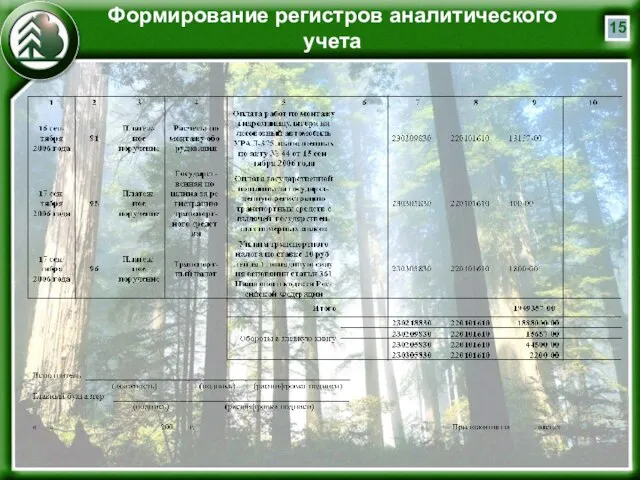

Слайд 15Формирование регистров аналитического учета

Формирование регистров аналитического учета

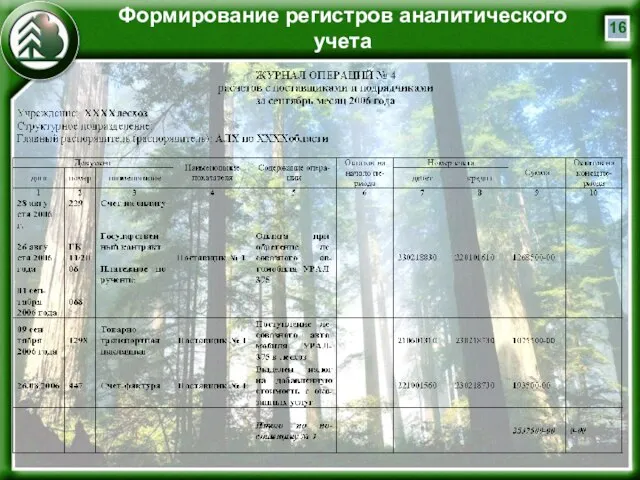

Слайд 16Формирование регистров аналитического учета

Формирование регистров аналитического учета

Слайд 17Продолжение журнала № 4

Продолжение журнала № 4

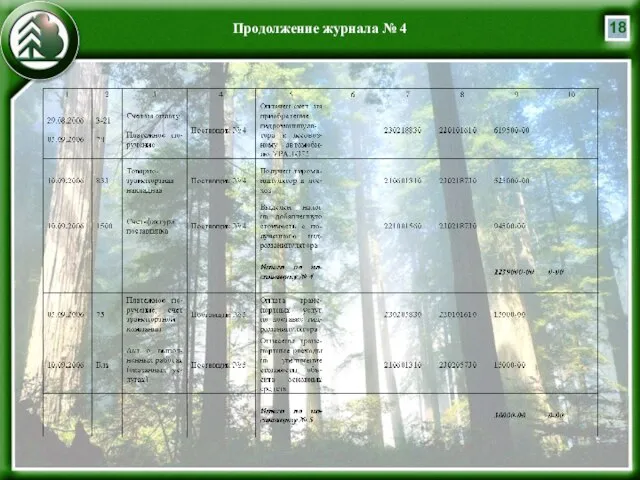

Слайд 18Продолжение журнала № 4

Продолжение журнала № 4

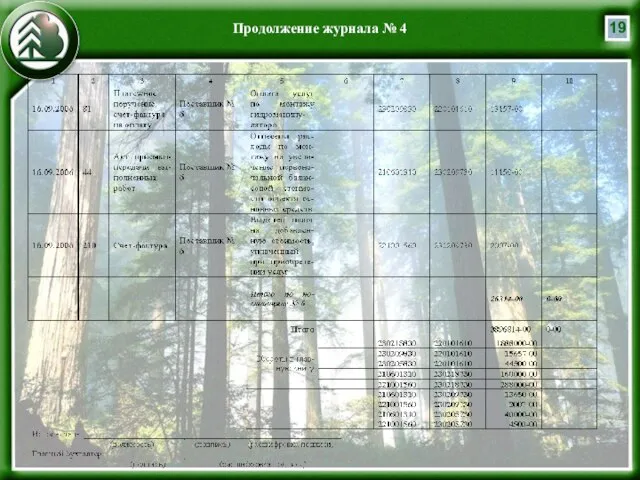

Слайд 19Продолжение журнала № 4

Продолжение журнала № 4

Слайд 20ЖУРНАЛ № 8

по прочим операциям за сентябрь месяц 2006 года

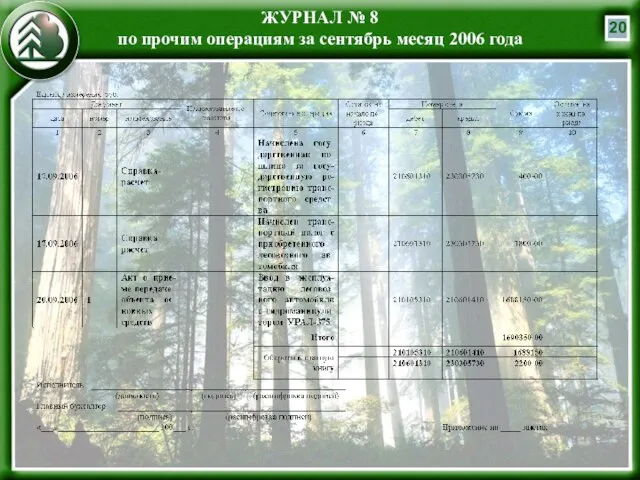

ЖУРНАЛ № 8

по прочим операциям за сентябрь месяц 2006 года

Слайд 21Главная книга бюджетополучателя

Главная книга бюджетополучателя

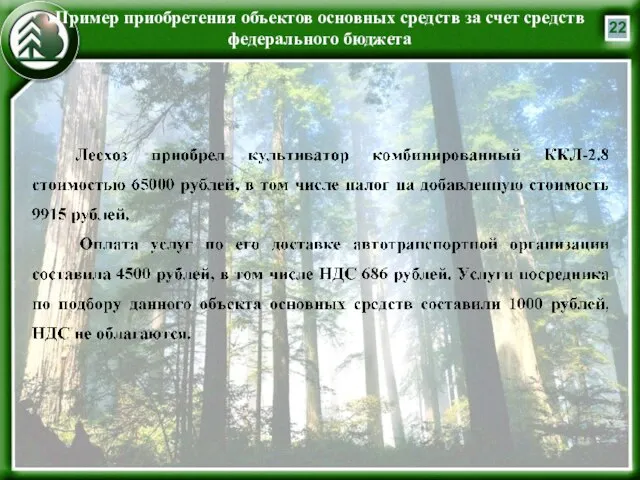

Слайд 22Пример приобретения объектов основных средств за счет средств федерального бюджета

Пример приобретения объектов основных средств за счет средств федерального бюджета

Слайд 23Отражение операций по покупке культиватора

в бюджетном учете

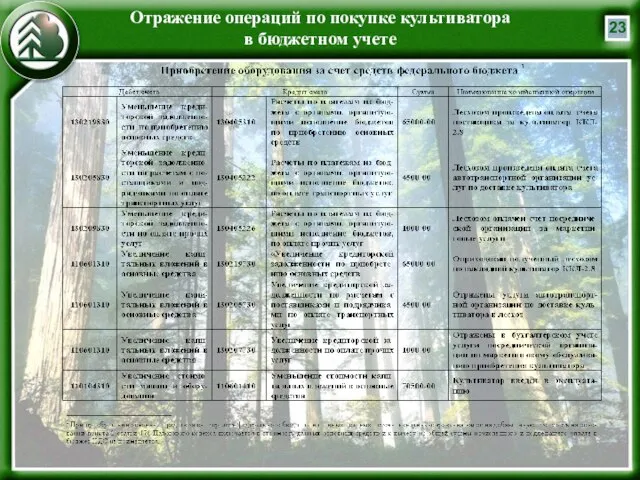

Отражение операций по покупке культиватора

в бюджетном учете

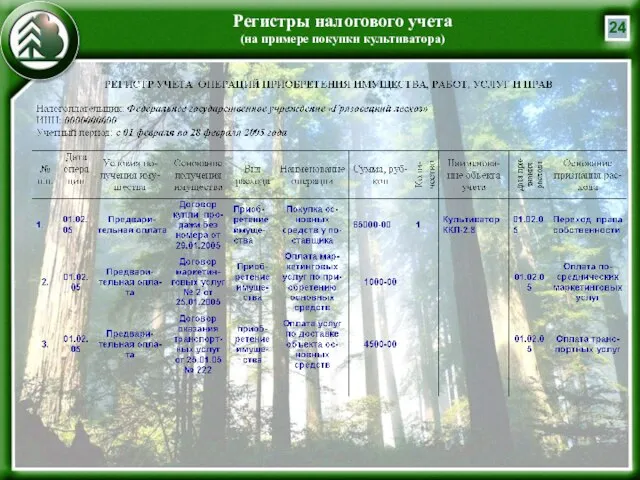

Слайд 24Регистры налогового учета

(на примере покупки культиватора)

Регистры налогового учета

(на примере покупки культиватора)

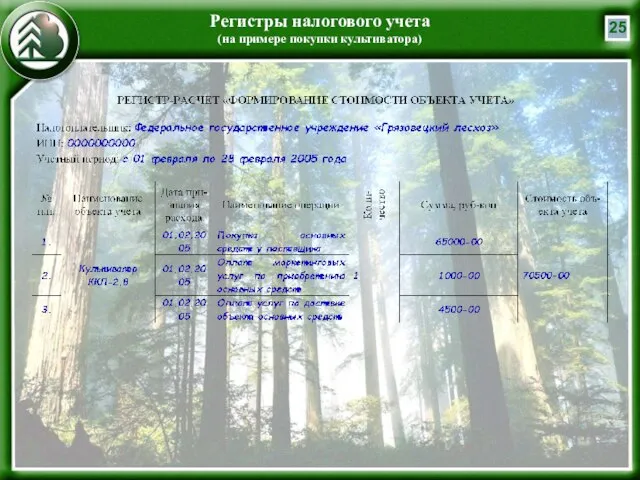

Слайд 25Регистры налогового учета

(на примере покупки культиватора)

Регистры налогового учета

(на примере покупки культиватора)

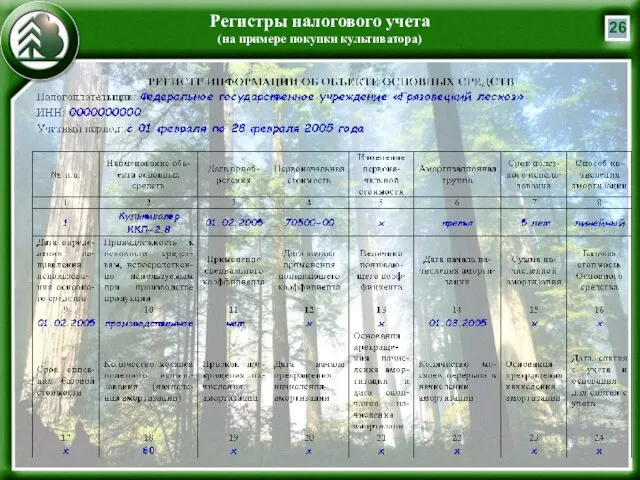

Слайд 26Регистры налогового учета

(на примере покупки культиватора)

Регистры налогового учета

(на примере покупки культиватора)

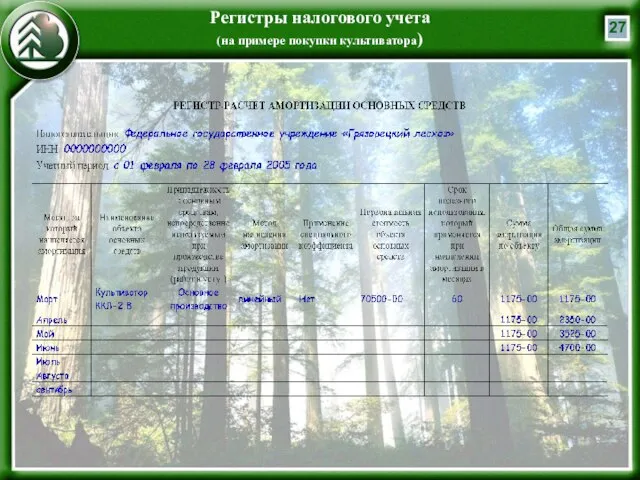

Слайд 27Регистры налогового учета

(на примере покупки культиватора)

Регистры налогового учета

(на примере покупки культиватора)

Жизненный путь и творчество В. Распутина

Жизненный путь и творчество В. Распутина Презентация на тему Итоги ВОВ

Презентация на тему Итоги ВОВ  Александр Иванович Куприн «Барбос и Жулька»

Александр Иванович Куприн «Барбос и Жулька» Открытый школьный доклад

Открытый школьный доклад Учет и анализ

Учет и анализ Движение денежных средств: структура, содержание и аналитические возможности

Движение денежных средств: структура, содержание и аналитические возможности Население Саратовской области

Население Саратовской области Колодец Лотоса

Колодец Лотоса British key dates

British key dates Презентация на тему: Помоги навести порядок

Презентация на тему: Помоги навести порядок Техника и технология рекламного видео на тему один день из жизни с искусством

Техника и технология рекламного видео на тему один день из жизни с искусством Презентация на тему Многообразие насекомых

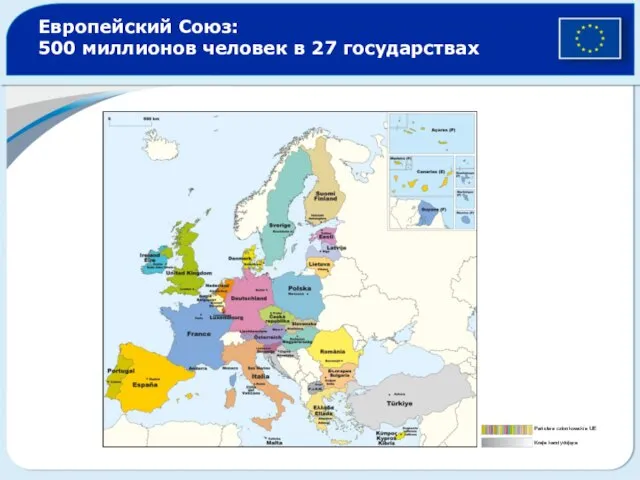

Презентация на тему Многообразие насекомых Европейский Союз: 500 миллионов человек в 27 государствах

Европейский Союз: 500 миллионов человек в 27 государствах Строительное черчение. Назначение строительных чертежей. Урок № 6

Строительное черчение. Назначение строительных чертежей. Урок № 6 Вооружение ФСВНГ РФ

Вооружение ФСВНГ РФ Презентация на тему Гигиена сердечно – сосудистой системы

Презентация на тему Гигиена сердечно – сосудистой системы  Презентация на тему Свободное падение тел

Презентация на тему Свободное падение тел  Внедрение агротехнологии

Внедрение агротехнологии Безопасность схем АРВТ, включающих ИП

Безопасность схем АРВТ, включающих ИП Презентация

Презентация АКАДЕМИЯ ГРАЖДАНСКОЙ ЗАЩИТЫ МЧС РОССИИ

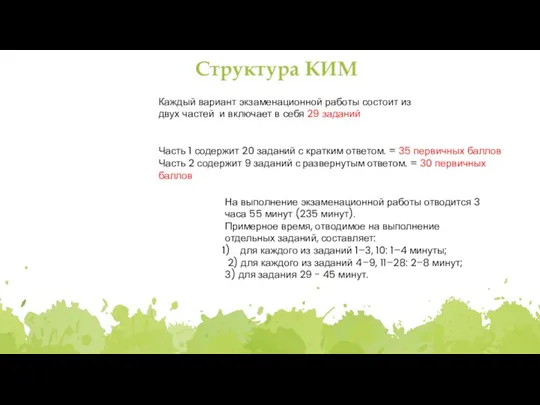

АКАДЕМИЯ ГРАЖДАНСКОЙ ЗАЩИТЫ МЧС РОССИИ Структура ЕГЭ по обществознанию

Структура ЕГЭ по обществознанию Архетипы

Архетипы There is/are

There is/are Дошкольное образование для абитуриента

Дошкольное образование для абитуриента Путешествие в мир цветов

Путешествие в мир цветов Презентация на тему Вода источник жизни

Презентация на тему Вода источник жизни Обобщение по теме «Промышленность мира»

Обобщение по теме «Промышленность мира»