- Учет и анализ

Содержание

- 2. 1. Задание 1, Представить характеристику роли годовой бухгалтерской отчетности, разобрать ее виды и состав. Пояснение: в

- 3. Задание 1, Представить характеристику роли годовой бухгалтерской отчетности, разобрать ее виды и состав Бухгалтерская отчетность -

- 4. Задание 1, Представить характеристику роли годовой бухгалтерской отчетности, разобрать ее виды и состав. Пояснение: в качестве

- 5. Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении хозяйствующего субъекта,

- 6. Виды отчетности: Статистическая Оперативная Налоговая Бухгалтерская. По назначению: Государственная специальная управленческая По срокам составления и представления:

- 7. Согласно Приказу № 66н «О формах бухгалтерской отчетности» субъекты малого предпринимательства могут представлять бухгалтерскую отчетность по

- 8. Отчет о финансовых результатах составляется на основе хозяйственных операций, которые должны быть подтверждены документами (счетами, договорами

- 9. Задание 2, Понять значение и структуру Бухгалтерского баланса, типы изменений в балансе. В бухгалтерском учете баланс

- 10. Значение Значение бухгалтерского баланса заключается в его достоверности, целостности, своевременности, простоте, сравнимости, экономичности, соблюдении строго установленных

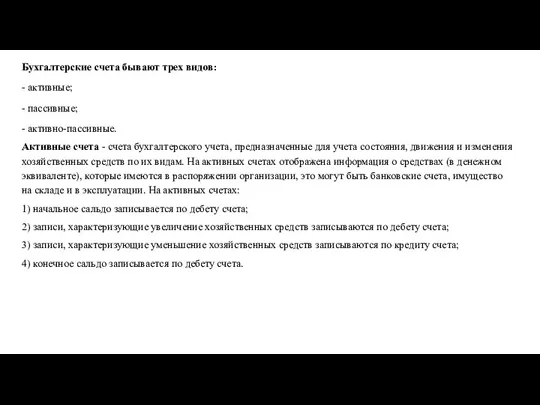

- 11. Бухгалтерские счета бывают трех видов: - активные; - пассивные; - активно-пассивные. Активные счета - счета бухгалтерского

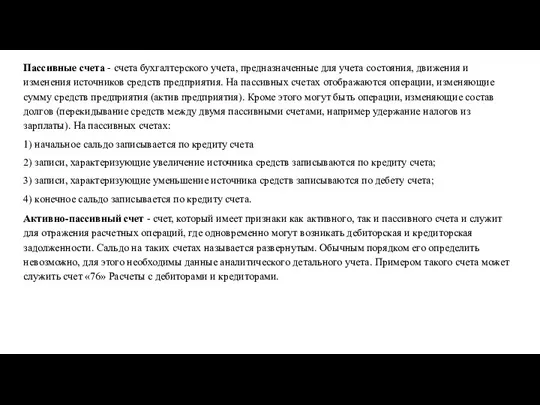

- 12. Пассивные счета - счета бухгалтерского учета, предназначенные для учета состояния, движения и изменения источников средств предприятия.

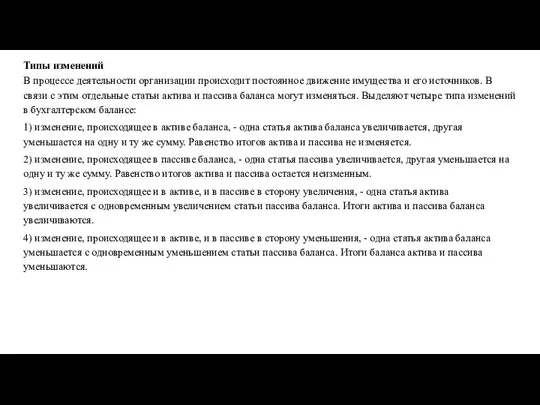

- 13. Типы изменений В процессе деятельности организации происходит постоянное движение имущества и его источников. В связи с

- 14. 3. Задание 3, стр.226 на основании данных произвести группировку имущества экономического субъекта по составу и источникам

- 16. Скачать презентацию

Слайд 21. Задание 1, Представить характеристику роли годовой бухгалтерской отчетности, разобрать ее виды

1. Задание 1, Представить характеристику роли годовой бухгалтерской отчетности, разобрать ее виды

Слайд 3Задание 1, Представить характеристику роли годовой бухгалтерской отчетности, разобрать ее виды и

Задание 1, Представить характеристику роли годовой бухгалтерской отчетности, разобрать ее виды и

Слайд 4Задание 1, Представить характеристику роли годовой бухгалтерской отчетности, разобрать ее виды и

Задание 1, Представить характеристику роли годовой бухгалтерской отчетности, разобрать ее виды и

Слайд 5Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о

Слайд 6Виды отчетности:

Статистическая

Оперативная

Налоговая

Бухгалтерская.

По назначению:

Государственная

специальная

управленческая

По срокам составления и представления:

внутригодовая отчетность,

составляемая за день, декаду,

Виды отчетности:

Статистическая

Оперативная

Налоговая

Бухгалтерская.

По назначению:

Государственная

специальная

управленческая

По срокам составления и представления:

внутригодовая отчетность,

составляемая за день, декаду,

Слайд 7Согласно Приказу № 66н «О формах бухгалтерской отчетности» субъекты малого предпринимательства могут

Согласно Приказу № 66н «О формах бухгалтерской отчетности» субъекты малого предпринимательства могут

Слайд 8Отчет о финансовых результатах составляется на основе хозяйственных операций, которые должны быть

Отчет о финансовых результатах составляется на основе хозяйственных операций, которые должны быть

Слайд 9Задание 2, Понять значение и структуру Бухгалтерского баланса, типы изменений в балансе.

Задание 2, Понять значение и структуру Бухгалтерского баланса, типы изменений в балансе.

Слайд 10Значение

Значение бухгалтерского баланса заключается в его достоверности, целостности, своевременности, простоте, сравнимости, экономичности,

Значение

Значение бухгалтерского баланса заключается в его достоверности, целостности, своевременности, простоте, сравнимости, экономичности,

Слайд 11Бухгалтерские счета бывают трех видов:

- активные;

- пассивные;

- активно-пассивные.

Активные счета - счета бухгалтерского

Бухгалтерские счета бывают трех видов:

- активные;

- пассивные;

- активно-пассивные.

Активные счета - счета бухгалтерского

Слайд 12Пассивные счета - счета бухгалтерского учета, предназначенные для учета состояния, движения и

Пассивные счета - счета бухгалтерского учета, предназначенные для учета состояния, движения и

Слайд 13Типы изменений

В процессе деятельности организации происходит постоянное движение имущества и его источников.

Типы изменений

В процессе деятельности организации происходит постоянное движение имущества и его источников.

Слайд 143. Задание 3, стр.226 на основании данных произвести группировку имущества экономического субъекта

3. Задание 3, стр.226 на основании данных произвести группировку имущества экономического субъекта

Дыши легко!

Дыши легко! Рисуем весенний пейзаж

Рисуем весенний пейзаж Педагогические технологии

Педагогические технологии Я-концепция как основа жизненного стиля

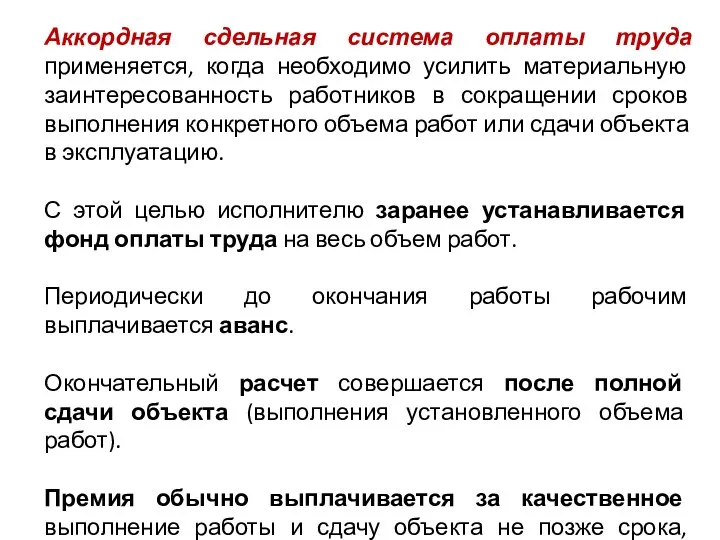

Я-концепция как основа жизненного стиля Формирование доходов работников организации

Формирование доходов работников организации Презентация на тему Великая Отечественная Война 1941-1945

Презентация на тему Великая Отечественная Война 1941-1945 Электролиз растворов

Электролиз растворов Набережночелнинское местное отделение Всероссийской политической партии «ЕДИНАЯ РОССИЯ»

Набережночелнинское местное отделение Всероссийской политической партии «ЕДИНАЯ РОССИЯ» Экстрасенсорное общение

Экстрасенсорное общение Аутизм

Аутизм SQL-01-1 (Литература и ресурсы)

SQL-01-1 (Литература и ресурсы) Геометрия вокруг нас 8 класс

Геометрия вокруг нас 8 класс Подготовила Нателла Ахвердиева ученица 6 класса школы № 27 город Гянджа 2012

Подготовила Нателла Ахвердиева ученица 6 класса школы № 27 город Гянджа 2012 Тактика подразделений войсковой ПВО. Организация и проведение занятий по тактической подготовке

Тактика подразделений войсковой ПВО. Организация и проведение занятий по тактической подготовке Язык как развивающеесяявление

Язык как развивающеесяявление Презентация на тему Анна Ахматова Реквием

Презентация на тему Анна Ахматова Реквием Мечеть Бекет-ата

Мечеть Бекет-ата Диагностические методы изучения личности учащегося

Диагностические методы изучения личности учащегося ФОРМИРУЕМЫЕ КОМПЕТЕНЦИИПЕРВЫЙ ГОД ПРОВЕДЕНИЯ ЭКСПЕРИМЕНТА

ФОРМИРУЕМЫЕ КОМПЕТЕНЦИИПЕРВЫЙ ГОД ПРОВЕДЕНИЯ ЭКСПЕРИМЕНТА 5 государственных услуг в сфере здравоохранения

5 государственных услуг в сфере здравоохранения Презентация на тему Экологическая экспертиза и ее значение в правовом механизме охраны окружающей среды

Презентация на тему Экологическая экспертиза и ее значение в правовом механизме охраны окружающей среды Архитектура

Архитектура Жизнь и творчество В.В. Маяковского

Жизнь и творчество В.В. Маяковского Сварка стыковых и угловых швов в нижнем положении

Сварка стыковых и угловых швов в нижнем положении ООО НПО Станкостроение, г. Стерлитамак. Приглашает на работу

ООО НПО Станкостроение, г. Стерлитамак. Приглашает на работу Методы исследования генетики человека

Методы исследования генетики человека Магистрально-модульный принцип построения компьютера

Магистрально-модульный принцип построения компьютера В царстве грибов

В царстве грибов