- Финансовая академия при Правительстве Российской Федерации

Содержание

- 2. Финансовая академия при Правительстве Российской Федерации Москва 2005г. Кафедра «Налогов и налогообложения»

- 3. Нормативная база Приказ от 20.12.02 № БГ-№-02/129 4. 3. 2. 1. Глава 25 Налогового Кодекса РФ

- 4. План лекции 1. 2. 3. 4. Фискальное и регулирующее значение налога на прибыль. Его экономическое содержание

- 5. 1. Фискальное и регулирующее значение налога на прибыль. Его экономическое содержание.

- 6. Экономическое содержание налога заключается в следующем: Налогообложение прибыли может существенно воздействовать на направления и структуру капиталовложений,

- 7. Налог на прибыль–важнейший налог в налоговой системе РФ и с фискальной точки зрения Со снижением налоговой

- 8. Экономические функции налога: регулирующая и стимулирующая Регулирующая функция Применяются различные ставки налога на прибыль и доходы

- 9. Механизм налогообложения предусматривает положительное влияние на финансовую доходность организации Ускоренная амортизация, создание резервов по списанию безнадежных

- 10. Элементы социальной направленности механизма налога на прибыль Предусматривается отнесение на расходы сумм по добровольному страхованию персонала

- 11. 2. Плательщики налога на прибыль

- 12. Плательщики налога на прибыль Не являются плательщиками налога на прибыль юридические лица, перешедшие или переведенные на

- 13. 3. Объект обложения. Классификация доходов и расходов, рассматриваемых при налогообложении прибыли

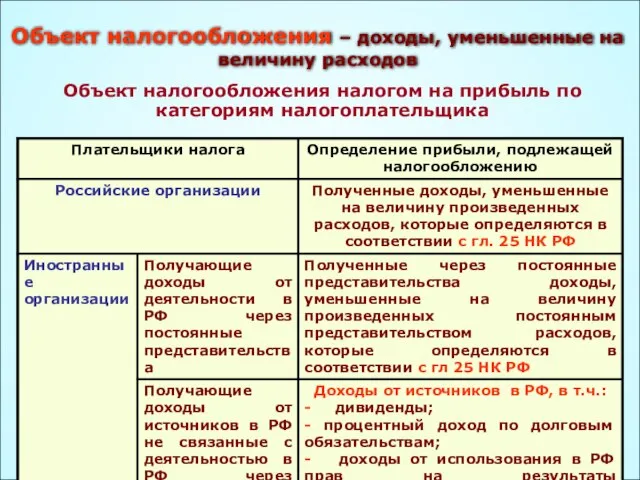

- 14. Объект налогообложения – доходы, уменьшенные на величину расходов Объект налогообложения налогом на прибыль по категориям налогоплательщика

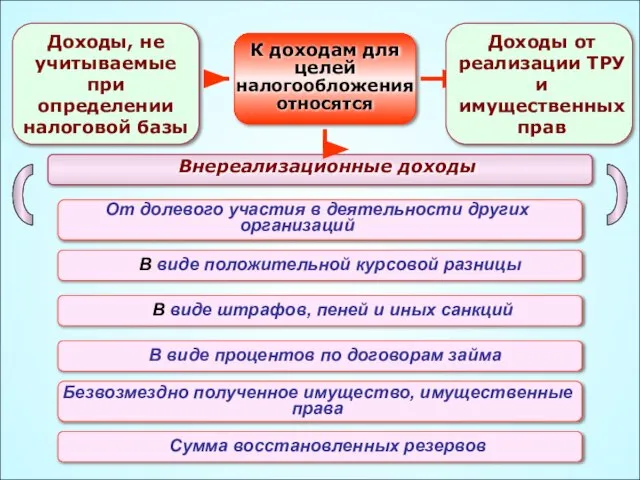

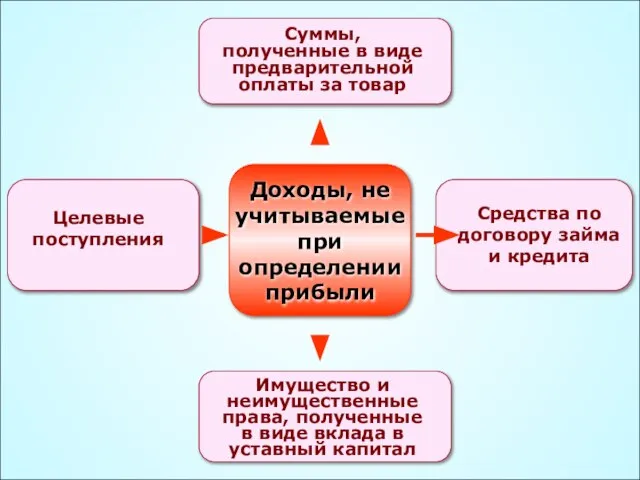

- 15. К доходам для целей налогообложения относятся Доходы от реализации ТРУ и имущественных прав Доходы, не учитываемые

- 16. Доходы, не учитываемые при определении прибыли Целевые поступления Имущество и неимущественные права, полученные в виде вклада

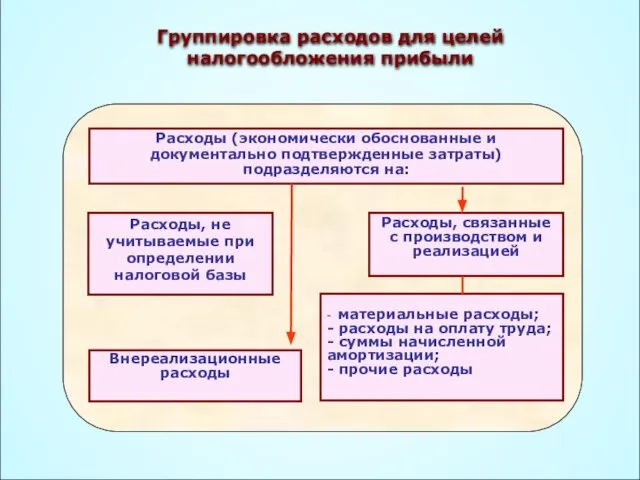

- 17. Группировка расходов для целей налогообложения прибыли

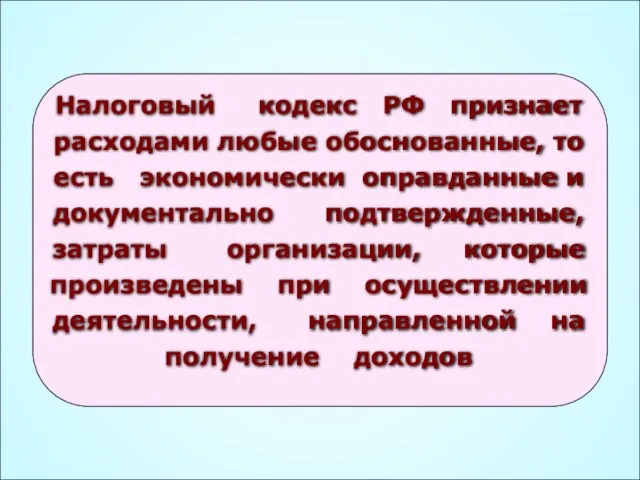

- 18. Налоговый кодекс РФ признает расходами любые обоснованные, то есть экономически оправданные и документально подтвержденные, затраты организации,

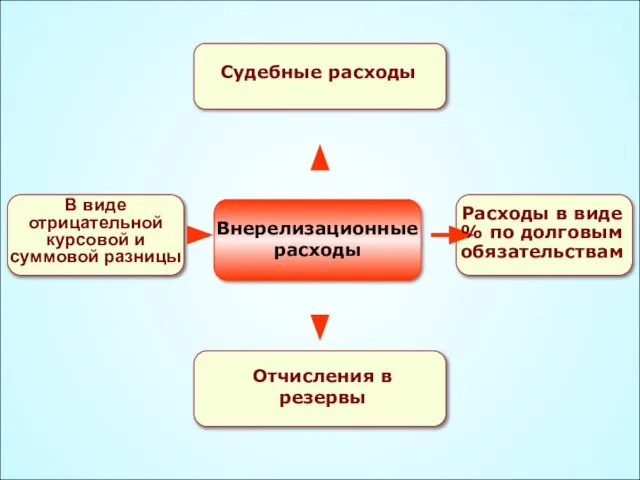

- 19. Внерелизационные расходы Расходы в виде % по долговым обязательствам В виде отрицательной курсовой и суммовой разницы

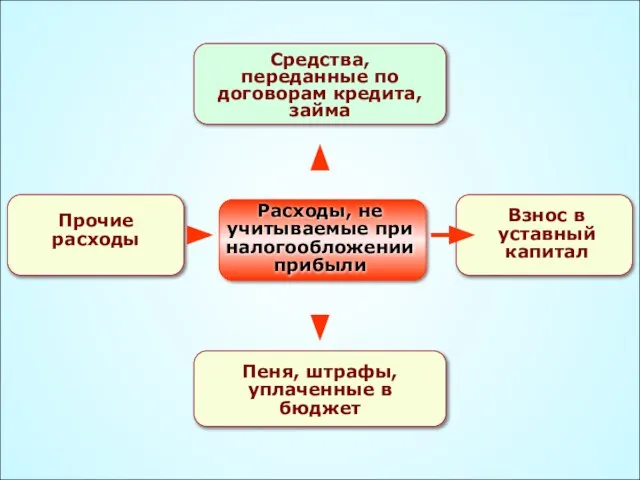

- 20. Расходы, не учитываемые при налогообложении прибыли Средства, переданные по договорам кредита, займа Взнос в уставный капитал

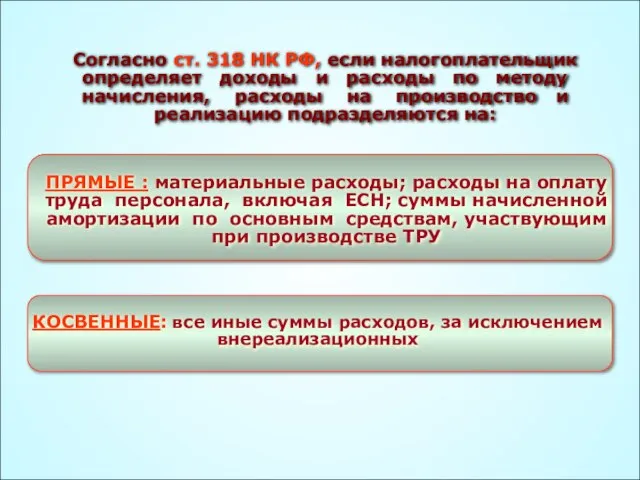

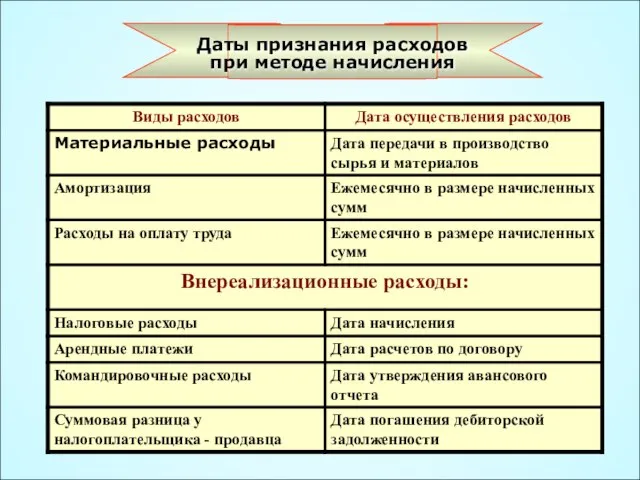

- 21. Согласно ст. 318 НК РФ, если налогоплательщик определяет доходы и расходы по методу начисления, расходы на

- 22. 4. Порядок признания доходов и расходов

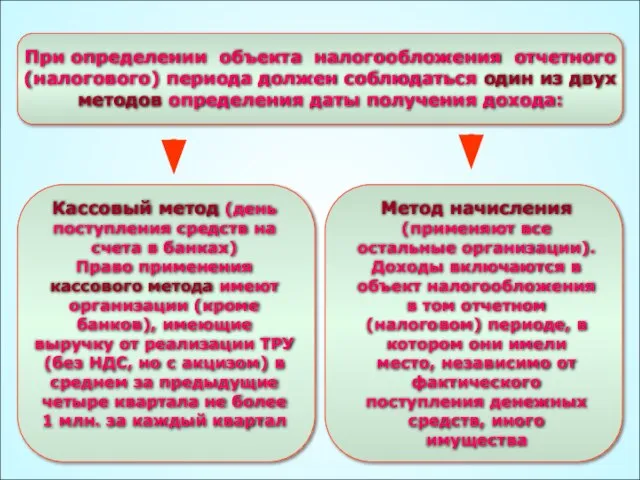

- 23. Кассовый метод (день поступления средств на счета в банках) Право применения кассового метода имеют организации (кроме

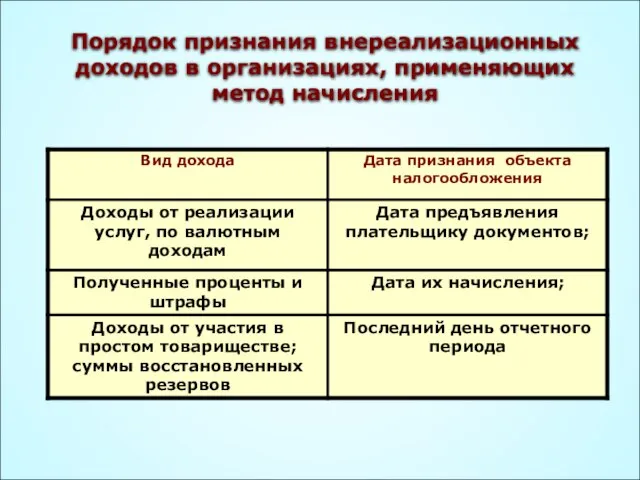

- 24. Порядок признания внереализационных доходов в организациях, применяющих метод начисления

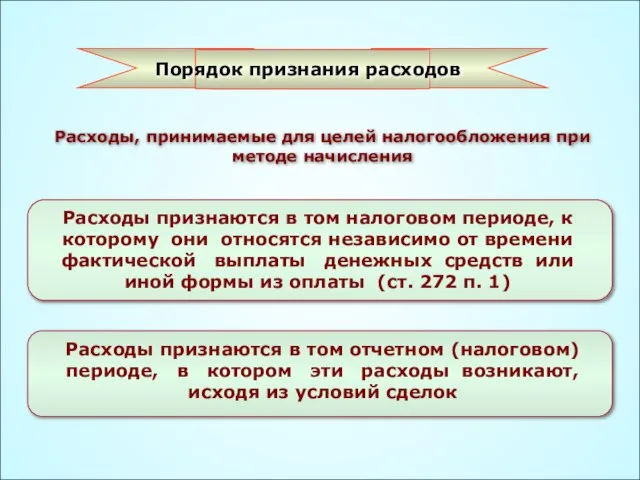

- 25. Порядок признания расходов Расходы, принимаемые для целей налогообложения при методе начисления Расходы признаются в том налоговом

- 28. Скачать презентацию

Слайд 2Финансовая академия

при Правительстве Российской Федерации

Москва 2005г.

Кафедра «Налогов и налогообложения»

Финансовая академия

при Правительстве Российской Федерации

Москва 2005г.

Кафедра «Налогов и налогообложения»

Слайд 3

Нормативная база

Приказ от 20.12.02 № БГ-№-02/129

4.

3.

Нормативная база

Приказ от 20.12.02 № БГ-№-02/129

4.

3.

Слайд 4План лекции

1.

2.

3.

4.

Фискальное и регулирующее значение налога на

План лекции

1.

2.

3.

4.

Фискальное и регулирующее значение налога на

Слайд 5 1.

Фискальное и регулирующее значение налога на прибыль. Его экономическое содержание.

1.

Фискальное и регулирующее значение налога на прибыль. Его экономическое содержание.

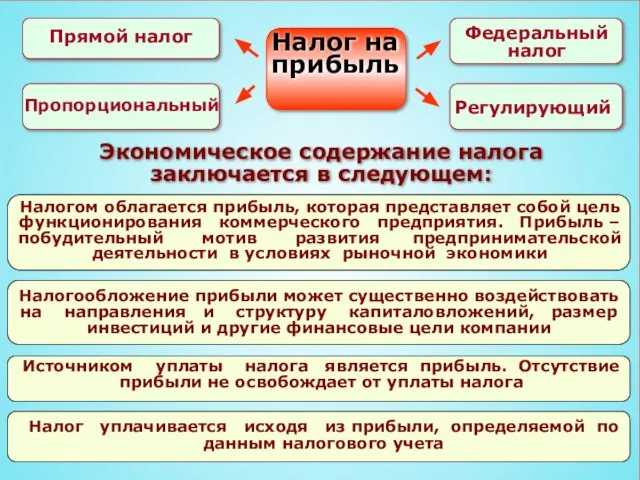

Слайд 6Экономическое содержание налога заключается в следующем:

Налогообложение прибыли может существенно воздействовать на направления

Экономическое содержание налога заключается в следующем:

Налогообложение прибыли может существенно воздействовать на направления

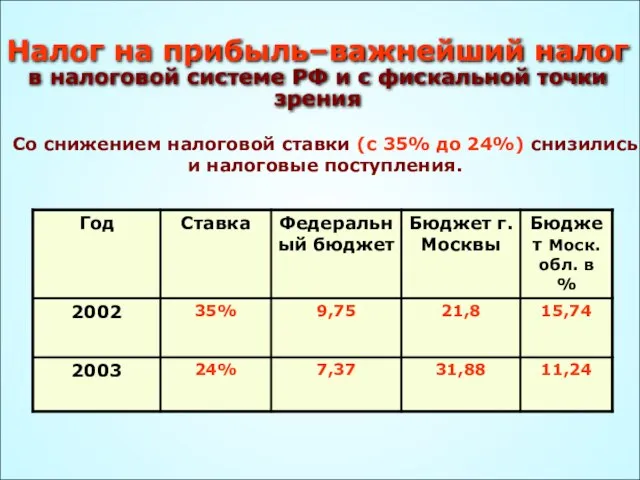

Слайд 7Налог на прибыль–важнейший налог в налоговой системе РФ и с фискальной точки

Налог на прибыль–важнейший налог в налоговой системе РФ и с фискальной точки

Слайд 8Экономические функции налога: регулирующая и стимулирующая

Регулирующая функция

Применяются различные ставки налога на

Экономические функции налога: регулирующая и стимулирующая

Регулирующая функция

Применяются различные ставки налога на

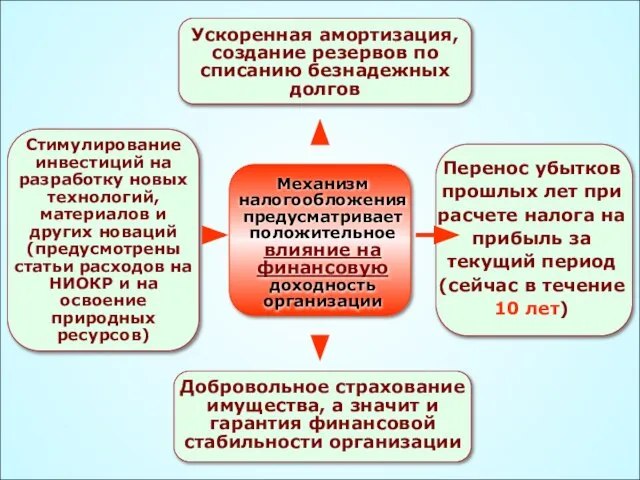

Слайд 9Механизм налогообложения предусматривает положительное влияние на финансовую доходность организации

Ускоренная амортизация, создание

Механизм налогообложения предусматривает положительное влияние на финансовую доходность организации

Ускоренная амортизация, создание

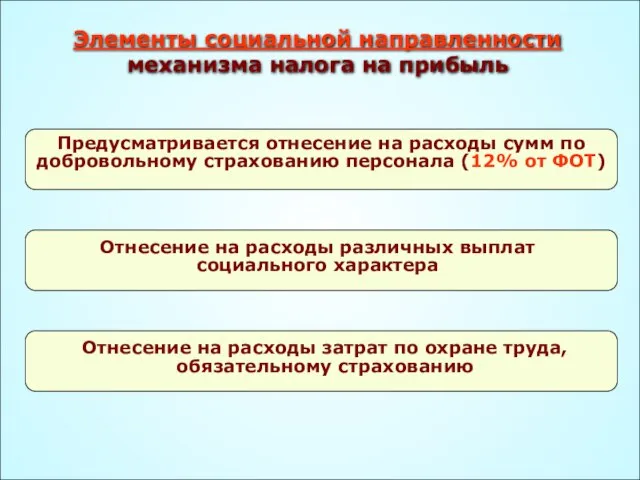

Слайд 10Элементы социальной направленности механизма налога на прибыль

Предусматривается отнесение на расходы сумм по

Элементы социальной направленности механизма налога на прибыль

Предусматривается отнесение на расходы сумм по

Слайд 112.

Плательщики налога на прибыль

2.

Плательщики налога на прибыль

Слайд 12Плательщики налога на прибыль

Не являются плательщиками налога на прибыль юридические лица, перешедшие

Плательщики налога на прибыль

Не являются плательщиками налога на прибыль юридические лица, перешедшие

Слайд 133.

Объект обложения. Классификация доходов и расходов, рассматриваемых при налогообложении прибыли

3.

Объект обложения. Классификация доходов и расходов, рассматриваемых при налогообложении прибыли

Слайд 14Объект налогообложения – доходы, уменьшенные на величину расходов

Объект налогообложения налогом на прибыль

Объект налогообложения – доходы, уменьшенные на величину расходов

Объект налогообложения налогом на прибыль

Слайд 15К доходам для целей налогообложения относятся

Доходы от реализации ТРУ и имущественных прав

Доходы,

К доходам для целей налогообложения относятся

Доходы от реализации ТРУ и имущественных прав

Доходы,

Слайд 16Доходы, не учитываемые при определении прибыли

Целевые поступления

Имущество и неимущественные права, полученные в

Доходы, не учитываемые при определении прибыли

Целевые поступления

Имущество и неимущественные права, полученные в

Слайд 17Группировка расходов для целей налогообложения прибыли

Группировка расходов для целей налогообложения прибыли

Слайд 18Налоговый кодекс РФ признает расходами любые обоснованные, то есть экономически оправданные и

Налоговый кодекс РФ признает расходами любые обоснованные, то есть экономически оправданные и

Слайд 19Внерелизационные расходы

Расходы в виде % по долговым обязательствам

В виде отрицательной курсовой и

Внерелизационные расходы

Расходы в виде % по долговым обязательствам

В виде отрицательной курсовой и

Слайд 20Расходы, не учитываемые при налогообложении прибыли

Средства, переданные по договорам кредита, займа

Взнос

Расходы, не учитываемые при налогообложении прибыли

Средства, переданные по договорам кредита, займа

Взнос

Слайд 21Согласно ст. 318 НК РФ, если налогоплательщик определяет доходы и расходы по

Согласно ст. 318 НК РФ, если налогоплательщик определяет доходы и расходы по

Слайд 22 4.

Порядок признания доходов и расходов

4.

Порядок признания доходов и расходов

Слайд 23Кассовый метод (день поступления средств на счета в банках)

Право применения кассового метода

Кассовый метод (день поступления средств на счета в банках)

Право применения кассового метода

Слайд 24Порядок признания внереализационных доходов в организациях, применяющих метод начисления

Порядок признания внереализационных доходов в организациях, применяющих метод начисления

Слайд 25Порядок признания расходов

Расходы, принимаемые для целей налогообложения при методе начисления

Расходы признаются

Порядок признания расходов

Расходы, принимаемые для целей налогообложения при методе начисления

Расходы признаются

Способы размножения животных. Оплодотворение

Способы размножения животных. Оплодотворение 129626, г.Москва, Графский переулок д.9, стр.2. тел.:(495)9335900, 3635612(13). Факс:9335901. e-mail:

129626, г.Москва, Графский переулок д.9, стр.2. тел.:(495)9335900, 3635612(13). Факс:9335901. e-mail:  Волшебная сила энергии

Волшебная сила энергии « Древнейший Рим»

« Древнейший Рим» Fabbrica Apparecchiature ElettroMeccaniche e Affini Компания 1 на мировом рынке кофейного оборудования: - 68% импортируется более чем 100 стран, 700 дистрибьюте

Fabbrica Apparecchiature ElettroMeccaniche e Affini Компания 1 на мировом рынке кофейного оборудования: - 68% импортируется более чем 100 стран, 700 дистрибьюте Презентація(1)(1)

Презентація(1)(1) Освещение. Свет и тень

Освещение. Свет и тень Средства обучения

Средства обучения Выставка объединения Умелая иголочка

Выставка объединения Умелая иголочка Арт фестиваль All is Art. Проект

Арт фестиваль All is Art. Проект Реформы М М Сперанского

Реформы М М Сперанского Описание системы работы

Описание системы работы Разработка и презентация проектов ОФО-1

Разработка и презентация проектов ОФО-1 Эстафета олимпийского огня в Перми 2014 г

Эстафета олимпийского огня в Перми 2014 г Презентация-1 (1)

Презентация-1 (1) English language

English language  Проектная и учебно-исследовательская деятельность учащихся

Проектная и учебно-исследовательская деятельность учащихся Живой уголок

Живой уголок Медиапроект

Медиапроект Великие географические путешественники и их открытия

Великие географические путешественники и их открытия Форменные элементы крови

Форменные элементы крови Презентация на тему Архитектура барокко

Презентация на тему Архитектура барокко  Общее понятие контроля

Общее понятие контроля Устройство храма

Устройство храма Психологические законы

Психологические законы Одежда. Европа XII – XIX веков

Одежда. Европа XII – XIX веков Презентация на тему Оман

Презентация на тему Оман  Набережные Челны - город экономического роста

Набережные Челны - город экономического роста