- Финансовая отчетность корпорации

Содержание

- 2. Всю информацию, необходимую для проведения финансового управления на предприятии любой отрасли, можно разделить на следующие категории.

- 3. К внеучётным внутренним источникам можно отнести: плановые данные; внутренние нормативы (лимиты); акты различных проверок (налоговых, аудиторских,

- 4. Финансовая отчетность – это совокупность информации о средствах предприятия, источниках этих средств, их движении. Потребность в

- 5. Информация, публикуемая в отчетах, должна быть: объективной, нейтральной, независимой, полной т.е. должна включать все расходы, необходимые

- 6. Наиболее информативной формой (с точки зрения уплаты налогов) финансового состояния предприятия является бухгалтерский баланс. Бухгалтерский баланс

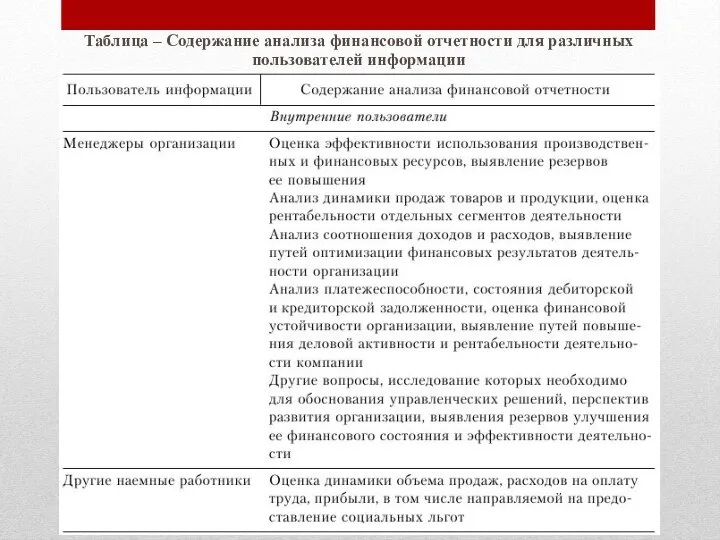

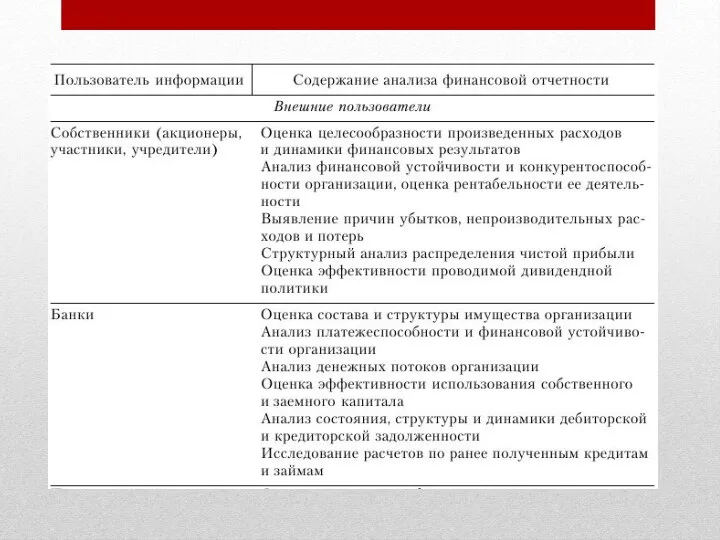

- 8. Таблица – Содержание анализа финансовой отчетности для различных пользователей информации

- 18. Скачать презентацию

Слайд 2 Всю информацию, необходимую для проведения финансового управления на предприятии любой отрасли, можно

Всю информацию, необходимую для проведения финансового управления на предприятии любой отрасли, можно

Слайд 3

К внеучётным внутренним источникам можно отнести:

плановые

данные;

внутренние нормативы (лимиты);

акты различных

К внеучётным внутренним источникам можно отнести:

плановые

данные;

внутренние нормативы (лимиты);

акты различных

Слайд 4 Финансовая отчетность – это совокупность информации о средствах предприятия, источниках этих

Финансовая отчетность – это совокупность информации о средствах предприятия, источниках этих

Слайд 5Информация, публикуемая в отчетах, должна быть:

объективной,

нейтральной,

независимой,

полной

Информация, публикуемая в отчетах, должна быть:

объективной,

нейтральной,

независимой,

полной

Слайд 6 Наиболее информативной формой (с точки зрения уплаты налогов) финансового состояния предприятия

Наиболее информативной формой (с точки зрения уплаты налогов) финансового состояния предприятия

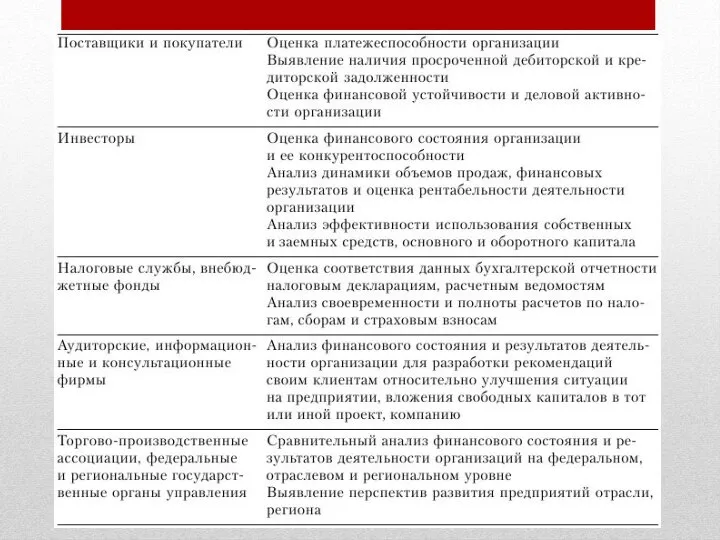

Слайд 8Таблица – Содержание анализа финансовой отчетности для различных пользователей информации

Таблица – Содержание анализа финансовой отчетности для различных пользователей информации

Собор Парижской Богоматери. Франция - родина готической архитектуры

Собор Парижской Богоматери. Франция - родина готической архитектуры Паркет Europa

Паркет Europa О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года

О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года Тайна Шекспира

Тайна Шекспира Торнадо любви. Направление Личные Цели

Торнадо любви. Направление Личные Цели Who took the cookie from the cookie jar

Who took the cookie from the cookie jar Сказка «Волшебное число»

Сказка «Волшебное число» My giant nerd boyfriend

My giant nerd boyfriend Роль системы развития персонала организации

Роль системы развития персонала организации Цифровая подстанция - важный элемент интеллектуальной энергосистемы

Цифровая подстанция - важный элемент интеллектуальной энергосистемы Как работают экономисты

Как работают экономисты «Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна

«Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна Жемчужины Республики Марий Эл

Жемчужины Республики Марий Эл Социальная напряжённость

Социальная напряжённость Метрологическое обеспечение технологического процесса изготовления продукции

Метрологическое обеспечение технологического процесса изготовления продукции Технологии разработки проектов, программ и требования к их реализации

Технологии разработки проектов, программ и требования к их реализации Построение чертежа фартука

Построение чертежа фартука Финансовая отчетностьв реальном времени.

Финансовая отчетностьв реальном времени. Кислоты 11 класс

Кислоты 11 класс Внутреннее строение рыб

Внутреннее строение рыб Автоматизация АОСЧ

Автоматизация АОСЧ М.А.Шолохов

М.А.Шолохов Гармония образа

Гармония образа Словарик горнорудных профессий

Словарик горнорудных профессий План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг.

План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг. Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Конкурс чтецов, посвящённый творчеству Э. Асадова

Конкурс чтецов, посвящённый творчеству Э. Асадова СГУ им. Чернышевского

СГУ им. Чернышевского