Финансовое обеспечение выполнения государственного заданияР.С. Афанасьевк.э.н., ведущий консультант«ООО ЭКОРИС-НЭИ»

- Финансовое обеспечение выполнения государственного заданияР.С. Афанасьевк.э.н., ведущий консультант«ООО ЭКОРИС-НЭИ»

Содержание

- 2. Содержание Задачи реформы бюджетного сектора Содержание реформы в системе учреждений ВПО Алгоритм определения финансового обеспечения выполнения

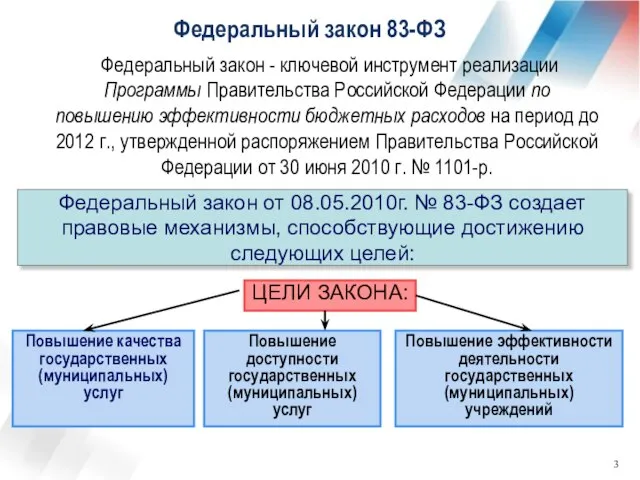

- 3. Федеральный закон 83-ФЗ Повышение качества государственных (муниципальных) услуг Федеральный закон - ключевой инструмент реализации Программы Правительства

- 4. Организация оказания государственных (муниципальных) услуг I До № 83-ФЗ II Федеральный закон № 83-ФЗ ППО Смета

- 5. Концепция Федерального закона №83-ФЗ бюджетные учреждения – получатели бюджетных средств автономные учреждения – получатели субсидий автономные

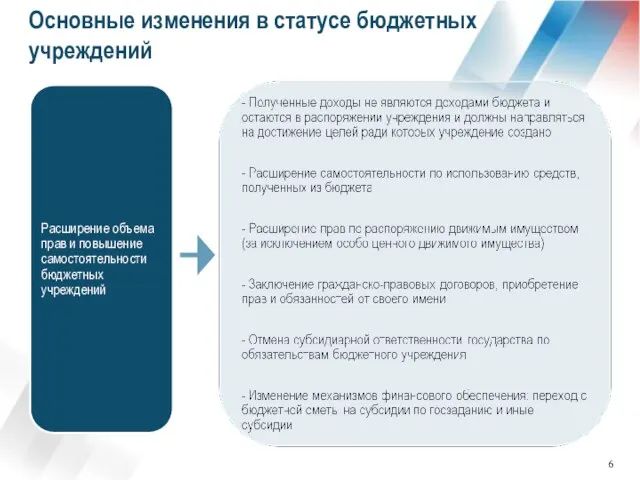

- 6. Основные изменения в статусе бюджетных учреждений

- 7. Основные изменения в статусе бюджетных учреждений

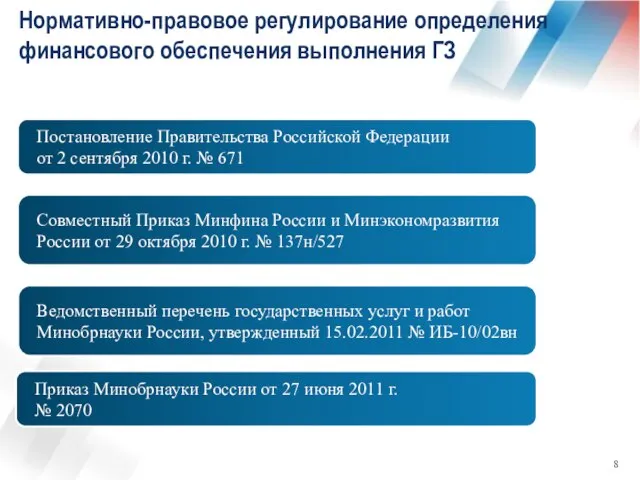

- 8. Нормативно-правовое регулирование определения финансового обеспечения выполнения ГЗ

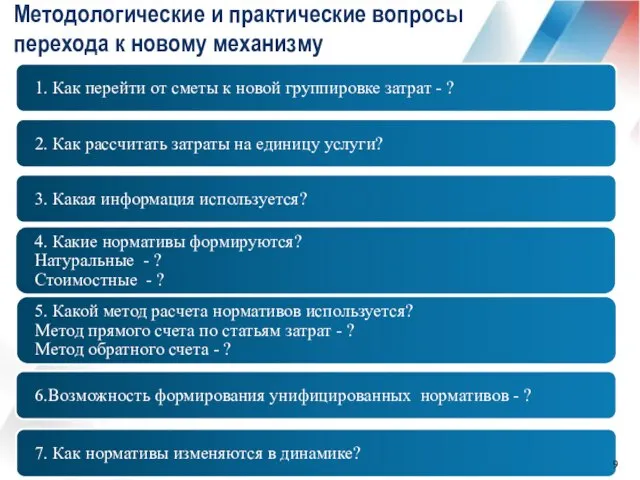

- 9. Методологические и практические вопросы перехода к новому механизму

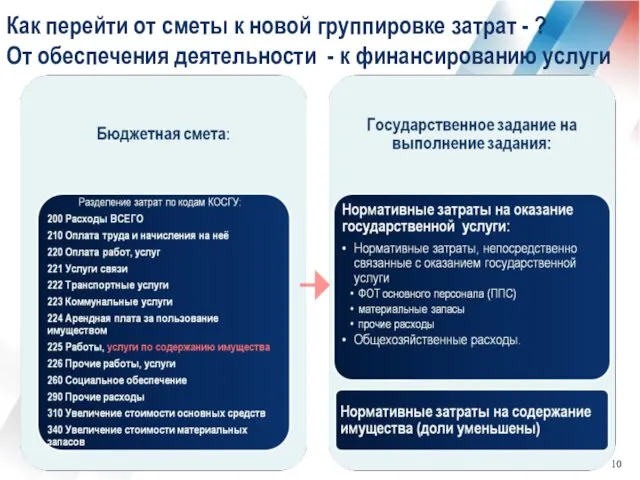

- 10. Как перейти от сметы к новой группировке затрат - ? От обеспечения деятельности - к финансированию

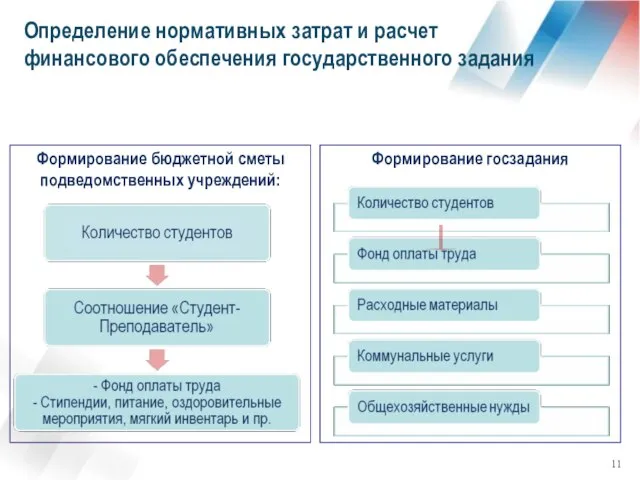

- 11. Формирование бюджетной сметы подведомственных учреждений: Формирование госзадания Определение нормативных затрат и расчет финансового обеспечения государственного задания

- 12. Какая информация используется?

- 13. Какие нормативы формируются? Натуральные нормативы (+) (-) Стоимостные нормативы (+)

- 14. Какие методы нормирования используются? Используется система частных норм и нормативов Общий объем финансирования/число вузов / студентов

- 15. Можно ли сформировать унифицированные нормативы? Виды нормативов: Основные факторы:

- 16. Система ВПО Минобрнауки России

- 17. Особенности структуры затрат в сфере образования

- 18. Новая система финансирования: от содержания сети – к финансовому обеспечению бюджетных услуг Переход к системе субсидий

- 19. Особенности определения нормативных затрат в соответствии с приказом Минобрнауки России №2070 Сочетание нормативного и структурного методов

- 20. Финансовое обеспечение выполнения ГЗ Ргз – объем финансового обеспечения выполнения государственного задания; Рiгу – нормативные затраты

- 21. Формирование государственного задания: единица объема государственной услуги Nочр – норматив затрат на оказание единицы государственной услуги

- 22. Формирование субсидии на выполнение государственного задания

- 23. Как нормируем? Особенность алгоритма формирования нормативных затрат (сложность Порядка 2070) 1. Затраты, в отношении которых существуют

- 24. Алгоритм формирования субсидии на 2012 год Определение нормативных затрат для видов затрат, по которым предусмотрены законодательно

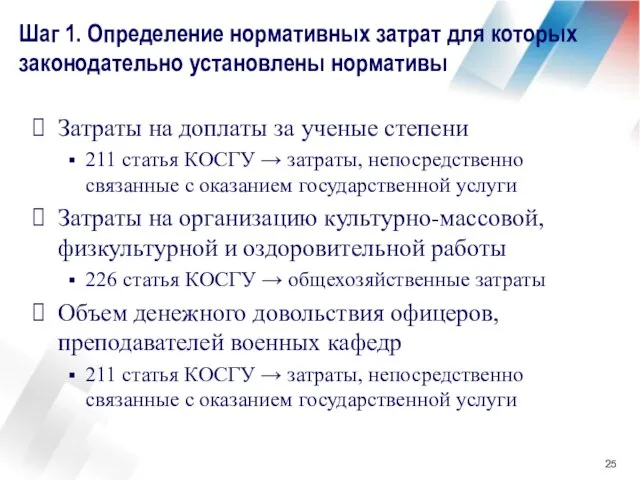

- 25. Шаг 1. Определение нормативных затрат для которых законодательно установлены нормативы Затраты на доплаты за ученые степени

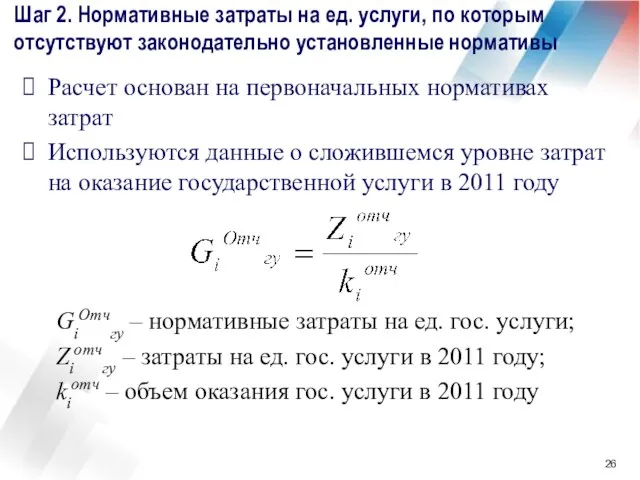

- 26. Шаг 2. Нормативные затраты на ед. услуги, по которым отсутствуют законодательно установленные нормативы Расчет основан на

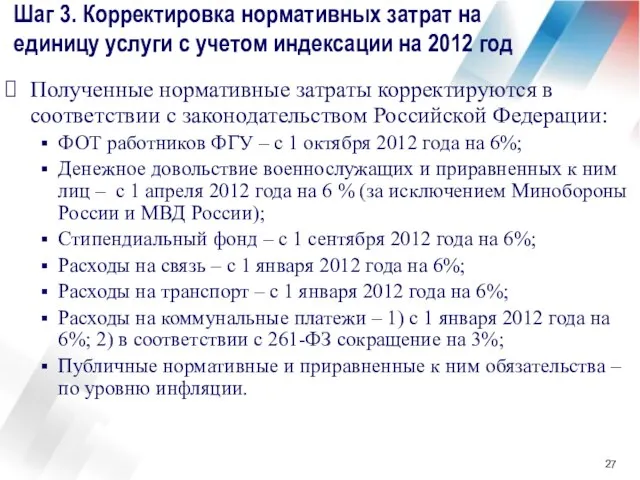

- 27. Шаг 3. Корректировка нормативных затрат на единицу услуги с учетом индексации на 2012 год Полученные нормативные

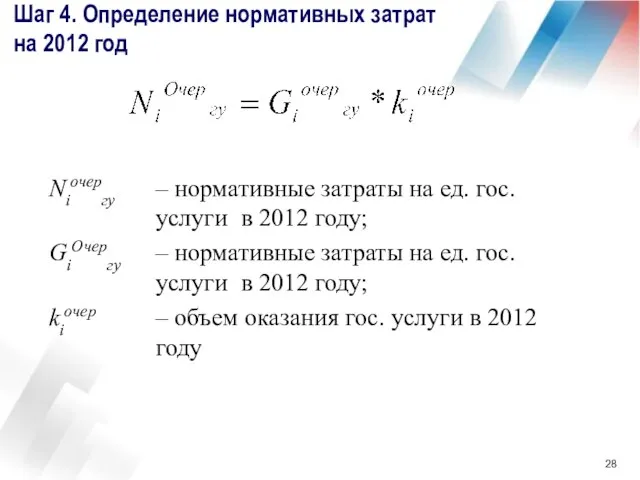

- 28. Шаг 4. Определение нормативных затрат на 2012 год Niочергу – нормативные затраты на ед. гос. услуги

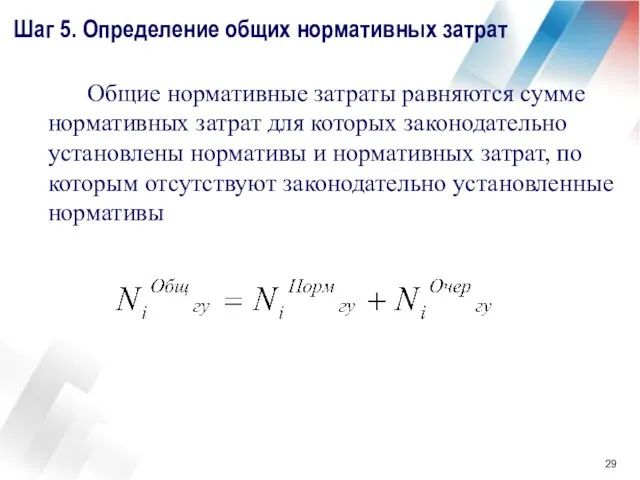

- 29. Шаг 5. Определение общих нормативных затрат Общие нормативные затраты равняются сумме нормативных затрат для которых законодательно

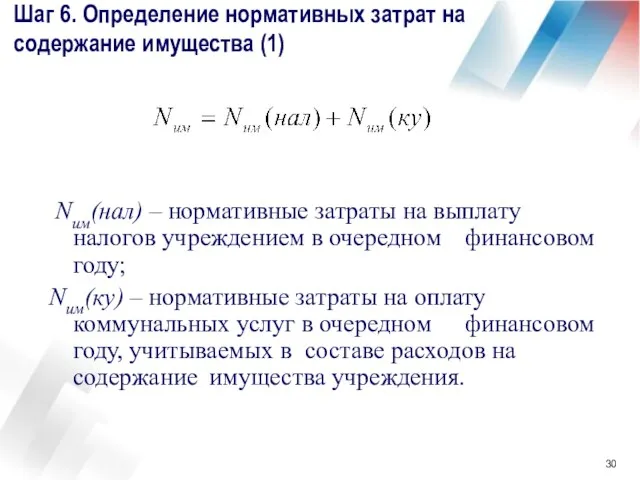

- 30. Шаг 6. Определение нормативных затрат на содержание имущества (1) Nим(нал) – нормативные затраты на выплату налогов

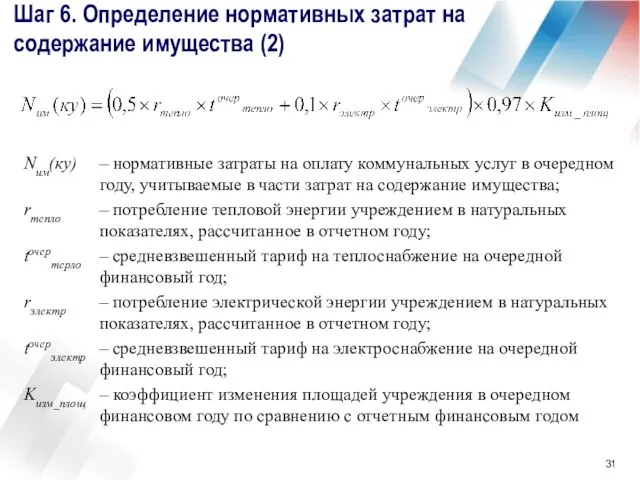

- 31. Шаг 6. Определение нормативных затрат на содержание имущества (2) Nим(ку) – нормативные затраты на оплату коммунальных

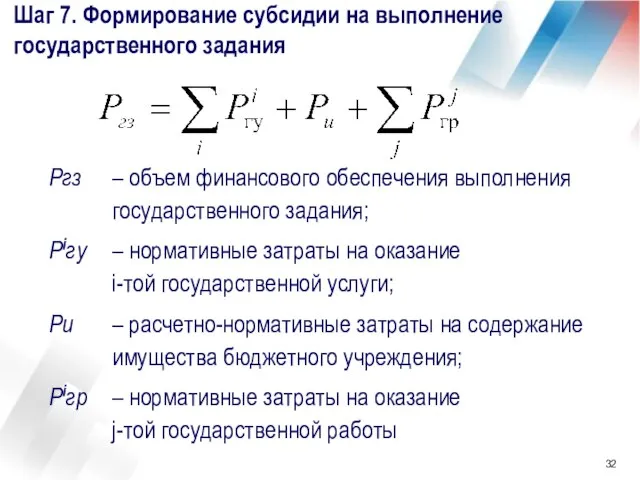

- 32. Шаг 7. Формирование субсидии на выполнение государственного задания Ргз – объем финансового обеспечения выполнения государственного задания;

- 33. Индивидуальные нормативы для каждого вуза Финансирование на единицу приведённого контингента (ПК) формируется исходя из фактически сложившихся

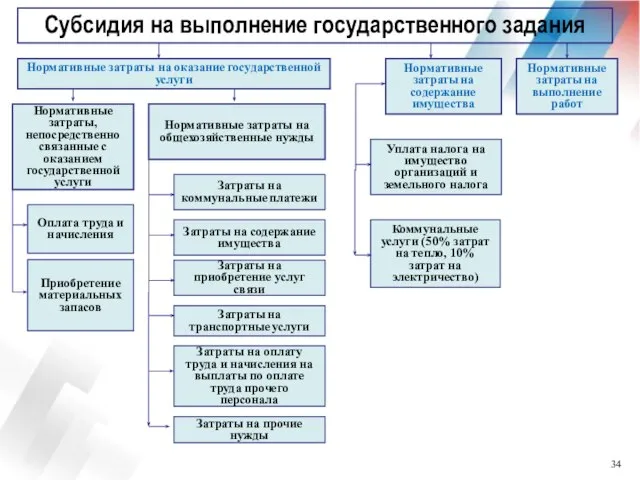

- 34. Субсидия на выполнение государственного задания Нормативные затраты, непосредственно связанные с оказанием государственной услуги Нормативные затраты на

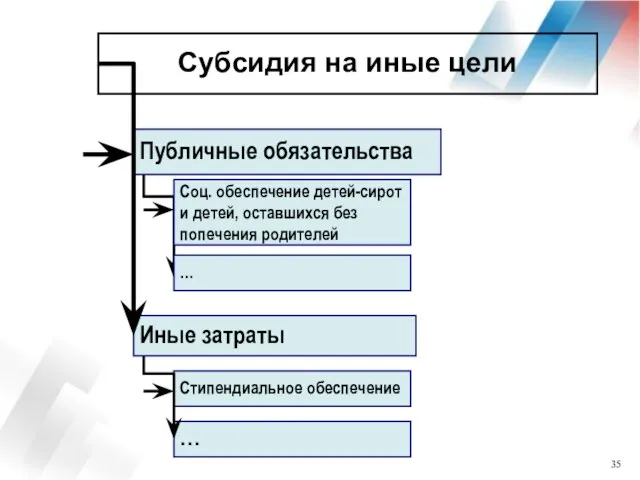

- 35. Субсидия на иные цели Стипендиальное обеспечение Публичные обязательства Иные затраты … … Соц. обеспечение детей-сирот и

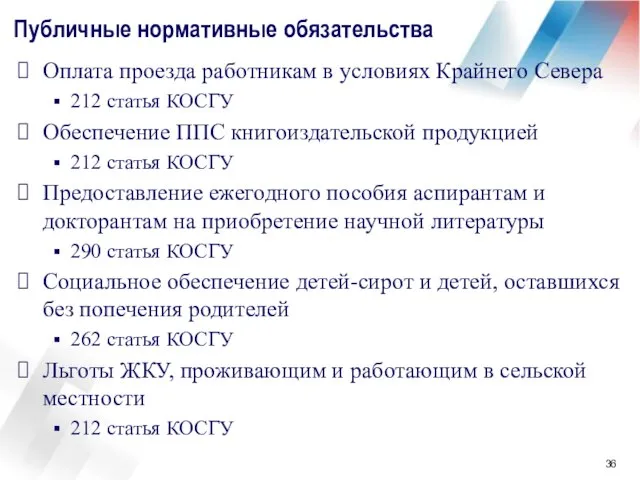

- 36. Публичные нормативные обязательства Оплата проезда работникам в условиях Крайнего Севера 212 статья КОСГУ Обеспечение ППС книгоиздательской

- 37. Вопросы, требующие решения Разграничение затрат на услуги ВПО, ДПО, СПО, НПО в учреждении ВПО «Очищение» стоимости

- 38. Направления развития нормативов НОРМАТИВЫ финансового обеспечения государственных заданий:

- 39. Дальнейшие шаги для обеспечения финансово-хозяйственной деятельности в новых условиях Повышение внебюджетной составляющей финансирования деятельности, коммерциализация использования

- 41. Скачать презентацию

Слайд 2Содержание

Задачи реформы бюджетного сектора

Содержание реформы в системе учреждений ВПО

Алгоритм определения финансового обеспечения

Содержание

Задачи реформы бюджетного сектора

Содержание реформы в системе учреждений ВПО

Алгоритм определения финансового обеспечения

Слайд 3Федеральный закон 83-ФЗ

Повышение качества государственных (муниципальных) услуг

Федеральный закон - ключевой инструмент

Федеральный закон 83-ФЗ

Повышение качества государственных (муниципальных) услуг

Федеральный закон - ключевой инструмент

Слайд 4Организация оказания государственных (муниципальных) услуг

I

До № 83-ФЗ

II

Федеральный закон № 83-ФЗ

ППО

Смета

БУ

Смета

ППО

КУ

БУ

Субсидии

АУ

АУ –

Организация оказания государственных (муниципальных) услуг

I

До № 83-ФЗ

II

Федеральный закон № 83-ФЗ

ППО

Смета

БУ

Смета

ППО

КУ

БУ

Субсидии

АУ

АУ –

Слайд 5Концепция Федерального закона №83-ФЗ

бюджетные учреждения – получатели бюджетных средств

автономные учреждения – получатели

Концепция Федерального закона №83-ФЗ

бюджетные учреждения – получатели бюджетных средств

автономные учреждения – получатели

Слайд 6Основные изменения в статусе бюджетных учреждений

Основные изменения в статусе бюджетных учреждений

Слайд 7Основные изменения в статусе бюджетных учреждений

Основные изменения в статусе бюджетных учреждений

Слайд 8Нормативно-правовое регулирование определения финансового обеспечения выполнения ГЗ

Нормативно-правовое регулирование определения финансового обеспечения выполнения ГЗ

Слайд 9Методологические и практические вопросы перехода к новому механизму

Методологические и практические вопросы перехода к новому механизму

Слайд 10Как перейти от сметы к новой группировке затрат - ?

От обеспечения деятельности

Как перейти от сметы к новой группировке затрат - ? От обеспечения деятельности

Слайд 11Формирование бюджетной сметы подведомственных учреждений:

Формирование госзадания

Определение нормативных затрат и расчет финансового обеспечения

Формирование бюджетной сметы подведомственных учреждений:

Формирование госзадания

Определение нормативных затрат и расчет финансового обеспечения

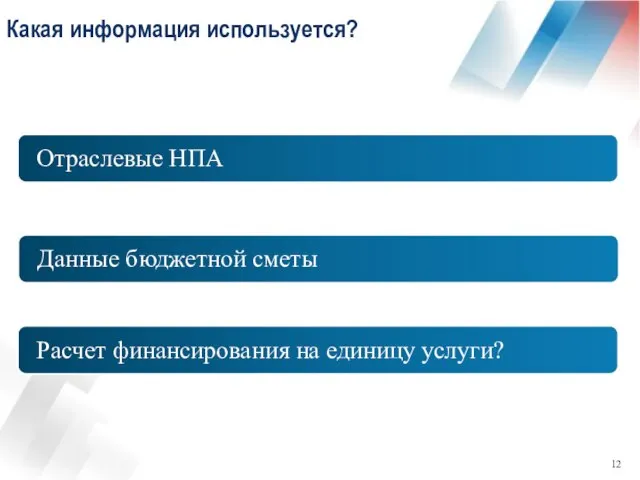

Слайд 12Какая информация используется?

Какая информация используется?

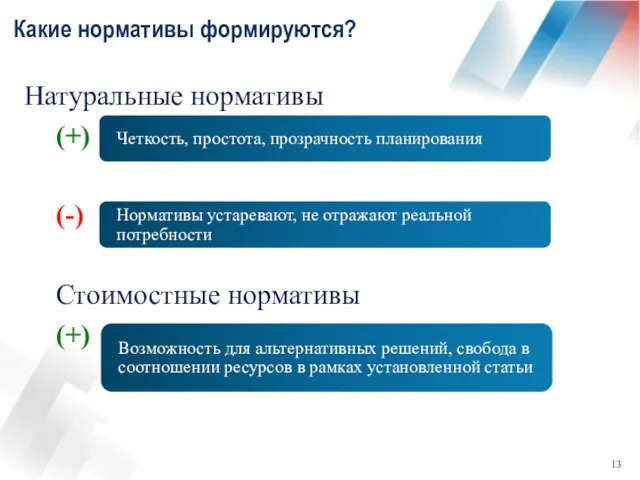

Слайд 13Какие нормативы формируются?

Натуральные нормативы

(+)

(-)

Стоимостные нормативы

(+)

Какие нормативы формируются?

Натуральные нормативы

(+)

(-)

Стоимостные нормативы

(+)

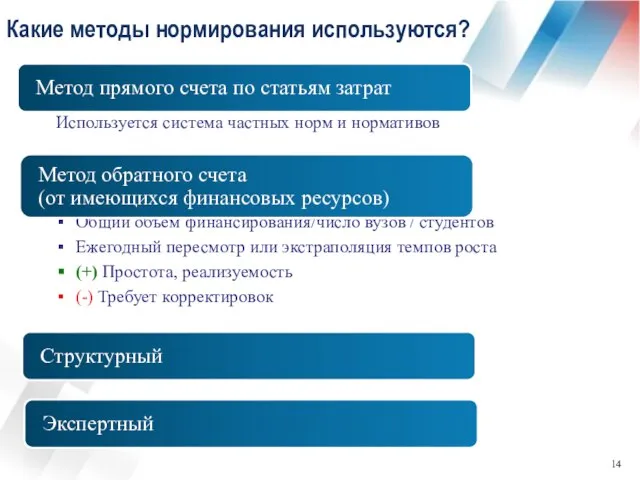

Слайд 14Какие методы нормирования используются?

Используется система частных норм и нормативов

Общий объем финансирования/число вузов

Какие методы нормирования используются?

Используется система частных норм и нормативов

Общий объем финансирования/число вузов

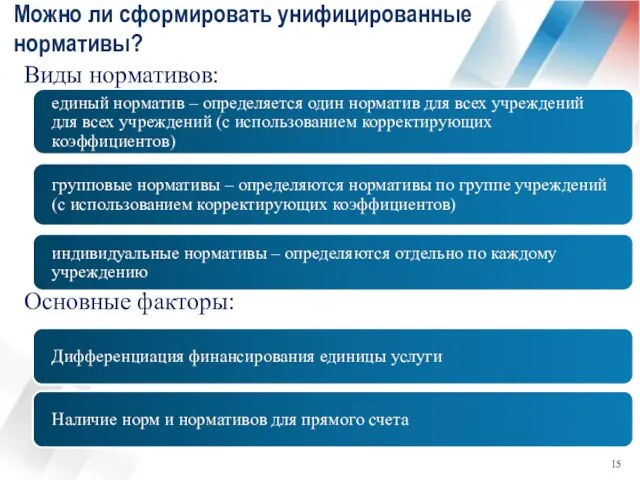

Слайд 15Можно ли сформировать унифицированные нормативы?

Виды нормативов:

Основные факторы:

Можно ли сформировать унифицированные нормативы?

Виды нормативов:

Основные факторы:

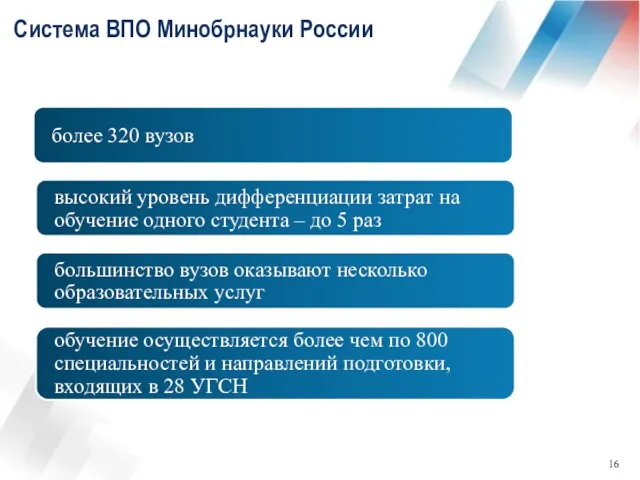

Слайд 16Система ВПО Минобрнауки России

Система ВПО Минобрнауки России

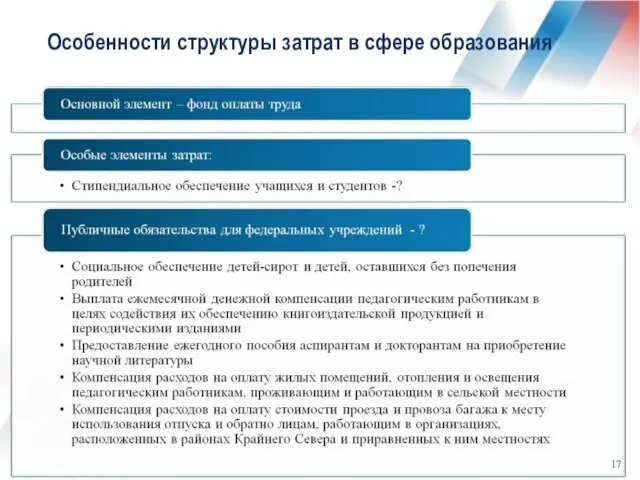

Слайд 17Особенности структуры затрат в сфере образования

Особенности структуры затрат в сфере образования

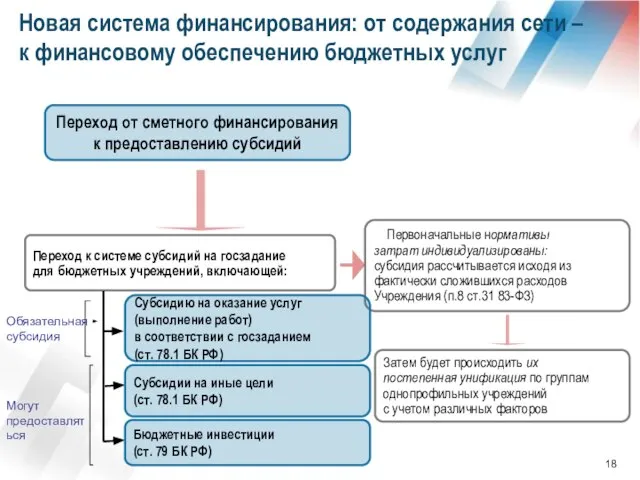

Слайд 18Новая система финансирования: от содержания сети – к финансовому обеспечению бюджетных услуг

Переход

Новая система финансирования: от содержания сети – к финансовому обеспечению бюджетных услуг

Переход

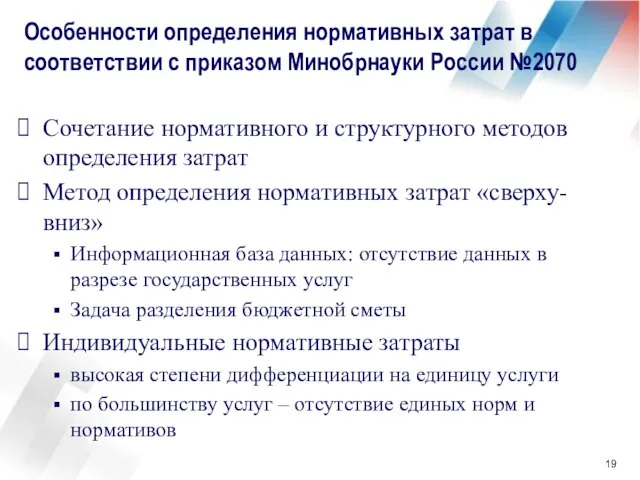

Слайд 19Особенности определения нормативных затрат в соответствии с приказом Минобрнауки России №2070

Сочетание нормативного

Особенности определения нормативных затрат в соответствии с приказом Минобрнауки России №2070

Сочетание нормативного

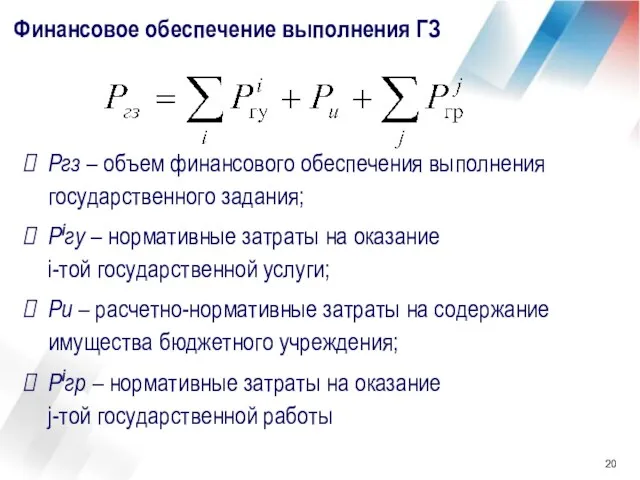

Слайд 20Финансовое обеспечение выполнения ГЗ

Ргз – объем финансового обеспечения выполнения государственного задания;

Рiгу

Финансовое обеспечение выполнения ГЗ

Ргз – объем финансового обеспечения выполнения государственного задания;

Рiгу

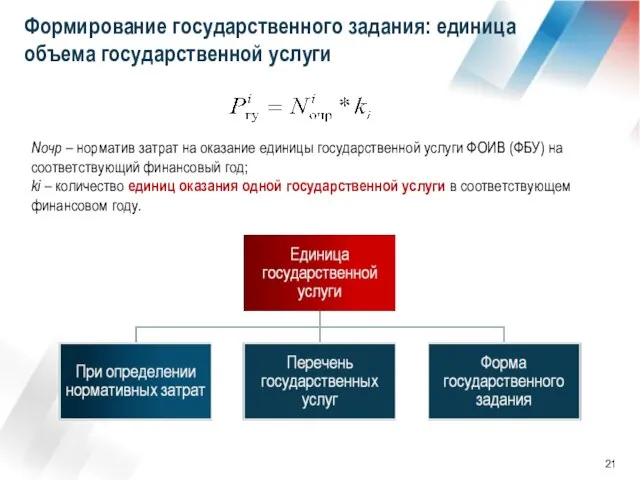

Слайд 21Формирование государственного задания: единица объема государственной услуги

Nочр – норматив затрат на оказание

Формирование государственного задания: единица объема государственной услуги

Nочр – норматив затрат на оказание

Слайд 22Формирование субсидии на выполнение государственного задания

Формирование субсидии на выполнение государственного задания

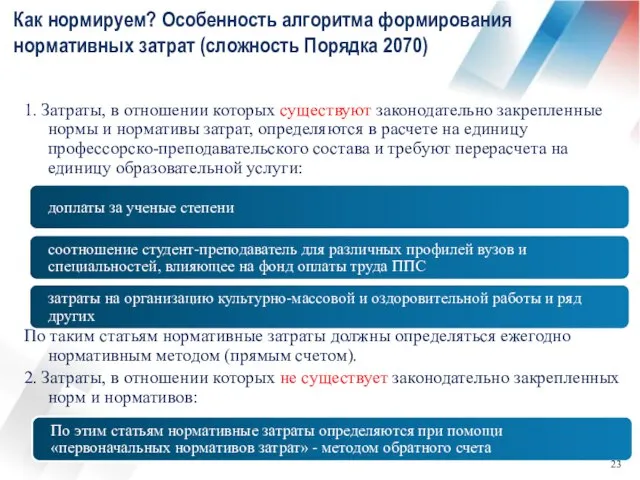

Слайд 23Как нормируем? Особенность алгоритма формирования нормативных затрат (сложность Порядка 2070)

1. Затраты,

Как нормируем? Особенность алгоритма формирования нормативных затрат (сложность Порядка 2070)

1. Затраты,

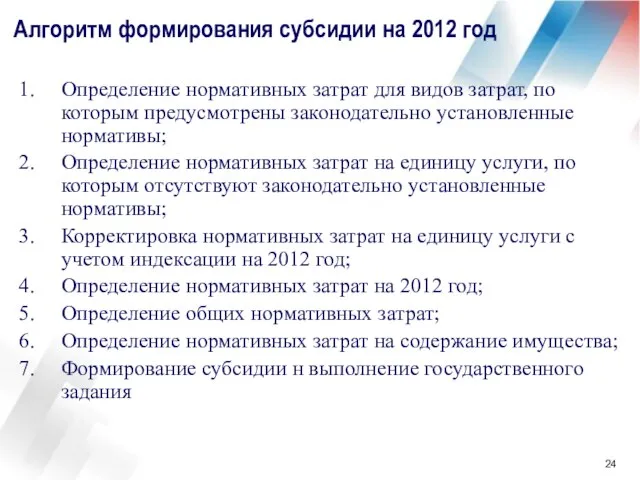

Слайд 24Алгоритм формирования субсидии на 2012 год

Определение нормативных затрат для видов затрат, по

Алгоритм формирования субсидии на 2012 год

Определение нормативных затрат для видов затрат, по

Слайд 25Шаг 1. Определение нормативных затрат для которых законодательно установлены нормативы

Затраты на доплаты

Шаг 1. Определение нормативных затрат для которых законодательно установлены нормативы

Затраты на доплаты

Слайд 26Шаг 2. Нормативные затраты на ед. услуги, по которым отсутствуют законодательно установленные

Шаг 2. Нормативные затраты на ед. услуги, по которым отсутствуют законодательно установленные

Слайд 27Шаг 3. Корректировка нормативных затрат на единицу услуги с учетом индексации на

Шаг 3. Корректировка нормативных затрат на единицу услуги с учетом индексации на

Слайд 28Шаг 4. Определение нормативных затрат

на 2012 год

Niочергу – нормативные затраты на ед.

Шаг 4. Определение нормативных затрат

на 2012 год

Niочергу – нормативные затраты на ед.

Слайд 29Шаг 5. Определение общих нормативных затрат

Общие нормативные затраты равняются сумме нормативных затрат

Шаг 5. Определение общих нормативных затрат

Общие нормативные затраты равняются сумме нормативных затрат

Слайд 30Шаг 6. Определение нормативных затрат на содержание имущества (1)

Nим(нал) – нормативные

Шаг 6. Определение нормативных затрат на содержание имущества (1)

Nим(нал) – нормативные

Слайд 31Шаг 6. Определение нормативных затрат на содержание имущества (2)

Nим(ку) – нормативные затраты на

Шаг 6. Определение нормативных затрат на содержание имущества (2)

Nим(ку) – нормативные затраты на

Слайд 32Шаг 7. Формирование субсидии на выполнение государственного задания

Ргз – объем финансового обеспечения выполнения

Шаг 7. Формирование субсидии на выполнение государственного задания

Ргз – объем финансового обеспечения выполнения

Слайд 33Индивидуальные нормативы для каждого вуза

Финансирование на единицу приведённого контингента (ПК) формируется исходя

Индивидуальные нормативы для каждого вуза

Финансирование на единицу приведённого контингента (ПК) формируется исходя

Слайд 34Субсидия на выполнение государственного задания

Нормативные затраты, непосредственно связанные с оказанием государственной услуги

Нормативные

Субсидия на выполнение государственного задания

Нормативные затраты, непосредственно связанные с оказанием государственной услуги

Нормативные

Слайд 35Субсидия на иные цели

Стипендиальное обеспечение

Публичные обязательства

Иные затраты

…

…

Соц. обеспечение детей-сирот и детей, оставшихся

Субсидия на иные цели

Стипендиальное обеспечение

Публичные обязательства

Иные затраты

…

…

Соц. обеспечение детей-сирот и детей, оставшихся

Слайд 36Публичные нормативные обязательства

Оплата проезда работникам в условиях Крайнего Севера

212 статья КОСГУ

Обеспечение ППС

Публичные нормативные обязательства

Оплата проезда работникам в условиях Крайнего Севера

212 статья КОСГУ

Обеспечение ППС

Слайд 37Вопросы, требующие решения

Разграничение затрат на услуги ВПО, ДПО, СПО, НПО в учреждении

Вопросы, требующие решения

Разграничение затрат на услуги ВПО, ДПО, СПО, НПО в учреждении

Слайд 38Направления развития нормативов

НОРМАТИВЫ финансового обеспечения государственных заданий:

Направления развития нормативов

НОРМАТИВЫ финансового обеспечения государственных заданий:

Слайд 39Дальнейшие шаги для обеспечения финансово-хозяйственной деятельности в новых условиях

Повышение внебюджетной составляющей финансирования

Дальнейшие шаги для обеспечения финансово-хозяйственной деятельности в новых условиях

Повышение внебюджетной составляющей финансирования

Литературно-математическая игра «ВПЕРЕД! БЕЗ СТРАХА И СОМНЕНЬЯ! 10-11 класс

Литературно-математическая игра «ВПЕРЕД! БЕЗ СТРАХА И СОМНЕНЬЯ! 10-11 класс христофор колумб

христофор колумб Игра- КВН Права и обязанности

Игра- КВН Права и обязанности ПРОЕКТ создания на базе УлГПУ БИЗНЕС-ИНКУБАТОРА

ПРОЕКТ создания на базе УлГПУ БИЗНЕС-ИНКУБАТОРА Презентация на тему Алгоритм решения задач на пропорции

Презентация на тему Алгоритм решения задач на пропорции  Теплые и холодные цвета

Теплые и холодные цвета ЛАБ РАБ ИЗУЧЕНИЕ МИКРОСКОПИЧЕСКОГО СТРОЕНИЯ КРОВИ 8 КЛАСС

ЛАБ РАБ ИЗУЧЕНИЕ МИКРОСКОПИЧЕСКОГО СТРОЕНИЯ КРОВИ 8 КЛАСС Состав информационного потока предприятия. (Тема 2)

Состав информационного потока предприятия. (Тема 2) Файл. Файловая система компьютера

Файл. Файловая система компьютера Почетный профессор Академии права и управления Федеральной службы исполнения наказаний России

Почетный профессор Академии права и управления Федеральной службы исполнения наказаний России Курсор . ru

Курсор . ru МОУ «Скребловская средняя общеобразовательная школа»

МОУ «Скребловская средняя общеобразовательная школа» Классификация и принцип действия авиационных двигателей различных типов

Классификация и принцип действия авиационных двигателей различных типов Презентация на тему Жан Батист Ламарк

Презентация на тему Жан Батист Ламарк Методика комплексного изучения аккультурации Д. Берри

Методика комплексного изучения аккультурации Д. Берри Колокольность в музыке и живописи

Колокольность в музыке и живописи On-ляндия: безопасная веб-страна

On-ляндия: безопасная веб-страна Кластеры и кластерная политика

Кластеры и кластерная политика Искусство периода феодальной раздробленности Руси

Искусство периода феодальной раздробленности Руси У. Блейк

У. Блейк Презентация на тему Урок рассуждение повести Л.Н Толстого Детство

Презентация на тему Урок рассуждение повести Л.Н Толстого Детство Понятие международного конфликта

Понятие международного конфликта Презентация на тему Отряд воробьинообразные

Презентация на тему Отряд воробьинообразные  Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы

Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы Статистические методы управления качеством

Статистические методы управления качеством Презентация на тему Эмоциональное развитие детей

Презентация на тему Эмоциональное развитие детей Презентация на тему Различение права и закона

Презентация на тему Различение права и закона  Heroes Tactics. Режим босса гильдии

Heroes Tactics. Режим босса гильдии