- Финансовое планирование и бюджетирование

Содержание

- 2. Бюджеты и процесс их составления Курс посвящен составлению финансовых планов организации, называемых бюджетами. Мы рассмотрим классификации

- 3. Бюджет – это финансовый план, охватывающий все стороны деятельности организации Бюджет организации это прогноз ее финансового

- 4. Бюджетирование – это процесс разработки, исполнения, контроля и анализа бюджета Бюджетирование: Процесс составления финансовых планов и

- 5. Стратегический план развития, программа развития, бюджет Долгосрочное стратегическое планирование (перечень стратегических целей компании и общих стратегий

- 6. Взаимосвязь между стратегическим планированием и бюджетированием При создании системы бюджетирования в организации необходимо: сформулировать главные финансовые

- 8. Назначение бюджетов Бюджеты являются основой планирования и как следствие, важнейшей функцией управления. Бюджеты дают возможность провести

- 9. Процесс составления бюджетов Основные этапы: Назначение ответственных лиц Ознакомление менеджеров с руководящими установками для подготовки бюджета

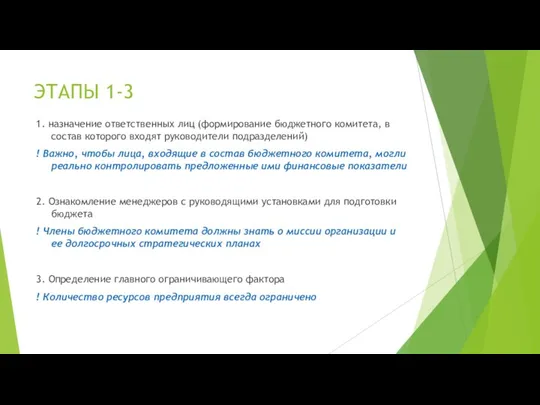

- 10. ЭТАПЫ 1-3 1. назначение ответственных лиц (формирование бюджетного комитета, в состав которого входят руководители подразделений) !

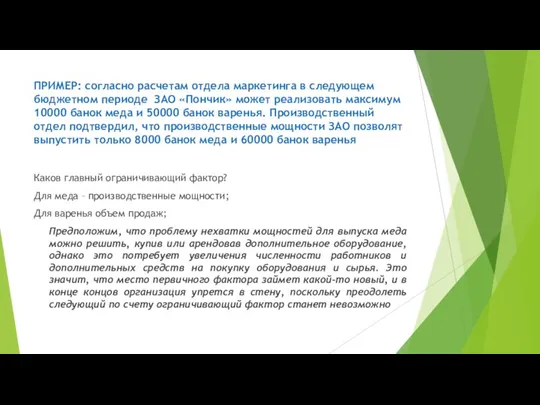

- 11. ПРИМЕР: согласно расчетам отдела маркетинга в следующем бюджетном периоде ЗАО «Пончик» может реализовать максимум 10000 банок

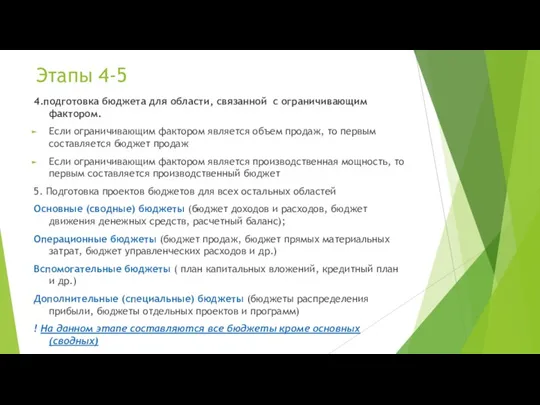

- 12. Этапы 4-5 4.подготовка бюджета для области, связанной с ограничивающим фактором. Если ограничивающим фактором является объем продаж,

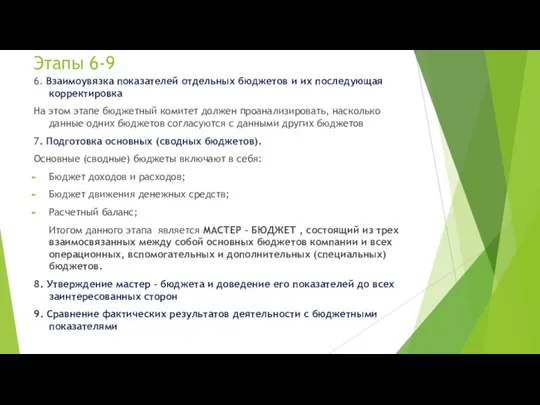

- 13. Этапы 6-9 6. Взаимоувязка показателей отдельных бюджетов и их последующая корректировка На этом этапе бюджетный комитет

- 14. Составные элементы мастер - бюджета 1. Основные (сводные) бюджеты Бюджет доходов и расходов (называемый также бюджетом

- 15. 2. Операционные бюджеты (более тщательная подготовка исходных данных для всех основных бюджетов, а также перевод планируемых

- 17. Скачать презентацию

Слайд 2Бюджеты и процесс их составления

Курс посвящен составлению финансовых планов организации, называемых бюджетами.

Бюджеты и процесс их составления

Курс посвящен составлению финансовых планов организации, называемых бюджетами.

Слайд 3Бюджет – это финансовый план, охватывающий все стороны деятельности организации

Бюджет организации это

Бюджет – это финансовый план, охватывающий все стороны деятельности организации

Бюджет организации это

Слайд 4Бюджетирование – это процесс разработки, исполнения, контроля и анализа бюджета

Бюджетирование:

Процесс составления финансовых

Бюджетирование – это процесс разработки, исполнения, контроля и анализа бюджета

Бюджетирование:

Процесс составления финансовых

Слайд 5Стратегический план развития, программа развития, бюджет

Долгосрочное стратегическое планирование (перечень стратегических целей компании

Стратегический план развития, программа развития, бюджет

Долгосрочное стратегическое планирование (перечень стратегических целей компании

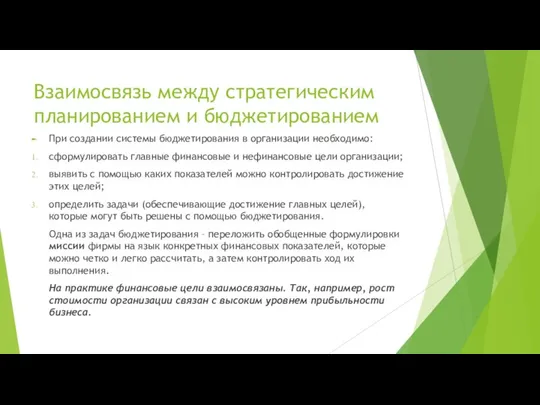

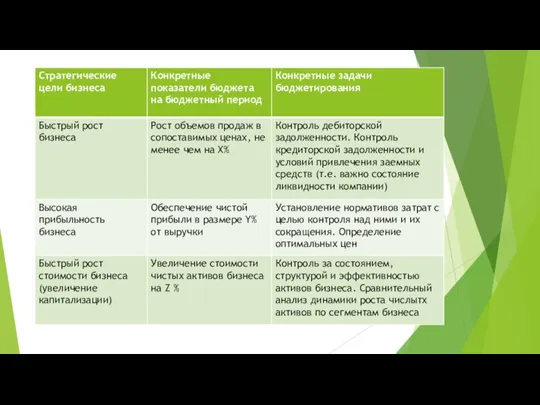

Слайд 6Взаимосвязь между стратегическим планированием и бюджетированием

При создании системы бюджетирования в организации необходимо:

сформулировать

Взаимосвязь между стратегическим планированием и бюджетированием

При создании системы бюджетирования в организации необходимо:

сформулировать

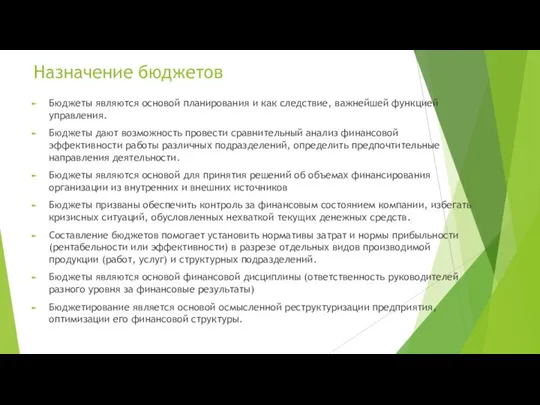

Слайд 8Назначение бюджетов

Бюджеты являются основой планирования и как следствие, важнейшей функцией управления.

Бюджеты дают

Назначение бюджетов

Бюджеты являются основой планирования и как следствие, важнейшей функцией управления.

Бюджеты дают

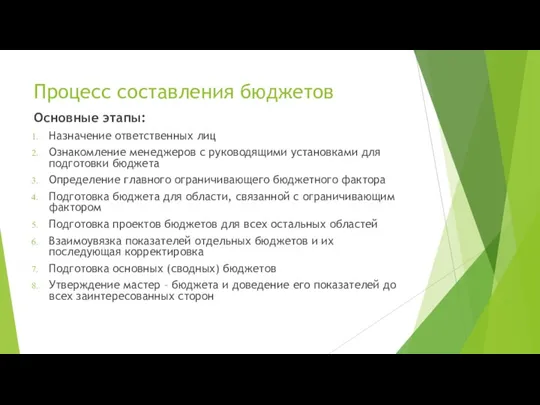

Слайд 9Процесс составления бюджетов

Основные этапы:

Назначение ответственных лиц

Ознакомление менеджеров с руководящими установками для

Процесс составления бюджетов

Основные этапы:

Назначение ответственных лиц

Ознакомление менеджеров с руководящими установками для

Слайд 10ЭТАПЫ 1-3

1. назначение ответственных лиц (формирование бюджетного комитета, в состав которого входят

ЭТАПЫ 1-3

1. назначение ответственных лиц (формирование бюджетного комитета, в состав которого входят

Слайд 11ПРИМЕР: согласно расчетам отдела маркетинга в следующем бюджетном периоде ЗАО «Пончик» может

ПРИМЕР: согласно расчетам отдела маркетинга в следующем бюджетном периоде ЗАО «Пончик» может

Слайд 12Этапы 4-5

4.подготовка бюджета для области, связанной с ограничивающим фактором.

Если ограничивающим фактором является

Этапы 4-5

4.подготовка бюджета для области, связанной с ограничивающим фактором.

Если ограничивающим фактором является

Слайд 13Этапы 6-9

6. Взаимоувязка показателей отдельных бюджетов и их последующая корректировка

На этом этапе

Этапы 6-9

6. Взаимоувязка показателей отдельных бюджетов и их последующая корректировка

На этом этапе

Слайд 14Составные элементы мастер - бюджета

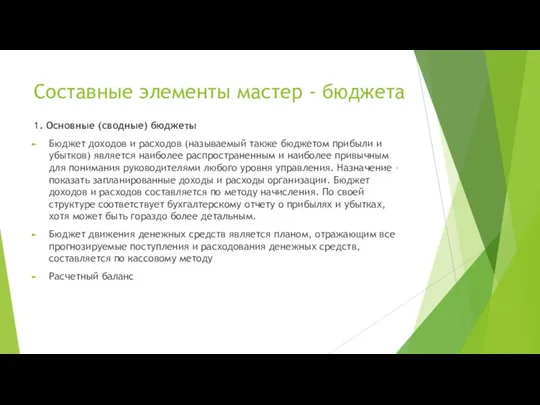

1. Основные (сводные) бюджеты

Бюджет доходов и расходов (называемый

Составные элементы мастер - бюджета

1. Основные (сводные) бюджеты

Бюджет доходов и расходов (называемый

Слайд 15

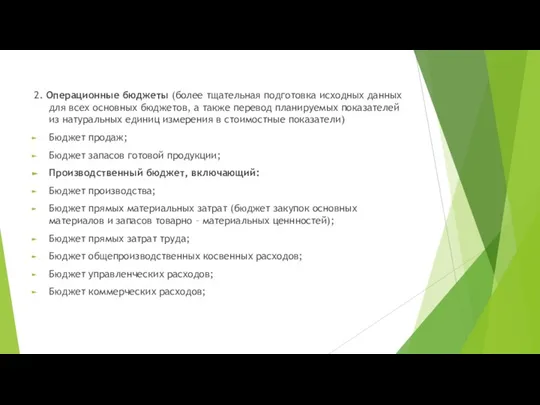

2. Операционные бюджеты (более тщательная подготовка исходных данных для всех основных

2. Операционные бюджеты (более тщательная подготовка исходных данных для всех основных

Основные понятия менеджмента

Основные понятия менеджмента Базы данных

Базы данных Муниципальное образовательное учреждение «Средняя общеобразовательная школа №1» с. В. Куркужин Победитель национального проек

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №1» с. В. Куркужин Победитель национального проек Первый космонавт

Первый космонавт Сравнительная характеристика особенностей формирования образа жизни учащихся общеобразовательных учреждений города Кирова

Сравнительная характеристика особенностей формирования образа жизни учащихся общеобразовательных учреждений города Кирова Summer holidays

Summer holidays  Русский быт и предметы утвари

Русский быт и предметы утвари ЛУКАШ Лилия Анатольевна

ЛУКАШ Лилия Анатольевна Особенности развития современной политической системы

Особенности развития современной политической системы Презентация на тему Внутреннее строение насекомых

Презентация на тему Внутреннее строение насекомых Презентация на тему Папоротники

Презентация на тему Папоротники Galligani quiz

Galligani quiz Изобразительное искусство барокко

Изобразительное искусство барокко Culture and its impacts

Culture and its impacts БИБЛИОТЕКА МОСКОВСКОГО ГОСУДАРСТВЕННОГО ОБЛАСТНОГО УНИВЕРСИТЕТА

БИБЛИОТЕКА МОСКОВСКОГО ГОСУДАРСТВЕННОГО ОБЛАСТНОГО УНИВЕРСИТЕТА Культура стран. Кухня и элементы культуры

Культура стран. Кухня и элементы культуры Презентация на тему Храмы России

Презентация на тему Храмы России  Экваториальный бассейн Конго

Экваториальный бассейн Конго Институт химии силикатов РАН Санкт-Петербург, Россия 1.Наименование базовой организации: Учреждение Российской академии наук Орде

Институт химии силикатов РАН Санкт-Петербург, Россия 1.Наименование базовой организации: Учреждение Российской академии наук Орде Духи By Tais

Духи By Tais Дополнительные сервисы

Дополнительные сервисы Энергетическая политика в России имеет особое значение

Энергетическая политика в России имеет особое значение П р е д л о г и .

П р е д л о г и . Да здравствует книга

Да здравствует книга Анализ половозрастной структуры населения

Анализ половозрастной структуры населения kl._7._velikie_gumanistyдетям

kl._7._velikie_gumanistyдетям Поляризованные, комбинированные, кодовые реле. Лекция 6

Поляризованные, комбинированные, кодовые реле. Лекция 6 Презентация на тему Л.Н.Андреев. Рассказ Кусака 7 класс

Презентация на тему Л.Н.Андреев. Рассказ Кусака 7 класс