- Финансовый контроль

Содержание

- 2. Понятие и значение государственного финансового контроля

- 3. Финансовый контроль — это контроль за законностью и целесообразностью действий в области образования, распределения и использования

- 4. Объектом финансового контроля являются денежные отношения, перераспределительные процессы при формировании и использовании финансовых ресурсов, в том

- 5. Задачи финансового контроля: Содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов бюджетов государства.

- 6. Виды, формы и методы проведения финансового контроля

- 7. Государственный контроль реализуется через общегосударственный, вневедомственный и ведомственный финансовый контроль, осуществляемый органами государственной власти и управления.

- 8. Внутрихозяйственный финансовый контроль осуществляется на конкретных предприятиях, учреждениях и организациях их руководителями и функциональными структурными подразделениями

- 9. Независимый (аудиторский) контроль осуществляется физическими лицами — специально аттестованными аудиторами и юридическими лицами — аудиторскими фирмами

- 10. В зависимости от времени проведения Предварительный финансовый контроль проводится до совершения операций по образованию, распределению и-"йспользованию

- 11. В зависимости от волеизъявления субъектов контрольных правоотношений и требований законодательства существуют обязательный и инициативный финансовый контроль.

- 12. Выделяют следующие методы финансового контроля…

- 13. а) проверки, которые подразделяются на документальные и камеральные. Документальные проверки проводятся непосредственно на предприятии или в

- 14. б) обследование. Основано на личном ознакомление проверяющего с отдельными сторонами деятельности предприятий и организаций по месту

- 15. в) экономический анализ, который предполагает анализ исполнения доходной и расходной части бюджета, а также смет бюджетополучателей.

- 16. г) ревизия. Это наиболее распространенный метод бюджетного контроля. Ревизия – это комплекс взаимосвязанных проверок финансово-хозяйственной деятельности

- 17. Органы финансового контроля.

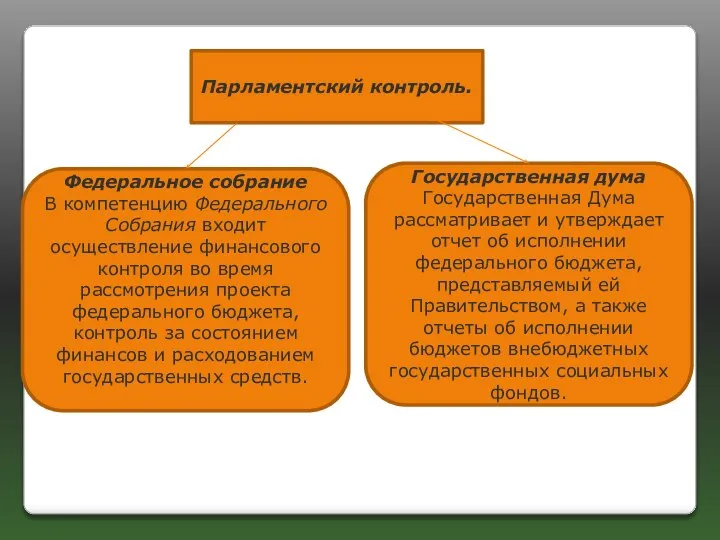

- 18. Парламентский контроль. Федеральное собрание В компетенцию Федерального Собрания входит осуществление финансового контроля во время рассмотрения проекта

- 19. В системе исполнительной власти контрольными полномочиями наделены: Министерство финансов, Федеральное казначейство, региональные и муниципальные финансовые органы,

- 20. В сфере финансового контроля органы казначейства имеют следующие права: производить в министерствах и ведомствах, на предприятиях,

- 21. Задачи Счетной палаты определены федеральным законом. К их числу относятся: организация и осуществление контроля за своевременным

- 23. Скачать презентацию

Слайд 3Финансовый контроль — это контроль за законностью и целесообразностью действий в области

Финансовый контроль — это контроль за законностью и целесообразностью действий в области

Слайд 4Объектом финансового контроля являются денежные отношения, перераспределительные процессы при формировании и использовании

Объектом финансового контроля являются денежные отношения, перераспределительные процессы при формировании и использовании

Слайд 5Задачи финансового контроля:

Содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных

Задачи финансового контроля:

Содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных

Слайд 6Виды, формы и методы проведения финансового контроля

Виды, формы и методы проведения финансового контроля

Слайд 7Государственный контроль реализуется через общегосударственный, вневедомственный и ведомственный финансовый контроль, осуществляемый органами

Государственный контроль реализуется через общегосударственный, вневедомственный и ведомственный финансовый контроль, осуществляемый органами

Слайд 8Внутрихозяйственный финансовый контроль осуществляется на конкретных предприятиях, учреждениях и организациях их руководителями

Внутрихозяйственный финансовый контроль осуществляется на конкретных предприятиях, учреждениях и организациях их руководителями

Слайд 9Независимый (аудиторский) контроль осуществляется физическими лицами — специально аттестованными аудиторами и юридическими

Независимый (аудиторский) контроль осуществляется физическими лицами — специально аттестованными аудиторами и юридическими

Слайд 10В зависимости от времени проведения

Предварительный финансовый контроль проводится до совершения операций по

В зависимости от времени проведения

Предварительный финансовый контроль проводится до совершения операций по

Слайд 11В зависимости от волеизъявления субъектов контрольных правоотношений и требований законодательства существуют обязательный

В зависимости от волеизъявления субъектов контрольных правоотношений и требований законодательства существуют обязательный

Слайд 12Выделяют следующие методы финансового контроля…

Выделяют следующие методы финансового контроля…

Слайд 13а) проверки, которые подразделяются на документальные и камеральные. Документальные проверки проводятся непосредственно

а) проверки, которые подразделяются на документальные и камеральные. Документальные проверки проводятся непосредственно

Слайд 14б) обследование. Основано на личном ознакомление проверяющего с отдельными сторонами деятельности предприятий

б) обследование. Основано на личном ознакомление проверяющего с отдельными сторонами деятельности предприятий

Слайд 15в) экономический анализ, который предполагает анализ исполнения доходной и расходной части бюджета,

в) экономический анализ, который предполагает анализ исполнения доходной и расходной части бюджета,

Слайд 16г) ревизия. Это наиболее распространенный метод бюджетного контроля. Ревизия – это комплекс

г) ревизия. Это наиболее распространенный метод бюджетного контроля. Ревизия – это комплекс

Слайд 17Органы финансового контроля.

Органы финансового контроля.

Слайд 18Парламентский контроль.

Федеральное собрание

В компетенцию Федерального Собрания входит осуществление финансового контроля во

Парламентский контроль.

Федеральное собрание

В компетенцию Федерального Собрания входит осуществление финансового контроля во

Слайд 19В системе исполнительной власти контрольными полномочиями наделены: Министерство финансов, Федеральное казначейство, региональные

В системе исполнительной власти контрольными полномочиями наделены: Министерство финансов, Федеральное казначейство, региональные

Слайд 20В сфере финансового контроля органы казначейства имеют следующие права:

производить в министерствах и

В сфере финансового контроля органы казначейства имеют следующие права:

производить в министерствах и

Слайд 21Задачи Счетной палаты определены федеральным законом. К их числу относятся:

организация и осуществление

Задачи Счетной палаты определены федеральным законом. К их числу относятся:

организация и осуществление

Vox – Технология будущего

Vox – Технология будущего Народы. Страны мира

Народы. Страны мира СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on

СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on Изготовление кормушки для птиц

Изготовление кормушки для птиц Дни недели

Дни недели Атрибуты богов и героев

Атрибуты богов и героев Понятие о сложноподчиненном предложении

Понятие о сложноподчиненном предложении День снятия Блокады Ленинграда

День снятия Блокады Ленинграда Презентация на тему Слуховой анализатор Орган равновесия

Презентация на тему Слуховой анализатор Орган равновесия Рождество

Рождество Строительство участка магистрального водовода диаметром 630 мм

Строительство участка магистрального водовода диаметром 630 мм Железнодорожная информационная система

Железнодорожная информационная система СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА

СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА 10 бытовых предметов, которые рассмешат наших внуков

10 бытовых предметов, которые рассмешат наших внуков "Крышевание" финансов.

"Крышевание" финансов. Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141

Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141 Обособления определений и приложений

Обособления определений и приложений Препарат для повышения иммунитета №1 в России!

Препарат для повышения иммунитета №1 в России! Иероним Босх

Иероним Босх Сенсуализм Джона Локка

Сенсуализм Джона Локка Я свободен! Я ничей?

Я свободен! Я ничей? Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес

Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес Музыкальные жанры И.Ф. Стравинского. Балетное творчество

Музыкальные жанры И.Ф. Стравинского. Балетное творчество Программное обеспечение

Программное обеспечение Амурский район – наша малая Родина

Амурский район – наша малая Родина ЯСЕНЕВО35 ЛЕТ РАЙОНУ

ЯСЕНЕВО35 ЛЕТ РАЙОНУ Как воевали мои предки Волков Тимофей 3-б класс лицей № 179

Как воевали мои предки Волков Тимофей 3-б класс лицей № 179 Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;

Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;