- ФИНАНСЫ Для программы бакалавриата

Содержание

- 2. ТЕМЫ ДИСЦИПЛИНЫ ФИНАНСЫ Тема 1 . Финансы в макроэкономической системе Тема 2. Управление финансами Тема 3.

- 3. Тема 1. Финансы в макроэкономической системе

- 4. Учебные вопросы ТЕМА 1. ФИНАНСЫ В МАКРОЭКОНОМИЧЕСКОЙ СИСТЕМЕ 1.1. Сущность и функции финансов 1.2. Финансовая система

- 5. Щеголева Н.Г. Финансы и кредит: учеб. пособие / Н.Г. Щеголева, В.И. Хабаров. – М.: Московская финансово-промышленная

- 6. 1.1. Сущность и функции финансов

- 7. Финансы — это экономические отношения, связанные с образованием, распределением и использованием фондов денежных средств в процессе

- 8. Фонды денежных средств, создаваемых на уровне государства, органов местного самоуправления, представляют собой централизованные фонды. Денежные фонды,

- 9. Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных

- 10. Фонды денежных средств, создаваемых на уровне государства, органов местного самоуправления, представляют собой централизованные фонды. Денежные фонды,

- 11. предприятиями в процессе приобретения товарно-материальных ценностей, а также при реализации продукции и услуг; предприятиями и вышестоящими

- 12. Основным материальным источником денежных фондов (финансов) служит национальный доход страны, определяемый как разница между стоимостью валового

- 13. Сущность финансов проявляется в их функциях, посредством которых финансы реализуют их общественное назначение. Функции финансов: Распределительная

- 14. Ключевыми функциями государственных финансов являются распределительная и контрольная. Эти функции осуществляются финансами одновременно. Каждая финансовая операция

- 15. 1. Распределительная функция Распределительная функция финансов является главной, поскольку главная характеристика финансовых отношений — их распределительный

- 16. 2. Контрольная функция Контрольная функция финансов проявляется в контроле над распределением стоимости общественного продукта на разных

- 17. 3. Воспроизводственная Воспроизводственная функция финансов заключается в обеспечении непрерывного кругооборота капитала 1.1. Сущность и функции финансов

- 18. 4. Регулирующая функция Регулирующая функция — вмешательство государства в процесс воспроизводства через финансы (налоги, государственные кредиты

- 19. 5. Стабилизационная функция Стабилизационная функция финансов – это обеспечение всех хозяйствующих субъектов и граждан стабильными экономическими

- 20. Функции финансов реализуются через финансовый механизм, который является частью хозяйственного механизма. 1.1. Сущность и функции финансов

- 21. Финансовый механизм Финансовый механизм — это совокупность способов управления финансовыми отношениями. 1.1. Сущность и функции финансов

- 22. Финансовый механизм включает с себя: совокупность организационных форм финансовых отношений; порядок (правила) формирования и использования централизованных

- 23. 1.2. Финансовая система Российской Федерации

- 24. Финансовая система Финансовая система – это форма организации денежных отношений между всеми субъектами воспроизводственного процесса по

- 25. Финансовая система состоит из финансовых институтов (организации, учреждения, осуществляющие и регулирующие финансовую деятельность) и финансовых инструментов,

- 26. В процессе распределения стоимости совокупного общественного продукта у субъектов экономических отношений аккумулируются различные фонды денежных доходов

- 27. Доходы субъектов экономических отношений подразделяются на первичные и конечные. 1.2. Финансовая система Российской Федерации

- 28. Источником первичных доходов и накоплений является валовой внутренний продукт, который выступает в форме: заработной платы наемных

- 29. Первичные доходы служат источником для дальнейшего перераспределительного процесса через налоговый механизм, систему платежей, распределение прибыли и

- 30. Финансовая система подразделяется на три взаимосвязанные подсистемы, обеспечивающие формирование и использование финансовых ресурсов соответственно: у хозяйствующих

- 31. 1.2. Финансовая система Российской Федерации

- 32. Структура финансовых ресурсов: 1. Централизованные финансы - необходимы для обеспечения общественных интересов. 2. Децентрализованные финансы –

- 33. Государственный и муниципальный кредиты Государственный и муниципальный кредиты обслуживают функционирование и использование средств бюджета и внебюджетных

- 34. Государственный и муниципальный кредиты существенно отличаются от других видов кредита: обеспечением выступает все имущество, находящееся в

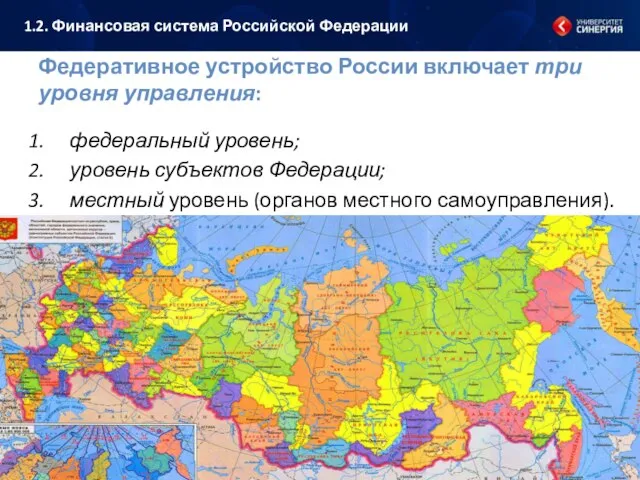

- 35. Федеративное устройство России включает три уровня управления: федеральный уровень; уровень субъектов Федерации; местный уровень (органов местного

- 36. Бюджетная система Российской Федерации также включает три уровня: федеральный бюджет и бюджеты государственных внебюджетных фондов; бюджеты

- 37. Государственные внебюджетные фонды Государственные внебюджетные фонды — это фонды денежных средств, образуемые вне федерального бюджета и

- 38. Государственные внебюджетные фонды социального назначения: Пенсионный фонд - для социального обеспечения по возрасту Фонд социального страхования

- 39. Государственные внебюджетные фонды экономического назначения: Отраслевые и межотраслевые фонды НИОКР (Научно-исследовательские и опытно-конструкторские работы). Федеральный дорожный

- 40. Основой финансовой системы являются децентрализованные финансы, поскольку именно в этой сфере формируется преобладающая доля финансовых ресурсов

- 41. Финансы коммерческих организаций Ключевое место принадлежит финансам коммерческих организаций. Здесь создаются материальные блага, производятся товары, оказываются

- 42. Финансы домохозяйств Финансы домохозяйств играют значительную роль как в формировании централизованных финансов посредством налоговых платежей, так

- 43. Чем больше доходы населения, тем выше его спрос на различные виды материальных и нематериальных благ и

- 44. Кредитно-банковская система Кредитно-банковская система — это совокупность денежно-кредитных отношений, их форм и методов, осуществляемых кредитно-банковскими институтами,

- 45. Банковская система РФ является двухуровневой: первый уровень - Центральный банк Российской Федерации (Банк России). второй -

- 46. 1.3. Финансовая политика

- 47. Содержание финансовой политики : разработка общей концепции финансовой политики; формирование адекватного финансового механизма; управление финансовой деятельностью

- 48. Финансовая политика Финансовая политика – это совокупность методологических принципов, форм организации и инструментов, используемых в финансовых

- 49. Цель финансовой политики Главная цель финансовой политики состоит в создании финансовых условий для социально-экономического развития общества,

- 50. Субъекты Государство является главным субъектом проводимой финансовой политики. 1.3. Финансовая политика

- 51. Объекты Объектами финансовой политики являются денежные отношения по формированию, распределению и использованию фондов денежных средств. 1.3.

- 52. Финансовая стратегия Финансовая стратегия — долговременный курс финансовой политики, рассчитанный на длительную перспективу и предусматривающий решение,

- 53. Финансовая тактика Финансовая тактика — методы решения финансовых задач на важнейших участках финансовой стратегии. 1.3. Финансовая

- 54. Принципы формирования финансовой политики государства: выработка научно-обоснованной концепции развития финансов; концентрация части финансовых ресурсов в централизованных

- 55. Финансовая политика государства Финансовая политика государства – совокупность методов и направлений воздействия государства на функционирование финансовой

- 56. Типы финансовой политики государства По направлениям реализации По длительности действия По способам и приемам регулирования финансовых

- 57. Политика доходов направлена на общую максимизацию финансовых поступлений по уже имеющимся источникам, а также на обеспечение

- 58. Текущая финансовая политика – направлена на оперативное регулирование финансового рынка и его звеньев. Ее цель -

- 59. Дефляционная финансовая политика – система мер регулирования общегосударственных финансов и денежной политики с целью сдерживания инфляции

- 60. Важнейшие составляющие финансовой политики государства: бюджетная (основывается на Бюджетном кодексе и др. законодательных актах, определяющих форму

- 61. Финансовая политика РФ: является составной частью социально-экономической политики РФ; цели и задачи разрабатываются и реализуются государственными

- 62. Распоряжением Правительства РФ от 17 ноября 2008 г. № 1662-р утверждена Концепция долгосрочного социально-экономического развития Российской

- 63. Цель Цель разработки Концепции — определение путей и способов обеспечения в долгосрочной перспективе (2008—2020 гг.) устойчивого

- 64. Тенденции развития экономики России: адаптация к изменению динамики мировой экономики и спроса на углеводороды; усиление зависимости

- 65. Сценарии социально-экономического развития России в долгосрочной перспективе: инерционное; энергосырьевое; инновационное. 1.3. Финансовая политика

- 66. Сценарий инерционного развития характеризуется сохранением доминирования энергосырьевого комплекса в экономике при резком замедлении роста добычи и

- 67. Сценарий энергосырьевого развития опирается на наиболее полное использование конкурентных преимуществ России в энергетическом секторе, устойчивое наращивание

- 68. В сценарии инновационного развития наряду с использованием конкурентных преимуществ в энергосырьевом секторе предполагается резкое повышение эффективности

- 69. Финансовая политика предприятия Финансовая политика предприятия – это совокупность методов управления финансовыми ресурсами предприятия, направленных на

- 70. Любая коммерческая организация может быть названа как «предприятие». Согласно ст. 132 Гражданского кодекса РФ предприятие трактуется

- 71. Цель Целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических

- 72. Направления разработки финансовой политики организации: анализ финансово-экономического состояния организации; разработка учетной и налоговой политики; выработка кредитной

- 73. Анализ финансово-экономического состояния организации - основа для разработки финансовой политики организации. Анализ опирается на показатели квартальной

- 74. Компоненты финансово-экономического анализа: Анализ бухгалтерской отчетности — изучение абсолютных показателей, представленных в бухгалтерской отчетности. Горизонтальный анализ

- 75. Примером осуществления финансовой политики на основе полученных результатов финансово-экономического анализа может служить принятие решения о реструктуризации

- 76. 2. Разработка учетной и налоговой политики Разработка учетной и налоговой политики - это система методов и

- 77. Наибольший эффект оптимизация учетной политики дает на этапе маркетинговых исследований конкретных видов продукции, освоения их производства,

- 78. 3. Выработка кредитной политики организации Проводится анализ: структуры пассива баланса уровня соотношения собственных и заемных средств

- 79. В отдельных случаях организации целесообразно брать кредиты и при достаточности собственных средств, так как рентабельность собственного

- 80. 4. Управление оборотными средствами, кредиторской и дебиторской задолженностью Основная проблема управления финансами: выбор между рентабельностью и

- 81. 5. Управление издержками, включая выбор амортизационной политики Используются данные финансово-экономического анализа, которые дают первоначальное представление об

- 82. Большую роль при формировании финансовой политики организации играет выбор амортизационной политики. Организация может применить метод ускоренной

- 83. 6. Дивидендная политика предприятия Разрабатывается в акционерных обществах, производственных кооперативах и т.д. Проблемами, решение которых обусловливает

- 84. Принятие решения о выплате дивидендов и их размерах в значительной мере определяется стадией жизненного цикла организации.

- 85. 1.4. Финансовые ресурсы

- 86. Определение Ресурс – это запас, источник, средство, к которому можно обращаться в необходимых случаях. 1.4. Финансовые

- 87. Финансовые ресурсы Поскольку финансы представляют собой экономические отношения, опосредованные деньгами, под финансовыми ресурсами следует понимать только

- 88. Финансовые ресурсы Таким образом, можно сделать вывод, что финансовые ресурсы существуют только в денежной форме. 1.4.

- 89. Определение Финансовые ресурсы — это только часть денежных ресурсов. Помимо финансовых ресурсов денежные ресурсы включают кредитные

- 90. Финансовые ресурсы всегда имеют собственника либо лицо, которому собственником делегированы права ими распоряжаться. 1.4. Финансовые ресурсы

- 91. Определение Финансовые ресурсы — это часть денежных ресурсов, находящихся в собственности или распоряжении государства, органов местного

- 92. Финансовые ресурсы подразделяются на: централизованные фонды (государственный бюджет, внебюджетные фонды); децентрализованные финансовые ресурсы (денежные фонды предприятий).

- 93. Объемы государственных финансовых ресурсов определяются источниками их образования. 1.4. Финансовые ресурсы

- 94. Финансовые ресурсы формируются в процессе распределения совокупного общественного продукта и национального дохода. 1.4. Финансовые ресурсы

- 95. Источники формирования централизованных финансовых ресурсов: 1.4. Финансовые ресурсы

- 96. 1. Национальный доход На основе распределения и перераспределения национального дохода создаются централизованные фонды денежных средств; часть

- 97. 2. Часть национального богатства Ранее накопленных средств от продажи золотого запаса, продажи энергоносителей, валютных резервов, страховых

- 98. 3. Денежные доходы предприятий Производственной сферы, прежде всего прибыль как одна из форм стоимости прибавочного продукта.

- 99. 4. Амортизационные отчисления Образуемые за счет части стоимости основных производственных фондов. 1.4. Финансовые ресурсы

- 100. 5. Отчисления Отчисления предприятий в государственные внебюджетные социальные фонды, имущественного и личного страхования. 1.4. Финансовые ресурсы

- 101. 6. Заемные и привлеченные средства В виде кредитов банков, коммерческих кредитов, кредиторской задолженности; средств, получаемых от

- 102. 7. Поступления от населения Налоги, сборы, поступления от займов и лотерей. 1.4. Финансовые ресурсы

- 103. 8. Доходы от внешнеторговых операций Доходы от внешнеторговых операций, внешних государственных кредитов и заимствований, доходов по

- 104. Использование финансовых ресурсов осуществляется в основном через денежные фонды специального назначения (бюджеты разных уровней и государственные

- 105. Определение Финансовые ресурсы – это совокупность всех денежных средств и поступлений, имеющихся в распоряжении хозяйствующего субъекта.

- 106. Состав финансовых ресурсов Состав финансовых ресурсов хозяйствующих субъектов складывается под воздействием следующих факторов: сферы деятельности (материальное

- 107. К основным источникам формирования финансовых ресурсов хозяйствующих субъектов относятся: собственные средства; заемные и привлеченные средства. 1.4.

- 108. К собственным источникам формирования финансовых ресурсов предприятия относятся: акционерный капитал (в акционерных обществах), паевые взносы (в

- 109. заемные средства (долгосрочные и краткосрочные кредиты банков и организаций); кредиторская задолженность; бюджетные субсидии; иностранные инвестиции. 1.4.

- 110. Основные направления эффективного использования финансов в общественном воспроизводстве: распределение финансовых ресурсов для финансового обеспечения воспроизводственного процесса;

- 111. Важнейшие направления финансирования бюджетных расходов государства: на содержание государственного аппарата управления; на правоохранительную деятельность и обеспечение

- 112. Финансовые ресурсы предприятия используются по следующим направлениям: на выплату налогов и сборов в бюджетную систему страны;

- 113. Форма использования финансовых ресурсов предприятий в настоящее время в меньшей степени регламентируется государством. 1.4. Финансовые ресурсы

- 114. Порядок использования финансовых ресурсов коммерческими организациями определяется их учредительными документами, и поэтому здесь возможно сочетание фондовой

- 115. Часть ресурсов субъектов хозяйствования может быть направлена на образование фондов целевого назначения (например, экономического и материального

- 116. Тема 2. Управление финансами

- 117. Учебные вопросы ТЕМА 2. УПРАВЛЕНИЕ ФИНАНСАМИ 2.1. Сущность, методы и органы управления финансами 2.2. Финансовое планирование

- 118. Щеголева Н.Г. Финансы и кредит: учеб. пособие / Н.Г. Щеголева, В.И. Хабаров. – М.: Московская финансово-промышленная

- 119. 2.1. Сущность, методы и органы управления финансами

- 120. Управление финансами - процесс целенаправленного воздействия с помощью специальных приемов и методов на финансовые отношения и

- 121. Субъекты управления - те организационные структуры, которые осуществляют управление. 2.1. Сущность, методы и органы управления финансами

- 122. Управление финансами Объекты управления Субъекты управления Финансы хозяйствующих субъектов Государственные и муниципальные финансы Органы стратегического управления

- 123. В соответствии с классификацией финансовых отношений по их сферам выделяют такие группы объектов управления, как: финансы

- 124. Совокупность всех организационных структур, осуществляющих управление финансами - финансовый аппарат. 2.1. Сущность, методы и органы управления

- 125. В управлении финансами выделяют следующие функциональные элементы: финансовое планирование; оперативное управление финансами; финансовый контроль. 2.1. Сущность,

- 126. При финансовом планировании любой хозяйствующий субъект: всесторонне оценивает состояние финансов; изыскивает возможности увеличения финансовых ресурсов; определяет

- 127. Основное содержание оперативного управления финансами - рациональное использование финансовых ресурсов с целью улучшения хозяйственной деятельности. 2.1.

- 128. Финансовый контроль как элемент управления осуществляется в процессе планирования и оперативного управления. Позволяет сопоставить фактические результаты

- 129. Различают управление финансами: стратегическое, или общее; оперативное. 2.1. Сущность, методы и органы управления финансами

- 130. Стратегическое управление - определение финансовых ресурсов для реализации целевых программ и т.п. Осуществляется органами государственного и

- 131. Оперативное управление - функция аппарата финансовой системы: Министерства финансов, финансовых органов субъектов РФ и местных органов

- 132. 2.2. Финансовое планирование и прогнозирование

- 133. Финансовое планирование - это совокупность мероприятий, проводимых органами гос. власти и местного самоуправления, организациями по планомерному

- 134. определение объема финансовых ресурсов; определение объема и направлений использования финансовых ресурсов, установление приоритетов в расходовании средств;

- 135. Финансовое прогнозирование - это исследование конкретных перспектив развития финансов в будущем, научно обоснованное предположение об объемах

- 136. Основная цель финансового прогнозирования - оценка предполагаемого объема финансовых ресурсов и определение предпочтительных вариантов финансового обеспечения

- 137. увязка материально-вещественных и финансово-стоимостных пропорций на макро- и микроуровнях на перспективу; определение источников и объема финансовых

- 138. Метод экстраполяции - финансовые показатели определяются на основе выявления их динамики, и в расчетах исходят из

- 139. 2.3. Финансовые потоки на макроуровне

- 140. Финансы выражают экономические отношения по поводу производства, распределения и использования валового внутреннего продукта (ВВП), т.е. стоимости

- 141. На первой стадии - стадии производства - создаются ВВП и НД и подготавливаются условия для появления

- 142. На второй стадии – стадии распределения (первичного и вторичного) – возникают финансовые отношения. 2.3. Финансовые потоки

- 143. Без участия финансов созданная стоимость не может быть распределена. Финансы – неотъемлемое связующее звено между созданием

- 144. Финансы как экономический инструмент распределения и перераспределения ВВП и НД и как средство контроля за образованием

- 145. между предприятиями в процессе приобретения товарно-материальных ценностей, реализации продукции и оказания услуг; внутри предприятий при формировании

- 146. 2.4. Финансовые риски

- 147. Финансовые риски - вероятность возникновения непредвиденных финансовых потерь в виде снижения прибыли, доходов, потерь капитала и

- 148. Риск снижения финансовой устойчивости; Риск неплатежеспособности; Инвестиционный риск; Инфляционный риск; Процентный риск; Валютный риск; Налоговый риск.

- 149. Тема 3. Налоговая система

- 150. Учебные вопросы ТЕМА 3. НАЛОГОВАЯ СИСТЕМА 3.1. Налоги: сущность, функции и классификация 3.2. Принцип построения налоговой

- 151. Щеголева Н.Г. Финансы и кредит: учеб. пособие / Н.Г. Щеголева, В.И. Хабаров. – М.: Московская финансово-промышленная

- 152. 3.1. Налоги: сущность, функции и классификация

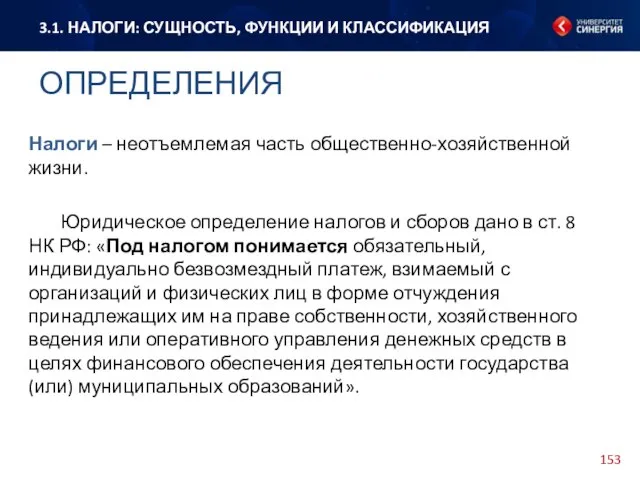

- 153. Налоги – неотъемлемая часть общественно-хозяйственной жизни. Юридическое определение налогов и сборов дано в ст. 8 НК

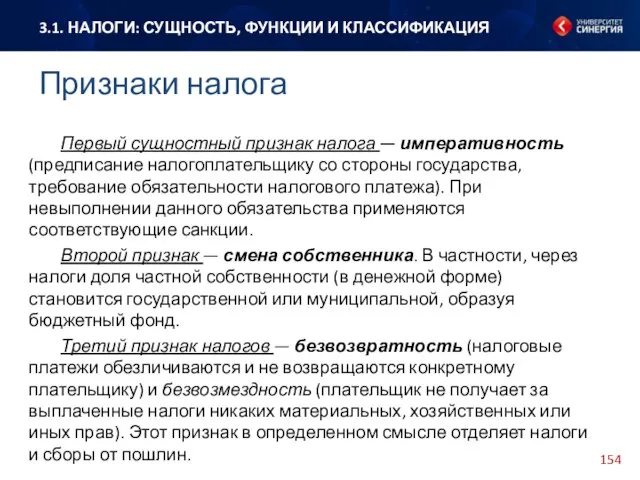

- 154. Первый сущностный признак налога — императивность (предписание налогоплательщику со стороны государства, требование обязательности налогового платежа). При

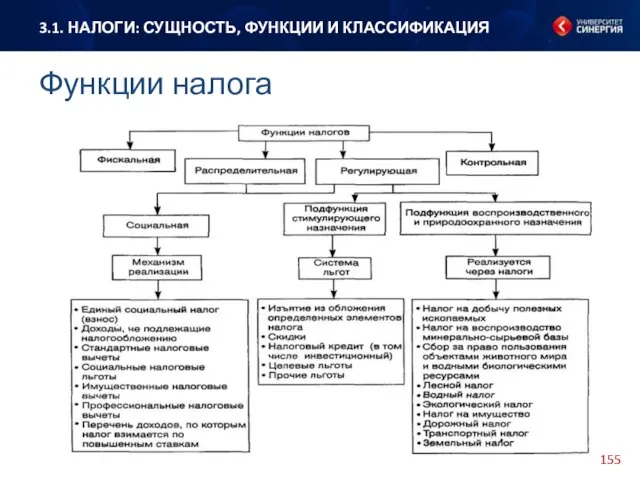

- 155. 3.1. НАЛОГИ: СУЩНОСТЬ, ФУНКЦИИ И КЛАССИФИКАЦИЯ Функции налога

- 156. Фискальная функция реализует основное предназначение налогов — формирование финансовых ресурсов государства, бюджетных доходов. Контрольная функция формирует

- 157. 3.2. Принцип построения налоговой системы

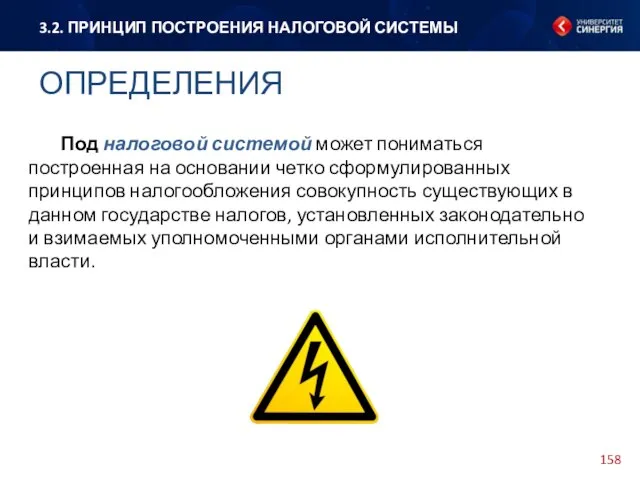

- 158. Под налоговой системой может пониматься построенная на основании четко сформулированных принципов налогообложения совокупность существующих в данном

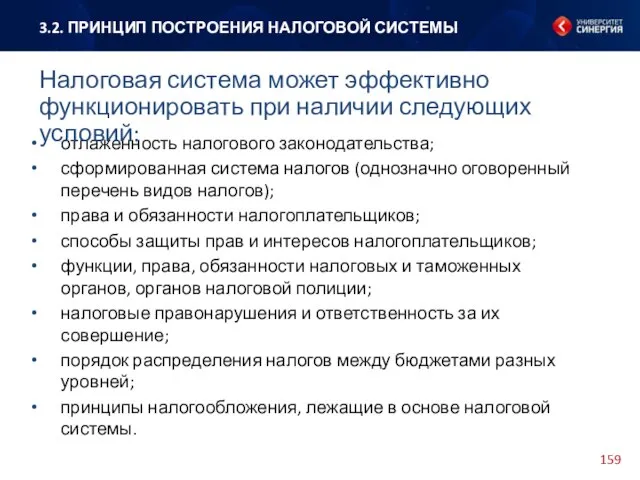

- 159. отлаженность налогового законодательства; сформированная система налогов (однозначно оговоренный перечень видов налогов); права и обязанности налогоплательщиков; способы

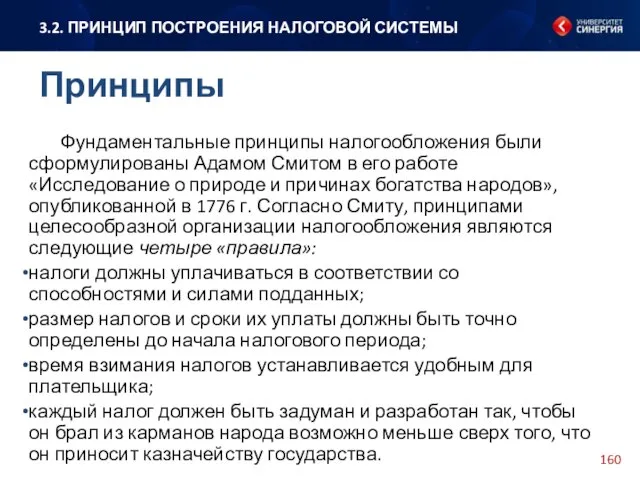

- 160. Фундаментальные принципы налогообложения были сформулированы Адамом Смитом в его работе «Исследование о природе и причинах богатства

- 161. Принцип обязательности. Этот принцип подразумевает обязательность, принудительность и неотвратимость уплаты налогов. Принцип справедливости. Согласно этому принципу

- 162. Принцип пропорциональности. Предполагается установление лимита налогового бремени по отношению к валовому внутреннему продукту. Принцип подвижности (эластичности).

- 163. 3.3. Налоговая политика

- 164. Налоговая политика — это составная часть экономической политики государства, направленная на формирование налоговой системы, обеспечивающей экономический

- 165. Главной целью налоговой политики является обеспечение бюджетов разных уровней финансовыми ресурсами в достаточных объемах. Бесперебойное пополнение

- 166. 3.4. Налоговый механизм

- 167. Для реализации выработанной налоговой политики необходим соответствующий налоговый механизм, представляющий совокупность форм и методов налоговых отношений

- 168. На макроуровне налоговый механизм включает прогнозирование, регулирование, контроль. Налоговое прогнозирование является основой для разработки социально-экономического развития

- 169. На микроуровне важным компонентом налогового механизма является налоговое планирование, призванное обеспечить оптимизацию налоговых платежей предприятия без

- 170. Прогрессивное налогообложение – порядок налогообложения, при котором с ростом налоговой базы возрастает ставка налога. Формы: 1.

- 171. Регрессивное налогообложение – порядок налогообложения, при котором с ростом налоговой базы происходит сокращение размера налоговой ставки

- 172. Императивность (предписание налогоплательщику со стороны государства, требование обязательности налогового платежа). При невыполнении данного обязательства применяются соответствующие

- 173. Для реализации выработанной налоговой политики необходим соответствующий налоговый механизм, представляющий совокупность форм и методов налоговых отношений

- 174. 3. НАЛОГОВАЯ СИСТЕМА 3.5. Налоговая система России

- 175. Налоговая политика — это составная часть экономической политики государства, направленная на формирование налоговой системы, обеспечивающей экономический

- 176. Налоговая система — это совокупность предусмотренных законодательством видов и ставок налога, принципов, форм и методов их

- 177. законодательство РФ; законодательство субъектов РФ; нормативные правовые акты Правительства РФ, федеральных органов исполнительной власти субъектов РФ,

- 178. налог на добавленную стоимость; акцизы; налог на прибыль организаций; налог на добычу полезных ископаемых; налог на

- 179. налог на имущество организаций; транспортный налог; налог на игорный бизнес. 3.5. НАЛОГОВАЯ СИСТЕМА РОССИИ К региональным

- 180. земельный налог; налог на имущество физических лиц. 3.5. НАЛОГОВАЯ СИСТЕМА РОССИИ К местным налогам относятся:

- 182. Скачать презентацию

Слайд 2ТЕМЫ ДИСЦИПЛИНЫ

ФИНАНСЫ

Тема 1 . Финансы в макроэкономической системе

Тема 2. Управление финансами

Тема 3.

ТЕМЫ ДИСЦИПЛИНЫ

ФИНАНСЫ

Тема 1 . Финансы в макроэкономической системе

Тема 2. Управление финансами

Тема 3.

Слайд 3Тема 1. Финансы в макроэкономической системе

Тема 1. Финансы в макроэкономической системе

Слайд 4Учебные вопросы

ТЕМА 1. ФИНАНСЫ В МАКРОЭКОНОМИЧЕСКОЙ СИСТЕМЕ

1.1. Сущность и функции финансов

1.2. Финансовая

Учебные вопросы

ТЕМА 1. ФИНАНСЫ В МАКРОЭКОНОМИЧЕСКОЙ СИСТЕМЕ

1.1. Сущность и функции финансов

1.2. Финансовая

Слайд 5Щеголева Н.Г. Финансы и кредит: учеб. пособие / Н.Г. Щеголева, В.И. Хабаров.

Щеголева Н.Г. Финансы и кредит: учеб. пособие / Н.Г. Щеголева, В.И. Хабаров.

Слайд 6

1.1. Сущность и функции финансов

1.1. Сущность и функции финансов

Слайд 7Финансы — это экономические отношения, связанные с образованием, распределением и использованием фондов

Финансы — это экономические отношения, связанные с образованием, распределением и использованием фондов

Слайд 8Фонды денежных средств, создаваемых на уровне государства, органов местного самоуправления, представляют собой

Фонды денежных средств, создаваемых на уровне государства, органов местного самоуправления, представляют собой

Слайд 9Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных

Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных

Слайд 10Фонды денежных средств, создаваемых на уровне государства, органов местного самоуправления, представляют собой

Фонды денежных средств, создаваемых на уровне государства, органов местного самоуправления, представляют собой

Слайд 11предприятиями в процессе приобретения товарно-материальных ценностей, а также при реализации продукции и

предприятиями в процессе приобретения товарно-материальных ценностей, а также при реализации продукции и

Слайд 12Основным материальным источником денежных фондов (финансов) служит национальный доход страны, определяемый как

Основным материальным источником денежных фондов (финансов) служит национальный доход страны, определяемый как

Слайд 13 Сущность финансов проявляется в их функциях, посредством которых финансы реализуют их

Сущность финансов проявляется в их функциях, посредством которых финансы реализуют их

Слайд 14Ключевыми функциями государственных финансов являются

распределительная и контрольная.

Эти функции осуществляются финансами одновременно.

Каждая финансовая

Ключевыми функциями государственных финансов являются

распределительная и контрольная.

Эти функции осуществляются финансами одновременно.

Каждая финансовая

Слайд 151. Распределительная функция

Распределительная функция финансов является главной, поскольку главная характеристика финансовых отношений

1. Распределительная функция

Распределительная функция финансов является главной, поскольку главная характеристика финансовых отношений

Слайд 162. Контрольная функция

Контрольная функция финансов проявляется в контроле над распределением стоимости общественного

2. Контрольная функция

Контрольная функция финансов проявляется в контроле над распределением стоимости общественного

Слайд 173. Воспроизводственная

Воспроизводственная функция финансов заключается в обеспечении непрерывного кругооборота капитала

1.1. Сущность

3. Воспроизводственная

Воспроизводственная функция финансов заключается в обеспечении непрерывного кругооборота капитала

1.1. Сущность

Слайд 184. Регулирующая функция

Регулирующая функция — вмешательство государства в процесс воспроизводства через финансы (налоги,

4. Регулирующая функция

Регулирующая функция — вмешательство государства в процесс воспроизводства через финансы (налоги,

Слайд 195. Стабилизационная функция

Стабилизационная функция финансов – это обеспечение всех хозяйствующих субъектов

5. Стабилизационная функция

Стабилизационная функция финансов – это обеспечение всех хозяйствующих субъектов

Слайд 20Функции финансов реализуются через финансовый механизм, который является частью хозяйственного механизма.

1.1.

Функции финансов реализуются через финансовый механизм, который является частью хозяйственного механизма.

1.1.

Слайд 21Финансовый механизм

Финансовый механизм — это совокупность способов управления финансовыми отношениями.

1.1. Сущность

Финансовый механизм

Финансовый механизм — это совокупность способов управления финансовыми отношениями.

1.1. Сущность

Слайд 22Финансовый механизм включает с себя:

совокупность организационных форм финансовых отношений;

порядок (правила) формирования и

Финансовый механизм включает с себя:

совокупность организационных форм финансовых отношений;

порядок (правила) формирования и

Слайд 23

1.2. Финансовая система Российской Федерации

1.2. Финансовая система Российской Федерации

Слайд 24Финансовая система

Финансовая система – это форма организации денежных отношений между всеми субъектами

Финансовая система

Финансовая система – это форма организации денежных отношений между всеми субъектами

Слайд 25Финансовая система состоит из финансовых институтов (организации, учреждения, осуществляющие и регулирующие финансовую

Финансовая система состоит из финансовых институтов (организации, учреждения, осуществляющие и регулирующие финансовую

Слайд 26В процессе распределения стоимости совокупного общественного продукта у субъектов экономических отношений аккумулируются

В процессе распределения стоимости совокупного общественного продукта у субъектов экономических отношений аккумулируются

Слайд 27Доходы субъектов экономических отношений подразделяются на

первичные и конечные.

1.2. Финансовая система Российской Федерации

Доходы субъектов экономических отношений подразделяются на

первичные и конечные.

1.2. Финансовая система Российской Федерации

Слайд 28Источником первичных доходов и накоплений является валовой внутренний продукт, который выступает в

Источником первичных доходов и накоплений является валовой внутренний продукт, который выступает в

Слайд 29Первичные доходы служат источником для дальнейшего перераспределительного процесса через налоговый механизм, систему

Первичные доходы служат источником для дальнейшего перераспределительного процесса через налоговый механизм, систему

Слайд 30Финансовая система подразделяется на три взаимосвязанные подсистемы, обеспечивающие формирование и использование финансовых

Финансовая система подразделяется на три взаимосвязанные подсистемы, обеспечивающие формирование и использование финансовых

Слайд 311.2. Финансовая система Российской Федерации

1.2. Финансовая система Российской Федерации

Слайд 32Структура финансовых ресурсов:

1. Централизованные финансы -

необходимы для обеспечения общественных интересов.

2.

Структура финансовых ресурсов:

1. Централизованные финансы -

необходимы для обеспечения общественных интересов.

2.

Слайд 33Государственный и муниципальный кредиты

Государственный и муниципальный кредиты обслуживают функционирование и использование

Государственный и муниципальный кредиты

Государственный и муниципальный кредиты обслуживают функционирование и использование

Слайд 34 Государственный и муниципальный кредиты существенно отличаются от других видов кредита:

обеспечением выступает

Государственный и муниципальный кредиты существенно отличаются от других видов кредита:

обеспечением выступает

Слайд 35Федеративное устройство России включает три уровня управления:

федеральный уровень;

уровень субъектов Федерации;

местный уровень (органов

Федеративное устройство России включает три уровня управления:

федеральный уровень;

уровень субъектов Федерации;

местный уровень (органов

Слайд 36Бюджетная система Российской Федерации также включает три уровня:

федеральный бюджет и бюджеты государственных

Бюджетная система Российской Федерации также включает три уровня:

федеральный бюджет и бюджеты государственных

Слайд 37Государственные внебюджетные фонды

Государственные внебюджетные фонды — это фонды денежных средств, образуемые вне

Государственные внебюджетные фонды

Государственные внебюджетные фонды — это фонды денежных средств, образуемые вне

Слайд 38Государственные внебюджетные фонды

социального назначения:

Пенсионный фонд - для социального обеспечения по возрасту

Фонд социального

Государственные внебюджетные фонды

социального назначения:

Пенсионный фонд - для социального обеспечения по возрасту

Фонд социального

Слайд 39Государственные внебюджетные фонды

экономического назначения:

Отраслевые и межотраслевые фонды НИОКР (Научно-исследовательские и опытно-конструкторские работы).

Федеральный

Государственные внебюджетные фонды

экономического назначения:

Отраслевые и межотраслевые фонды НИОКР (Научно-исследовательские и опытно-конструкторские работы).

Федеральный

Слайд 40 Основой финансовой системы являются децентрализованные финансы, поскольку именно в этой сфере

Основой финансовой системы являются децентрализованные финансы, поскольку именно в этой сфере

Слайд 41Финансы коммерческих организаций

Ключевое место принадлежит финансам коммерческих организаций.

Здесь создаются материальные

Финансы коммерческих организаций

Ключевое место принадлежит финансам коммерческих организаций.

Здесь создаются материальные

Слайд 42Финансы домохозяйств

Финансы домохозяйств играют значительную роль как в формировании централизованных финансов

Финансы домохозяйств

Финансы домохозяйств играют значительную роль как в формировании централизованных финансов

Слайд 43Чем больше доходы населения, тем выше его спрос на различные виды материальных

Чем больше доходы населения, тем выше его спрос на различные виды материальных

Слайд 44Кредитно-банковская система

Кредитно-банковская система — это совокупность денежно-кредитных отношений, их форм и методов,

Кредитно-банковская система

Кредитно-банковская система — это совокупность денежно-кредитных отношений, их форм и методов,

Слайд 45Банковская система РФ является двухуровневой:

первый уровень - Центральный банк Российской Федерации

Банковская система РФ является двухуровневой:

первый уровень - Центральный банк Российской Федерации

Слайд 46

1.3. Финансовая политика

1.3. Финансовая политика

Слайд 47Содержание финансовой политики :

разработка общей концепции финансовой политики;

формирование адекватного финансового механизма;

управление финансовой

Содержание финансовой политики :

разработка общей концепции финансовой политики;

формирование адекватного финансового механизма;

управление финансовой

Слайд 48Финансовая политика

Финансовая политика –

это совокупность методологических принципов, форм организации и инструментов,

Финансовая политика

Финансовая политика –

это совокупность методологических принципов, форм организации и инструментов,

Слайд 49Цель финансовой политики

Главная цель финансовой политики состоит в создании финансовых условий для

Цель финансовой политики

Главная цель финансовой политики состоит в создании финансовых условий для

Слайд 50Субъекты

Государство является главным субъектом проводимой финансовой политики.

1.3. Финансовая политика

Субъекты

Государство является главным субъектом проводимой финансовой политики.

1.3. Финансовая политика

Слайд 51Объекты

Объектами

финансовой политики

являются денежные отношения

по формированию, распределению и использованию фондов денежных средств.

1.3.

Объекты

Объектами

финансовой политики

являются денежные отношения

по формированию, распределению и использованию фондов денежных средств.

1.3.

Слайд 52Финансовая стратегия

Финансовая стратегия — долговременный курс финансовой политики, рассчитанный на длительную перспективу

Финансовая стратегия

Финансовая стратегия — долговременный курс финансовой политики, рассчитанный на длительную перспективу

Слайд 53Финансовая тактика

Финансовая тактика — методы решения финансовых задач на важнейших участках финансовой

Финансовая тактика

Финансовая тактика — методы решения финансовых задач на важнейших участках финансовой

Слайд 54Принципы формирования

финансовой политики государства:

выработка научно-обоснованной концепции развития финансов;

концентрация части финансовых ресурсов в

Принципы формирования

финансовой политики государства:

выработка научно-обоснованной концепции развития финансов;

концентрация части финансовых ресурсов в

Слайд 55Финансовая политика государства

Финансовая политика государства –

совокупность методов и

направлений воздействия государства на

Финансовая политика государства

Финансовая политика государства –

совокупность методов и

направлений воздействия государства на

Слайд 56Типы финансовой политики государства

По направлениям реализации

По длительности действия

По способам и приемам

Типы финансовой политики государства

По направлениям реализации

По длительности действия

По способам и приемам

Слайд 57Политика доходов направлена на общую максимизацию финансовых поступлений по уже имеющимся источникам,

Политика доходов направлена на общую максимизацию финансовых поступлений по уже имеющимся источникам,

Слайд 58Текущая финансовая политика – направлена на оперативное регулирование финансового рынка и его

Текущая финансовая политика – направлена на оперативное регулирование финансового рынка и его

Слайд 59Дефляционная финансовая политика – система мер регулирования общегосударственных финансов и денежной политики

Дефляционная финансовая политика – система мер регулирования общегосударственных финансов и денежной политики

Слайд 60Важнейшие составляющие финансовой политики государства:

бюджетная (основывается на Бюджетном кодексе и др. законодательных

Важнейшие составляющие финансовой политики государства:

бюджетная (основывается на Бюджетном кодексе и др. законодательных

Слайд 61Финансовая политика РФ:

является составной частью социально-экономической политики РФ;

цели и задачи разрабатываются и

Финансовая политика РФ:

является составной частью социально-экономической политики РФ;

цели и задачи разрабатываются и

Слайд 62Распоряжением Правительства РФ от 17 ноября 2008 г. № 1662-р утверждена Концепция

Распоряжением Правительства РФ от 17 ноября 2008 г. № 1662-р утверждена Концепция

Слайд 63Цель

Цель разработки Концепции — определение путей и способов обеспечения в долгосрочной перспективе

Цель

Цель разработки Концепции — определение путей и способов обеспечения в долгосрочной перспективе

Слайд 64Тенденции развития экономики России:

адаптация к изменению динамики мировой экономики и спроса

Тенденции развития экономики России:

адаптация к изменению динамики мировой экономики и спроса

Слайд 65Сценарии социально-экономического развития России в долгосрочной перспективе:

инерционное;

энергосырьевое;

инновационное.

1.3. Финансовая политика

Сценарии социально-экономического развития России в долгосрочной перспективе:

инерционное;

энергосырьевое;

инновационное.

1.3. Финансовая политика

Слайд 66Сценарий инерционного развития характеризуется сохранением доминирования энергосырьевого комплекса в экономике при резком

Сценарий инерционного развития характеризуется сохранением доминирования энергосырьевого комплекса в экономике при резком

Слайд 67Сценарий энергосырьевого развития опирается на наиболее полное использование конкурентных преимуществ России в

Сценарий энергосырьевого развития опирается на наиболее полное использование конкурентных преимуществ России в

Слайд 68В сценарии инновационного развития наряду с использованием конкурентных преимуществ в энергосырьевом секторе

В сценарии инновационного развития наряду с использованием конкурентных преимуществ в энергосырьевом секторе

Слайд 69Финансовая политика предприятия

Финансовая политика предприятия – это совокупность методов управления финансовыми ресурсами

Финансовая политика предприятия

Финансовая политика предприятия – это совокупность методов управления финансовыми ресурсами

Слайд 70Любая коммерческая организация может быть названа как «предприятие».

Согласно ст. 132 Гражданского кодекса

Любая коммерческая организация может быть названа как «предприятие».

Согласно ст. 132 Гражданского кодекса

Слайд 71Цель

Целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной

Цель

Целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной

Слайд 72Направления разработки финансовой политики организации:

анализ финансово-экономического состояния организации;

разработка учетной и налоговой политики;

выработка

Направления разработки финансовой политики организации:

анализ финансово-экономического состояния организации;

разработка учетной и налоговой политики;

выработка

Слайд 73Анализ финансово-экономического состояния организации - основа для разработки финансовой политики организации.

Анализ опирается

Анализ финансово-экономического состояния организации - основа для разработки финансовой политики организации.

Анализ опирается

Слайд 74Компоненты финансово-экономического анализа:

Анализ бухгалтерской отчетности — изучение абсолютных показателей, представленных в

Компоненты финансово-экономического анализа:

Анализ бухгалтерской отчетности — изучение абсолютных показателей, представленных в

Слайд 75Примером осуществления финансовой политики на основе полученных результатов финансово-экономического анализа может служить

Примером осуществления финансовой политики на основе полученных результатов финансово-экономического анализа может служить

Слайд 762. Разработка учетной и налоговой политики

Разработка учетной и налоговой политики -

это

2. Разработка учетной и налоговой политики

Разработка учетной и налоговой политики -

это

Слайд 77Наибольший эффект оптимизация учетной политики дает на этапе маркетинговых исследований конкретных видов

Наибольший эффект оптимизация учетной политики дает на этапе маркетинговых исследований конкретных видов

Слайд 783. Выработка кредитной политики организации

Проводится анализ:

структуры пассива баланса

уровня соотношения собственных и заемных

3. Выработка кредитной политики организации

Проводится анализ:

структуры пассива баланса

уровня соотношения собственных и заемных

Слайд 79В отдельных случаях организации целесообразно брать кредиты и при достаточности собственных средств,

В отдельных случаях организации целесообразно брать кредиты и при достаточности собственных средств,

Слайд 804. Управление оборотными средствами, кредиторской и дебиторской задолженностью

Основная проблема управления финансами: выбор

4. Управление оборотными средствами, кредиторской и дебиторской задолженностью

Основная проблема управления финансами: выбор

Слайд 815. Управление издержками, включая выбор амортизационной политики

Используются данные финансово-экономического анализа, которые дают

5. Управление издержками, включая выбор амортизационной политики

Используются данные финансово-экономического анализа, которые дают

Слайд 82Большую роль при формировании финансовой политики организации играет выбор амортизационной политики. Организация

Большую роль при формировании финансовой политики организации играет выбор амортизационной политики. Организация

Слайд 836. Дивидендная политика предприятия

Разрабатывается в акционерных обществах, производственных кооперативах и т.д.

Проблемами, решение

6. Дивидендная политика предприятия

Разрабатывается в акционерных обществах, производственных кооперативах и т.д.

Проблемами, решение

Слайд 84Принятие решения о выплате дивидендов и их размерах в значительной мере определяется

Принятие решения о выплате дивидендов и их размерах в значительной мере определяется

Слайд 85

1.4. Финансовые ресурсы

1.4. Финансовые ресурсы

Слайд 86Определение

Ресурс – это запас, источник, средство, к которому можно обращаться в необходимых

Определение

Ресурс – это запас, источник, средство, к которому можно обращаться в необходимых

Слайд 87Финансовые ресурсы

Поскольку финансы представляют собой экономические отношения, опосредованные деньгами, под финансовыми ресурсами

Финансовые ресурсы

Поскольку финансы представляют собой экономические отношения, опосредованные деньгами, под финансовыми ресурсами

Слайд 88Финансовые ресурсы

Таким образом,

можно сделать вывод,

что финансовые ресурсы

существуют только

в денежной форме.

1.4. Финансовые

Финансовые ресурсы

Таким образом,

можно сделать вывод,

что финансовые ресурсы

существуют только

в денежной форме.

1.4. Финансовые

Слайд 89Определение

Финансовые ресурсы —

это только часть денежных ресурсов.

Помимо финансовых ресурсов денежные ресурсы

Определение

Финансовые ресурсы —

это только часть денежных ресурсов.

Помимо финансовых ресурсов денежные ресурсы

Слайд 90Финансовые ресурсы всегда имеют собственника либо лицо, которому собственником делегированы права ими

Финансовые ресурсы всегда имеют собственника либо лицо, которому собственником делегированы права ими

Слайд 91Определение

Финансовые ресурсы — это часть денежных ресурсов, находящихся в собственности или распоряжении

Определение

Финансовые ресурсы — это часть денежных ресурсов, находящихся в собственности или распоряжении

Слайд 92Финансовые ресурсы подразделяются на:

централизованные фонды

(государственный бюджет, внебюджетные фонды);

децентрализованные финансовые ресурсы

(денежные

Финансовые ресурсы подразделяются на:

централизованные фонды

(государственный бюджет, внебюджетные фонды);

децентрализованные финансовые ресурсы

(денежные

Слайд 93Объемы государственных финансовых ресурсов определяются источниками их образования.

1.4. Финансовые ресурсы

Объемы государственных финансовых ресурсов определяются источниками их образования.

1.4. Финансовые ресурсы

Слайд 94Финансовые ресурсы формируются в процессе распределения совокупного общественного продукта и национального дохода.

1.4.

Финансовые ресурсы формируются в процессе распределения совокупного общественного продукта и национального дохода.

1.4.

Слайд 95Источники формирования централизованных финансовых ресурсов:

1.4. Финансовые ресурсы

Источники формирования централизованных финансовых ресурсов:

1.4. Финансовые ресурсы

Слайд 961. Национальный доход

На основе распределения и перераспределения национального дохода создаются централизованные

1. Национальный доход

На основе распределения и перераспределения национального дохода создаются централизованные

Слайд 972. Часть национального богатства

Ранее накопленных средств от продажи золотого запаса, продажи энергоносителей,

2. Часть национального богатства

Ранее накопленных средств от продажи золотого запаса, продажи энергоносителей,

Слайд 983. Денежные доходы предприятий

Производственной сферы, прежде всего прибыль как одна из форм

3. Денежные доходы предприятий

Производственной сферы, прежде всего прибыль как одна из форм

Слайд 994. Амортизационные отчисления

Образуемые за счет части стоимости основных производственных фондов.

1.4. Финансовые ресурсы

4. Амортизационные отчисления

Образуемые за счет части стоимости основных производственных фондов.

1.4. Финансовые ресурсы

Слайд 1005. Отчисления

Отчисления предприятий в государственные внебюджетные социальные фонды, имущественного и личного страхования.

5. Отчисления

Отчисления предприятий в государственные внебюджетные социальные фонды, имущественного и личного страхования.

Слайд 1016. Заемные и привлеченные средства

В виде кредитов банков, коммерческих кредитов, кредиторской задолженности;

6. Заемные и привлеченные средства

В виде кредитов банков, коммерческих кредитов, кредиторской задолженности;

Слайд 1027. Поступления от населения

Налоги, сборы, поступления от займов и лотерей.

1.4. Финансовые

7. Поступления от населения

Налоги, сборы, поступления от займов и лотерей.

1.4. Финансовые

Слайд 1038. Доходы от внешнеторговых операций

Доходы от внешнеторговых операций, внешних государственных кредитов и

8. Доходы от внешнеторговых операций

Доходы от внешнеторговых операций, внешних государственных кредитов и

Слайд 104Использование финансовых ресурсов осуществляется в основном

через денежные фонды специального назначения

(бюджеты

Использование финансовых ресурсов осуществляется в основном

через денежные фонды специального назначения

(бюджеты

Слайд 105Определение

Финансовые ресурсы – это совокупность всех денежных средств и поступлений, имеющихся в

Определение

Финансовые ресурсы – это совокупность всех денежных средств и поступлений, имеющихся в

Слайд 106Состав финансовых ресурсов

Состав финансовых ресурсов хозяйствующих субъектов складывается под воздействием следующих

Состав финансовых ресурсов

Состав финансовых ресурсов хозяйствующих субъектов складывается под воздействием следующих

Слайд 107К основным источникам формирования финансовых ресурсов хозяйствующих субъектов относятся:

собственные средства;

заемные

К основным источникам формирования финансовых ресурсов хозяйствующих субъектов относятся:

собственные средства;

заемные

Слайд 108К собственным источникам формирования финансовых ресурсов предприятия относятся:

акционерный капитал (в акционерных

К собственным источникам формирования финансовых ресурсов предприятия относятся:

акционерный капитал (в акционерных

Слайд 109 заемные средства (долгосрочные и краткосрочные кредиты банков и организаций);

кредиторская задолженность;

заемные средства (долгосрочные и краткосрочные кредиты банков и организаций);

кредиторская задолженность;

Слайд 110Основные направления эффективного использования финансов в общественном воспроизводстве:

распределение финансовых ресурсов для финансового

Основные направления эффективного использования финансов в общественном воспроизводстве:

распределение финансовых ресурсов для финансового

Слайд 111Важнейшие направления финансирования

бюджетных расходов государства:

на содержание государственного аппарата управления;

на правоохранительную деятельность и

Важнейшие направления финансирования

бюджетных расходов государства:

на содержание государственного аппарата управления;

на правоохранительную деятельность и

Слайд 112Финансовые ресурсы предприятия используются по следующим направлениям:

на выплату налогов и сборов в

Финансовые ресурсы предприятия используются по следующим направлениям:

на выплату налогов и сборов в

Слайд 113Форма использования финансовых ресурсов предприятий в настоящее время в меньшей степени регламентируется

Форма использования финансовых ресурсов предприятий в настоящее время в меньшей степени регламентируется

Слайд 114Порядок использования финансовых ресурсов коммерческими организациями определяется их учредительными документами, и поэтому

Порядок использования финансовых ресурсов коммерческими организациями определяется их учредительными документами, и поэтому

Слайд 115Часть ресурсов субъектов хозяйствования может быть направлена на образование фондов целевого назначения

Часть ресурсов субъектов хозяйствования может быть направлена на образование фондов целевого назначения

Слайд 116Тема 2. Управление финансами

Тема 2. Управление финансами

Слайд 117Учебные вопросы

ТЕМА 2. УПРАВЛЕНИЕ ФИНАНСАМИ

2.1. Сущность, методы и органы управления финансами

2.2.

Учебные вопросы

ТЕМА 2. УПРАВЛЕНИЕ ФИНАНСАМИ

2.1. Сущность, методы и органы управления финансами

2.2.

Слайд 118Щеголева Н.Г. Финансы и кредит: учеб. пособие / Н.Г. Щеголева, В.И. Хабаров.

Щеголева Н.Г. Финансы и кредит: учеб. пособие / Н.Г. Щеголева, В.И. Хабаров.

Слайд 119

2.1. Сущность, методы и органы управления финансами

2.1. Сущность, методы и органы управления финансами

Слайд 120Управление финансами - процесс целенаправленного воздействия с помощью специальных приемов и методов

Управление финансами - процесс целенаправленного воздействия с помощью специальных приемов и методов

Слайд 121Субъекты управления - те организационные структуры, которые осуществляют управление.

2.1. Сущность, методы и

2.1. Сущность, методы и

Слайд 122Управление финансами

Объекты управления

Субъекты управления

Финансы хозяйствующих субъектов

Государственные и муниципальные финансы

Органы стратегического управления

Органы оперативного

Управление финансами

Объекты управления

Субъекты управления

Финансы хозяйствующих субъектов

Государственные и муниципальные финансы

Органы стратегического управления

Органы оперативного

Слайд 123В соответствии с классификацией финансовых отношений по их сферам выделяют такие группы

В соответствии с классификацией финансовых отношений по их сферам выделяют такие группы

Слайд 124Совокупность всех

организационных структур, осуществляющих управление финансами -

финансовый аппарат.

2.1. Сущность, методы

Совокупность всех

организационных структур, осуществляющих управление финансами -

финансовый аппарат.

2.1. Сущность, методы

Слайд 125В управлении финансами выделяют следующие функциональные элементы:

финансовое планирование;

оперативное управление финансами;

финансовое планирование;

оперативное управление финансами;

Слайд 126При финансовом планировании любой хозяйствующий субъект:

всесторонне оценивает состояние финансов;

изыскивает возможности

При финансовом планировании любой хозяйствующий субъект:

всесторонне оценивает состояние финансов;

изыскивает возможности

Слайд 127Основное содержание

оперативного управления финансами - рациональное использование финансовых ресурсов с целью

оперативного управления финансами - рациональное использование финансовых ресурсов с целью

Слайд 128Финансовый контроль как элемент управления осуществляется в процессе планирования и оперативного управления.

Позволяет

Финансовый контроль как элемент управления осуществляется в процессе планирования и оперативного управления.

Позволяет

Слайд 129Различают управление финансами:

стратегическое, или общее;

оперативное.

2.1. Сущность, методы и органы управления финансами

стратегическое, или общее;

оперативное.

2.1. Сущность, методы и органы управления финансами

Слайд 130Стратегическое управление - определение финансовых ресурсов для реализации целевых программ и т.п.

Стратегическое управление - определение финансовых ресурсов для реализации целевых программ и т.п.

Слайд 131Оперативное управление - функция аппарата финансовой системы: Министерства финансов, финансовых органов субъектов

Оперативное управление - функция аппарата финансовой системы: Министерства финансов, финансовых органов субъектов

Слайд 1322.2. Финансовое планирование

и прогнозирование

2.2. Финансовое планирование

и прогнозирование

Слайд 133Финансовое планирование - это совокупность мероприятий, проводимых органами гос. власти и местного

Финансовое планирование - это совокупность мероприятий, проводимых органами гос. власти и местного

Слайд 134 определение объема финансовых ресурсов;

определение объема и направлений использования финансовых ресурсов, установление

определение объема финансовых ресурсов;

определение объема и направлений использования финансовых ресурсов, установление

Слайд 135Финансовое прогнозирование - это исследование конкретных перспектив развития финансов в будущем, научно

Финансовое прогнозирование - это исследование конкретных перспектив развития финансов в будущем, научно

Слайд 136Основная цель финансового прогнозирования - оценка предполагаемого объема финансовых ресурсов и определение

Основная цель финансового прогнозирования - оценка предполагаемого объема финансовых ресурсов и определение

Слайд 137увязка материально-вещественных и финансово-стоимостных пропорций на макро- и микроуровнях на перспективу;

определение источников

определение источников

Слайд 138Метод экстраполяции - финансовые показатели определяются на основе выявления их динамики, и

Метод экстраполяции - финансовые показатели определяются на основе выявления их динамики, и

Слайд 139

2.3. Финансовые потоки на макроуровне

2.3. Финансовые потоки на макроуровне

Слайд 140Финансы выражают экономические отношения по поводу производства, распределения и использования валового внутреннего

Финансы выражают экономические отношения по поводу производства, распределения и использования валового внутреннего

Слайд 141На первой стадии - стадии производства - создаются ВВП и НД и

Слайд 142На второй стадии – стадии распределения (первичного и вторичного) – возникают финансовые

Слайд 143Без участия финансов созданная стоимость не может быть распределена.

Финансы – неотъемлемое

Финансы – неотъемлемое

Слайд 144Финансы как экономический инструмент распределения и перераспределения ВВП и НД и как

Слайд 145 между предприятиями в процессе приобретения товарно-материальных ценностей, реализации продукции и оказания

между предприятиями в процессе приобретения товарно-материальных ценностей, реализации продукции и оказания

Слайд 146

2.4. Финансовые риски

2.4. Финансовые риски

Слайд 147 Финансовые риски - вероятность возникновения непредвиденных финансовых потерь в виде снижения

Финансовые риски - вероятность возникновения непредвиденных финансовых потерь в виде снижения

Слайд 148 Риск снижения финансовой устойчивости;

Риск неплатежеспособности;

Инвестиционный риск;

Инфляционный риск;

Процентный

Риск снижения финансовой устойчивости;

Риск неплатежеспособности;

Инвестиционный риск;

Инфляционный риск;

Процентный

Слайд 149Тема 3. Налоговая система

Тема 3. Налоговая система

Слайд 150Учебные вопросы

ТЕМА 3. НАЛОГОВАЯ СИСТЕМА

3.1. Налоги: сущность, функции и классификация

3.2. Принцип построения

Учебные вопросы

ТЕМА 3. НАЛОГОВАЯ СИСТЕМА

3.1. Налоги: сущность, функции и классификация

3.2. Принцип построения

Слайд 151Щеголева Н.Г. Финансы и кредит: учеб. пособие / Н.Г. Щеголева, В.И. Хабаров.

Щеголева Н.Г. Финансы и кредит: учеб. пособие / Н.Г. Щеголева, В.И. Хабаров.

Слайд 152

3.1. Налоги: сущность, функции и классификация

3.1. Налоги: сущность, функции и классификация

Слайд 153Налоги – неотъемлемая часть общественно-хозяйственной жизни.

Юридическое определение налогов и сборов дано в

Налоги – неотъемлемая часть общественно-хозяйственной жизни.

Юридическое определение налогов и сборов дано в

Слайд 154Первый сущностный признак налога — императивность (предписание налогоплательщику со стороны государства, требование

Первый сущностный признак налога — императивность (предписание налогоплательщику со стороны государства, требование

Слайд 1553.1. НАЛОГИ: СУЩНОСТЬ, ФУНКЦИИ И КЛАССИФИКАЦИЯ

Функции налога

3.1. НАЛОГИ: СУЩНОСТЬ, ФУНКЦИИ И КЛАССИФИКАЦИЯ

Функции налога

Слайд 156 Фискальная функция реализует основное предназначение налогов — формирование финансовых ресурсов государства,

Фискальная функция реализует основное предназначение налогов — формирование финансовых ресурсов государства,

Слайд 157

3.2. Принцип построения налоговой системы

3.2. Принцип построения налоговой системы

Слайд 158Под налоговой системой может пониматься построенная на основании четко сформулированных принципов налогообложения

Под налоговой системой может пониматься построенная на основании четко сформулированных принципов налогообложения

Слайд 159отлаженность налогового законодательства;

сформированная система налогов (однозначно оговоренный перечень видов налогов);

права и обязанности

отлаженность налогового законодательства;

сформированная система налогов (однозначно оговоренный перечень видов налогов);

права и обязанности

Слайд 160Фундаментальные принципы налогообложения были сформулированы Адамом Смитом в его работе «Исследование о

Фундаментальные принципы налогообложения были сформулированы Адамом Смитом в его работе «Исследование о

Слайд 161Принцип обязательности. Этот принцип подразумевает обязательность, принудительность и неотвратимость уплаты налогов.

Принцип справедливости.

Принцип обязательности. Этот принцип подразумевает обязательность, принудительность и неотвратимость уплаты налогов.

Принцип справедливости.

Слайд 162Принцип пропорциональности. Предполагается установление лимита налогового бремени по отношению к валовому внутреннему

Принцип пропорциональности. Предполагается установление лимита налогового бремени по отношению к валовому внутреннему

Слайд 1633.3. Налоговая политика

3.3. Налоговая политика

Слайд 164Налоговая политика — это составная часть экономической политики государства, направленная на формирование

Налоговая политика — это составная часть экономической политики государства, направленная на формирование

Слайд 165Главной целью налоговой политики является обеспечение бюджетов разных уровней финансовыми ресурсами в

Главной целью налоговой политики является обеспечение бюджетов разных уровней финансовыми ресурсами в

Слайд 166

3.4. Налоговый механизм

3.4. Налоговый механизм

Слайд 167Для реализации выработанной налоговой политики необходим соответствующий налоговый механизм, представляющий совокупность форм

Для реализации выработанной налоговой политики необходим соответствующий налоговый механизм, представляющий совокупность форм

Слайд 168На макроуровне налоговый механизм включает прогнозирование, регулирование, контроль. Налоговое прогнозирование является основой

На макроуровне налоговый механизм включает прогнозирование, регулирование, контроль. Налоговое прогнозирование является основой

Слайд 169На микроуровне важным компонентом налогового механизма является налоговое планирование, призванное обеспечить оптимизацию

На микроуровне важным компонентом налогового механизма является налоговое планирование, призванное обеспечить оптимизацию

Слайд 170Прогрессивное налогообложение – порядок налогообложения, при котором с ростом налоговой базы возрастает

Прогрессивное налогообложение – порядок налогообложения, при котором с ростом налоговой базы возрастает

Слайд 171Регрессивное налогообложение – порядок налогообложения, при котором с ростом налоговой базы происходит

Регрессивное налогообложение – порядок налогообложения, при котором с ростом налоговой базы происходит

Слайд 172Императивность (предписание налогоплательщику со стороны государства, требование обязательности налогового платежа). При невыполнении

Императивность (предписание налогоплательщику со стороны государства, требование обязательности налогового платежа). При невыполнении

Слайд 173Для реализации выработанной налоговой политики необходим соответствующий налоговый механизм, представляющий совокупность форм

Для реализации выработанной налоговой политики необходим соответствующий налоговый механизм, представляющий совокупность форм

Слайд 1743. НАЛОГОВАЯ СИСТЕМА

3.5. Налоговая система России

3. НАЛОГОВАЯ СИСТЕМА

3.5. Налоговая система России

Слайд 175Налоговая политика — это составная часть экономической политики государства, направленная на формирование

Налоговая политика — это составная часть экономической политики государства, направленная на формирование

Слайд 176Налоговая система — это совокупность предусмотренных законодательством видов и ставок налога, принципов,

Налоговая система — это совокупность предусмотренных законодательством видов и ставок налога, принципов,

Слайд 177законодательство РФ;

законодательство субъектов РФ;

нормативные правовые акты Правительства РФ, федеральных органов исполнительной власти

законодательство РФ;

законодательство субъектов РФ;

нормативные правовые акты Правительства РФ, федеральных органов исполнительной власти

Слайд 178налог на добавленную стоимость;

акцизы;

налог на прибыль организаций;

налог на добычу полезных ископаемых;

налог на

налог на добавленную стоимость;

акцизы;

налог на прибыль организаций;

налог на добычу полезных ископаемых;

налог на

Слайд 179налог на имущество организаций;

транспортный налог;

налог на игорный бизнес.

3.5. НАЛОГОВАЯ СИСТЕМА РОССИИ

К региональным

налог на имущество организаций;

транспортный налог;

налог на игорный бизнес.

3.5. НАЛОГОВАЯ СИСТЕМА РОССИИ

К региональным

Слайд 180земельный налог;

налог на имущество физических лиц.

3.5. НАЛОГОВАЯ СИСТЕМА РОССИИ

К местным налогам относятся:

земельный налог;

налог на имущество физических лиц.

3.5. НАЛОГОВАЯ СИСТЕМА РОССИИ

К местным налогам относятся:

Проект на тему : «Как сделать наш город чище.» Подготовили : Матвеев Михаил и Гетманов Никита ; г.Астрахань; Лицей №2.

Проект на тему : «Как сделать наш город чище.» Подготовили : Матвеев Михаил и Гетманов Никита ; г.Астрахань; Лицей №2. Zoryan Erik’s visual resume

Zoryan Erik’s visual resume Презентация на тему Достопримечательности Вашингтона и Нью-Йорка

Презентация на тему Достопримечательности Вашингтона и Нью-Йорка  Данилова Галина Михайловна – начальник отдела комплектования, архивов организаций и делопроизводства ГУ «ЦДНИОО»

Данилова Галина Михайловна – начальник отдела комплектования, архивов организаций и делопроизводства ГУ «ЦДНИОО» Приглашает

Приглашает Л.3.ЛексФразеол.ВыразСр-ва(г+)

Л.3.ЛексФразеол.ВыразСр-ва(г+) Презентация по предмету: ЭКОНОМИКА ОТРАСЛИ Автор:Суханова Н.А.

Презентация по предмету: ЭКОНОМИКА ОТРАСЛИ Автор:Суханова Н.А. Kirche der himmelfahrt des herrn in Kolomenskoje

Kirche der himmelfahrt des herrn in Kolomenskoje Внедрение эффективной системы продаж и маркетинга

Внедрение эффективной системы продаж и маркетинга Форматирование текста на Web-страницах

Форматирование текста на Web-страницах M o s c o w

M o s c o w Вітаміни і їх роль в житті людей

Вітаміни і їх роль в житті людей АКЦИОНЕРНОЕ ОБЩЕСТВО «АЗИЯ АВТО»

АКЦИОНЕРНОЕ ОБЩЕСТВО «АЗИЯ АВТО» How are you? Let’s start!

How are you? Let’s start! Зачет по дисциплине Лыжная подготовка осень 2018 заочники

Зачет по дисциплине Лыжная подготовка осень 2018 заочники Влияние шоколада на организм человека

Влияние шоколада на организм человека Мяч Гимнастический мат Гимнастическая палка Гимнастическая стенкаОбруч Скакалка. - презентация

Мяч Гимнастический мат Гимнастическая палка Гимнастическая стенкаОбруч Скакалка. - презентация Воспитательная организация «Цветики- семицветики»

Воспитательная организация «Цветики- семицветики» Решение задачс помощью рациональных уравнений

Решение задачс помощью рациональных уравнений Сводная конвенция МОТ о труде в морском судоходстве 2006 г.: достойные условия труда и жизни моряков

Сводная конвенция МОТ о труде в морском судоходстве 2006 г.: достойные условия труда и жизни моряков Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  Математика

Математика Азербайджан

Азербайджан Тринитарные высказывания Елены Уайт. Что на самом деле говорила и писала Елена Уайт

Тринитарные высказывания Елены Уайт. Что на самом деле говорила и писала Елена Уайт Обязательное медицинское страхование: актуальные проблемы модернизации здравоохранения Челябинской области

Обязательное медицинское страхование: актуальные проблемы модернизации здравоохранения Челябинской области В гостях у сказок разных народов

В гостях у сказок разных народов Образовательной программа Психология служебной деятельности

Образовательной программа Психология служебной деятельности Детский развлекательный центр

Детский развлекательный центр