- Формування та розподіл прибутку підприємства

Содержание

- 2. Питання лекції: 1.Сутність прибутку підприємства 2. Методи розрахунку прибутку від реалізації продукції та обчислення рентабельності 3.

- 3. Прибуток – це реалізована вартість додаткового прибутку або реалізований чистий дохід.

- 4. Прибуток – це позитивний фінансовий результат господарської діяльності підприємства. Це перевищення сукупних доходів над сукупними витратами.

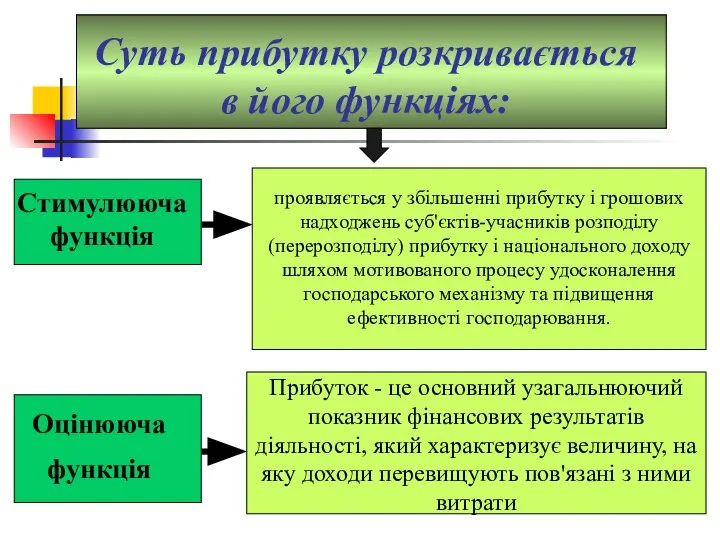

- 5. Суть прибутку розкривається в його функціях: Розрізняють два етапи розподілу прибутку: - перший - розподіл отриманого

- 6. Суть прибутку розкривається в його функціях: проявляється у збільшенні прибутку і грошових надходжень суб'єктів-учасників розподілу (перерозподілу)

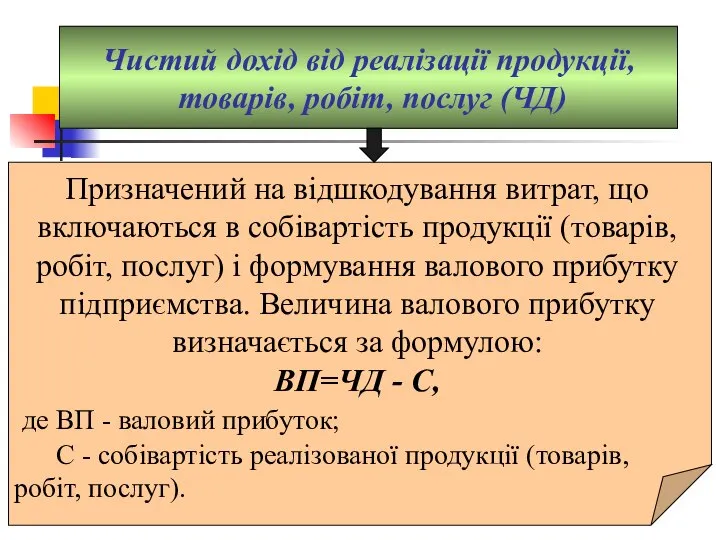

- 7. Чистий дохід від реалізації продукції, товарів, робіт, послуг (ЧД) Призначений на відшкодування витрат, що включаються в

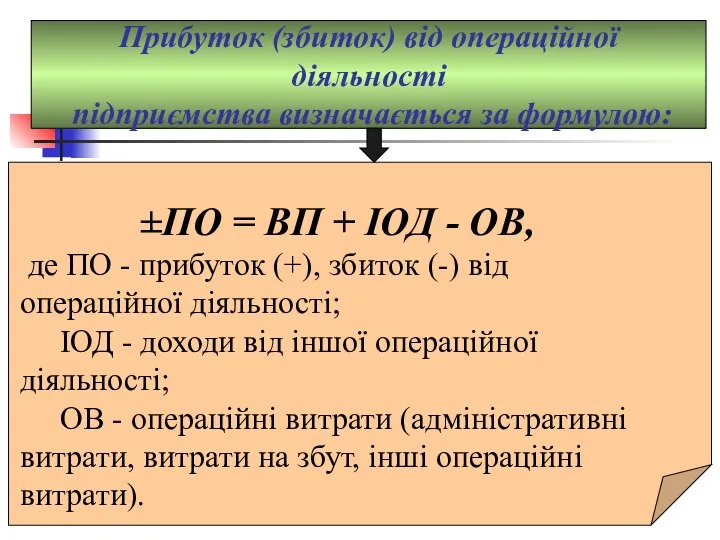

- 8. Прибуток (збиток) від операційної діяльності підприємства визначається за формулою: ±ПО = ВП + ІОД - ОВ,

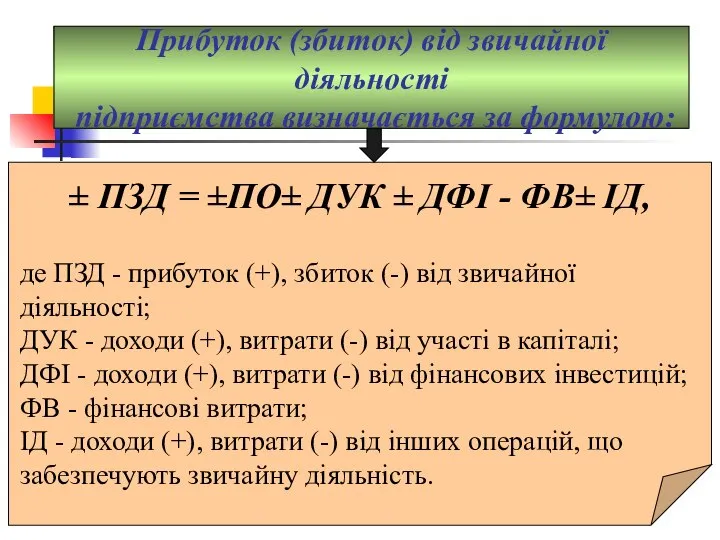

- 9. Прибуток (збиток) від звичайної діяльності підприємства визначається за формулою: ± ПЗД = ±ПО± ДУК ± ДФІ

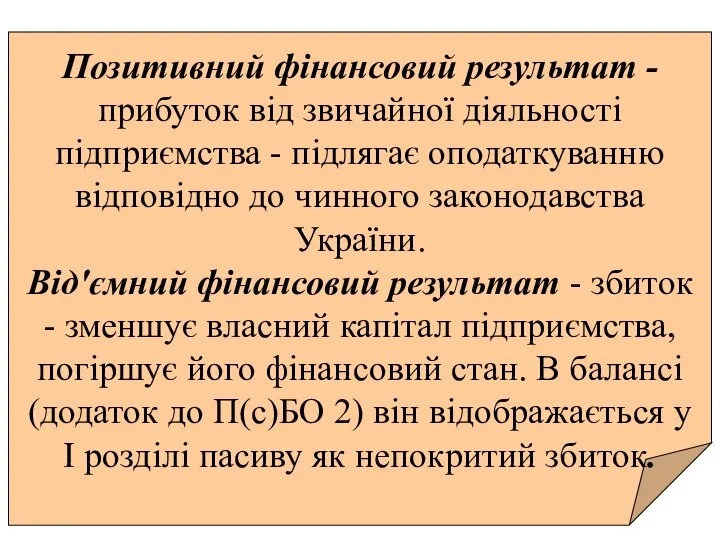

- 10. Позитивний фінансовий результат - прибуток від звичайної діяльності підприємства - підлягає оподаткуванню відповідно до чинного законодавства

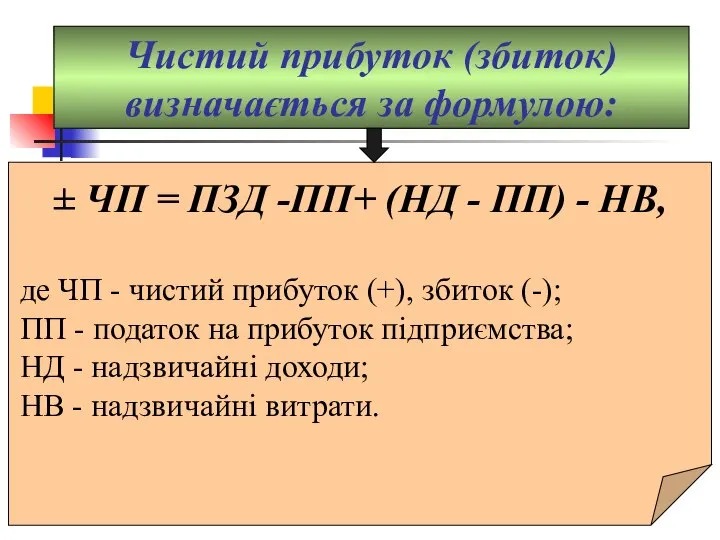

- 11. Чистий прибуток (збиток) визначається за формулою: ± ЧП = ПЗД -ПП+ (НД - ПП) - НВ,

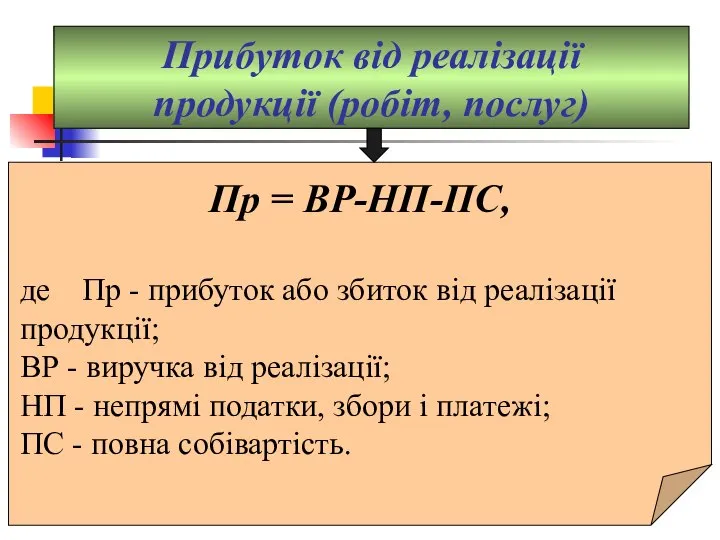

- 12. Прибуток від реалізації продукції (робіт, послуг) Пр = ВР-НП-ПС, де Пр - прибуток або збиток від

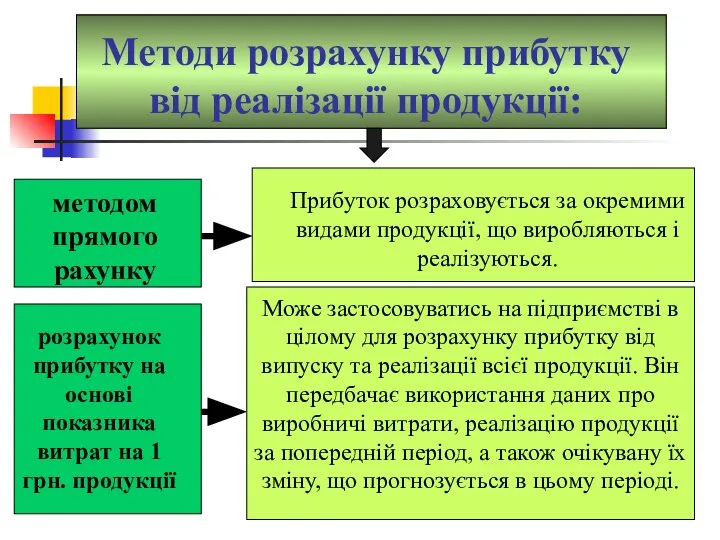

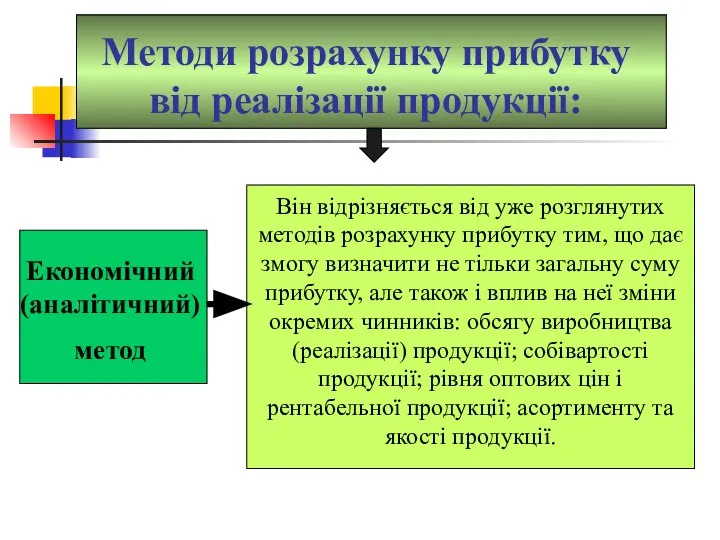

- 13. Методи розрахунку прибутку від реалізації продукції: Прибуток розраховується за окремими видами продукції, що виробляються і реалізуються.

- 14. Методи розрахунку прибутку від реалізації продукції: Він відрізняється від уже розглянутих методів розрахунку прибутку тим, що

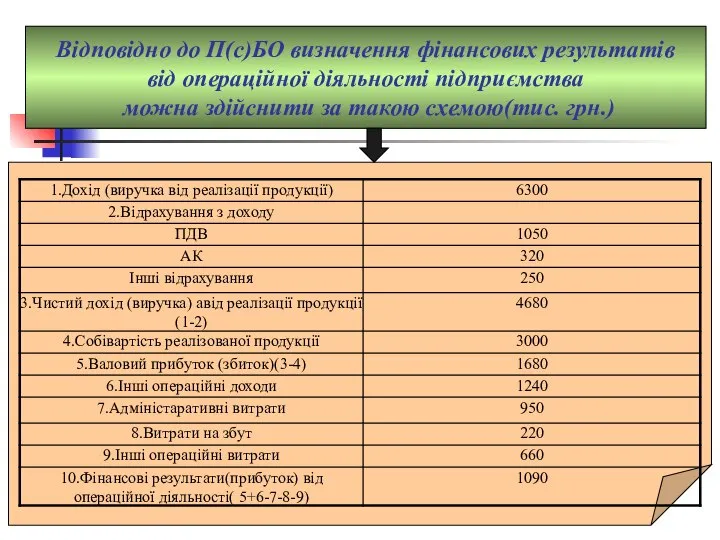

- 15. Відповідно до П(с)БО визначення фінансових результатів від операційної діяльності підприємства можна здійснити за такою схемою(тис. грн.)

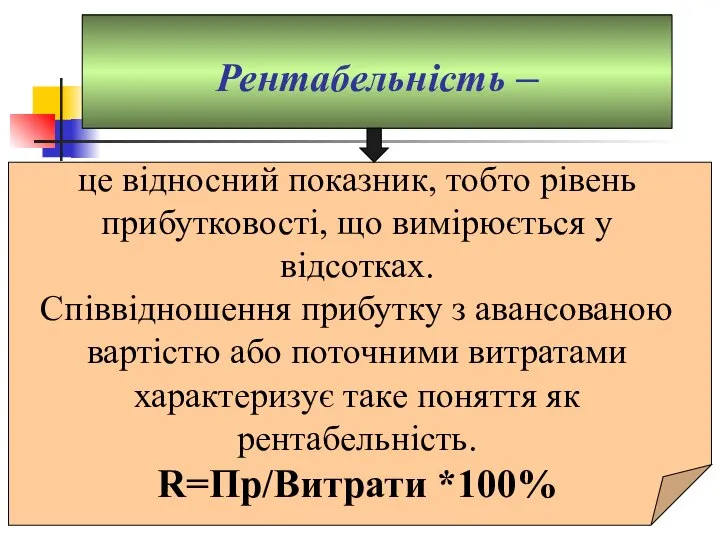

- 16. Рентабельність – це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках. Співвідношення прибутку з авансованою

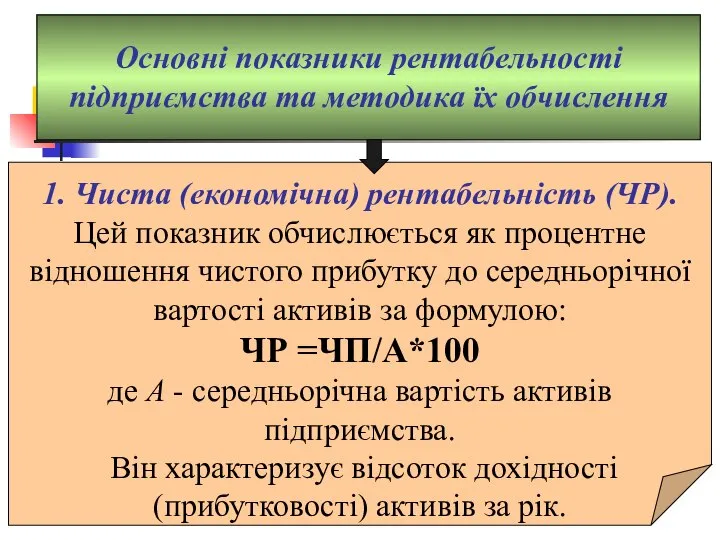

- 17. Основні показники рентабельності підприємства та методика їх обчислення 1. Чиста (економічна) рентабельність (ЧР). Цей показник обчислюється

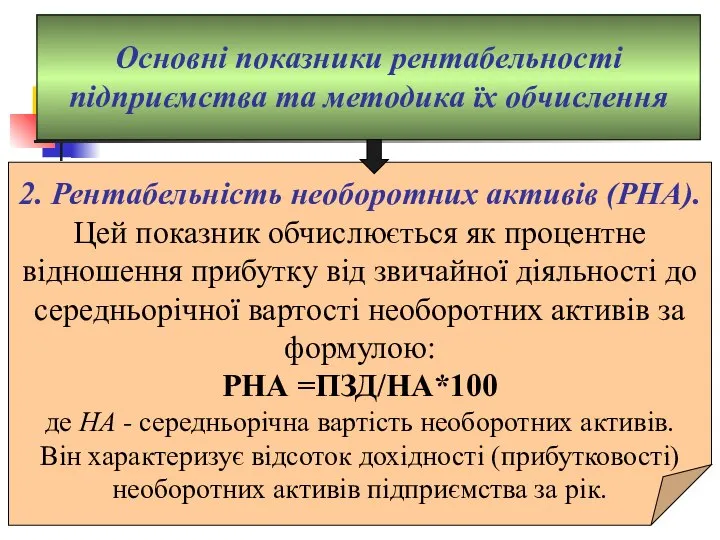

- 18. Основні показники рентабельності підприємства та методика їх обчислення 2. Рентабельність необоротних активів (РНА). Цей показник обчислюється

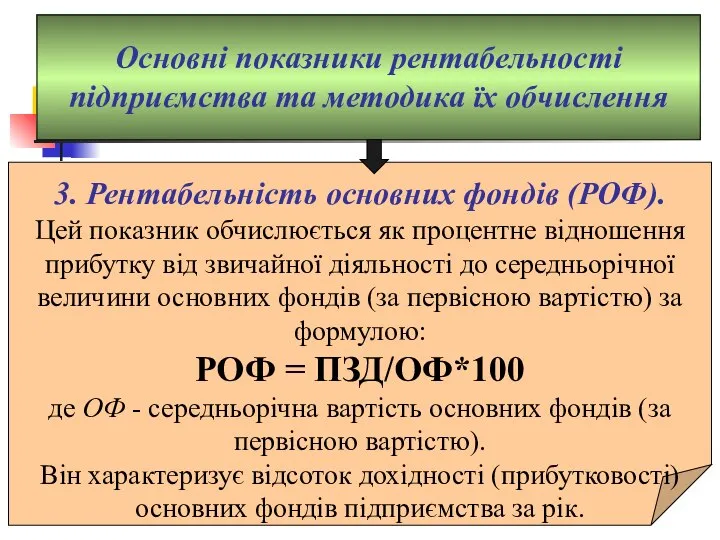

- 19. Основні показники рентабельності підприємства та методика їх обчислення 3. Рентабельність основних фондів (РОФ). Цей показник обчислюється

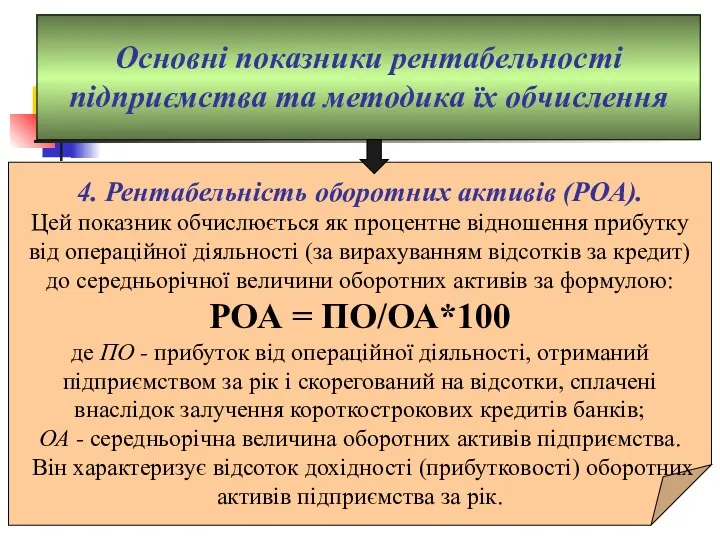

- 20. Основні показники рентабельності підприємства та методика їх обчислення 4. Рентабельність оборотних активів (РОА). Цей показник обчислюється

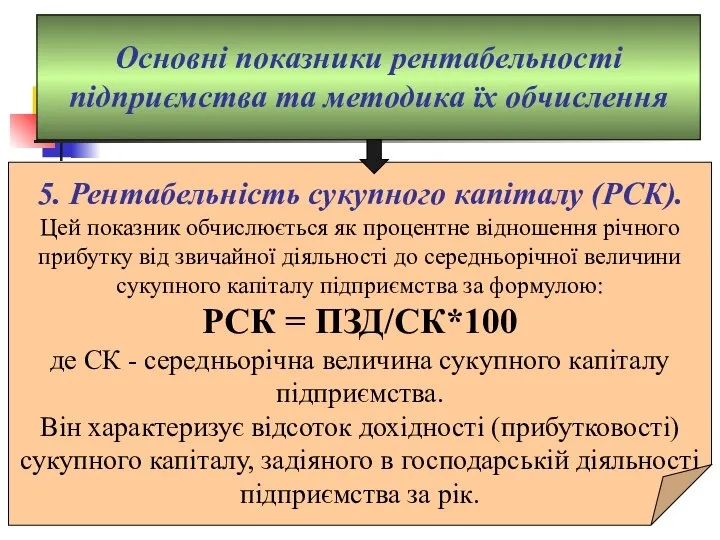

- 21. Основні показники рентабельності підприємства та методика їх обчислення 5. Рентабельність сукупного капіталу (РСК). Цей показник обчислюється

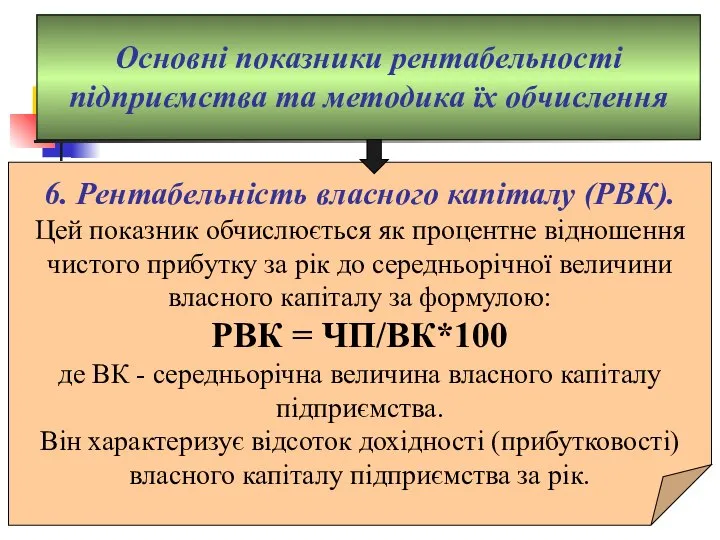

- 22. Основні показники рентабельності підприємства та методика їх обчислення 6. Рентабельність власного капіталу (РВК). Цей показник обчислюється

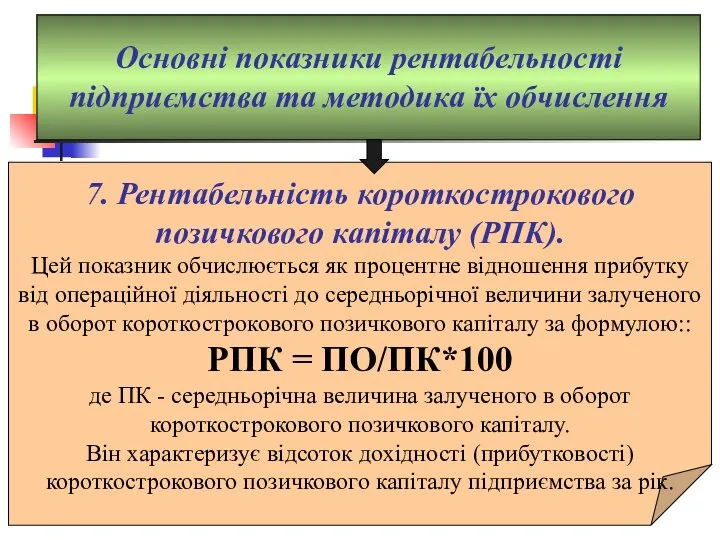

- 23. Основні показники рентабельності підприємства та методика їх обчислення 7. Рентабельність короткострокового позичкового капіталу (РПК). Цей показник

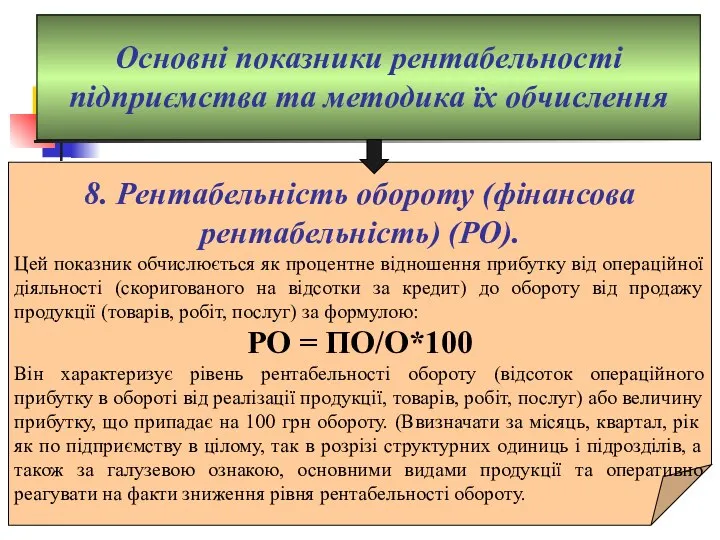

- 24. Основні показники рентабельності підприємства та методика їх обчислення 8. Рентабельність обороту (фінансова рентабельність) (РО). Цей показник

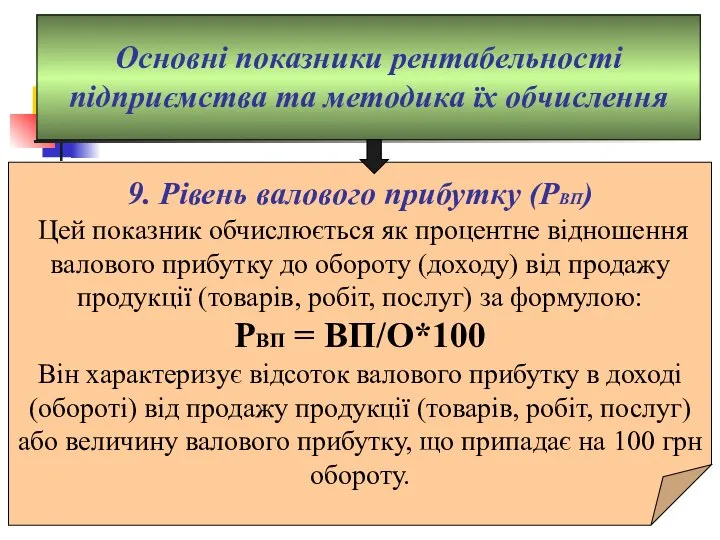

- 25. Основні показники рентабельності підприємства та методика їх обчислення 9. Рівень валового прибутку (РВП) Цей показник обчислюється

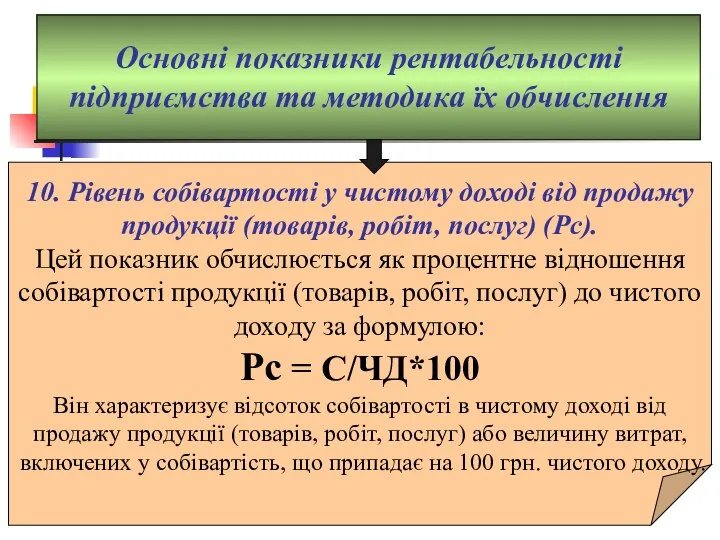

- 26. Основні показники рентабельності підприємства та методика їх обчислення 10. Рівень собівартості у чистому доході від продажу

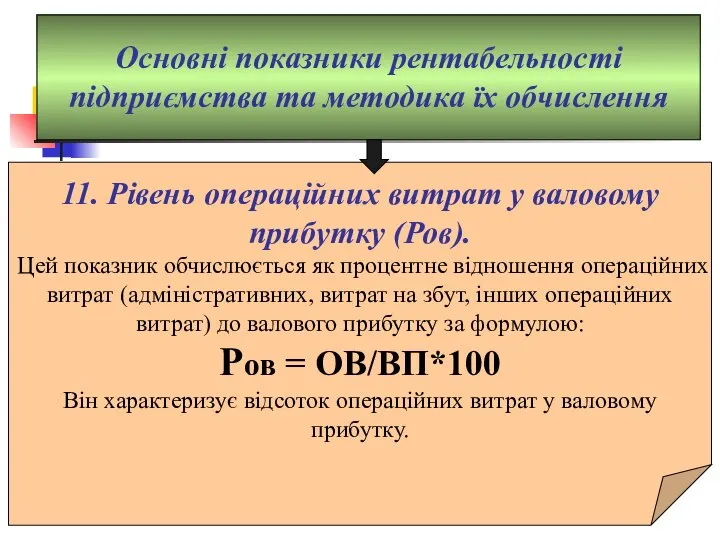

- 27. Основні показники рентабельності підприємства та методика їх обчислення 11. Рівень операційних витрат у валовому прибутку (Ров).

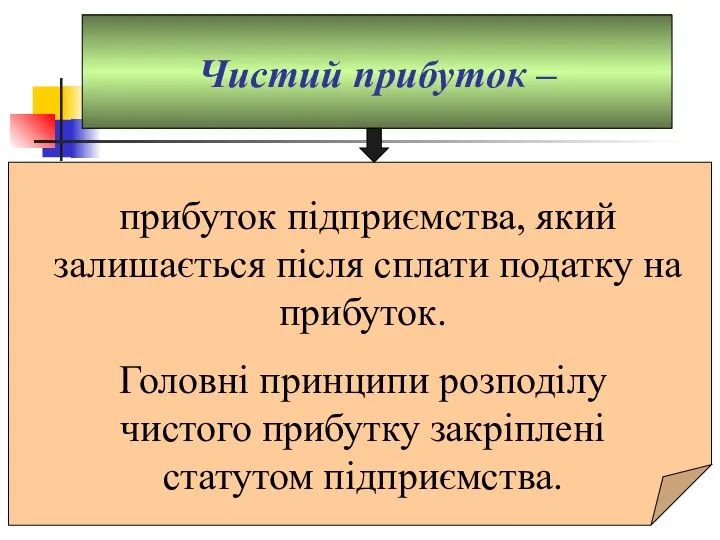

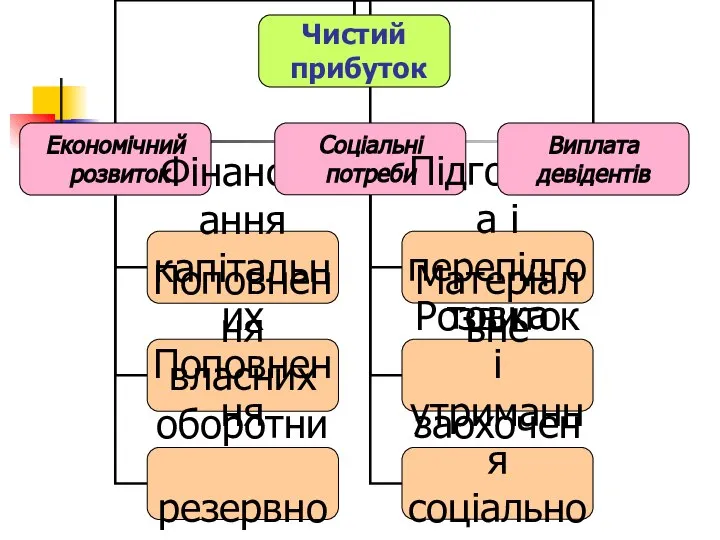

- 28. Чистий прибуток – прибуток підприємства, який залишається після сплати податку на прибуток. Головні принципи розподілу чистого

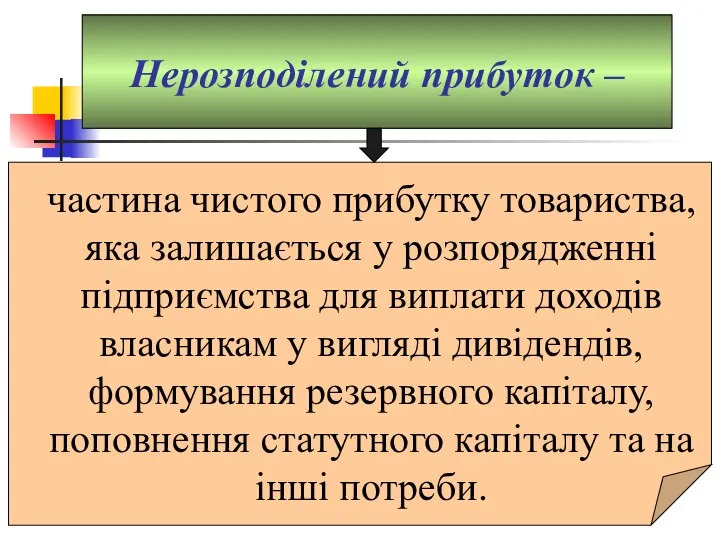

- 29. Нерозподілений прибуток – частина чистого прибутку товариства, яка залишається у розпорядженні підприємства для виплати доходів власникам

- 31. Домашнє завдання 1. Необхідність складання звіту про фінансові результати. 2. Прибуток як джерело самофінансування підприємств. 3.

- 32. 1. Економічний зміст прибутку. 2. Прибуток від звичайної діяльності та порядок його визначення. 3. Собівартість продукції

- 33. 1. Напрями використання прибутку підприємства. 2. Порядок формування прибутку від фінансових операцій. Навчальні завдання індивідуальної роботи

- 35. Скачать презентацию

Слайд 2Питання лекції:

1.Сутність прибутку підприємства

2. Методи розрахунку прибутку від реалізації продукції та обчислення

Питання лекції:

1.Сутність прибутку підприємства

2. Методи розрахунку прибутку від реалізації продукції та обчислення

Слайд 3Прибуток –

це реалізована вартість додаткового прибутку або реалізований чистий дохід.

Прибуток –

це реалізована вартість додаткового прибутку або реалізований чистий дохід.

Слайд 4Прибуток –

це позитивний фінансовий результат господарської діяльності підприємства. Це перевищення сукупних

Прибуток –

це позитивний фінансовий результат господарської діяльності підприємства. Це перевищення сукупних

Слайд 5Суть прибутку розкривається в його функціях:

Розрізняють два етапи розподілу прибутку:

- перший -

Суть прибутку розкривається в його функціях:

Розрізняють два етапи розподілу прибутку:

- перший -

Слайд 6Суть прибутку розкривається в його функціях:

проявляється у збільшенні прибутку і грошових надходжень

Суть прибутку розкривається в його функціях:

проявляється у збільшенні прибутку і грошових надходжень

Слайд 7Чистий дохід від реалізації продукції,

товарів, робіт, послуг (ЧД)

Призначений на відшкодування

Чистий дохід від реалізації продукції,

товарів, робіт, послуг (ЧД)

Призначений на відшкодування

Слайд 8Прибуток (збиток) від операційної діяльності

підприємства визначається за формулою:

±ПО = ВП +

Прибуток (збиток) від операційної діяльності

підприємства визначається за формулою:

±ПО = ВП +

Слайд 9Прибуток (збиток) від звичайної діяльності

підприємства визначається за формулою:

± ПЗД =

Прибуток (збиток) від звичайної діяльності

підприємства визначається за формулою:

± ПЗД =

Слайд 10Позитивний фінансовий результат - прибуток від звичайної діяльності підприємства - підлягає оподаткуванню

Позитивний фінансовий результат - прибуток від звичайної діяльності підприємства - підлягає оподаткуванню

Слайд 11Чистий прибуток (збиток)

визначається за формулою:

± ЧП = ПЗД -ПП+ (НД

Чистий прибуток (збиток)

визначається за формулою:

± ЧП = ПЗД -ПП+ (НД

Слайд 12Прибуток від реалізації

продукції (робіт, послуг)

Пр = ВР-НП-ПС,

де Пр - прибуток

Прибуток від реалізації

продукції (робіт, послуг)

Пр = ВР-НП-ПС,

де Пр - прибуток

Слайд 13Методи розрахунку прибутку від реалізації продукції:

Прибуток розраховується за окремими видами продукції, що

Методи розрахунку прибутку від реалізації продукції:

Прибуток розраховується за окремими видами продукції, що

Слайд 14Методи розрахунку прибутку від реалізації продукції:

Він відрізняється від уже розглянутих методів розрахунку

Методи розрахунку прибутку від реалізації продукції:

Він відрізняється від уже розглянутих методів розрахунку

Слайд 15Відповідно до П(с)БО визначення фінансових результатів

від операційної діяльності підприємства

можна здійснити

Відповідно до П(с)БО визначення фінансових результатів

від операційної діяльності підприємства

можна здійснити

Слайд 16Рентабельність –

це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках.

Рентабельність –

це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках.

Слайд 17Основні показники рентабельності підприємства та методика їх обчислення

1. Чиста (економічна) рентабельність (ЧР).

Основні показники рентабельності підприємства та методика їх обчислення

1. Чиста (економічна) рентабельність (ЧР).

Слайд 18Основні показники рентабельності підприємства та методика їх обчислення

2. Рентабельність необоротних активів (РНА).

Основні показники рентабельності підприємства та методика їх обчислення

2. Рентабельність необоротних активів (РНА).

Слайд 19Основні показники рентабельності підприємства та методика їх обчислення

3. Рентабельність основних фондів (РОФ).

Основні показники рентабельності підприємства та методика їх обчислення

3. Рентабельність основних фондів (РОФ).

Слайд 20Основні показники рентабельності підприємства та методика їх обчислення

4. Рентабельність оборотних активів (РОА).

Основні показники рентабельності підприємства та методика їх обчислення

4. Рентабельність оборотних активів (РОА).

Слайд 21Основні показники рентабельності підприємства та методика їх обчислення

5. Рентабельність сукупного капіталу (РСК).

Цей

Основні показники рентабельності підприємства та методика їх обчислення

5. Рентабельність сукупного капіталу (РСК).

Цей

Слайд 22Основні показники рентабельності підприємства та методика їх обчислення

6. Рентабельність власного капіталу (РВК).

Цей

Основні показники рентабельності підприємства та методика їх обчислення

6. Рентабельність власного капіталу (РВК).

Цей

Слайд 23Основні показники рентабельності підприємства та методика їх обчислення

7. Рентабельність короткострокового позичкового капіталу

Основні показники рентабельності підприємства та методика їх обчислення

7. Рентабельність короткострокового позичкового капіталу

Слайд 24Основні показники рентабельності підприємства та методика їх обчислення

8. Рентабельність обороту (фінансова рентабельність)

Основні показники рентабельності підприємства та методика їх обчислення

8. Рентабельність обороту (фінансова рентабельність)

Слайд 25Основні показники рентабельності підприємства та методика їх обчислення

9. Рівень валового прибутку (РВП)

Основні показники рентабельності підприємства та методика їх обчислення

9. Рівень валового прибутку (РВП)

Слайд 26Основні показники рентабельності підприємства та методика їх обчислення

10. Рівень собівартості у чистому

Основні показники рентабельності підприємства та методика їх обчислення

10. Рівень собівартості у чистому

Слайд 27Основні показники рентабельності підприємства та методика їх обчислення

11. Рівень операційних витрат у

Основні показники рентабельності підприємства та методика їх обчислення

11. Рівень операційних витрат у

Слайд 28Чистий прибуток –

прибуток підприємства, який залишається після сплати податку на

Чистий прибуток –

прибуток підприємства, який залишається після сплати податку на

Слайд 29Нерозподілений прибуток –

частина чистого прибутку товариства, яка залишається у розпорядженні підприємства

Нерозподілений прибуток –

частина чистого прибутку товариства, яка залишається у розпорядженні підприємства

Слайд 31Домашнє завдання

1. Необхідність складання звіту про фінансові результати.

2. Прибуток як джерело самофінансування підприємств.

3. Прибуток як

Домашнє завдання

1. Необхідність складання звіту про фінансові результати.

2. Прибуток як джерело самофінансування підприємств.

3. Прибуток як

Слайд 321. Економічний зміст прибутку.

2. Прибуток від звичайної діяльності та порядок його визначення.

3. Собівартість продукції та

2. Прибуток від звичайної діяльності та порядок його визначення.

3. Собівартість продукції та

Слайд 331. Напрями використання прибутку підприємства.

2. Порядок формування прибутку від фінансових операцій.

Навчальні завдання

2. Порядок формування прибутку від фінансових операцій.

Навчальні завдання

Изобразительное искусство. Викторина

Изобразительное искусство. Викторина Lec 7 Marketing information and research

Lec 7 Marketing information and research Презентация на тему Творчество Чайковского

Презентация на тему Творчество Чайковского  Выдающийся соотечественник – Михаил Васильевич Ломоносов

Выдающийся соотечественник – Михаил Васильевич Ломоносов Підліткова праця. Правовий аспект

Підліткова праця. Правовий аспект Об участии в долевом строительстве многоквартирных домов и о внесении изменений в некоторые законодательные акты РФ

Об участии в долевом строительстве многоквартирных домов и о внесении изменений в некоторые законодательные акты РФ НОВЫЕ ПОДХОДЫ К ПРИМЕНЕНИЮ ЦИТОПРОТЕКТОРОВ В КОМПЛЕКСНОЙ ТЕРАПИИ ХСН С СОПУТСТВУЮЩИМ МЕТАБОЛИЧЕСКИМ СИНДРОМОМСтаценко М.Е.Волг

НОВЫЕ ПОДХОДЫ К ПРИМЕНЕНИЮ ЦИТОПРОТЕКТОРОВ В КОМПЛЕКСНОЙ ТЕРАПИИ ХСН С СОПУТСТВУЮЩИМ МЕТАБОЛИЧЕСКИМ СИНДРОМОМСтаценко М.Е.Волг Особенности труда жителей Кубани

Особенности труда жителей Кубани Моё портфолио

Моё портфолио ДИСЦИПЛИНА БАНКОВСКИЕ РИСКИ

ДИСЦИПЛИНА БАНКОВСКИЕ РИСКИ Социологическое исследование

Социологическое исследование Город Умань Черкасской области, Украина

Город Умань Черкасской области, Украина Музею имени Героя Советского Союза Е.И. Зеленко- 40 лет!

Музею имени Героя Советского Союза Е.И. Зеленко- 40 лет! Районы орошаемого земледелия в Азии

Районы орошаемого земледелия в Азии Мотивационная программа Dentsply для розницы на II полугодие 2017 года

Мотивационная программа Dentsply для розницы на II полугодие 2017 года Бизнес-план. Кафе-чебуречная Советских Времен

Бизнес-план. Кафе-чебуречная Советских Времен Презентация на тему Реформация в Европе (7 класс)

Презентация на тему Реформация в Европе (7 класс)  Жизнь Сергея Есенина

Жизнь Сергея Есенина Комитет по госзаказу Санкт-Петербурга. Смарт-контракты. Возможность применения технологии в АИС ГЗ

Комитет по госзаказу Санкт-Петербурга. Смарт-контракты. Возможность применения технологии в АИС ГЗ Российская коррупция – проявление рыночной рациональности или разрушения социума?Необходимость общественной дискуссии и роль

Российская коррупция – проявление рыночной рациональности или разрушения социума?Необходимость общественной дискуссии и роль  Муниципальное образовательное учреждение «Пежемскаяобщеобразовательная средняя школа №14»

Муниципальное образовательное учреждение «Пежемскаяобщеобразовательная средняя школа №14» Подвеска из серебра с использованием символики FIFA 2018

Подвеска из серебра с использованием символики FIFA 2018 Содержание и методика подготовки исследовательских работ обучающихся по краеведению

Содержание и методика подготовки исследовательских работ обучающихся по краеведению Основы менеджмента

Основы менеджмента Kula Pro Presentations Bundle

Kula Pro Presentations Bundle Строение растений

Строение растений Смешанные числа

Смешанные числа Здравствуйте! Меня зовут Ершова Людмила Алексеевна.

Здравствуйте! Меня зовут Ершова Людмила Алексеевна.