- Форосология – наука о налогах. История возникновения

Содержание

- 2. 1.1. Форосология – наука о налогах ИСТОРИЯ ВОЗНИКНОВЕНИЯ До недавнего времени не существовало единого научного подхода

- 3. ЗАДАЧИ ФОРОСОЛОГИИ Основой задачей форосологии является создание оптимальной системы налогообложения в отраслях как товарного производства, так

- 4. ОСНОВНЫЕ НАУЧНЫЕ НАПРАВЛЕНИЯ ФОРОСОЛОГИИ В системе форосологии выделяются четыре основные научные направления налоговой науки: – налоговедение;

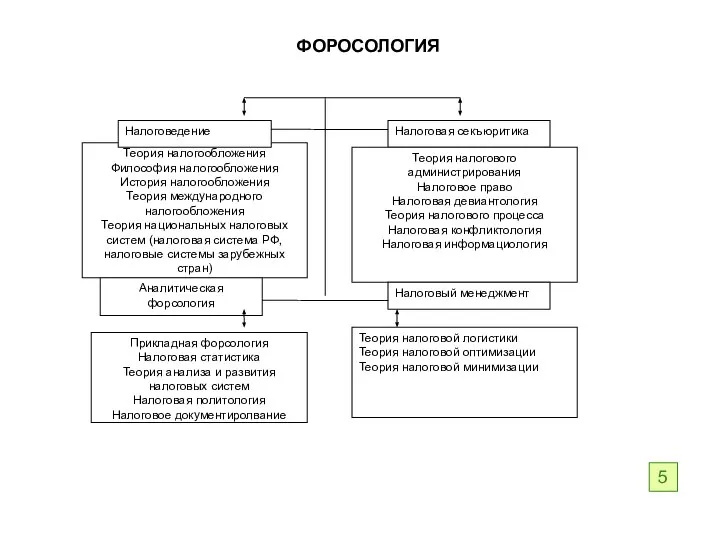

- 5. ФОРОСОЛОГИЯ Теория налогообложения Философия налогообложения История налогообложения Теория международного налогообложения Теория национальных налоговых систем (налоговая система

- 6. Налоговедение Налоговедение объединяет научные дисциплины, использующие историко-статический подход в изучении налоговой проблематики. В систему налоговедения входят,

- 7. Налоговый менеджмент Задачей налогового менеджмента является научное обоснование деятельности, связанной с управлением в сфере налоговых платежей.

- 8. 1.2. Экономическая сущность налогов, функции налогов и их взаимосвязь Налог — это одно из основных понятий

- 9. Признаками налога являются: - императивность (безусловность, категоричность), которая означает, что субъект налога не вправе отказаться от

- 10. Налоги как экономическую категорию следует рассматривать с точки зрения их места в экономической системе, их сущности,

- 11. Социально-экономическая природа налогов, их назначение и влияние на экономическую и политическую жизнь государства определяются государственным строем

- 12. Фискальная функция предполагает, что налоги являются доходом государства и формируют доходную часть бюджетов различных уровней государственной

- 13. Во-первых, многочисленность видов налогов и высокий уровень налогообложения не способствуют развитию экономики или производительных сил. Во-вторых,

- 14. Элементы и структура налогов Налог считается установленным лишь в том случае, когда определен субъект налога (налогоплательщик)

- 15. Объект (предмет) налогообложения — это имущество, прибыль, доход, стоимость работ или услуг, с которых в соответствии

- 16. Налоговый период — календарный год или иной период времени, по окончании которого исчисляется налоговая база и

- 17. Принцип всеобщности означает, что каждый субъект налога обязан безвозмездно передавать государству часть своих доходов в соответствии

- 18. Принцип справедливости означает, что каждый налогоплательщик должен платить с дохода только1 законно установленную часть своего дохода.

- 19. Принцип дифференцированности взимания налогов с субъектов налога предусматривает установление дифференцированных ставок налогов и налоговых льгот в

- 20. Принцип резидентства предусматривает деление всех налогоплательщиков на резидентов и нерезидентов, т.е. в системе налогообложения действует принцип

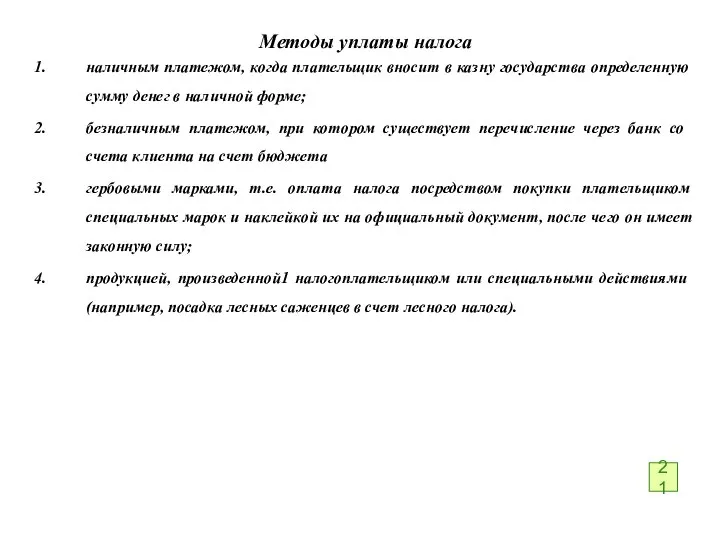

- 21. Способы и методы уплаты пологов. Существуют следующие способы уплаты налогов: кадастровый способ предполагает использование кадастра (реестра,

- 22. Методы уплаты налога наличным платежом, когда плательщик вносит в казну государства определенную сумму денег в наличной

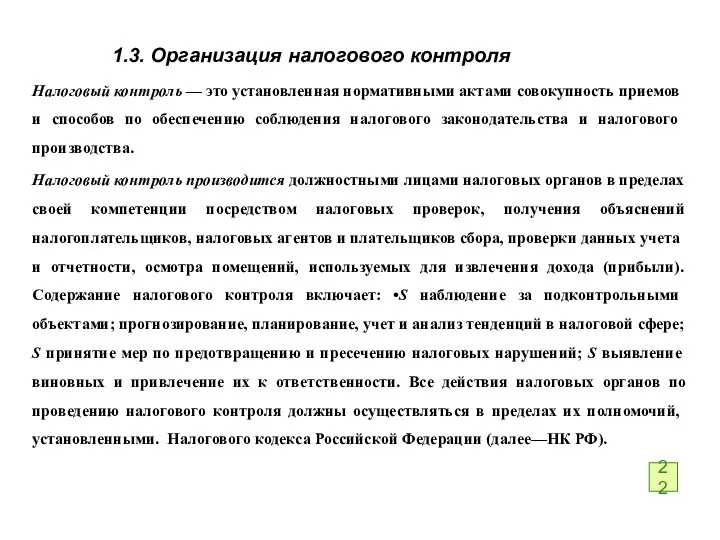

- 23. 1.3. Организация налогового контроля Налоговый контроль — это установленная нормативными актами совокупность приемов и способов по

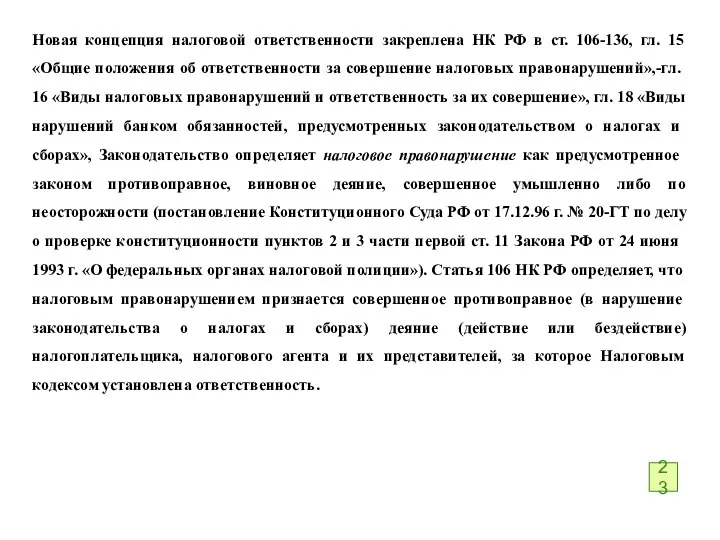

- 24. Новая концепция налоговой ответственности закреплена НК РФ в ст. 106-136, гл. 15 «Общие положения об ответственности

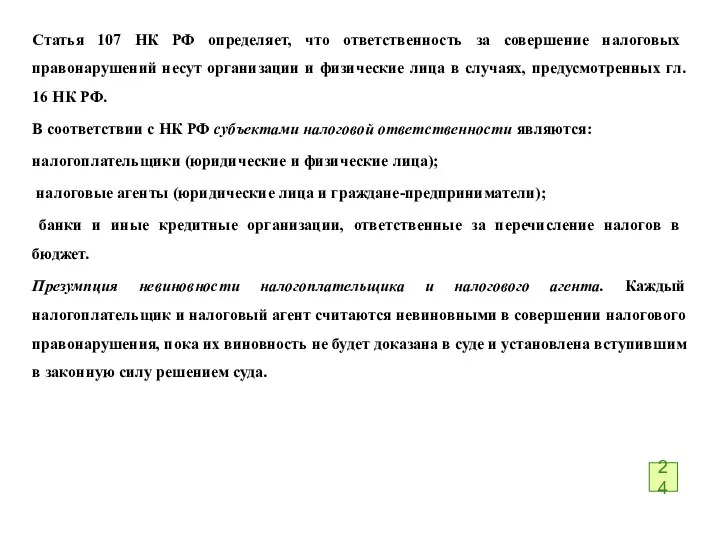

- 25. Статья 107 НК РФ определяет, что ответственность за совершение налоговых правонарушений несут организации и физические лица

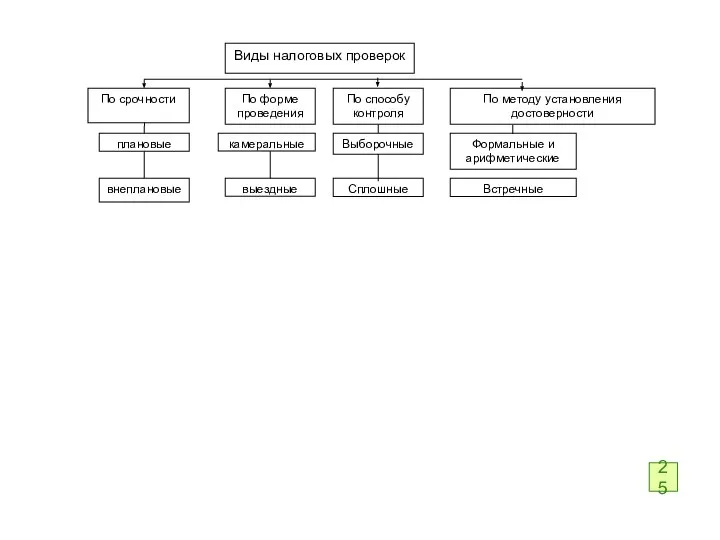

- 26. выездные камеральные внеплановые плановые По форме проведения По срочности Встречные Формальные и арифметические Выборочные Сплошные По

- 27. Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности. В уголовном

- 28. В соответствии со ст. 87 НК РФ налоговые проверки подразделяются на камеральные и выездные. Как установлено

- 29. Часть 2 ст. 87 НК РФ упоминает также встречную проверку, которая является составной частью, соответственно, камеральной

- 30. Выездная налоговая проверка отличается от камеральной тем, что для ее проведения требуется специальное решение руководителя или

- 32. Скачать презентацию

Слайд 21.1. Форосология – наука о налогах

ИСТОРИЯ ВОЗНИКНОВЕНИЯ

До недавнего времени не существовало единого

1.1. Форосология – наука о налогах

ИСТОРИЯ ВОЗНИКНОВЕНИЯ

До недавнего времени не существовало единого

Слайд 3ЗАДАЧИ ФОРОСОЛОГИИ

Основой задачей форосологии является создание оптимальной системы налогообложения в отраслях как

ЗАДАЧИ ФОРОСОЛОГИИ

Основой задачей форосологии является создание оптимальной системы налогообложения в отраслях как

Слайд 4ОСНОВНЫЕ НАУЧНЫЕ НАПРАВЛЕНИЯ ФОРОСОЛОГИИ

В системе форосологии выделяются четыре основные научные направления налоговой

ОСНОВНЫЕ НАУЧНЫЕ НАПРАВЛЕНИЯ ФОРОСОЛОГИИ

В системе форосологии выделяются четыре основные научные направления налоговой

Слайд 5ФОРОСОЛОГИЯ

Теория налогообложения

Философия налогообложения

История налогообложения

Теория международного налогообложения

Теория национальных налоговых систем (налоговая система

ФОРОСОЛОГИЯ

Теория налогообложения

Философия налогообложения

История налогообложения

Теория международного налогообложения

Теория национальных налоговых систем (налоговая система

Слайд 6Налоговедение

Налоговедение объединяет научные дисциплины, использующие историко-статический подход в изучении налоговой проблематики. В

Налоговедение

Налоговедение объединяет научные дисциплины, использующие историко-статический подход в изучении налоговой проблематики. В

Слайд 7Налоговый менеджмент

Задачей налогового менеджмента является научное обоснование деятельности, связанной с управлением в

Налоговый менеджмент

Задачей налогового менеджмента является научное обоснование деятельности, связанной с управлением в

Слайд 81.2. Экономическая сущность налогов, функции налогов и их взаимосвязь

Налог — это одно

1.2. Экономическая сущность налогов, функции налогов и их взаимосвязь

Налог — это одно

Слайд 9Признаками налога являются:

- императивность (безусловность, категоричность), которая означает, что субъект налога не

Признаками налога являются:

- императивность (безусловность, категоричность), которая означает, что субъект налога не

Слайд 10Налоги как экономическую категорию следует рассматривать с точки зрения их места в

Налоги как экономическую категорию следует рассматривать с точки зрения их места в

Слайд 11Социально-экономическая природа налогов, их назначение и влияние на экономическую и политическую жизнь

Социально-экономическая природа налогов, их назначение и влияние на экономическую и политическую жизнь

Слайд 12Фискальная функция предполагает, что налоги являются доходом государства и формируют доходную часть

Фискальная функция предполагает, что налоги являются доходом государства и формируют доходную часть

Слайд 13Во-первых, многочисленность видов налогов и высокий уровень налогообложения не способствуют развитию экономики

Во-первых, многочисленность видов налогов и высокий уровень налогообложения не способствуют развитию экономики

Слайд 14Элементы и структура налогов

Налог считается установленным лишь в том случае, когда определен

Элементы и структура налогов

Налог считается установленным лишь в том случае, когда определен

Слайд 15Объект (предмет) налогообложения — это имущество, прибыль, доход, стоимость работ или услуг,

Объект (предмет) налогообложения — это имущество, прибыль, доход, стоимость работ или услуг,

Слайд 16Налоговый период — календарный год или иной период времени, по окончании которого

Налоговый период — календарный год или иной период времени, по окончании которого

Слайд 17Принцип всеобщности означает, что каждый субъект налога обязан безвозмездно передавать государству часть

Принцип всеобщности означает, что каждый субъект налога обязан безвозмездно передавать государству часть

Слайд 18Принцип справедливости означает, что каждый налогоплательщик должен платить с дохода только1 законно

Принцип справедливости означает, что каждый налогоплательщик должен платить с дохода только1 законно

Слайд 19Принцип дифференцированности взимания налогов с субъектов налога предусматривает установление дифференцированных ставок налогов

Принцип дифференцированности взимания налогов с субъектов налога предусматривает установление дифференцированных ставок налогов

Слайд 20Принцип резидентства предусматривает деление всех налогоплательщиков на резидентов и нерезидентов, т.е. в

Принцип резидентства предусматривает деление всех налогоплательщиков на резидентов и нерезидентов, т.е. в

Слайд 21Способы и методы уплаты пологов.

Существуют следующие способы уплаты налогов:

кадастровый способ предполагает

Способы и методы уплаты пологов.

Существуют следующие способы уплаты налогов:

кадастровый способ предполагает

Слайд 22Методы уплаты налога

наличным платежом, когда плательщик вносит в казну государства определенную сумму

Методы уплаты налога

наличным платежом, когда плательщик вносит в казну государства определенную сумму

Слайд 231.3. Организация налогового контроля

Налоговый контроль — это установленная нормативными актами совокупность приемов

1.3. Организация налогового контроля

Налоговый контроль — это установленная нормативными актами совокупность приемов

Слайд 24Новая концепция налоговой ответственности закреплена НК РФ в ст. 106-136, гл. 15

Новая концепция налоговой ответственности закреплена НК РФ в ст. 106-136, гл. 15

Слайд 25Статья 107 НК РФ определяет, что ответственность за совершение налоговых правонарушений несут

Статья 107 НК РФ определяет, что ответственность за совершение налоговых правонарушений несут

Слайд 26выездные

камеральные

внеплановые

плановые

По форме проведения

По срочности

Встречные

Формальные и арифметические

Выборочные

Сплошные

По методу установления достоверности

По способу контроля

Виды

выездные

камеральные

внеплановые

плановые

По форме проведения

По срочности

Встречные

Формальные и арифметические

Выборочные

Сплошные

По методу установления достоверности

По способу контроля

Виды

Слайд 27Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или

Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или

Слайд 28В соответствии со ст. 87 НК РФ налоговые проверки подразделяются на камеральные

В соответствии со ст. 87 НК РФ налоговые проверки подразделяются на камеральные

Слайд 29Часть 2 ст. 87 НК РФ упоминает также встречную проверку, которая является

Часть 2 ст. 87 НК РФ упоминает также встречную проверку, которая является

Слайд 30Выездная налоговая проверка отличается от камеральной тем, что для ее проведения требуется

Выездная налоговая проверка отличается от камеральной тем, что для ее проведения требуется

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства Анимированные ребусы

Анимированные ребусы ОМПТ-2. Часть 1

ОМПТ-2. Часть 1 Особенности интернет-аддикции и причины ее формирования

Особенности интернет-аддикции и причины ее формирования Устные задачи на применение аксиом стереометрии

Устные задачи на применение аксиом стереометрии Константин Аркадьевич Райкин

Константин Аркадьевич Райкин Образ Снегурочки

Образ Снегурочки Алгебра Логики

Алгебра Логики  Источники римского права

Источники римского права Дистанционное обучение в ДОУ

Дистанционное обучение в ДОУ Сравнительный анализ доходности индексных ПИФов и ПИФов акций

Сравнительный анализ доходности индексных ПИФов и ПИФов акций УР,САиМ_(Понят+апп)ppt

УР,САиМ_(Понят+апп)ppt Начало проекта

Начало проекта В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл

В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл Многоугольники 8 класс

Многоугольники 8 класс Животный мир лесов России

Животный мир лесов России Контроль

Контроль Кейс – технология

Кейс – технология Измерение физических величин Тест 1

Измерение физических величин Тест 1 Регуляция процессов жизнедеятельности организмов. Раздражимость

Регуляция процессов жизнедеятельности организмов. Раздражимость Политический процесс

Политический процесс Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы

Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы Перпендикулярность в пространстве

Перпендикулярность в пространстве Концепция работы учителя английского языка по теме самообразовательной работы.

Концепция работы учителя английского языка по теме самообразовательной работы. Педсовет:« Формирование общеучебных умений и навыков у учащихся»

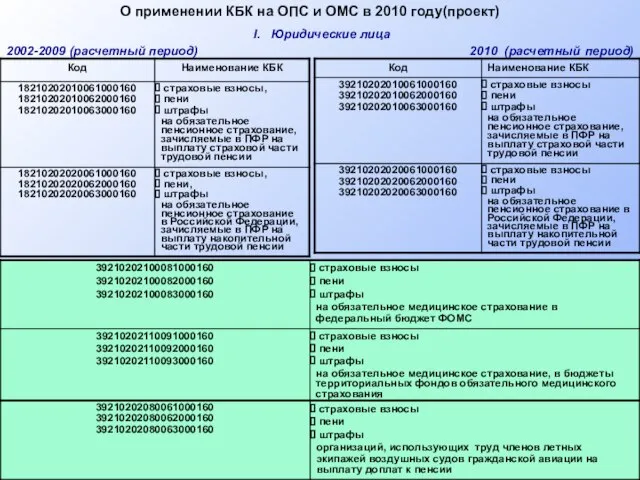

Педсовет:« Формирование общеучебных умений и навыков у учащихся» О применении КБК на ОПС и ОМС в 2010 году(проект)

О применении КБК на ОПС и ОМС в 2010 году(проект) В стране наречий

В стране наречий Tryp by Wyndham

Tryp by Wyndham