- ФСБУ 25 Применение. На что обратить внимание

Содержание

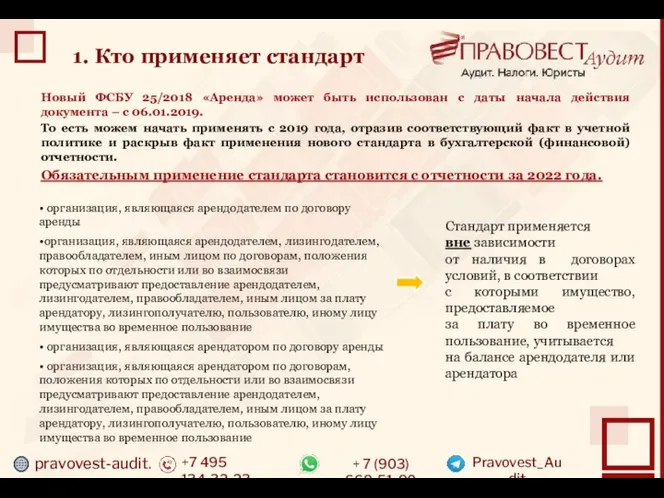

- 2. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 1. Кто применяет стандарт Новый ФСБУ 25/2018

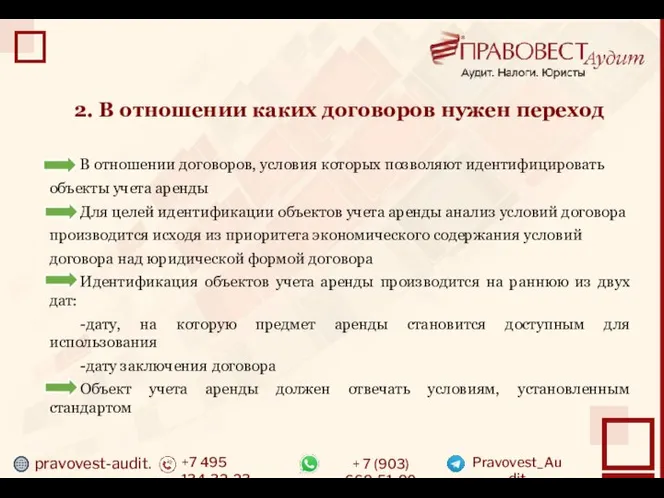

- 3. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 2. В отношении каких договоров нужен переход

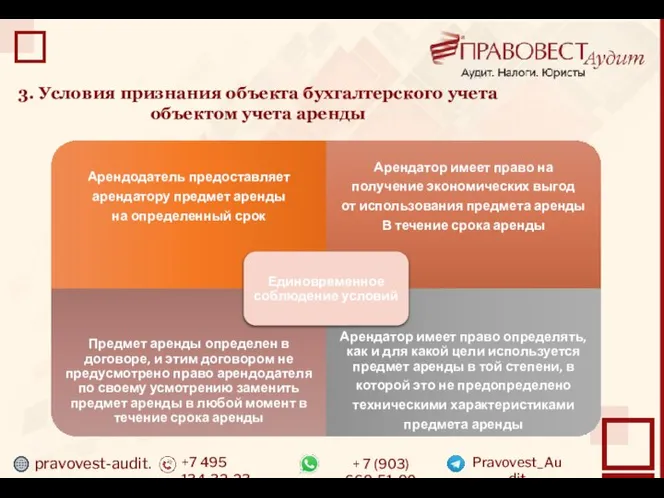

- 4. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 3. Условия признания объекта бухгалтерского учета объектом

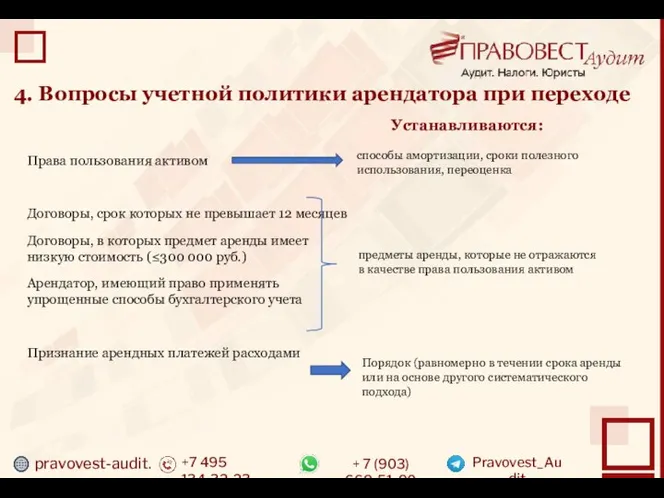

- 5. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 4. Вопросы учетной политики арендатора при переходе

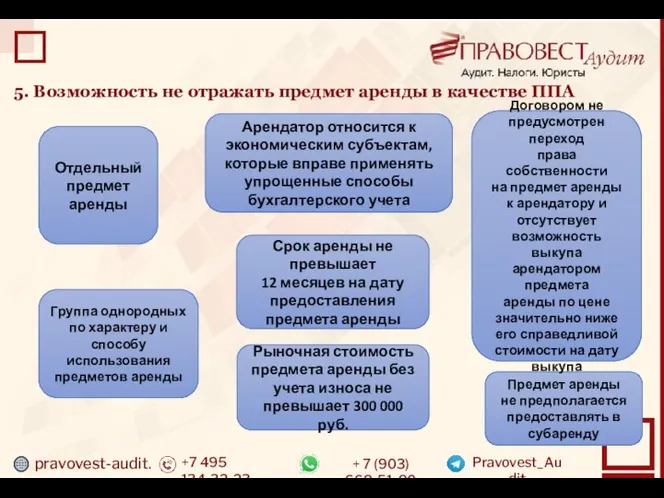

- 6. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 5. Возможность не отражать предмет аренды в

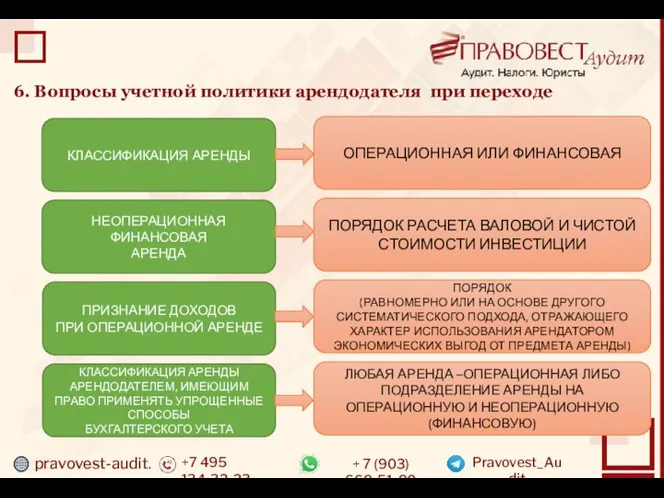

- 7. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 6. Вопросы учетной политики арендодателя при переходе

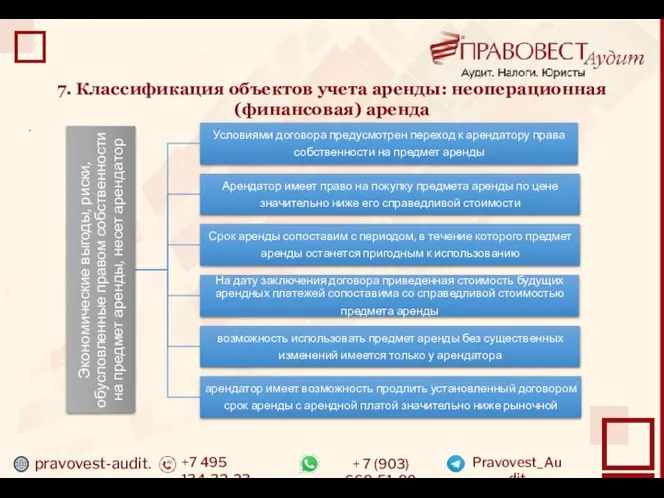

- 8. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 7. Классификация объектов учета аренды: неоперационная (финансовая)

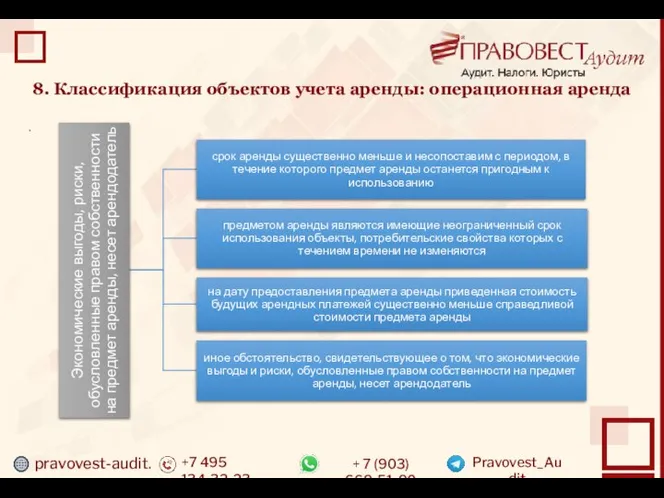

- 9. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 8. Классификация объектов учета аренды: операционная аренда

- 10. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 9. Последствия перехода в учете . ОБЩИЙ

- 11. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 10. Ретроспективное отражение . Предполагается, что измененный

- 12. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 11. Корректировка при ретроспективном отражении БАЛАНСОВАЯ СТОИМОСТЬ

- 13. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 12. Исключения из ретроспективного отражения арендаторы и

- 14. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 12.1. Исключение из ретроспективного отражения: арендаторы На

- 15. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 13. СТАВКА Расчет процентной ставки, заложенной в

- 16. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 13. СТАВКА. Продолжение

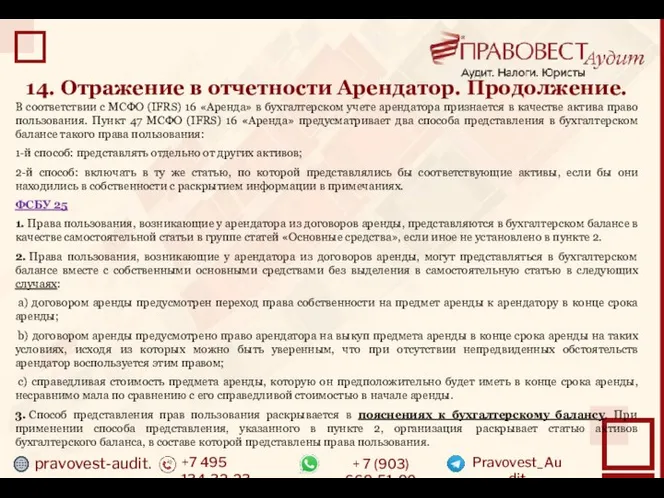

- 17. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 14. Отражение в отчетности Арендатор. Организация применяет

- 18. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 14. Отражение в отчетности Арендатор. Продолжение. В

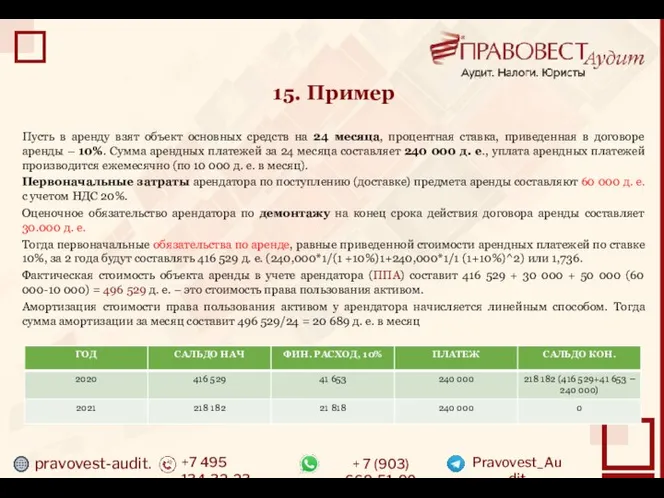

- 19. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 15. Пример Пусть в аренду взят объект

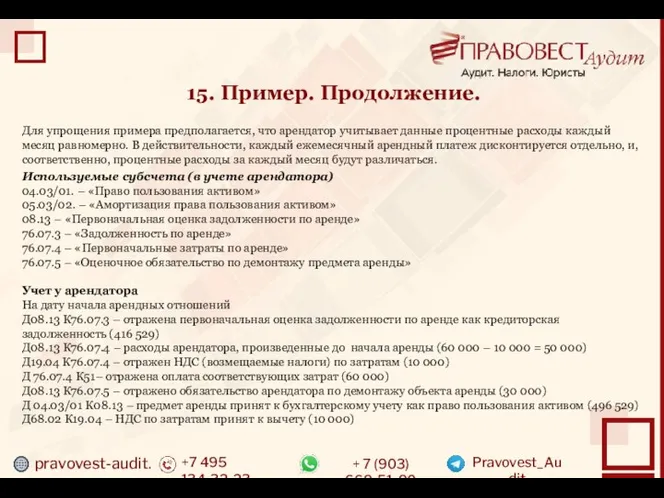

- 20. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 15. Пример. Продолжение. Для упрощения примера предполагается,

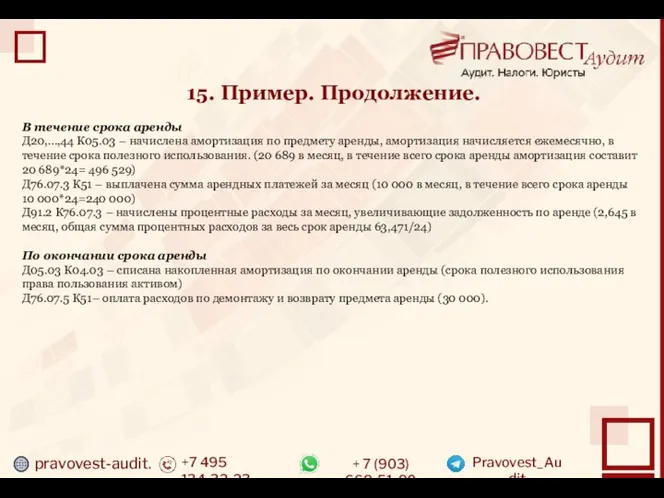

- 21. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 15. Пример. Продолжение. В течение срока аренды

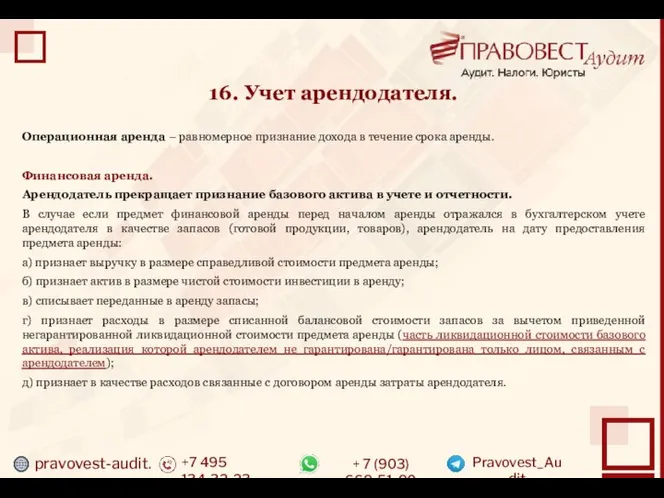

- 22. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 16. Учет арендодателя. Операционная аренда – равномерное

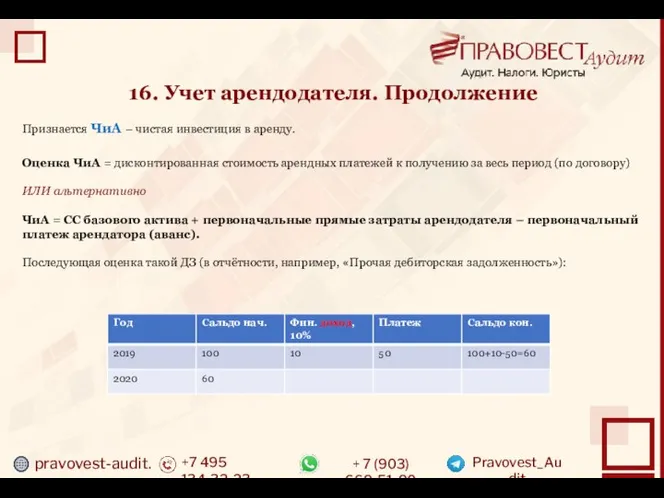

- 23. pravovest-audit.ru +7 495 134-32-23 + 7 (903) 669-51-90 Pravovest_Audit 16. Учет арендодателя. Продолжение Признается ЧиА –

- 25. Скачать презентацию

Слайд 2pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

1. Кто применяет стандарт

Новый ФСБУ 25/2018

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

1. Кто применяет стандарт

Новый ФСБУ 25/2018

Слайд 3pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

2. В отношении каких договоров нужен переход

В

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

2. В отношении каких договоров нужен переход

В

Слайд 4pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

3. Условия признания объекта бухгалтерского учета

объектом

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

3. Условия признания объекта бухгалтерского учета

объектом

Слайд 5pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

4. Вопросы учетной политики арендатора при переходе

Права

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

4. Вопросы учетной политики арендатора при переходе

Права

Слайд 6pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

5. Возможность не отражать предмет аренды в

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

5. Возможность не отражать предмет аренды в

Слайд 7pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

6. Вопросы учетной политики арендодателя при переходе

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

6. Вопросы учетной политики арендодателя при переходе

Слайд 8pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

7. Классификация объектов учета аренды: неоперационная (финансовая)

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

7. Классификация объектов учета аренды: неоперационная (финансовая)

Слайд 9pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

8. Классификация объектов учета аренды: операционная аренда

.

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

8. Классификация объектов учета аренды: операционная аренда

.

Слайд 10pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

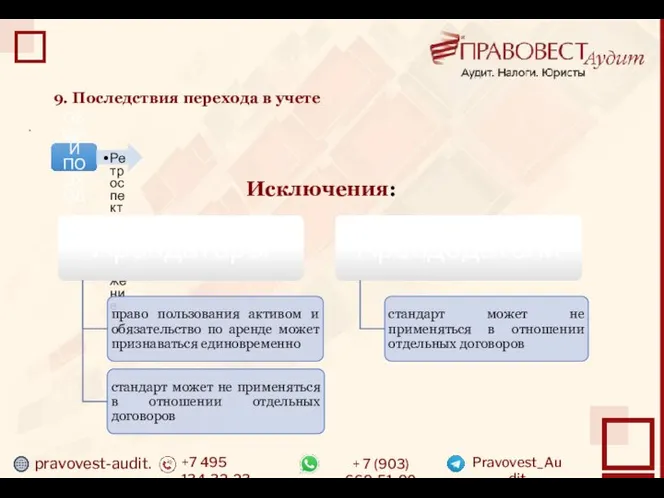

9. Последствия перехода в учете

.

ОБЩИЙ ПОДХОД

Ретроспективное

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

9. Последствия перехода в учете

.

ОБЩИЙ ПОДХОД

Ретроспективное

Слайд 11pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

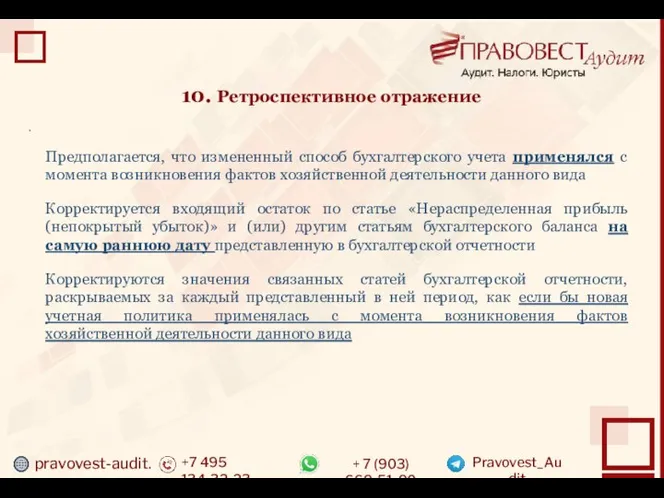

10. Ретроспективное отражение

.

Предполагается, что измененный способ бухгалтерского

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

10. Ретроспективное отражение

.

Предполагается, что измененный способ бухгалтерского

Слайд 12pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

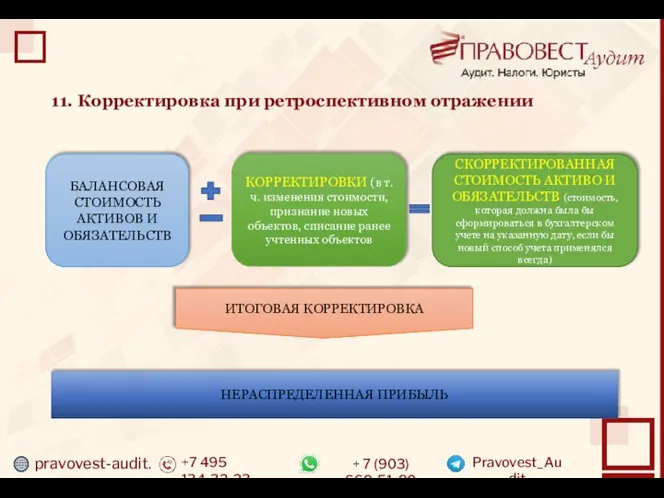

11. Корректировка при ретроспективном отражении

БАЛАНСОВАЯ СТОИМОСТЬ АКТИВОВ

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

11. Корректировка при ретроспективном отражении

БАЛАНСОВАЯ СТОИМОСТЬ АКТИВОВ

Слайд 13pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

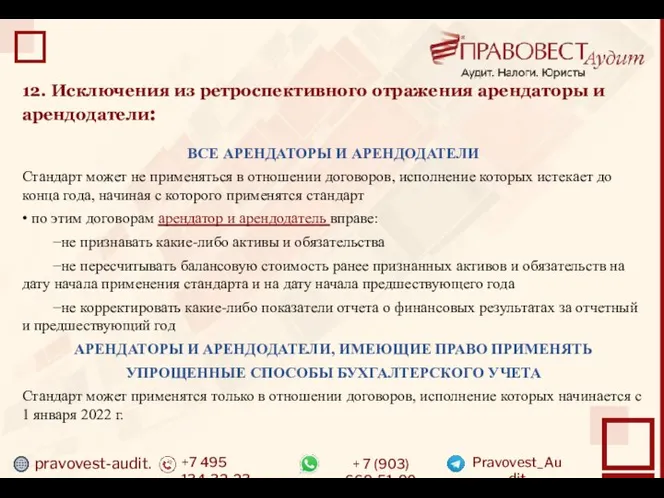

12. Исключения из ретроспективного отражения арендаторы и

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

12. Исключения из ретроспективного отражения арендаторы и

Слайд 14pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

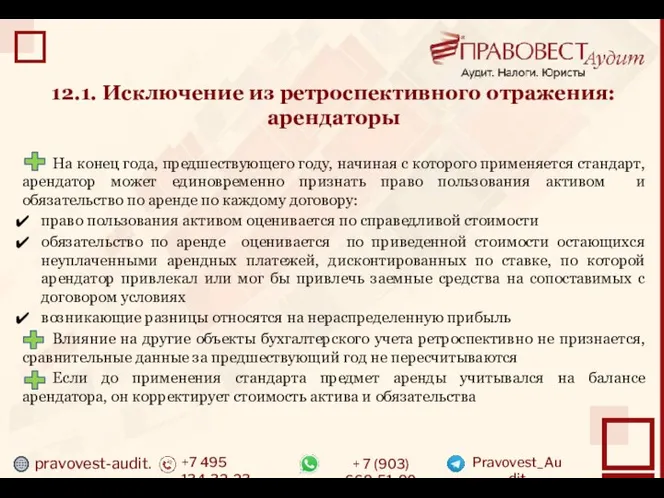

12.1. Исключение из ретроспективного отражения: арендаторы

На конец

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

12.1. Исключение из ретроспективного отражения: арендаторы

На конец

Слайд 15pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

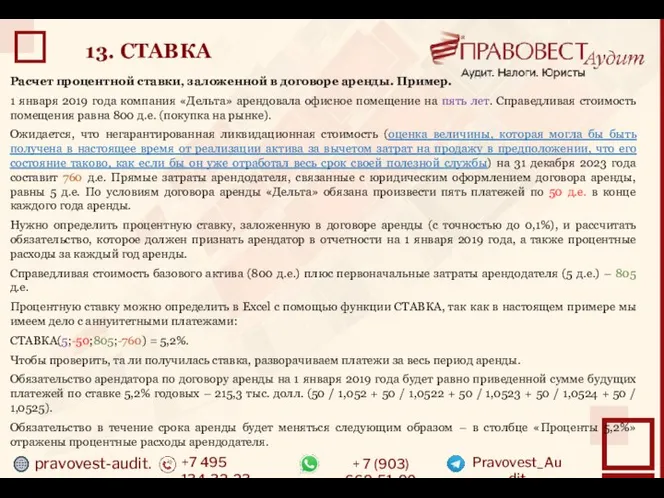

13. СТАВКА

Расчет процентной ставки, заложенной в договоре

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

13. СТАВКА

Расчет процентной ставки, заложенной в договоре

Слайд 16pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

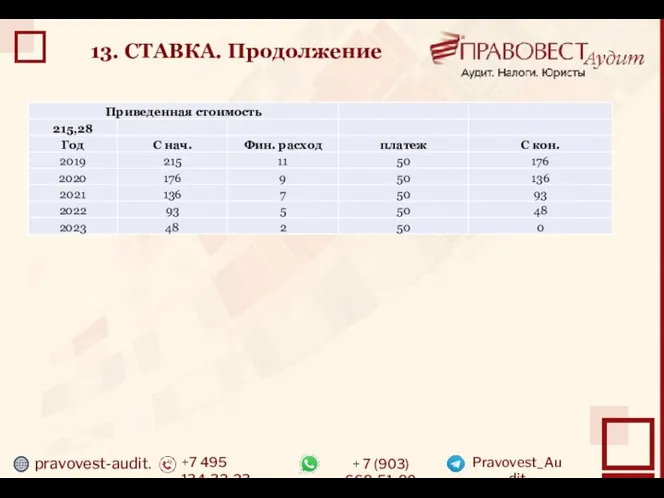

13. СТАВКА. Продолжение

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

13. СТАВКА. Продолжение

Слайд 17pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

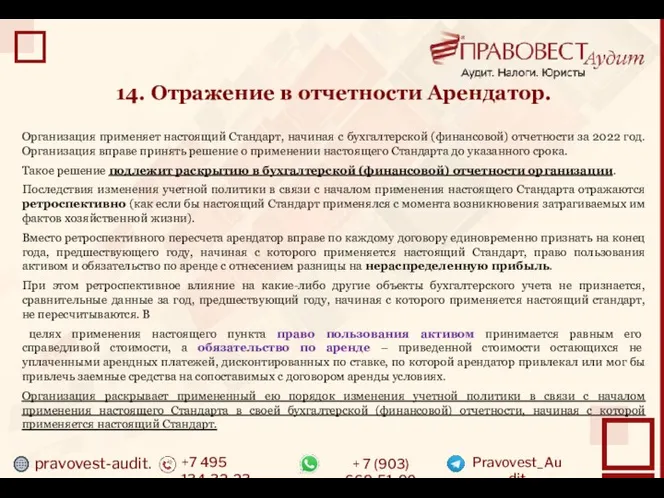

14. Отражение в отчетности Арендатор.

Организация применяет настоящий

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

14. Отражение в отчетности Арендатор.

Организация применяет настоящий

Слайд 18pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

14. Отражение в отчетности Арендатор. Продолжение.

В соответствии

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

14. Отражение в отчетности Арендатор. Продолжение.

В соответствии

Слайд 19pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

15. Пример

Пусть в аренду взят объект основных

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

15. Пример

Пусть в аренду взят объект основных

Слайд 20pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

15. Пример. Продолжение.

Для упрощения примера предполагается, что

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

15. Пример. Продолжение.

Для упрощения примера предполагается, что

Слайд 21pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

15. Пример. Продолжение.

В течение срока аренды

Д20,…,44 К05.03

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

15. Пример. Продолжение.

В течение срока аренды

Д20,…,44 К05.03

Слайд 22pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

16. Учет арендодателя.

Операционная аренда – равномерное признание

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

16. Учет арендодателя.

Операционная аренда – равномерное признание

Слайд 23pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

16. Учет арендодателя. Продолжение

Признается ЧиА –

pravovest-audit.ru

+7 495 134-32-23

+ 7 (903) 669-51-90

Pravovest_Audit

16. Учет арендодателя. Продолжение

Признается ЧиА –

БОЛГАРИЯ

БОЛГАРИЯ двигательная активность

двигательная активность All Eyes and Ears

All Eyes and Ears Написание сжатого изложения

Написание сжатого изложения Развитие жизни на земле в мезозойскую эру

Развитие жизни на земле в мезозойскую эру презентация (3)

презентация (3) Law in Kazakhstan Civil Law

Law in Kazakhstan Civil Law Новый год со смешариками

Новый год со смешариками Лекарственная терапия и продолжительность жизни: желаемое и действительное

Лекарственная терапия и продолжительность жизни: желаемое и действительное Намагничивание сердечников трансформаторов. Приведение вторичной обмотки к первичной. Схема замещения

Намагничивание сердечников трансформаторов. Приведение вторичной обмотки к первичной. Схема замещения Япония

Япония Unusual buildings

Unusual buildings  Интересный животный мир Африки

Интересный животный мир Африки The Sumo sectional sofa

The Sumo sectional sofa 543814

543814 II школьная научно- практическая конференция учащихся 5-7 классов «Осенний марафон »

II школьная научно- практическая конференция учащихся 5-7 классов «Осенний марафон » Содержание основных функций управления в правоохранительных органах

Содержание основных функций управления в правоохранительных органах Сердце

Сердце Презентация на тему Дарвинский заповедник

Презентация на тему Дарвинский заповедник  Повышение мотивации

Повышение мотивации Тема 4. Бюджетное право и бюджетное устройство Российской Федерации 1. Понятие и значение государственного и местного бюджетов 2

Тема 4. Бюджетное право и бюджетное устройство Российской Федерации 1. Понятие и значение государственного и местного бюджетов 2 Темперамент человека и мотивация

Темперамент человека и мотивация Энергетические Обследования зданий

Энергетические Обследования зданий Структура ароматов. Создание духов

Структура ароматов. Создание духов Плитка. Керамогранит

Плитка. Керамогранит Витамины я люблю

Витамины я люблю Учим состав числа от 5 до 10

Учим состав числа от 5 до 10 Презентация на тему Организация процесса самообразования в педагогической деятельности учителя

Презентация на тему Организация процесса самообразования в педагогической деятельности учителя