- ФЬЮЧЕРС на ДИЗЕЛЬ - доходный инструмент получения прибыли в секторе нефтепродуктов

Содержание

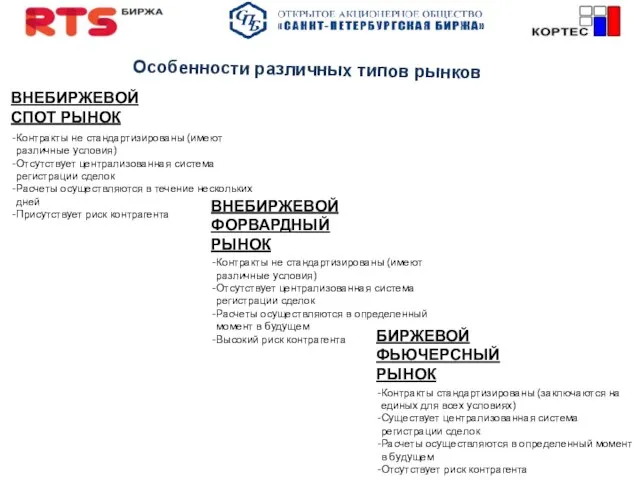

- 2. Особенности различных типов рынков ВНЕБИРЖЕВОЙ СПОТ РЫНОК Контракты не стандартизированы (имеют различные условия) Отсутствует централизованная система

- 3. Биржевой фьючерсный рынок ПОСТАВОЧНЫЙ ФЬЮЧЕРСНЫЙ КОНТРАКТ это заключаемый в ходе биржевых торгов договор, предусматривающий обязательство осуществить

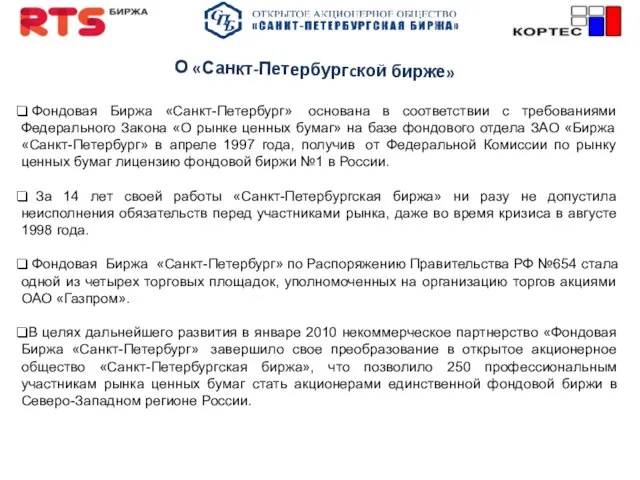

- 4. О «Санкт-Петербургcкой бирже» Фондовая Биржа «Санкт-Петербург» основана в соответствии с требованиями Федерального Закона «О рынке ценных

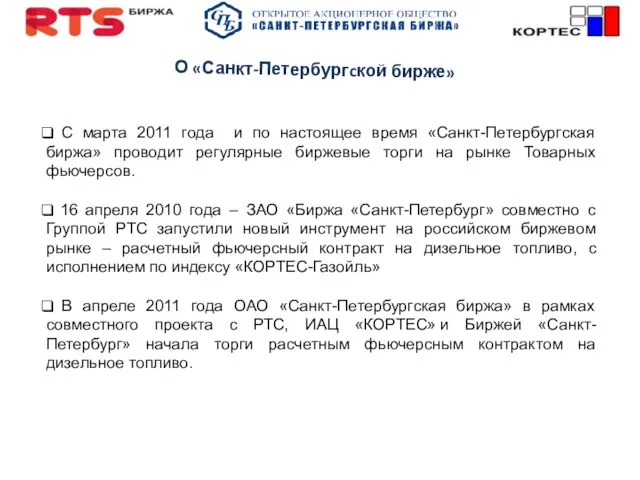

- 5. С марта 2011 года и по настоящее время «Санкт-Петербургская биржа» проводит регулярные биржевые торги на рынке

- 6. Структура Рынка 1. Брокерские компании (расчетные фирмы) 2. Клиенты брокерских компаний (участники рынка нефтепродуктов, частные трейдеры)

- 7. Спецификация фьючерса на дизель

- 8. Регламент проведения торгов

- 9. О тарифах «Санкт-Петербургской биржи» и Клирингового Центра РТС

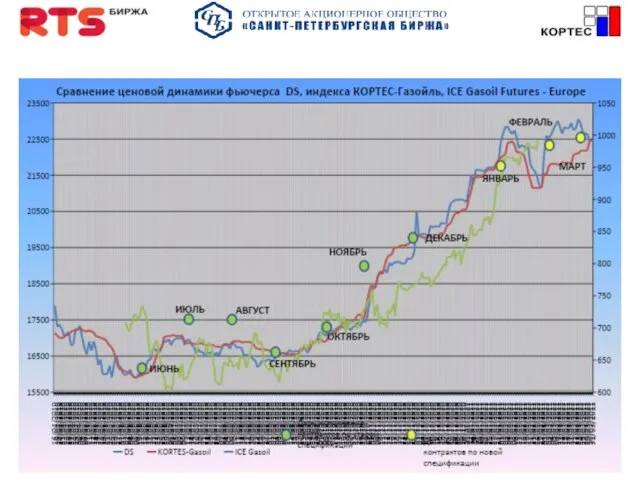

- 11. Относительные колебания индекса КОРТЕС и фьючерса DS

- 12. Возможности для участников рынка нефтепродуктов Застраховать риск неблагоприятного изменения цены на дизельное топливо, в том числе:

- 13. Хеджирование риска снижения цены на дизельное топливо Рассмотрим реальный пример нейтрализации рисков неблагоприятного изменения цены на

- 14. Открытие короткой (на продажу) позиции по DS-06.10 Стакан заявок фьючерса DS-06.10 продажа 120 контрактов по текущим

- 15. я Нейтрализация риска снижения цены на дизель Нейтрализация риска: Средний уровень цены продажи 2 цистерн ДТ

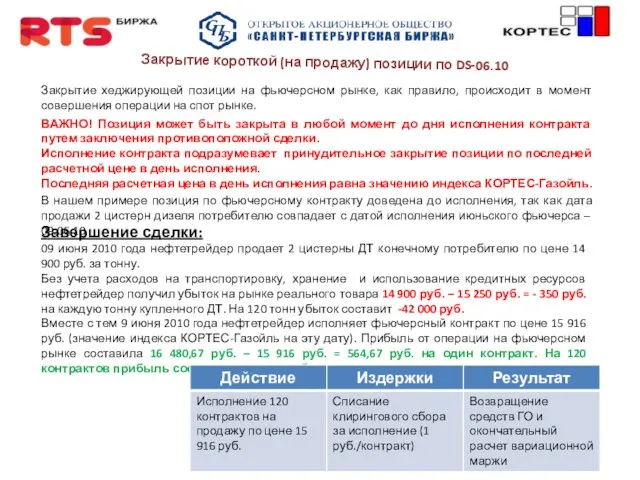

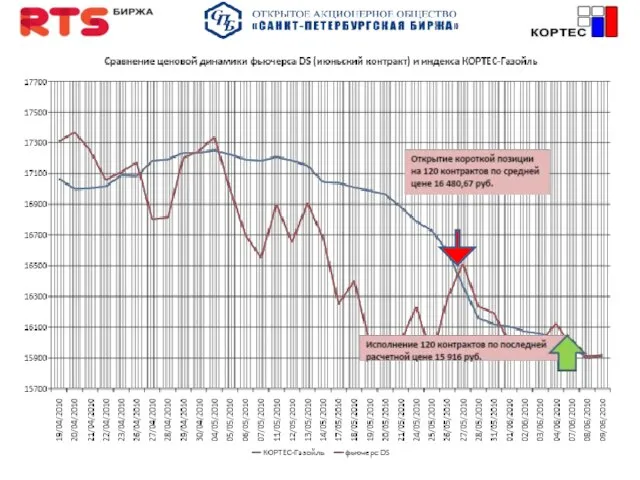

- 16. Закрытие короткой (на продажу) позиции по DS-06.10 Закрытие хеджирующей позиции на фьючерсном рынке, как правило, происходит

- 18. Анализ финансового результата Почему хеджер получил небольшую прибыль от операции хеджирования? Все дело в изменяющемся базисе.

- 19. Анализ финансового результата ЗОЛОТОЕ ПРАВИЛО ХЕДЖЕРА можно привести в табличной форме: Рост базиса на 214,67 руб.

- 20. Хеджирование риска роста цены на дизельное топливо Рассмотрим реальный пример нейтрализации рисков неблагоприятного изменения цены на

- 21. Открытие длинной (на покупку) позиции по DS-07.10 Стакан заявок фьючерса DS-07.10 покупка 120 контрактов по текущим

- 22. я Нейтрализация риска роста цены на ДТ Нейтрализация риска: Средний уровень цены покупки 2 цистерн ДТ

- 23. Закрытие длинной(на покупку) позиции по DS-07.10 Закрытие хеджирующей позиции на фьючерсном рынке, как правило, происходит в

- 24. Наблюдение за изменением стоимости позиции

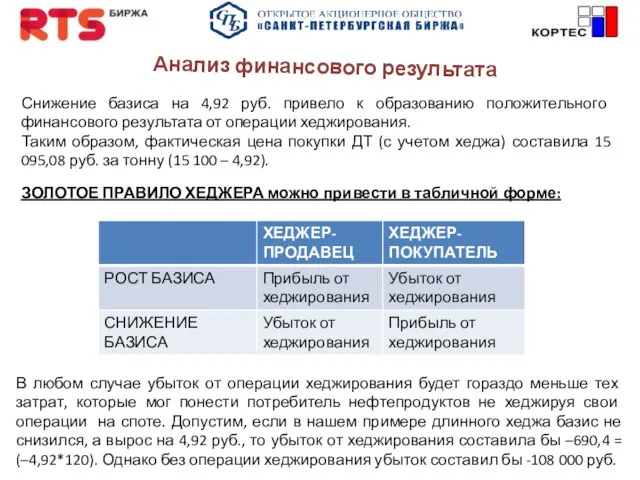

- 25. Анализ финансового результата ЗОЛОТОЕ ПРАВИЛО ХЕДЖЕРА можно привести в табличной форме: Снижение базиса на 4,92 руб.

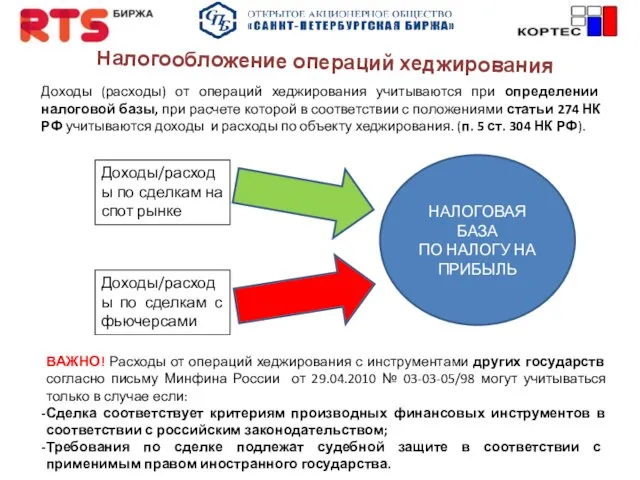

- 26. Налогообложение операций хеджирования Доходы (расходы) от операций хеджирования учитываются при определении налоговой базы, при расчете которой

- 27. САМЫЙ БЫСТРЫЙ способ принять участие в торгах – это зарегистрироваться в качестве клиента брокера! Участие в

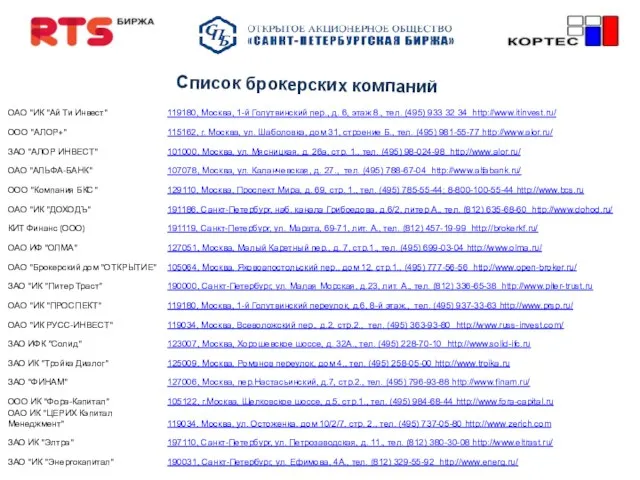

- 28. Список брокерских компаний

- 30. Скачать презентацию

Слайд 2Особенности различных типов рынков

ВНЕБИРЖЕВОЙ СПОТ РЫНОК

Контракты не стандартизированы (имеют различные условия)

Отсутствует централизованная

Особенности различных типов рынков

ВНЕБИРЖЕВОЙ СПОТ РЫНОК

Контракты не стандартизированы (имеют различные условия)

Отсутствует централизованная

Слайд 3Биржевой фьючерсный рынок

ПОСТАВОЧНЫЙ ФЬЮЧЕРСНЫЙ КОНТРАКТ

это заключаемый в ходе биржевых торгов договор,

Биржевой фьючерсный рынок

ПОСТАВОЧНЫЙ ФЬЮЧЕРСНЫЙ КОНТРАКТ

это заключаемый в ходе биржевых торгов договор,

Слайд 4О «Санкт-Петербургcкой бирже»

Фондовая Биржа «Санкт-Петербург» основана в соответствии с требованиями Федерального Закона

О «Санкт-Петербургcкой бирже»

Фондовая Биржа «Санкт-Петербург» основана в соответствии с требованиями Федерального Закона

Слайд 5 С марта 2011 года и по настоящее время «Санкт-Петербургская биржа» проводит

С марта 2011 года и по настоящее время «Санкт-Петербургская биржа» проводит

Слайд 6Структура Рынка

1. Брокерские компании (расчетные фирмы)

2. Клиенты брокерских компаний (участники рынка нефтепродуктов,

Структура Рынка

1. Брокерские компании (расчетные фирмы)

2. Клиенты брокерских компаний (участники рынка нефтепродуктов,

Слайд 7Спецификация фьючерса на дизель

Спецификация фьючерса на дизель

Слайд 8Регламент проведения торгов

Регламент проведения торгов

Слайд 9О тарифах «Санкт-Петербургской биржи» и Клирингового Центра РТС

О тарифах «Санкт-Петербургской биржи» и Клирингового Центра РТС

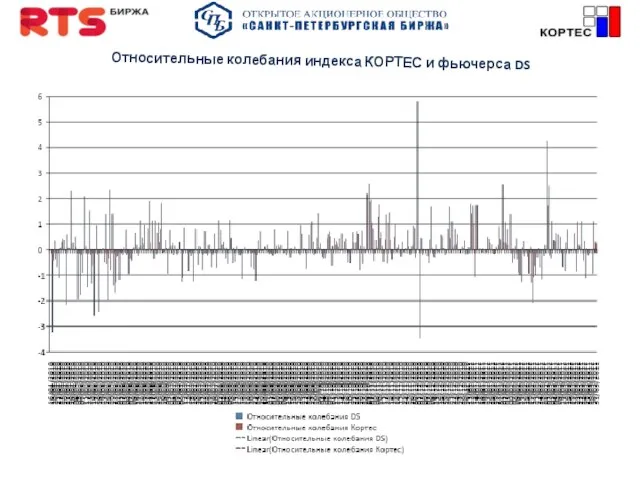

Слайд 11Относительные колебания индекса КОРТЕС и фьючерса DS

Относительные колебания индекса КОРТЕС и фьючерса DS

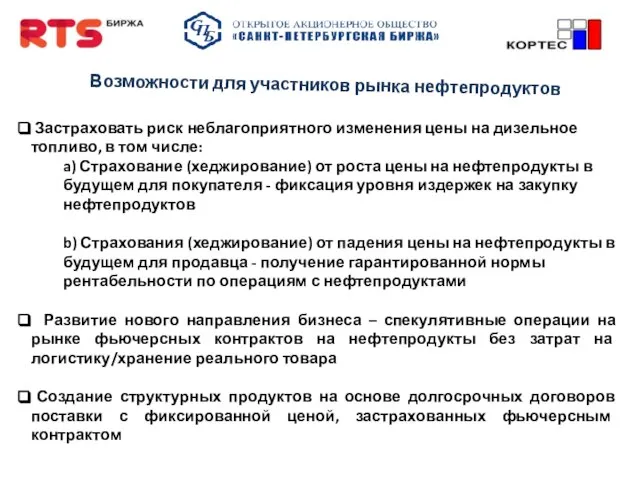

Слайд 12Возможности для участников рынка нефтепродуктов

Застраховать риск неблагоприятного изменения цены на дизельное

Возможности для участников рынка нефтепродуктов

Застраховать риск неблагоприятного изменения цены на дизельное

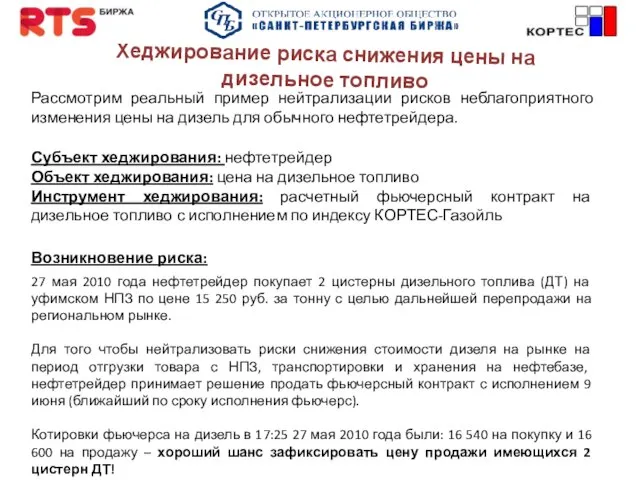

Слайд 13Хеджирование риска снижения цены на дизельное топливо

Рассмотрим реальный пример нейтрализации рисков неблагоприятного

Хеджирование риска снижения цены на дизельное топливо

Рассмотрим реальный пример нейтрализации рисков неблагоприятного

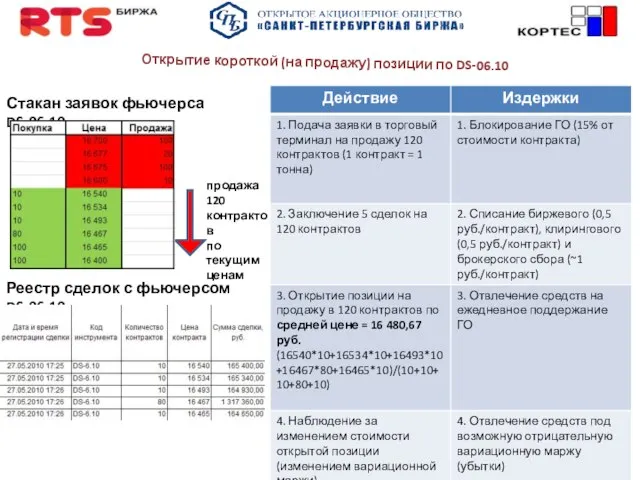

Слайд 14Открытие короткой (на продажу) позиции по DS-06.10

Стакан заявок фьючерса DS-06.10

продажа

120

Открытие короткой (на продажу) позиции по DS-06.10

Стакан заявок фьючерса DS-06.10

продажа

120

Слайд 15я

Нейтрализация риска снижения цены на дизель

Нейтрализация риска:

Средний уровень цены продажи 2 цистерн

я

Нейтрализация риска снижения цены на дизель

Нейтрализация риска:

Средний уровень цены продажи 2 цистерн

Слайд 16Закрытие короткой (на продажу) позиции по DS-06.10

Закрытие хеджирующей позиции на фьючерсном

Закрытие короткой (на продажу) позиции по DS-06.10

Закрытие хеджирующей позиции на фьючерсном

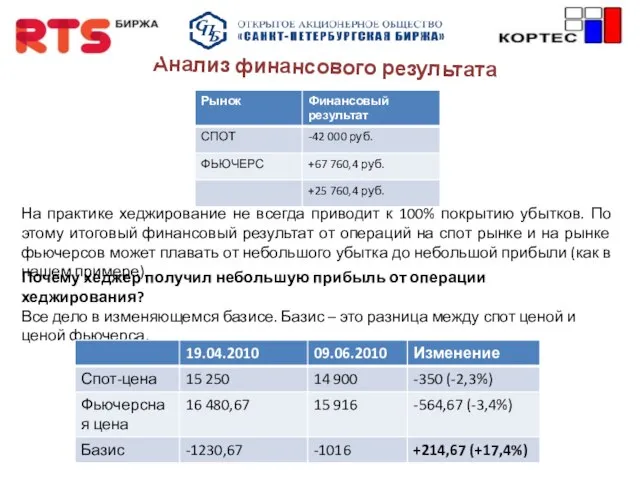

Слайд 18Анализ финансового результата

Почему хеджер получил небольшую прибыль от операции хеджирования?

Все дело

Анализ финансового результата

Почему хеджер получил небольшую прибыль от операции хеджирования?

Все дело

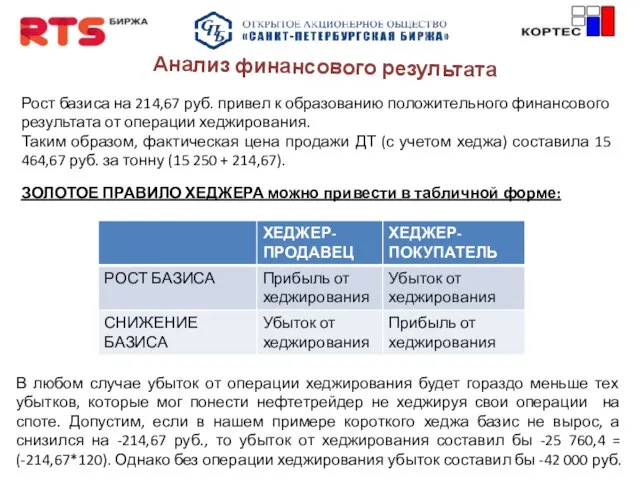

Слайд 19Анализ финансового результата

ЗОЛОТОЕ ПРАВИЛО ХЕДЖЕРА можно привести в табличной форме:

Рост базиса

Анализ финансового результата

ЗОЛОТОЕ ПРАВИЛО ХЕДЖЕРА можно привести в табличной форме:

Рост базиса

Слайд 20Хеджирование риска роста цены на дизельное топливо

Рассмотрим реальный пример нейтрализации рисков неблагоприятного

Хеджирование риска роста цены на дизельное топливо

Рассмотрим реальный пример нейтрализации рисков неблагоприятного

Слайд 21Открытие длинной (на покупку) позиции по DS-07.10

Стакан заявок фьючерса DS-07.10

покупка

120

Открытие длинной (на покупку) позиции по DS-07.10

Стакан заявок фьючерса DS-07.10

покупка

120

Слайд 22я

Нейтрализация риска роста цены на ДТ

Нейтрализация риска:

Средний уровень цены покупки 2 цистерн

я

Нейтрализация риска роста цены на ДТ

Нейтрализация риска:

Средний уровень цены покупки 2 цистерн

Слайд 23Закрытие длинной(на покупку) позиции по DS-07.10

Закрытие хеджирующей позиции на фьючерсном рынке,

Закрытие длинной(на покупку) позиции по DS-07.10

Закрытие хеджирующей позиции на фьючерсном рынке,

Слайд 24Наблюдение за изменением стоимости позиции

Наблюдение за изменением стоимости позиции

Слайд 25Анализ финансового результата

ЗОЛОТОЕ ПРАВИЛО ХЕДЖЕРА можно привести в табличной форме:

Снижение базиса

Анализ финансового результата

ЗОЛОТОЕ ПРАВИЛО ХЕДЖЕРА можно привести в табличной форме:

Снижение базиса

Слайд 26Налогообложение операций хеджирования

Доходы (расходы) от операций хеджирования учитываются при определении налоговой

Налогообложение операций хеджирования

Доходы (расходы) от операций хеджирования учитываются при определении налоговой

Слайд 27САМЫЙ БЫСТРЫЙ способ принять участие в торгах – это зарегистрироваться в качестве

САМЫЙ БЫСТРЫЙ способ принять участие в торгах – это зарегистрироваться в качестве

Слайд 28Список брокерских компаний

Список брокерских компаний

Особенности ведения бизнеса в Ленинградской области: перспективы и проблемыПринципы организации промышленных зон в Ленинградск

Особенности ведения бизнеса в Ленинградской области: перспективы и проблемыПринципы организации промышленных зон в Ленинградск Правила работы в группе

Правила работы в группе 0006b539-1c4372f4

0006b539-1c4372f4 Опыт реализации системы контентной фильтрации Интернет-ресурсов на базе технологий АРИОН

Опыт реализации системы контентной фильтрации Интернет-ресурсов на базе технологий АРИОН Тундонь покшчитне

Тундонь покшчитне Латинский Монетный союз (1865 – 1927)

Латинский Монетный союз (1865 – 1927) Ваши друзья устали слышать «нет», устраиваясь на работу?Не хотите оказаться на их месте?Хотите быть востребованы как специалист в

Ваши друзья устали слышать «нет», устраиваясь на работу?Не хотите оказаться на их месте?Хотите быть востребованы как специалист в Мексика

Мексика Договор доверительного управления: понятие и практика применения

Договор доверительного управления: понятие и практика применения Цыденов Цыбендоржи

Цыденов Цыбендоржи Louise & Floor

Louise & Floor Мир птиц

Мир птиц Образование и его цель

Образование и его цель Презентация на тему Части суток

Презентация на тему Части суток  Смеситель Milardo для кухни

Смеситель Milardo для кухни Ультразвуковой измеритель длины

Ультразвуковой измеритель длины Кредитный брокер - для юридических лиц

Кредитный брокер - для юридических лиц Санкт-Петербург - северная столица России

Санкт-Петербург - северная столица России Страницы Отечества

Страницы Отечества clock bed sink cooker

clock bed sink cooker Метод координат в задачах С2 Стереометрия

Метод координат в задачах С2 Стереометрия Пирамида Хефрена Автры: Осадчук Мария Айвазян Анна

Пирамида Хефрена Автры: Осадчук Мария Айвазян Анна Оформление листа строительного чертежа

Оформление листа строительного чертежа Мощный 45-дневный онлайн курс

Мощный 45-дневный онлайн курс С днем рождения

С днем рождения Работа с сервоприводами и ИК приемником

Работа с сервоприводами и ИК приемником Готовность станционных комплексов к реализации

Готовность станционных комплексов к реализации Урок литературного чтения 2-й класс

Урок литературного чтения 2-й класс