- GIPS - ГЛОБАЛЬНЫЕ СТАНДАРТЫ РЕЗУЛЬТАТИВНОСТИ ИНВЕСТИРОВАНИЯ

Содержание

- 2. Глобальные стандарты результативности инвестирования GIPS (The Global Investment Performance Standards) – это стандарты организации данных и

- 3. ПОТРЕБНОСТЬ В СТАНДАРТАХ Рост сбережений, особенно пенсионных Глобализация финансовых рынков и отрасли Трудность оценки качества неосязаемых

- 4. СОМНИТЕЛЬНАЯ ПРАКТИКА ОТЧЕТНОСТИ Использование некорректных индексов для сравнения Произвольное включение/исключение счетов (портфелей) Включение счетов, управляемых клиентом

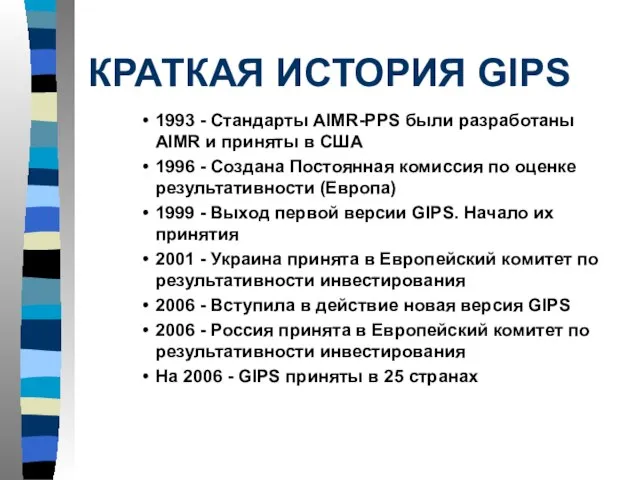

- 5. КРАТКАЯ ИСТОРИЯ GIPS 1993 - Стандарты AIMR-PPS были разработаны AIMR и приняты в США 1996 -

- 6. КТО ЗАИНТЕРЕСОВАН В СТАНДАРТАХ Инвесторы, доверительные собственники пенсионных фондов Инвестиционные менеджеры Государственный регулятор и финансовая отрасль

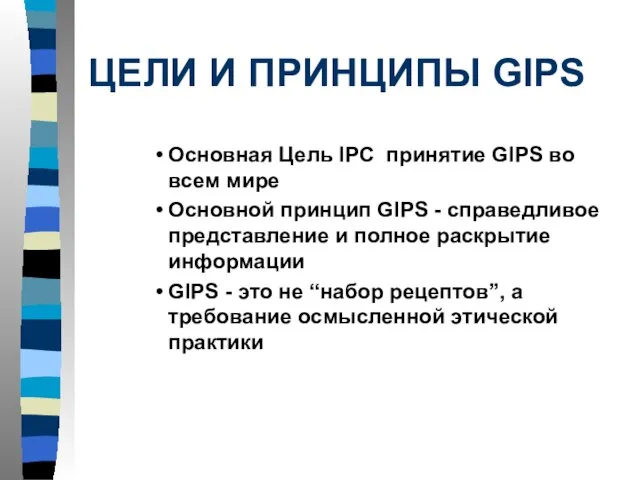

- 7. ЦЕЛИ И ПРИНЦИПЫ GIPS Основная Цель IPC принятие GIPS во всем мире Основной принцип GIPS -

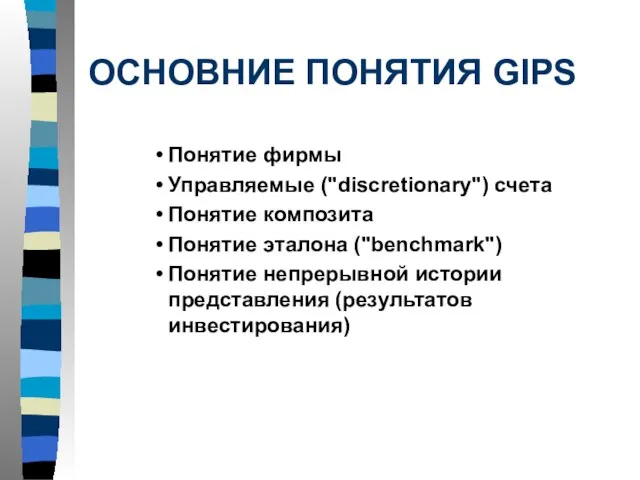

- 8. ОСНОВНИЕ ПОНЯТИЯ GIPS Понятие фирмы Управляемые ("discretionary") счета Понятие композита Понятие эталона ("benchmark") Понятие непрерывной истории

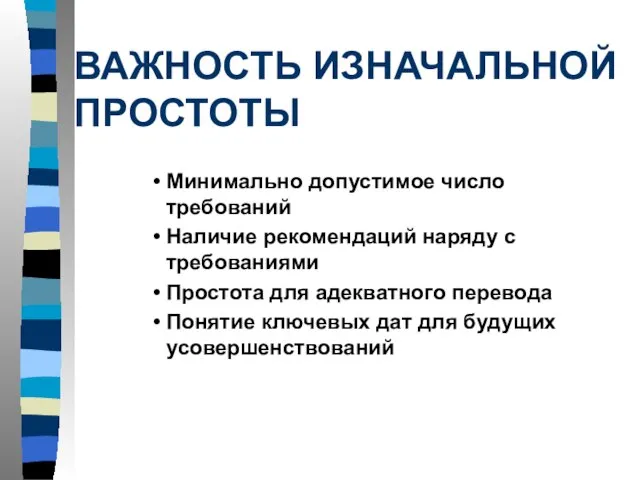

- 9. ВАЖНОСТЬ ИЗНАЧАЛЬНОЙ ПРОСТОТЫ Минимально допустимое число требований Наличие рекомендаций наряду с требованиями Простота для адекватного перевода

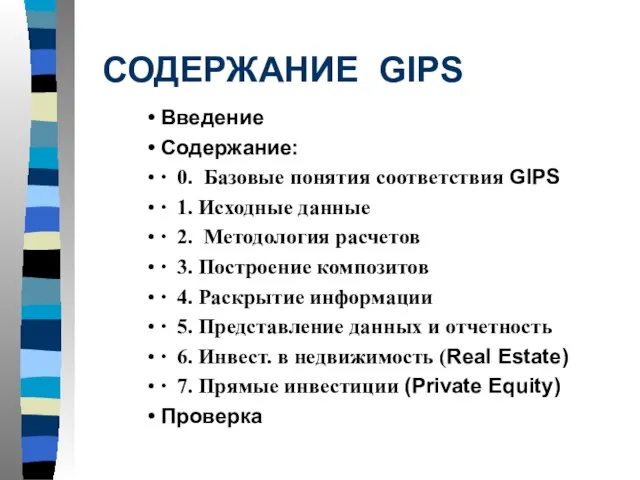

- 10. СОДЕРЖАНИЕ GIPS Введение Содержание: ∙ 0. Базовые понятия соответствия GIPS ∙ 1. Исходные данные ∙ 2.

- 11. ИСХОДНЫЕ ДАННЫЕ Портфели должны оцениваться по рыночным ценам Портфели должны оцениваться ежемесячно (с 2001 по 2009)

- 12. МЕТОДОЛОГИЯ РАСЧЕТОВ ∙ Полная доходность: доход + реализованные и нереализованные приобретения и потери ∙ Взвешенная по

- 13. ПОСТРОЕНИЕ КОМПОЗИТОВ ∙ Каждый управляемый за вознаграждение портфель должен входить в композит ∙ Композиты формируются на

- 14. РАСКРЫТИЕ ИНФОРМАЦИИ Должны быть раскрыты: ∙ Понятие "фирмы" ∙ Описание всех композитов ∙ Минимальный размер портфеля

- 15. ПРИМЕР ОПИСАНИЯ КОМПОЗИТА "Сбалансированный композит" 1.01.2001-31.12.2005

- 16. ПРЕДСТАВЛЕНИЕ ДАННЫХ И ОТЧЕТНОСТЬ Для каждого композита: ∙ 5 лет истории; годовая доходность для всех лет

- 17. ИНВЕСТИЦИИ В НЕДВИЖИМОСТЬ ∙ Оценка инвестиций в недвижимость не реже каждых 12 месяцев (с 2008 -

- 18. ПРЯМЫЕ ИНВЕСТИЦИИ ∙ Расчет доходности на основании внутренней ставки доходности (от основания) (SI-IRR) ∙ Доходность очищенная

- 19. КЛЮЧЕВЫЕ ПОЛОЖЕНИЯ Ежемесячная оценка портфелей Min 5 лет непрерывной истории Включение реализованного и нереализованного дохода (дивиденды,

- 20. ПОЧЕМУ КОМПАНИИ СОБЛЮДАЮТ GIPS ? Выгоды от единства Стандартов Рыночное преимущество Улучшение отчетности перед клиентом Предложение

- 21. ПРОВЕРКА СОБЛЮДЕНИЯ GIPS Подкрепляет объявление фирмы о соблюдении Стандартов Охватывает всю фирму Проверка начинается на раннем

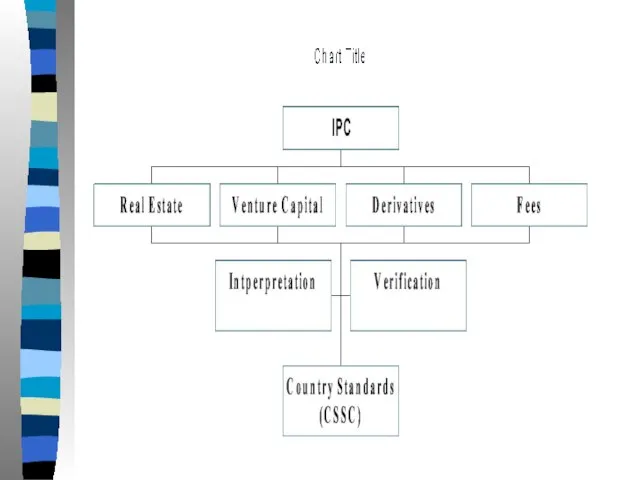

- 22. СОВЕТ ПО РЕЗУЛЬТАТИВНОСТИ ИНВЕСТИРОВАНИЯ - IPC INVESTMENT PERFORMANCE COUNCIL: Структура и устав Цель Председатель + 14

- 23. ПОДКОМИССИИ IPC Постоянно действуют Подкомитет по интерпретациям и Подкомитет по подтверждениям («верификации») Технические подкомитеты для дополнений

- 25. ЕВРОПЕЙСКИЙ КОМИТЕТ ПО РЕЗУЛЬТАТИВНОСТИ ИНВЕСТИРОВАНИЯ - EIPC European Investment Performance Committee: Формирование и опыт Актуальное членство

- 26. ПАСПОРТ GIPS Цель IPC - единый качественный «Золотой стандарт» Эффективное взаимодействие Не допускать искажения интерпретаций Выгоды

- 27. ПРИНЦИПЫ ПРИНЯТИЯ GIPS В СТРАНАХ Назначение Подкомитета IPC по локальному стандарту (Country Standards Sub Committee -

- 28. ПОДТВЕРЖДЕНИЕ IPC Представление IPC перевода GIPS без дополнений и изменений Для стран с действующими местными стандартами:

- 29. ТЕКУЩЕЕ СОСТОЯНИЕ ВНЕДРЕНИЯ GIPS США: AIMR–PPS, пересмотренный на основании CVG GIPS в Великобритании Европа: поддержка перевода

- 31. Скачать презентацию

Слайд 2Глобальные стандарты результативности инвестирования GIPS (The Global Investment Performance Standards) – это

Глобальные стандарты результативности инвестирования GIPS (The Global Investment Performance Standards) – это

Слайд 3ПОТРЕБНОСТЬ В СТАНДАРТАХ

Рост сбережений, особенно пенсионных

Глобализация финансовых рынков и отрасли

Трудность оценки качества

ПОТРЕБНОСТЬ В СТАНДАРТАХ

Рост сбережений, особенно пенсионных

Глобализация финансовых рынков и отрасли

Трудность оценки качества

Слайд 4СОМНИТЕЛЬНАЯ ПРАКТИКА ОТЧЕТНОСТИ

Использование некорректных индексов для сравнения

Произвольное включение/исключение счетов (портфелей)

Включение

СОМНИТЕЛЬНАЯ ПРАКТИКА ОТЧЕТНОСТИ

Использование некорректных индексов для сравнения

Произвольное включение/исключение счетов (портфелей)

Включение

Слайд 5КРАТКАЯ ИСТОРИЯ GIPS

1993 - Стандарты AIMR-PPS были разработаны AIMR и приняты

КРАТКАЯ ИСТОРИЯ GIPS

1993 - Стандарты AIMR-PPS были разработаны AIMR и приняты

Слайд 6КТО ЗАИНТЕРЕСОВАН В СТАНДАРТАХ

Инвесторы, доверительные собственники пенсионных фондов

Инвестиционные менеджеры

Государственный регулятор и

КТО ЗАИНТЕРЕСОВАН В СТАНДАРТАХ

Инвесторы, доверительные собственники пенсионных фондов

Инвестиционные менеджеры

Государственный регулятор и

Слайд 7ЦЕЛИ И ПРИНЦИПЫ GIPS

Основная Цель IPC принятие GIPS во всем мире

Основной

ЦЕЛИ И ПРИНЦИПЫ GIPS

Основная Цель IPC принятие GIPS во всем мире

Основной

Слайд 8ОСНОВНИЕ ПОНЯТИЯ GIPS

Понятие фирмы

Управляемые ("discretionary") счета

Понятие композита

Понятие эталона ("benchmark")

Понятие непрерывной истории

ОСНОВНИЕ ПОНЯТИЯ GIPS

Понятие фирмы

Управляемые ("discretionary") счета

Понятие композита

Понятие эталона ("benchmark")

Понятие непрерывной истории

Слайд 9ВАЖНОСТЬ ИЗНАЧАЛЬНОЙ ПРОСТОТЫ

Минимально допустимое число требований

Наличие рекомендаций наряду с требованиями

Простота для адекватного

ВАЖНОСТЬ ИЗНАЧАЛЬНОЙ ПРОСТОТЫ

Минимально допустимое число требований

Наличие рекомендаций наряду с требованиями

Простота для адекватного

Слайд 10СОДЕРЖАНИЕ GIPS

Введение

Содержание:

∙ 0. Базовые понятия соответствия GIPS

∙ 1. Исходные данные

∙ 2. Методология расчетов

∙ 3. Построение композитов

∙ 4.

СОДЕРЖАНИЕ GIPS

Введение

Содержание:

∙ 0. Базовые понятия соответствия GIPS

∙ 1. Исходные данные

∙ 2. Методология расчетов

∙ 3. Построение композитов

∙ 4.

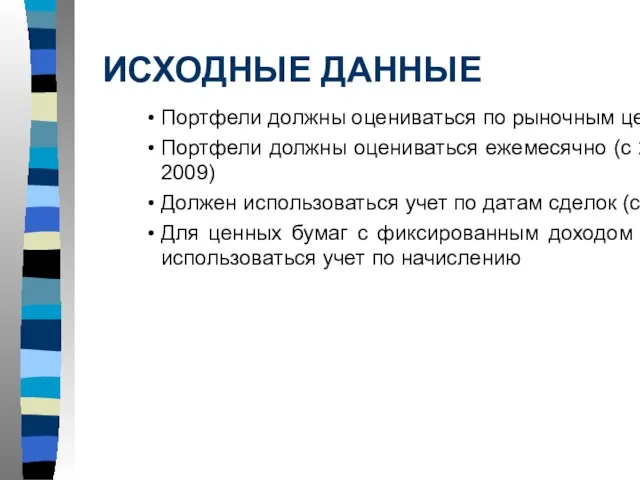

Слайд 11ИСХОДНЫЕ ДАННЫЕ

Портфели должны оцениваться по рыночным ценам

Портфели должны оцениваться ежемесячно (с 2001

ИСХОДНЫЕ ДАННЫЕ

Портфели должны оцениваться по рыночным ценам

Портфели должны оцениваться ежемесячно (с 2001

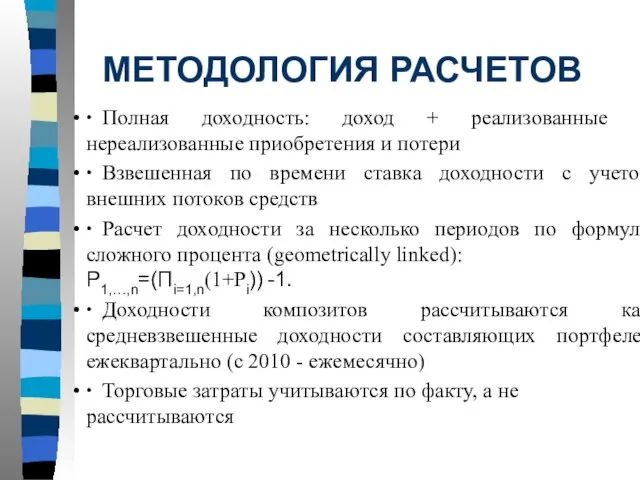

Слайд 12МЕТОДОЛОГИЯ РАСЧЕТОВ

∙ Полная доходность: доход + реализованные и нереализованные приобретения и потери

∙ Взвешенная

МЕТОДОЛОГИЯ РАСЧЕТОВ

∙ Полная доходность: доход + реализованные и нереализованные приобретения и потери

∙ Взвешенная

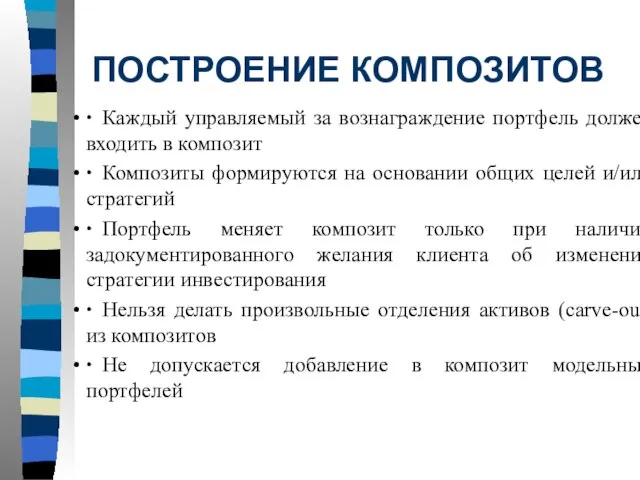

Слайд 13ПОСТРОЕНИЕ КОМПОЗИТОВ

∙ Каждый управляемый за вознаграждение портфель должен входить в композит

∙ Композиты формируются на

ПОСТРОЕНИЕ КОМПОЗИТОВ

∙ Каждый управляемый за вознаграждение портфель должен входить в композит

∙ Композиты формируются на

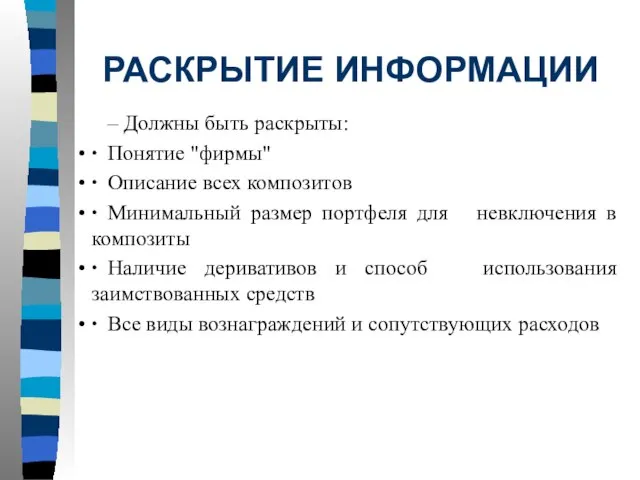

Слайд 14РАСКРЫТИЕ ИНФОРМАЦИИ

Должны быть раскрыты:

∙ Понятие "фирмы"

∙ Описание всех композитов

∙ Минимальный размер портфеля для невключения в

РАСКРЫТИЕ ИНФОРМАЦИИ

Должны быть раскрыты:

∙ Понятие "фирмы"

∙ Описание всех композитов

∙ Минимальный размер портфеля для невключения в

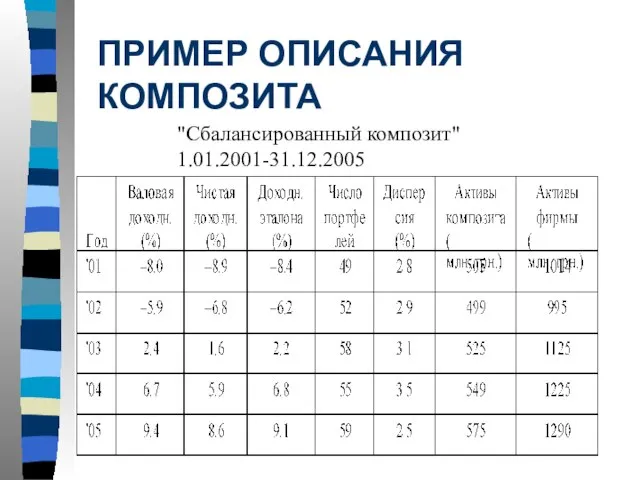

Слайд 15ПРИМЕР ОПИСАНИЯ

КОМПОЗИТА

"Сбалансированный композит"

1.01.2001-31.12.2005

ПРИМЕР ОПИСАНИЯ

КОМПОЗИТА

"Сбалансированный композит"

1.01.2001-31.12.2005

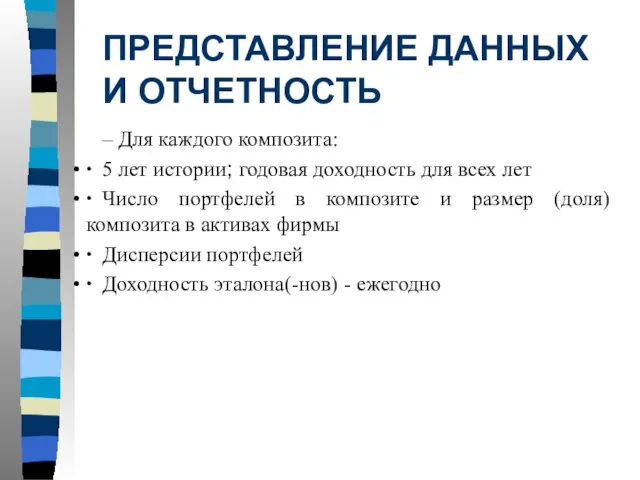

Слайд 16ПРЕДСТАВЛЕНИЕ ДАННЫХ И ОТЧЕТНОСТЬ

Для каждого композита:

∙ 5 лет истории; годовая доходность для всех

ПРЕДСТАВЛЕНИЕ ДАННЫХ И ОТЧЕТНОСТЬ

Для каждого композита:

∙ 5 лет истории; годовая доходность для всех

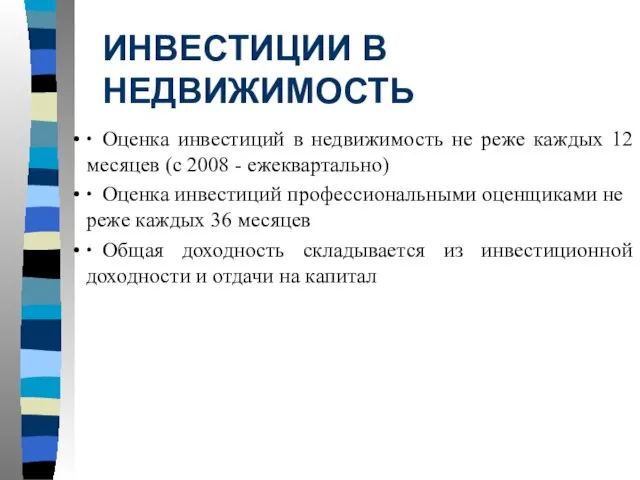

Слайд 17ИНВЕСТИЦИИ В НЕДВИЖИМОСТЬ

∙ Оценка инвестиций в недвижимость не реже каждых 12 месяцев (с

ИНВЕСТИЦИИ В НЕДВИЖИМОСТЬ

∙ Оценка инвестиций в недвижимость не реже каждых 12 месяцев (с

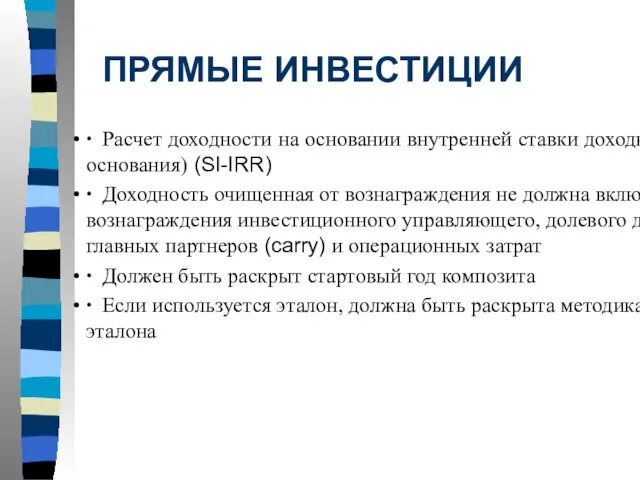

Слайд 18ПРЯМЫЕ ИНВЕСТИЦИИ

∙ Расчет доходности на основании внутренней ставки доходности (от основания) (SI-IRR)

∙ Доходность очищенная

ПРЯМЫЕ ИНВЕСТИЦИИ

∙ Расчет доходности на основании внутренней ставки доходности (от основания) (SI-IRR)

∙ Доходность очищенная

Слайд 19КЛЮЧЕВЫЕ ПОЛОЖЕНИЯ

Ежемесячная оценка портфелей

Min 5 лет непрерывной истории

Включение реализованного и нереализованного дохода

КЛЮЧЕВЫЕ ПОЛОЖЕНИЯ

Ежемесячная оценка портфелей

Min 5 лет непрерывной истории

Включение реализованного и нереализованного дохода

Слайд 20ПОЧЕМУ КОМПАНИИ СОБЛЮДАЮТ GIPS ?

Выгоды от единства Стандартов

Рыночное преимущество

Улучшение отчетности перед клиентом

Предложение

ПОЧЕМУ КОМПАНИИ СОБЛЮДАЮТ GIPS ?

Выгоды от единства Стандартов

Рыночное преимущество

Улучшение отчетности перед клиентом

Предложение

Слайд 21ПРОВЕРКА СОБЛЮДЕНИЯ GIPS

Подкрепляет объявление фирмы о соблюдении Стандартов

Охватывает всю фирму

Проверка начинается на

ПРОВЕРКА СОБЛЮДЕНИЯ GIPS

Подкрепляет объявление фирмы о соблюдении Стандартов

Охватывает всю фирму

Проверка начинается на

Слайд 22СОВЕТ ПО РЕЗУЛЬТАТИВНОСТИ ИНВЕСТИРОВАНИЯ - IPC

INVESTMENT PERFORMANCE COUNCIL:

Структура и устав

Цель

Председатель

СОВЕТ ПО РЕЗУЛЬТАТИВНОСТИ ИНВЕСТИРОВАНИЯ - IPC

INVESTMENT PERFORMANCE COUNCIL:

Структура и устав

Цель

Председатель

Слайд 23ПОДКОМИССИИ IPC

Постоянно действуют Подкомитет по интерпретациям и Подкомитет по подтверждениям («верификации»)

Технические подкомитеты

ПОДКОМИССИИ IPC

Постоянно действуют Подкомитет по интерпретациям и Подкомитет по подтверждениям («верификации»)

Технические подкомитеты

Слайд 25ЕВРОПЕЙСКИЙ КОМИТЕТ ПО РЕЗУЛЬТАТИВНОСТИ ИНВЕСТИРОВАНИЯ - EIPC

European Investment Performance

Committee:

Формирование и

ЕВРОПЕЙСКИЙ КОМИТЕТ ПО РЕЗУЛЬТАТИВНОСТИ ИНВЕСТИРОВАНИЯ - EIPC

European Investment Performance

Committee:

Формирование и

Слайд 26ПАСПОРТ GIPS

Цель IPC - единый качественный «Золотой стандарт»

Эффективное взаимодействие

Не допускать искажения интерпретаций

Выгоды

ПАСПОРТ GIPS

Цель IPC - единый качественный «Золотой стандарт»

Эффективное взаимодействие

Не допускать искажения интерпретаций

Выгоды

Слайд 27ПРИНЦИПЫ ПРИНЯТИЯ GIPS В СТРАНАХ

Назначение Подкомитета IPC по локальному стандарту (Country Standards

ПРИНЦИПЫ ПРИНЯТИЯ GIPS В СТРАНАХ

Назначение Подкомитета IPC по локальному стандарту (Country Standards

Слайд 28ПОДТВЕРЖДЕНИЕ IPC

Представление IPC перевода GIPS без дополнений и изменений

Для стран с действующими

ПОДТВЕРЖДЕНИЕ IPC

Представление IPC перевода GIPS без дополнений и изменений

Для стран с действующими

Слайд 29ТЕКУЩЕЕ СОСТОЯНИЕ ВНЕДРЕНИЯ GIPS

США: AIMR–PPS, пересмотренный на основании CVG

GIPS в Великобритании

Европа: поддержка

ТЕКУЩЕЕ СОСТОЯНИЕ ВНЕДРЕНИЯ GIPS

США: AIMR–PPS, пересмотренный на основании CVG

GIPS в Великобритании

Европа: поддержка

Российское общество на рубеже столетий

Российское общество на рубеже столетий Портфель достижений10-11 год

Портфель достижений10-11 год Работа с заказами на производство

Работа с заказами на производство Проект «Единое окно» в Узбекистане

Проект «Единое окно» в Узбекистане Украина и здравоохранение. Результаты и возможности.

Украина и здравоохранение. Результаты и возможности. Доверяйте ремонт профессионалам

Доверяйте ремонт профессионалам Sinqveins

Sinqveins Мониторинг проведения муниципального этапа Всероссийской олимпиады школьников в МОУ Морткинской СОШ2011-2012гг.

Мониторинг проведения муниципального этапа Всероссийской олимпиады школьников в МОУ Морткинской СОШ2011-2012гг. Презентация Кёрлинг клуба «ПЛАНЕТА ЛЬДА»

Презентация Кёрлинг клуба «ПЛАНЕТА ЛЬДА» Заблуждения о ценах

Заблуждения о ценах Московская область

Московская область Презентация на тему Мамаев Курган

Презентация на тему Мамаев Курган Стратегическая сессия. Обзор рынка АК

Стратегическая сессия. Обзор рынка АК Детство без жестокости и насилия

Детство без жестокости и насилия Играем в Серебряный век

Играем в Серебряный век Народные промыслы России

Народные промыслы России Понятие уголовно-исполнительного права

Понятие уголовно-исполнительного права Влияние шоколада на организм человека

Влияние шоколада на организм человека WRITING AN INFORMAL LETTER

WRITING AN INFORMAL LETTER Обобщающий урок по теме: «Основные классы неорганических соединений. Генетическая связь между классами неорганических соединени

Обобщающий урок по теме: «Основные классы неорганических соединений. Генетическая связь между классами неорганических соединени Побег из "Черной дыры"

Побег из "Черной дыры" Задачи на смеси и сплавы (9 класс)

Задачи на смеси и сплавы (9 класс) Путешествие в зимнюю Москву!

Путешествие в зимнюю Москву! ИСТОРИЯ НАШЕГО КЛАССА

ИСТОРИЯ НАШЕГО КЛАССА Ситуационный план трассы

Ситуационный план трассы Механизм организации внеурочной деятельности в «Модели образовательной системы «Уникум»ориентированной на индивидуальное разв

Механизм организации внеурочной деятельности в «Модели образовательной системы «Уникум»ориентированной на индивидуальное разв Объём шара и его частей

Объём шара и его частей Основы логики

Основы логики