- Глава 11. ДЕНЬГИ И БАНКИ

Содержание

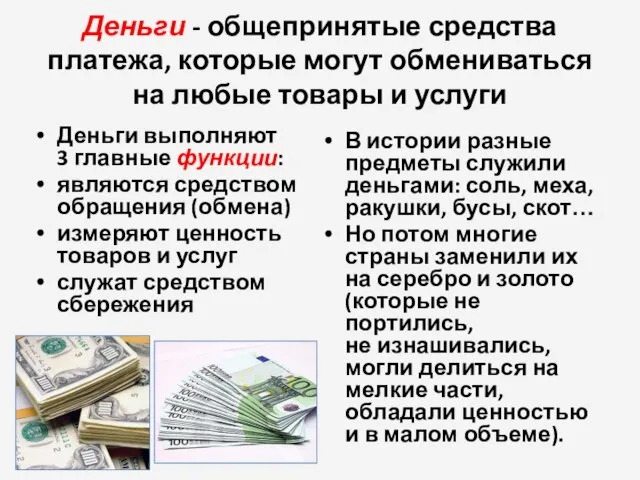

- 2. Деньги - общепринятые средства платежа, которые могут обмениваться на любые товары и услуги В истории разные

- 3. Примеры названий денежных единиц в некоторых странах мира: Украина – гривна Япония – иена ЮАР –

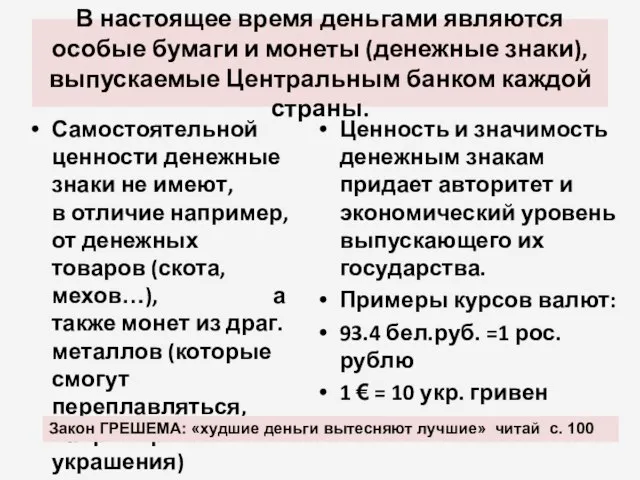

- 4. В настоящее время деньгами являются особые бумаги и монеты (денежные знаки), выпускаемые Центральным банком каждой страны.

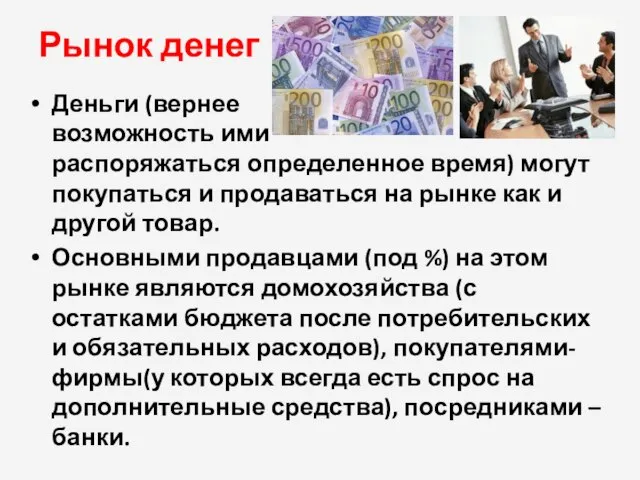

- 5. Рынок денег Деньги (вернее возможность ими распоряжаться определенное время) могут покупаться и продаваться на рынке как

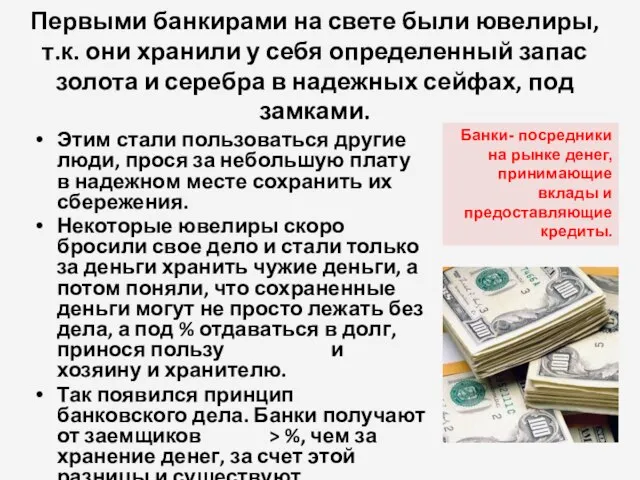

- 6. Первыми банкирами на свете были ювелиры, т.к. они хранили у себя определенный запас золота и серебра

- 7. Процент, выплачиваемый вкладчикам зависит от того на каких условиях вложены деньги. Если имеется вклад до востребования

- 8. Если у вас имеется срочный вклад (т. е. положенный на оговоренный срок, когда вы не будете

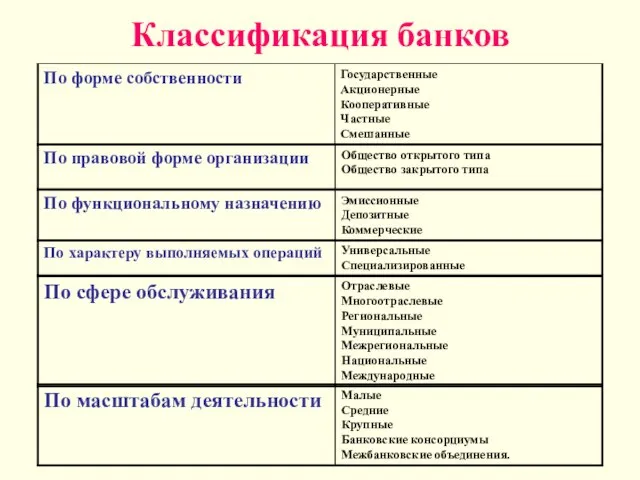

- 10. Классификация банков

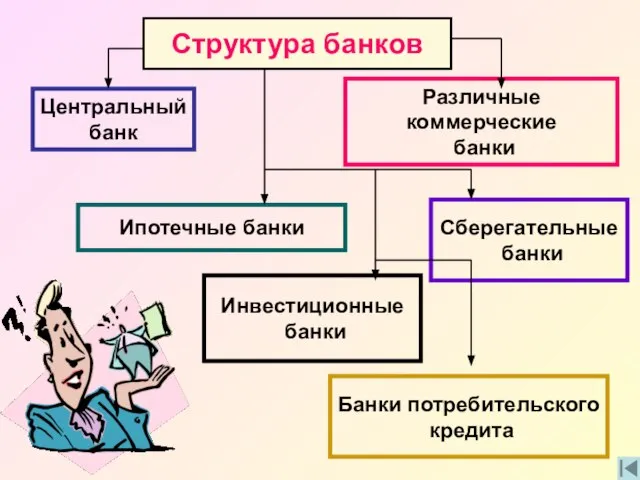

- 11. Структура банков Центральный банк Различные коммерческие банки Ипотечные банки Инвестиционные банки Сберегательные банки Банки потребительского кредита

- 12. Формы банковских объединений Картели – на основе соглашений о разделе рынка на сектора Тресты Консорциумы (синдикаты)

- 14. Скачать презентацию

Слайд 3Примеры названий денежных единиц в некоторых странах мира:

Украина – гривна

Япония – иена

ЮАР

Примеры названий денежных единиц в некоторых странах мира:

Украина – гривна

Япония – иена

ЮАР

Слайд 4В настоящее время деньгами являются особые бумаги и монеты (денежные знаки), выпускаемые

В настоящее время деньгами являются особые бумаги и монеты (денежные знаки), выпускаемые

Слайд 5Рынок денег

Деньги (вернее возможность ими распоряжаться определенное время) могут покупаться и продаваться

Рынок денег

Деньги (вернее возможность ими распоряжаться определенное время) могут покупаться и продаваться

Слайд 6Первыми банкирами на свете были ювелиры, т.к. они хранили у себя определенный

Первыми банкирами на свете были ювелиры, т.к. они хранили у себя определенный

Слайд 7Процент, выплачиваемый вкладчикам зависит от того на каких условиях вложены деньги.

Если

Процент, выплачиваемый вкладчикам зависит от того на каких условиях вложены деньги.

Если

Слайд 8Если у вас имеется срочный вклад (т. е. положенный на оговоренный срок,

Если у вас имеется срочный вклад (т. е. положенный на оговоренный срок,

Слайд 10Классификация банков

Классификация банков

Слайд 11Структура банков

Центральный

банк

Различные

коммерческие

банки

Ипотечные банки

Инвестиционные

банки

Сберегательные

банки

Банки потребительского

кредита

Структура банков

Центральный

банк

Различные

коммерческие

банки

Ипотечные банки

Инвестиционные

банки

Сберегательные

банки

Банки потребительского

кредита

Слайд 12Формы банковских объединений

Картели –

на основе соглашений

о разделе рынка

на сектора

Тресты

Консорциумы

(синдикаты)

Концерны

Формы банковских объединений

Картели –

на основе соглашений

о разделе рынка

на сектора

Тресты

Консорциумы

(синдикаты)

Концерны

Презентация на тему Технологии обучения

Презентация на тему Технологии обучения Природа проблемного поведения в теории субъекта и фиксированных форм поведения Г.В. Залевского

Природа проблемного поведения в теории субъекта и фиксированных форм поведения Г.В. Залевского Строение и значение нервной системы

Строение и значение нервной системы Грамматическая стилистика Типология ошибок

Грамматическая стилистика Типология ошибок Страховая Компания «Согласие» является одной из крупнейших отечественных компаний, успешно работающей на Российском рынке страх

Страховая Компания «Согласие» является одной из крупнейших отечественных компаний, успешно работающей на Российском рынке страх Урок рефлексии в рамках реализации ФГОС

Урок рефлексии в рамках реализации ФГОС  Московский Малый театр

Московский Малый театр XIII Международная конференция "Маркетинг в России" Сообщение: «ОСОБЕННОСТИ ОНЛАЙН ИССЛЕДОВАНИЙ В РОССИИ» Александр Шашкин (Online Market

XIII Международная конференция "Маркетинг в России" Сообщение: «ОСОБЕННОСТИ ОНЛАЙН ИССЛЕДОВАНИЙ В РОССИИ» Александр Шашкин (Online Market  Комплексная программа физического развития обучающихся с ограниченными возможностями здоровья по программам высшего образования

Комплексная программа физического развития обучающихся с ограниченными возможностями здоровья по программам высшего образования Политическая система и политический режим 11 класс

Политическая система и политический режим 11 класс Презентация на тему Максим Горький

Презентация на тему Максим Горький Космический пейзаж. Быть может,вся природа – мозаика цветов? Картинная галерея

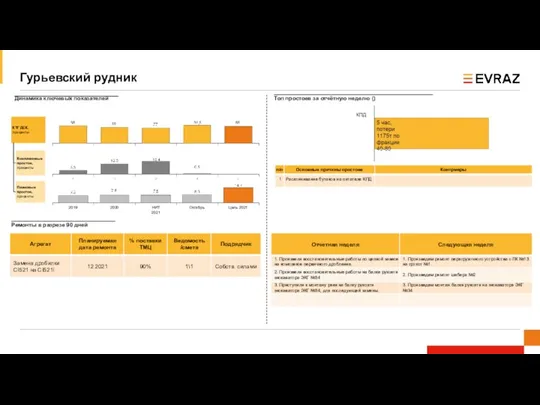

Космический пейзаж. Быть может,вся природа – мозаика цветов? Картинная галерея Гурьевский рудник. Динамика ключевых показателей

Гурьевский рудник. Динамика ключевых показателей Компания Sizolution

Компания Sizolution Презентация на тему Как вести себя во время сдачи экзаменов в форме ЕГЭ

Презентация на тему Как вести себя во время сдачи экзаменов в форме ЕГЭ  КОМПЛЕКСНОЕ РЕШЕНИЕ ПРОБЛЕМЫ ЭНЕРГЕТИЧЕСКОГО ИСПОЛЬЗОВАНИЯ ПОДМОСКОВНЫХ БУРЫХ УГЛЕЙНА ОСНОВЕНТВ ТЕХНОЛОГИИ СЖИГАНИЯЭкономич

КОМПЛЕКСНОЕ РЕШЕНИЕ ПРОБЛЕМЫ ЭНЕРГЕТИЧЕСКОГО ИСПОЛЬЗОВАНИЯ ПОДМОСКОВНЫХ БУРЫХ УГЛЕЙНА ОСНОВЕНТВ ТЕХНОЛОГИИ СЖИГАНИЯЭкономич Разработка и внедрение инновационных программ в начальной школе МОУ СОШ № 25

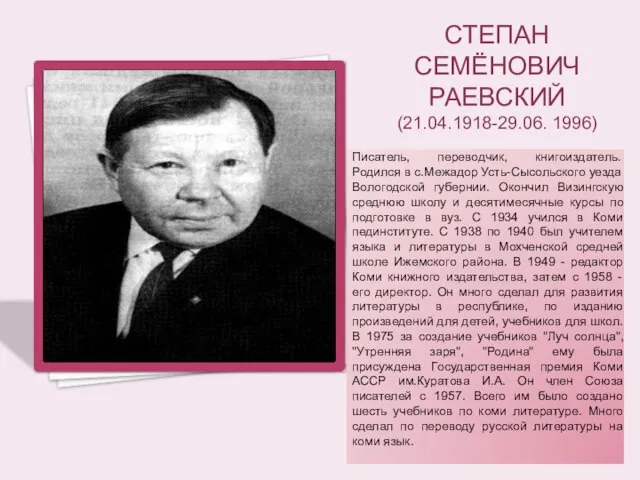

Разработка и внедрение инновационных программ в начальной школе МОУ СОШ № 25 Степан Семенович Раевский и Эдуард Юрьевич Шим

Степан Семенович Раевский и Эдуард Юрьевич Шим Sertifikat

Sertifikat Анализ рекламных роликов

Анализ рекламных роликов Презентация на тему Компьютерные вирусы (8 класс)

Презентация на тему Компьютерные вирусы (8 класс) Презентация на тему Воркута Путешествие в прошлое

Презентация на тему Воркута Путешествие в прошлое  Презентация на тему Австралия

Презентация на тему Австралия  Системный анализ в профессиональной деятельности 1 раздел

Системный анализ в профессиональной деятельности 1 раздел Домашнее задание

Домашнее задание Сеть сервисных центров по ремонту/установке автостекол в Санкт-Петербурге

Сеть сервисных центров по ремонту/установке автостекол в Санкт-Петербурге Рекомендации по подготовке и согласованию документации по обеспечению сохранности объекта культурного наследия, Москва

Рекомендации по подготовке и согласованию документации по обеспечению сохранности объекта культурного наследия, Москва Положение о порядке приема граждан в первый класс государственного образовательного учреждения средней школы №698 г.Москвы

Положение о порядке приема граждан в первый класс государственного образовательного учреждения средней школы №698 г.Москвы